147円が円高に見えてしまう慣れ

『マイナス金利解除』で更なる消費失速へ

今と同じような不愉快な気持ちとなったのは、古くは平成の鬼平こと三重野日銀総裁の時代(バブルを崩壊させようと89年5月から始めた利上げ、半年足らずに通算3回、都合1.75%も公定歩合を引き上げ、1990年3月の5回目には遂に1%も引き上げて止めを刺し、それでも尚も執拗に9月に6回目の0.75%の利上げを行って日本経済の息の根を完全に止めた)、そして次が2000年8月向けた速水日銀総裁の時代(政財界の猛反対を押し切る形で、日銀の金融行政の独立性を示すためと称して「ゼロ金利解除」をした)、そして3番目が2006年の福井日銀総裁の時代(日本経済がまだまだ病み上がりであった7月に0.1%→0.4%の利上げ、続く07年2月に0.75%へ利上げ、だがその失政に気付き慌てて08年10月に0.5%には利下げ、2カ月後の12月に更に0.3%の利下げを行った)だ。どのタイミングの時も「このタイミングで金融引き締めは有り得ないだろう」という時ばかりなのだが、何を血迷ったが、日銀は金融政策を引き締め、利上げに走った。速水総裁の時は、ドットコム・バブルの崩壊が始まり、既に米国NASDAQまでが4月に史上最高値をつけたことを確認し、日本市場が明らかななる下落トレンドに明確に入っていた最中だった。福井総裁の時は、銀行の不良債権処理に公的資金導入でなんとか目途がつき出したように見えた程度のタイミングの時だ。つまり、寧ろまだ景気再浮揚の為にアドレナリン注射を打ち続けて、その効果を確かめないとならないようなタイミングで、点滴を外して歩行練習に行けとばかりに日本経済が放り出されたような感じだった。当然、病み上がりの患者がまた「倒れる」のは自明だった。

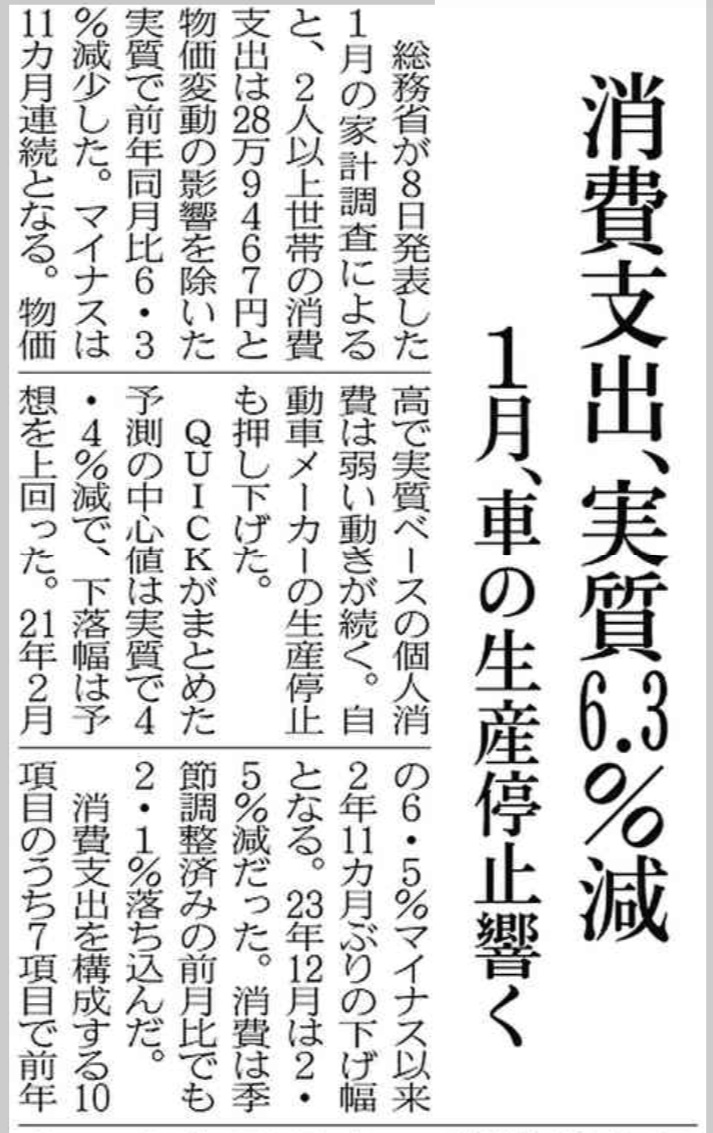

メディアの報道によれば(真実はわからない。恣意的なバイアスが掛かっていることを強く望んでいるが・・・)、日銀は早ければ今月中にも「マイナス金利解除」に踏み切るという。これだけ熱心に報じているのだから、それなりなエビデンスもあるのだろう(と信じたい)。ただ私はどうしてもそれが信じられない。というより、どう分析したら、今の日本経済の状況で「『マイナス金利政策解除』、そして長期金利(10年債利回り)は2%程度へ上昇か」なんて能天気なことが言えるのかと思っている。実質GDPが2四半期(つまり半年間)もマイナスが続き、先週8日に総務省が発表した1月の家計調査による消費支出は前年同期比でマイナス6.3%と、これは2年11カ月ぶりの悪化水準だという。つまり2021年2月に次ぐ消費支出のマイナス幅だという。その当時に何があったか記憶を紐解けば、2021年1月8日に新たに新型コロナウイルスの感染拡大に伴う「緊急事態宣言」が発令され、3月21日までそれが継続した真っただ中だ。その期間に匹敵するほど消費支出も落ちているというのに、GDPの約6割(アメリカは約7割)を占める個人消費に決してプラスに働くとは思えない金融政策の方向転換を志向しているという。「何とかも休み休み言え」と言いたくもなるが、その噂でドル円が僅かに円高方向に振れただけで、日経平均株価はあっという間に高値40109円から39598円まで下落した。最高値だと40454円という水準があり、安値だと39518円に拡大する。ドル円相場は150円界隈に慣れてしまった目には、147円でも充分に円高に見えるに違いない。でも、147円は本当に円高というべき水準なのだろうか?

もし「マイナス金利解除」をすることがドル円相場にとって本当に効果的な「円高要因」となり、それが輸入物価の低下を通じてインフレ抑制(コストプッシュ型インフレ)に繋がり、また企業は来る春闘で賃上げを行って景気が浮揚出来る、少なくとも実質GDPはプラスになり、消費支出もプラスになるというのならば、まともに考えれば、株価は上昇して当然の筈だ。そして日本の長期金利(債券市場が決定する)は、最低でもYCCの上限金利と言われる1%に張り付くまで上昇(債券は売られる)していて当然だろう。

だが現状は0.7%程度で伸び悩んでいる。1%以上に長期金利が上昇するほど国債が売り込まれそうになるなら、日銀が債券価格の下落を阻止する。具体的には、必死で防戦、金額無制限に市場で債券を買い込むというのがYCCことイールド・カーブ・コントロールだからだ。ただ現実には、日本国債の場合、殆どが日本の金融機関(銀行と生命保険会社)と公的年金が所有しているので、日銀は買いを入れる傍らで、きっと「今、御行(御社)の相場観では債券売りが適切なのですか?」とでも、頭取や社長に電話をすれば、相当な圧力になる筈だ。何故なら、銀行などの金融機関には定期的に日銀検査が入るからだ。融資先の内容チェックなど、かなり厳しくチェックされる。それがYCCことイールド・カーブ・コントロールだ。海外投資家の保有割合は発行残高の1割にも満たないので、レバレッジ取引をする暴れん坊のヘッジファンドが仕掛けるにしても、日本の金融機関に無言の圧力を掛ければ、空売りする日本国債の貸し債さえ蒸発させることは出来るかも知れない。またYCC当初と違って、今では各種の年限を操作対象としている。本来、金利の経済学的なセオリーで言うなら、景気が浮揚するのだったら、長期金利は上昇して当然であり、現在の0.7%なんて「長期金利」と胸を張るには、それこそ「異常に」低過ぎるとも言える。ただ、それが正当化されているのは、日本の景気が(人口減少と高齢化で)縮小均衡型、自然体なら更なる縮小が確実だからだ。事態は先進諸国或いは中国も含めて、最も深刻な状況にあることを、不思議なぐらい殆ど日本のメディアは報じることが無い。

だからもし、かつて、速水総裁、福井総裁が犯した金政策変更の二度の轍を横から審議役として見ていた「経済学者」の植田現総裁が、本当に「マイナス金利解除」を早ければ3月中に決断するとしたら、その先の結果は火を見るよりも明らかだろう。残念ながら、「日経平均株価」がNT倍率13.5倍程度(ヒストリカルな巡航水準)の水準(36800円程度)まで下落するのは「自然体」のままで起こることは必定だ。大したことないと思われるかも知れないが、「日経平均株価3000円の急落」というのは、悲観バイアスに敏感な国民性からすれば、相当に大きなインパクトになる筈だ。それだって、(TOPIXの下落は織込んでいないNT倍率の修正だけから弾いた)かなり控えめに見た数字なのだから。

敢えて、逆説的に話してみたが、だからこそ、私はどうしても「マイナス金利解除」に日銀が現段階で走るとは思えない。過去、株価が急落しても「株は持っていないから関係ない」というような街頭インタビューなどが報じられることも多かったが、実際は全く違うことは周知の通り。また「賃上げ」を安易に期待するが、それは企業側のコストとなって、必ず「価格転嫁」される。それこそが欧米のインフレの一因だ。企業が不当に余剰な利益を内部留保しているというのなら話は別だが、そこまで日本企業の収益状況は一部の大手の例外を除き、良いわけではないからだ。日本経済を支える中小企業に至っては尚更だろう。もし私が見ている、或いは私が実感している日本景気の現状が、私の周りだけに限った「不景気」というのならば、それはお詫びしなければならない。だがそうは思えないのだが・・・・。

一方で、日経平均株価(これほど恣意的に弄れるものは無いことは、過去何度もご説明して来たが・・・)が34年振りに史上最高値を更新し、更に幻のように40000円台にも載せたほどに日本の景気が良いとの主張があるとするなら、いくら日経平均株価が上昇し、また米国株が上昇したところで、日本の個人金融資産に与える影響は現段階ではかなり低いということは忘れないで頂きたい。何故なら、日本の家計に締める株式の割合は欧米と違ってかなり低いからだ。だからこそ、今、新NISAなどの新税制を使って「貯蓄から投資へ」という流れを加速させようとしているが、まだその総額は日本のGDP成長に目立って影響を与えられるほどに巨額にはなっていないのは言うまでもない。勿論、富裕層の資産は株高の影響をポジティブに受けるがそれはごく一部、日本の主たる労働世帯の家計は基本的に(住宅ローンなどの債務のために)「債務超過」であり、資産価格の情報による恩恵を受けられるようなバランスシートにはなっていない。また円高に振れることは、折角好調に伸びているインバウンド消費の足をも引っ張ってしまう。つまり、どこかで誰かが「お花畑」のような絵を描かない限り、「マイナス金利解除」が日本経済にとってプラスになるという論陣は張れない。強いて言えば、この先、更なるダウンターンが起きた時に、景気刺激策として使える「利下げ余地」を作っておくという話だけが理に適うかも知れない。ただ、もしそれを言うなら、米国FRB並みとは言わないまでも、政策金利を2~3%程度までは引上げとかないと意味が無いだろう。ただそんなことをしたら何が起きるかは、この34年間の歴史を知っていれば分かる筈だ。

欧米共にディマンドプル型インフレは沈静化しつつある

先週7日、欧州中央銀行ことECBは政策金利を予想通り据え置いた。インフレ見通しを下方修正し、想定よりもインフレが早く鈍化していることを確認している。悩ましいのは、FRBパウエル議長の上下院でのそれぞれの議会証言の内容だ。これは受け取る人の基本的な考え方で、何とでも解釈出来るようでもあるからだ。

パウエル議長は6日の下院金融委員会で「年内いずれかの時点で」利下げを開始するのが適切になる可能性が高いとしつつ、当局としてまだその用意はないことを明確にしている。またここ数週間、ほぼ全ての金融当局者からパウエル議長と同様の発言が一貫して聞かれている。経済と労働市場は強く、政策当局としては利下げをする前にインフレが目標に戻っていることを示す証拠が増えるのを待つ時間があるという認識だ。ただ、その翌日の上院銀行委員会の質疑応答では「インフレ率が持続的に2%に向かっているとの確信が強まるのを待っている」と発言した上で、「その確信を得た時点で、今から遠くないその時点で、景気抑制の度合いを巻き戻し始めるのが適切になるだろう」と言っている。上院での証言は、前半に重きを置けば、まだ「確信は高まっていない」と受け取ることが出来、後半に重きを置けば「今から遠くないその時点」が目に留まる。

FRBのWebページで確認出来るパウエル議長のスピーチ原稿にはこう記されている。「私たちは、政策金利がおそらく今回の引き締めサイクルのピークに達すると考えています。経済がおおむね予想通りに推移すれば、今年のある時点で政策抑制の縮小を開始するのが適切となる可能性が高い。しかし、経済の見通しは不透明であり、2%のインフレ目標に向けた継続的な進展は保証されていません。政策抑制の縮小が早すぎたり多すぎたりすると、これまでに見られたインフレの進展が逆転する可能性があり、最終的にはインフレ率を2%に戻すためにはさらに厳しい政策が必要となる可能性がある。同時に、政策抑制の緩和が遅すぎたり少なすぎたりすると、経済活動と雇用が不当に弱まる可能性がある。政策金利の目標レンジの調整を検討する際には、今後得られるデータ、今後の見通し、リスクのバランスを慎重に評価していきます。委員会は、インフレ率が2%に向けて持続的に推移しているという確信がさらに高まるまで、目標レンジを引き下げるのは適切ではないと予想している。」すなわち、これを読む限りにおいては、まだ利下げ開始までは時間がありそうに見える。要は「もうインフレ率を2%に戻せるという自信はまだ持てていない。ただ確信が持てれば利下げを開始する」という主旨をいろいろと言っているに過ぎないのだ。

そして市場は週末の雇用統計の結果に注目した。しかし、今回の雇用統計もFRBにインフレ率を2%に戻せると自信を持たせるには、不充分な内容だった。仮に失業率が上昇し、非農業部門雇用者数の増加が市場予想並み、出来れば市場予想を下回るような状態であれば、「雇用市場の安定化を図るため」というFRBの金融政策の根幹ポリシーを満たすために「利下げ」に踏み切る大義名分は出来る。だが現実には失業率は2年ぶりの高水準となる3.9%に上昇した一方で、非農業部門雇用者数の伸びはエコノミスト予想の中央値20万人増を遥かに上回る前月比27万5000人増となっている。時間当たり平均賃金は前月比0.1%上昇で1月(0.5%上昇)からは減速し、前年比では4.3%上昇となって1月(4.4%上昇)を若干下回っている。恐らく早期の利下げ開始を期待する向きから見れば、労働市場が減速しつつあるように受取れもするが、ただまだFRBが安心出来るまでは減速していないとも充分に言える水準だ。

雇用統計も踏まえてどう読むか?

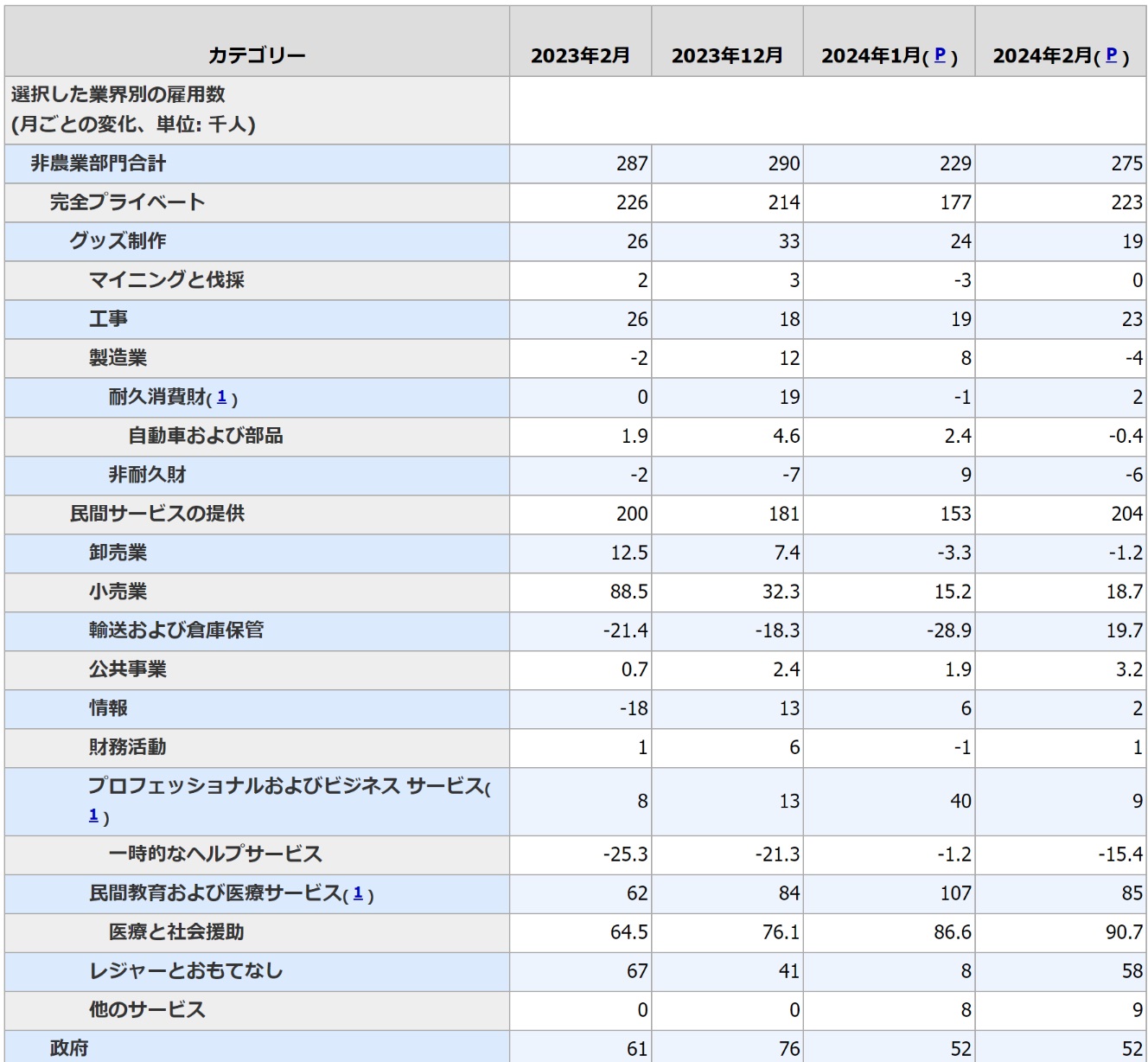

念のため、週末に米労働省が発表した2月の雇用統計の表をリアルに確認しておきたい。勿論、本来は英語で表記されているが、いつもの通り、ブラウザの翻訳機能で日本語にしてある。最上段の数字が非農業部門雇用者数の増加を示しており、単位は千人単位。前年同期(+287千人)と比較しても、過去2回分(+290千人、+229千人)と比較しても、減速していると言い切るには証拠不足の数値だ。少なくとも1月よりは加速しているのだから。民間サービスの提供の中で、輸送及び倉庫が△28.9千人から+19.7千人に変わっているので、+48.6千人、つまりここで約5万人の増加となっているのが目立つ。また医療と社会援助の項目は継続的に増加していることがわかる。恐らく、賃金にはプラス圧力の掛かり易いセグメントだ。

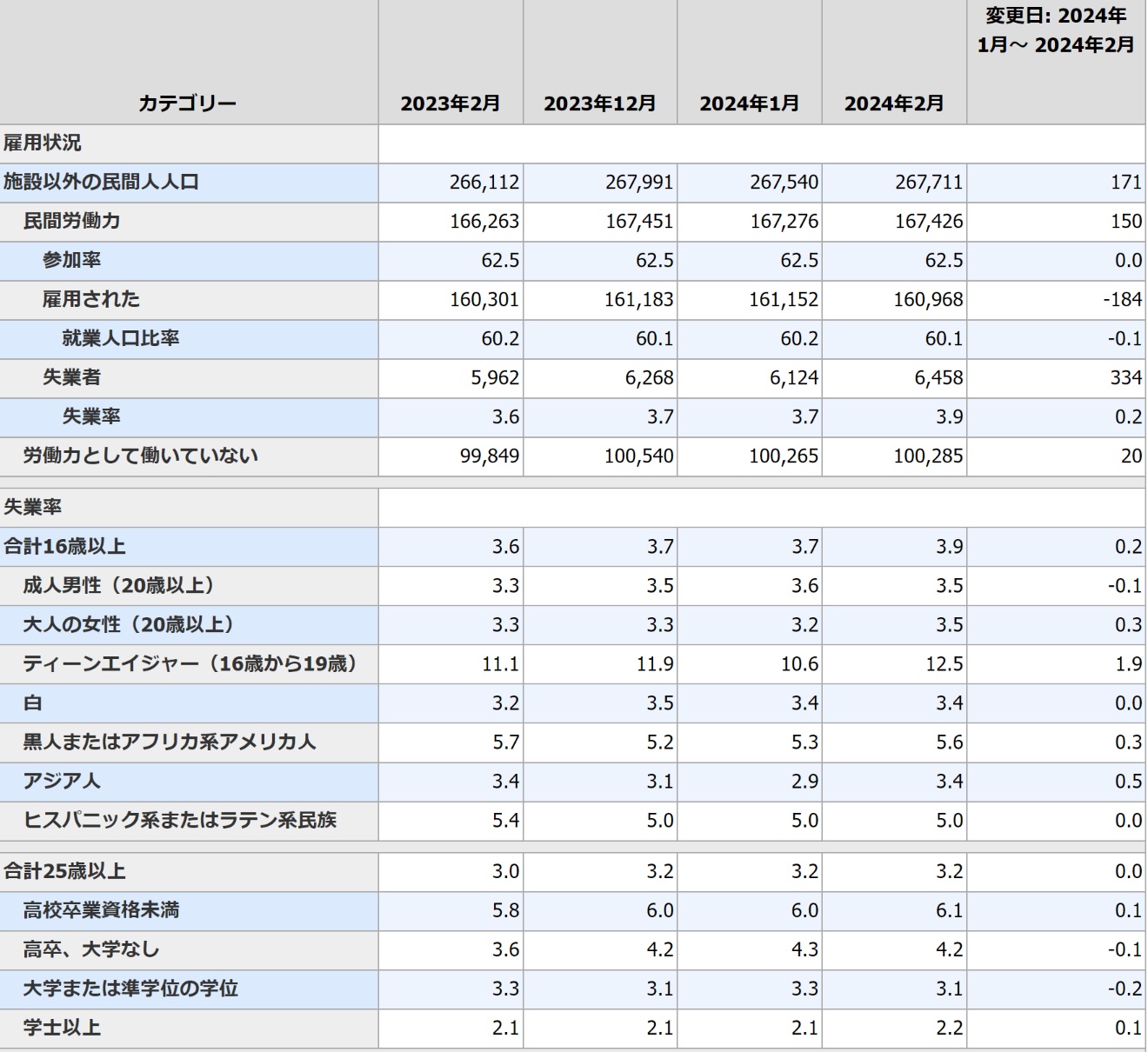

ならば失業率の方はというと下記の表で見ることが出来る。上から7行目の欄に「失業率」があるが、前年同月は3.6%、前月は3.7%ということで、間違いなく失業率自体は悪化している。ひとつの示唆は、民間労働力が150千人増加(分母に相当)した中で、雇用されている人が160,968千人(分子に相当)と、前回の161,152千人よりも減少していれば、当然失業率は上がる。失業者数も334千人も増えているという。

上記の表でいつも興味を持って見てしまうのが、所謂「ダイバシティ」に該当する分類のところ。男性か女性かという括りで言えば、今月は男女同じ数字になっている。その一方で、黒人またはアフリカ系アメリカ人と、アジア人の失業率が増えていること。差別なのか、区別なのかは別として、アメリカのリアルが見えてくる。ふたつの見方があり、ひとつはここから地域的な経済状況を読むこと。何故なら、東西両コーストサイドの各州を除くと、どこもかしこも人種のるつぼという感じでは無いからだ。また地域毎、州毎に宗教観もかなり違ってくる。今回、7日に行われたバイデン大統領の一般教書演説の中で「ロー対ウェイド事件」について直接言及している部分がある。要は「妊娠中絶規制」に関する問題だが、これが次期大統領選挙を意識した現職の大統領の一般教書演説のひとつのテーマとなることに、その実態が見えてくると言うものだ。

スーパーチューズデーが終わり、一般教書演説があった

3月7日、「State of the Union」こと一般教書演説が行われた。内容はまさに5日の「Super Tuesday」の結果を受けて、ほぼ共和党の大統領候補者としての指名が確実視されるようになったトランプ元大統領への宣戦布告のようなものだった。「Good evening. Mr. Speaker. Madam Vice President. Members of Congress. My Fellow Americans.」と始まるそれは、「my predecessor, a former Republican President(私の前任者である元共和党大統領)」という言い回しで、度たびトランプ元大統領を糾弾しているからだ。

その要点を整理すると、以下のような点に纏めることが出来る。

- ウクライナ情勢と外交政策(トランプ政権の対応を批判的に比較することで、外交政策の差異を強調)

- ロシアのウクライナ侵攻に対する厳しい立場を示す。

- 国際社会との協力を強調し、民主主義の価値を支持する姿勢を打ち出す。

- 経済政策(トランプ政権時代の政策とは対照的な方針を打ち出し、自らの政策を前面に押し出した)

- インフラストラクチャーの改善と持続可能なエネルギー政策の推進を強調。

- 中間層や低所得者の支援、雇用の創出を重視する。

- 社会政策(トランプ政権とは異なる社会政策を提唱し、トランプ政権の政策に対する批判的な立場を示した)

- 医療制度の改善と低所得者へのアクセス向上を目指す。

- 教育の重要性を強調し、教育制度の改革を提唱する。

- 気候変動対策

- 温室効果ガスの削減目標の強化と再生可能エネルギーの促進を掲げる。

- 移民政策(トランプ政権の移民政策との対立を明確化)

- 移民制度の改革と移民の権利の強化を訴える。

- 移民労働者の地位向上や家族統合の支援を提唱する。

- 国内安全保障

- 銃規制の強化や暴力事件への対処を約束する。

- 公共安全の向上と警察改革の必要性を強調する。

- 結集と連帯

- 政治的分裂を克服し、国民の結束を促す。

- 多様性と包括性を重視し、人種や性別による差別の撤廃を訴える。

未だに決まらない米国のFY2024の国家予算、その大きな隔たりのひとつが「ウクライナ支援」だが、バイデン大統領とトランプ元大統領の主張は大きく異なっているのはご高配の通りで、今の流れだとトランプ政権が誕生すれば、ウクライナ支援は間違いなく切られるだろう。移民に対する考え方もかなり違う。

「7.結集と連帯」として括ったが、実はこれが何より一番今のアメリカにとって、由々しき問題だろう。政治的分裂というのは、日本で見る「政治への無関心」とは全く違うものだ。何故なら、そこに「人種や性別による差別」が歴然と存在し、また当然宗教観もバラバラだからだ。キリスト教徒も各宗派がいれば、イスラム教徒も、ユダヤ教徒もいる。勿論、ロシア正教の信徒も居れば、ウクライナ正教及び東方カトリック教の信徒も居る。もし「アメリカは自由と平等の国で、人種や性別による差別のない、ダイバシティが最も進化した国」とでも誤解している人がいるとしたら、それは大きな誤りだ。寧ろその正反対で、この問題が大きいからこそ、そうした問題を解決しようというのが人権運動などの原点なのだから。

その結果、この一般教書演説への評価は、メディアの反応としても、世論調査の結果としても、反応は分かれており、彼の政策や提案に対する意見の多様性が見られる。ならばこれにて11月までバイデン大統領対トランプ元大統領の一騎打ちということで決まりかというと、こんなシナリオが書ければ大どんでん返し、つまり別の候補が登場することもまだあり得る。

- 健康問題による辞退:

- どちらかの候補者が健康問題に直面し、大統領選挙への出馬を辞退すること。これにより、新たな候補者が党大会で指名されることになる。

- 政治スキャンダル:

- どちらかの候補者が政治的なスキャンダルに巻き込まれ、指名を取り消される可能性もある。これにより、別の候補者が急遽指名される。

- 党内の動向による変化:

- 党内の支持率や内部の動向によって、指名を取り消されたり、新たな候補者が浮上することがある。党内の勢力図の変化によって、候補者の指名が変動する可能性もある。

- 緊急事態への対応:

- 国内外で緊急事態が発生し、現在の候補者たちのリーダーシップに対する不信感が高まる場合、党は新たな指名候補を選出する可能性がある。

- 党大会での議論や妥協:

- 党大会での議論や妥協によって、新たな候補者が浮上する可能性がある。党内の意見の統合や合意形成が進めば、新たな指名候補が生まれる。

ただし残念ながら上記の可能性は、健康問題以外、現時点では高いとは言えない。

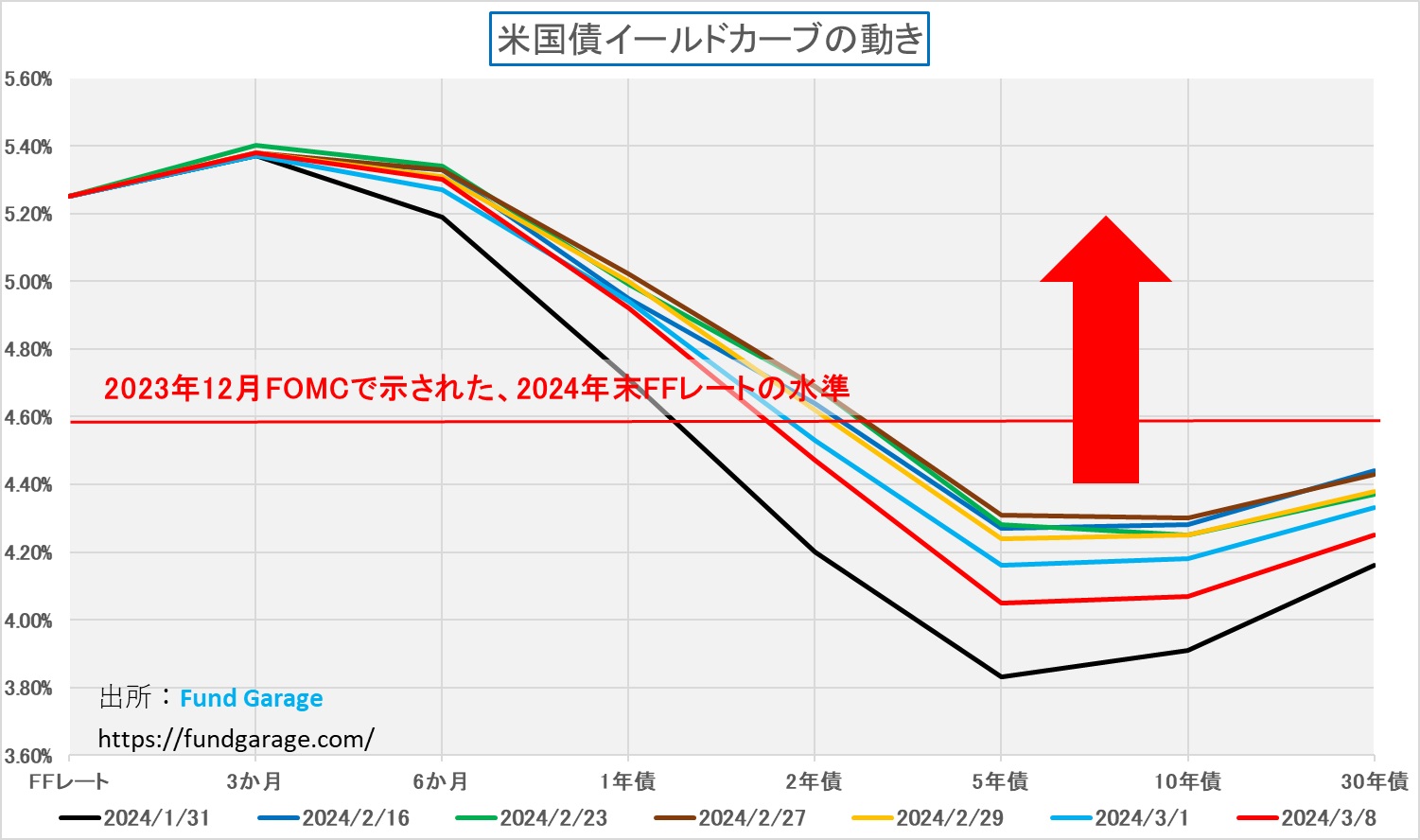

米国のイールドカーブは再び逆イールドが強くなっている

今回のパウエル議長の上下院での議会証言を受けて、米国債券市場がそれらをどう評価したか、ひとつの答えとして確認出来るのは金利低下だ。下のイールドカーブのチャートに赤線で示した通り、先週末の金利水準は、少なくとも直近では長期金利は一番低いところまで低下している。一般的にはGrowth銘柄にはフォローの風と言われている(筈)。ただ毎回繰り返しになるが、FRBが年内に利下げを開始し、利下げが3回以内に留まれば、FFレートはこのチャートで示した赤の水平線の部分、までしか低下しない。ということは、更に長期に亘って、この逆イールドの状態を維持するか、或いは長期金利が上昇して逆イールド状態を克服するかしないと、米国景気はリセッション入りするということを示唆していることになる。ただ、今のところの経済統計を見ている限り、インフレの要因となったディマンド(需要)は落ちるにしても、失速すると見るのはかなり無理があるだろう。何せ、米国のトップ企業は全てAI絡みの銘柄ばかりだからだ。

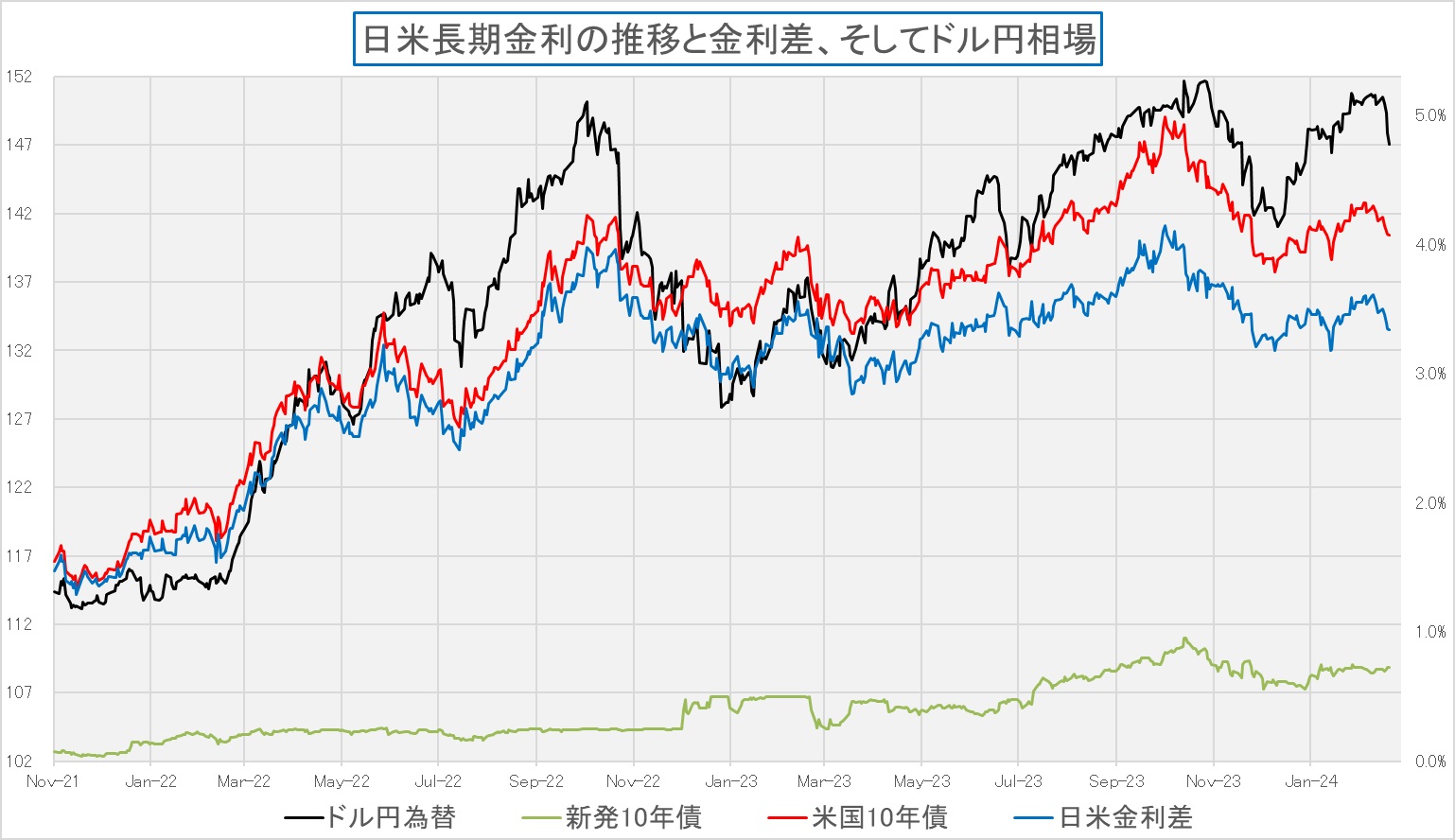

一方、日米長期金利とその金利差の推移は、もし日銀が「マイナス金利解除」に早々に踏み切らないのならば、ドル円相場が再度円安に振れることを示唆しているように見える。

右肩上がりのビジネス・トレンド

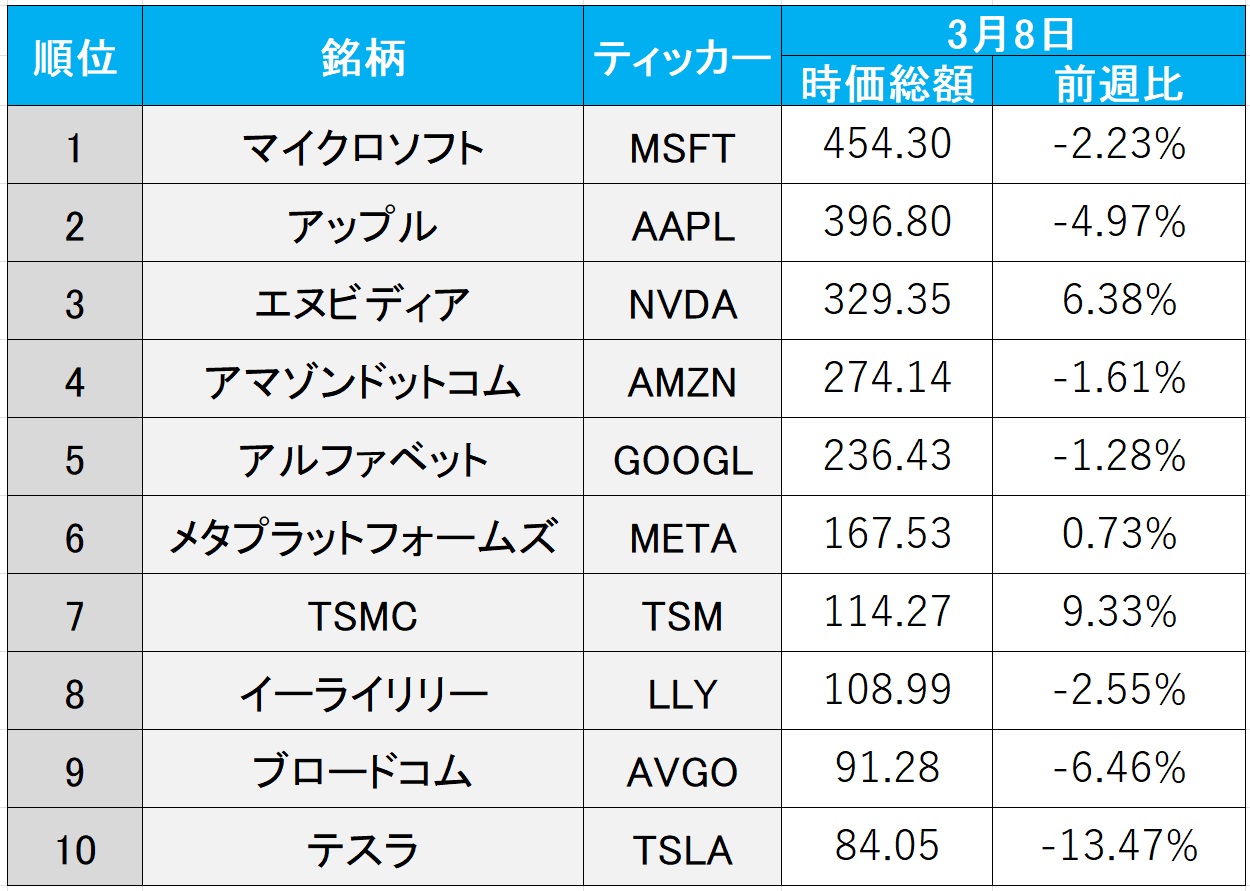

マグニフィセント7はもう無くなった

未だに「米国株はマグニフィセント7が支配している」と言ったトーンの話を耳にする時があるが、その時代はとうの昔に終わっている。下の表は先週末時点の米国株の時価総額トップ10だ。ご覧頂けるように、上位6位までは相変わらずの面々といった感じだが、テスラは第10位にまで後退している。更に言えば、第6位にランクインしているメタプラットフォームズの約半分しか時価総額も無くなっている。その間には、最先端半導体の製造請負であるTSMCがおり、肥満治療薬のイーライリリーがいる。イーライリリーは、2023年11月に肥満症治療薬「ゼプバウンド(一般名チルゼパチド)」を米食品医薬品局(FDA)から承認され株価が上昇している。この薬は、2型糖尿病の治療薬として承認されている「マンジャロ」と同じ有効成分で、血糖値を下げたり、満腹感を感じやすくさせたりすることで体重を減らす効果が期待されている。ただ正直言って、私は薬品株は苦手というか、投資対象として見たことは無い。唯一例外は、以前にもお伝えしたと思うが「バイアグラ」を開発した当時のファイザー製薬だけだ。ただその意味では、「バイアグラ」も「ゼプバウンド」も同じかも知れない。要は仮に万が一「効果」が出なくても、つまり顕著に痩せることが無くても、恐らくクレームや訴訟は起きないからだ。勿論副作用が出れば話は別だが、既に2型糖尿病の治療薬として承認されている薬の応用である以上、大きな副作用も心配はあまり無い。これは「バイアグラ」が心臓病の治療薬として開発されていたものの応用だったのと同じような条件だ。ただそこに右肩上がりのビジネストレンドがあるかどうかはわからない。「痩せたい」という需要は強いとは思うが・・・。

実は注目すべきは、このリストの中で第9位に位置するブロードコム、正式にはBroadcom Inc.だ。そのティッカーシンボルはAVGO。この会社の決算内容には前回のDell technologies(DELL)同様、今の時代の流れ、右肩上がりのビジネストレンドを見ることが出来る。もうテスラは忘れて良いだろう。

BRCMではなく、AVGOとなったBroadcom Inc.

「ブロードコム」と聞いて、ティッカーシンボル「BRCM」を思い出されたのならば、古くからの米国株の投資家だ。当時の本社はカリフォルニア州オレンジ郡のアーバイン(Irvine)にあったのだが、現在の本社は所謂シリコンバレーと呼ばれるサンノゼにある。その理由こそが、ティッカーシンボルがBRCMではなく、AVGOに変わっている点だ。

現在のティッカーシンボルであるAVGOの会社はAvago Technologies(アバゴ・テクノロジー)という名前の会社だった。2016年2月にブロードコムを買収したあと、そのティッカーシンボルの方はAVGOのままとした。恐らくブロードコムは、セミコンダクターおよび通信関連技術の分野で強力なブランドを持っていたので社名の方は変更したのだろう。つまり今では名前はブロードコムでも、実態はAvago Technologiesということになる。ただそのブロードコムは、その後も更に合併を重ね、その中には2016年11月に買収した通信機器製造のブロケード コミュニケーションズ システムズがあり、2018年7月に買収したソフトウェア開発企業のCAテクノロジーズがあり、更には2019年8月に買収したウイルス対策ソフト大手のシマンテックがある。ただ最も注目したいのは、2022年5月に買収した仮想化市場で世界一を誇るVMwareの買収だろう。そう、Dell technologiesが所有権の8割を手放した相手先はここだ。

なぜ、注目に値するかと言えば、この会社が開発するのはコンピュータネットワークおよび通信ネットワーク全般をカバーする半導体だからだ。恐らく、パソコンのマザーボードや、スマホの中身などを分解したことがある人ならば、この感じの半導体を見たことがある人もいるだろう。ネットワーク接続を必要とするデジタルデバイスには大体必ず搭載されているからだ。

アクセラレーテッド・コンピューティング、その肝のひとつはネットワーク

先週現地7日の引け後に発表されたブロードコム(AVGO)の決算は次の通りで、決して実績的には悪いものでは無かったのだが、市場の短期筋はどうやらガイダンスの内容がお気に召さなかったのか、時間外から売られ、翌金曜日の本市場では、ブロードコム(AVGO)の決算が、エヌビディアなども含めて、一旦の利食い売りを誘ったと考えて間違いないだろうと考える。

- Q1 Non-GAAP EPS of $10.99 beats by $0.57.

- Revenue of $11.96B (+34.1% Y/Y) beats by $240M.

実績値は上述の通りだったが、会社が再確認した$50Bの売上高ガイダンスがアナリストたちが予想していた$50.2Bに届かなかった点、また、EBITDAに関する$30Bのガイダンスも同様に繰り返されただけだったことが期待外れと評価されたようだ。とは言え、四半期ごとの実績を見ると$10.99のNon-GAAPベースのEPSを記録し、売上高は前年同期比で34.2%増の$11.96Bとなっている。この中から、昨年終わりに買収が完了した

VMwareの貢献を除いても、売上は前年同期比で11%増となっており確実な成長を示している。事実、Hock Tan CEOが指摘する「AIデータセンターでのネットワーキング製品への強い需要、およびハイパースケーラーからのカスタムAIアクセラレータが、半導体セグメントの成長を牽引している」という説明は、他社動向と比較しても整合性が取れている。

ここで言う「ハイパースケーラー」とは、巨大なデータセンターを運用し、クラウドコンピューティング、ストレージ、ネットワーキングなどのインフラストラクチャーを大規模に提供する企業を指す。これらの企業は、AI(人工知能)、ビッグデータ解析、機械学習などの高度な技術をサポートするために、特定の要件に合わせてカスタマイズされたAIアクセラレータを使用することがある。具体的には一般に以下のような企業が含まれる:

1. Amazon Web Services (AWS)、2.Microsoft Azure、3.Google Cloud Platform (GCP)、4.Alibaba Cloud、5.Meta Platforms(Facebook)といったところだ。これらの企業は、技術の最先端を行くサービスを提供するために、高性能なコンピューティングリソースとAIアクセラレータを必要とする。カスタムAIアクセラレータは、これらのハイパースケーラーがAIモデルの訓練やデータ解析をより効率的に、高速に実行するのを助け、ビジネスやサービスの革新を加速させる役割を果たすものとされる。

ブロードコムのAI半導体とは?

ブロードコムのAI半導体とは、AIスーパーコンピューターや大規模データセンター内のAIワークロードに最適化された、高性能ネットワークファブリックの構築を目的として設計された半導体だ。例えば代表的なものとして「Jericho3-AI」というASICチップなどがそれに該当する。このチップは、最大32,000個のGPUチップを接続することが可能で、AIスーパーコンピューターを構築するためのネットワーキング技術に革新をもたらしている。Jericho3-AIは、特に高性能なトップ・オブ・ラック・スイッチとして開発され、800Gbpsまでのポートをサポートすることが可能だが、最新世代のサーバープラットフォームのPCIe 5.0バスの最大帯域幅により、現在のところ実用的な限界は400Gbps per portとされている。

「Jericho3-AI」はAI特有の通信パターンとワークロードを支援するために特別に設計されており、例えば大規模なGPUクラスター間での効率的なデータ通信を実現するための技術を提供し、AI計算タスクの実行時間を短縮し、全体のシステム効率を向上させることを目的としているという。ここら辺で既にお気づきだと思うが、前回Dell technologiesの決算説明の中で取り上げたアクセラレーテッド・コンピューティング、そのひとつの重要な要素がネットワークだった。

ただこの技術は特にエヌビディアのInfiniBand技術と競合しているといわれている。InfiniBandは、NVIDIAがMellanoxを買収することでその技術を手に入れ、AIと高性能計算(HPC)の分野で広く利用されているネットワーキング技術だ。Jericho3-AIは、これらのAIトレーニングワークロードに対して約10%のスループット向上を提供することで、InfiniBandに対して有利な性能を持っているといわれているが、さすがに投資家レベルの知識ではそれ以上のことは分からない。他の競合としては、Cisco(CSCO)が新たに発表したAIスーパーコンピューター向けのネットワーキングチップのG200およびG202があり、或いはMarvell Technology(MRVL)もデータセンター向けのネットワーキングチップを製造し、AI製品に対する需要が高まっているという。

ここで重要なポイントの一つは、AIに関わるコンピューティング負荷が増せば増す程、アクセラレーテッド・コンピューティングの需要は高まり、それには重要な要素のひとつとして、こうしたAIデータセンター専門のネットワーク技術があるということだ。

仮想化技術といえばVMware

前回のDell technologies(DELL)の説明の時にも、その子会社であるDELL EMCがあり、そのEMCが8割の所有権を手放したのが仮想化技術の専門であるVMwareだ。VMware自体も単独で上場していたこともあるが、今現在はBroadcom(AVGO)の一部となっている。今、ブロードコムのWebページを開くとこんな感じで、如何にブロードコムにとってVMwareが重要な存在となっているかが分かるだろう。

さてまずは「仮想化技術」とは何かを紐解いていこう。「仮想化技術」とは、1台の物理的なコンピューター上で複数の仮想コンピューター(仮想マシン)を動作させる技術で、物理的には1台のコンピューターを複数の独立したコンピューターとして利用出来るようにする技術だ。

具体的には、仮想化ソフトウェア(ハイパーバイザー)が物理的なコンピューター上にインストールされ仮想マシンを作成し、それぞれの仮想マシンにオペレーティングシステム(OS)をインストールする役割を果たす。物理的なコンピューターのリソース(CPU、メモリ、ストレージ、ネットワークなど)は、ハイパーバイザーによって仮想マシンに割り当てられ、これにより、複数の仮想マシンが同時に動作し、それぞれが独立してOSやアプリケーションを実行することが出来るというもの。この「仮想化技術」のトップを独走するのがVMwareだ。

仮想化技術の利点は、まず1台の物理的なコンピューターを複数の目的に利用できるため、ハードウェアの効率が向上すること。また、仮想マシンは独立して動作するため、異なるOSやアプリケーションを同じコンピューター上で実行出来るということ。更に仮想化によって、仮想マシンの管理や移行が容易になるという点だ。つまり、仮想化技術は1台のコンピューターを複数の仮想環境に分割することで、リソースの効率化や柔軟性の向上を実現する技術と言える。

VMware Cloud Foundationとは何か?

VMware Cloud Foundation(VCF)とは、VMwareが提供する統合されたクラウド・インフラストラクチャ・プラットフォームのこと。これは、仮想化、ネットワーキング、ストレージ、セキュリティなど、企業のITインフラストラクチャ全体を包括的に管理するためのソフトウェアパッケージだ。VCFは、仮想マシン、コンテナ、アプリケーションを含む多様なワークロードをサポートし、オンプレミスのデータセンターからパブリッククラウドまで、さまざまな環境で展開出来る。また、自動化された運用やセルフサービスのプロビジョニングなど、効率的なクラウド運用を実現する。前述の「1台の物理的なコンピューター上で複数の仮想コンピューター(仮想マシン)を動作させる技術」というコンセプトが、クラウドからオンプレミス、或いはその両方のハイブリッド・クラウドまで網羅して、仮想化することが出来るというもの。

そのメリットを整理すると:

- 統合された管理: 仮想化、ネットワーキング、ストレージ、セキュリティなど、さまざまなITインフラストラクチャコンポーネントを一元管理することが出来る。これにより、管理の簡素化と効率化が実現される。

- 柔軟性と拡張性: オンプレミスのデータセンターからパブリッククラウドまで、さまざまな環境で展開出来るので、異種のワークロードやアプリケーションをサポートする柔軟な展開が可能となる。

- 自動化と効率化: 自動化された運用やセルフサービスのプロビジョニングなど、効率的なクラウド運用を実現する。これにより、作業負荷の軽減とスケーラビリティの向上が図れる。

- セキュリティとコンプライアンス: セキュリティとコンプライアンスに関するベストプラクティスを組み込んであり、統合されたセキュリティ機能により、データやアプリケーションの保護が強化される。

- ハイブリッドクラウド対応: ハイブリッドクラウド環境をサポートするため、オンプレミスとパブリッククラウドをシームレスに統合出来る。これにより、柔軟なクラウド戦略の実現が可能となる。

例えば、オンプレミスのサーバー上でリソースが不足した場合でも、パブリッククラウドのリソースを利用して追加の容量を確保することが可能だ。このようなアプローチは、ハイブリッドクラウドと呼ばれるが、ハイブリッドクラウドでは、オンプレミスのプライベートクラウドとパブリッククラウド(例:AWS、Azure、Google Cloudなど)が連携して一つの統合されたインフラストラクチャを構成する。オンプレミスのリソースが限界に達した場合、ハイブリッドクラウドの仕組みを利用して、パブリッククラウドのリソースを柔軟に拡張することが出来る。

見てきたように、これらの機能は企業や組織が独自のAIモデル抱え、競合と競い合う中ではアクセラレーテッド・コンピューティングのインフラストラクチャーを構築していく必要性があるが、それらを最大限無駄なく効率的に使う為にも必要不可欠な技術と言える。また今後エッジへコンピューティング機能が展開し、そこで多くのデータが作られるようになり、それがエッジAIとして機能も果たしていくようになる時、リソースの効率的な活用のみならず、セキュリティの向上という点でも必要となる。Dell technologiesの株価が決算発表後急騰したことは、ある意味では時代の流れの中で必然であり、ブロードコム(AVGO)の株価が決算発表後に売られたのは、市場がその内容に消化不良を起こしたか、単に誤解から利食いのきっかけとして受け取られたかのどちらかに思える。

まとめ

振り落としが来たら、本物のバーゲンセール

あたかもパズルのピースが徐々にはまっていくかのように、企業の決算発表後に時代の流れが見えてくる。こういうパズルを解いている時が投資の面白みだろう。仮説の正しさを裏付ける証拠が出てきて「お、そうか」と手を叩く時が近時は多い。一方で、冒頭でお伝えしたように、「なんで?」と首をひねってしまうものも多い。

今をバブルと呼ぶ人は多いが、実際の1980年代末期のバブルの時と、今の状況は何もかもが違い過ぎる。その比較をするのに丁度良いYouTubeの動画をみつけたのでご紹介する。「1990年2月 日本経済バブル崩壊暴落 ニュース映像」(クリックでYouTubeが開きます)というタイトルのものだが、米国経済や欧州経済などの状況が全く違うということをあらためて思い出させてくれる。当時、もっとも羽振り良く、世界経済を牽引していたのが日本経済だったのが、そこに変調を来したが故に、深刻な事態となった。しかし、前述の通り、この報道の半年後に日銀は更に5回目の0.75%もの利上げを行った。市場の急落自体を「日銀の信用失墜が原因」などと評しながらも、「平成の鬼平のバブル退治」とメディアが浮かれていたのを、今でも鮮明に思い出す。

ただ何れにしても、玉石混淆であることはいつものことであり、必ず「石のふるい落とし」の時は来る。何事もなく、一貫して株価が右肩上がりに上昇するなどということは絶対有り得ないのだから。だからこそ重要なことは、その時に「なんでこの銘柄を買ったんだっけ?」などと思わないで済むような投資をすることが大切ということになる。最近は視聴者からは料金を徴収しない無料の情報提供がSNSやYouTubeに山のようにある。まずそれらの情報に振り回されないようにするためには、必ず「Who are you?」という視点をもつこと。匿名のコメントが好き勝手に書き込まれるように、匿名では無いとしても、そのバックボーンやキャリアが分からない人の「意見(OPINION)」ぐらい、ノイズになり易いものはないのだから、内容自体の裏を取る前に、その人自身の裏を取るべきだろう。まさに「タダほど恐ろしいものは無い」の典型だ。

たとえば、仮に貴方がゴルファーだとして、「この通りにすれば、必ずスライスが治る」というテーマがあったとしよう。もしそれがプロゴルファーが製作したYouTubeならば、真剣に傾聴する価値がある。だが、もしそれが「どこの○○の骨」かもわからない単なるゴルフマニアのものだったとしたら、余計な癖がつくだけだろう。そういう意味だ。

さて、そんな中で、もしこの先に市場が急落して石のふるい落としをするような場面が来たら、絶好のバーゲンハンティングと思って物色出来るようなスタンスでいて欲しいものだ。少なくとも、AIやアクセラレーテッド・コンピューティングの流れは、間違いなく右肩上がりのビジネストレンドなのだから。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】BEVバブルの崩壊とAIトレンドで伸びる日本株【元銀行員VTuber】」となります。前回取り上げた内容を再度嚙み砕いて解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全48本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。