米ファンダメンタルズの認識修正進む

先週は大イベントを控えた一週間だった

今週月曜日と火曜日、すなわち18日と19日には日銀が金融政策決定会合を開催し、一日違いの19日と20日には米連邦準備制度理事会(Federal Reserve Board, FRB)が同様のFOMC(Federal Open Market Committee)を開催する。日銀については、メディアが喧しく狼煙をあげている「マイナス金利解除」に踏み切る可能性があり(日経新聞の土曜日朝刊一面「日銀、マイナス金利解除へ 17年ぶり利上げ」は、その是非は別として、あくまでも新聞社の憶測記事に過ぎない点は要注意です。キャッチーな見出しですが、本文では一切断定的な書き方はしていないことを確認してください)、一方のFOMCでは利下げ確率はかなり低いが、3カ月毎にアップデートされる経済予測が発表される。その中には市場が気にするドットチャートも含まれる。既に欧州中央銀行(ECB)は7日に理事会を開催し、主要政策金利の据え置き(4.50%)を発表済み。ただし、6月6日のECB理事会で利下げが決定される公算があることを示唆している。そうした中央銀行の流れの中なので、今週の日米中央銀行の政策決定会議についての市場関係者の関心度は高い。本質的なファンダメンタルズ議論に関心があるというよりは、金融政策の変化点では暴れる資金が出易いからだ。ファンダメンタルズは本来連続性のある変化の道筋を辿るものであり、天変地異や地政学リスクの勃発でもない限り、突然不連続な展開にはならないのが道理。ただ金融政策は人為的所作であるが故、その変化点のタイミングを捉えて「仕掛け」る人達がいるということで注意が必要。とは言え、本質的なファンダメンタルズの流れ自体が変わるものではなく、寧ろ先週は「事を前にして」、ファンダメンタルズへの市場認識の修正が徐々に行われた一週間と捉えるのが正しいと思われる。

また今週は3 月 18 日から 21 日 (米国時間) にかけて、米カリフォルニア州のサンノゼ ・コンベンション センターにてエヌビディア(NVDA)が「GTC2024」を開催する。今年は驚くほど市場の大注目イベントとなったようだ。「GTC」とは「GPU technology conference」の略称であり、カリフォルニア州サンノゼで2006年から開催している所謂「開発者向けの技術カンファレンス」だ。なので、昨年までは市場関係者の中でも一部のテッキー・ガイだけが注目するイベントだった。ただ当然のことながら、GPUがAIの中心に躍り出て、その中心が今や市場の一番人気のエヌビディア(NVDA)であるため、今年のGTC2024の注目度はいやが上にも高まっている。正確な定義は「 AI 時代を牽引する技術カンファレンス。開発者、研究者、クリエイター、IT 意思決定者、ビジネス リーダー、学生が集い、AI、アクセラレーテッド コンピューティング、データ サイエンスなどの力をもって世界を形作る方法を学ぶのに最適な場」とエヌビディア自身がWebページで説明している。もしかすると今年の世界の株式市場にとっては、今週のFOMCなどよりも注目度合いは高いかも知れない存在となった。そのGTC2024の中で最も注目されるのは、日本時間では19日早朝5時から始まるジャンセンCEOの基調講演だろう。米国時間では18日の夕方5時から始まり、オンラインで登録すれば誰でも聞ける。

そんな材料豊富な今週を控え、資本市場は織込むべきファンダメンタルズの認識修正をしたと考えると動きが分かり易い。まずは下記をご覧頂き、株式市場のインデックス騰落率について、その背景事由を思い浮かべて頂くと面白いだろう。因みに、同期間のフィラデルフィア半導体指数ことSOX指数の騰落率は△4.04%となっている。

長期金利上昇はソフトランディングへの自信

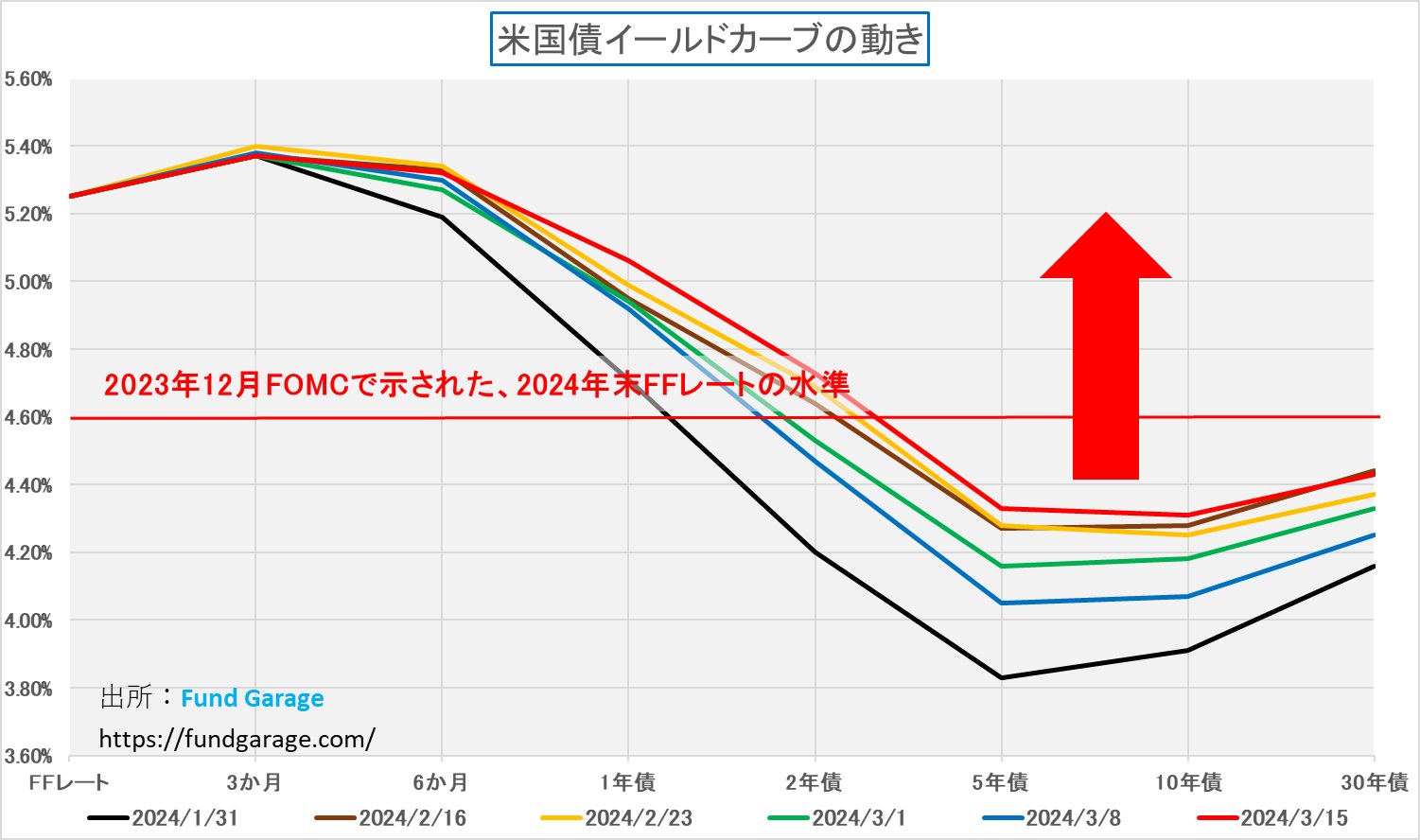

まずは米国金利がどう動いたかの確認から始めよう。下のイールドカーブの動きを見て貰うと一目瞭然だが、先々週3月8日の青線で示したイールドカーブから、一週間で赤線の先週末のそれまで、1年債よりも期間の長い米国債利回りはすべて上昇したのが確認出来る。1年債利回りが4.92%から5.06%へ14bp、2年債利回りが4.47%から4.73%まで26bp、5年債利回りが4.05%から4.33%へ28bp、10年債利回りが4.07%から4.31%まで24bp、そして30年債利回りで4.25%から4.43%まで18bpといった具合だ。0.25%を一度の政策金利の変更幅とするならば、軒並み約1回分の政策金利変更に相当するレベルで金利が上昇しているのがわかる。

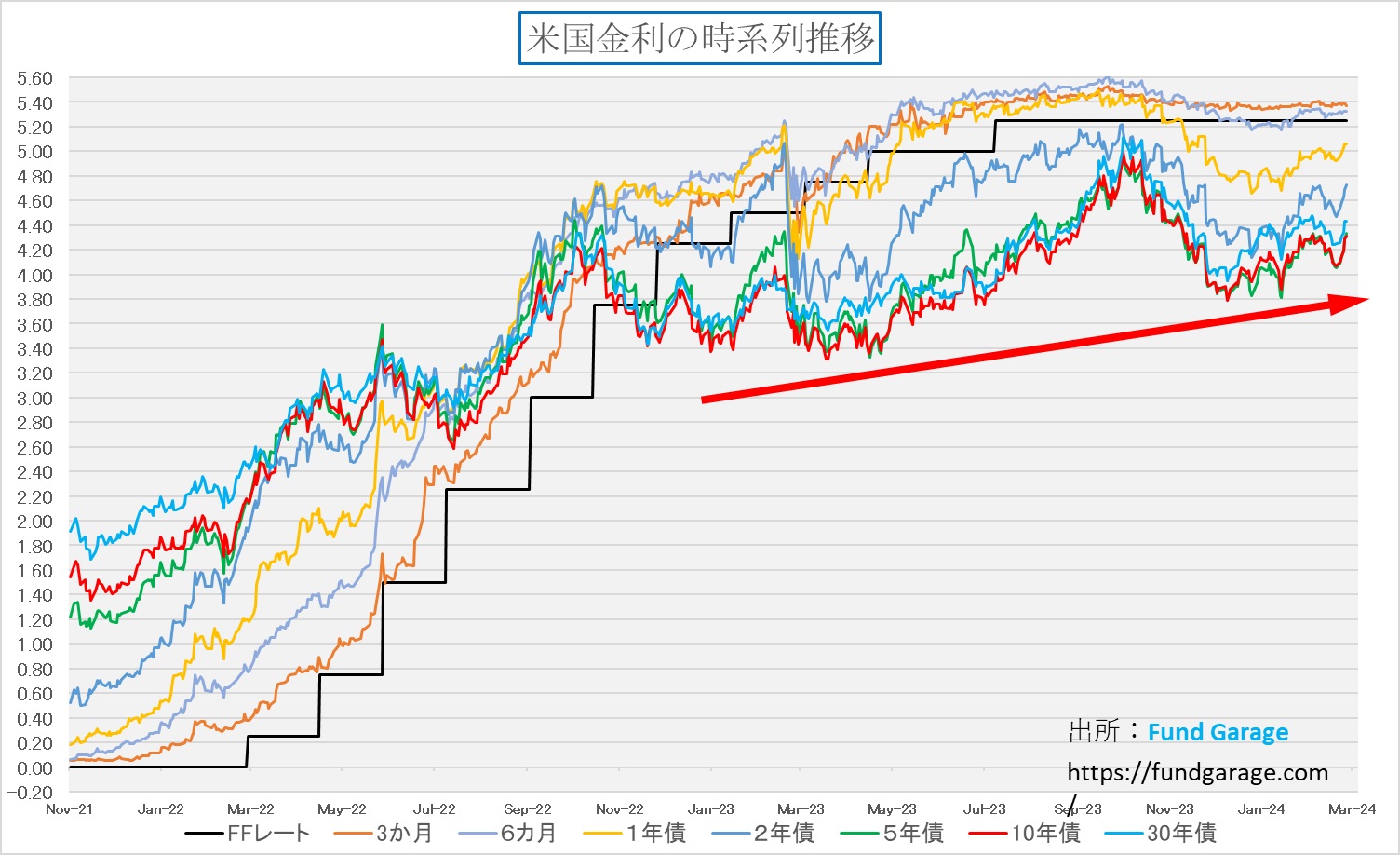

時系列の動きを更に確認してみると、更にはっきりと見えてくるが、赤い矢印でトレンドを示した通り、3カ月と6か月の短期金利を除き、下値を切り上げるように徐々に中長期の金利が上昇してきたのがわかる。このトレンド線が示していることは、すなわち市場が米国経済の動向に自信を持ってきたという証拠、言い換えると「リセッション懸念」は危惧で済みそうだという認識に変わりつつあることを示している。つまりソフトランディング・シナリオの確率が高まってきたという意味になる。これは間違いなく朗報だといって良いだろう。

一方で、これとリンクするように、米Wall Street Jounal誌は「ダイモン氏ら大物が空振り、米経済に大惨事起きず」という記事を13日に掲載した。曰く「米金融大手JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、2022年半ばに「ハリケーン」が今にも米経済を襲いそうな状況だと警告した。」とあり、「昨年には世界最大のヘッジファンド、ブリッジウォーター・アソシエーツの創業者レイ・ダリオ氏が「債務危機」を予想した。同氏はこれより前、経済的な痛みを与える「パーフェクトストーム(最悪の嵐)」がやってくると予測していた。」と報じている。つまり、彼らのシナリオ(見立て)は外れたという話だ。これに続けて「米投資会社ダブルライン・キャピタルのジェフリー・ガンドラック氏や調査会社ローゼンバーグ・リサーチのデービッド・ローゼンバーグ氏ら、著名な投資家やエコノミストもまったく同じように恐れを抱いていた。ガンドラック氏は昨年3月、数カ月後にリセッション(景気後退)に見舞われるだろうと述べた。昨年初めの時点で、エコノミストらは2023年中の景気後退入りの確率を61%と予想していた」とまで、これまでは各メディアがご託宣のように取り上げていた人達が示唆していたことも併記されている。そしてこれまでの梯子を外すかのように「これらの専門家の予想は大きく外れた。」としている。

JPモルガン・チェースのダイモンCEOはそれでも「インフレの高止まりや地政学的な混乱、政府の支出および債務の増加など、経済が直面する深刻な問題を依然懸念している。不健全な物価上昇を伴う景気後退、いわゆるスタグフレーションの心配がある。私は(ひながかえるまで)まだ卵は数えない」とコメントしていると記事は結んでいるが、FOMCが行う今後の金融政策については別として、アメリカの実体経済の状況は「ソフトランディング・シナリオ」の方が的を得ていることを証明している。

ご承知の通り、JPモルガン・チェースは、アメリカ合衆国ニューヨーク州に本社を置く銀行持株会社である。商業銀行であるJPモルガン・チェース銀行や、投資銀行であるJPモルガンを子会社として有する。つまり、全米屈指の巨大金融機関であり、その業務はリテール部門もホールセール部門もカバーするということだ。そのJPモルガン・チェースのCEO(経営方針や事業戦略を策定し、企業全体の業務執行を統括する最高経営責任者)でさえ米国経済の先々を見誤ったという事実のインプリケーションは、再度検討すべきほどにかなり大きいと考える。たすき掛け人事でHDの社長とバンクの頭取人事が行われる日本のメガバンクのそれとは全く次元が違う(だから報酬もまったく桁違いに異なる)ということもその重さを裏付ける。

AI関連はスピードの出し過ぎを調整したに過ぎない

高所恐怖症から「バブル懸念」に囚われている人達は多い。日本市場については、やたらと1989年前後の「バブルとその崩壊」の状況を、米国市場については2000年前後のドットコム・バブルの状況を引き合いに、「AIブーム」「AIバブル」といった単語を好んで口にするが、当時の状況と今とでは、明らかに日米欧、そして中国などの経済的な状況が異なることを冷静に指摘する声は少ない。また当時の状況自体が正しく引用されていないことは、例えば「ジュリアナ東京」が開店したのは1991年5月、すなわち「バブル崩壊後」であるにもかかわらず、多くの「賢者」がバブル景気の代名詞として「ボディコンでお立ち台」を取り上げることが時代考証の誤りを端的に証明している。寧ろあの狂乱は「開き直りの諦めダンス」、平成の「ええじゃないか」だったと捉えた方が時代考証としては正しいだろう。

またドットコム・バブルと呼ばれる2000年前後の状況についても、ひとつはっきりと言えることは、「インターネット革命」と呼ばれながらも、その「インターネットとは何か?」ということ自体が正しく認識されていなかったのは事実だ。何故なら、当時のインターネットの普及率は僅かに5-10%程度でしかなく、まだまだ日常的に誰もが触れている存在ではなく、今の時代から想像し得る「インターネット環境」とは似ても似つかないものだったからだ。それでもまだ、日本はその中で先行している方だった。

翻って「AI」。確かに株価自体は驚くほどに急騰したエヌビディア(NVDA)だが、そのバリュエーション、すなわちPERなどの伝統的な株価評価尺度は株価急騰前と今とで殆ど変わっていない。これは「ドットコム・バブル」の時との一番大きな違いかも知れない。当時は「ドットコム」と名前がつけば、利益を挙げているか否かに関わらず、株価が上昇する銘柄が山のようにあった。だからPERなどは軒並み上昇し、意味を為さなくなっていた。記憶を辿ると、Yahooジャパンが上場した頃のPERは4000倍だった。なぜ、この数値を覚えているかと言えば、私自身が多くの講演会やセミナーなどで「中国4000年の歴史をもってすれば正当化される株価バリュエーション」と説明していたこと覚えているからだ。1989年の大納会でピークに達した大バブルの時も同じだった。PERやPBRではどういも割安だと説明がつかなくなったことを反映して「Qレシオ」なる指標を市場は唱え始めた。何かといえば「企業の純資産を時価評価して、株価が1株当たり実質純資産(時価評価)の何倍まで買われているかを表わす」指標だ。お分かりの通り、株価や不動産価格が上がれば上がるほど、持ち合い株式が多く、そして不動産をたくさん所有している企業のそれは割安になったのだ。その後もPERが機能しなくなると、いろいろなバリュエーション指標が持ち出され、正当化され、そして忘れられた。1989年前後から2000年前後に持て囃され、使い捨てられたかのように忘れられたバリュエーション指標は沢山ある。

一方の現在のエヌビディア、株価は急騰しても利益の方も株価上昇に追いつくテンポで急増しているからこそ、PERなどのバリュエーションは変わっていない。その実数は約33倍。すなわち、株価は利益成長を追い掛けているに過ぎないとも言える。そもそも、利益が出ていること自体が「ドットコム・バブル」当時の多くの銘柄とは状況が異なることを証明している。そしてその利益を更に加速させるエンジンとなるかも知れないトピックスが、今週のGTC2024で発表されるかも知れないとなれば・・・・。

ただその株価好調ぶりに、もし株価動向だけ見て伝統的なテクニカル分析のロジック(代表例は移動平均線からの乖離率など)を当て嵌めようとすれば、JPモルガンのダイモンCEOたちが米国経済の状況を見間違えたように、状況を見紛うかも知れない。批判や叱責されることを恐れずに敢えて言及すれば、一般論として、「ダイモンCEOら大物」のような人たちが「第4次産業革命」とまで称されるAIがリードする経済構造の変化を適切に評価出来るかと言えば、ドットコム・バブルも同じだったように、疑問無しとは言えない。これは決して年齢要素だけの問題ではなく、その技術革新への没入度合いの違いによるものだ。日本で時価総額最大となった当時のNTTドコモの社長がJ-Phoneが開発した機能に対して「写メールなんて必要なんてない」と切り捨てた話は有名だ。それが原因となって、NTTドコモは携帯にカメラ機能の搭載が遅れ、そのシェアを大きく落とした。

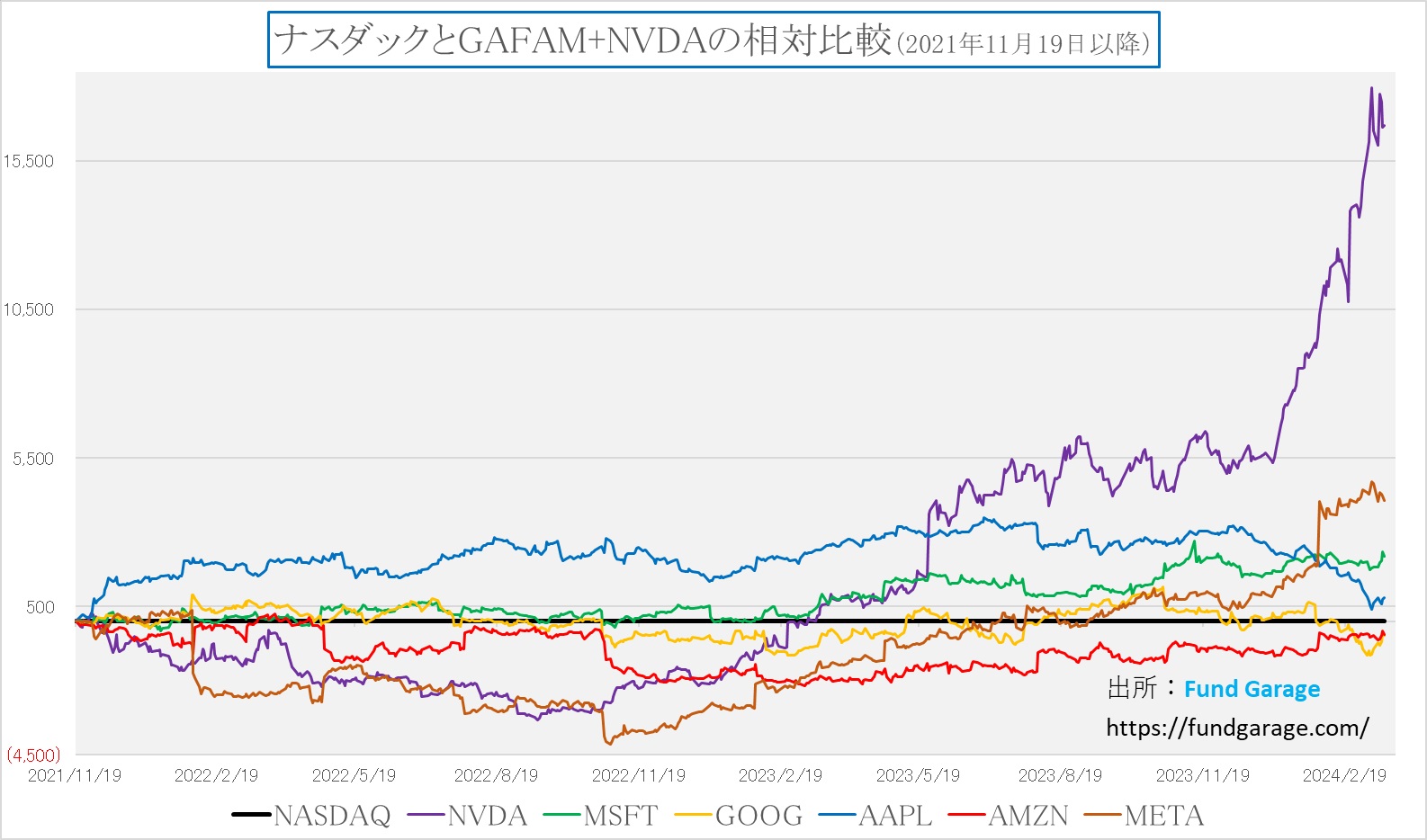

そんな時に必要になるのは、スピード調整だ。下のチャートは、NASDAQが前回史上最高値を更新した2021年11月19日以降の、マグニフィセント7(除くテスラ)とNASDAQ総合とのパフォーマンス乖離を示している。紫色で示したものがエヌビディア(NVDA)だが、2022年9月には、忘れられているとは思うが、最大33%もアンダーパフォームしていた。そのどん底から切り返し、そして現状では対NASDAQ総合で最大177%ものアウトパフォームとなっている。この状況を見れば、ここでそのスピード調整が入ることには何の疑問も無いだろう。市場がそのスピード感について行けないからだ。エヌビディアを含む30銘柄の時価総額加重平均で計算されるSOX指数が、先週、先々週と一番パフォーマンスが悪いインデックスとなったのはその為だ。ただ繰り返しになるが、過去の事例とは異なり、PERは上昇していない。

「エヌビディア3兄弟」の調整が日経平均を押し下げた

先週はSOX指数に次いで下落率が大きい株価指数が日経平均株価だ。もう説明するまでもなく、SOX指数に象徴される半導体関連銘柄が下落したことが日経平均株価の下落を加速させた。新聞によると「エヌビディア3兄弟」なる呼び方をする3銘柄があるらしい。エヌビディア3兄弟とは、東京エレクトロン(8035)、アドバンテスト(6857)、ソフトバンクグループ(9984)の3社を指すようだが、ネーミングセンスとしては如何なものかと。何故なら、結果的な日本市場での株価運びとしてはエヌビディアの株価と相関性が高いらしいが、本来的なビジネス上の相関性は3兄弟と呼べるほどエヌビディアと近くはなく、また言うまでもなく前工程と後工程の半導体製造装置と投資会社のビジネス上の相関性は殆ど無いに等しいだろう。単に「団子三兄弟」にあやかっただけなら、かなり安易なネーミングとしか思えない。ただ、そんなところにも、前述の「AIに対する正しい認識があるかないか」という点の答えを見出すことが出来る。その答えは、かなり「未開な認識」しかないということだ。

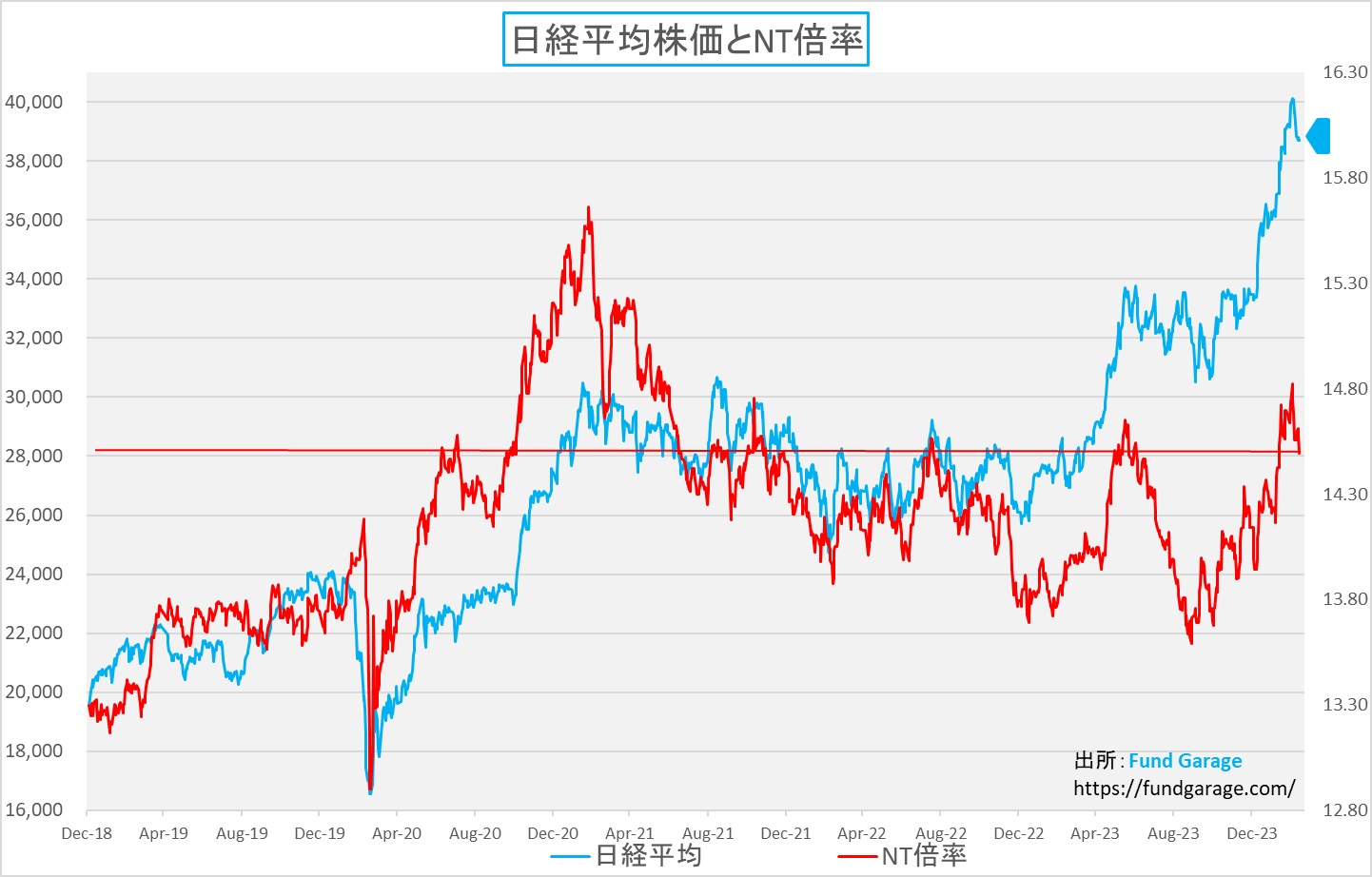

「エヌビディア3兄弟」は実際に「値嵩株3兄弟」でもある。これらが下落すれば、当然、その従妹やハトコの値嵩ハイテク株も下落するが、ご想像の通り、それは「ダウ式平均株価」である日経平均株価を効率的に押し下げる。下のチャートはNT倍率の推移だが、赤線で示されている通り、株価の下落以上にNT倍率が急落しているのが分かる。これは実に歪みを解消するためにもヘルシーな下げだと言える。実際、先週末15日のTOPIXに、日経平均株価が最高値40,109.23円を付けた4日のNT倍率14.82倍を掛けて日経平均株価を計算すると理論値は39,583.39円となる。これなら少々4万円台を下回ったという印象に変わるだろう。実際、日経平均株価が下落した週末15日のTOPIXは上昇している。これは為替の動きと、時価総額最大のトヨタ自動車(7203)の株価推移で説明出来る。週初、一旦は146円台まで円高に動いたドル円相場もそこからはじり高となり、週末終値は149.04円だ。トヨタ自動車(7203)の株価はこのところ笑ってしまうぐらい、ファンダメンタルズというよりは為替変動に連動する。だからこそ今でもPERで言えば10.49倍と日経平均全体の16.45倍よりも遥かに割安に放置されているのだろうが、これが日経平均株価の下落率は△2.47%の一方で、TOPIXが△2.05%に留まった理由だろう。

ただこうした先週の動きは、少なくとも投資ポリシー、着眼点が曖昧な投資家にとっては肝が冷える材料となったと思う。前回「玉石混淆、石のふるい落とし」ということをお伝えしたが、「損切りをタイトにすることが投資の鉄則」というような標語を信じつつ、「『エヌビディア3兄弟』なら大丈夫だろう」という程度の判断で株式投資に手を出してみた、という投資家のタイプは、恐らく次にエントリー出来るのが売値よりも高い水準になる筈だ。逆に冷静な投資家はこの下げを「株式版のアマゾン・プライムデーだ来た!」とばかりに「買い乗せ」に動いたかもしれない。実は「東証グロース市場250」の騰落率は△4.43%となっている。この数字も多くのことを教えてくれると思う。

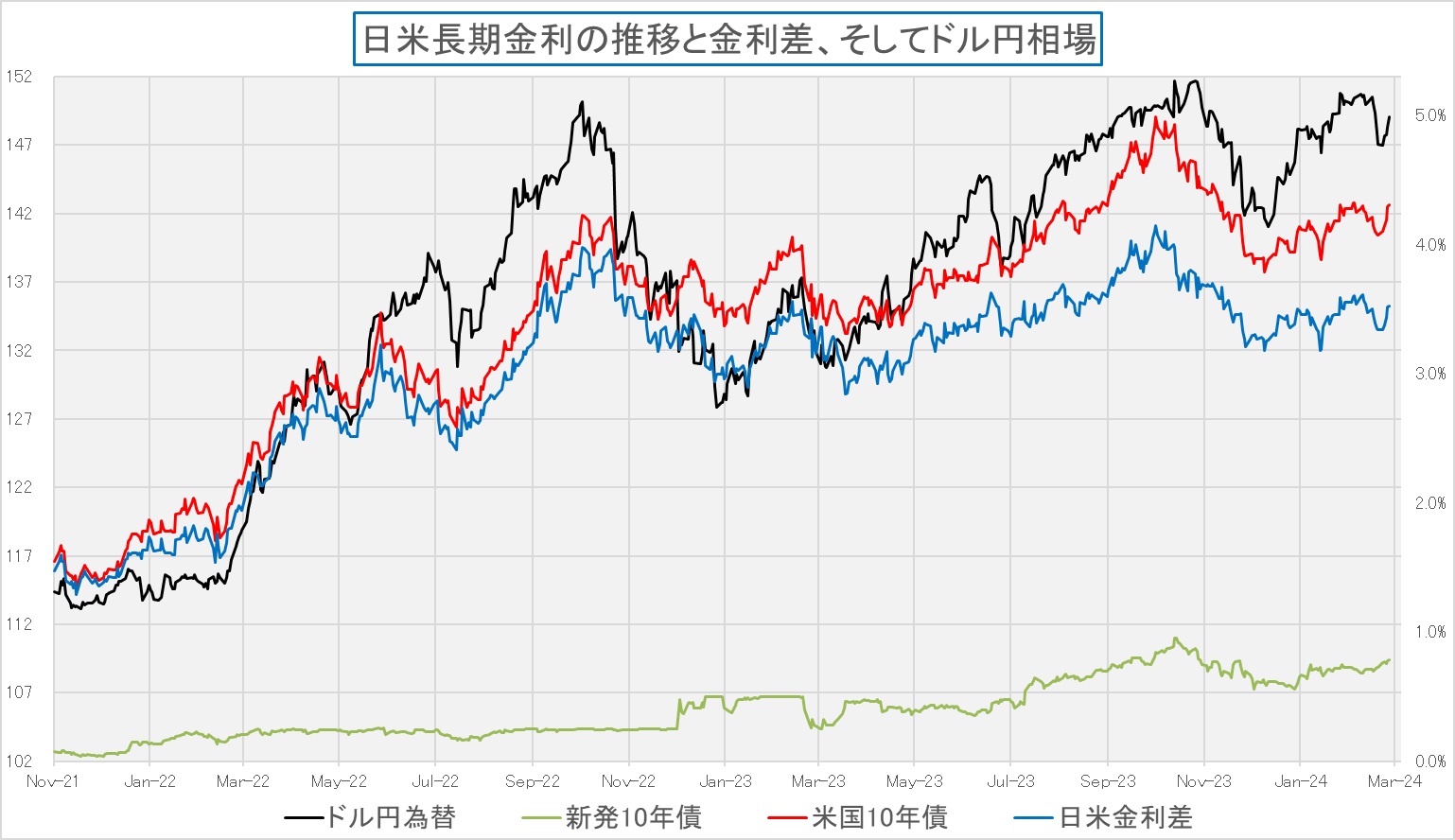

為替の動きは米長期金利(ファンダメンタルズ)で説明出来る

先週のドル円相場は週初146.60円レベルにまで円高が進んだが、週末の終値は149.04円となった。この動きは言葉で説明するよりも、下のチャートを見て貰えば分かり易い。このチャートに示されているのは、上の黒い線から順番にドル円相場、米国10年債利回り、日米10年債金利差、そして日本の新発国債10年物利回りだ。ご覧頂ける通り、黒も、赤も、青も、殆ど直近は相似形で動いている。最下段にある黄緑の線は、殆ど無縁に孤軍奮闘しているとしか思えない。実際、この期間に米国10年債利回りは+24bp上昇したが、日本国債は+5.5bpしか上昇していない。またその内の+3bpは週初、為替が147円を超えて円高になる局面で示現しており、週初の終値は対週末比+0.03%の0.76%なのだから金利差で議論をするのは妥当ではないだろう。

右肩上がりのビジネス・トレンド

新しい「市場の風」が吹いている

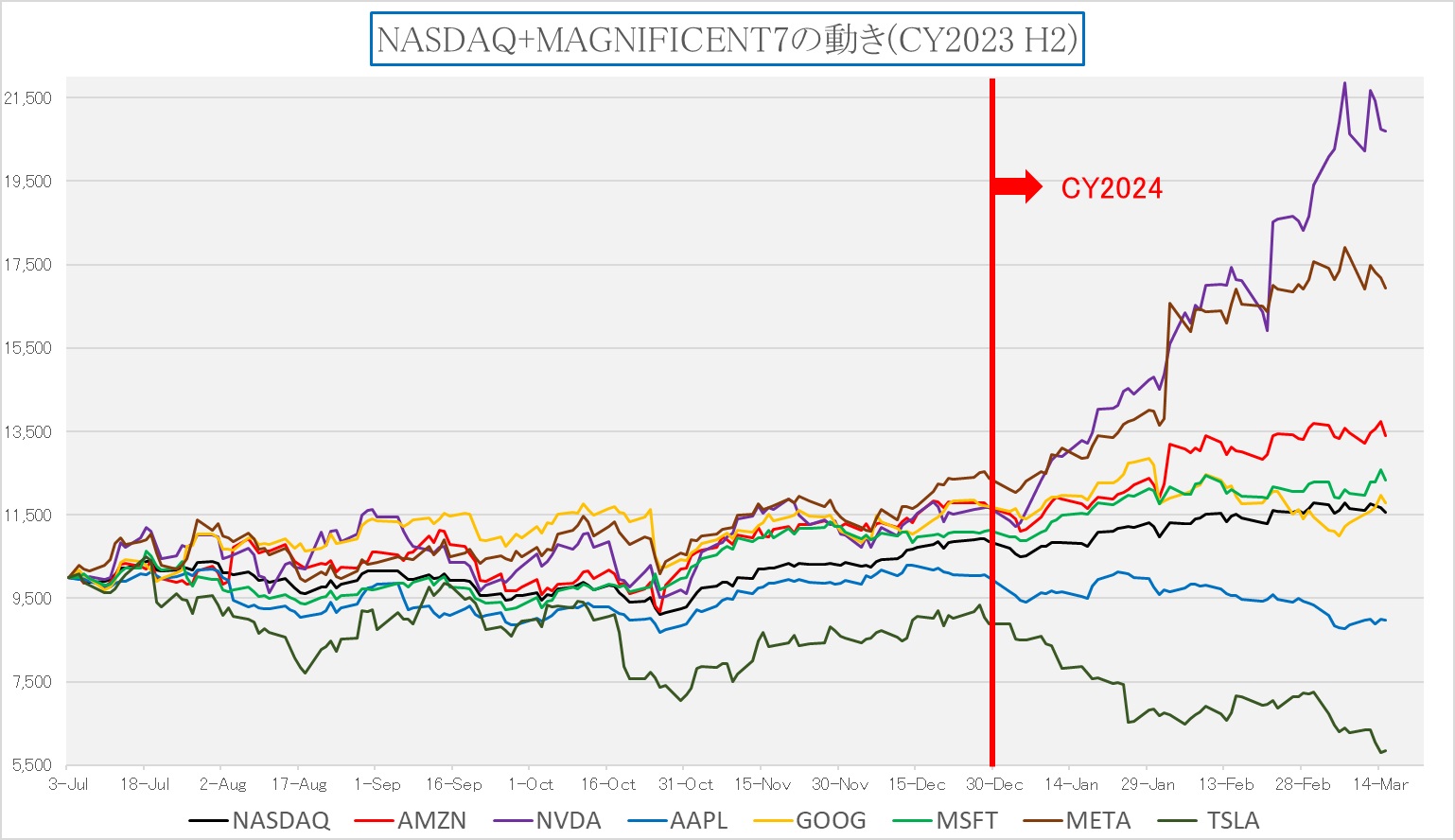

ファンダメンタルズの認識修正が行われている一方で、昨年CY2023と今年CY2024では「市場の風」が違っている。下のチャートはCY2023下半期となる2023年7月1日を基準日としてマグニフィセント7とNASDAQの相対パフォーマンスを比較したものだ。そして縦に赤線を入れた部分から右側になると、今年2024年となっている。CY2023の内から既にテスラが脱落し掛かって動いているのは明らかだが、それでも何となく7銘柄の動きは似たものとなっている。しかしそれが今年CY2024になってから明確に袂分けるかの如くに別々に動き出したのが確認出来る。ラインは一番右側を上からエヌビディア(NVDA)、メタプラットフォーム(META)、アマゾンドットコム(AMZN)、マイクロソフト(MSFT)、アルファベット(GOOG)、NASDAQ総合、アップル(AAPL)そしてテスラ(TSLA)だ。

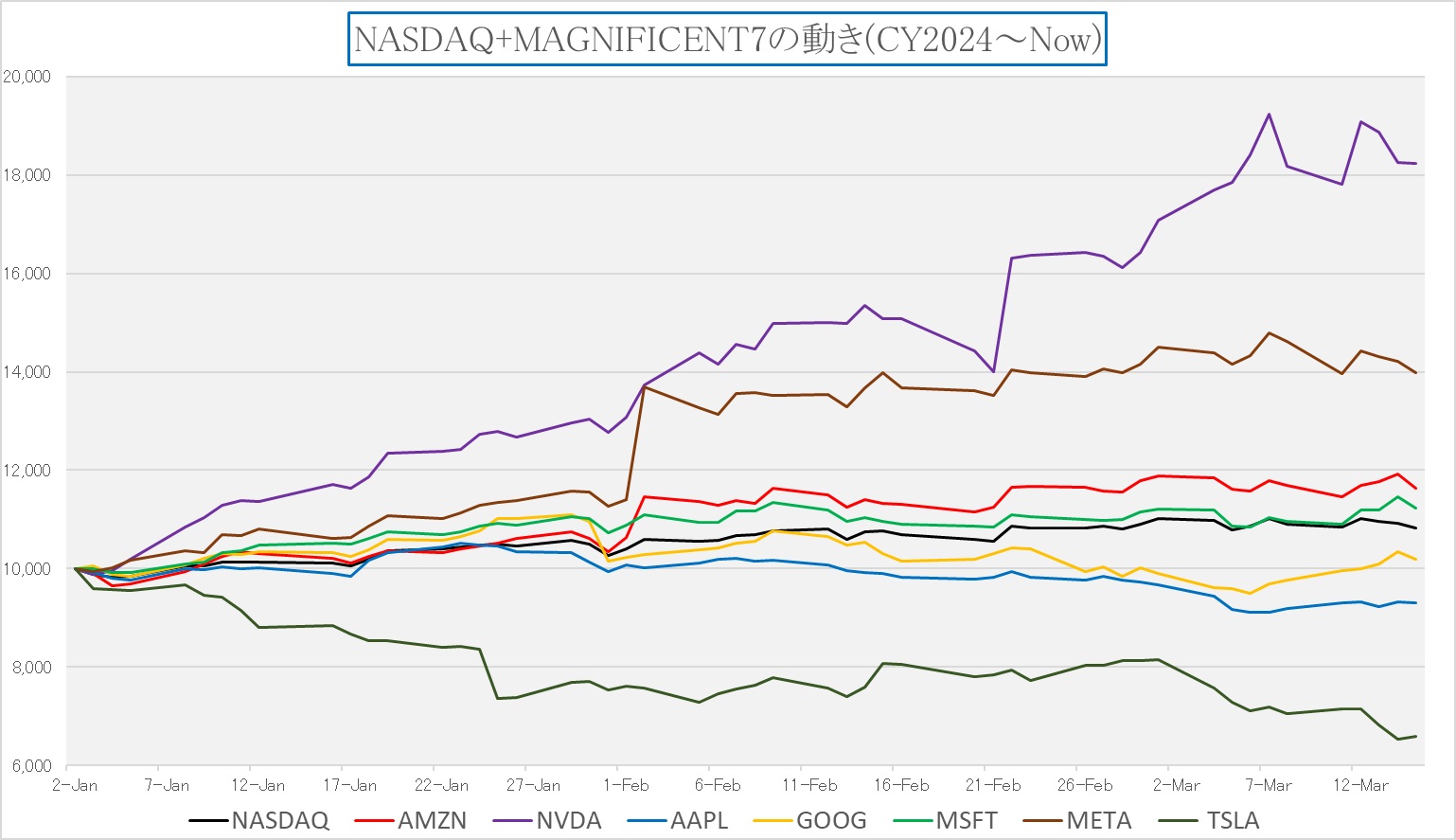

ならばということで、CY2024年に入ってからを更に詳しく見てみよう。下のチャートのラインの動きを見ながら読んで頂きたい。前回もお伝えしたように、マグニフィセント7の中でテスラを除く6社は評価軸で同じものを持っていたりする。例えば、METAとAMZNとGOOGの共通点は何かといえば、広告収入だ。10-12月期の決算が発表になった1月下旬から2月の頭、METAとAMZNが上に跳ねる一方で、GOOGがドスンと下がっているのは、広告収入の入り方が前2社は増加しているにもかかわらず、GOOGは芳しい伸びを見せられなかったことを反映した動きになっている。またAMZN、MSFTとGOOGは大手CSP(クラウド・サービス・プロバイダー)としては同じ顔をもつ。クラウドのシェアで見てもこの順番だ。広告収入の伸びの関係でGOOGの動きは悪いが、AMZNとMSFTは概ね同じ動きをしている。そのAMZN、MSFTそしてGOOGと同じ顔としてMETAを含めて、一般には「大手ハイパースケーラー」と呼ばれる。「ハイパースケーラー」とは巨大なデータセンターを運用し、クラウドコンピューティング、ストレージ、ネットワーキングなどのインフラストラクチャーを大規模に提供する企業のことだ。METAはパブリッククラウドとして外部にクラウドサービスは提供していないが、Facebook、Instagram、WhatsAppなどのプラットフォームを運営しており、ソーシャルメディアやコミュニケーションプラットフォームとして「パブリック」にも、クラウドサービスを提供しているとも言える。それら「大手ハイパースケーラー」の旺盛な設備投資ニーズを映して、最もそれを享受する立場にあるのがNVDAであり、更にはアクセラレーテッド・コンピューティングのインフラを提供する企業群ということになる。NVDAに関しては、ハイパースケーラーの決算後にまず買われ、自らの決算発表(ひと月遅れ)後もまた買われたことがわかる。お分かりだろうか、こうした括りで見ていくと、TSLAことテスラは当然としても、AAPLことアップルが仲間外れになってしまっているる。

だが、お気付きだと思うが、AAPLとGOOGには共通点がある。それがスマホ関連ビジネスだ。前者がiOS(iPhone)であり後者がandroid OSだ。勿論両社共に端末も手掛けている。言うまでもなく、このところスマホに関する良いニュースはあまり聞かない。iPhoneがアメリカの対中国政策に対する対抗策として中国国内で販売し難い状況になっていることは有名だが、GOOGは端からそのメインエンジンである検索システムが中国から締め出されている。ただ最近は中国国内で非iPhoneということで売れているスマホがandroid OSモデルある点など市場は再評価しようとしているかにも見える。

ただAAPLのビジネスモデルの面白さは、そのエコシステムにある。単純にiPhoneというスマホ端末が売れるか、売れないかで判断するべきものはない。その証左として、AAPLの最先端半導体は、常にTSMCの最先端技術で作られる。NVDAのそれよりも先んじて最先端技術が投入される。その時、iPhoneなどのスマホ系に使われるCPUのAシリーズと、MacパソコンのCPUとなるMシリーズは通常は常に同じデザインルールだ。またiPhone、iPad、MacなどのAppleデバイスはエッジデバイスとして機能し、これらのデバイスで生成されたデータや処理がiCloudを介してデータセンタークラウドで管理・同期される。この構成により、エッジコンピューティングとクラウドコンピューティングの間での処理の分担が既に確立し、分担が実現しているということを、殆ど現在の株価は斟酌していない。例えば、エッジデバイスとクラウドの連携は今後より密接になり、データのリアルタイム処理や分析が強化されるだろう。これにより、ユーザーはよりパーソナライズされたサービスを享受出来るようになる。

ご承知の通り、既に多くの「現場」でiPadの画像を使った作業、例えば遠隔医療や記録のために使われていることをご承知の通りだ。医療に関して言えば、極めて秘匿性を高めて「プライバシー」を重視するコンテンツ(医療カルテなども含む)となるが、AAPLが常に手を尽くしているのが、このプライバシーとセキュリティの強化だ。AAPLはプライバシーを大切にしており、エッジデバイスでの処理を強化することで、ユーザーデータのプライバシー保護をさらに強化する方向に進むと考えられる。また、セキュリティ機能も強化され、データの安全性が高まるだろう。ならば具体的な利用形態としては、例えば医療現場を考えてみよう。それは災害医療などでも力を発揮すると期待出来るが、動画を5Gなどで大学病院などに送るだけでなく、仮にオフラインになってしまっていても、エッジでリアルタイムのAI処理をある程度行い、また通信が確保出来ていれば、更に精緻な処理がiCloudを介してデータセンタークラウドで管理・同期させることが可能だ。また例えば内視鏡検査やカテーテル手術。人間は物理的に腹部には入れないが、内視鏡のカメラやカテーテルの先端は体内に当然入る。そこには多くの情報があるだろう。それらをドクターもリアルタイムで見極め診断し、またその場での処置判断に用いるが、それにプラスする形でAIによる分析が提供出来る。例えば、リアルタイムで画像処理を担う事などだ。レントゲンによる画像診断が既にAIで始まっているように、内視鏡検査の画像診断が、リアルタイムで映し出される映像に対してAIもドクターをサポートする。単純な話、人間の目と、AIの目が同時に見ることで、小さなポリープなどの見落としも激減するだろう。これこそが、エッジAIのリアルタイムの画像認識の代表的な能力なのだから。本来、この為に4Kや8Kの画像技術が生れているともいう。極めてMake senseだ。

アップル(AAPL)のAI技術を侮るべきではない

マグニフィセント7の中でAAPLの株価運びがCY2024になって以降、継続的にNASDAQ総合よりもアンダーパフォームしている最大の理由は、市場の目線は「スマホの売上」に集中しているからだろう。中国国内でのiPhone売り上げのダウンターンや、EUが全面適用を決めた「デジタル市場法(DMA)」による欧州域内におけるアップルストアの解放、そしてアップルカー開発からの撤退など、気の毒に思えるぐらいネガティブ・ニュース・フローが続く。不思議なもので、昨今の全世界的な風潮は、強者が弱みを見せたりすると始まる掌返しの糾弾だ。Fund Garageは以前からBEV(電気自動車)の短期的な将来性については否定的だったことはご承知の通りだが、昨今のメディアなどのトーンの変化には驚くばかりでもある。彼らは散々BEV(電気自動車)対応が遅れていると、トヨタ自動車のマルチパスウェイ方式を叩きまくっていたのだから、同じ口が近時テスラに対して言っていることには驚きさえする。同じことがAAPLに対しても起きている。

だがiPhoneシリーズが人々の気持ちを捉え続けて来れた理由は、決してスティーブ・ジョブズ由来のアップルのファンション性だけではない。アマゾンドットコムと同様、AAPLも常に「アップル製品による顧客満足度」という視点を持ってきたからだ。その端的な例のひとつが、アップル製品の梱包の美しさがある。あの拘りはアップルから始まった。こうした拘りは、OSだけ提供し、ハードは別の会社がつくるandroidOSのビジネスモデルでは相当に異なるものだ。もちろんGOOGもGoogle オリジナルの Android スマホである「Google Pixel」を提供しているが、残念ながら、その勢いは加速していない。その違いはやはり「アップル製品による顧客満足度」を考えたそのエコシステムの存在だろう。

またAAPLのAI技術は自然に身近に浸透してきたので、あらためてOpenAIのChatGPTのように「不連続な技術ジャンプ」を体感させはしない。だが、まず大規模言語モデル(LLM)だけがAI技術ではないということは理解しておくべきだ。そしてその上で、実際にはAAPLも独自の大規模言語モデルにも積極的に取り組んでいるのが事実だ。特に注目すべきは、Ajaxと呼ばれる生成AIモデルの開発で、OpenAIのGPT-3やGPT-4に匹敵する能力を持つとされ、2000億パラメーターを基に構築されている。このモデルは、Appleのプライバシーに対する厳格な姿勢を維持しながら、市場の要求に応じて進化する可能性がある。

さらに、Appleは「Ferret」と呼ばれる新しいオープンソースのマルチモーダルLLMを2023年10月にリリースしている。このモデルは、画像内の任意の形状の領域を参照し、クエリに使用する要素を特定し、その要素に関する情報を提供する能力を持つ。

- 簡単に具体例で言うと例えば「公園の写真を持っていて、その中の特定の木や花についてもっと詳しく知りたいとする。Ferretを使用すれば、その木や花を囲むように領域を指定し、「これは何?」と問いかけるだけで、その植物の名前や種類、さらにはそれに関連する情報を得ることができる」というもの。

Ferretの公開は、AppleがAI技術における透明性を高めようとしていることを示しているが、現在のところ商用利用はまだ出来ない。ただ将来的にAppleの製品やサービスで利用される可能性はある。そして2024年後半には、iOS 18のリリースと同時に、iPhoneやiPadで生成AI機能が利用可能になることが予測されている。これにはクラウドベースのAIとデバイス上での処理を組み合わせたAIが含まれる可能性がある。

実はこうした可能性を前回の決算発表の席上で、ティムクックCEOがコメントしていることは既報の通り。だが前述した通り、一旦「ネガティブ」なトーンに変わったメディアは「ティムクックCEOもそう予告せざるを得ない程、今のアップルを取り巻く環境は厳しさを増している」といったトーンでそれを報じていた。

アップル(AAPL)のニューラルエンジン

AAPLのニューラルエンジン(Neural Engine)は、同社が開発した専用のニューラル・プロセッシング・ユニット(NPU)であり、人工知能(AI)、機械学習(ML)、拡張現実(AR)などのアルゴリズムを高速かつ効率的に処理するために設計されている。このエンジンは、Appleのデバイスにおけるさまざまな機能の背後にある技術で、Face ID、Memoji、Siriの理解向上、Photosアプリ内での画像検索など、ユーザー体験の中核を成す多くの機能に貢献していることは、あまり「意識」されていない。最近のAppleチップ、特にMac用のM3シリーズでは、ニューラルエンジンはさらに高速化され、初代M1ファミリーのチップと比較して最大60%の速度向上が達成されている。これにより、AIと機械学習(ML)のワークフローがさらに加速し、開発者やユーザーにとっての潜在的な活用範囲が拡大している。

ニューラルエンジンは、特定のタスクを高速に処理するだけでなく、写真のテキスト読み取りや、日常のアプリ使用パターンの予測など、ユーザーの日常生活を豊かにするためにも活用されている。逆に言えば、そうして自然にジワジワと身近に浸透してきてしまったことで、利用者を含めて、殆どの人が写真や動画がなぜ、どこでも、いつでも、昔には考えられない程、綺麗に、また芸術的にも撮れるようになったのか、その理由を理解していないのかも知れない。その背景にあるものこそ、ニューラルエンジンだ。だからこそ、それらが将来のイノベーション、例えばARや混合現実(MR)ヘッドセットなどの展開に繋がっていく。

最近のアップルのWebページでiPhoneのページをみると、こんなものを見ることが出来る。iPhone15 proで撮影した映画の紹介だ。画像をクリックして貰うと、この画面が開くように設定してあるが、下段右側にある「メイキングビデオを見る」を先に見てから、左側の「作品を見る」を見ると、よりこの意味が分かって頂けると思う。最近、多くのYouTubeが動画撮影にiPhoneを使っているらしい。私の大好きなゴルフ系のチャンネルでも綺麗な4K映像がiPhoneで撮影されていると解説されている。

まとめ

GTC2024が楽しみで仕方ない

先日、ChatGPTと色々と議論していたのだが、私が近時気になっていたのは、インテルのパットゲルジンガーCEOが発言したとWSJ誌が報じた「推論の経済性を考えると、私なら4万ドルかけてH100環境を立ち上げたりしない。電力消費量が多く、新たな管理・安全性モデルと新しいITインフラが必要になる。AIモデルを規格品(インテルの半導体)で動かせるなら、悩む余地はない」というもの。記事の文脈としては「データセンターの中央演算処理装置(CPU)を製造する同業大手インテルは、顧客がAIモデルの運用コストの削減に着目するようになれば、自社の半導体が次第に魅力を増すと考えている。インテルが特化する種類の半導体はすでに推論に広く使われている。推論の作業を行う分には、エヌビディアのより高価な最先端AI半導体「H100」を搭載していることが不可欠ではない」というロジックにあり、インテルのCEOも「推論がブームになるなら、そこからはインテル製CPUで充分だ」と言っているではないか、という考え方に基づいている。ただその大前提となるのは「推論作業を行うには、エヌビディアがAIブームをけん引する原動力となった半導体よりも性能が低く、安価な半導体で十分だからだ」というWSJ誌の記者は正しいと考えている技術認識が根底にある。

ただこの論調にはとても引っ掛かるものがあった。何故なら、まだAIの成長フェーズはかなり初期段階にあるからだ。確かに「推論作業においては、実際には高価な最先端の半導体が必ずしも必要ではない場合が多いです。多くのAIモデルは訓練フェーズで膨大な計算リソースを要求しますが、一度訓練が完了すると、推論作業は比較的少ない計算能力で実行できることが多いです。したがって、推論専用の半導体は、より低い電力で動作し、コストも抑えられるため、運用コストの削減に貢献します」(by ChatGPT)というのは事実だが、一方で「AIの発展はまだ途中段階であり、推論処理に関しても、現在の技術やインフラが将来の全てのニーズを満たすわけではないことを認識することが重要です。このため、技術革新への投資と、応用範囲の拡大に伴う新たな課題への対応が、今後のAIの発展において中心的な役割を果たします」(by ChatGPT)という結論に辿り着いた。これには私も充分に賛同出来る。

だからこそ、いつも投資家として考えるべきことは、やはり常に可能な限り、技術革新の最新の動向を把握し、理解することが重要だ。また例えば、3年前の最強CPUは、通常、最新モデルのそれと比較すると、最新モデルの中ではミドルクラス以下のコンピューティング能力しかないことが多いということも指摘しておきたい。にもかかわらず、3年前の段階で既に廉価版を用意していたら、最新モデルではローエンドにさえ入ってこない可能性さえある。その時「わが社はコンピューティング能力よりも、TCO(Total Cost of Ownership)を重視して、現状で最適なもので充分」という経営判断は如何なものだろう。「コストコーシャス」であることは素晴らしいと評価すべきなのか、技術革新に追いつけずにあっという間にライバルに追い抜かれたり、想定よりも早くリニューアルする設備投資が嵩んだりしないのだろうかということだ。ましてやAIの技術革新は、まだまだ初期段階だ。たぶん、来年は更に違う使い方をしているだろうし、違う可能性も見えてきているだろう。

そんなかんなのこのタイミングで、エヌビディアのGTC2024が開催される。どんな話が聞けるのか、とても楽しみだ。少なくとも、日銀の金融政策決定会合の話や、FOMCの結果などを気にするより、当然「夢がある」話を聞ける。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】BEVバブルの崩壊とAIトレンドで伸びる日本株【元銀行員VTuber】」となります。前回取り上げた内容を再度嚙み砕いて解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全48本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。