今は「満遍なくブル」からの変化点

決算発表は答え合わせと一緒

日米共に1-3月期を含む決算発表が始まった。今市場で起きていることは、恐らくトップダウンアプローチ型の分析者には、「想定外」或いは「予想外」と言わざるを得ない事態が、数多顕在化してしまい、それが故に市場も混乱しているという状況だと見ている。逆に言えば、ボトムアップに見ることが出来れば、至極当然な個々の価格修正が行われているだけとも言える。何故なら、各予測への答え合わせこそが、決算発表だからだ。

市場はこの数年、あまりにも”単純”にトップダウンアプローチに頼り過ぎた。すなわちマクロ系の経済統計やデータの解析に集中して、ミクロの問題は殆どお構いなしだったつけが回っているということだ。それが証拠に、テレビや新聞で市場や経済を語る人の多くが、一般的に「全般論」をザックリと概括的に捉えることが職責のストラテジスト、或いはエコノミストと呼ばれる人達、更には株価指数などのインデックスをテクニカルに分析する人達など、要は「森」を見る人達の方が圧倒的に多くなってしまい、今の市場の要点を語る人が激減してしまった。それこそ常識的に考えて、日本株市場が米国の雇用時計を気にしたり、日銀短観を気にしたりするなど、ある意味「笑止」とまで状況が続いている。ただ、指数全体の動きをトレースするパッシブ運用が全盛になり、全体の上げ下げばかりを注視し、個別企業の業績見通しをボトムアップに積み上げるアクティブ運用が全世界的にも下火になれば、当然セクター・アナリストという職責の人達は量的にも、質的にも、共に低下するものだ。この数年、いや、もう10数年以上にもなるだろうか、市場は中央銀行が金融政策をどう変更するのか、その前提条件となるCPIやPPIはどうなっているのか、雇用環境や賃金状況はどうなっているのか、消費者や企業の購買担当者のセンチメントはどうなっているのか、などと言った全体観を概括するトップダウン・アプローチに傾倒し切っていたが、リーマン・ショックやパンデミックからのリバウンド相場など、「満遍なくブル」という状況が通り過ぎれば、当然、個々の企業選別が起こり、「石のふるい落とし」があり、状況認識の再調整が行われるのは道理。今の決算期などが正にその時になっていると言える。

まずは具体的に、そんな概括論では見分けがつかない例を挙げてみよう。例えば今現在は、①半導体は足りているのか、ダブついているのか、②電子部品はどんな用途向けが必要で、どんな用途向けは不要なのかと問われたら、何と答えるだろうか。これについて、的確な解答が出来なければ、今の決算発表シーズンのドタバタは説明は仕切れないだろう。だが、逆にそれが見えるならば、案外と分かり易い結果で動いているも事実だ。

①について言えば、半導体製造請負の台湾TSMCは、具体的にはエヌビディアやAMDのGPUなど、最先端半導体製造技術を投入しないとならないものは旺盛な需要に支えれれて製造が追いつかない無いままだが、電気自動車などにたくさん使われるとされる「枯れた技術」で作れる半導体の需要は落ち込んでおり、それが全体収益の足を引っ張った。CEO自らはっきりと「AI関連半導体の需要の強さに支えられている」とまでコメントしたぐらいだ。一方でメモリ半導体市場、2023年には31%の大幅な落ち込みを経験したが、2024年にはほぼ回復すると予想されている段階が今。だがそれはまだ緒に就いたばかり。そもそもそのメモリ半導体とて、ストレージ用途のNANDフラッシュメモリーのことか、パソコンやサーバー向けのDIM型DDRメモリー(DRAM)のことか、或いはAI向けGPU、例えばエヌビディアのBlackwellのような超高速演算向けBlackwellことB200に搭載されるようなHBM型のモノかなど、きっちり区分して分析しないと全体の状況は語れない。またそうしたHBM型メモリーなども含めて、GPUなど最先端微細加工技術に必要となるEUV露光装置を作る蘭ASMLの業績は、米国による対中輸出規制がASMLの中国向け売上に影響を及ぼして市場予想を下回る結果となった。アドバンテストも、生成AIに組み込む半導体向けの試験装置の出荷は伸びる一方で、クルマに使う車載や民生機器向けは一段と減るとの予想から、利益規模は事前の市場予想平均を大きく下回っている。この問題の本質は、用途別を細かく分析・判断せずに、ザックリと「半導体」と十把一絡げで捉えたまま、「サプライチェーンの目詰まりから・・・」という段階から、「AI用途で半導体が不足」という捉え方に移行したからだろう。もちろん、バッテリー電気自動車(BEV)を実需とかけ離れたところで、盲信的に「推し」ていた風潮という世間一般の誤認もある。

②電子部品はどうだろうか。伝統的にニデック(旧日本電産)は電子部品の分野に括られるが、今回の決算内容、超大風呂敷を拡げていたと思われる電気自動車向けイーアクスルが調子が良いからではなく、売上げの4割を稼いで調子が良かったのは家電・商業・産業用モーター、そして為替差益だ。村田製作所、TDK、京セラと言えば、MLCCこと積層セラミックコンデンサの「三羽がらす」でもあるが、村田製作所はスマートフォン向け電子部品の需要が回復し、電動化を背景に自動車向け部品も伸びる。この電動化はハイブリット車のこと。TDKも産業機器関連が伸び悩むものの、ハイブリッド車を含む電動車向けの需要が底堅いという。京セラは「生成AIサービスを運用するデータセンターの増加などを受けて、半導体関連部品の需要が回復」と報じられている。その一方で、日東電工は半導体や電子部品向けの産業用テープは市況の回復を見込む一方、ノートパソコンやタブレット端末向けの光学フィルムの需要が落ち込むため、前期比3%減の利益水準となる。本来投資家は、これらの企業決算の内容からパズルを解くようにして、どの業界・セグメントが堅調で、どこか駄目かを紐解いて、想定している予想と擦り合わせていく。そこが投資の醍醐味とも言える部分だ。

決算発表でどこを見るべきかは、勿論売上や営業利益などの動向を知ることも大事だが、そうした内容の解析こそが一番の肝の部分。だからセクターアナリストやファンドマネージャーの仕事ということになる。セクターアナリストは、よりミクロに担当セクターを掘り下げる一方で、ファンドマネージャーは複数のセクターを横断的に見極める。ただ全セクターを横断的に語れることはない。よほど「浅く広く」とするなら可能だろうが、そこまで浅くすると、横断的に見る価値がなくなる。決算発表の席上、今回もニデックの永守会長自身がはいつもの毒舌で「当社は伝統的に電子部品のアナリストが見てくれていますが、それでは最近のわが社の状況は全く分からず、だからおかしなレポートが出回って投資家を混乱させている」と言っていたぐらいだ。ただ、そもそも昨今ではこうしたアナリストや、セクター横断的に俯瞰出来るファンドマネージャーも減ってしまった。正に構造不況業種とも言える。

もっと言えば、日本株と米国株を横断的に評価しているアナリストも多くは無い。勿論、最低限の見地では捉えている筈だが、言葉の壁もあり、期待するようなレベルとは言い難い。かつて外資系証券会社のリサーチがなぜ優れていたかと言えば、グローバルなリサーチ・チーム内での連携があったからだ。となると、今現在、何が起きているかというと、「AI」とか、「アクセラレーテッド・コンピューティング」と言った時に、その主役企業の動向を押さえた上で、日本企業を見るインフラ自体がないということだ。だが、このことにガッカリする必要はない。何故なら、そこにこそ平等に収益チャンスがあるからだ。完璧な分析に基づくリサーチ情報が、津々浦々まで浸透してしまっていたら、結論的には機関投資家以外に投資収益を稼ぐチャンスが無いからだ。理想的な投資は、皆が売る時に買って、皆が買う時に売り抜くこと。市場の熱狂の中で一緒になって買って、市場の落胆の中で一緒になって売っていたら、正に高く買って、安く売ることになるだけで、ポジションは何時まで経ってもガチャガチャしただけだ。

米国株の主力どころが見せた答え

先週の米国株の決算発表では、23日にテスラ(TSLA)があり、24日にメタプラットフォームズ(META)、25日にマイクロソフト(MSFT)とアルファベット(GOOGL)があった。そう、マグニフィセント7の7銘柄中の4銘柄だ。総論としては、それらの結果から最も週間騰落率が上昇した株価指数はフィラデルフィア半導体指数ことSOX指数の9.95%となった。次いでNASDAQの4.23%が続く。S&P500の方が、それでも日経平均よりもパフォーマンスが僅かながらも良いのは、やはり日経平均は半導体製造装置関連に代表される値嵩株の比率が大きいからだろう。まずは下の表で、各指数の騰落率から、何が起きたのかを思い出してみて欲しい。実際、私自身、全指数がポジティブだったことに、やや驚いたぐらいだからだ。間違いなく、マイクロソフトとアルファベットの決算が無ければ、こんな着地にはならず、暗いゴールデンウイークとなった筈だ。

テスラ(TSLA)って何の会社?どこ行くの?

不思議なことに、まさに不思議なことというのが妥当だと思うが、株価は決算前に悪材料をすべて織り込み済みだったと言わんがばかリに、決算発表後に上昇している。決して褒められた決算内容ではなかったからだ。例えば、Non-GAAPベースのEPSは0.45ドルで市場予想を0.05ドル下回り、収益も213 億 1,000 万ドル (前年比 -8.5%)と9 億 5,000 万ドルも市場コンセンサスに届かなかった。にもかかわらず、株価は反転上昇した。週を通じた騰落率は+14.44%と、マグニフィセント7の中で比較すると、エヌビディアの+15.14%には見劣りするものの、アルファベット(GOOGL)の11.54%よりも良い結果となった。正直な私の見立ててでは、これは絶好の売り逃げ場を提供しているように思えてならない。

株価がこの決算結果でも上昇に転じたひとつ目の理由が、イーロンマスクCEOが「これからはAIとロボティクス」の会社になると、会社の極端な変容を言い出したことだ。人型ロボット、FSD、ロボタクシー、充電ネットワークなどに注力する会社に変えるということらしい。何かと「カリスマ経営者」として信者も多いイーロンマスクCEO、底打ち感を演出するのは上手かったとも言える。新しい教義を信者に語れば、信者が救いを得た気持ちになるのは当然かもしれない。ただFSD(Full Self Driving:完全自動運転)やAI系に注力すると言っても、それが収益化するまでの時間軸は長いだろう。テスラのFSDは「オートパイロット」と呼んでいるが、実はこれ、ごく直近でも米運輸省道路交通安全局と物議を醸しているのはご承知の通りだ。何故なら、昨年12月にテスラが実施したリコール(無料の回収・修理)について、米運輸省道路交通安全局が調査を開始したことが26日に開示された。同社がワイヤレスでソフトウエアを更新したにもかかわらず、20件の衝突事故が起き、その内の13件が死亡事故、14人が死亡、49人が負傷していることが調査開始の一因だという。詳細は省くが、前回指摘したように、LiDARを使わず8個のカメラで基本的に賄うシステムの弱点かも知れない。当局は「オートパイロット」というネーミング自体にも誤認を誘発すると問題視しているようだ。

Disruptive Inovation(破壊的イノベーション)を掲げてARK Invest社を創業し、CEOもファンドマネージャーも続けるCathie Wood氏などは、テスラの強力な信者の1人であることは有名だ。ARKでは、昨年、2024年のテスラの株価を7,000米ドル、1対5の株式分割後の今でいえば1,400米ドルになる可能性があると試算していた。そして先月3月19日、あらたに2025年には3,000米ドルになる可能性があると予測すると発表した。ただそのベースにあるのは、34のインプットを持つモンテカルロモデルを使用した高値・安値の4万回のシミュレーションだという。モンテカルロ・シミュレーション自体は何ら否定する要素は無いが、これもまたテスラ信者の道なのかと思う。そのレポートに、興味ある記述があるのだが、それが「オートパイロット」に関するものだからだ。ARKの前回の評価モデルでは、テスラが2024年までの5年間に完全な自律走行を実現する確率を30%と仮定していたそうだが、現在、ARKはその確率が2025年までに50%になる予測に変更しているようだ。背景は前回の予測以降、ニューラルネットワークによって、これまで解決不可能とされていた多くの複雑な問題が解決され、ロボットタクシーが実現する可能性が高まっているともしているが、ちょっと待て。2024年の30%の実現可能性を放棄して来年に確率を50%に高めて、なお良しとする「投資判断」って、如何なものだろうか。ARKのファンド(実際はETF)の投資家は単純に「実現性が高まったのか」と思われるかも知れないが、2024年の30%に賭けていた事実はどう評価しているのだろうかという疑問が消えない。平たく言えば、来年2025年に「やはり2026年に70%確率にしました」と先延ばしにを続けることも出来るロジックだからだ。また投資理論の世界では、通常は±1標準偏差(約67%)を以って確からしいとするのが普通だ。これからすると、50%の示現確率は高いとは言えない。現在、ARKのポートフォリオの中でテスラは9%以上のウェイトを占めているが、ファンドから資金流出が続く限り、ダラダラとした売りも続くとも言える。

そんなことよりも、少なくともCEO自らが祖業である電気自動車を見限るかのような発言をし、会社が方向転換、少なくとも転舵するというのならば、投資家は一度、立ち止まって、投資ポリシーの再確認をするべきだ。高値界隈で買ってしこらせてしまっている投資家は、本来「個人投資家は損切りすべきではない」という考え方には反するものの、このテーマの変更を単純に喜んで受け入れて安堵するのではなく、新規投資としてその是非を考え直すべきだろう。正にこれが投資テーマのドリフト(本来は投資家の思考の方がドリフトするもの)だからだ。

本業という話で言えば、テスラの電気自動車を大量に仕入れていたレンタカー最大手のハーツレンタカーの決算、売上高は前年比1.5%増の20億8000万ドルでコンセンサス予想を3,000万ドル上回ったが、車両減価償却費急増してEPSベースで前年の0.39ドルから△1.28ドルの赤字となって株価は急落した。市場コンセンサスは△0.43ドルだった。その源はテスラ車の減価償却の急増によるという。この意味するところは、テスラ社の中古車価格が回復しない限り、当面はリース契約でも、残価設定方式ローンでも、非常に買われ難いクルマになってしまったということだ。だとしたら、P/E Non-GAAP(FWD)が66.02倍もある水準は、通常の投資判断としても、サステイナブルとは言えないだろう。

インテル(INTC)は「終わってる」

もう一銘柄、やはり一定の信者がいるという意味ではテスラ(TSLA)と同じ下値抵抗力のようなものがあるインテル(INTC)についても、決算の評価をしておこう。

- Q1 Non-GAAP EPS of $0.18 beats by $0.04.

- Revenue of $12.7B (+8.5% Y/Y) misses by $80M.

この実績だけ見ると、EPSでは市場コンセンサスを上回り、収益が若干ミスった程度だと見ることも出来、判断を迷う人もいるかも知れないが、ガイダンスの方は、下記のように市場予想を収益、EPS共にかなり下回った。

- 2024 年第 2 四半期の収益は 125 億ドルから 135 億ドルと予想。第 2 四半期の EPS は△0.05ドルでNon-GAAPのEPSが0.10ドル。一方、市場こンセンサスは収益が 135 億 9000 万ドルと会社側予想の上限を上回り、EPS は0.26ドルと黒字。

「仏の顔も三度撫でれば腹立てる」という、まさにその通りのことをウォール街のアナリスト達に行ったのが、今回のパットゲルジンガーCEO率いるインテルの決算発表だろう。縷々と数字を並べるまでもなく、今月初めにエヌビディアのGPUに対抗するAIアクセラレーター(GPUではなく、ASICだったのだが・・・)として発表したGAUDI3も、その性能的には全く精彩を欠くものであったが、その時にもパットゲルジンガーCEOは「上手く行っている」というタイプの発言をしていた。但し、ファンダリー・ビジネスは、もう少し時間が掛かるとは言っていたが、祖業の部分でも相変わらず上手く行っていないことが明らかになったのが今回の決算発表だろう。

だがパットゲルジンガーCEOは「当社は引き続き第 1 四半期が底であると見ており、エンタープライズ リフレッシュ サイクルの開始と AIPC の勢いの高まりに支えられて、年間を通して 2025 年に至るまで引き続き収益の伸びが強化されると予想しています。 2 つ目は、より通常の CPU 購入パターンへの回帰とアクセラレータ製品の強化によるデータセンターの回復です」と言った。でも、もう流石にこのコメントを額面通りに信じるアナリストは少ない。

インテル(INTC)は、パットゲルジンガーCEO就任後に、少なくとも3回は起死回生のチャンスがあった。最初にIDM2.0という新しい指針を発表した時、これは私も含めて、古くからのインテル・ラバー(Lover)を興奮させた。IDMとは、Integrated Device Manufacturerの頭文字で、まさしくインテルの伝統的な強みである「先端チップの開発から製造まで業界をリードする」という意味での言葉であり、それを「IDM2.0」として、3つの取り組みを柱にした「大規模製造に対応するグローバルな社内工場ネットワークの構築」「サードパーティーファウンドリーの活用範囲の拡大」「ファウンドリービジネス『Intel Foundry Services』の実践」としてアップデートした。しかし、その後、相変わらず微細加工技術の開発は遅れ、GPUの出遅れを克服出来ず、ファンダリー・ビジネスも遅々として進まない。インテルを「Wintel帝国」にまで発展させたアンディ・グローブ氏にあやかって使うよになった「グロービアン」という言葉も、今では何の力も感じられなくなってしまった。

ただ起死回生の不死鳥のごとくに蘇る可能性も無くはない。もし、今回の決算発表でパットゲルジンガーCEOが公言したように「Intel 18A への道を切り開く Intel 20A は、今年下半期に Arrow Lake で生産を開始します。 Intel 18A の 1.0 PDK (Process Design Kit)は今四半期にリリースされる予定です。さらに、当社の主力製品である Clearwater Forest と Panther Lake はすでに工場に入っており、来年半ばの製品リリースに向けて 25 年前半にこれらの製品に搭載された Intel 18A の増産が開始される予定です。このような進歩を踏まえると、今こそテクノロジーのリーダーシップと競争力のあるコスト構造のマッチングに焦点を移す時期に来ています。」という状況が遅延なく進めば、市場の信認も取り返せるかもしれない。ただ過去、この手の大風呂敷をゲルジンガーCEOは畳めずに信頼を失ってきたのも事実だ。

勿論、エッジAIとしてのAIパソコンが普及する時に、上手にAMDとCPU市場を競り合って果実を得るというシナリオもありかも知れない。ただ、現実にはAMDは既にTSMCを上手に使った強豪となっており、そう容易く競り勝ちさせてくれるようにも思えない。「インテル、入ってる」という時代の再現は、目下のところ期待する術がない。

上記テスラとインテルの2例は典型的な市場の思い込みと、実態の乖離を示した好例だと言える。前者は「バッテリー電気自動車」こそ、カーボンニュートラルへの王道であり、そこに最も近いのがテスラだという思い込み。そして後者は、それこそ「Wintel帝国」華々しき頃に培ったインテルの技術力に対する絶大なる信用と期待が既に綻び幻のようになってしまっているということだろう。

そもそも6回も利下げがあると期待した方が楽観的過ぎただけ

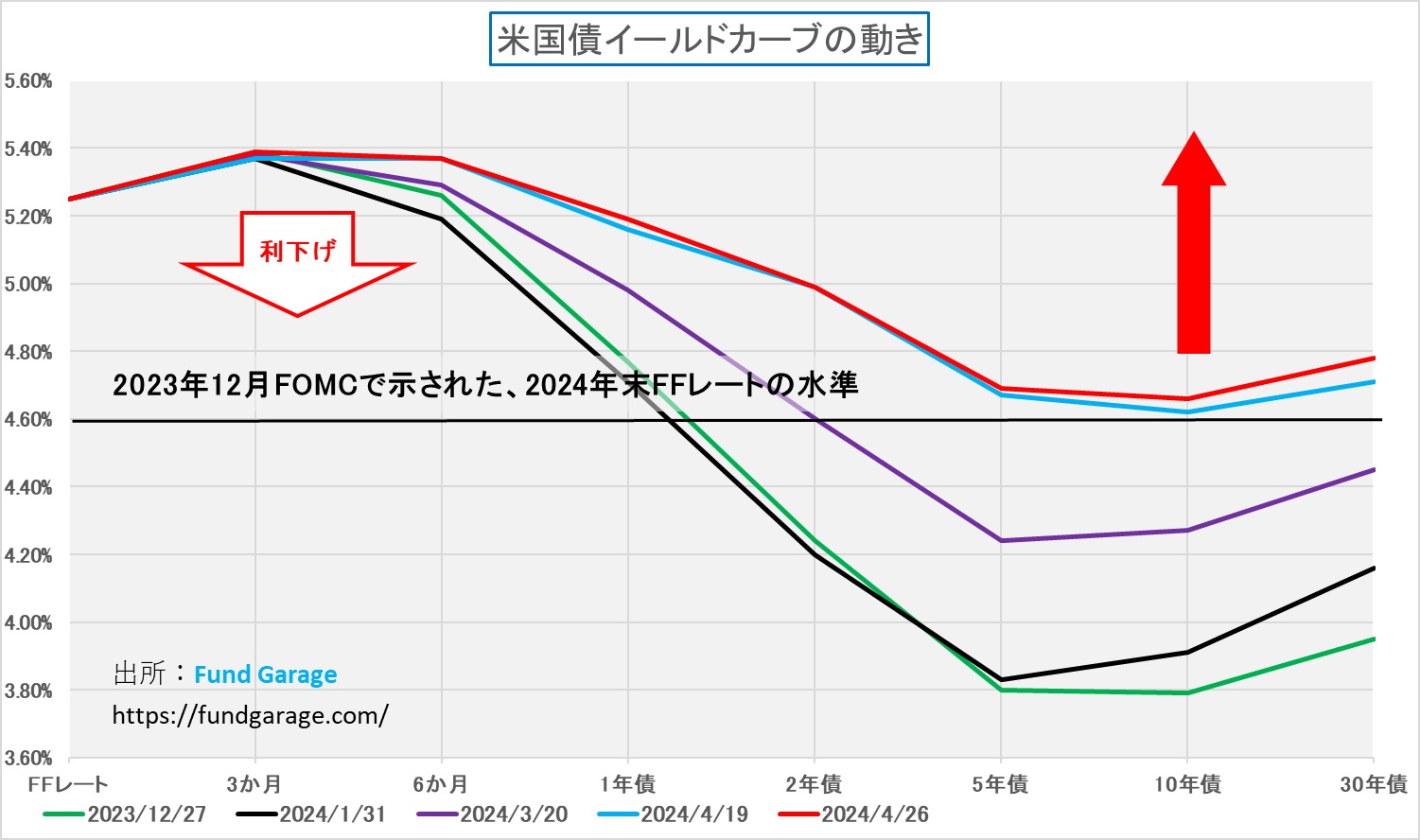

誰が最初に言い出したのだろう、今年CY2024にFRBは合計6回、合わせて1.5%もの利下げをすると。本レポートでは、再三それは「楽観的過ぎる」と指摘してきたことはご承知の通りだ。ただ、何もそれは特別な定量モデルを持っていたとか、特殊な経済モデルやノウハウによって予見出来たというわけではない。単に、昨年12月のFOMCで示されたドットチャートの答えを参照していたに過ぎない。なぜなら「泣く子と地頭には勝てぬ」という訳ではないが、昔から当局の指針に逆らって市場が得をしたことが無いからだ。今週水曜日(5月1日)のFOMCで新たな示唆がパウエル議長からあるかも知れないが、少なくとも昨年の12月のFOMCで示されたCY2024年末のFFレートのあるべき水準は4.6%であり、それから3カ月後の3月のFOMC(3月20日)時点で示された新しいドットチャートでも、その水準は維持・追認されたからだ。すなわち、利下げは「年内3回」というもの。

ならば「市場は年6回の利下げを予想している」とした時の「市場」とは誰かと言えば、「デリバティブ(派生商品)」を操るヘッジファンドなどの投機筋に過ぎない。そしてそれにはこんなツールも、シカゴ・マーカンタイル取引所(Chicago Mercantile Exchange、略称:CME)自身がWeb上に公開している(画像クリックでWebページに飛びます)。こんな形のもので、金利先物市場などの動向から「市場は〇月に○○ベーシスの利下げを△%の確率で織り込んでいる」などと報じられたりしているのが現実だ。ひとつ断言させて頂くが、米国債現物を投資対象として保有している全ての投資家が、金利先物などのデリバティブ取引によって先々の金利市場見通しに従った「ヘッジ」もしくは「投機」をしているわけではない。寧ろ、日本国債のそれと同様、為替取引など、少額の資金でレバレッジの掛かった取引が出来ることを利用した投機筋がこれら「デリバティブ」を主として操っている。それがいつの間にか、「市場」という擬人化された虚像の代名詞となっただけだ。繰り返しになるが、FOMCが示したCY2024年末のFFレートのあるべき水準としたドットチャートのレベルは4.6%、それも3月20日に追認されたものだ。

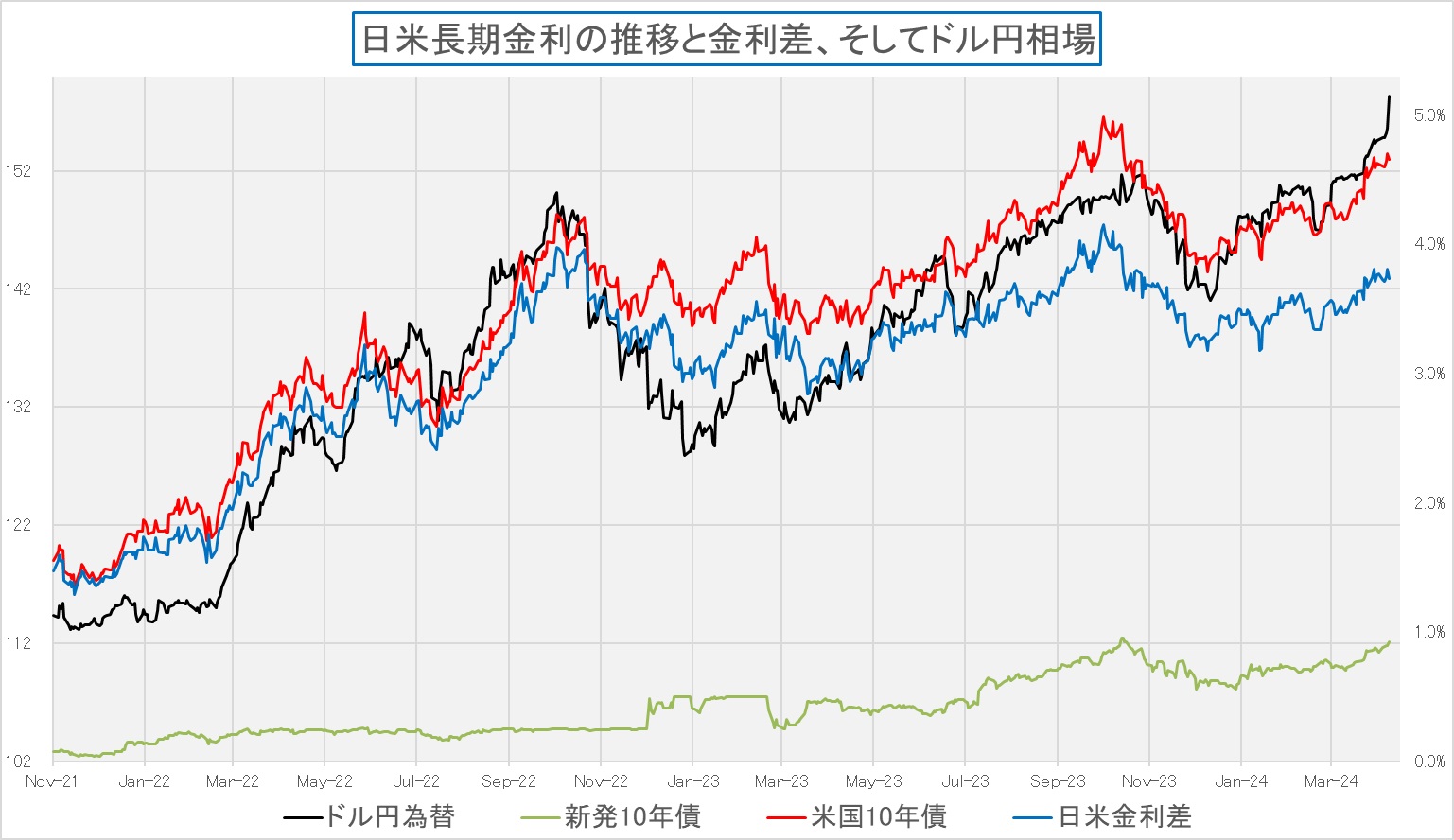

その現実を踏まえて、近時「CY2024の利下げ回数は3回になるらしい」と驚嘆したような声をあげている人がいるとしたら、それは単に原点に戻っただけのことで、何のバイアスも無くなったというだけだ。そして実際に米国債現物を売ったり買ったりしている人達が納得している金利水準というのが、いつものイールドカーブのチャートが示しているものだ。下記に週末の水準でアップデートしたものをお見せする。

何本か線があるが、凡例で示している通り、これは昨年末、1月のFOMC、3月のFOMC、前週末4月19日、そして先週末4月26日のそれだ。漸く、4.6%の水準を長期金利が超えてきた。そして短期金利の方は、今現在証跡として示されているFOMCのドットチャート上の4.6%まで下がると想定されている。これこそ、順イールドへの道であり、粘着質なインフレを残しながらも、米国景気のファンダメンタルズの強さに併せて長期金利が上昇している様だ、と解釈することが出来る。なぜ、長期金利が順イールドになるように上昇して、楽観的過ぎる6回の利下げ予想が覆されそうになると、「スタッグフレーションがやってくる!」というネガティブ・トーンに変わるのか、正直言って意味が分からない。

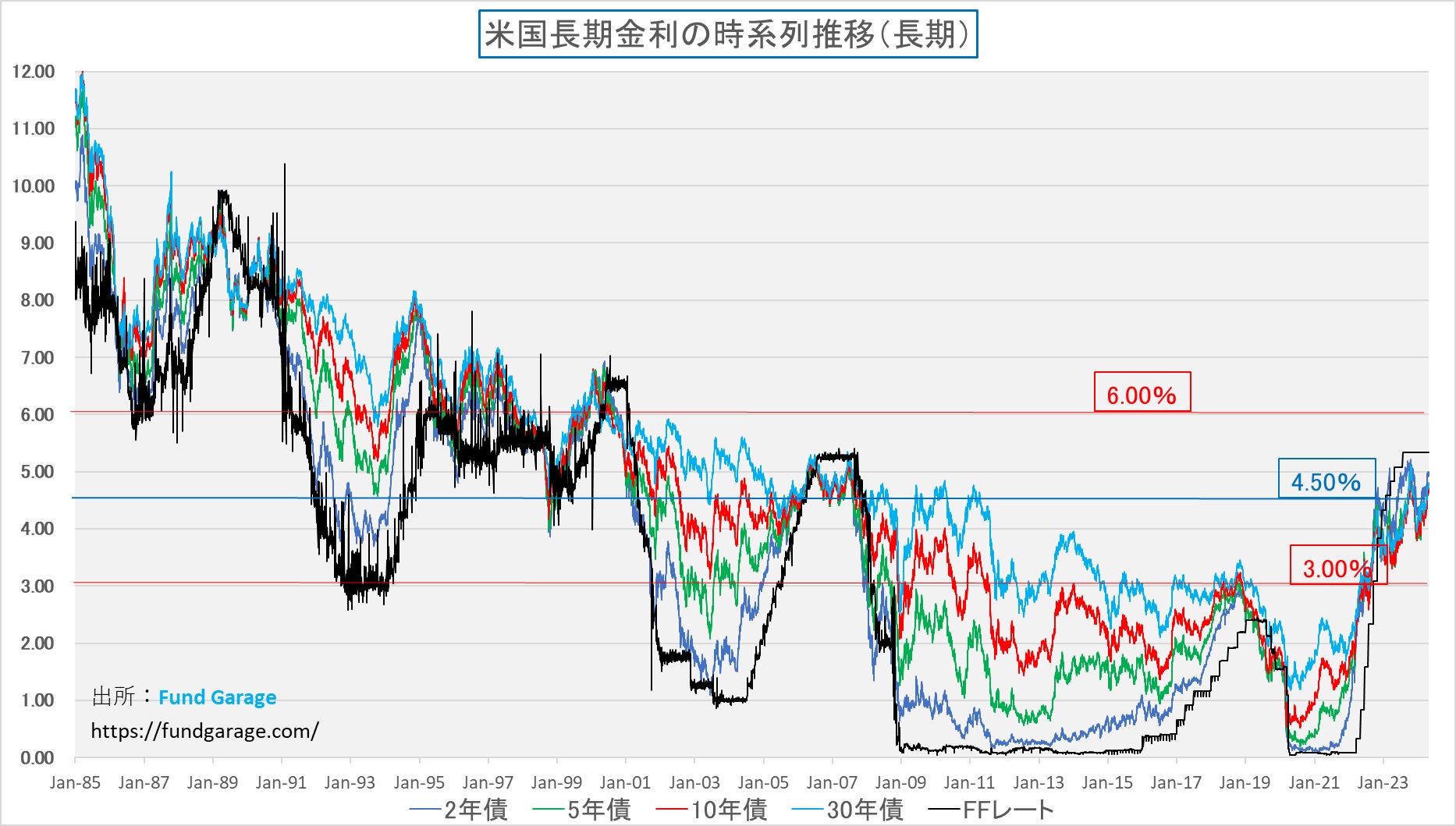

ただ、最近ある若い金融人に聞いてみると、米国長期金利が仮に5%になると、それはかなり金利が高いというイメージになるそうだ。そこで是非、見て再確認して頂きたいのが、私が社会人デビューした1985年からの米国の金利水準を占めしたチャートだ。

上記チャート見て貰うと一目瞭然、確かにリーマン・ショック後に市場を見るようになった金融人にとっては、FFレートがゼロの時からなので、今の金利水準は目も眩むほどに高いと言っても道理だろう。2009年4月に社会人になった学卒者だとしたら、既に15年が経過しているから概ね37-38歳というところ。自分自身のキャリアに照らして思い返してみると、正に「カリスマ・ファンドマネージャー」などと呼ばれてゴリゴリ働いていた油ノリノリの頃だ。その現役バリバリの世代が「今の金利水準は高い」と感じるということを考えると、ある意味ではなる程とも思える。

だが、実際には私が最もノリノリだったその当時、正にこれから第三次産業革命である「インターネット革命」が始まらんとしたその当時、米国の長期金利の水準は6%よりも上の7%台もある。そしてアジア通貨危機などから一旦はFFレートも低下するが、インターネット革命を根拠なき熱狂としてバルブを締めたグリーンスパン議長は、最後FFレートを6.5%にまで上げている。そして長期金利は7%を超えた。

だからだろう。第三次産業革命である「インターネット革命」を長期金利6%の中でゴリゴリ戦った老兵から見ると、今の第四次産業革命である「AI革命」が、戦う前から長期金利5%を前にするだけで「失速する」と腰を引くネガティブ・トーン論者が不思議でならないのだ。それは単に、過度な楽観論を描いた「市場」と称するものが、自身のシナリオ通りに行かないことに逆切れして「大変なことになるぞ!」と声を荒げているようにしか見えないということだ。

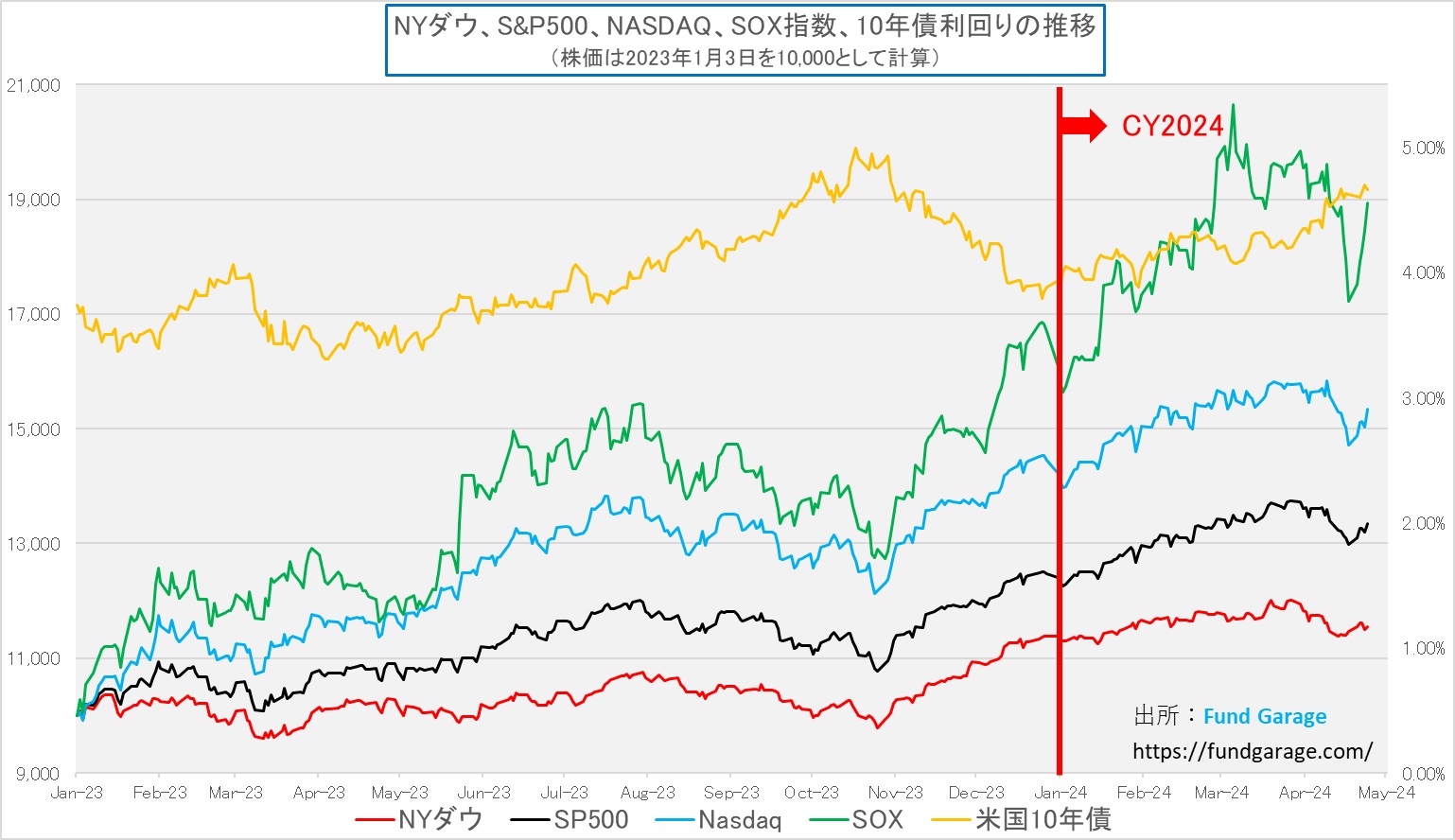

金利は上がっても、株価は上がった証拠

前述の論陣をサポートするためにも、このチャート、長期金利と米国主要株価指数の時系列変化のいつものものそ再提示させて頂く。2023年年央から一旦は長期金利と株価の変動は負の相関、すなわち金利が上がると株価は下がり、金利が下がると株価が上がるという関係だったのは事実。だが、今年に入ってから、金利は年末をボトムに切り返しているが、株価も基調として上昇している。先々週、TSMCやASMLの決算を受けて、高所恐怖症気味の投資家達の売りが一旦は下落を誘ったが、見事に先週は切り返したこともお分かり頂けると思う。もちろん、今週、再度下落になる可能性まで否定することは出来ないが、そのロジックを組み立てるのはやや難しいと思う。

日銀金融政策決定会合、そしてFOMCで為替は?

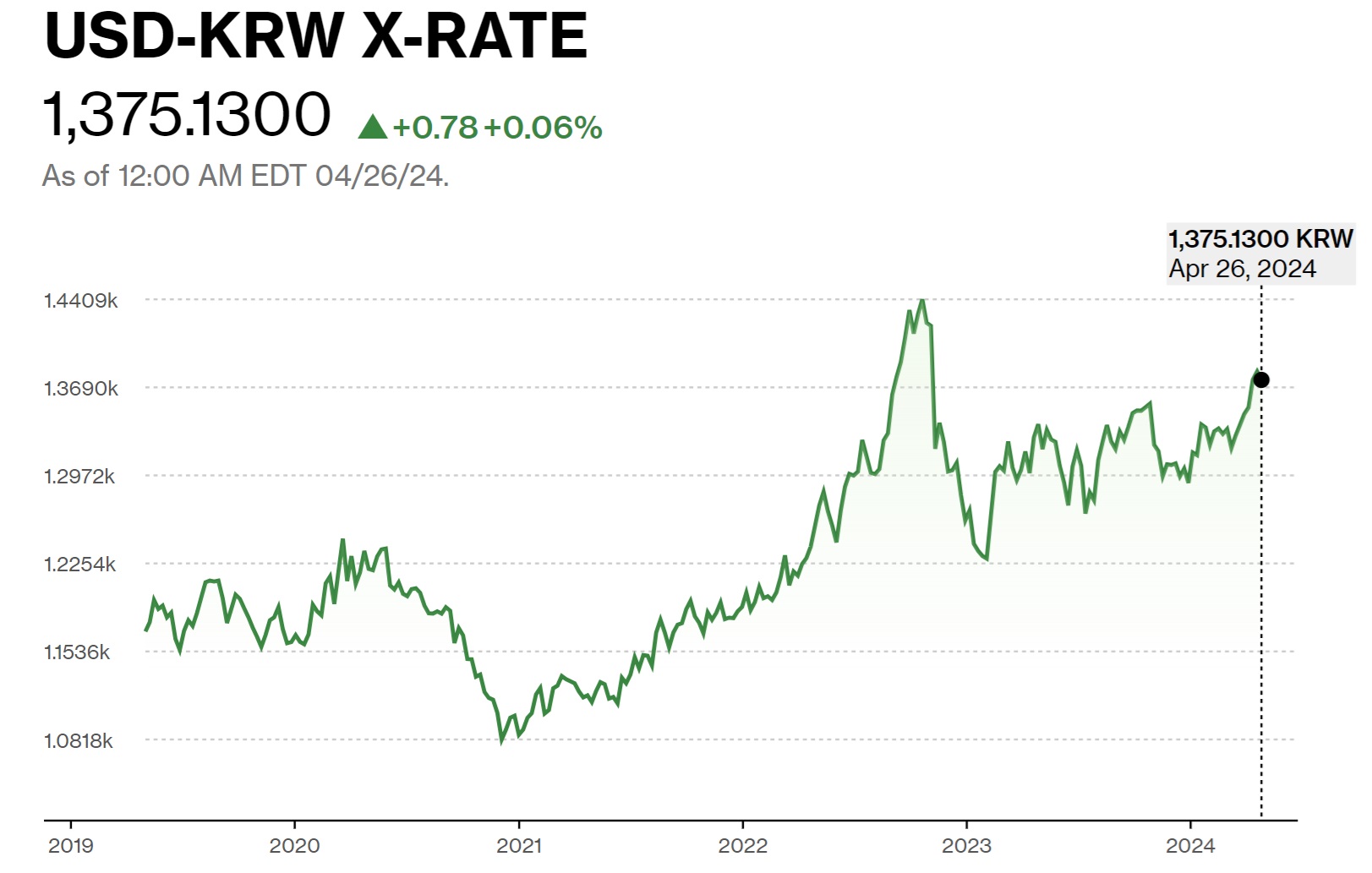

今週で米国企業の決算発表は峠を越える。その最中にFOMCがあるが、元々5月は「スルー」になるだろうと予想されるだけに、今回何か大きな動きがFOMCに絡んで起きるとは想定していない。また「スタッグフレーション」の話などを持ち出す人達の中には、「利下げ」ではなく、「FOMCが利上げに転じる」などと”暢気”に語る人も居るが、正直、有り得ないと思われる。今ここで米国が利上げをすれば、新興国で通貨危機が起こりかねないからだ。日本は円安に振れても通貨危機に陥るほど脆弱な財政基盤では全く無いが、韓国などは結構厳しい状況に追い込まれているのは確かだ。かなりなウォン安ドル高に既になっている。下のチャートでお分かりの通り、2022年に「韓国通貨危機か?」と怯えた水準が、もうそこまで来ている。

当然それ以外の新興国からドル独歩高への悲鳴が聞こえる中、米国内のインフレが相当程度深刻な状況でない限り、間違っても「利上げ」という話は無いだろう。一方で、日本がゴールデンウイークで市場も手薄になることから、既に週末158円台半ばまで売られている日本円に対して、更なる腕力勝負を掛けてくる投機筋の存在は否定しない。その辺りのことは、先日のG20の蔵相・中央銀行総裁の会議でも話し合われ、日銀の金融政策決定会合でも確認され、そしてFOMCでも話題になる筈だ。ただ日本が単独で介入に打って出ることは無いだろう。ここまで来たら、根本的な何かを買えない限り、介入効果で150円を割り込ませるにはかなりな腕力がいるからだ。

ご覧頂ける通り、このチャートを見ても、直近の動きについては、投機以外に、ひとまず何のインプリケーションも感じられないのは、私だけでは無いだろう。

右肩上がりのビジネス・トレンド

今週発表される米国企業決算の主なところを以下に列挙した。NVIDIA(NVDA)は決算月がひと月ズレているため、発表は5月22日と先になるが、主だったところは今週で発表を終える。※太字はマグニフィセント7。

4月29日月曜日:NXP Semiconductors ( NXPI )、ON Semiconductor ( ON )

4月30日火曜日: Amazon (AMZN)、Eli Lilly (LLY)、Coca-Cola (KO)、AMD (AMD)、McDonald’s (MCD)、Starbucks (SBUX)

5月1日水曜日:CVS Health (CVS)、Qualcomm (QCOM)、Pfizer (PFE)

5月2日木曜日:Apple (AAPL)、Shell (SHEL)、Amgen (AMGN)

日本企業の注目決算は、トヨタ自動車が5月8日。

マイクロソフト(MSFT)とアルファベット(GOOGL)の決算は別物

先週25日に発表されたマイクロソフト(MSFT)とアルファベット(GOOGL)の決算は、ひとまず市場にAI関連の安心感をもたらすには十分だったようだが、実際にこの点で評価すべきはマイクロソフトの方だろう。まずはマイクロソフトの数字。

- Q3 GAAP EPS of $2.94 beats by $0.11.

- Revenue of $61.9B (+17.1% Y/Y) beats by $1.01B.

非常に重要な数字はAzureの売上高が前年比で31%増というものだ。市場予想は29%だった。たかが2%と思われるかも知れないが、そもそも29%自体が充分に高い。ガイダンスは第 4 四半期の売上高が 645 億 7000 万ドルの市場コンセンサスに対し、635 億ドルから 645 億ドルと若干ショートしているが市場はあまり気にしなかったようだ。何故なら、第三四半期が619億ドルなので、何れにしても力強い増加であることは確かだからだろう。実際、この結果を受けてシティは「買い」を維持して目標を480ドルから495ドルへ、JPモルガンもCopilotを収益化し、Azureを改善し続ける同社の能力を理由に、目標株価を440ドルから470ドルに引き上げた。

また決算発表でナディアCEOが明かしたところでは「NVIDIA、AMD の最新製品や自社のファーストパーティシリコンなど、最も多様な AI アクセラレータを提供しています。当社の AI イノベーションは、OpenAI との戦略的パートナーシップに基づいて構築され続けています。現在、Fortune 500 企業の 65% 以上が Azure OpenAI サービスを使用しています。また、フロンティアモデル、オープンソース モデル、LLM、SLM の最適な選択肢をお客様に提供するために、革新と広範な提携を続けています。今週初めに発表した Phi-3 では、利用可能な中で最も高機能でコスト効率の高い SLM を提供します」と言っている。

一方のアルファベットも好調な決算を発表し、市場の悲観沈滞ムードを一掃したと言っていい。

- Q1 GAAP EPS of $1.89 beats by $0.38.

- Revenue of $80.54B (+15.4% Y/Y) beats by $1.84B.

- Operating margin 32%

ただマイクロソフトと若干評価のポイントが違うのは、特に YouTube での好調な業績により収益が 15% 増加したため、第 1 四半期の収益がアナリストの予想を容易に上回ったという構図だ。実際、GCS(グーグル・クラウド・サービス)の売上高は 前年比28% 増でマイクロソフトAzureの31%より劣るからだ。

ただサンダー・ピチャイCEOは、AI分野での躍進をアルファベットの評価ポイントとしたいようだ。決算発表コメントの随所にそれが滲んでいる。それが証拠に「AI イノベーションの次の波と今後の機会に対して当社がどの程度有利な立場にあるかを見てみましょう。ポイントは6つあります。 1 つ目は、研究のリーダーシップです。 2 つ目は、インフラストラクチャのリーダーシップです。 3 つ目は、イノベーションと検索です。 4 つ目は、当社の世界的な製品フットプリントです。五つ目は、実行速度です。 6、収益化の道」と、プレゼンの冒頭を始めている。なぜここに強いこだわりがあるかと言えば「当社は 2016 年以来 AI ファーストの企業であり、当社と業界の AI の進歩を促進する最新のブレークスルーの多くを先駆的に行っています。」と言うぐらいの自負を持っており、それには今やAIの代名詞でもある「ChatGPT」が、実はそのベース技術がGoogleが2017年6月12日に発表した大規模言語モデル「Transformer」によるものだからでもあるだろう。

話は戻って、マイクロソフトもアルファベットも、好調な決算を発表し、その中心にクラウドサービスのAzureとGCSが居ることは間違いないが、大きな違いは前者Azureでは既にCopilotという目に見えてマネタイズのモデルが見えているのに対して、アルファベットはそこまでリニアなリンクは見えないという点だ。アナリスト達は、巨額の設備投資が続く中で、いつからバランスし、回収期に入るのかをとても気にしているのが質疑応答で確認出来た。だからこそ、Copilotなど収益モデルが見えてきたマイクロソフトに対して、見えるものが殆どないMETAの決算は嫌気された。

このテックジャイアントの両社に共通する点は、両社ともエヌビディアのGPUを使っていることをセールスポイントとして挙げていること。アルファベットの場合「当社は、業界をリードする NVIDIA GPU と TPU のポートフォリオを提供しています。これには、現在一般提供されている TPU v5p と、NVIDIA の最新世代の Blackwell GPU が含まれます。」という。また興味深く、今後少し掘り下げたいのが「新しい Google デザインと ARM ベースの CPU である Axion も発表しました。ベンチマーク テストでは、互換性のある x86 ベースのシステムよりも最大 50% 優れたパフォーマンスを示しました。」という一節。昨今、データセンターで使う消費電力が話題だが、エヌビディアもBlackwellでは演算能力の向上に比して、消費電力は高まっていないことが知られているからだ。やはりアーキテクチャの交代も見えてきているのかも知れない。

メタプラットフォームズ(META)の決算は凄い

「まあ、市場なんてそんなもんだ」と溜息をつきたくなるほど、メタプラットフォームズの決算は市場で好感はされなかった。下の週間の株価推移のチャート、真ん中にある「アイガー北壁」のようにそそり立った壁が株価急落の証だ。

実際、メタプラットフォームズの決算は悪くないどころか、良い結果だった。具体的には:

- Q1 GAAP EPS of $4.71 beats by $0.39.

- Revenue of $36.46B (+27.3% Y/Y) beats by $240M.

ただ市場が嫌気したのは「2024 年通年の設備投資は 350 億~400 億ドルの範囲になると予想されており、人工知能 ( AI ) のロードマップをサポートするインフラ投資を加速し続けるため、従来の 300 億~370 億ドルから増加します。 2024 年以降のガイダンスは提供していませんが、野心的な AI 研究と製品開発の取り組みをサポートするために積極的に投資するため、設備投資は来年も増加し続けると予想しています。」とした部分だ。

この決算を市場が評価しなかった、いや、評価し切れなかったと言った方が正しいと思うが、それこそが市場が「AIのステージング、時間軸の誤解」の中にある混乱状態の賜物だろうと考える。たとえて言うなら「エヌビディアが最強のGPUを発表し、それを使えばAIが使えてビジネスに役立って、儲けが増える」というのと同じだ。実際には、GPUはAIが駆動するためのインフラでしかなく、そこで学習し、モデルを開発し、それが推論を始めるようになって、初めて成果が生まれるということ。そして今が時代としてどこにあるかと言えば、まだ殆どが学習か、それ以前のインフラ構築の段階だということだ。

世間に誤解があるのは、今までに大量の「似非AI」が出回っていることからだろう。例えば、金融の正解で「AIを使った、お任せ運用」と言ったもの。確かに「artificial intelligence(人口知能)」と呼べなくも無いかも知れないが、人間の脳の神経細胞(ニューロン)の回路網を模した数理モデルであるニューラルネットワークを利用したものは、今現在、殆どで回っていない筈だ。何故なら、それを開発するには相当な費用が掛かるからだ。そんじょそこらの金融機関が片手間で開発して運用に実装出来るものではない。だが一方で、クルマにADASが搭載され、先行車に速度制御やある程度のハンドル制御なども伴いながら追随する機能や、医療用画像診断などに、AIの初期水準のものならば実装されているのも事実だ。だからこそ、AIのステージングが曖昧なものとなってしまっている。

その意味ではMETA、少なくともザッカーバーグCEOはそのステージング、時間軸をきっちりと理解されている。その上で、メタバースへの確りとした絵が頭の中にある。惜しむらくは、イーロンマスク氏のように、弁舌巧みなビジネスマンではないということだろう。また現時点でメタプラットフォームズの製品で人々が直接体感出来るものはWhatsApp、Messenger、Instagram、Facebookといったものに限るということ。例えば今般、メタは最新モデル Llama 3 を搭載した新しいバージョンの Meta AI のメジャー リリースを行ったが、これは決してChatGPTのように、誰もが面白く使えるようなものではない。METAのLLAMA3とOpenAIのChatGPTはどちらも大規模言語モデル(LLM)であることに違いは無いが、ChatGPTはOpenAIによって広く一般に公開されて誰でもアクセスして利用することが出来るが、LLAMA3は研究者や開発者向けに特定の形で提供されるものだからだ。ただMETAは言語モデルの開発を通じて、より高度な自然言語処理(NLP)能力を備えたシステムを構築し、ユーザーとのより自然で効果的な対話が可能になることを目指している。またVRやAR技術を通じて、人々がデジタル空間で互いに交流し、共有体験を楽しむことができる「メタバース」の構築を目指し、メタバース内でのインタラクションを自然で直感的なものにするために重要な役割を果たそうとしている。それは結果的にWhatsApp、Messenger、Instagram、Facebookなどの進化にも繋がるというわけだ。

そこでひとつ言えることは、まだ「身近に感じて評価出来ない」というのがひとつのディスアドバンテージとなっているだろうということ。またどうしてもプラットフォームに統合するプロセスは段階的に行われ、まずは英語圏が先行せざるを得ない。事実、既にMeta AIは英語圏からWhatsApp、Messenger、Instagramなどのプラットフォームに統合されはじめており、これらのAI機能は、リアルタイム情報提供や画像生成など、多岐にわたる用途で利用可能とされている。ただ日本を含む非英語圏の国々への拡大計画の詳細はまだ具体的には発表されていない。

まとめ(というより、おまけ)

FCEVクラウン市場と給水素体験

ご存知の方も多いと思われるが、トヨタ自動車のマルチパスウェイ方式の中には、水素エンジンと、水素を使った燃料電池で発電してモーターを駆動させるFCEV(Fuel Cell EV)という水素向けのアプローチがある。その内、FCEVについては、実際にMIRAIというクルマで既に一般に供されているが、クラウン新型セダンにも、FCEV対応車がある。

特徴と言えば、燃料は水素なので、近時増加中の水素ステーションに行けば、給水素出来るというもの。ただそれが如何なるもので、如何なる作業工程や時間が掛かるかなどは分からなかった。電気自動車も、充電ステーションで実際に満タン(満充電)にするのにどの程度の時間が必要かが不確かだったが、普及するにつれてその実態が明らかになり、「こりゃ、不便だ」ということになったとも言える。

まずは実際に試乗させて貰ったのはこのクルマ。試乗車として置いてあるディーラーから最寄りの水素ステーションまでの往復を運転させて貰った。感想としては、そのモーターの立ち上がりトルクの出方に感心してしまった。内燃機関のエンジンと、電動モーターとの大きな違いは軸回転力(トルク)がモーターは最初から強力だということ。だから加速が素晴らしい上に、エンジンが唸ることもない。そもそも車型がクラウンなので、ロードノイズも低いし、挙動も穏やかで、実に上質なセダンという感じだった。

実際に給水素をしているところを横に張り付いて見ていたが、作業は実に簡単に終わる。左上の写真にあるガソリンのノズルと似たものを、給水素口に差し込む。この段階でノズルの先にあるセンサーがタンク口のそれと通信を行い、安全確認と給水素可能量を確認する。また水素ガスはマイナス35度以下で補填することが安全上義務付けられているようで、そうした確認などが自動で行われる。上段右の写真がクルマ側の給水素口だ。

下の写真はエンジンフードを開けた状態。殆ど中は見えないが、この四角い箱の中に燃料電池スタックが入っている。

電気自動車でも、バッテリー電気自動車(BEV)については、充電設備や充電時間などの問題が解決しないと実需を喚起することは難しいと思うが、モーター駆動の魅力はかなり高いと言える。以前、日産のNOTEのHEVをレンタルしたことがあるが、トヨタのHEVと違ってエンジンは発電飲みで駆動はモーターだけだったこともあり、小型の割に山道の運転もパワフルでストレスレスだった記憶がある。だとすると、通常はEVモードでモーターで走るPHEVは、このFCEVよりも普及への最短コースであると思われた。

FCEVは発電してもH2O、すなわち水しか排出しない理想の燃料であり、給水素自体も殆どガソリン並みに手軽だ。そして走行はEVとなれば、文句ないとも言えるが、問題はインフラとしての水素ステーションの普及率だろう。その点、PHEVならば、燃料はガソリンであり、ガレージで夜中に充電、或いは太陽光発電を設置した家ならば、売電する分をクルマに回すことも出来る。あらためて、PHEVとFCEVの未来を現実的な未来として想像することが出来た、というご報告。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「半導体(NVIDIA)のむしろ健全な株価下落」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全57本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。