決算分析の楽しさを知って欲しい

FOMCよりも決算発表が楽しい

何とも忙しいゴールデンウイークとなった。前週にマグニフィセント7の内の4社の決算発表(Tesla (TSLA)、Meta Platforms (META)、Microsoft (MSFT)、Alphabet (GOOGL)があり、そして先週はあと2社Amazon.com(AMZN)とApple(AAPL)の決算が発表されて、これで合計6社が出揃った(エヌビディアは来月)。更には前週のIntel(INTC)、に続いてAMD(AMD)とQualcom(QCOM)と、立て続いて興味津々の最重要企業の決算発表があり、一方ではFOMCが1日に金融政策を発表し、週末には雇用統計があったからだ。

ただ誤解しないで頂きたいのだが、どこに行っても大渋滞と物凄い人混みで、おまけにホテルも旅館もGW料金でバカ高いところに繰り出すより、まるで推理小説を読み解くように、或いは状況証拠を集めて確信を深めたところで、最後に決定的な証拠を見つける探偵のように、各社の決算をジックリと紐解いて「だよねぇ」と独り悦にいる方が、私に取っては何倍も有意義で楽しいゴールデンウイークと昔から思っている。これはもうファンドマネージャーの頃からの習性でもあり、祝日かどうかなどは関係なく、NY市場がクロージングとなる日本時間の朝5時にはモニターの前に陣取り、決算発表と共に動き出す時間外取引の株価を確認するのが、ある意味、染み付いた生活リズムでもある。この時間外取引を確認する段階で、決算のプレスリリースを開くまでもなく、まずはある程度決算が良かったか、悪かったか推察することも出来るからだ。

そして先週は市場が大注目していたFOMCが開かれ、その結果を受けて、すぐさま市場は「週末の雇用統計が気になる」と言い出した。本心から言えば「そんなFRBが今年利下げするかしないか、或いは何回利下げがありそうか」なんて「つまらない」ことを予測して右往左往するより、何倍も企業決算、それも世界景気を充分に左右し得る米国のトップ企業群の、更に言えば、第4次産業革命とまで言われる「AI革命」の中心企業の決算を追い掛ける方が何百倍も面白い。だいたい、人の腹づもりを読み解くなんて、意中の異性の気持ちを読み解くことが出来ない若い頃から無理だと分かっている筈だ(私だけ?)。「政策金利を動かすも動かさない」も、「為替介入するもしない」も、それは極めて属人的で人為的な決断に予測を立てるようなもので、どう転んでも確証は得られないし、正確に予測出来たことを喜ぶ術もない。ただ、企業決算の場合、特にテクノロジー関連の企業ならば、決して後戻りはしない技術の進歩という絶対的な道標がある。景気は良くなったり悪くなったり、インフレは強くなったり弱くなったり、必ず行ったり来たりするが、技術の進歩だけは決して後戻りしない。何かブレークスルーがあれば、技術は先に進むだけ。薬品、取り分け新薬などは「○○に効果が確認された」と前に進んだ気にはなっても、いきなり副作用が発覚したりして後戻りするが、半導体の3nmの微細化が出来れば、次は2nmに行くだけ。決して4nmからのやり直しなどは無い。だからこそ、技術系分野がリーディング・ファクターとなる企業の決算時の分析は面白い。なぜなら、その時が正に「答え合わせ」になるからだ。

正直言って、今決算シーズン、その決算内容は殆ど全て私の事前予想の通りとなった。そして新たな情報や知識もたくさん蓄えることが出来た。

一方で、週央水曜日(1日)に発表になったFOMCの内容、これはそもそも予想するまでもなく「何も無いだろう」とお伝えしていたが、まさにその通りで終わった。利下げが6回もあると超楽観的な考えを言っていた論調を、あっという間に手のひら返しで「利上げもありか?」という超悲観論に変えていた投機筋が集まる「市場(実際はデリバティブ市場)」に対しては、明らかにパウエル議長は「違うよ」と釘を刺した。インフレは粘着質で、米国景気は底堅く力強いものの、利上げがあると予想する程ではないということを、次の表現ではっきりと明言された。すなわち「I think it’s unlikely that the next policy rate move will be a hike」ということだ。これで超悲観論は撃沈。ならば利下げ回数や利下げ幅の方についてのコメントがあったかと言えば、年末のFFレートの着地水準(現状4.6%)を動かすようなコメントも無かった。だが、実は「利下げ」という方法では無いが、「QT(国債の買い入れ償還による量的引締め)」の減額(月額600億ドルから月額250億ドルに引き下げ)が発表されたことは、明らかに金融緩和姿勢、少なくとも引締めスタンスの緩和であることを、メモして置いても罰は当たらない。

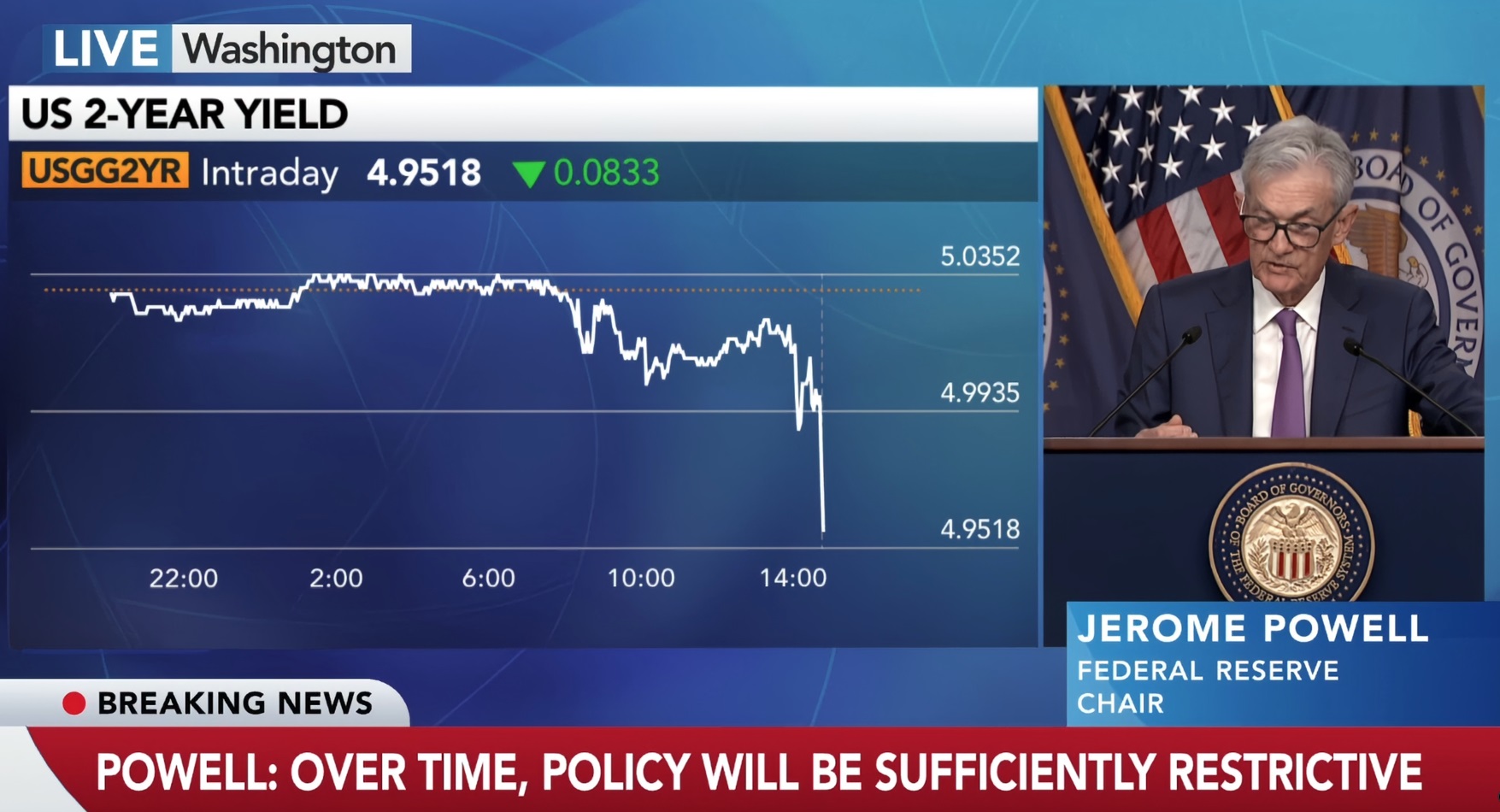

ご参考までに、これが記者会見開始直後の米国2年債の動きと、そのタイミングでのパウエル議長の発言。画面がリアルタイムのLIVE放送と、その状況を伝えるBloombergのWeb放送だ。誰でも無料で観れるから、是非とも、機会があれば参考にしてみると良いだろう。※但し、LIVE放送を観るには、夏時間の時で、日本時間では午前3時半からの開始となる。「Breaking News」と表示されている部分「Over time, Policy will be sufficiently restrictive.(時間が経つにつれて、ポリシーは十分に制限的になるでしょう。)」というのが、パウエル議長の正式見解だ。少なくとも、政策金利に連動し易い期間の短い2年債金利は一気に低下したのがわかる。

だからこそ、市場を取り巻く世論は「週末の雇用統計に注目。予想よりも雇用が強ければ、再度金利上昇を招く」というトーンに変わった。

市場予想よりも弱かった雇用統計

週末に発表された米国雇用統計は非農業部門雇用者数(事業所調査、季節調整済み)、市場予想は前月比24万人増だったが、実際は前月比17万5000人増加と予想比でかなり弱いものとなった。また失業率も市場予想の3.8%に対して3.9%に上昇。更に言えば、平均時給は前月比0.2%増加。市場予想の0.3%増を下回り、前年同月比では3.9%増加と2021年6月以来の小幅な伸びにとどまった。「ウォール街で高給を貰いながら、どうして毎回こんなにもエコノミスト予想というのは外れるんだ!」という個人的な憤りは脇に置いておいて、結局明らかになったことは、市場(とりわけデリバティブ市場とそれに踊らされているメディア)のセンチメントが単にボラタイルに変動するだけで、FOMCというか、FRBの考え方は当然のことながらブレることがあまりないということ。債券市場も為替相場も、当然株式市場も、上でも下でも兎に角どちらかに動いてくれない限り、投資銀行も、証券会社も、為替業者も儲からないから仕方ないのかも知れないが、日々、上に下にと大騒ぎするのはいい加減にしたらどうかと思う。だが、それに付き合ってしまう短期売買の投資家が多いのも事実だから両成敗なのかも知れない。これらの結果を受けた先週の株式市場の騰落率は下記の通りだ。これといった跛行色はあまり感じられない。

為替投機筋も取り敢えず「撃沈」

前回GW中の隙間で「鬼の居ぬ間に・・・」と投機筋が仕掛けるかと思っていたが、実際には逆に金融当局の方が為替介入を行ったのはほぼ間違いない事実だ。最初が160円をつけた直後の29日。だが、初戦は引き分け感が強い。というのは、介入効果で一旦は円高に動いたものの、ジワジワと再び円は売られて元の木阿弥、少なくとも日銀の金融政策決定会合前後の水準にまでは自然体だと押し戻された。

第2弾はFOMC直後の日本の早朝。これも一旦は152円台も見たものの、結局は156-157円程度まで押し戻されている。ただ、株式市場なども同様だが、徐々にFOMCの声明文や記者会見の内容が伝わったのか、FRBがそれほどタカ派ではないことが浸透するにつれて円が買われた。そして、週末の雇用統計を受けて、一旦はFOMCでの利上げの目は完全に消えたのか、「利下げどころか、利上げも視野に入るんじゃないのか?」という超悲観論が出始めた頃のドル円相場の水準までは押し戻されて週末となった。

米国金利は低下、日米金利差は縮小

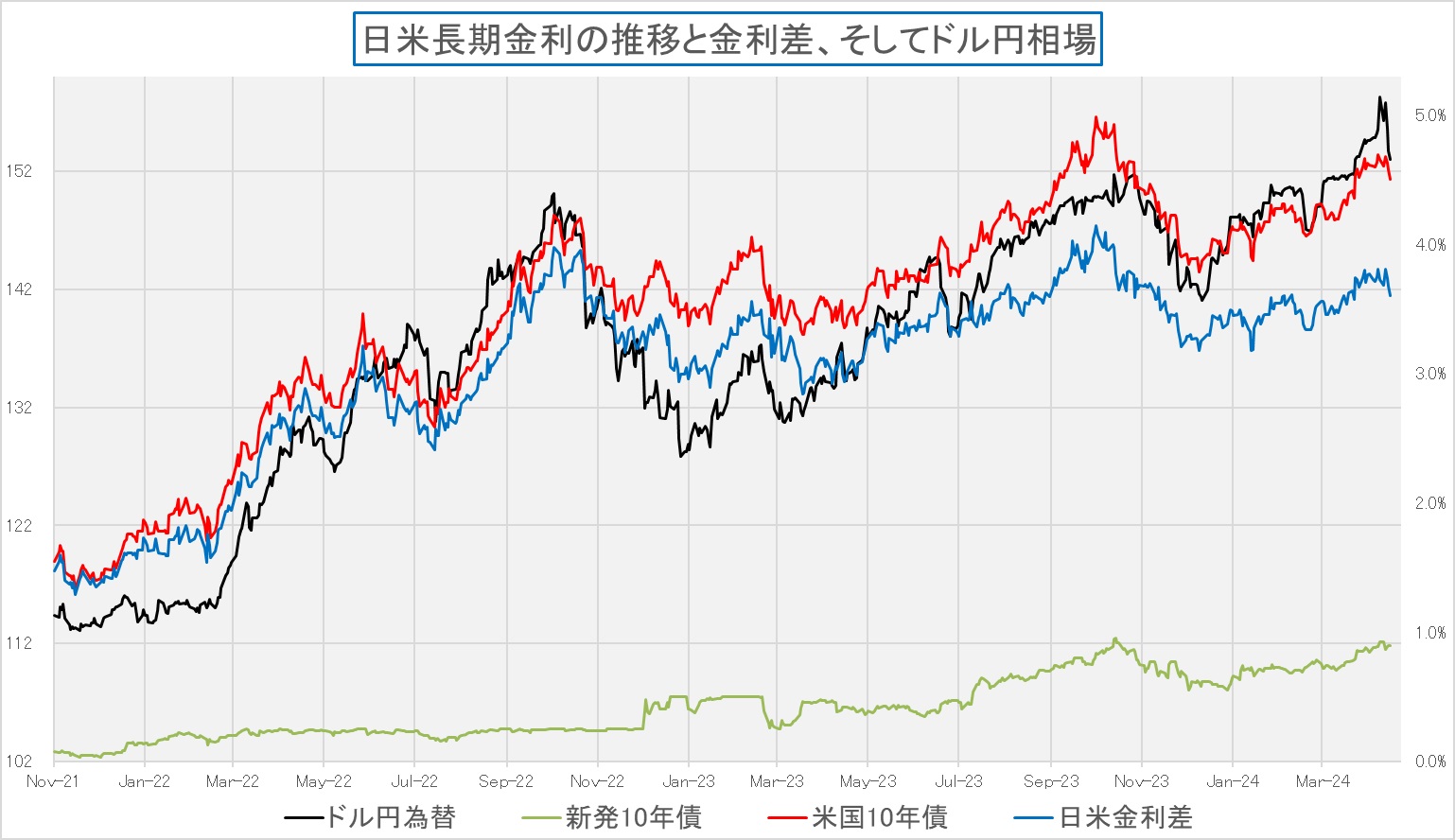

定性的に形容詞と副詞だけで解説すると、この見出しのように「米国金利は低下、日米金利差は縮小」ということになり、「やっぱり日銀が利上げしないと、円安は止まらない」というロジックが増えるだろう。ただ為替相場動向に限らず、株式市場についても、債券・金利市場についても同様に、数字を伴わない市場解説ぐらい、受け取る側の知識水準によって、その刷り込みはマチマチになるので気をつけた方が良い。私のようにように、常時マーケット水準をあれやこれやとモニターしている者にとっては、仮に「急」とか「爆」と言った文字がついたところで、その事実は正確に確認しているが、一般の人は違う筈だ。だからこそ、そこを狙って「アテンション・エコノミー」が上手につけ入るスキがあるのだが、下のチャートを見て頂きたい。黒い線がドル円相場、赤が米国10年債利回り、青が日米10年債利回りの金利差、そして緑が日本の10年債利回りだ。ご覧頂ける通り、確かに「米国金利は低下、日米金利差は縮小」に沿って、同じ方向にドル円相場のベクトルがあるのは確かだが、赤線の上の黒線の動き、明らかに直近で160円方向へオーバーシュートし、そして152円台に金利変動以上に動いたことがわかる。

そして今度は、赤い線と緑の線を見て貰おう。絶対水準が違うので、目を上下に動かして貰わないとならないが、日米金利差を作り出した主役は米国債金利の方で、決して日本国債の利回りの方ではない。

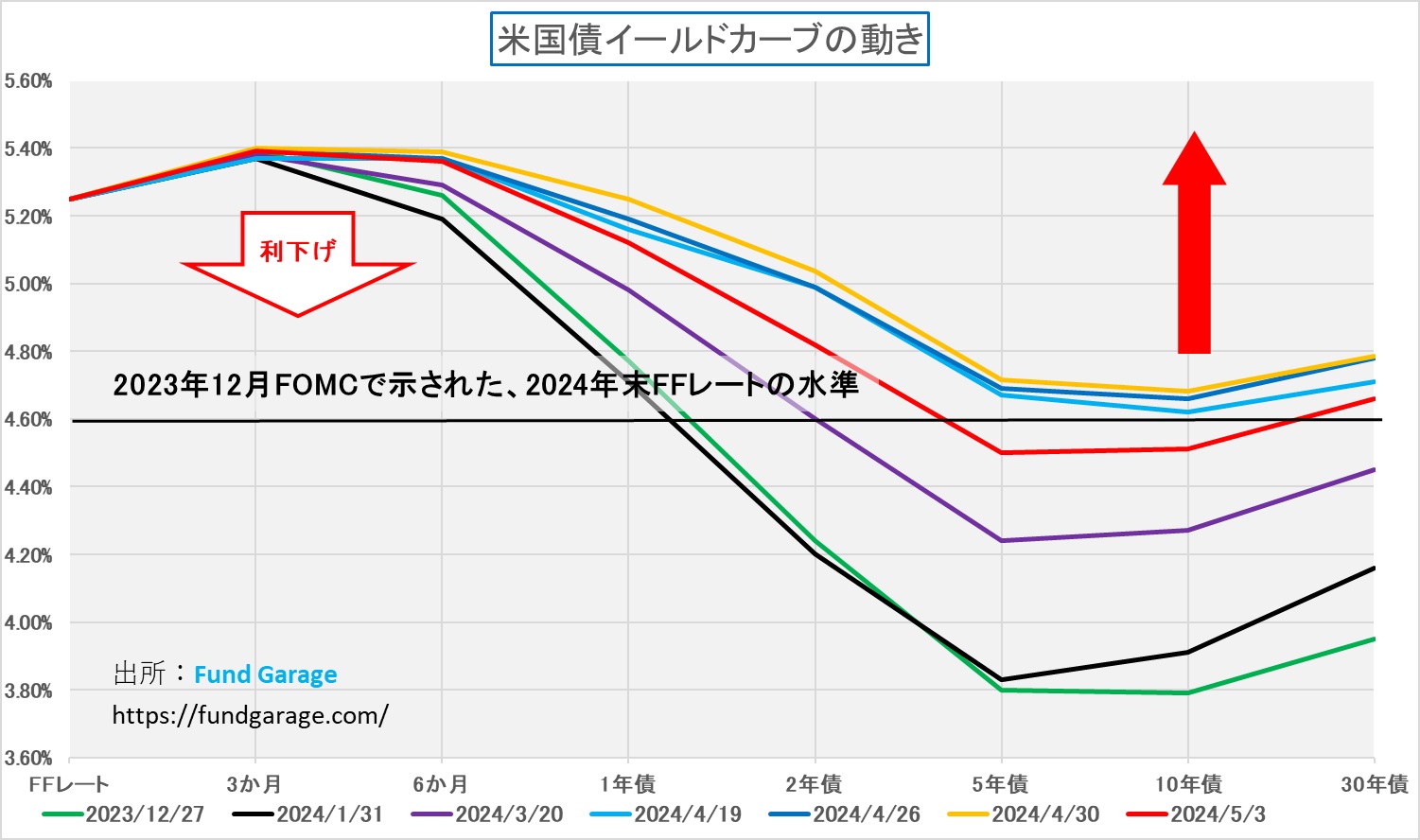

下のチャートは米国債のイールドカーブだ。前週末、すなわち日銀の金融政策決定会合開催直後の金利水準は青い4月26日の線となるが、FOMCの直前には僅かに上昇して4月30日を形づくる。そして週末は赤いラインだ。実数値で比較すると、20bpほど金利が低下している。一方の日本の長期債利回りの変動幅は僅かに2bpに過ぎない。つまり日米金利差が有意なほど為替相場に影響を与えるほどに動くためには、日銀は相当な覚悟を以って利上げをしないとならないということだ。さもなければ、単なる「ごまめの歯ぎしり」でしかないことになる

中東状勢は変わっていないが・・・

イランがイスラエルを攻撃し、イスラエルがイランに報復した時、瞬間的には日本のお茶の間でも「中東状勢」が話題になったとは思うが、喉元過ぎれば何とやらの格言通り、少なくとも今週は関係する文字列をメディア上で見たことはあまりない。あるとすれば、米国コロンビア大学などで起きているパレスチナ支持のデモに関するものとしてだろう。

ただ予てからお伝えしているように、この問題は表面に出てきた戦争を含む暴力的な行為だけを断片的に取り上げて、「あっちが悪い、こっちが正しい」などと語れる性質のものではなく、それこそ彼の地で起きた歴史を紐解いてからでないと、語るべきものでもないし、恐らく理解出来ないと思う。人種差別問題(ナチスのホロコーストを含む)へと発展したことの背景には、物凄く根深い問題、そういイスラム教と、ユダヤ教の対立があるからだ。私自身、当然のことながら(胸を張って言えるものでは無いですが・・・)、問題の神髄までを充分に理解出来ているわけではない。ただ市場関係者としてこの問題が何か影響を与えそうな時は、可能な限り、現地メディアと欧米メディアが報じることを中心に見るようにしている。その上で、天地を揺るがしそうなほど、重大な問題に発展するか否かを判断しようとすることにしている。

何が言いたいかというと、今回、イランがイスラエルに爆撃を加えた時、いきなりお茶の間ワイドショーまでが中東状勢を取り上げ、専門家と称する人たちが毎度の如くに解説したりしていたが、本レポートでは、原油価格がロシアがウクライナ侵攻をした時ほどに急騰しないことを根拠に「それほどエスカレートすることは無いだろう」とお伝えしてきた通り、どうやら、このひと山は収まりそうだということ。

下記のチャートは米国中心のWTI原油先物ではなく、ブレント原油先物の方だ。ご覧頂ける通り、先週末の終値は82.80ドル。私が「たいしたことにはなら無さそうだ」と読んだのは、90ドル越えさえも僅かな期間で終わったことだ。ロシアがウクライナに侵攻した時は、あっという間に120ドル超にまで急騰した。因みに、先週末のWTI原油先物も78.11ドルにまで低下している。別に産油国が増産しているわけではない。

右肩上がりのビジネス・トレンド

今週発表される米国企業決算の主なところを以下に列挙したが、峠は越えたことは明らかだ。

5月6日月曜日:Palantir (PLTR)

5月7日火曜日:GlobalFoundries (GFS)

5月8日水曜日:Uber Technologies (UBER)、Shopify (SHOP)、Arm (ARM)

日本企業の注目決算は、トヨタ自動車が5月8日。

アマゾンドットコム(AMZN)

まずは決算発表された数値から見ると、まずは実績ベースの数値に関しては「Congraturations!」と言いたくなる素晴らしい結果を残している。

- Q1 EPS of $0.98 may not be comparable to consensus of $0.83.

- Revenue of $143.3B (+12.5% Y/Y) beats by $750M.

- North America segment sales increased 12% year-over-year to $86.3 billion.

- International segment sales increased 10% year-over-year to $31.9 billion, or increased 11% excluding changes in foreign exchange rates.

- AWS segment sales increased 17% year-over-year to $25.0 billion.

但し、2024 年第 2 四半期のガイダンス では、売上高がコンセンサスの1,500億9,000万ドルに対して1,440億ドルから1,490億ドルの間と若干下回っている。にも拘わらず、その後の市場反応はポジティブな展開となっている。何故なら、そのポテンシャルが高過ぎることが明白になったからだろう。

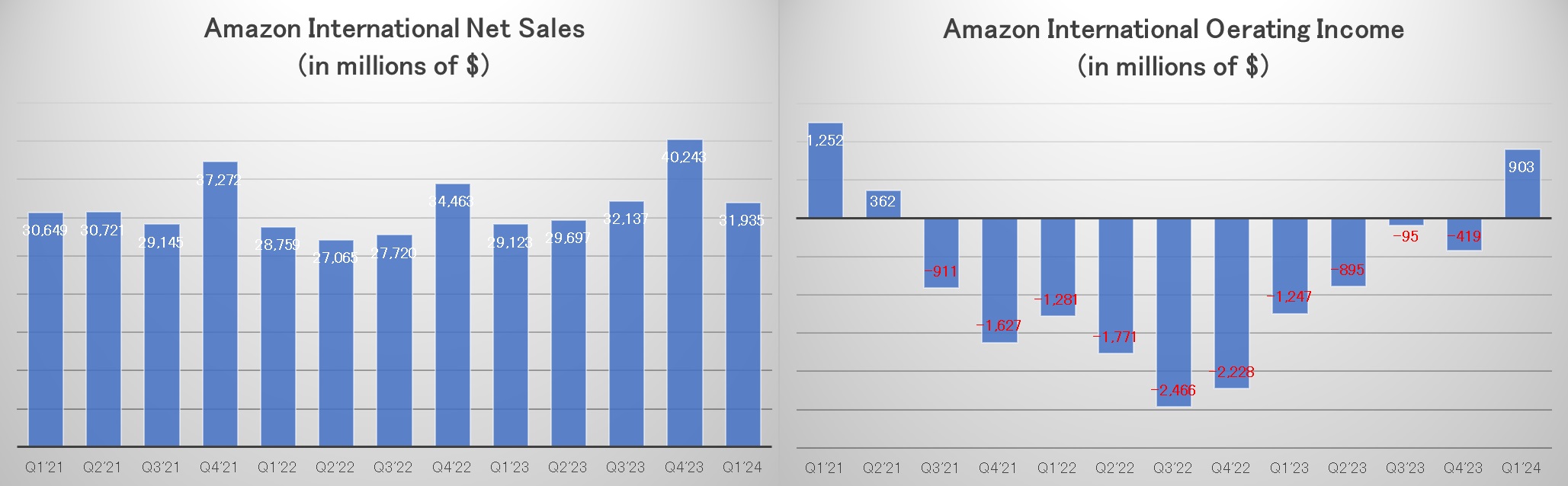

恐らく、アマゾンが展開しているEC分野に関しては誰も文句ないところだろう。セグメントとしては北米とインターナショナルに分けて発表されるが、どちらも前年同期比で増収増益であることは当然のことだが、この為替の中でも、インターナショナルセグメントで営業利益が11四半期ぶりに黒字になった。それらの背景には、パンデミック以降のフルフィルメントセンターの見直しなどの物流の見直し、コスト管理などを徹底したことがあるが、一方で、即日配達を含む「カスタマーエクスペリエンス」は向上させている点だ。下のチャート、まずはインターナショナルセグメントのもの。左が売上、右が営業利益となる。

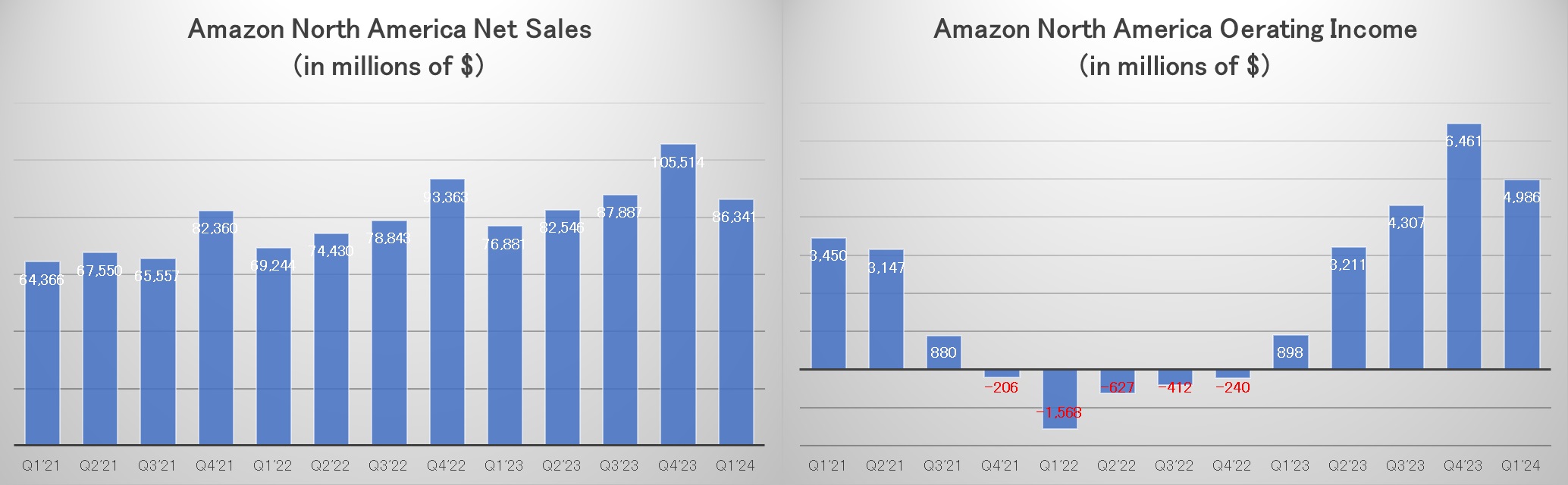

もうひとつは北米でのEコマースなどだが、これまた絶好調である。綺麗な季節性が出ているので、比較対象は前年同期であることはお分かりだと思われるが、北米の営業利益は約5倍になっていることが確認出来る。

アマゾンドットコム、EC企業なの?テック企業なの?

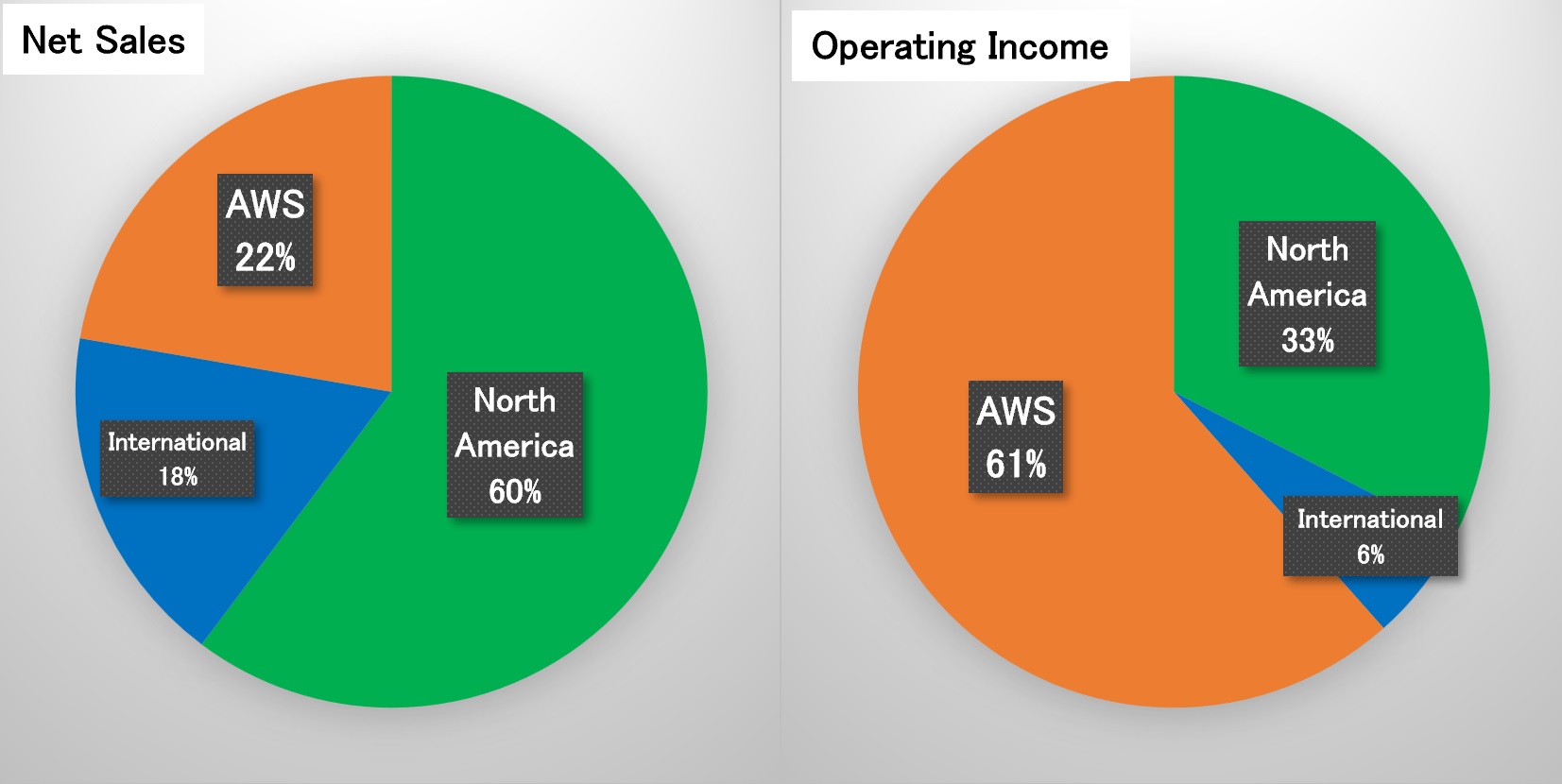

だが、そもそもアマゾンドットコム(AMZN)をEC企業と見るか、テック企業と見るか、取り分けAI企業と見るかには意見が分かれるところだろう。その答えを出すには、このチャートを見て貰うのが一番だ。下の円チャートは、アマゾンドットコムのセグメント別の売上ベースの比率と、営業利益ベースの比率を示している。左側の売上ベースで見れば北米とインターナショナルを合わせて約8割がECベースで計上されており、この点から見れば間違いなくEC企業だ。だが、反対に営業利益でみると、その約2/3にあたる約6割以上は、世界最大規模で最大シェアを誇るAWS(Amazon Web Services)からのものとなる。因みに、このAWSを当初から育て上げたのが、創業者ジェフベソズ氏の後任でCEOとなった現在のアンディ・ジェシー氏だ。

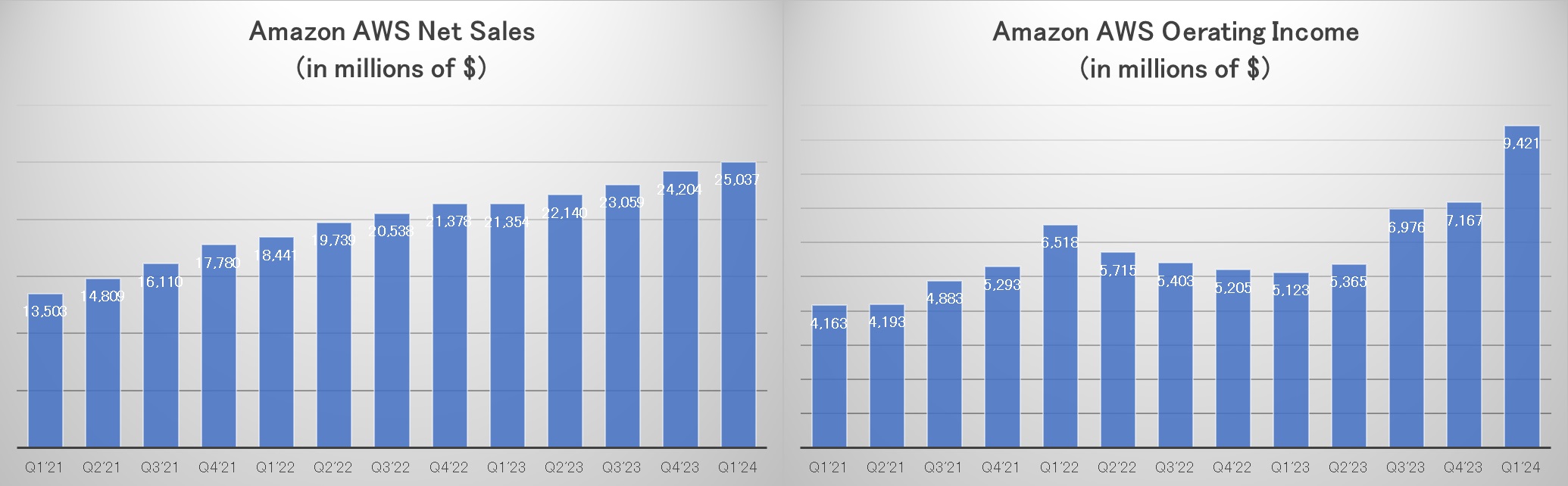

まずは他のセグメント同様、AWSの売上推移と営業利益の推移を確認しておこう。一目で明らかな通り、AWSの売上は間断なく右肩上がりに増加しているのがわかる。この分野に季節性は無いという理解は正しくなく、純粋にニーズが途切れることが無かったと言っていい。それを証明するのが右側の営業利益だ。このQ1’24の対前期比でも+31.45%なった数字を見て称賛する人は多いと思うが、ご覧頂ける通り、Q2’22から少なくとも5四半期はウォール街から理解を得ることは難しかった。そしてこの頃のアマゾンも今と変わらず「カスタマーエクスペリエンスが最優先」の企業で、どんなにアナリストにネガティブなコメントをされようとも一顧だにしなかった。ただ、古くからの株主はその真意を理解しており、行方を静かに見守っていたという感じだ。そう、そして現在の無敵で最強のCSP(クラウドサービス)であるAWSが誕生した。

AWSの強さは、アマゾン文化に根差す

アマゾンAWSが、売上は継続して綺麗な右肩上がりを続ける中で、Q2’22からの5四半期の間、営業利益が低迷した最大の理由は「顧客のための値下げ」を続けたからだ。今決算説明会でもCEOもCFOもコメントしているが、ひと言で纏めると、アンディCEOがいう「企業はコスト最適化の大部分をほぼ完了し、より新しい取り組みに注意を向けています。パンデミックが発生する前、企業はコストを節約し、より速い速度でイノベーションを起こし、開発者の生産性を向上させるために、オンプレミスのインフラストラクチャからクラウドに移行してインフラストラクチャの最新化を進めていました。その後のパンデミックと不確実な経済によりその勢いは逸れましたが、再び勢いを取り戻しつつあります。」ということになる。

つまり、企業は自社で抱える(オンプレミス)よりも、必要な時に、必要なだけコンピューティング能力を使うことが出来るのがクラウドサービスと当初考えていたが、実際には過剰な利用計画を作ってしまってコスト負担が経営を圧迫した。特にパンデミック禍でそれが明らかになり、企業側が困っていた時、AWSは既存の契約も含めて、カスタマーエクスペリエンスを考えて、自ら「より効率的な、安価なクラウドプラン」を提案し、既契約までも変更した。その基本的な考え方は、使いたい時に使いたいだけ使えるのがクラウドサービスなのだから、固定費とせず、変動費となるような契約に変えるということ。当然のことながら、これにより営業利益率は一旦、かなり低下した。それがQ2’22からの動きだ。

だが、注目すべきは、客単価を下げる動きを自ら率先しながらも、売上が伸びているということだ。これは何を意味しているのだろうか?それこそが顧客ベースの拡大だ。つまり顧客件数は継続的に増えていたということ。結果、企業がコスト最適化のプロセスを終了し、攻めに転じた今、自ずと客単価が再び増加、更に折からのAI投資が加速するトレンドに乗って、一気に顧客基盤も営業利益率も向上しているということ。正に損して得を取った形だ。そしてアンディCEOはこういう。曰く「企業は、インフラストラクチャの最新化において、この比較的簡単な成果を追求しています。そして、かなり広範な機能、最も奥深いパートナー エコシステム、強力なセキュリティと運用パフォーマンスを備えた AWS は、今後もお客様に選ばれる強力なパートナーであり続けます」と。

「数十億ドル規模のビジネス」として生成AIに全力で取り組む

アマゾンがオンライン ショッピングを独占した今、アマゾンはAWSの生成AIとクラウド コンピューティングに全力で取り組んでおり、今後の設備投資の大部分は AI の開発に集中すると予想される。第1四半期決算発表カンファレンスでアンディ・ジャシーCEOとブライアン・オルサブスキーCFOは、AIに関する計画と、AIテクノロジーへの支出が「大幅に」増加するとの見通しについて、かなりの時間を費やして説明した。

その中で「AWS 側の顧客からの強い需要のシグナルが見られます」とオルサブスキーCFOは言い「彼らはより大きなコミットメントを伴う長期契約を結んでいます。その多くは生成 AI コンポーネントを伴うものです。」と付け加えている。オルサブスキーCFOは、生成 AI ビジネスは現在、「Amazon にとって数十億ドルの収益ランレート ビジネス」を代表しており、一方 AWS は年間収益で 1,000 億ドルに成長すると予想されていると付け加えた。AWSは第 1 四半期に 94 億 2000 万ドルの利益を上げ、営業利益率は 37.6%だった。

更にアンディCEOは「世界の IT 支出の 85% 以上が依然としてオンプレミスにあります。これは、生成 AI に関わる部分を計算する前の段階で、その殆どはが今後 10 ~ 20 年かけてゼロからクラウド上で作成されることになるだろう。だから私たちの目の前には非常に大きなチャンスがあります」と語る。日々顧客、潜在顧客と接する彼らにはそれが見えているのだと思われる。

アドバンスドマイクロデバイス(AMD)の決算分析は玄人向け

間違いなく、素晴らしい決算を発表している。ただ、表面だけをサラッと見てしまうと、非常に分かり難いのも事実。短期売買の人と、長期投資か否かでも、その投資判断の答えは違ってくるだろう。

- Q1 Non-GAAP EPS of $0.62 beats by $0.01.

- Revenue of $5.47B (+2.2% Y/Y) beats by $20M.

AMDが発表した第一四半期決算は、EPSにおいても、売上げにおいても、実績は市場予想を超えていた。また2024 年の第 2 四半期のガイダンスについても、売上高が約 57 億ドル、プラスまたはマイナス 3 億ドルとの予想だったので、市場コンセンサスの 56 億 9000 万ドルに対しては僅かながらもポジティブなものとなった筈だが、市場反応はネガティブなものとり、翌日の本市場で△9%近い下落となった。恐らく、この決算内容については、きちんと精査出来る人でないと、すなわち単純なアルゴリズムのプログラム取引など、決算発表後の時間外取引を動かすような短期売買筋の解釈だと誤解を招くことも多いだろうと思う。何故なら、AMDのビジネスフィールドが、エヌビディアのように最早AI向けのGPUだけ、インテルのようにパソコンやサーバーのCPUだけ、クアルコムようにスマホ向けCPUだけ、マイクロンテクノロジーのようにメモリーだけ、というほど単純ではないからだ。言い換えると、「AI向けGPUの王者エヌビディア」とか、「元Wintelの覇者インテル」と言った分かり易い枕詞をつけにくい、言ってしまえば「半導体のコングロマリット」のような会社だということだ。

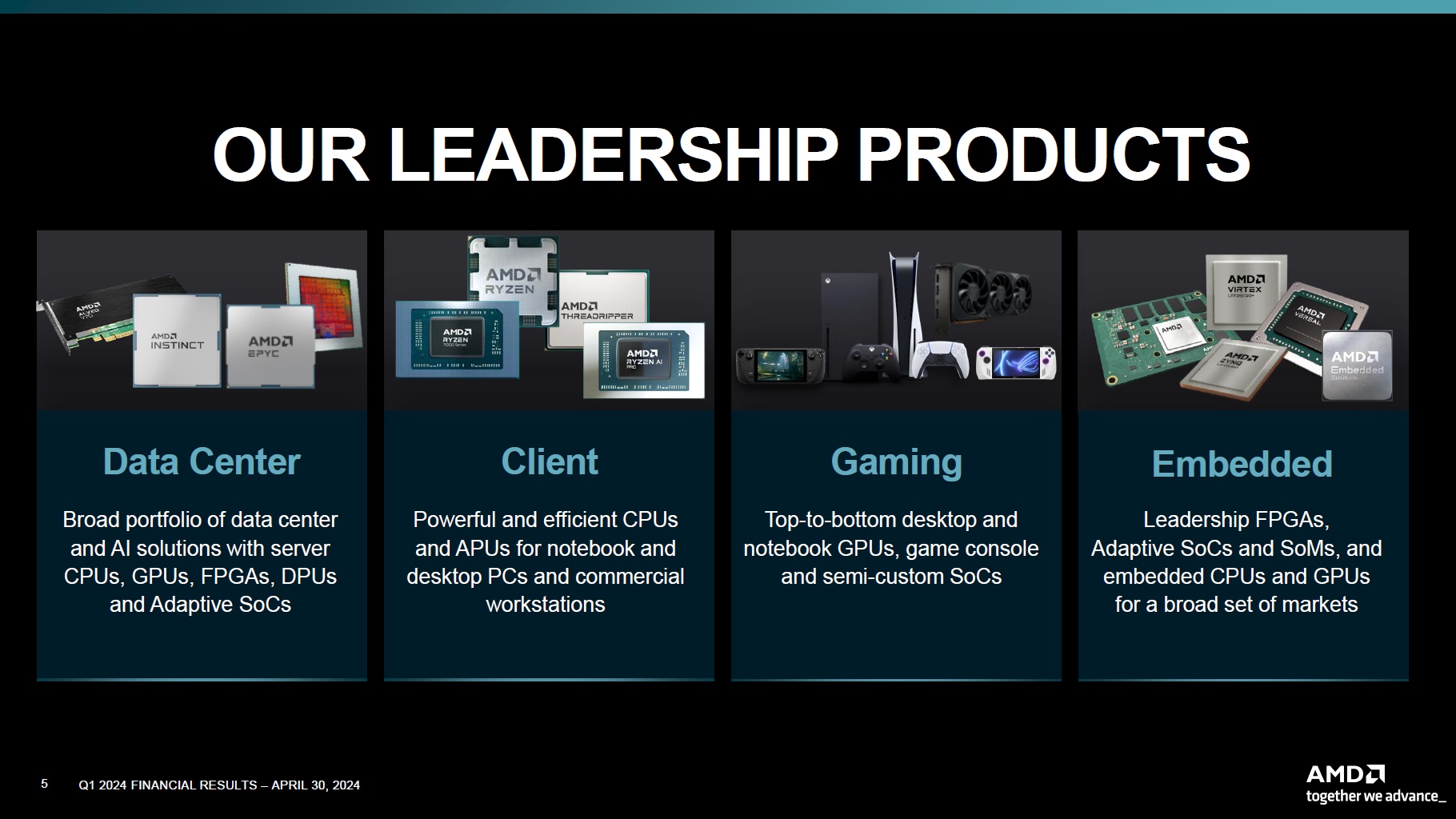

本来、だからこそ、AMDはしぶとく強いのだが、下記のスライドにある「リーダーシップ商品」を見て貰って、そのセグメント「Data Center」「Client」「Gaming」そして「Embedded」と4つのセグメント、それぞれについて何がどのフィールドで強みを持つか、どんなビジネストレンドの中にあるのかを把握するのは、簡単に超ザックリと要約したような決算報道からだけでは難しいだろう。ましてや単に「半導体企業」とだけ括っているような論説ならば尚更だ。

季節性のある売上変動を理解する

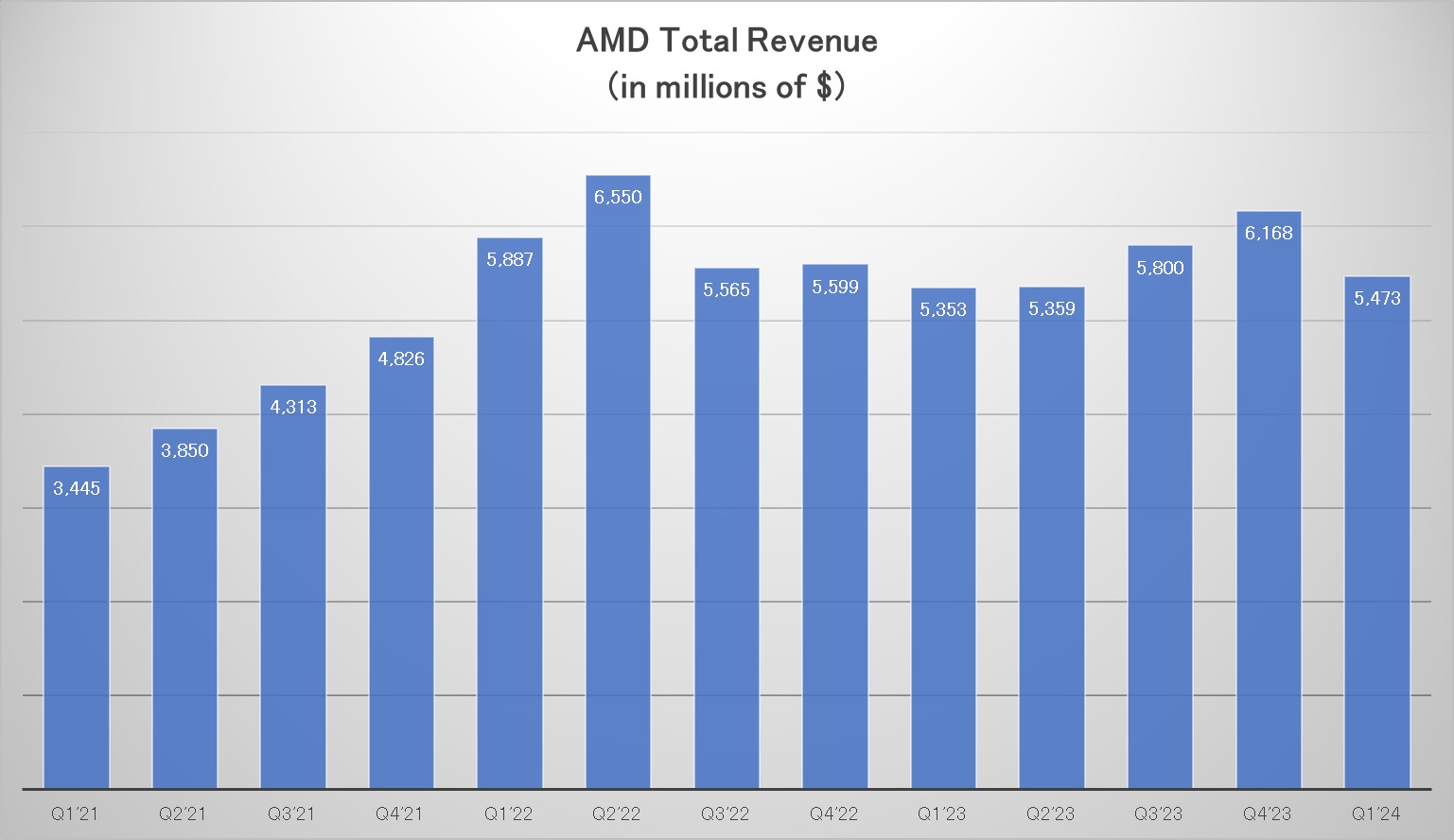

まず売上トレンドには季節性があるということを大前提として理解しておく必要がある。下のチャートは、AMDの四半期毎のTotal Revenueを示すが、これを見てどう思われるだろうか?まず前四半期Q4’23と比較した場合、約62億ドルから約55億ドルに売上が減少しているように見える。折角その前まで「4四半期連続で増収だったのに」と嘆かれる人もいるかも知れない。勿論、そんな季節性などなく、常に四半期毎に右肩上がりになればより素晴らしいことは事実だが、AMDサイズにまで大きくなった会社はそうはいかない。比べるべきは、前年同期比がまず基本となる。だとすると、比較すべきはQ1’23の約53.5億ドルであり、全体で約2.2%の増収となったことがわかる。この全体観を持ったうえで、先程の各セグメント別の動向を見るというのが基本作業だ。

絶好調を維持するデータセンタビジネス

ここからは、AMDのリサスーCEOが決算説明会で実際にコメントしたことを中心に、内容を精査してみる。

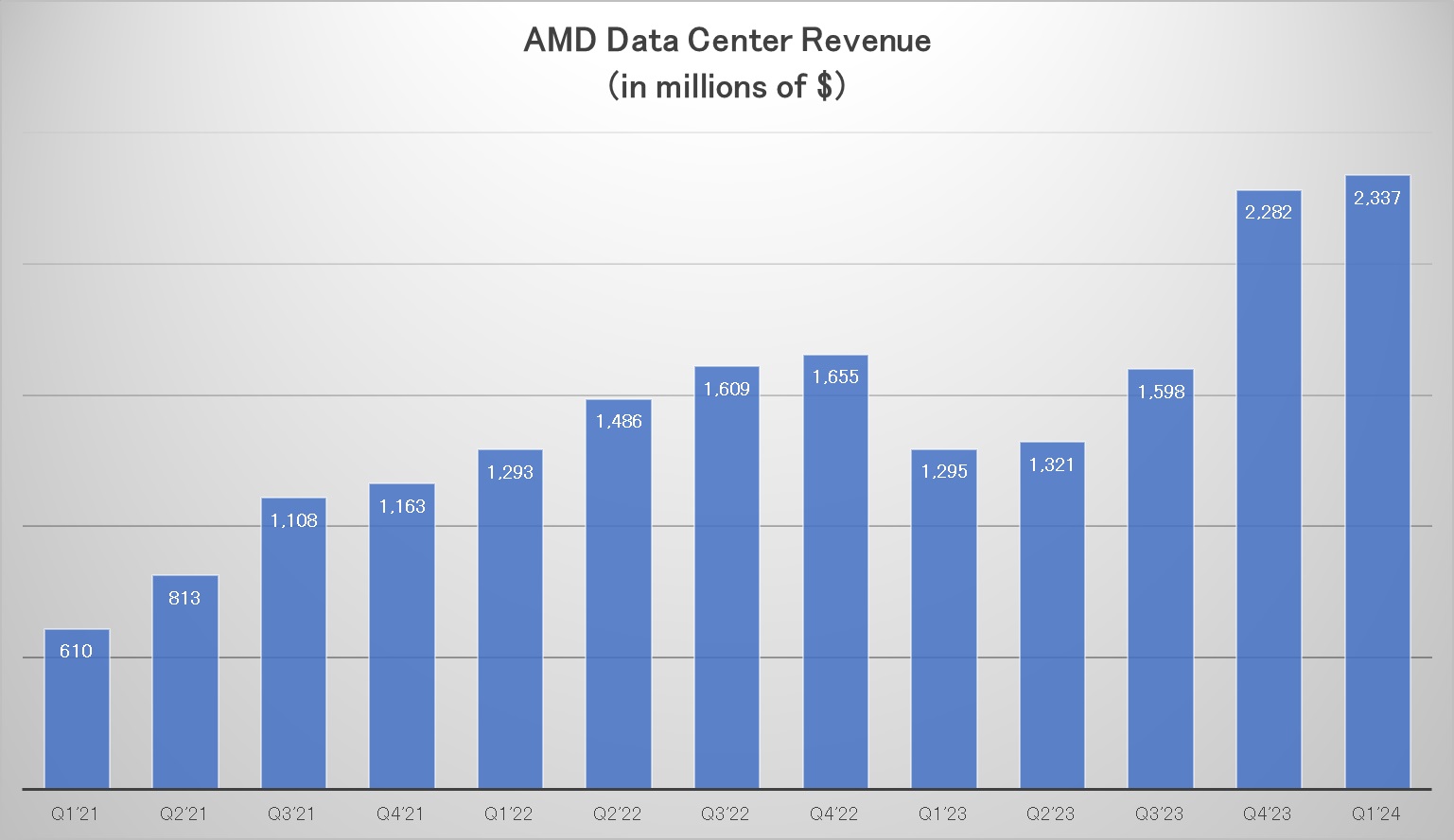

製品ポートフォリオ全体で AI 機能を有効にすることで、非常に順調な業績を上げている。データセンター部門の収益は前年比80%増、前四半期比2%増の23億ドルとなり、過去最高を記録。前年比の大幅な成長は、AMD Instinct MI300X GPUの出荷台数の大幅な増加と、サーバーCPUの売上高の2桁の増加によって牽引された。季節的に減少した第 1 四半期において、エンタープライズ導入の増加とクラウド展開の拡大により、サーバー CPU の収益シェアを獲得した。クラウドでは、全体的な需要環境は依然まちまちだが、ハイパースケーラーは引き続き第 4 世代 EPYC プロセッサーを採用し、より多くの内部ワークロードとパブリック インスタンスを強化した。 Amazon、Microsoft、Google はいずれも新しいインスタンスと地域展開で第 4 世代 EPYC プロセッサの製品を増やしており、現在、世界中で 900 近くの AMD 搭載パブリック インスタンスが利用可能という。

顧客ニーズはインフラの物理的設置面積と電力ニーズを維持しながら、汎用および AI コンピューティング能力を追加すること。EPYC プロセッサーはインテルXEONと比較して 45% 少ないサーバーで同じ量のコンピューティングを実現でき、初期設備投資を最大半分に削減し、年間運用コストを 40% 以上削減出来るという。また、フォーチュン 100 企業のうち 76 社が使用している主要なデータベース ソリューションである最新世代の Oracle Exadata は、現在第 4 世代 EPYC プロセッサのみを搭載している。第 5 世代コアを搭載した次世代 Turin ファミリも今年後半の発売に向けて順調に準備が進んでいる。

Instinct MI300はAMD 史上最も急速に成長している製品で、2 四半期未満で総売上高 10 億ドルを突破、実稼働導入が Microsoft、Meta、Oracle でも拡大している。OpenAI Triton コンパイラーに AMD ハードウェアのアップストリーム サポートを追加し、ROCm ソフトウェア スタックのメジャー アップデートもリリースするなど、ソフトウェア側のサポートも充実させた。MI300x GPUは、モデルに合わせてクライアントと共同で最適化を行っているため、H100 と比較して優れた推論パフォーマンスと大幅な TCO メリットを実現している。

こうしたことを背景として、データセンターの 2024年のGPU 収益を、1 月に目標としていた 35 億ドルから 40 億ドルに上方修正した。ただ、この上方修正が市場の強気派の不興をかった。実は強気派は今年の目標が50億ドルを超えると踏んでいたので、何か製造プロセス(HBMの調達などやサブストレートの調達など)で供給制約があるのではと疑っているようだ。だがこれはAMD特有のガイダンスの慎重さが最大理由だろう。もうひとつ加えるとしたら、下記のチャートに見るように、四半期毎の伸び率が低下したようにも見えること。ただ、AMDのこのセグメントには、MI300のようなGPUだけではんく、サーバー用CPUのEpycなど、所謂コンベンショナルなサーバー向けCPUの売上も入っているということを考えておくべきだろう。MI300だけで、CY2024はひとまず40億ドルの見込みを立てている。この数字は直近の2四半期のデータセンタ・セグメント分にも相当する金額で、勿論、上方修正含みであることは言うまでもない。

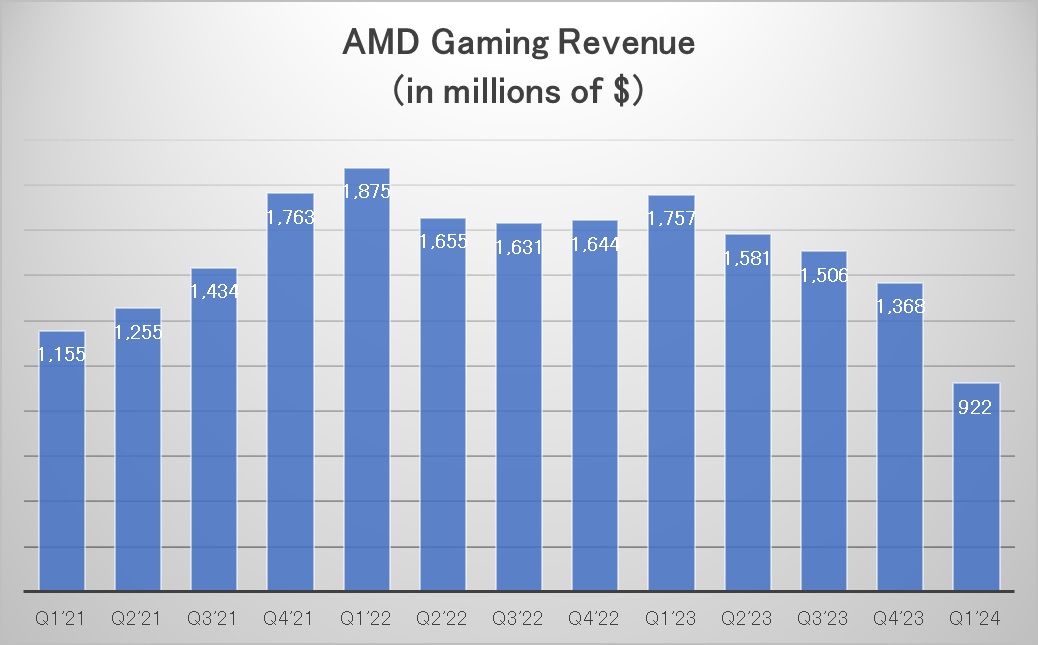

クライアント、ゲーム、組み込みセグメントの概況

クライアントセグメントでは第 1 四半期に最新世代の Ryzen プロセッサに強い需要が見られた。4月初めに Ryzen Pro 8000 プロセッサーを発売し、リーダーシップ エンタープライズ PC 製品のポートフォリオを拡大、今後については、エンタープライズ リフレッシュ サイクルの開始と AI パソコンの採用により、市場は 2024 年に年間成長に戻る軌道に乗っているという。これはインテルのビジネス・トレンドの見立てとも同じであり、AIパソコンやWindows10のサポート終了などが原動力だ。またAIパソコンがもたらす前例のない生産性と使いやすさの向上は、インターネット以来の PC における最大の転換点であるとしている。今年後半には Strix というコード名で呼ばれる次世代 Ryzen モバイル プロセッサを発売、AI パソコンのロードマップが次の大きな一歩を踏み出す予定。Strixはこれまでよりも薄く、軽く、高速なラップトップで次世代の AI エクスペリエンスを可能にする。

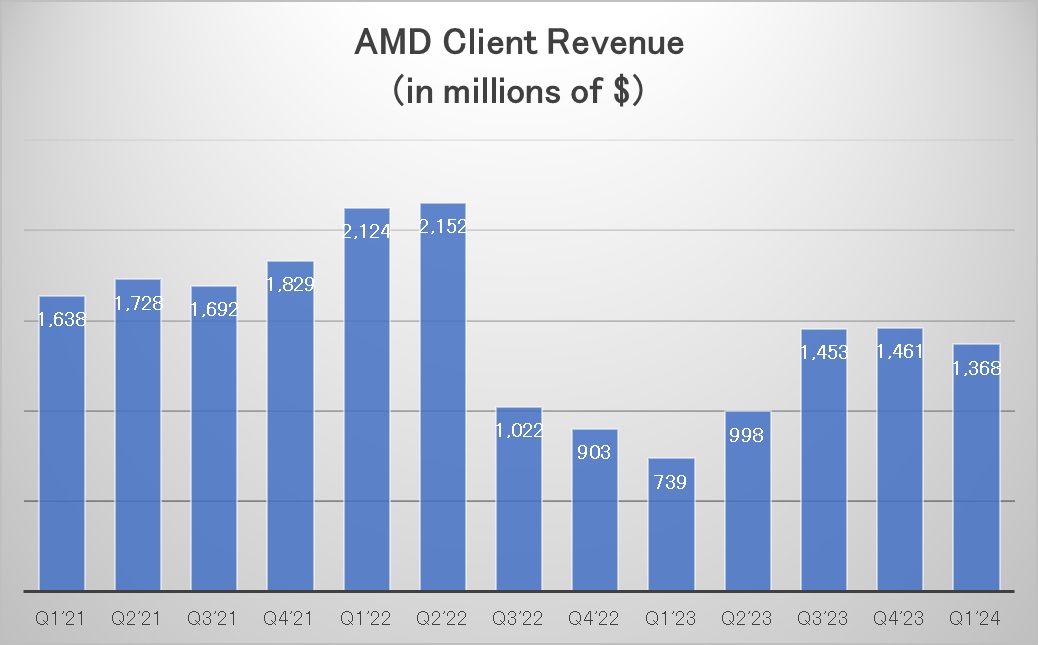

ここで注目なのは、対前年比で74億ドルから137億ドルへと売上がほぼ倍増している点だ。前年がパソコンやスマホの業界が在庫調整で苦しんだことを踏まえて、相当に回復の兆しが見えている。ただそれでも尚、ポテンシャルはCY21やCY22Q2レベルまではある。

一方で、ゲーム部門の売上高は前年同期比48%減、前四半期比33%減の9億2200万ドルとなった。これはかなり厳しい結果に見えるが、ゲームコンソール サイクルが 5 年目に突入しているためのもので、会社側も予想の範囲という。逆に言えば、ここにはSONYのPlaystationやマイクロソフトのXboxなどのニューモデル投入という期待値がこの先にあるものだ。

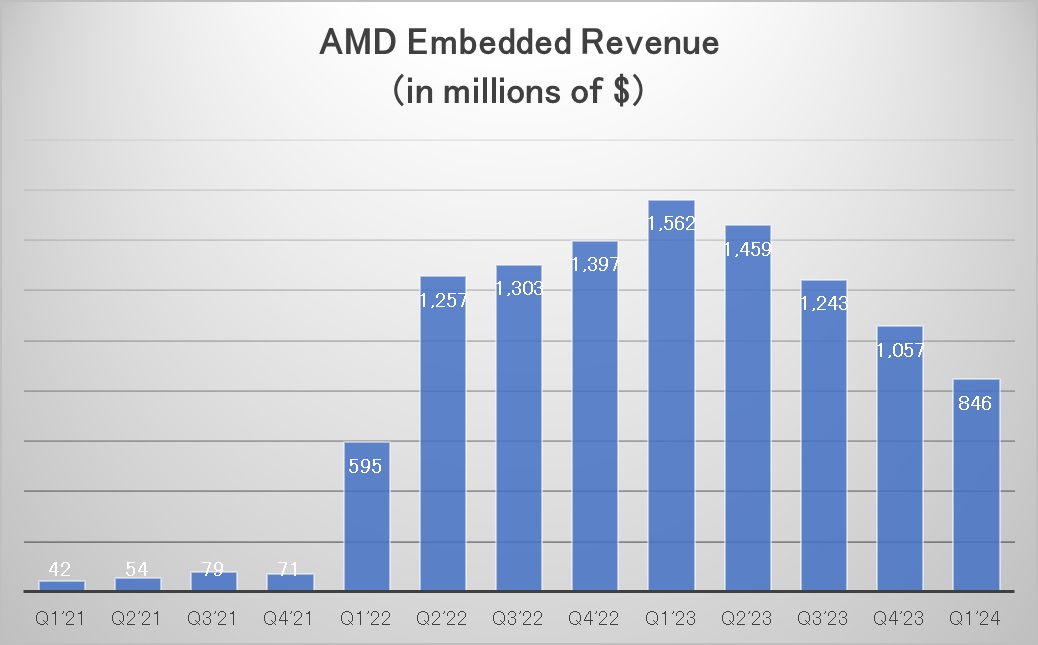

組み込みセグメントとは、買収したザイリンクスのFPGAが主たる製品で、自動車、産業、医療、航空宇宙、防衛などの業界向けの組み込みコンピューティングソリューションの分野だ。これには組み込みCPU、GPU、APU、FPGA、システムオンモジュール(SOM)、および適応型SoC製品が含まれる。自動車などを中心に、顧客が引き続き在庫レベルの正常化に注力しているため、売上高は前年同期比46%減、前四半期比20%減の8億4,600万ドルに留まった。そんな中でも、高い I/O 数、電力効率、最先端のセキュリティ機能を備えた Spartan Ultrascale+ FPGA ファミリを発売し、複数の市場にわたってコストが最適化された組み込みポートフォリオの強力な成長パイプラインを確認した。第 2 四半期の組み込みセグメントの収益は引き続き横ばいとなり、下半期には徐々に回復すると予想。長期的には、エッジにおける AI は、幅広いデバイスにわたるコンピューティング需要の増加を促進する大きな成長の機会と捉え、第 2 世代の Versal アダプティブ SoC を発表している。Versal Gen 2 アダプティブ SoC は、複数のコンピューティング エンジンを組み合わせて単一チップ上で AI の前処理、推論、後処理を処理する唯一のソリューションで、次世代のSUBARUの iSIGHT ADAS システムで採用された。

AMDの決算を総合的に判断する

恐らく、季節性の変動部分、そしてデータセンタ以外の各セグメントの増減と、絶対的売上高水準への判断がカギとなると思われるが、最終判断をする前に、もう1枚のチャートをお見せする。

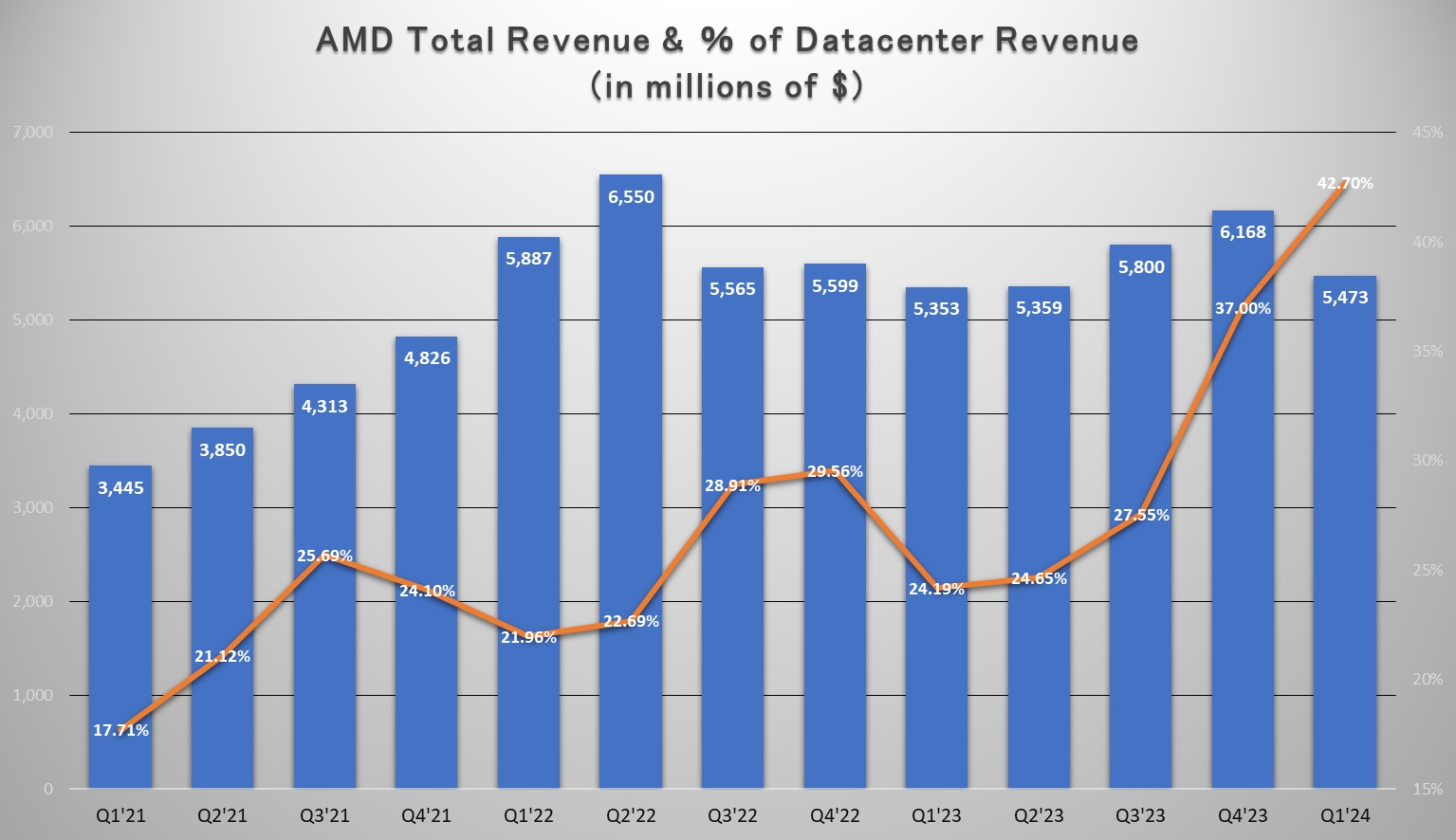

このチャートは総売上高の四半期毎の推移と、データセンタの売上比率を示したチャートだ。前述のように、或いは個別にセグメントの状況を見て貰ったように、今期のAMDの決算を支えたのは総売上高の42.7%もの比率を占めるまでになったデータセンタであることは間違いなく、この比率はCY23以降、AIインフラの市場ニーズに合わせて急成長してきたことがわかる。またもうひとつ明らかなことは、AMDがMI300というデータセンタ向けGPU(エヌビディアのH100の好敵手)はQ4’23の終わりからの売上貢献であり、この2四半期未満で累計10億ドルになったものが、今年CY2024の残り3四半期を合わせて40億ドル以上になるという。恐らく、この数値自体は上方修正される可能性が高い。

ということは、データセンタ・セグメントの売上が更に伸びることはほぼ明らかだ。ならば、投資判断のポイントとなるのは、寧ろ足許で不調なセグメントがこの先にどう展開、伸びるかということだ。勿論、データセンタ・セグメントの伸びしろだけでもかなりポジティブであることは確かだが、よりディマンディングに捉えるならば、その他のセグメントの伸びをどう捉えるかだ。

クライアント・セグメントに関しては、AIパソコンという分野があり、これはインテルからシェアを取り続けることが考えられる。ゲームはSONYやマイクロソフトがゲームビジネスにやる気を失わない限り、コンソールは早晩モデルチェンジとなるだろう。勿論、彼らがゲームビジネスを放棄するなど全く考えられない。ならば、残るは組み込み・セグメントとなるが、次世代のSUBARUの iSIGHT ADAS システムでの採用例だけではなく、当然、その他のADAS関連へのFPGAの採用は今後加速するだろう。ADAS系のエッジAIソリューションで、クルマという消費財の長い耐用年数を考えれば、OTA(Over The Air)のアップデートは是非とも必要な機能だが、プログラムをあとから書き換えることは、ASICでは出来ず、FPGAでないと無理だからだ。クルマ産業にとって、ADASの高機能化はまさにこれからの最重要トレンドであり、その先にあるのはテスラ以外でもFSD(Full Self Driving)のような世界だ。またこの組み込みセグメントの製品は、エッジAIの伸長と共に、その他の産業、医療、航空宇宙、防衛などの分野でも、力強い成長を遂げるだろう。

データセンタ・セグメントの一本足打法で今期この四半期までを、ここまで持ち堪えられるなら、他のセグメントの今後の成長期待を加味した時、リサスーCEOが言う「AIはAMDにとって前例のない機会を提供しています。AIインフラの構築が大幅に進展している一方で、私たちはまだ長期にわたる成長期の非常に初期段階にあると考えています。これは、高性能AIと目的に応じた計算への絶え間ない需要によって牽引される成長期のはじまりです」という言葉のリアリティは最大限に高いものになると考えられる。

クアルコム(QCOM)

先週の木曜日、FOMCの発表がある前から、市場に喝を入れたのがクアルコム(QCOM)の決算だ。

- Q2 Non-GAAP EPS of $2.44 beats by $0.12.

- Revenue of $9.39B (+1.3% Y/Y) beats by $40M.

- Q3 Guidance: Revenue in the range of $8.8B-$9.6B vs $9.05B consensus, Non-GAAP EPS of $2.15-$2.35 vs $2.16 consensus.

内容を見ると面白いのだが、携帯電話機の売上高は前年同期比 1% 増の 61 億 8000 万ドルに留まるが、一方で自動車売上高は 35% 増の 6 億 300 万ドルとなっている。注目するのは、前年同期比の増減率だ。その意味では、IoTからの売上高は 11% 減の 12 億 4,300 万ドルとなっている。

クアルコムはあらゆる場所でのインテリジェント・コンピューティングを推進しており、スマートフォン、次世代 PC、XR デバイス、車両、インダストリアル エッジ、ロボティクス、ネットワーキングなどにわたるオンデバイス GenAI アプリケーションの開発と商品化を可能にするエコシステムを実現している。そのため開発者がオンデバイス AI アプリケーションの大規模な商用化を可能にするゲートウェイである Qualcomm AI Hub を立ち上げた。 Snapdragon および Qualcomm プラットフォームを搭載したデバイス向けに、事前に最適化された約 100 の AI モデルのライブラリを備え、最適化されていないモデルと比較して 4 倍高速な推論を実現する。 AI がクラウドからデバイスへと急速に拡大する中、クアルコムはこの成長機会を活用する上で非常に有利な立場にあり、オンデバイス AI を含むテクノロジー全体のエッジでリーダーとしての地位を確立しようとしている。

自動車分野では、Snapdragon Digital Chassis が業界をリードするテクノロジー ソリューションであり、デザインwinのパイプラインが約 450 億ドルに増加したと発表している。26 年度にはクルマ関連の収益が 40 億ドルを超える見込みという。プレミアムおよびハイティアのスマートフォンでは、 Snapdragon モバイル プラットフォームが、オンデバイスの GenAI 機能のパフォーマンスの基準を設定し続けている。最近発売された Snapdragon 8 Gen 3 を搭載した主力 Android デバイスは、世界中で、特に中国で強い需要があるようだ。クアルコムは、2024 年後半に発売される新しい Snapdragon 8S Gen 3 および Snapdragon 7 Plus Gen 3 モバイル プラットフォームにより、オンデバイス AI を含む最も求められている 8 シリーズの機能を幅広いフラッグシップおよび上位スマートフォンに拡張するという 。

アップル(AAPL)、バフェット氏は売ってから買い戻す

最初に、ウォーレン・バフェット氏率いるバークシャー・ハサウェイが、2024年第1四半期にアップル出資額を22%以上削減したと報じられているが、これには続きがある。バークシャーの年次総会で質疑応答が始まると、バフェット氏はバークシャーが最初にポジションをとって以来、「アップル事業の経済性や投資としての魅力」についての見方が変わったかどうか尋ねられた。 「いいえ」がバフェットの短い答え、アップル株の売却は認めた上で、またアップル株がバークシャーの最大株式であり続ける可能性が高いとも表明した。「年末にはアップルが当社が保有する最大の普通株になる可能性が非常に高いと思う」と言い「資本配分戦略を大きく変えるような劇的な出来事が起こらない限り、われわれはアップルを最大の投資先とするだろう」と言っている。バフェット氏によれば、アメリカン・エキスプレス ( AXP ) とコカ・コーラ ( KO ) の両社を「素晴らしい企業」と呼び、アップル ( AAPL ) は「さらに優れた企業」であるという。なぜ一旦売却したかは定かではないが、もしかすると、失敗したと思っているのかも知れないというエピソードだ。

アップルのCEOは生成AIに強気

決算カンファレンスの最初の方でティムクックCEOはこう言っている。曰く「私たちは、ジェネレーティブ AI における当社のチャンスについて引き続き非常に強気です。私たちは多額の投資を行っており、近いうちに非常にエキサイティングなものをお客様と共有できることを楽しみにしています。私たちは AI の変革力と可能性を信じており、シームレスなハードウェア、ソフトウェア、サービスの統合、画期的な Apple シリコンと業界をリードするニューラル エンジンの Apple 独自の組み合わせなど、この新しい時代で当社を差別化する利点があると信じています。そして、プライバシーへの揺るぎない焦点は、私たちが創造するすべてのものの基礎となっています。」

アップルシリコンこと、アップルの半導体について、やはり最新のニューラルエンジンを搭載したMacBook向けのM3に対してクックCEOは自信を見せる。「世界で最も人気のあるラップトップは、M3 チップの画期的なパフォーマンスとさらに強力なニューラル エンジンを備えた、AI に最適な消費者向けラップトップです。新しいビジネスを始める起業家であろうと、学位を取得する大学生であろうと、ユーザーは MacBook Air のパワーと携帯性を頼りに、MacBook Air なしでは行けなかった場所に連れて行ってくれます。」と。確かに、アメリカの大学生の大半は最近ではWindowsパソコンではなく、MacBookを購入しているという。その勢いが続くならば、10年もしない内に大きなシェア転換が起こりうる。

スーパーマイクロ(SMCI)はあだ花だった可能性大

今年のAI関連銘柄と株式市場が取り上げたものの中で、正直、「スーパーマイクロをどう思いますか?」と質問を受けるまで、まったく視野に入ってなかった銘柄のひとつが、このスーパーマイクロという、サーバーやワークステーション、HPC関連製品などを開発・提供するハードウェアベンダーだ。結論から言えば、デル(DELL)の方が、圧倒的に魅力的だと思う。

同社が注目されたのは、まさに下記のチャートが示すが今年2024年に入ってからの株価急騰だ。一躍有名銘柄になったが、そのきっかけとなったコアコンピテンシーはカスタマイズ能力とGPUの液冷機能だという。要はGPUがエヌビディアのH100やBlackwellを筆頭に、高性能・高出力化すると高熱を発するため、それを冷却するためにデータセンタに強力な空冷装置が必要になり、それらが消費する電力が莫大なものとなるということを背景としている。サーバーラックの中で液冷で冷却することで、省電力化が図れるというというのが売りだ。

その事と、一時期、エヌビディアのGPUがタイミングよくアロケートされてサーバー出荷台数が膨らんだことがあり、それを囃して株価が急騰したようだが、3月初めに高値をつけた後、ご覧のように株価は低迷し始めた。この手の銘柄としてはよくあることなので、参考までに取り上げてみる。決して、ポジティブな視点でここで取り上げるわけではないことを、予め申し上げて置く。

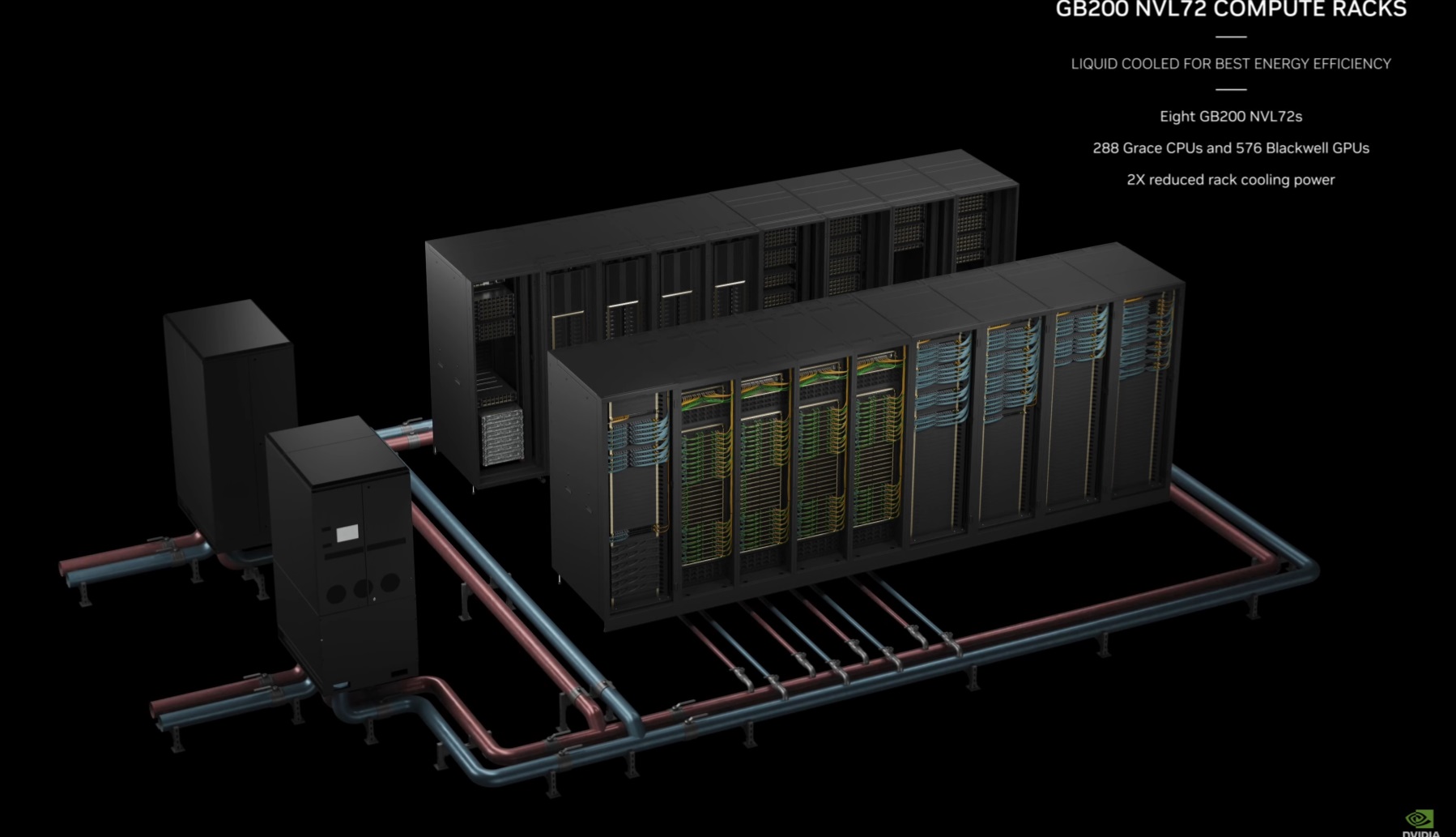

まずは最初にこの写真を見て貰いたい。これはエヌビディアがGTC2024で発表した新しいGPUことBlackwell B200を搭載したDGX Super Podの写真。お気づきだと思うが、サーバーラックの周りに赤と青のパイプがある。実はこれこそが液冷ユニットなのだ。これを補完するように「新たに高効率な液冷ラックスケール アーキテクチャを特徴とする新しい DGX SuperPOD は、NVIDIA DGX™ GB200 システムで構築され・・・」という説明がエヌビディアのWebサイト上でも確認出来る。

つまり、SuperMicroのコアコンピテンシーは、既に競争力があるコンピテンシーでは無くなったとも言えるのだ。勿論、その前の世代であるH100やH200、或いはAMDのMI300シリーズなどのサーバーラックを組む時にはある程度の優位性はあるだろうが、それも今後はどうなるかわからない。

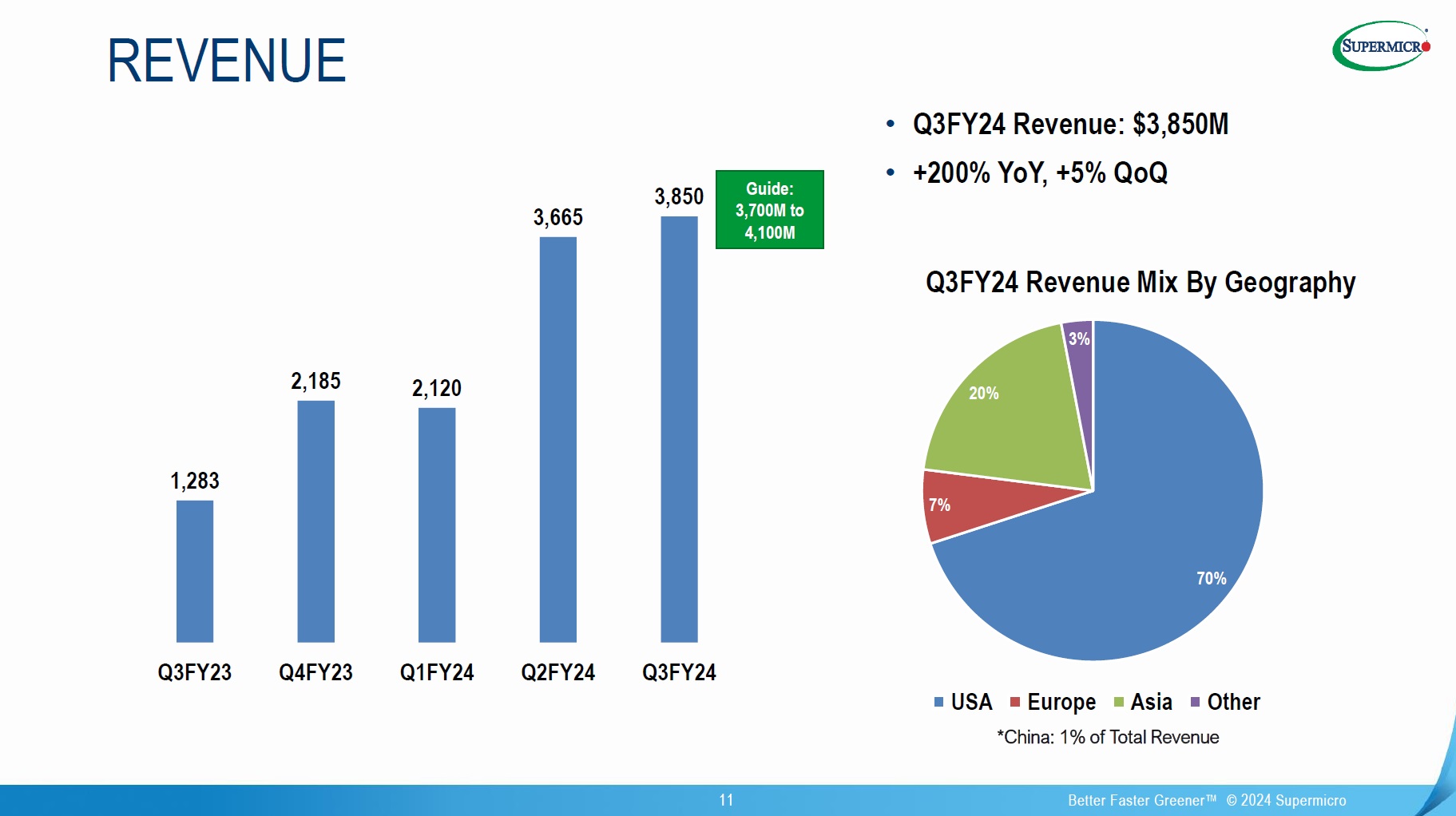

だが、市場が最も気にした点、そして私も資料を見て同意してしまうのは、Q3FY24の対前四半期比の伸び率が鈍化しいるように見えること。確かに対前年比で比べれば+200%だが、対前期比では+5%となっている。四半期毎には季節性があるので、対前年比で比較するのが重要と他の銘柄ではお伝えしてきているが、この銘柄に関しては、突然檜舞台に飛び出てきたということもあり、それが継続性のあるトレンドなのか、瞬間値なのかは確りと確認する必要がある。下記のスライドが同社が決算説明に使ったスライドだ。

これをどう見るかは、それこそ投資家個々の判断によるのは事実。「いやいや、ここは大きく伸びる」と信じる方もいるとは思うし、決してそれが間違いかどうかは誰にも断定出来ない。ただ、DELLやヒューレットパッカード、或いはIBMやLenovoなどもある中で、何度か調べてみたが、その優位性は「カスタマイズが上手い」という評判以外には掴めなかった。

同社が決算発表する日を発表した日、すなわち上方修正があるかないかを告げる最後のチャンスに、今回は何も発表されなかったことで、決算発表前に同社株は値崩れを始めている。決算発表カンファレンスもある程度(全編ではないという意味)直接確認したが、投資家としてインプレッシブに感じる点は特になかったことを付け加えておく。

まとめ

決算発表シーズン、その結果発表のプレゼンテーションを直接耳にすることは、本当に楽しい。世界を代表するトップ企業のCEO達が、自社の四半期の決算内容を公言するのだから、面白くないわけが無い。更に、それこそ主力銘柄については、Wall街を代表するアナリストが質疑応答に参加し、そのやり取りがまた参考になる。彼らの中には、「こんな質問をしてくれる?」と頼まれている半分サクラ役がいるのも事実だが、それはまた同時に企業側が投資家に伝えたい部分でもある。以前、アマゾンのジェフベソズ氏は決算説明をCEOとして自らすることは無かった。だが近時、アンディジェシーCEOに変わって、このところはアマゾンもCEO自ら表舞台に立つようになった。だから3カ月毎には、殆ど米国のトップ企業の著名CEOの肉声を聞くことが出来るし、声の調子や話しぶりから、その「お人柄」も何となく推し量ることが出来る。

この水準にはなかなか日本企業が追い付いてこないのは残念でならないと思っている。また日本企業の決算発表の場合、Webなどで開示される質疑応答が、なぜかアナリスト向けのもの決算説明会のものではなく、メディア向けの説明会もので、言ってしまえば「素人質問」ばかりで専門的な視点が欠如しているものなのも不思議でならない。

FOMCと日銀の金融政策決定会合後の記者会見を比べてみると、そもそも記者の資質に質疑応答のクオリティの違いも見えてくる。FOMC後の記者会見、殆どいつものメディアの記者たちが質問をパウエル議長に投げるのだが、それは日本のそれのように、記者の持論や局側の意図を反映したものというよりは、真にFOMCの真意を問い質そうとしているように聞こえる。少なくとも「なぜ利上げしないのか?」「円安による物価高に苦しんでいる庶民のことをどう思っているのか?」と言ったレベルの、左派系メディアタイプの質問は聞いたことが無い。米国の記者のそれは、所謂金融市場に馴染んだものであり、またその手法も「ディベートのQAセッション」の追い込みに似ている。

まだ暫くは聞きたい企業の決算発表が続く。それらの状況証拠をひとつひとつ繋ぎ合わせて、頭の中で「ビッグピクチャーを描く」ことが決算発表と付き合う面白みだ。テレビよりもYouTubeが面白い時代、そのYouTubeよりも更に面白いのが決算発表だと思ってしまう。逆にこのシーズンが過ぎると、約3か月間は寂しくなるとも言える。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「半導体企業に対するボトムアップアプローチ」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全58本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。