「NISAが促す円独歩安」の本当の意味

国民が買わない自国資産

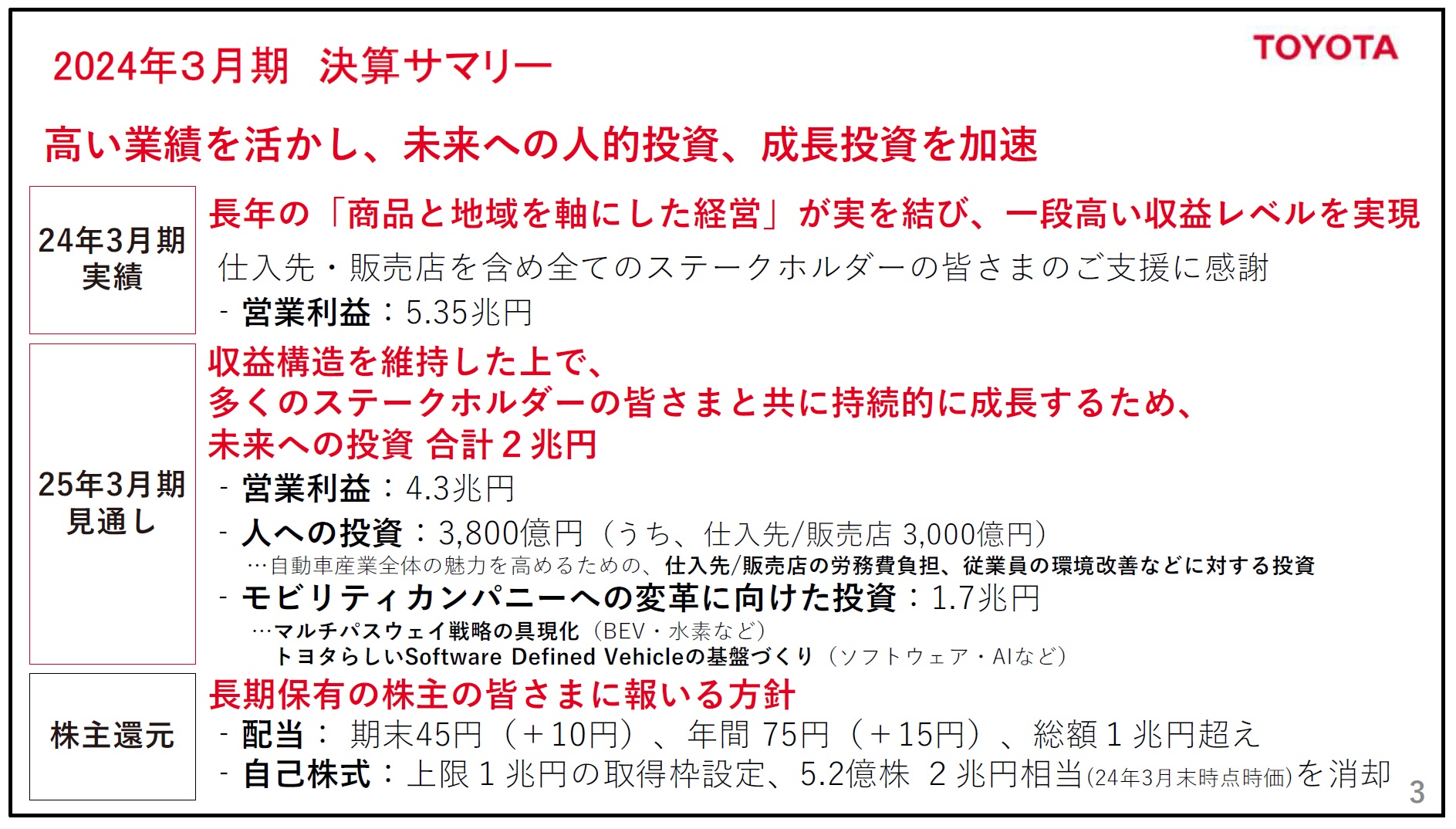

5月8日午後1時、トヨタ自動車(7203)の佐藤社長は2024年3月期の決算説明会の冒頭で「当社は、⾧年にわたり「商品と地域を軸にした経営」に取り組んできました。従業員はもとより、仕入先・販売店を含む、多くの関係者の皆さまのご支援とご協力により、24年3月期の営業利益実績は5兆3,500億円となりました。また、25年3月期の見通しは、前期の収益構造を維持した上で、自動車産業全体の魅力を高め、全てのステークホルダーの皆さまと共に成⾧していくため、未来への投資を合計2兆円実施し、営業利益4兆3,000億円といたしました。2兆円の未来への投資には、人への投資3,800億円、モビリティカンパニーへの変革に向けた投資1兆7,000億円を織り込んでいます。」と話し始めた。決算説明会より5分ほど先に数値は公開されていたが、あらためてトヨタ自動車経営陣の強い意志を感じることが出来た。2兆円の投資については「今期は意志をもって足場固めに必要なお金と時間を使っていく」と意気込みを語り、「変革のカギは、エネルギーとデータの可動性を高めていくこと」にあると問題意識の一面も披瀝した。

しかし、決算がプレスリリースされて(赤矢印のところ)以降、若干は株価が反転するところもあったものの、決算発表時点の株価(8日午後1時)3,563円から週末は3,425円まで結局△3.87%も下落して終わった。つまり、ひとまず、この決算内容に対して市場が下した判断は「駄目!駄目!」ということだ。因みに、為替水準は155円台半ばのままで殆ど変わっておらず、純粋に決算発表を受けた株価反応と言える。決算内容に対する市場のこの反応についての見立ては別途後段の「右肩上がりのビジネス・トレンド」のところでお伝えするが、是非、今回のトヨタ自動車の決算内容について、投資家としてはどう評価するかをご自身でも考えてみて頂きたい。勿論、「売り」が間違っているとか、「買い」が正しいという話ではない。正にご自身の投資家して「投資哲学」の一面を垣間見ることが出来る、大変意義深いケーススタディになる案件だと思われるからだ。

その一方で、下表でご覧頂ける通り、日本の時価総額最大企業であるトヨタ自動車の株価が週を通じて△3.87%の下落となったにもかかわらず、日本株の株価指数が対前週比でほぼ変わらずで着地しているのは、同社の時価変動の影響度が小さいからではない。ゴールデンウイーク中の米国市場の上昇分をひとまず週明けの寄付きで織り込み、例えば日経平均は週初に前週末比で600円幅で上昇し、それを結局一週間を通じて全て吐き出したというのが正しい理解となる。

日本企業の中で時価総額最大、文字通り「日本で一番大きな会社」であるトヨタ自動車、世界最多の自動車販売台数(独VWを凌ぐこと既に3年以上)を誇り、国内では2台に1台の割合のシェアを握り、関連裾野産業まで含めたら、最も多くの日本人が関わっているであろう企業が、日本企業として史上最大の初の5兆円超えの営業利益を達成しても、株価は4%近く下落する程に売られてしまい、投資先としての魅力を「オルカン」ETF以上に自国の投資家に訴求出来ないのだとしたら、その国の通貨「日本円」が対ドルで買われるべき理由を何処に見つけることが出来るだろうか?それは単純に0.25%や0.5%程度の金利引き上げで取り戻せる「日本円」の魅力であろうはずがない。

ご覧になった方も多いと思われるが、週末土曜日の日経新聞朝刊に「NISAが促す円独歩安」(←クリックで記事のPDFをダウンロード出来ます)という記事が掲載された。あたかもNISAのせいで日本円が独歩安になっていると書いてあるような記事だが、散々「S&P500」のETFが良いとか、「オルカン」が良いと自ら囃しておきながら、それが為に円安なんだとは余りにも笑止。ただ根底にあるのは自国民が「円資産」に魅力を感じない、というよりも、魅力を感じられるようにきちんとまっとうに取り上げない人たちにあるように思うが如何だろう?

少なくとも、現在、ビジネス的にはかなり苦戦しているテスラ(TSLA)のNon-GAAP P/E(FWD)が、それでも未だ67.26倍もあるのに対して、トヨタ自動車(7203)の今期予想PERが、会社予想の数字をそのまま当て嵌めても12.93倍、アナリスト予想をベースにすると9倍台にまで低下するこのギャップを説明する真に論理的なストーリーを私は思いつかない。

「純国産」生成AIでガラパゴス化の進展を危惧する

その翌々日となる5月10日、東京工業大学、東北大学、富士通そして理化学研究所などが進めてきた国産のAIの研究開発プロジェクトが、スーパーコンピュータ「富岳」を用いて学習した日本語能力に優れた大規模言語モデル「Fugaku-LLM」を公開した。発表によると深層学習フレームワークを「富岳」に移植してTransformerの性能を「富岳」上で最適化するとともに、並列分散学習手法を開発し適用することで、「富岳」を用いて大規模言語モデルの学習を行う際の演算速度を6倍に高速化、さらに、「富岳」向けにTofuインターコネクトD上での集団通信の最適化を行うことにより、通信速度を3倍高速化することに成功、これにより「富岳」のCPUを用いて、現実的な時間内で大規模言語モデルを学習することが可能になったという。

また「「Fugaku-LLM」は国内で多く開発されている70億パラメータより一般に高性能、かつ現在の計算機環境下で扱いやすい130億パラメータのモデルで、サイバーエージェントが収集した独自の日本語学習データと英語のデータなどを用いているため、透明性と安全性を確保しつつ日本語性能にも優れている」という。特に人文社会系の知識に強く、敬語など日本語の特徴を踏まえた自然な対話が出来るとも報じられている。

と、ここまでの報道を目にして、正直、日本は相変わらず変に自尊心が高くてガラパゴス化するリスクを平気で温存するものだと思った。確かに「日本独自」という響きは実に聞こえが良い。永田町や霞が関界隈のプライドが高い人種の自尊心を擽るには最適かもしれない。事実、理化学研究所のプレスリリースでは「通常、大規模言語モデルの学習にはGPUが用いられるが、大規模言語モデルの学習のために世界中でGPU不足が起きており、最新のGPUを大量に入手することは困難となっている。そのような中、GPUではなく富士通製の国産CPUを中央演算処理装置とした「富岳」を用いて大規模言語モデルを学習できたことは、日本の半導体技術の活用や、経済安全保障の観点からも重要な成果である」と実に誇らしげだ。だが独自技術に拘ることが必ずしも「吉」であるとは限らないということは、携帯電話の進化やインターネットの進化の過程で嫌と言う程、思い知らされた筈ではなかったのか。日本独自の「ワープロ(Word processor)」なるパソコンの亜種のような文化を作ったことが、初期のパソコン普及を遅らせたのも事実。また非接触型決済システム(apple PayやSuicaやPASMOなど)が欧米と異なる方式なので、なかなかiPhoneが定期券代わりにならなかったというのも事実だ。消費者ニーズと噛み合っていない独自技術への拘りは結局は国際競争の中で必ず劣化するということも、液晶で鳴らしたシャープ、一時期だけ「亀山品質」を謳ったが、今ではその工場も「抗菌マスク」を生産するしかないほど廃れてしまったことが何よりの証左でもある。

また前段の発表や報道の仕方なら、一般的の人を、これは「凄いな」と感心させることは出来るかもしれないが、スーパーコンピュータ「富岳」はCPUベースのスーパーコンピューターであり、生成AIの開発と学習を本来担っているのはGPUだということを忘れてはならない。またエヌビディアのGPUが手に入らないからという枕詞がついていたが、スーパーコンピュータ「富岳」の構築費用は、2018年時点で国費1,100億円、民間投資200億円の計1,300億円が投じられており、また運用に必要な経費は毎年150億円以上が計上されているという。つまりまずは費用対効果の問題も検証しないとならないだろう。また富岳は約14万4000個のArmアーキテクチャに基づくCPUコアを使用し、これらのCPUは、高度に統合された多数のノードに分散されており、そのパワーを組み合わせることで、世界最高レベルの計算能力を発揮するシステムだ。一方のエヌビディアの最新GPUであるBlackwellことB200はデータセンタ・サイズで最大32,000個のGPUを繋いで同時稼働の並列演算処理でLLMを処理するもの。そもそも、GPUはCPUに掛かる負荷の内、並列演算処理の部分(古くは画像処理)をオフロードし、代わりにより高速に演算処理することに特化した論理回路の半導体であり、そのGPU向けに最適化された処理を、再度CPUに戻して計算させるというのは、理屈的にも「無駄の極致」と言わざるを得ない。スーパーコンピューターで使う高性能なCPUを約14万4000個も並べて使えば、理論上もその処理が本来はアクセラレータ(加速器)であるGPUのそれに追いつくのは物理的にも当たり前だ。ただその為に、わざわざTransformerの性能をCPU処理に最適化するとともに、並列分散学習手法を開発し適用するという手間の掛かった方法を行っている。はっきり言って、エンジニアと言うよりは、公的支援を使った暇人学者の自己満足に過ぎない(少なくともビジネスには乗らない発想だ)と言わざるを得ない。

日本は鎖国政策の時代から、島国の中での独自の文化を育んできた。ましてや単一民族国家であることもあり、「日本語」というとても美しい言葉を育んだ傍ら、世界標準語である「英語」については、諸外国の中で、アジア圏の中でさえも、その国民浸透度は遅れているとしか言いようがない。だからこそ、日本語のデータでトレーニングしたことに価値を見出そうとしてしまう。ということは、逆に恐らく日本国内でしか汎用性を持たないLLM(大規模言語モデル)の筈だ。分かり易いたとえ話をするならば、世界標準のMS-DOSに対して、またしても日本語DOSを持ち出したようなものと言えるだろう。欧米で開発された新しいプログラムを、日本で利用しようとすると、まずは日本語DOS上で動くように再開発しないとならないために、いつも最新版の日本リリースが遅れてきたのと同じことを再度AIでも繰り返すことになる。現代のテクノロジーの進化の中では、ガラパゴス化というのは、とても恐ろしいことなのだ。ただ、きっとそれでも日本はこっちの道を突き進もうとするのかも知れない。

因みに、既に自己満足の「ガラパゴス化」の自画自賛の片鱗が見え始めている。それは「「Fugaku-LLM」は国内で多く開発されている70億パラメータより一般に高性能、かつ現在の計算機環境下で扱いやすい130億パラメータのモデル」というくだり。70億パラメータは元より、130億パラメータでも既に時代の最先端では全く無い。事実、Metaplatforms(META)が2024年4月18日に発表した大規模言語モデルの「Llama 3」には、パラメーター数が80億と700億の2つのモデルが用意されている。

拘るべきところで自国「日本」に拘らず、拘らないで良いところで「日本」に拘るのが、この国の悪い癖のように思えてしまうのは私だけだろうか?トヨタ自動車のハイブリット技術、更に言えばプラグインハイブリッド技術、そして水素関連の技術は世界最先端を行くというのに・・・・。

だから為替は金利差では動いていない

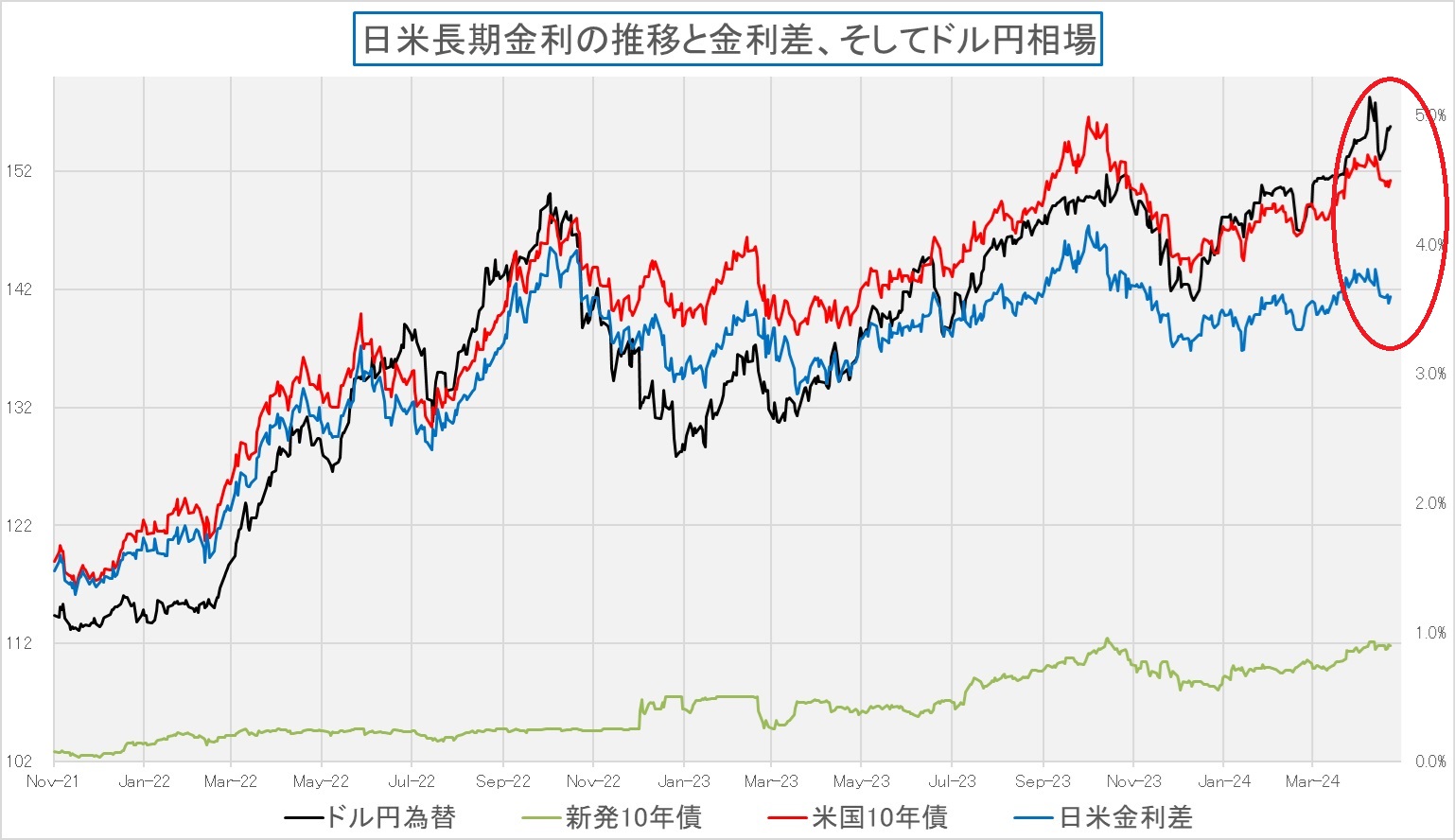

最近の為替相場は二度に亘って為替介入が行われたことも手伝い、従来以上に日米の金利差では動いていない。下のチャートの赤い丸で囲んだ部分、黒線がドル円相場、赤線が米国10年債利回り、その下の青い線が日米の金利差となる。赤い線で見るのがハッキリしているが、米国金利が低下したことで日米の金利差は縮小しても、為替は寧ろドル高・円安に動いている。円買いドル売り介入に2度も入った金融当局を、投機筋がせせら笑っているかのようだ。直近のドル円相場を専門用語を駆使して説明しようとする人も多いが、一番端的なポイントを捉えるならば、それは需給だろう。ただ、そんな難しいことを考えずとも、「自国民が自ら将来性を評価しない資産を、海外投資家がローカルに成り代わって買ってくれる道理はない」というだけだ。「幾ら高いお金を出しても、日本には行ってみる価値がある」とインバウンド需要が盛り上がっているわけではなく、「こんなに安く行けるのだから、日本に行かない手はない」と言うのが欧米からの旅行者の本音だ。

スタッグフレーションと言い出すのもせっかちだ

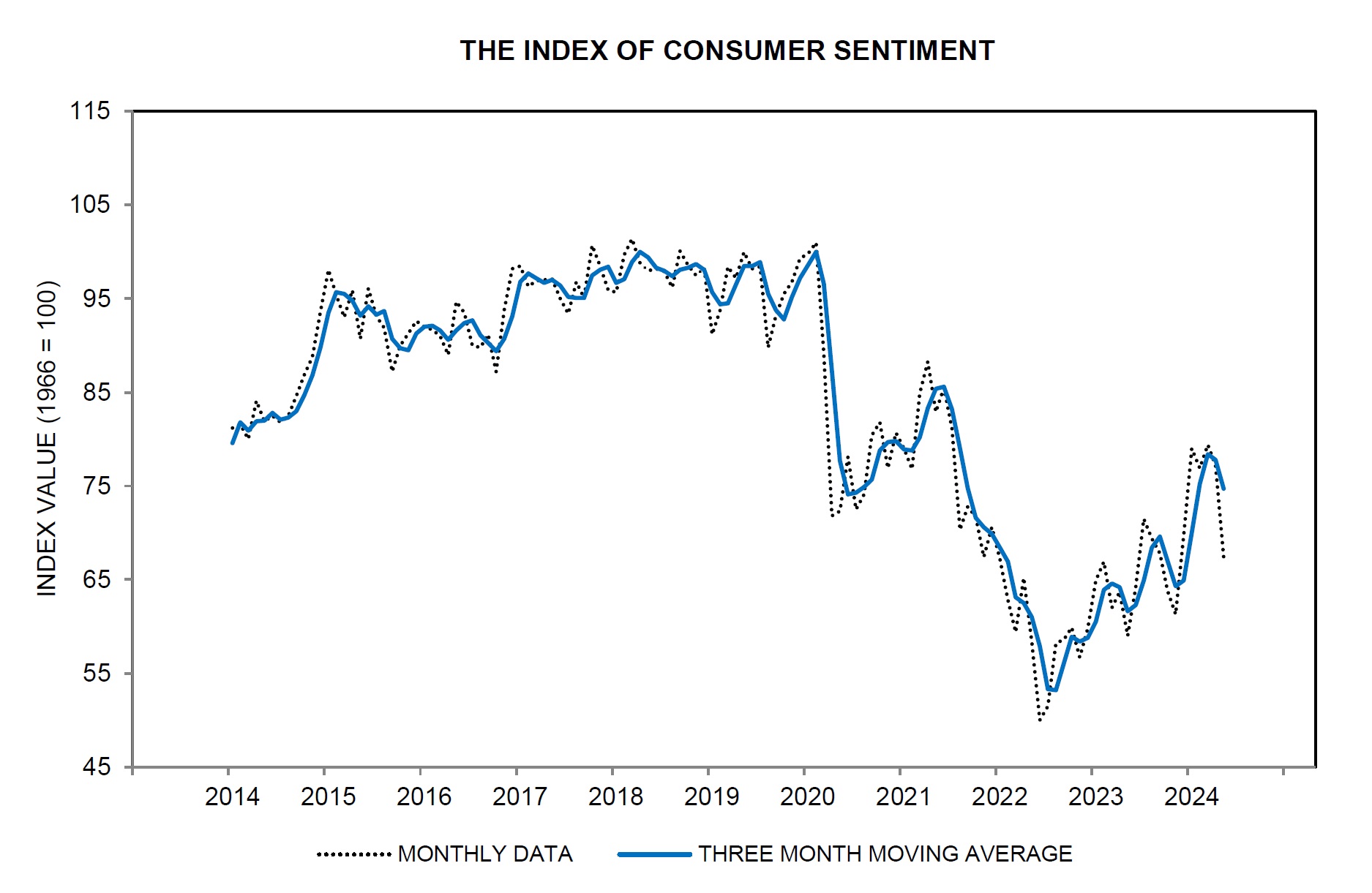

10日に発表された5月の米ミシガン大学消費者調査「Surveys of Consumers」によれば、5月初旬における米消費者のセンチメントは6カ月ぶりの低水準に落ち込み、短期インフレ期待は上昇、そして雇用市場への懸念は高まったという結果になっている。具体的には、消費者マインド指数(速報値)は67.4と前月の77.2から低下し、市場予想の76.2よりもかなり低かった。1年先のインフレ期待は前月の3.2%から3.5%と、6カ月ぶりの高水準となった。5から10年先のインフレ期待も前月の3.0%から3.1%に上昇した。

調査ディレクターのジョアン・スー氏の説明によれば、「過去数年間、家計収入の堅調さが堅調な個人消費を支える主な源泉であったため、労働市場の軟化が懸念されている状況が続けば、消費者の支出意欲の後退につながる可能性がある。」 とし、更に「今月は金利見通しが大幅に悪化したため、消費者は痛みが続くと予想している」としている。

そんな状況にありながらも、FRBのボウマン理事が今年に入ってからもインフレの根強さを示す指標が続いていることから「年内に利下げを開始することが適切になるとは思わない」との考えを示したことなどを取り上げ、再び「スタッグフレーション」への懸念を語る弱気筋も居るが、そもそもボウマン理事はタカ派として有名であり、彼女がハト派的な発言をしたら寧ろその方が怖い。

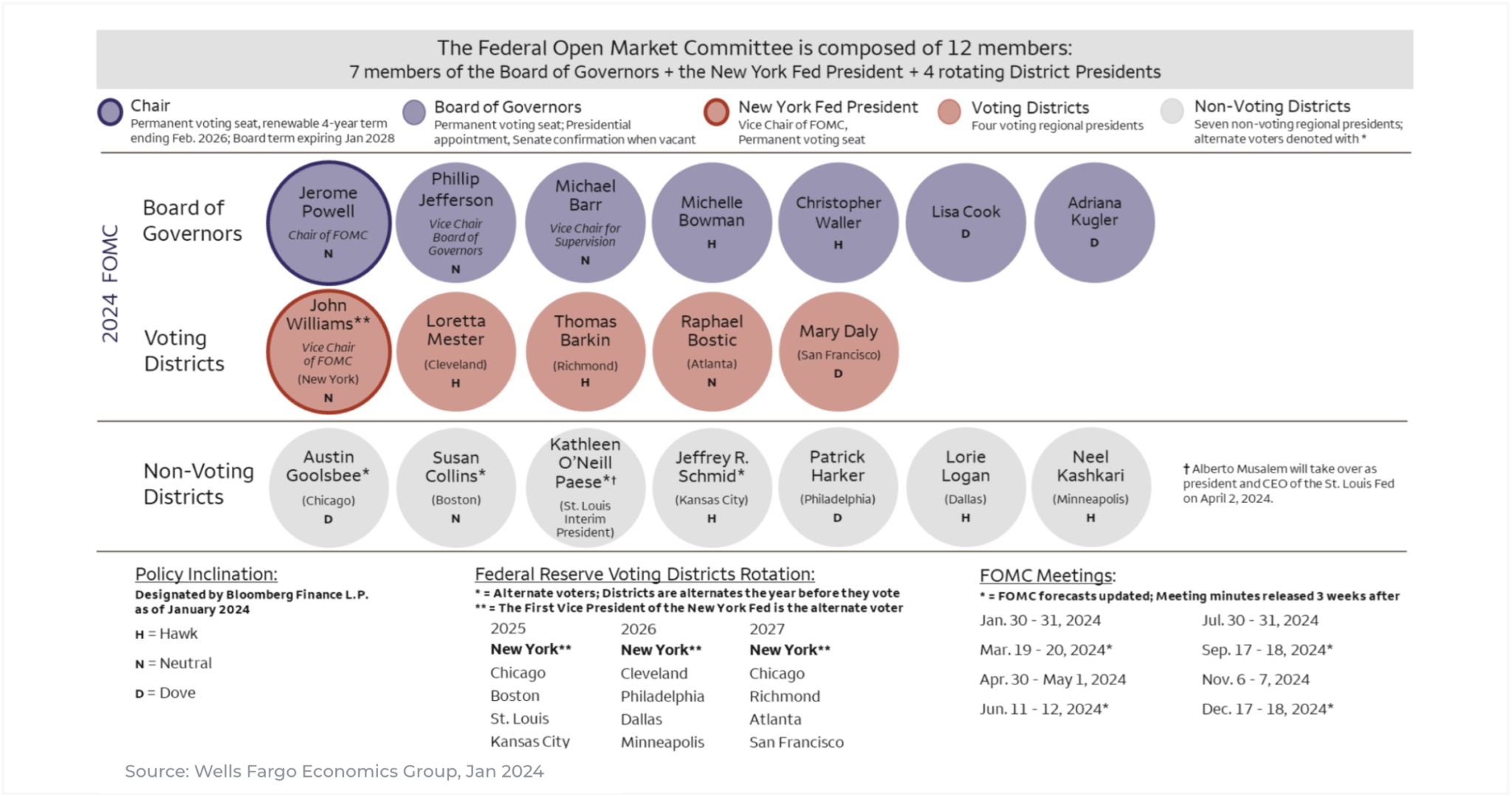

下記の図は、現在FOMCに投票権を持つ理事7名と、地区連銀総裁5名、更には投票権は無いがFOMCには参加する連銀総裁7名がタカ派(H)かハト派(D)か中立(N)かを示した図だ。今後も「FRBの○○○氏が○○○○な発言をして・・・」とあったら、この図を見て基本的なスタンスを確認して貰うと良いだろう。

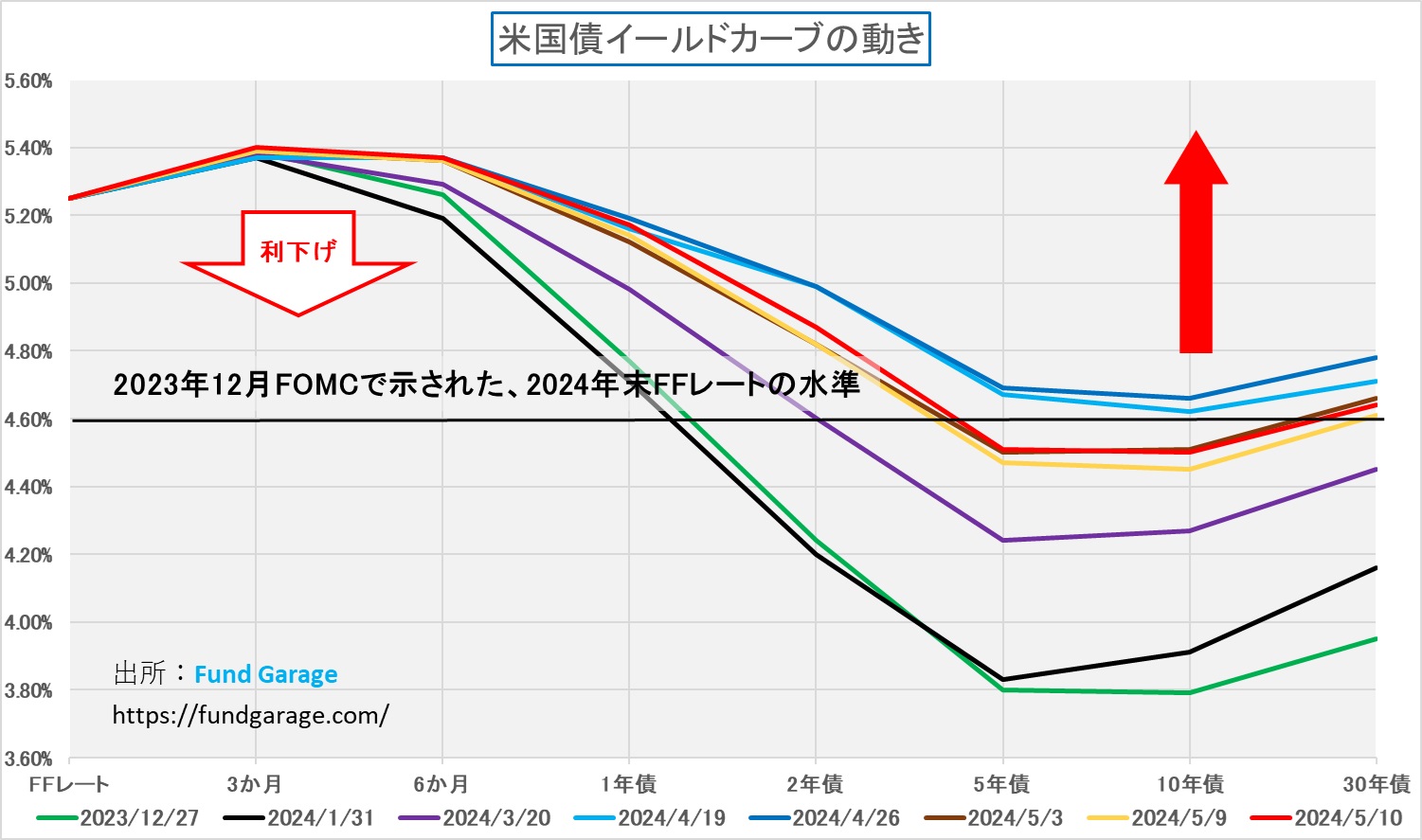

スタグフレーション(stagflation)とは、景気が後退しながら物価が上昇するという意味なので、容易に利下げしようにもインフレが妨害するという状況だが、少なくとも、足許では長期金利は低下している。すなわち、景気が後退している感じを実感しているということだ。確かに政策金利(短期金利)が下がれば良いのだが、状況としては、少なくとも債券市場の方はインフレの方を無視する形となっている。イールドカーブのチャートを添付するので、参照されたい。赤い線が先週末のイールドカーブだ。残念ながら、順イールドに戻るのは、まだ先になりそうなもの事実。でも、それでも日本円よりも米ドルが買われたというのが足元の真実だ。

半導体メーカーの決算から見えてきた主要産業の動向

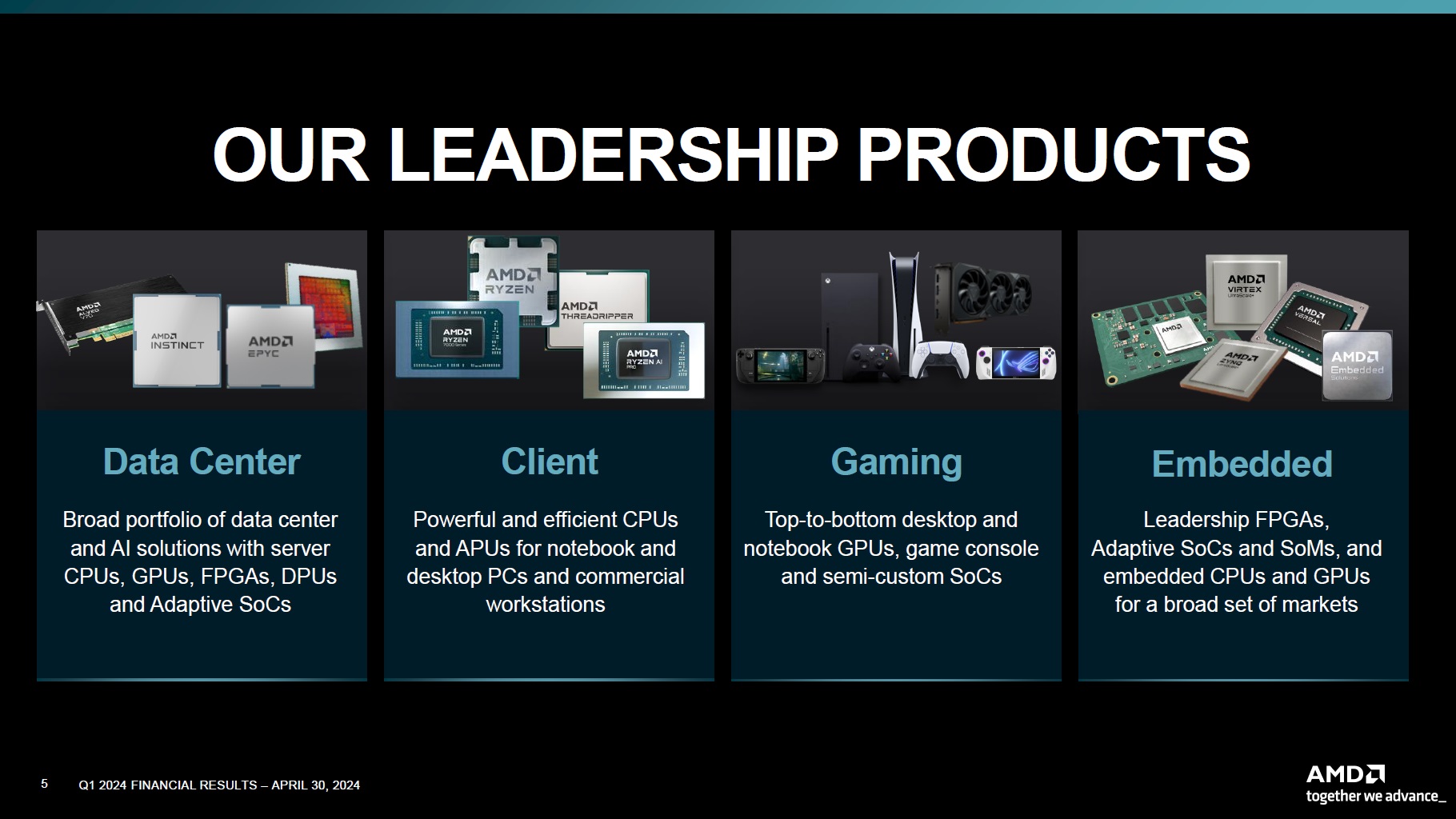

日米共に多くの企業の決算発表が終わって峠を越えたが、前回お伝えしたアドバンスド・マイクロ・デバイス(AMD)の決算が映した「4つのセグメント」の内、ゲーミングを除く3つのセグメントにそれらをなぞらえて捉えると、今足許の世界の景況感を把握するのに役立つと思われた。その4つのセグメントとは:

- Data Center(データセンタ)=データセンター向けサーバーCPU、GPU、FPGAなど生成AIの演算処理やHPCのニーズに対応。

- Client(クライアント)=デスクトップ、ノートパソコン、携帯端末用のCPU、APU、チップセットなど一般消費者向けパソコン市場のニーズに対応。

- Gaming(ゲーミング)=高性能グラフィックスカード用GPU、ゲームコンソールのSoCとその他セミカスタムSoCのニーズに対応。

- Embedded(組み込み)=自動車、産業、医療、航空宇宙、防衛などの業界向けのFPGA、Adaptive SoC、CPU、GPU、ASICニーズに対応。

実はこれが基本的な半導体の用途分類とも言える。ただアドバンスド・マイクロ・デバイス(AMD)は基本的にロジック回路(論理演算)の半導体のメーカーなので、この他にマイクロンテクノロジー(MU)やウェスタンデジタル(WDC)などが作るメモリー回路(記憶回路)の半導体であるDRAMとNANDがあり、そしてクアルコム(QCOM)やブロードコム(AVGO)が作るロジック回路に代表される通信向け半導体があり、更にSTマイクロエレクトロニクス(STM)やローム(6963)や富士電機(6504)などが作るパワー半導体などがある。なので、より詳細に把握するためには、それらの動向も追う必要がある。お分かり頂けるだろうか、半導体が「産業のコメ」と呼ばれる所以は、このように多種多様な用途に合わせた「半導体」があり、逆に言えば、単に「半導体が不足している」と喧伝されたとしても、どの分野のどの半導体が不足しているのか、というレベルにまでブレークダウンして行かないと、世の中の趨勢を図るには役不足であり、寧ろ「見誤る」可能性が高くなるということだ。反対に、半導体メーカーの決算状況を具に見ていけば、概ね全産業の様子も垣間見えてくるとも言える。

事実として、生成AIに関わるデータセンタ用のハイエンドの半導体は、論理回路系も記憶回路系も爆発的なニーズを抱えて稼ぎまくっているが、AI用途と言っても、AIパソコン向けはこれからの立ち上がり、更にエッジAI、具体的にはクルマのADASやFSD(自動運転)向けのものは、現時点ではまだ「寸止め」状態で待ちの状態、一方で、産業機器向けなどは中国景気のスローダウンなどの影響を受けて大きく後退、若しくは停滞と言ったところだ。スマホ関連は実は言われている程、悪くは無いかも知れないというレベルと言える。これらをミックスアップして、各産業の動向を見極める必要があるが、今回の大きな流れの特徴は、単に時間軸の整理に過ぎないということだ。もっと明確に言えば、世の中の「ディマンディング(儲けたいと欲深い)」な投機資金を含めたマネーが、かなりせっかちに「AI」関連だろうと食い散らかしてしまった結果、実際の「AI」の成長フェーズの時間軸に修正する(アジャスト)するツケを払っている段階と言えるだろう。それが第三次産業革命と言われた「インターネット革命」と、第四次産業革命と呼ばれる「AI革命」の大きな根本的違いだ。単に時間軸の修正に過ぎないという点だ。

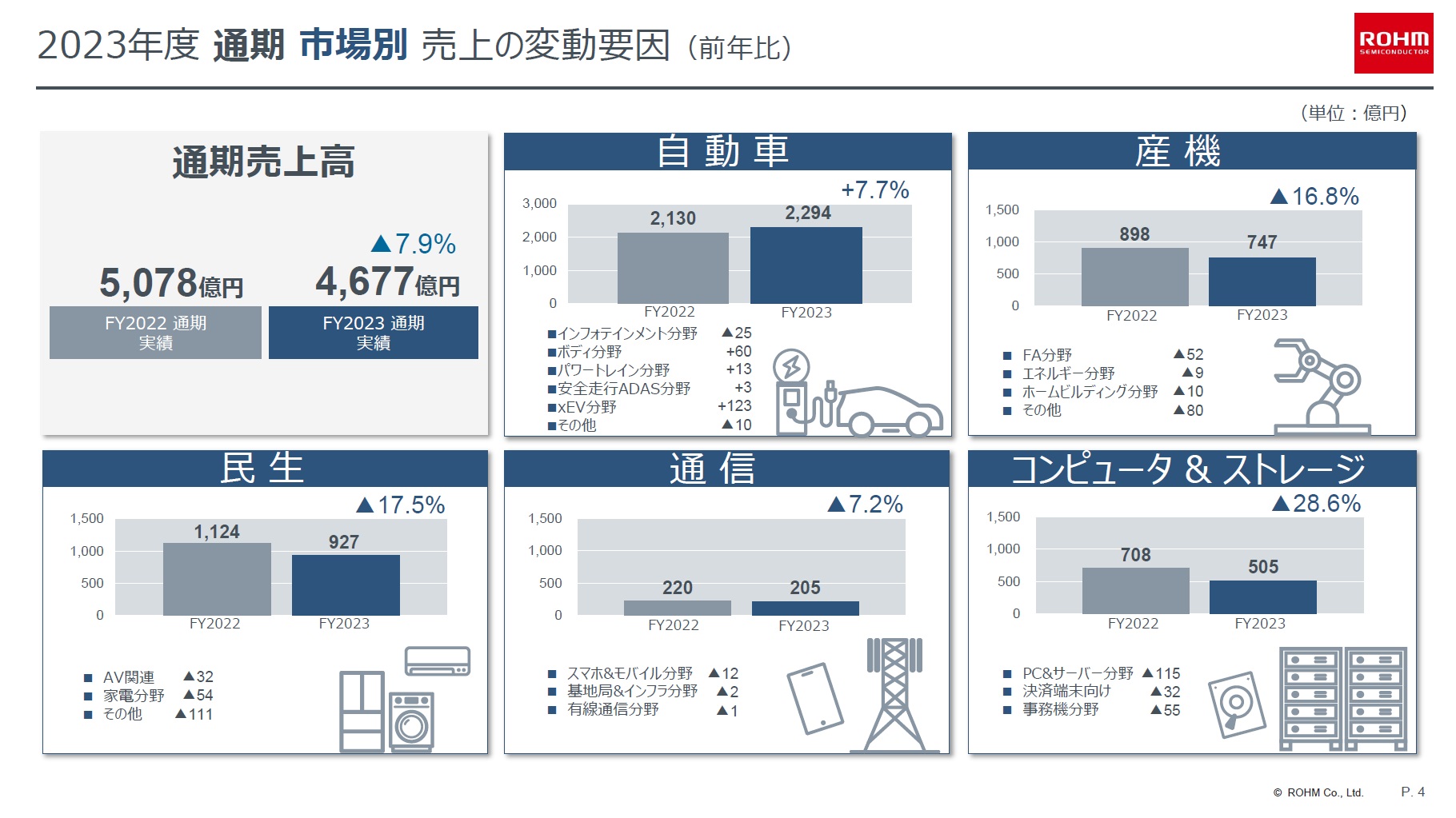

その産業分野別の斑感を確認するのに役立つ資料をご紹介する。下記はローム(6963)が決算説明会で使った資料からの1ページ。ロームは現在「パワー半導体」と呼ばれる分野で活躍しているが、どの分野で過不足が生じているか、こんな分類で見てみると分かり易いだろう。

ファンダリーTSMCの技術レイヤー別ビジネスから読む

5月10日に世界最大の半導体受託生産請負企業である台湾積体電路(TSM)ことTSMCが発表した4月の売上高は前年同月比59.6%増の2,360億2000万台湾ドルとなり、対前月比でも20.9%増となった。この発表を受けて週末の半導体セクターは息を吹き返した。TSMC自身の株価も+4.53%の上昇となって決算発表前の水準を取り戻している。そもそも、足許の半導体関連株の調整のきっかけを作ったのがこのTSMCの1-3月期決算とそのガイダンス説明だ。不幸なことに、そこに露光装置の蘭ASMLの決算発表も重なり、市場に疑心暗鬼が生れた。ただ、ここにもひと言で「半導体受託生産請負最大手」と十把一絡げに「半導体」と括られてしまうことによる誤認、すなわち商品の奥深さというか、幅広さが関わる誤認が生じ易いということだ。つまり、半導体ファンダリー・ビジネスの動向から各半導体の動向を把握するにも、受託生産請負への正しい理解、もっと言うと、用途別の半導体の技術的先端度合いを知ることも大切だということだ。

では4月18日のTSMCの決算発表で何があったかと言うと、CEOのCC Wei氏が自ら2024年の半導体市場全体の成長についても含めて、次のようにコメントしたことに始まる。曰く「メモリを除く 2024 年の半導体市場全体の予測を前年比約 10% 増加すると下方修正しましたが、ファウンドリー業界の成長率は 10% 半ばから後半になると予想されており、どちらも在庫が急増しているためです。そうは言っても、私たちは 2024 年が TSMC にとって健全な成長の年になると引き続き期待しています」というもの。このCEOのコメントで、AI関連銘柄に高所恐怖症で利食いタイミングを探していた市場は飛びついた。ただ、いつも「市場の混乱は投資の好機」とお伝えしている通り、まさに誤解と混乱があの下落をもたらし、その上で、TSMC自身は既に株価が決算発表前の水準にまで戻っているという、大変ちぐはぐな結果が生れている。

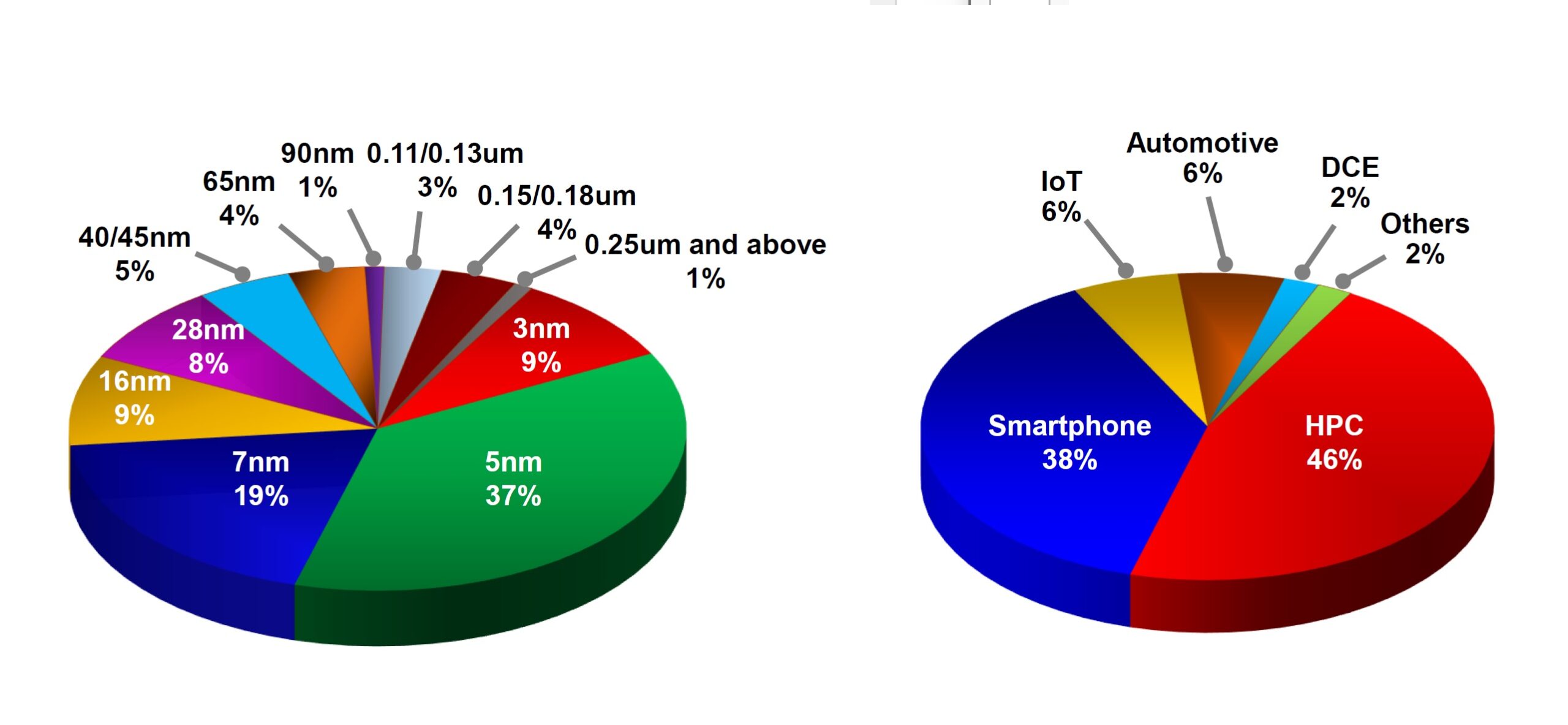

下記の円チャートはTSMCのビジネス状況を端的に表している一方で、「半導体」の奥深さを示している。左側が、TSMCの微細化レベル(Node:ノードと呼びます)別の売上比率を示し、右側はプラットフォーム別の売上比率を示している。決算発表などのTSMCの資料で概ね毎回示されているものだが、左側でご覧の通り、7nm、5nm、3nmと三つのNodeを合わせると、全体の65%になることがお分かり頂けるだろうか。そして右側のプラットフォーム別の比率で見ると、HPCことHigh Performance ComputingとSmartphoneで全体の84%にも及ぶ。恐らく、このチャートからイメージされるものが「半導体」全体とニアリーイコール(ほぼ一緒)と受け取られ易く、その結果、CEOの「メモリを除く 2024 年の半導体市場全体の予測を前年比約 10% 増加すると下方修正」という表現は、まさしくTSMCの製造受託分野と合致し、成長鈍化と受け取られたのだろう。ただ、ポイントは、これはあくまでも「Revenue」、すなわち売上比率であって、ボリューム(量)ではないということがポイントとなる。

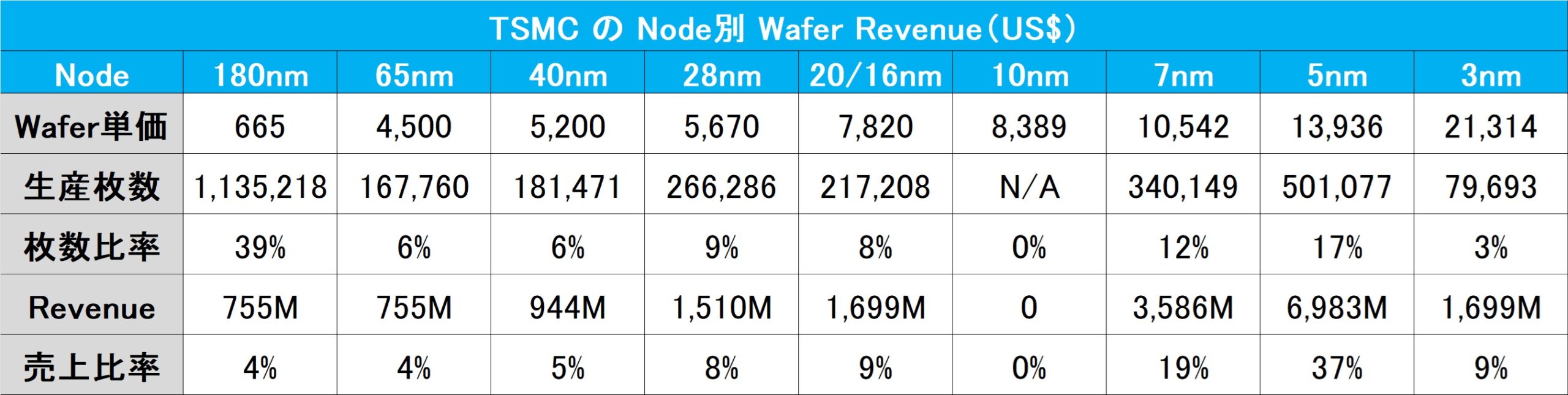

取って置きの資料を作ったので、ご覧に入れるが、下記の表は、微細化レベル(Node)別の「半導体」ウェハーの単価と、TSMCでの生産枚数を纏めたものだ。最下段にある売上比率で見ると、上段の円チャートで示したように、上位3Nodeで65%を占めることになるが、ウェハーの枚数で見ると、180㎚で約4割、微細化などとは既に呼ばないレベルの16nm~65nmで約3割、つまり残りの3割が一般的に株式市場が注目している先端(最先端とは呼ばない)半導体、プラットフォームで言えば、HPCやSmartphoneでの利用ということになる。

以下に180㎚のNodeで作った半導体の主な利用用途を整理してみたので参照されたい。

- マイクロコントローラー (MCU): 180nmプロセスは、低コストで比較的低電力を要求されるアプリケーション向けのマイクロコントローラーに使用され、実はこれらは今でも家電製品、自動車の制御ユニット、工業用機器などに広く用いられている。

- パワーマネジメントIC (PMIC): パワーマネジメントICは、電力供給と電力管理を効率的に行うための半導体で、スマートフォン、ポータブルデバイス、コンピュータのマザーボードなどに用いられます。180nmプロセスはこれらのICに適しており、コスト効率と製造の容易さから選ばれることが多い。

- アナログおよびミックスシグナルIC: 通信機器やセンサーなど、アナログ信号とデジタル信号の両方を扱うICにも180nmプロセスが使用される。これにより、信号処理の精度を保ちながらもコストを抑える。

- 無線通信IC: 特定の種類の無線通信アプリケーション、例えばRFIDタグや低速度の無線データ通信用トランシーバーなどにも180nm技術が利用されている。

お分かり頂けるだろうか、ボリュームゾーンこそが、ある意味では製品としての半導体業界の主戦場であって、先端品はそれこそ「最先端」を行くハイテク製品の心臓(脳?)部分など、肝の部分だけでしかないということ。従って、「メモりーを除く半導体全体」と言えば、まさしくこのボリュームゾーンの半導体であり、それは用途と照らし合わして、足許の各社の決算状況とピッタリと整合していること。

エヌビディアのGPUが入手困難だからこそ、1300億円も掛けたCPUベースのスーパーコンピューター「富岳」を動員してLLMを開発しなければならないほど、エヌビディアの最先端GPU(5nmと3nm)は作れれば作れるだけ利幅もファットに稼げるが、やはりその製造困難さが故に、TSMCと言えどもキャパシティの問題があり、一方で、枯れた技術の量産可能nodeの半導体は、ユーザー側の在庫調整にあっているというのが正しい理解だ。たがが半導体、されど半導体、やはり半導体恐るべしと言える。

右肩上がりのビジネス・トレンド

トヨタ自動車(7203)の決算を読み間違えるな

今回のトヨタ自動車の決算の要旨は、まさにこの1枚のスライドに集約されている。今期営業利益が5.35兆円とあるが、まったくもってひと言も「史上最高」とか「初の5兆円突破」とか驕ったり、自慢したりする風が無い。恐らく世の中にあるトヨタ自動車への不満、例えば完全子会社のダイハツへの問題などがあり、サラッと流した感じが奥床しい。そして肝心な点は、2025年3月期見通しにある、営業利益4.3兆円だ。このスライドをよく見て欲しいのだが、「人への投資」として3,800億円、「モビリティカンパニーへの変革に向けた投資」に1.7兆円と合計2.08兆円が見れるだろうか。これが今回の決算の目玉だと言える。簡単に言えば、この2兆円、その内の前年度からの増額部分約9千億円を4.3兆円に足した5.2兆円が2025年3月期の実力になるとも言える。この2兆円の中には営業利益の下の項目で経理処理するものもあれば、既に4.3兆円部分に織り込んであるものもあり、所謂真水の部分は2兆円にはならない。だが、少なくともはっきりと断言出来るのは、決して4.3兆円の営業利益が、そのまま実力の会社ではないということだ。

決算短信を見ると、2024年3月期の連結EPSは365.94円と2023年3月期の179.47円から倍増している。前期決算が発表された2023年5月10日の株価の終値は1,932円なので、逆算される実績PERは1932÷179.47=10.76倍、今年決算が発表された先週5月8日の株価の終値は3,579円なので、実績PERを逆算すると3,579円÷365.94円=9.78倍、ということになる。つまり一株当たりの利益が倍増したにもかかわらず、バリュエーションは低下したということだ。ならばその前後での株価運びの根拠とはどこにあるかと言うと、前述の約2兆円の未来への投資を控除した後で計算される、会社側発表の連結EPSは264.95円を元に、例えば週末5月10日の終値3,425円に対して計算される予想PER、3,425円÷264.95円=12.93倍という数値を以って、バランスを取ろうとしているのかも知れない。

ただ、このスライドにはもうひとつ重要な情報がある。ひとつが増配のこと。期末配当が前期35円だったものが今期は45円へと+10円の増配となる。そして自己株式買いの枠を上限1兆円設定し、更に2兆円相当を消却する。これは言うまでもなく、一株当たりの価値を引き上げることになる。

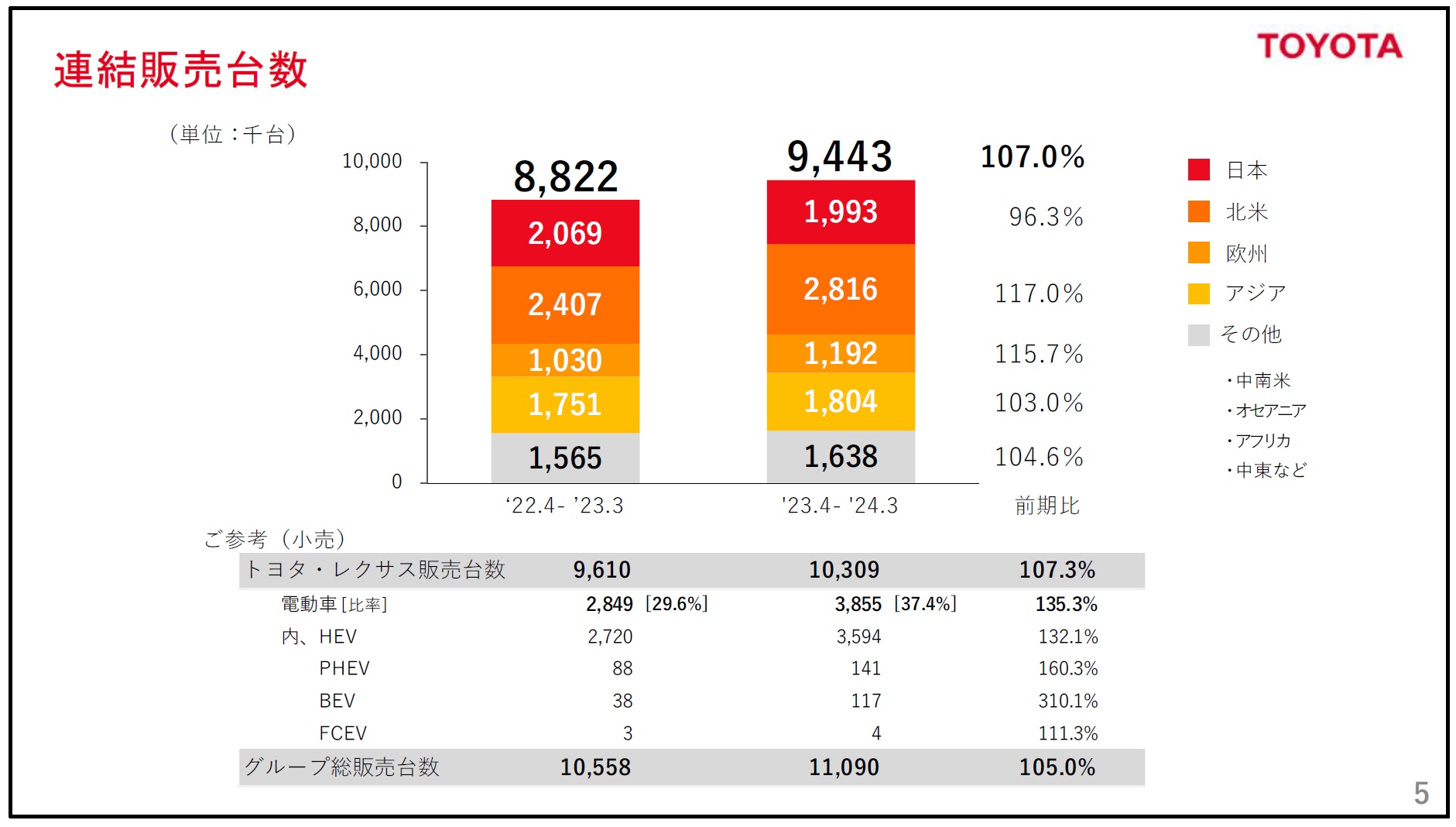

ビジネスの状況で言えば、当期の連結販売台数は、前年同期に対して107.0%となる944万3千台、トヨタ・レクサス販売台数は前年同期に対して107.3%となる1,030万9千台となり、ダイハツ工業、豊田自動織機の出荷停止の影響があった日本を除き販売台数が増加し、当然、全体として増加している。また電動車はハイブリッド車を中心に増加し、37.4%となっている。

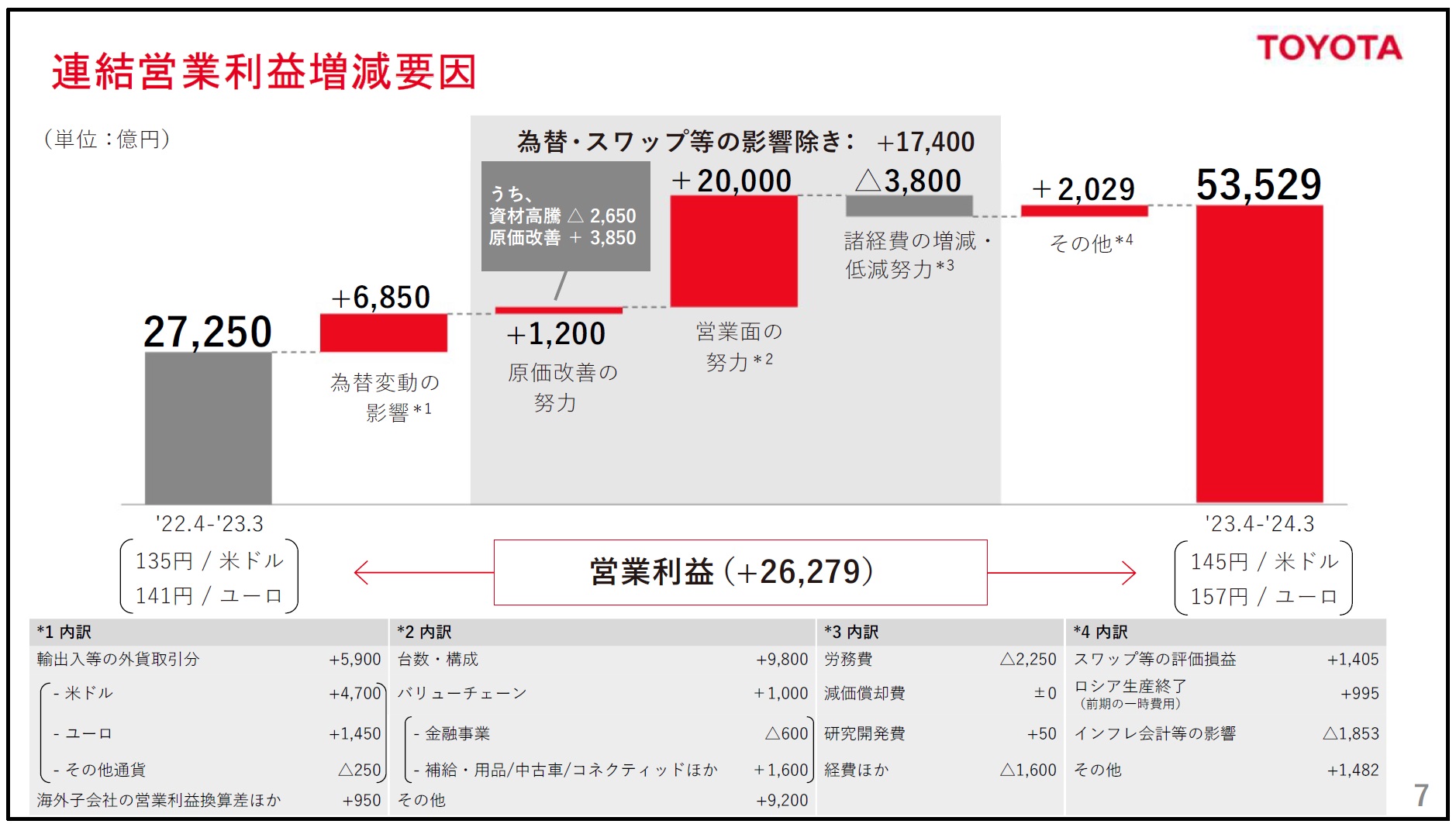

一方、連結営業利益の増減要因を見ると、「円安メリットだけでしょう?」と嘯く人も多いが、営業利益が対前年同期比で2兆6,279億円増加した内の為替差益は僅か6,850億円に過ぎない。その殆どをやはり「営業努力」で稼ぎ出していることがわかる。どこの企業でも概ね同様だが、企業経営者は為替変動で収益が意図せず変動することを嫌う。故に、「トヨタ銀行」とまで呼ばれるだけあって、通常はきっちりと為替予約を行っているのも事実。そのため、この表にあるが、今期の実績為替はドルが145円、ユーロが157円に過ぎないのも事実だ。

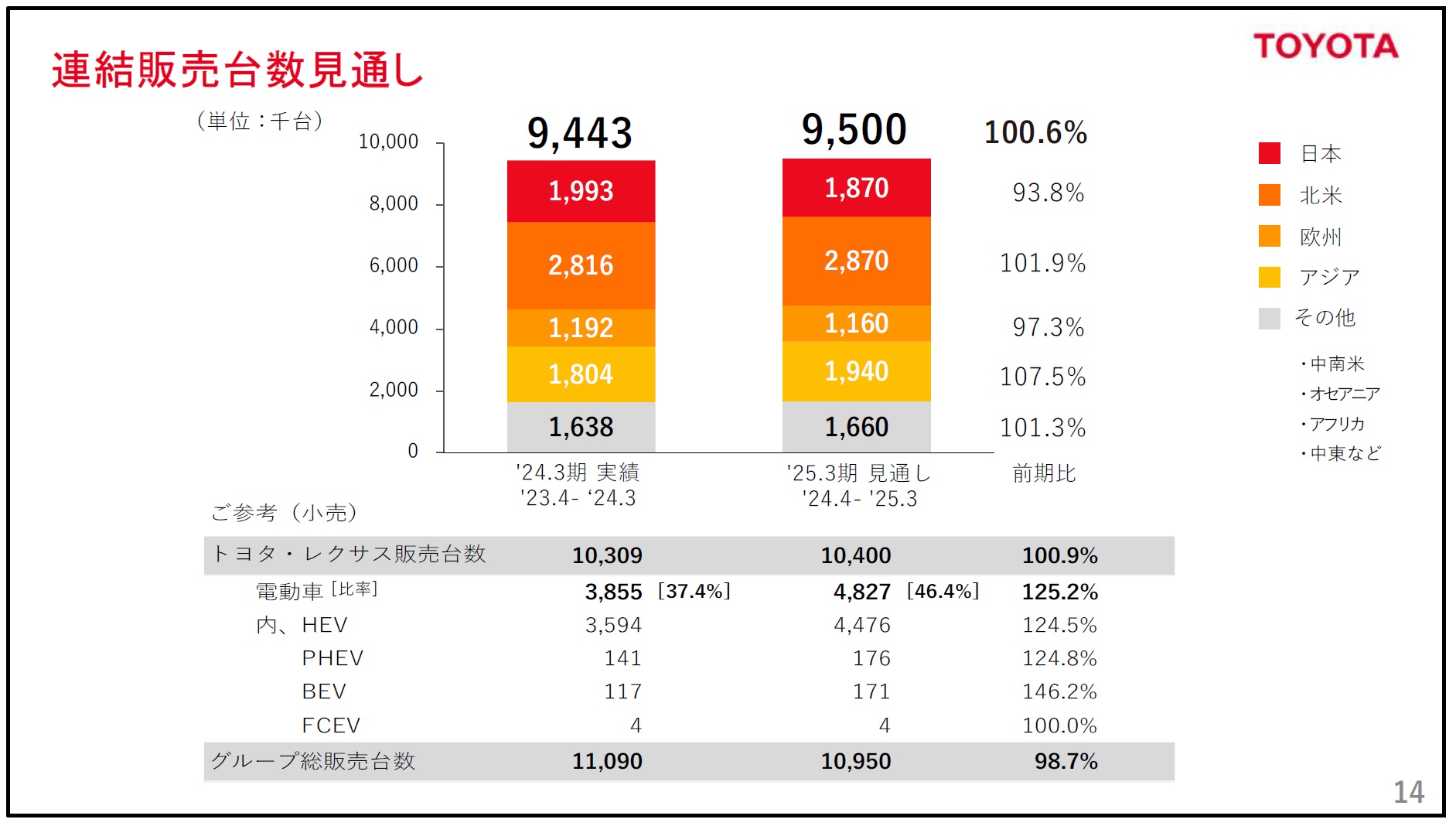

ならば、営業利益4.3兆円(未来への投資2兆円を含む)の根拠となっている2024年度の販売台数見通しを確認してみよう。ご覧頂ける通り、実に保守的に対前年同期比で100.6%でしか見積もりを組んでいないことがわかる。「日本の減少は主にダイハツ工業の影響」としているが、北米も対前年同期比で101.9%(前期は117.0%)、欧州は対前年同期比で97.3%(前期は115.7%)とかなり控えめだ。そして前提となる為替は米ドル145円、ユーロが160円となっている。

トヨタ自動車の未来への投資2兆円をどう見るべきか

決算説明会の中で、佐藤社長自らプレゼンテーションを行ったが「今期は意志をもって足場固めに必要なお金と時間を使っていく」と話された。その中で、「変革のカギは、エネルギーとデータの可動性を高めていくことであると考え、「電気」と「水素」が支える未来を見据えて、クルマが媒体となってエネルギーを運び、再生可能エネルギーを軸とする社会づくりに貢献すること。そして、データが生み出すモビリティの価値で暮らしをもっと豊かにしていくことを目指す」と明言された。そして未来に向けた今期の重点取り組みテーマが、「マルチパスウェイ・ソリューションの具体化」と、お客様の多様な移動価値を実現する「トヨタらしいソフトウェア・ディファインド・ビークル」の基盤づくりだとも言う。

この辺の技術の話は長くなるので、また次回以降でと考えているが、面白かったのが決算説明会に参加しているメディアからの質問だった。流石に彼ら/彼女らもBEVこそが最大最高のソリューションで、トヨタ自動車はその取り組みが遅れていてけしからん!という無謀な態度は消え失せたが、それでも何とか一矢報いたいのか、中国市場での勝算はあるのか?、BEVへのトヨタの目標は不変なのか?と言った、およそトヨタに対してはピンボケな質問が多かった。

その中で興味を引いたのが、やはりトヨタのマルチパスウェイ方式への愚直な取り組みだ。GMやFordのみならず、VWグループやベンツやBMWまでもBEVへの傾倒を元に戻そうとしている時、引き続き同じテンポでBEVも見ているということ。当然、そこからクルマの車型の変化、つまりSDV(Software Defined Vehicle)なども見据えている。

トヨタはe-fuelもやはり真剣だ

トヨタはマルチパスウェイの中のひとつとしてe-fuelについても、やはり真剣なようだ。e-fuel(合成燃料)とは、二酸化炭素(以下、CO2)と水素(以下、H2)を原料にして合成する燃料のこと。 再生可能エネルギー由来のH2と、大気中のCO2を使用して合成することから、合成時のCO2の吸収と自動車走行時のCO2排出を相殺することでカーボンニュートラルとなるクリーンなエネルギーとされる。

日本でe-fuelの開発を積極的に行っている企業として、特に次の5社が注目されている:

- ENEOS(エネオス) – 化石燃料由来のCO2と再生エネルギーからe-メタンの生産を行うプロジェクトを推進している。

- Idemitsu Kosan(出光興産) – 再生可能エネルギー源から合成燃料を製造する技術の開発に取り組んでいる。

- Toyota(トヨタ) – 水素を使用したクリーンエネルギー車の開発に力を入れており、その延長としてe-fuelの可能性も探っている。

- Mitsubishi Corporation(三菱商事) – エネルギー事業の一環として、合成燃料の市場開拓に注力している。

- Asahi Kasei(旭化成) – 炭素循環技術を活用した燃料の開発に力を入れ、環境負荷の低減を目指している。

パランティア・テクノロジーズ(PLTR)

5月6日に会社が発表した1-3月期の決算内容とガイダンスは以下の通り。Non-GAAPベースのEPSは市場予想と一致したが、Revenueベースでは市場予想をビートした。またガイダンスについても市場予想を上回ったが、決算発表前に25.21ドルをつけていた株価は△15%以上の下落となった。発表された内容は下記の通り:

- Q1 Non-GAAP EPS of $0.08 in-line.

- Revenue of $634.33M (+20.8% Y/Y) beats by $16.72M.

- 顧客数は前年比で 42%、前四半期比で 11% 増加

- 米国のコマーシャルハイライト

- 米国の商業収益は前年比 40%、前四半期比 14% 増加して 1 億 5,000 万ドル

- 米国の法人顧客数は前年比 69%、前四半期比 19% 増加し、262 社となった

- 米国のコマーシャル残存取引額(「RDV」)は、前年比で 74%、前四半期比で 14% 増加

- 「Rule of 40%」の スコアは 57% ※SaaS企業の成長の健全性を示す指標で、売上成長率と営業利益率の和が40%を超えていると健全であるという目安。

- 2024 年第 2 四半期については、次のことが予想されます。

- 収益は 6 億 4,900 万ドルから 6 億 5,300 万ドルの間、市場予想は6 億 4,275 万ドル

- 調整後の営業収入は 2 億 900 万ドルから 2 億 1,300 万ドルの間。

- 2024 年通年:

- 収益見通しを市場コンセンサス 26 億 8,000 万ドルに対して、 26 億 7,700 万ドルから 26 億 8,900 万ドルの間に引き上げる。因みに、以前の見通しは26 億 5,200 万ドルから 26 億 6,800 万ドル。

- 米国の商業収益見通しを少なくとも 45% の成長率に相当する 6 億 6,100 万ドルに引き上げる。

- 調整後の営業利益ガイダンスを 8 億 6,800 万ドルから 8 億 8,000 万ドルに引き上げる。

- 調整後フリー キャッシュ フローは引き続き 8 億ドルから 10 億ドルになると予想。

- 今年の各四半期においても、引き続き GAAP ベースの営業利益と純利益が予想。

パランティア・テクノロジーズ(PLTR)のビジネスを説明するのは簡単ではない。何故なら、ある程度はAIについての知識と、そもそもビッグデータ解析ということについての知識が無いと、この会社が何をする会社なのかと言うことが中々理解出来ないであろうからだ。ただ、パランティア・テクノロジーズは、オラクル(ORCL)と提携して、所謂「ソブリンAI」と呼ばれるビジネスも強化し始めている。

極めて端的に言えば、この会社はAIをチャット利用の賢い話し相手、相談相手という存在として満足している組織に対して、それ以上の、本来的なAIの有効利用が出来るようなソフトウェアを提供する会社だ。実は主たる顧客には政府部門が多く、近時のイスラエル・イランの緊張状態、或いはロシアによるウクライナ侵攻などでは、西側諸国の頭脳として貢献しているような存在だ。それが近時は民間部門を顧客に取り込むようになり、超有名どころの大手企業などが契約し顧客になっている。

その肝となるのが、AIPと呼ばれる、セキュリティを確保したお客様のプライベートネットワークで、LLM(大規模言語モデル)や他のAI(人工知能)を安全に最大活用するシステムなどが好調に売り上げを伸ばしている。ただ、AIに対する理解が不充分であること、また何がAIが学習出来るデータかということを顧客側が理解していない場合が多く、前四半期から「BootCamp」という実地訓練型研修を導入したことにより、BootCamp参加者の殆どが7桁の契約(100万ドル単位の契約)に即座に及ぶというほどになっている。また近時は米国政府でもBootCampを立ち上げた。

この会社の決算内容は決して期待を裏切るようなものではなかった。ただ、市場が期待していたのは、もっととてつもない「Beat」だったのかも知れない。ただそれは「AI」というものの現状と将来の発展成長がまともに理解出来ていない市場からの過剰な期待過ぎたのかも知れない。とは言え、利益も出ていない会社に「絵に描いた餅」を夢見るような話ではなく、寧ろ真っ当に成長している会社と見ることが出来る。Non-GAAPベースのFWDのPERは62.88倍で、少なくとも現状のテスラの67.26倍よりも割安なのは確かだ。

アーム・ホールディングス(ARM)

5月6日に会社が発表した1-3月期の決算内容と今期及び通期のガイダンスは以下の通り。市場予想に対しては全項目で上回る結果となったが、パランティア・テクノロジーズに対するものと同じく、Mr.Market(市場)は納得されなかったようだ。とは言え、決算発表後こそ翌日は売られたものの、週末は買い戻されて殆ど変わらずの水準にまで戻している。決算で発表された内容は下記の通り:

- Q4 Non-GAAP EPS of $0.36 beats by $0.06.

- Revenue of $928M (+46.6% Y/Y) beats by $49.76M.

- Guidance and Results

- Q1 Revenue $875m – $925m vs. $864.44M consensus; Non-GAAP fully diluted earnings per share $0.32 – $0.36 vs. $0.31 consensus.

- Annual Guidance FYE25 Guidance

- FYE25 Guidance Revenue $3,800m – $4,100m vs. $3.98B consensus; Non-GAAP fully diluted earnings per share $1.45 – $1.65 vs. $1.53 consensus.

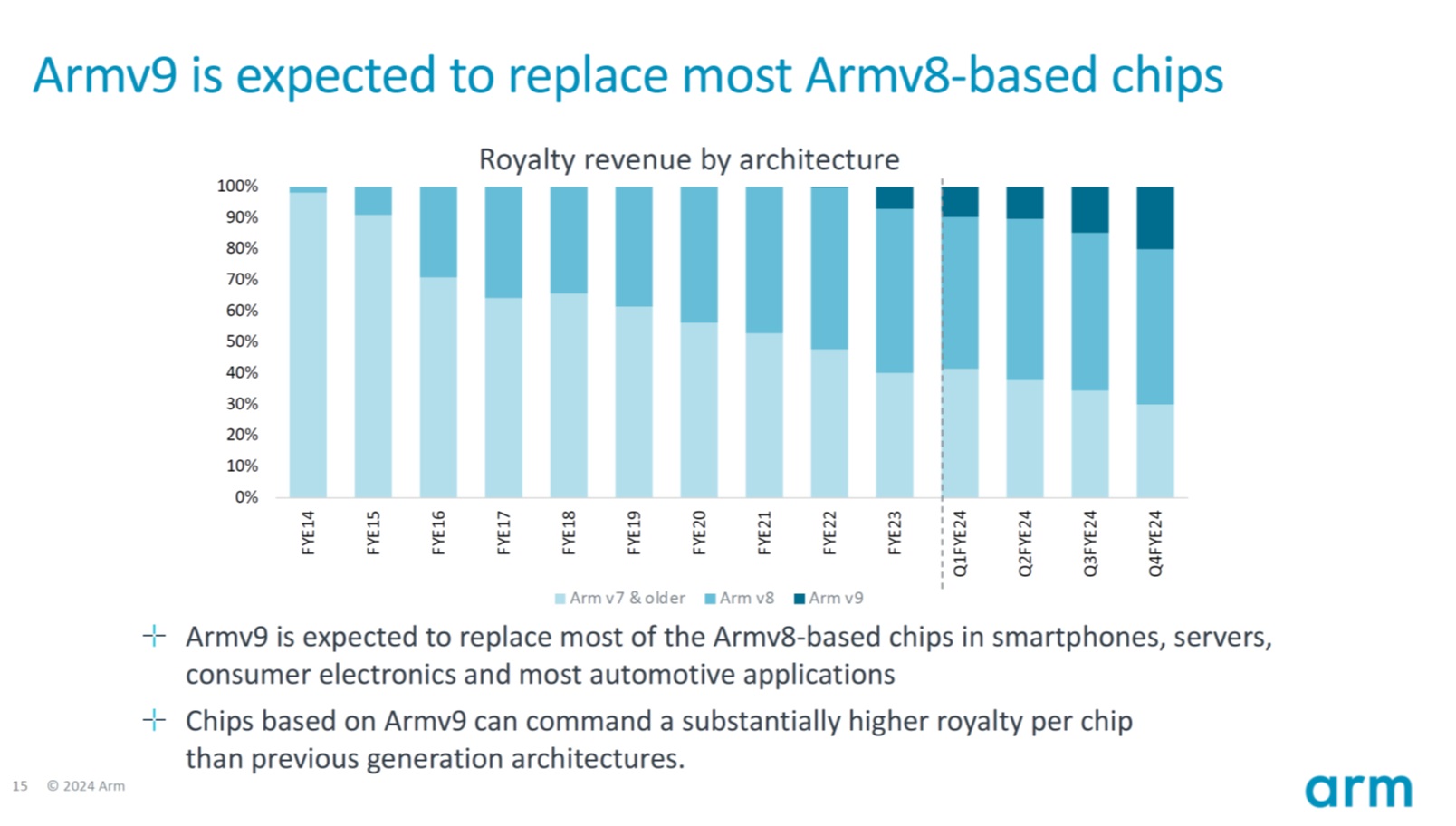

この四半期の売上高は前年同期比47%増の9億2,800万ドルとなり過去最高を記録、Non-GAAPベースの1株あたりEPSは0.36ドル。ライセンス収入は前年同期比 60% 増の 4 億 1,400 万ドル、ロイヤルティ収入は 37% 増の 5 億 1,400 万ドルとなっている。これらの流れを司っているのは、2021年3月30日に10年ぶり刷新となった64ビット化されたArmv9へのArmv8からの刷新だ。Armv8の時代は基本的にスマホがメインの利用目的だったが、近時ではそれ以外、データセンタで利用されるCPUにも使われるようになり、Armv9は加速度的にリプレイス需要が進んでいる。

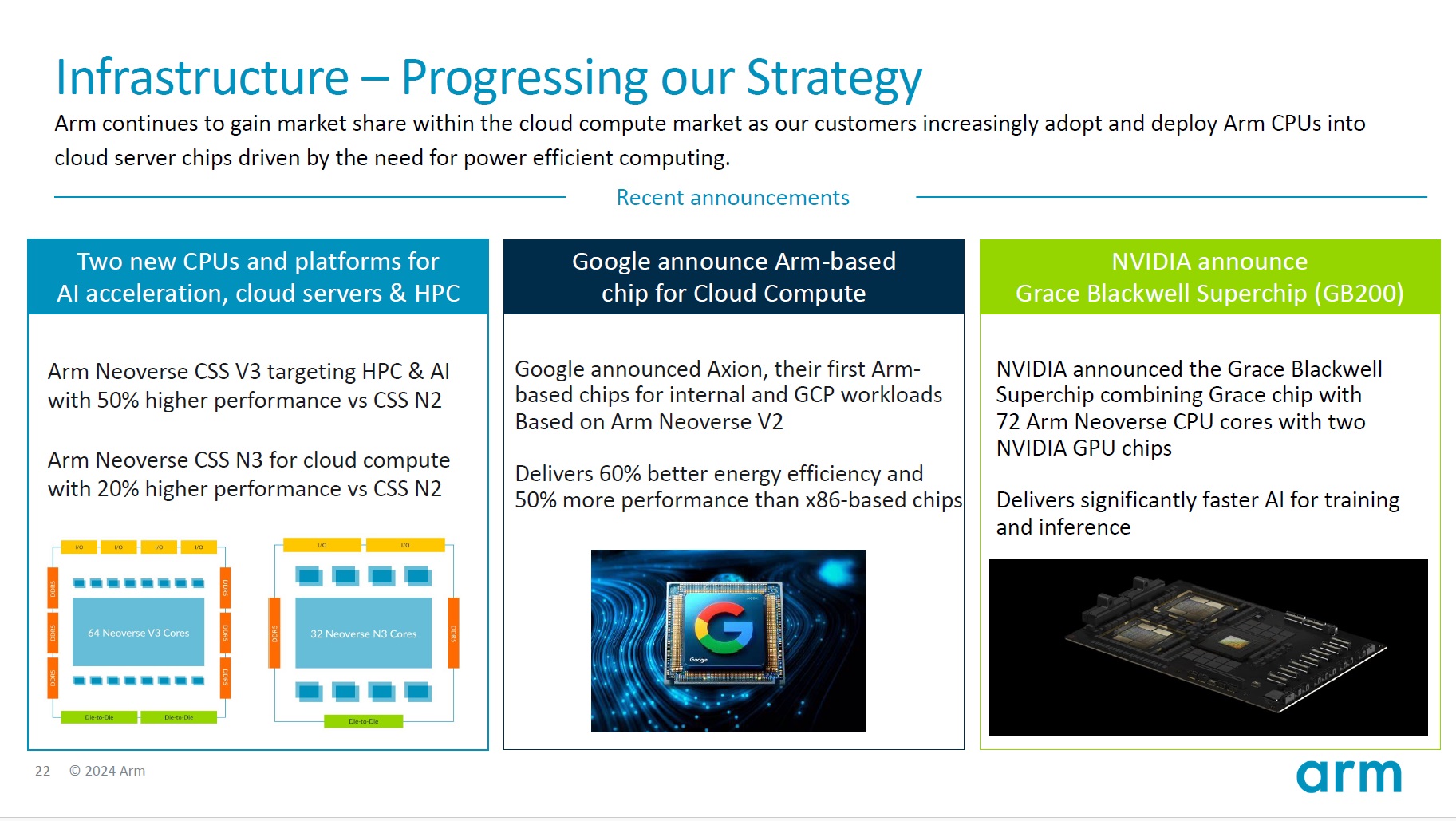

その利用目的の中で、IPO プロセス中に ArmのレネCEOはエヌビディアのGrace Hopperのことを話しているが、それはエヌビディアの最新の発表である Grace Blackwell に採用され、これらの AI アプリケーションにおけるデータセンターの ARM の加速が見られる。 Grace Blackwell のようなチップの設計に関して得られる利点の 1 つは、ARM CPU を NVIDIA GPU と統合することで、CPU と GPU 間の相互接続を実現し、より高度なアクセスを可能にすること。メモリは、AIのトレーニングおよび推論アプリケーションの制限要因の 1 つで、x86アーキテクチャーに外部接続する従来方式のシステムでは、低速なPCI バス経由で接続する必要がある。だがBlackwellのようなNVLinkを使用した場合はメモリ帯域幅が大幅に向上する。つまり、データセンターでの ARM の採用が、おそらく以前示された数字よりも早く増加するということなどと、レネCEOは語っている。下のスライドの右側に、エヌビディアのGrace Blackwellのことが説明されている。

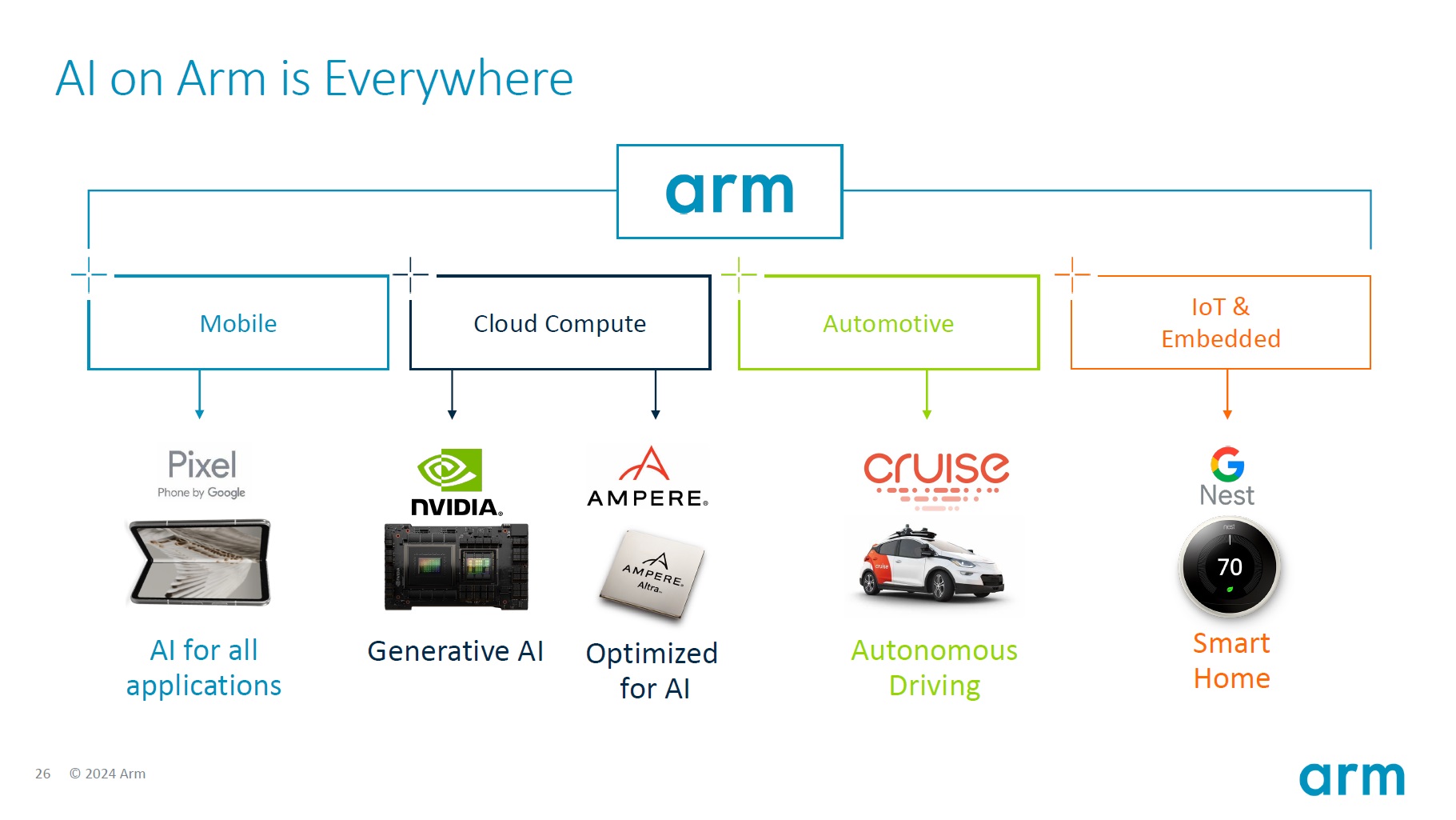

ならば何故、何にMr.Market(市場)は納得しなかったのかと言えば、やはり時間軸の問題だろうと推察する。下のスライド、「ArmのAIはあちらこちらに拡がる」といった意味のスライドになるが、さはさりながら、現時点で身近にありそうなものと言えば、Google Pixel(スマートフォン)のものぐらいかも知れない。勿論、Cloud Computeの分野のものは加速しているが、自動運転のサンプル画像のGMクルーズは、現状、やや躓いている。IoTなどの部分、これはAMDの例と同じことで、例えばSmart Homeは、まだまだその普及過程で、とてもとても成熟するタイミングが見えるような状況には遥かに遠い。だが間違ってはいけないのは、その時が来ない話をしているのではなく、着実に順番は回ってきているということ。

最後に、レネCEOは凄い自信を見せるコメントを残したのでご紹介しておく。「私たちは来年の成長見通しに非常に自信を持っています。昨年は 20% を超える収益成長を達成しましたが、今年および今後数年間はさらにそれを上回ると予想されます。当社の成長は加速しています。最後に、ARM が収益を 10 億ドルに達するまでに 20 年かかりました。 20億ドルを達成するまでに10年かかりました。今年は、最初の20億ドルの年からわずか2年で30億ドルを突破し、今年は40億ドル近くになると予想しています。未来は非常に明るく、私たちは ARM を経営することになるので、私たちの将来についてこれ以上に興奮することはありません。」

まとめ

この約3週間、日々大変面白いドラマを観させて貰った。そう決算発表だ。そしてどうにもせっかちで、おっちょこちょいだなと思ったのが「Mr.Market」と称した市場動向だ。新しい時代の流れ、すなわち、テクノロジーの波が起きている時には往々にしてそうならざるを得ないとは思うが、余りにも「Mr.Market」は不勉強な気がしてならない。以前お伝えしたように、何もかもがトップダウン型のインデックス運用至上主義になってしまったことで、恐らく、こうした技術の話を噛み砕いて市場参加者に伝える「トランスレータ―(通訳)」役が居なくなってしまったのだろう。

今回取り上げたローム(6963)のパワー半導体の話、現在では半導体の素材そのものの話もあれば、そもそも電圧の違いによるパワー半導体メーカーの棲み分けというのも存在するが、「パワー半導体」と括り出すまでが、現時点では精一杯な「Mr.Market」なのだろう。例えば、エアコンや冷蔵庫で使うパワー半導体と、スマホやオーディオ機器などの家電品で使うそれでは、全く仕様が異なってくる。ならば、大電流が流れるEV系車両の場合は?という話だ。ただクルマ用途と言っても、EVの駆動モーターに関わる電気まわりと、ADASやインフォテイメントに関わる電気周りでは、これまた全く違った世界が待っている。

だからこそ、決算発表のタイミングで市場が混乱して右往左往する時は、信念を以ってジックリ、そしてのんびりと過ごすか、数多ある収益チャンスに乗り込むかだ。株価の基本は企業収益であり、企業収益をあげるためには、「損して得取れ」というタイミングが企業経営には必ずある。近時のアマゾンドットコムのAWS顧客への対応がその典型だった。恐らく今となっては顧客の心をガッチリと掴んで「AIの利用を考えているだけど・・・」と言った相談を寄せていることだろう。メーカーの時間軸は、四半期決算の時間軸には合わないことが多い。「収益構造を維持した上で、多くのステークホルダーの皆さまと共に持続的に成⾧するため、未来への投資合計2兆円」という意味、まっとうに現代国語を理解するなら、その真意は誰にでも分かりそうなものにと、「円高にはならないな」と思う今日この頃だった。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「AmazonはECかAIか 決算発表を見て今後を知る」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全58本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。