NYダウが40,000ドルを超えて着地

S&P500も5,300pts超え、ナスダックも最高値圏、実は・・・

先週の米国株式市場はNYダウが史上初の40,000ドル超えで着地ということもあるが、ご承知の通り、水曜日にS&P500もナスダックも史上最高値をつけ、物静かにブル・マーケットに突入している感じだ。その一方で、日経平均株価は38,787.38円台と、どこか冴えない感じに思われているかも知れないが、TOPIXの方は高値圏にあることは確かだ。因みに、NT倍率が最も高かった3月4日の14.82倍でTOPIXの現値から計算すると日経平均株価は40,690.09円とほぼほぼ最高値圏の時と同じ水準に変わる。つまり、年金基金やTOPIX型のベンチマークで運用している機関投資家のポートフォリオは、かなりパフォーマンスが良い状態になっているであろうということ。

その背景となった一番の要因は、やはり米国市場が落ち着いて、再度ソフトランディング・シナリオにトーンが変わったからだろうと思われる。後述するが、インフレ指標であるPPIとCPIが共に「過激な強さ」は示さず、若干ながらもFRBの利下げ期待を抱かせるものだったからだ。また、これまでの決算シーズンがおおむね堅調だったことも好感度に拍車をかけており、今週決算発表を行ったWalmart(WMT)も過去最高値を記録した。 既に400 社以上の企業が第 1 四半期の結果を発表しているが、その80% 近くが予想を平均 8% 以上上回っている。米国市場の株価は如実にこれに反応したと言えるだろう。S&P500は週間ベースでは4週連続高となるが、これは2月以来の長期連続上昇局面となっている。

先週の日米株式市場の各種インデックスの騰落率は下記の通りとなっている。

その一方で、今週現地時間22日の取引時間終了後にエヌビディア(NVDA)の決算発表が行われる。既に決算を発表している企業の決算内容からの類推、或いは、ロイター通信が報じた「マイクロソフト(MSFT)はエヌビディア(NVDA)のGPUの入手がなかなか進まない現状に対して、エヌビディア製のGPUに匹敵するアドバンスト マイクロ デバイセズ(AMD)の主力AIチップMI300X の AI チップのプラットフォームをAzureで提供するつもりと報じたりされた状況からの類推で通常に考えれば、決算が悪い訳は無いだろう。もし、市場が飛んでもなくdemanding(欲深い)な期待値を抱いていない限りは、いい方向に進むことが期待出来る。

注目されたPPIとCPIは適度なデータだった

今月はCPI(消費者物価指数)よりも先にPPI(生産者物価指数)が発表された。PPIは5月14日、CPIが翌日の5月15日だ。案外この順番だったことも今回は良かったのかも知れない。念のために確認しておくと、PPIとは企業が生産する商品やサービスの価格変動を反映し、CPIは消費者が購入する商品やサービスの価格変動を反映する。

4月のPPIは前月比0.5%上昇と市場コンセンサスの0.3%上昇を上回った。通常ならば「ほら、インフレが粘着質のままだ」とばかり悲観論に包まれる筈だが、一方で、3月分が確定値が0.1%低下(速報値0.2%上昇)に下方修正となった。修正の絶対値幅は0.3%に過ぎないが、プラスがマイナスに変わった意味はとても大きい。また前年同月比で4月のCPIは2.2%上昇と、これは市場コンセンサスと一致した。その上で、FRBが重視すると言われる個人消費支出(PCE)価格指数の算出に用いられる主要カテゴリーは比較的落ち着きを示したと解釈された。これらのことから、市場の悲観ムードは和らぎ、寧ろ金利低下を僅かだがもたらす結果となり、一旦は上昇しかけた金利も、結局は10年債利回りで前日比5bp低い4.44%に低下した。併せて、FRBパウエル議長がアムステルダムで開かれた銀行関連のイベントで講演し、その中で「次の動きが利上げになる可能性は低い。政策金利を当面維持する可能性の方が高い」と言われたことも市場の安心感を誘ったと思われる。ただ、それでも翌日のCPIを見るまでは「安心出来ない」と、半身に構えたまま14日のNY市場は終わったという感じだった。

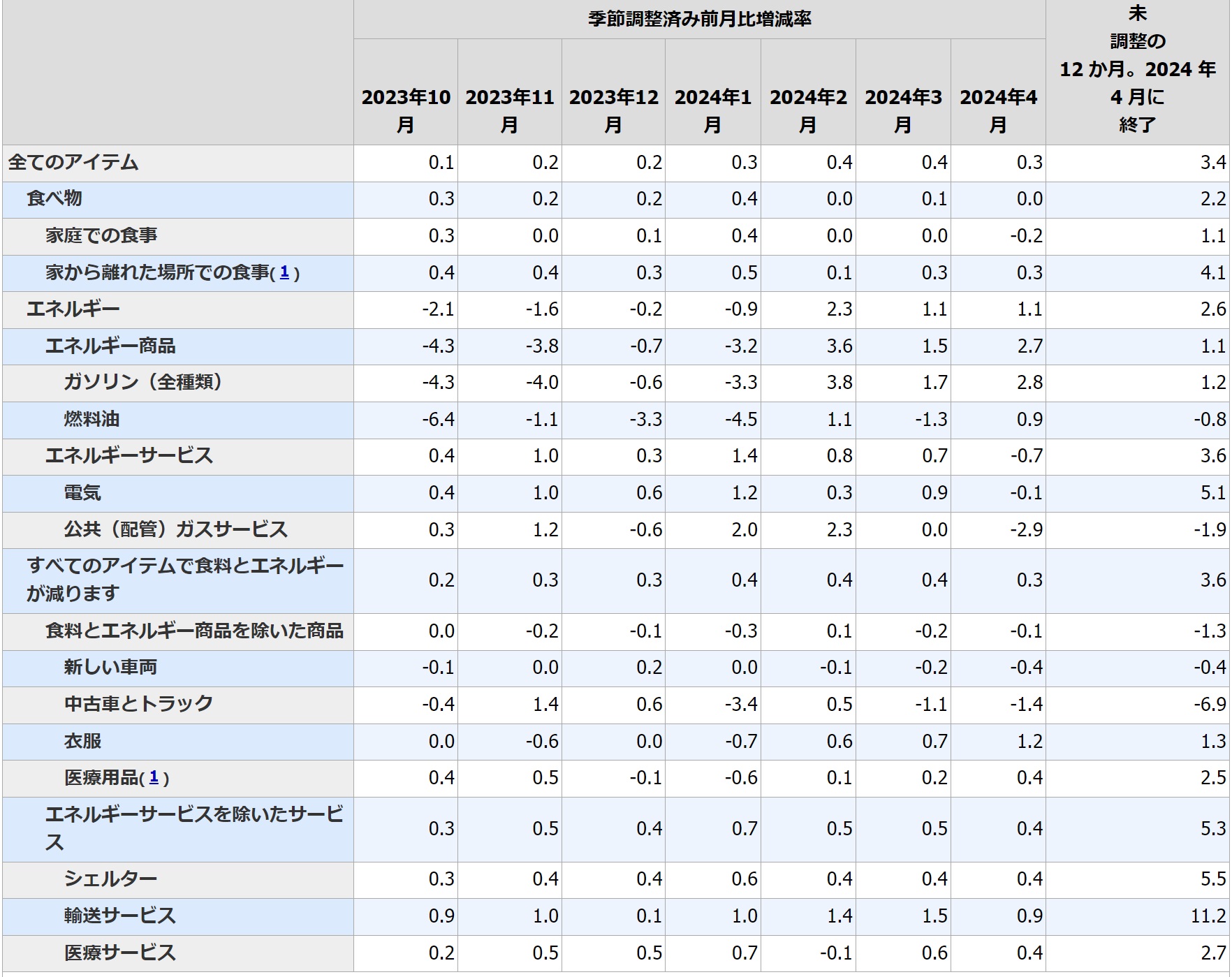

翌日発表された、肝心な法と思われたCPIは、変動の大きい食品とエネルギーを除くコアベースで、前月比の伸びが6カ月ぶりに鈍化し、米金融当局が年内の利下げ開始を検討する上で小さな一歩となると評価された。発表元の労働統計局が住居費とガソリンが総合CPIの伸びの70%余りを占めたと発表したことも後押ししたと言える。下に実際のデータをお見せする。ただ、下の表で確認すると、必ずしも労働統計局が言っていることの裏は取れない気もするが、逆に言えば、何としても、どちらでも良いように取れるとも思えるのは、私の気のせいだろうか。

ただ、市場はもうひとつ気掛かりにしているものがある。それが来週22日に発表されるエヌビディア(NVDA)の決算だ。市場なんてものは(と私が言ってはいけないのかもしれないが・・・)、常に何だかんだと言い訳をつけながらグズグズする時がある。現時点で与えられた諸情報からすると、余程過大な期待を市場が抱いていない限り、そうそう簡単にエヌビディアが市場を失望させる決算を発表する状況には無いと思うが、こればかりは3カ月毎という短いタームでの話でもあり、絶対にエラーが起きないとも言い切れないのは事実。ただ常識的に考えて、市場コンセンサスはBeatしてくると思われるが、近時流行りの「ガイダンスは市場コンセンサスをアウトパフォームしたものの、期待したほどのアウトパフォームでは無かった」などと、言い出す可能性ぐらいは、頭の片隅に置いといて頂いても良いかも知れない。ただ、仮にそんな事態になったとしても、基本的な流れは何も変わっていないとは断言出来る。寧ろ、私には状況はより加速しているとさえ見えている。

決算発表シーズンもひと段落、機関投資家は?

前年度の決算発表も一段落だが、実は今の時期が本来的にはアナリストやファンドマネージャーは一番忙しい。何故なら、各社が発表した決算内容を精査しながら、今までの投資方針との整合性の確認(要するに見立ては間違っていなかったのかという答え合わせ)と、今後の投資方針を再検討する時に入るからだ。いつもお伝えしていることだが、決算発表直後の株価の動きは極めて短期的な条件反射のようなもので、年金基金や投資信託などの機関投資家が実際に自分のポジションを(買い増しや利食いや損切りのために)変更して、各社の決算結果がファンドの内容に反映されるのはまだ先の話となる(勿論、多少は直ぐにも動かすことはある)。例えば年金基金ならば、6月末のポートフォリオの状況を基金側にレポート(四半期報告)するので、それまでに考え方を整理し、ポジションを動かし、パフォーマンスを検証して、運用受託責任者(生命保険会社、信託銀行或いは投資顧問会社など)として一連の報告書もまとめ上げるからだ。そうした作業に先立って、まずは決算発表があれば概ね同日に開催される決算説明会に参加し、そして投資銀行や証券会社がアレンジする機関投資家向けのスモールミーティングなど、更に詳細な質疑応答などの機会を得て、情報収集と整理に忙殺される。個別に企業のIRセクションにインタビューなどを行うことも当然あるが、「フェアーディスクロージャー(公正な情報開示)」のルールが厳しくなった昨今、個別インタビューの機会に、まだ公開されていない情報を聞ける機会は滅多になく(下手に開示すると、発行体側もインサイダー取引などの違法行為にも該当する)、考え方の整理にお付き合い頂くという感じだ。もしくは決算説明会時の会社側説明の意図を再確認したり、「○○○という理解で正しいですか?」とか、「細かい数字のことで恐縮ですが、ここのこれとこれの辻褄が合わないように思うのですが、私の計算の何が間違っていますか?」というようなことを確認したりする程度が精一杯だ。この辺のフェアーディスクロージャーに対するコンプライアンス意識は、日本企業よりも米国企業の方が厳しいように感じる。ただ、そうした地道な作業を続けて、機関投資家は投資判断を練り直すということは頭の片隅に置いといて貰っても良いだろう。

一方で、機関投資家にはそういう機会があるにもかかわらず、個人投資家にはなかなかそうしたチャンスは与えられていないのは事実だ。ただその機関投資家や証券会社のアナリストであっても、企業分析のための原点となる資料は、あくまでも決算発表時に開示される決算短信や、その時のプレゼンテーション資料であって、あとはアナリストやファンドマネージャーが自分自身で作り上げるリサーチのデータベースみたいなもの(個別銘柄毎にExcelでファイルを作ったりする)ということになる。その意味では個人投資家が特別機関投資家に対してビハインドになるわけではない。ただ、決算短信などを見慣れている人は当然少ないであろうし、仮に「見てもなかなかどこを見たら良いのかも分からない」というのが現実かも知れない。とは言え、恐らく最も彼ら/彼女らと個人投資家の人達の違いのは、資料の違いというよりは、注目しているひとつひとつの企業を観察し続けている期間の違いだと思われる。たとえば、1年分の決算資料(本決算分とその後の3四半期分)を仮に慌てて拡げたとしても、僅か1年分の時系列データでは、その企業の本来的な活動状況はなかなか見えてこない。企業がよく策定する中期経営計画というのは、概ね3年から5年のタイムホライズンを持っており、最初の一年は貯めの期間で、熟成させて、そしてジャンプするなんてことは、通常にあり得る状況だ。特に製造業だと設備投資ひとつとってみても、新工場が実際に稼働して生産能力増強が数字になるまでには最低でも2,3年は掛かるのは当たり前だからだ。それを3カ月毎の四半期決算でチクチク・ネチネチ攻めても、単に企業側からすれば呆れられるのがおちだ。だからこそ、ひとつの銘柄を、ある程度の期間は追い続けることが重要だとも言える。

証券会社でセミナーをしたり、或いはメディアでコメントをしたりすると、時々、驚くほど「マニアック」な銘柄名を挙げて、どう思うか質問を受けることがある。正直、それにはかなり驚かされる。情報が溢れかえっているしまっている時代だからだろうか、そこまでニッチな銘柄を追い掛けなくても・・・と思わされるが、どうも質問を掘り下げてみると、既に投資されている場合の方が多く、もう一度驚いたりする。何故なら、その企業のビジネスを理解されているとは思えないことの方が現実には多いからだ。

個人投資家と、IPO銘柄にプライベート・エクイティと

その意味においても、私は個人的な感覚として、IPO銘柄、要は新規上場企業に個人投資家の人達が好んで投資をしているのを見ると「勇気あるなぁ」と思ってしまう。勿論、IPOに応募する時は「(発行)目論見書」が直前に手に入る(法的にも交付していないと販売者側が罰せられる)が、その入手タイミングから募集応募までの短い時間で、その企業の内容を精査し、把握し、投資可否を判断するのは、よほどその業種・業態に知見があるか、未公開の内から親しんでいるかしない限り、極めて(時間的制約としても)物理的にも困難だからだ。また常に「なんか面白い銘柄はないのか?」とばかりに、日替わりメニューのように興味を拡げる人が多いのも個人投資家の特徴かも知れない。だからかも知れないが、昔から「何でもかんでも、どのセクターの銘柄についても詳しい市場関係者」の情報は信頼したことが無い。理由は、聞きかじり情報の横流し以外、それは人間の能力として無理だからだ。

昨今話題の「未公開株」、別の呼び名は「プライベート・エクイティ」だが、正直、これらを個人投資家の人達に販売し始めようという昨今の世の中の動きには、正直、「正気の沙汰か?」という思いで様子を見ている。古くから「貴方だけ耳寄りな話なんですが・・・」と未公開株の話で詐欺が行われた例は枚挙に暇がない。だから多少は「未公開株」という言葉の響きに”胡散臭い”ものが感じられる人は多いかも知れないが、いつもの日本人の癖なのか、カタカナにされると滅法弱く、ガードが甘くなる。それが「プライベート・エクイティ」という呼び方だ。この言葉の反対は「パブリック・エクイティ」であり、つまり公開株、上場株式のことになる。

ただ「プライベート・バンク」という言葉の「プライベート」という連想が被るのか、超富裕層向けの特殊な金融商品、何やら秘密めいた儲けの匂いがする特殊な金融商品、そんな類のもののように連想されてしまうのかも知れない。ただ、断言させて頂くが、「未公開株」と呼ぼうが、「プライベート・エクイティ」と呼ぼうが、単に上場する前の、上場出来るかどうかもまだ分からない新興企業などの株式、或いは、合併や会社分割などに関わる資本異動などに関連する発行体の株式など、凡そ普通の個人投資家が近づいて良いものではない。ベンチャーキャピタル(VC)が投資先を決める際の判断基準の一つは、10件の案件の中から、1件か2件、上手にエグジット(上場)に成功してくれれば、残りの8件から9件は破綻しても、トータルリターンは充分という発想が根底にあっての投資判断の仕方となっている。VCは決してひとつの投資先に全力投球などしていない。そして、そうしたエグジットの方法のひとつとして、「未公開株」或いは「プライベート・エクイティ」として、どこか他のVCやファンドに売ってしまうという方法があるということ。そうしたものを専門の業者(投資家)は、それぞれのリスク管理ノウハウを駆使して、納得して購入する。そんな資本市場の狡猾な構図をよく理解もせず、というよりも適切な解説を行うことなく「パブリックからプライベートへ」などと公言しているのを聞くと、よく「金融庁がこれを認めているなぁ」と不思議に思う。つい先日まで、「貯蓄から投資へ」と旗を振り、その中で、「国民の投資リテラシーを高めないとならない」と言っていたような気がするが、既に「プライベート・エクイティ」への投資を一般に解禁出来るほどに国民の投資リテラシーは高まり、またそうした特殊(私に言わせれば特殊だ)な金融商品をリテールで販売出来るほどに販売体制などのルール作りは出来たのか、「投資家保護が最重要課題だったのではないの?」と訝しんでしまう。プライベート・バンクの元商品ヘッドのキャリアに照らして、日本で、仮にそれが超富裕層対象だと言えども、きちんと投資のリスク管理が出来るゲートキーパーの人が窓口についていない場合、危険だと思う。資産運用に手品は無いのだから。

決算短信の読み方(トヨタ自動車(7203)を例に)

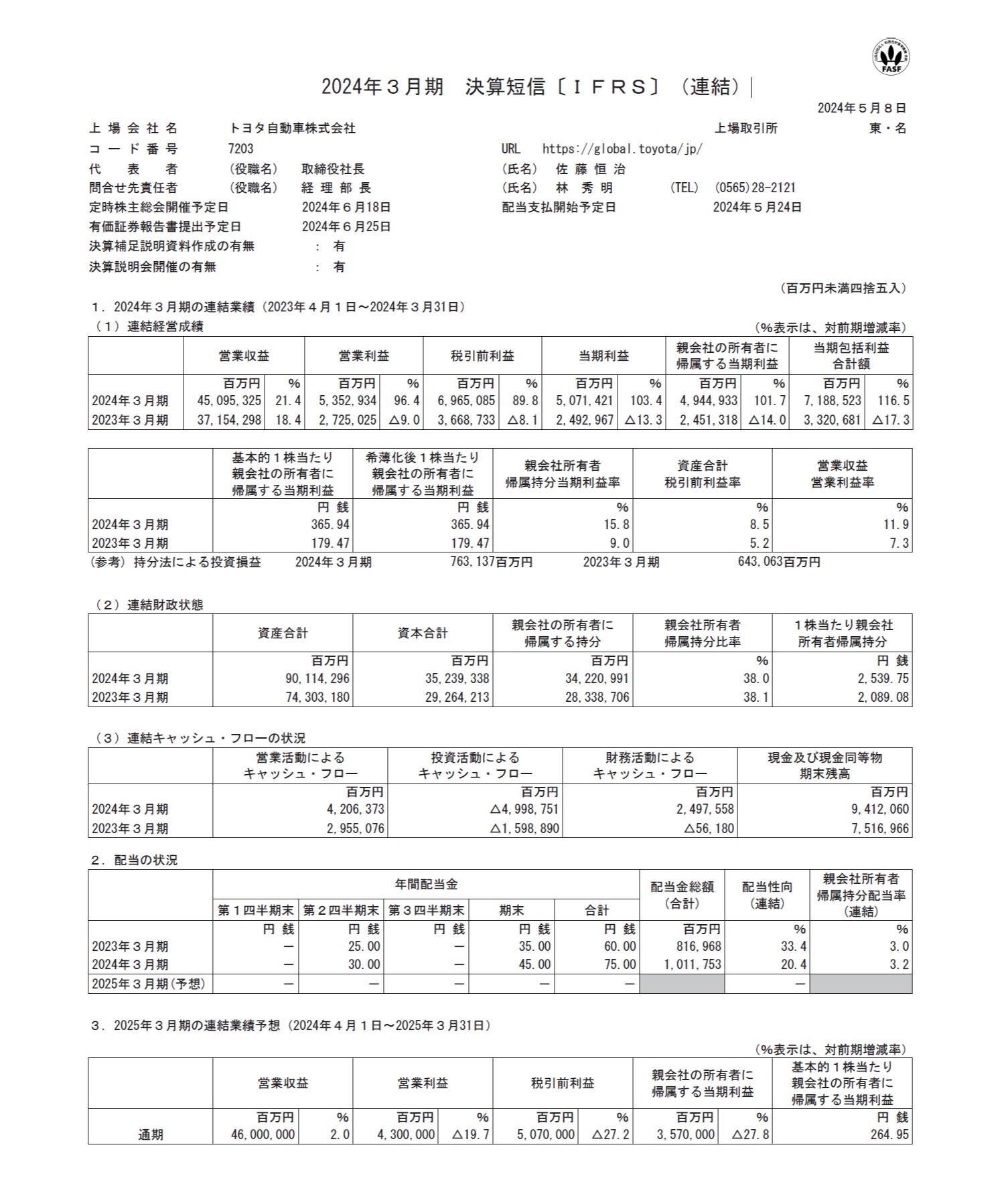

そこでBack to Basicということで、決算を確認する上での基本となる「決算短信」の読み方について、あらためて概説してみたい。表紙を含めて、全部で28頁になるトヨタ自動車の決算短信を次のリンクをクリックして貰えば、PDDファイトとしてダウンロード出来るようにしてあるので、是非ダウンロードして参照してみて欲しい。

全部で28ページにも及ぶと聞くと「そんなにあるの?」と思ってダウンロードすることさえも及び腰になる人もいるかと思うが、個人投資家の人に見て頂きたいのは、その内の5頁ぐらいだ。大半を財務諸表など専門的な部分が締めるのが決算短信なので、何も28頁全部に目を通す必要はないだろう。因みに、アナリストやファンドマネージャーは、その財務諸表の数値をExcelに時系列に打ち込んで、差分を取ったり、比率を計算(一度計算式を埋め込んでおけば、あとはデータを入れるだけ)したりして、何かを読み取ろうとするが、題材にトヨタ自動車の決算資料を選んだのは、日本一の企業であるだけあって、最も確りした財務諸表になっているからだ。因みに、このプレミアムレポートに掲載する時系列データのチャート類は、一括でデータをダウンロードしたものよりも、日々、手入力でデータベース化してきたものを利用している場合の方が多い。

下記は表紙の次のページ。基本的にはこのページと、その6枚目から始まる経営成績等の概況という文章を読んで貰えれば充分だと思っている。逆に言えば、ご自身の投資先、日本株ならば是非とも、この辺りは目を通して頂きたい部分だとも言える。下のページで確認すべきポイントは、1.(1)連結経営成績とある表の営業収益から当期利益、その下段の「希薄化後1株当たり親会社の所有者に帰属する当期利益」、1.(3)連結財政状態とある表の一番右側の「1株当たり親会社所有者帰属持分」、3. 2025年3月期の連結業績予想の全項目といったところだ。勿論、無意味な数字の羅列ではないので、どれも徐々に見慣れていたければ良いのだが、重要なのは、上記の点がメインになる。特に、「希薄化後1株当たり親会社の所有者に帰属する当期利益」とある部分がすなわちPER算出の根拠となるEPSであり、「1株当たり親会社所有者帰属持分」がPBR算出の根拠となるBPSだからだ。また3. 2025年3月の連結業績とある表の中にも「希薄化後1株当たり親会社の所有者に帰属する当期利益」があり、通常はこれが今期予想PER算出の根拠、となる。因みに、日本企業の場合は、米国株で言うならGAAPの部分しか発表されず、また前段が実績(TTW)の部分であり、後段が予想(FWD)の部分となる。

では、実際にサラッと見ていきたいと思うが、最初の営業収益とあるところが、米国株で言う「Revenue」の部分だ、そしてその右の営業利益が「Operating Income」となり、当期利益が「Net Income」となる。これらに関して、上段が直近で終わった期、下段が前期となるので、その横の%表示は対前期比の増減値となる。これによると、2024年3月期のトヨタ自動車の営業利益は5,352,934百万円(5兆3,529億円)で対前期比で+96.4%になったことがわかる。営業利益と税前利益の間には、所謂金融収支なども含めて計算した経常利益があり、その下に、一時的な固定資産の売却損益などの特別損益が計上されて、そして税前利益となる。強いて言うならば、営業利益までが米国株で言うNon-GAAPベースに近く、税前利益がGAAPベースのそれに考え方のイメージとしては似ているかも知れない。これによると「希薄化後1株当たり親会社の所有者に帰属する当期利益」は、前年の179.47円から急増して365.94円となり、仮に実績ベースのEPSでPERを計算すると「3,352円÷365.94=9.16倍」などと計算することが出来る。同じように、「希薄化後1株当たり親会社の所有者に帰属する当期利益」は2024年3月期で2,539.75円なので、株価3352円の内、2539.75円を超える(3352円-2539.75円=812.25円)が解散価値を超える部分となる。前期と今期の差分が450.67円の増加となっているので、この分だと2,3年後の決算終了後には解散価値が現在の株価を上回ってくるだろうと予測することが出来る。もちろん、赤字決算で資本を欠損することに成らなければという全体だが・・・・。

そこで3. 2025年3月の連結業績とある表の中の「希薄化後1株当たり親会社の所有者に帰属する当期利益」を見てみると264.95円とある。2024年3月期の実績が365.94円だったので、約27%の減益が予想されていることになり、これが決算発表後から足許のトヨタ自動車の株価下落の要因なのは確かで、この数字をベースに今期予想PERを計算するならば「3,352円÷264.95円=12.65倍」となる。今現在のところは前述したように、アナリストやファンドマネージャーは業績予想を組み直しているところなので、なかなか市場コンセンサスと言うのは纏まっていない筈だが、ひとつ明らかなことは、前回既にラフなイメージをお伝えしたように、会社側発表の当期利益には「未来のための2兆円投資」というのが含まれていることが明白である。またクルマの地域別の販売予想もお伝えした通りであり、また為替の前提も145円となっていた。従って、トヨタ自動車の株価バリュエーションを組み立てる時に、「今期予想EPSは264.95円ですから、PERが12.65倍です!」という前提で考える機関投資家は、まず居ない。

因みに、市場コンセンサスを計算している会社(IFIS社など)が発表しているトヨタ自動車の2025年3月期の当期利益は、会社側予想が5兆700億円なのに対して、今現在公表されているもので6兆3,337億円と、2024年3月期の6兆9,651億円とあまり遜色ないところまで膨らんでくる。流石に2兆円(真水はここまで多くは無い)も未来への投資を行う為、そう容易く今期実績を上回る数値を予測値として計上するのは臆されるのだろうが、2兆円の支出の性格が、未来に大きくなって帰ってくる基盤を作るためのものである以上、マイナス分を、そのまま馬鹿正直に「マイナス」として見る機関投資家はいないだろう。つまり、例えば年内にトヨタ自動車の株式を売却したいと考えている短期志向の投資家にとっては、未来への2兆円投資が果実を生み出す前であることは事実であることから、目先の投資方針は「戻り売り」となるのかも知れない。ただ逆に、その技術動向や、未来への投資を決断するなどの経営方針を良しとする長期投資の機関投資家にとっては、値下がりする局面は「買場」という見立てになるだろう。

現在、テスラのNon-GAAPベースのPER(FWD)は68.47倍にもおよぶ。一方のトヨタ自動車のそれは、会社側発表の悪く出る今期予想PERでも12.65倍を1/6以下の割安さだ。両社のビジネスモデルは全く異なり、テスラにはより強い先進的な未来があるというシナリオがコンセンサスなのかも知れないが、この歪な状況はいつまでも続くとは、自動車産業の現状から考えても思いつかない。

右肩上がりのビジネス・トレンド

アプライドマテリアルズ(AMAT)の決算

- Q2 Non-GAAP EPS of $2.09 beats by $0.10.

- Revenue of $6.65B (+0.3% Y/Y) beats by $110M.

- 見通し: 2024 年度第 3 四半期のRevenueは $6.65B plus or minus $400 million vs. consensus of $6.58B. Non-GAAP diluted EPS is expected to be in the range of $1.83 to $2.19 vs. consensus of $1.97.

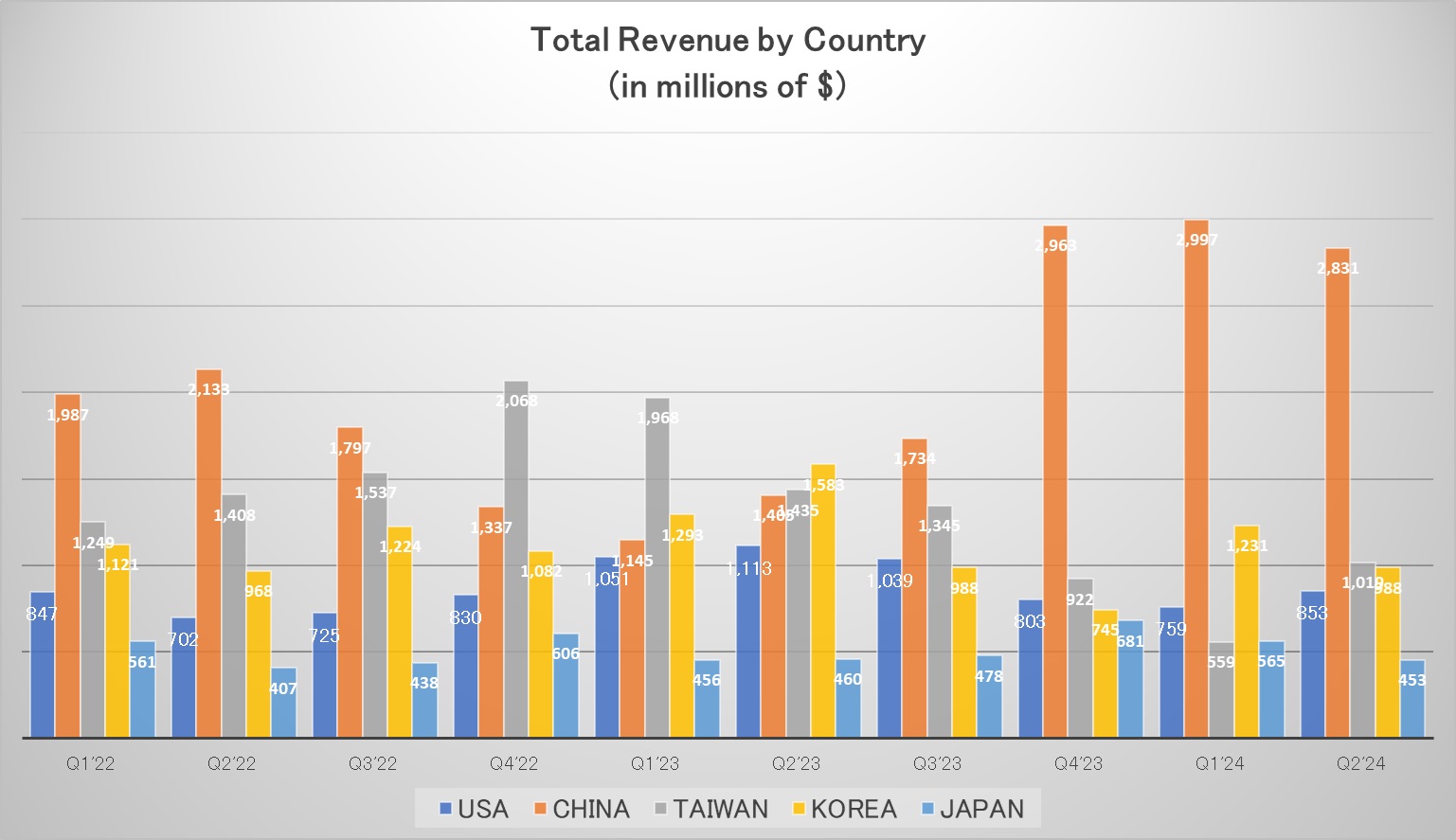

今回の決算を受けて社長兼CEOのGary Dickerson氏は、「アプライド マテリアルズは、AI、IoT、電気自動車、クリーンエネルギーといった技術における、大きな変革を支えるチップ向けの最先端の材料工学技術を豊富に持っています。これにより、当社はこれらの長期的な成長トレンドに乗って、さらなる成長を遂げる絶好のポジションにいます」と言っているが、下のチャートで示した通り、市場の懸念はやはり中国にあるようだ。ご覧頂ける通り、足許のアプライドマテリアルズの収益を少なくとも3四半期は中国向けの売上が支えているが、残念ながら、米国の対中国向けの規制の影響もあり、減少トレンドにあることは間違いない。勿論、この3四半期で中国向けが伸びている背景には、中国企業の焦りもあっただろうと思われるが、アプライドマテリアルズのビジネス構造上は中国リスクがかなり高いと思わざるを得ないのも事実。どう贔屓目に見ても、日本が中国の代わりになれるような売上にはなっていないし、それは当分有り得ない話だろう。

半導体製造技術の変革点

最近、「Inflection」という単語をテクノロジー分野ではよく聞くが、要は「変革点」という意味とお持って頂いて良い。下に示すスライドのタイトル「Enabling Customer Roadmap Inflection」というのは、要は「顧客ロードマップの変革を可能にする」のは当社の製品だということだ。DRAMの材料工学から、記憶素子が論理素子の技術を受け入れると言った話に始まり、それがHBMことHigh-Bandwidth Memory(高帯域メモリー)というエヌビディアのBlackwellに搭載されたような高帯域メモリーに変わるための積層技術のようなものになる現状を説明し、そして最終的にはそれがひとつのパッケージに包まれるということを案内している図だ。この大きなテクノロジーの変革点でアプライドマテリアルズは大活躍出来るとCEOは言っている。

その背景となるのが、下記スライドが示すような流れだ。この技術の流れについては、間違いないものと、他の企業の決算などを見ても断定出来る。アプライドマテリアルズは間違いなく、CEOが言う通り、この流れの中で大活躍出来る存在だが、短期的には上述の中国リスクは、米国大統領選挙の結果に関わらず、注意が必要だろう。ただそれは手放した方が良いという意味ではなく、短期的嫌な思いをする可能性までは否定し切らないという程度の話。市場の目線が、足許にあるか、未来にあるかによっても短期的な株価の動きは変わる時がある。

Walmart(WMT)が利用するAIモデル

報道によれば、「足元の米消費は軟調さを示す指標やデータが増加している。15日発表となった4月の小売売上高(季節調整値)は前月比横ばいだった。ホームセンター最大手のホーム・デポの2〜4月期決算は減収減益となったほか、外食大手のスターバックスやヤム・ブランズも数年ぶりに減収となった」ということだが、そんな米消費に「インフレ疲れ」による減速感があるなかで増収を確保したのがWalmart(WMT)だ。発表された決算内容は、下記の通り、RevenueでもEPSでも市場コンセンサスを上回っている。

- Q1 Non-GAAP EPS of $0.60 beats by $0.08.

- Revenue of $161.5B (+6.0% Y/Y) beats by $3.36B.

そのWalmartが伝統的に主戦場として目指すところは「Everyday Low Price」の安売り合戦の戦場であることは事実だが、実は近時Walmartの成功をリードしているのは、高所得者層の取り込みである。そしてこの裏にあるのが「Walmart Luminate」と呼ばれるAIを利用したモデルだ。でもこのAIは大規模言語モデルを使う、所謂「生成AI」ではない。具体的に「Walmart Luminate」とは、Walmartが提供するデータおよび分析プラットフォームで、このプラットフォームを利用すれば、小売業者やサプライヤーがWalmartの膨大なデータを活用して、ビジネスの意思決定をより効果的に行えるように設計されているもの。これにより、サプライヤーはどの商品がどの地域でよく売れているか、季節ごとのトレンド、在庫の最適化などについて深い洞察を得ることができるという。

その活用例としては:

- 在庫管理の最適化: Walmart Luminateを使用することで、サプライヤーは各店舗の在庫状況をリアルタイムで把握し、適切なタイミングで補充を行うことが出来る。これにより、在庫不足や過剰在庫を防ぎ、コスト削減に繋がる。

- マーケティング戦略の向上: 販売データと顧客行動データを分析することで、どのプロモーションが最も効果的かを理解し、ターゲットを絞ったマーケティングキャンペーンを展開出来る。

- 需要予測による計画: AIを活用した需要予測により、サプライヤーはシーズンやイベントに合わせた商品提供を計画し、売り上げの最大化を図ることが出来る。

という優れモノだ。データの可視化、需要予測、リアルタイムのパフォーマンスモニタリングなどを通じて、ビジネスの効率化と成長を支援することが出来る。「Walmart Luminate」は、全米の約4,700店舗のWalmartの店舗から集められる大量のPOSデータをディープラーニング技術を用いて分析し、需要予測、顧客分析、在庫の最適化を図るものだ。「ショッパーズ・マーケティング」などと呼ばれたりもする。

たとえば需要予測では、季節やトレンドに基づいた需要の変動を予測し、在庫管理や補充計画を最適化し、顧客分析では 顧客の購買パターンを分析し、ターゲットマーケティングやパーソナライズされたプロモーションを展開することを可能とする。在庫最適化については、在庫の過剰や不足を防ぐための最適な補充タイミングと数量を決定する。その背景にはやはり1日あたり約1,100万人の来店客数、年間で約40億人のデータ、すなわち取引データ(各取引ごとの商品、価格、数量、支払い方法など)、顧客データ(顧客の購入履歴、購買行動、ロイヤルティプログラムのデータなど)、

在庫データ(各店舗および倉庫の在庫状況、補充履歴など)、時間および場所データ(各取引の日時、店舗の位置情報など)などが大規模にビッグデータとして存在することの強みが背景にある。ChatだけがAIではないという、明らかな事例でもある。

まとめ

現代の「AI」は、今どのフェーズ?

「回帰分析」という統計学の手法をご存知の方は多いと思う。回帰分析とは、調べたいデータの項目(変数)の間の関係性を数式にして、現状の傾向の把握や予測を行う統計学の分析手法のことだ。例えば「為替が円安に振れると、A社の為替感応度は1円につき30億円だから・・・」という計算をすることがあると思うが、あれこそが基本的なA社の営業利益と為替感応度を回帰分析により数式化したものに他ならない。また株式市場を見ている人が、為替や、金利、或いは鉱工業生産指数や日銀短観、或いは雇用統計などのマクロ経済統計を気にするのも、その変動によって株式市場が動くと思っているからだ。ただその時、一般的には「動く」という程度にしか考えておらず、日経平均が具体的に幾ら変動するかまでを数式化している人はそんなに居ないだろう。そこでそれらをなるたけ「感性」だけに頼らず、機械的に統計的な確からしさをもった「具体的な数式」に落とし込むことが出来ないかを考える方法もある。

前述の「営業利益」と「為替」といった、1対1の相関関係を数式化する分析を「単回帰分析」と言うが、変数がひとつだけは説明力が足りないと考える人もいる。そこで更に後者の様に、日経平均株価と為替、金利、鉱工業生産指数、日銀短観、更には雇用統計など複数の変数によって日経平均株価の変動との関係式などを求める方法を「重回帰分析」などと呼んだりする。その関係式がひとたび出来上がれば、各変数の値が決めて入力すれば、そこから逆算して日経平均株価が分かると言う理屈にはなる。

実はこれ、私が27歳でファンドマネージャーになりたての頃に考え出したもので、当時はこんな研究ばかりを夕方から深夜遅くまでオフィスに残ってやっていた。最初は日経平均株価の現在の値段を説明し得る(ある程度以上の相関性が無いと、当然、有意義な数式が作れない)複数の変数を探すところから始め、現値に関してはそれが可能であることがわかった段階から、次のステップとして、「期ずらし」という方法に取り組んだ。

何かと言えば、今あるデータから、今現在の日経平均株価を計算しても投資には何の価値もなさないので、ひと月前のマクロデータ、或いは二カ月前のマクロデータから計算出来ないかを考えた。もしそれが可能ならば、今手許にあるマクロデータで、ひと月先、或いは二カ月先の日経平均株価が予想出来ると考えた。そして実は、結果としては約3か月間だけだったが、ひと月先の日経平均株価を予測可能な数式を作り上げることが出来た。来月の株価がもし本当に分かるならば、こんな楽しいことは無い。実際にそれは銀行のレポートとしても公表したのだが、あっという間に賞味期限が切れてしまった。なぜかと言えば、ひとつの変数に対する相関性が変わってしまったからだった。そして私はその研究を止めてしまった。

何が言いたいかと言うと、実はこれだってAIのひとつの考え方だということ。今手許にある経済データで、ひと月、ふた月先の日経平均を予測する線形回帰モデルというそうだ。だが、今話題になっているAIとは、AIはAIに違いないが、GPUというアクセラレータを使って、線形代数のような従来型伝統的な数学に頼らず、人間の総細胞の思考過程をイメージして作られたニューラルネットワーク(人間の脳の神経網を模した数理モデル)を利用してディープラーニングを行って処理するものを指す。一般的に現時点で「そんなのAIでもうやっているでしょう?」と言われる場合のAIは、実は今渦中で話題のそれでは無いことの方が多い。だからこそ、市場では大きな混乱を招いているとも言える。

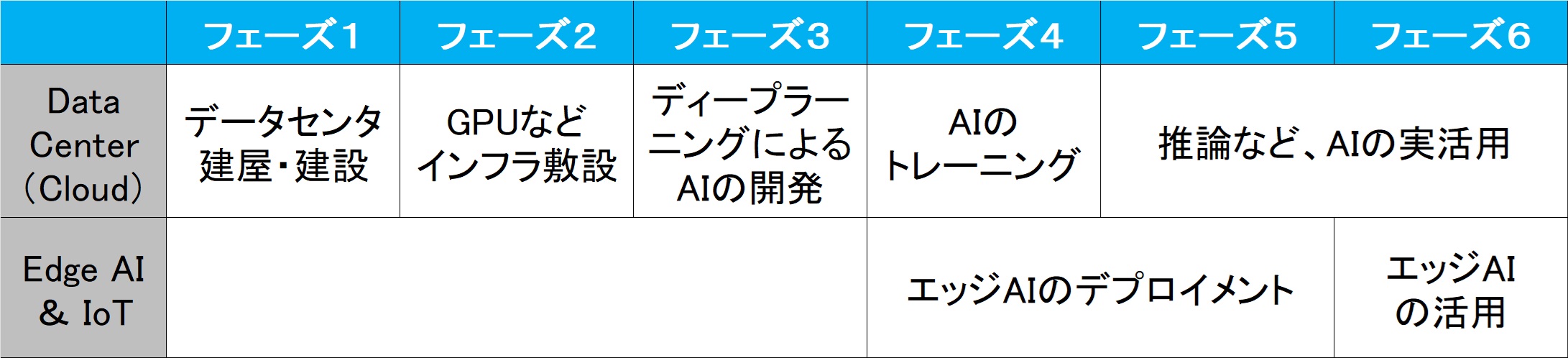

今話題のエヌビディアのGPUが関係するようなAIの発展には、下記のような数段階のフェーズを超えて行く必要がある。アマゾンAWSやマイクロソフトAzure、或いはアルファベットのグーグル・クラウド、国内ではさくらインターネットなどがAI用のデータセンターをこぞって新規投資を発表している段階と言うのは、下記のテーブルのフェーズ1だ。エヌビディアのGPUが足りないから、AMDのGPUも使うというのは、フェーズ2の話だ。OpenAIのChatGPT4の新バージョンChatGPTが出来たというのはフェーズ3の話、多くの企業がクラウド上のGPUを利用して使って独自のLLMを作ろうとしているのも当然フェーズ3、既存のGPT4やLLAMAを使ってカスタマイズするためにトレーニングしている段階はフェーズ4だ。

だとすれば、商業目的で使うユーザーサイドがAIの利用で収益を挙げたという話は、今現在、どの程度あるだろうか?マイクロソフトが先日の決算で市場から評価された理由のひとつは、誰にでも実感出来る状況で、漸くマイクロソフトがフェーズ5かフェーズ6として収益回収を始められたからだ。市場はこれで、「あ、ちゃんと金になるのね」ということが分かったということ。

ならばエッジAIの分野ではどうだろうか。エッジAIの典型例はクルマの自動運転だが、実際にはまだ試験走行の域を超えていないのはご承知の通り。産業機器や医療現場では、今市場が期待しているようなAIは、まだ稼働していない。そしてエッジAIのひとつのソリューション形態とも呼ばれる「AIパソコンの利用」も、漸くAIパソコン自体が徐々に販売が始まった段階だ。

「AIブーム」と呼ぶ人もいるが、実はまだ大した実物が出てきていないにもかかわらず、その反響振りから「ブーム」と読んでしまっているだけ。本当のAIを利用したブームは、まだまだ先に起こるものだと考えている。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「Fugaku-LLMから見る繰り返すガラパゴス化」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全58本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。