だから「まだら模様」と言ったのです

まずは「トヨタ自動車」などの不正認証手続きの話

先週3日、国土交通省が「型式指定申請における不正行為の有無等に関する 自動車メーカー等の調査報告の結果等について」というPress Releaseを発したことからこのドラマが始まった。当日、トヨタ自動車をはじめ、マツダ、ヤマハ発動機、本田技研工業、スズキの5社が記者会見を開いて、内容説明と謝罪を行った。監督官庁である「国土交通省」が「不正行為」と評するPress Releaseを発した以上は、民間企業は即座に対応しなければならない。少なくとも、この形式指定申請によって「型式認証」が取得出来なければ、日本国内でのクルマの販売は出来ないからだ。そしてこの型式認証制度、昔から貿易摩擦問題の主要なテーマになる程、日本の規制は厳しいということも有名だ。勿論、その目的は「ユーザー保護」であることは間違いないが、日米欧、実はそれぞれ異なる基準を設けており、日本のそれが一番厳格で厳しいというのも有名な話である。

具体的な事例として、米国では個人が自作した車両を公道で走らせることが比較的容易だ。型式認証や車検が厳しくないため、創造性を発揮しやすい環境が整っている。事実、彼の地を旅している、「こんなクルマが公道を走っても良いんだ」といったクルマを見掛けることも度々だ。しかし、その分、車両に問題が生じた場合の責任は大きく、事故やトラブルが発生した場合、製作者やオーナーが法的責任を負うことが多く、そのリスクを自己負担する必要がある。日本は公道を走る車両の安全性と環境性能を確保するために厳格な制度を採用しており、米国は個人の自由や創造性を尊重しつつ、※自己責任を重視する柔軟な制度を採用しているといえる。実に日米の違いを端的に表した話と言えばそれまでだが、高速道路を運転して、一番マナーが悪い(追越し車線を後ろに数珠つなぎの後続車を抱えても走行車線に戻らないなど)のは、私が運転経験がある国々(日米独など)の中では間違いなく日本が最悪。

※自己責任という概念自体が、そもそも日米で似て非なるものだと感じることが多い。投資の世界においても、私の趣味のスキューバダイビングの世界においても、日本のそれは何処か最後は「腹切りの覚悟」をルーツに持つだけに感じる。逆に、車検の例で言えば、「お上の基準でOKだしたのだから、何かあったらお上の責任だ」という発想に繋がり、だからこそ、お上の方も「そう思われても大丈夫」なように、無闇に規制したりする。投資に関して言えば、国民全般の「投資リテラシーが高くない」という現実の元に、投資教育の精度を上げていくという努力よりも、投資商品に対する規制を厳しくするという考え方が日本的な発想になっている。

話を本筋に戻して、今回の型式指定申請における不正行為と称される問題の中に、トヨタ自動車にはエアバッグの項目があったので、これを例として日米欧の型式認証制度で、エアバッグに関してだけでも、これだけの違いがあるということを、まずは共有したい。残念ながら、私が目にしているメディアは、こうした点はどこも報じていない。

- 展開速度:日本基準はエアバッグが展開する速度は約25 km/h以上の衝突時となっているが、米国では35 mph(約56 km/h)以下の衝突時が基本で、低速衝突(16~24 km/h)でも展開が必要となる場合もあり、欧州では約30 km/h以上の衝突時とされる。

- 展開条件:日本基準は正面および側面衝突に対してエアバッグが展開することが求められ、歩行者保護の観点から、車外に対するエアバッグの展開も検討されている。米国NHTSAの基準では、正面および側面衝突時に加えて、ロールオーバー(転覆)時のエアバッグ展開も求められる。特に、サイドカーテンエアバッグの展開が重要視されている。欧州のEuro NCAPの基準では、正面、側面、および歩行者保護のためのエアバッグ展開が求められ、特に歩行者保護用のエアバッグ(フロントボンネット部分など)の装備が求められる。

- 配置:運転席および助手席エアバッグは日米欧共に標準装備だが、側面エアバッグについて、日本はドア内蔵型およびサイドカーテンエアバッグの装備が一般的、米国ではロールオーバー時の乗員保護の為、サイドカーテンエアバッグ装備が義務付け。

また現状でも日本と米国の全面衝突試験の速度には違いがある。すなわち日本のそれは50 km/hであり、米国は35 mph(約56 km/h)だという。更に、排出ガス規制や、照明装置の光軸調整や光のパターンの規定も、どうやら日本が一番厳しいらしい。勿論、日米欧で認証制度の基準が違うのだから少しぐらい間違いがあっても良いだろうということには決してならない。ただ何故、これほどまでに国や地域によって不揃いな基準になっているのかということは、間違いなく一度精査し直してみる価値もあるだろう。ただ誤解無きよう追記すれば、今回の事案では、トヨタ自動車はこの厳しい日本基準以上に厳しい条件設定での試験を行ってしまって不正行為と言われている。

さて、そんな中で不思議でならない現象は、この件でトヨタ自動車(7203)の株が5%も下落した点だ。ジックリ内容を記者会見の全視聴を含めて確認したのはトヨタ自動車だけなので、残る4社も同様な事由で、同様に下落したのかどうかは定かではないが、少なくともトヨタ自動車の場合は、発表された6月3日時点でかなり割安な状況にある中で、更に5%も下押ししたことが「この市場は何をどう評価して値付け(株価バリュエーションなど)をしているのだろうか」と根源的なことさえ不思議になってしまう。

因みに、市場コンセンサスは集計方法によってバラツキがあるが、今回はGoogle Financeのそれで調べてみると、トヨタ自動車の週末時点の終値で見た今期予想PERは8.80倍。配当利回りで2.33%となる。勿論、この数字を見て、割安と考えるか、まだ割高だと考えるかは、個々の投資家の判断によると思うが、日経平均採用銘柄の今期予想PERが16.40倍、東証プライム全銘柄のそれが16.14倍といった水準と漠然と比較しても、あの素晴らしい好決算を発表した日本を代表する企業のPERが8.80倍に過ぎないというのは、かなりな驚きだ。配当利回りについても、日経平均採用銘柄の平均は1.82%、東証プライムの加重平均ベースで2.23%に対して、トヨタ自動車のそれは2.33%と断然多い。大手の格付け機関における評価を総合すると、トヨタ自動車の格付けは日本の国債と同等、またはそれ以上の評価になるほど高い。そのトヨタ自動車の配当利回り(国債の利回りのように固定・確実ではないが)が、株価指数の算出根拠銘柄の平均値よりも更に相当高いということの意味は、株も債券も値付けが合理的になっていないという証拠でもある。つまり、クレジットリスクなどを加味したバリュエーションの真っ当なロジカルなアプローチは、日本では通用しないのかも知れないと、あらためて思い知らされる。確かに近時の日本国債の動きを見ていると「さもありなん」と思わざるを得なくもあるが・・・。

新聞の報道によると「EVが減速してきているにもかかわらず、トヨタの時価総額はテスラ(TSLA)の時価総額に遠く及ばない、しかし本件が業績に与える影響は軽微だ、ならばガバナンスの問題が心配されている」などというロジックが構築されている。まずひとつ言えることは、日本最大の時価総額を誇る銘柄の値付けでさえ、この国の資本市場では定量的(合理的)なアプローチが全く通用せず、定性的(情緒的)なアプローチが全てなのかも知れないということ。テスラの週末時点のPERはNon-GAAPベースのPER(FWD)で69.76倍に及ぶ。一方、時価総額を比較すると、週末現在テスラが約89兆円に対して、トヨタ自動車は約44兆円とほぼ半分だ。だから「駄目だ!」という論調だが、PERが8.80倍(トヨタ)と69.76倍(テスラ)と約8倍の開きがあるのに、それでも時価総額が1対2程度の比率でしかないというのは、常識的に考えて、どちらかが不当に安いか、或いは不当に高いか、という判断をするのが通常の株価分析だと思われる。全く異業種間の比較をしているというのならば話は別だが、少なくとも両社はクルマの会社であることに間違いはない筈だ。仮に本件でトヨタ自動車の屋台骨が揺らぐほどに業績に影響を与えるというのならば話は別だが、掛かって軽微な影響だと評価されている。

ならば、残る理由はやはり定性的(情緒的)な問題で「嫌い」や「けしからん!」といった短期的な売り需給によると考えるのが普通だ。株価は長期的には収益トレンドに収斂するが、短期的にはいつだって需給が最大の株価決定要因だからだ。政策株の持ち合い解消、などもあるようで、この時期、短期的な株式需給は極めて悪い。

だが私が長年見てきた、つまりリサーチしてきた対象としてのトヨタ自動車は、決してガバナンスがいい加減な会社でも、コンプライアンス意識が低い会社でもないのは事実だ。私の知る限り、それは販売現場のディーラーの隅々にまで行き届いていることも実感している。確かに圧倒的な強者であることは事実であり、それが故の傲慢なところが無かったわけではないだろう。だが、それを14年間かけて豊田章男現会長が、社長時代に作り直してき。その豊田章男会長が前面に出ての記者会見、そして本件に関わるYouTubeの「トヨタイムズ」、両方とも全編確認したが、私は極めて真っ当なことを話されていると思っている。いや、寧ろ今まで以上にこの会社を好きなったぐらいだ。

よく正義感面したメディアが「コンプライアンス違反はけしからん」、「法令遵守の見地から見て・・・」と能書きを唱える時があるが、そもそもコンプライアンスとは、法令遵守とは、どういう目的で、何のためにあるものなのかをよくよく考えてみた方が良いと思う。ケーススタディとして良い議論となるのが、制限速度40キロの道路を普段時速何キロで運転しているか、或いは、黄色信号の本来の意味は「止まれ」であることを遵守しているか、といったテーマだ。また「ハラスメント」の類も同じだろう。セクハラ、パワハラ、カスハラ・・・、恐らく、こうした問題どれひとつとして自分は「コンプライアンス違反」をしたこと、していることはありませんと言える人はどのぐらいいるだろう?恐らく皆無だと思う。

そもそも守るべきルールがあるのは、何かを守るためだ。近頃は鬼の首を取ったかのように「コンプライアンス違反だ」と糾弾するか、それを避けるが為に、あれも駄目、これも駄目、それはもっと駄目とばかりに何でも規制する風潮がある。特にトヨタ自動車のような大手の金看板がエラーを起こすと、ここぞとばかりに叩きまくる。そこには前向きな発想は全く見られない。ただ、株式投資に関して言えば、そんな短期的な売り需給で下押ししたところは、長期投資家にとっては絶好の仕込み場であることだけは間違いない。どちらに付くかは、投資家個々の判断による。

週末発表の雇用統計、市場予想が外した理由は?

米国労働統計局が発表した5月の非農業部門雇用者数は27万2,000人増加し、失業率は4.0%でほとんど変わらなかった。医療、政府、レジャー・接客、専門・科学・技術サービスを中心に、いくつかの業界で雇用が引き続き増加傾向にある。という書き出しで労働統計局のリリースは始まるが、これを市場予想と比べると、ロイター集計が18万5,000人増加、ブルームバーグ集計が18万人増の市場予想と、今回もどちらも揃ってかなり大きく外していることがわかる。一方の失業率の市場予想は3.9%だったので、4.0%は僅かに悪化したとも言える。詳細は下記の表の通りだが、正直に言って、この中身の数値変化に何某かの傾向値を見つけろというのはかなり無理筋な気がしている。それは近時、半年ぶりの米西海岸リサーチ・ツアーから帰国したばかりで、現地で見てきた諸々の場面が、頭に色濃く残っているからでもある。それは既にご報告した通り、極めてかなり「まだら模様」だったからだ。

二極化・分断化が進む状況の中で、月中の途中の1週間分のデータを集めて、全米の雇用市場の状況を定量化した数字に纏めるというのは、そもそも無理があるというものだ。今週始まるFOMCでこれらの数字をメンバーががどう織込んでいくのか、寧ろ非常にこれまた興味がわく。すなわち、かなり難しいだろうからだ。ただ、FOMCの方が市場予想と言われるエコノミスト予想よりも正確な経済情勢を読み解くといえるのは、やはり12の地区連銀がそれぞれ担当エリアに関わる情勢をFOMCで共有するからだ。NY界隈のオフィスに立てこもって、机上に拡がるそうした数値だけを捏ね繰り回しているのとは訳が違う。少なくとも、自分の感覚に照らして、もし今回市場予想と実際がほぼほぼ一致していたら、寧ろそちらの方が驚きだった筈。案の定という感じでしかない。

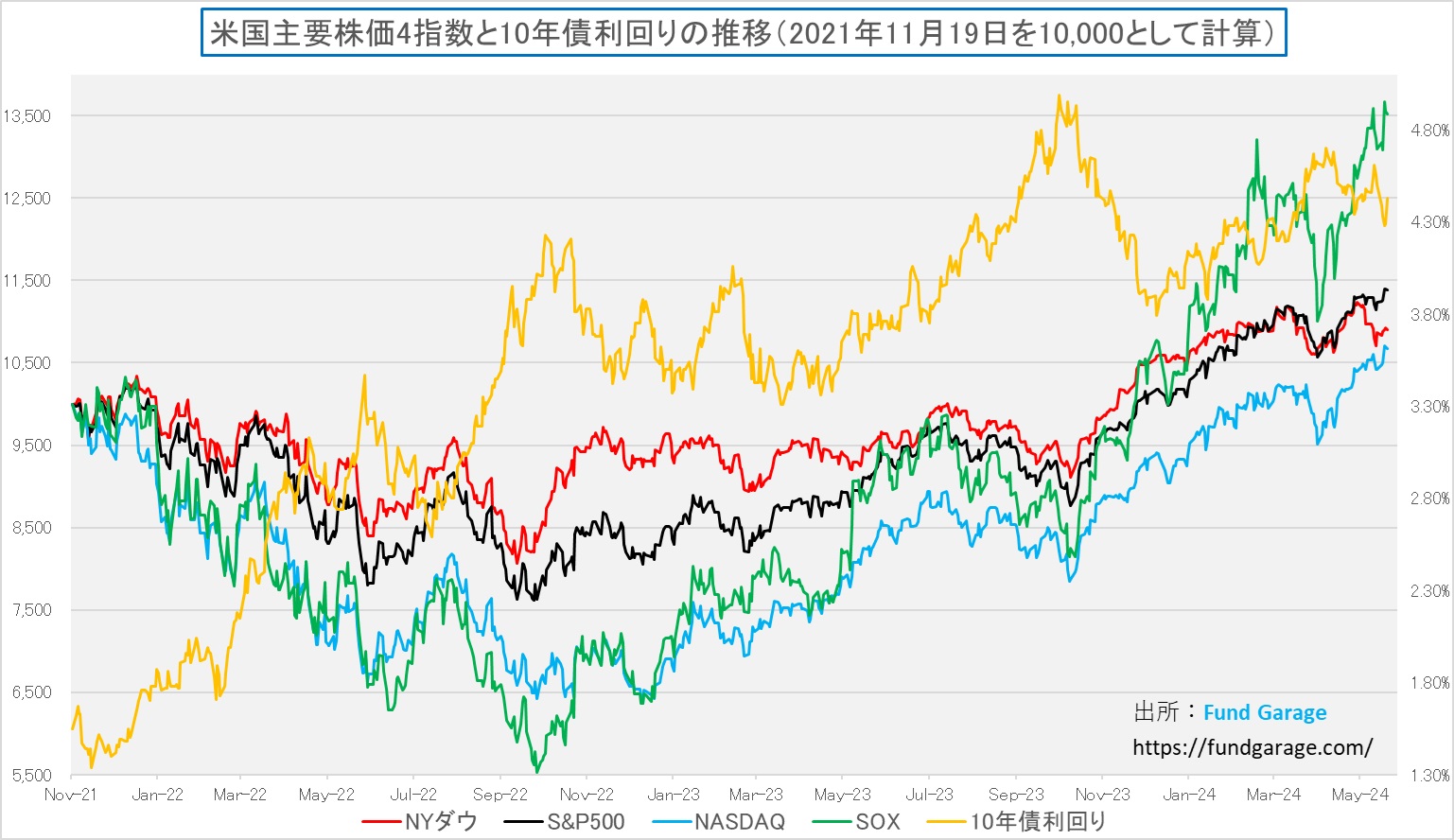

日米株式市場はバラバラな展開

週初市場の話題をさらったのは、6月4日火曜日 ~6月7日まで台北で行われた「COMPUTEX TAIPEI 2024」に先立って行われた基調講演で、エヌビディア(NVDA)、或いはAMD(AMD)などが相次いでGPUの新モデルのロードマップを公開するなど、まだまだAIのビジネストレンドが始まったばかりであることが再度強調され確認されたことだ。週後半は週末に発表される雇用統計待ちモードになって、どっちつかずの展開となったが、どちらかといえば、雇用統計が発表される前は利下げ期待が高まった感じでもあった。それが証拠に、長期金利が4.5%から一旦は4.28%まで低下し、雇用統計を見て4.43%に戻したからだ。日本株はドル円相場がやや円高に振れたこと、或いは、前述の通りのトヨタ自動車の売りなどで、全般に軟調な展開が続いた。数字で見ると、下記の表の通りとなる。

米国債金利が織り込む成長率の低下

先週水曜日、6月5日の米国10年債利回りは3月以来の水準となる4.29%まで買われた。これはマクロ景気的にはFRBが利下げ出来るようなマクロ景気の動きを市場が読み取ろうとした流れ。一方、下のチャートで明らかな通り、緑色のフィラデルフィア半導体指数ことSOX指数が高値を取りに言っているのは、COMPUTEX TAIPEI 2024の動向などを評価した半導体関連銘柄の動き。それに釣られたのがナスダックであり、時価総額の大きなマグニフィセント7の上昇の恩恵を受ける時価総額加重平均のSP500と続く。

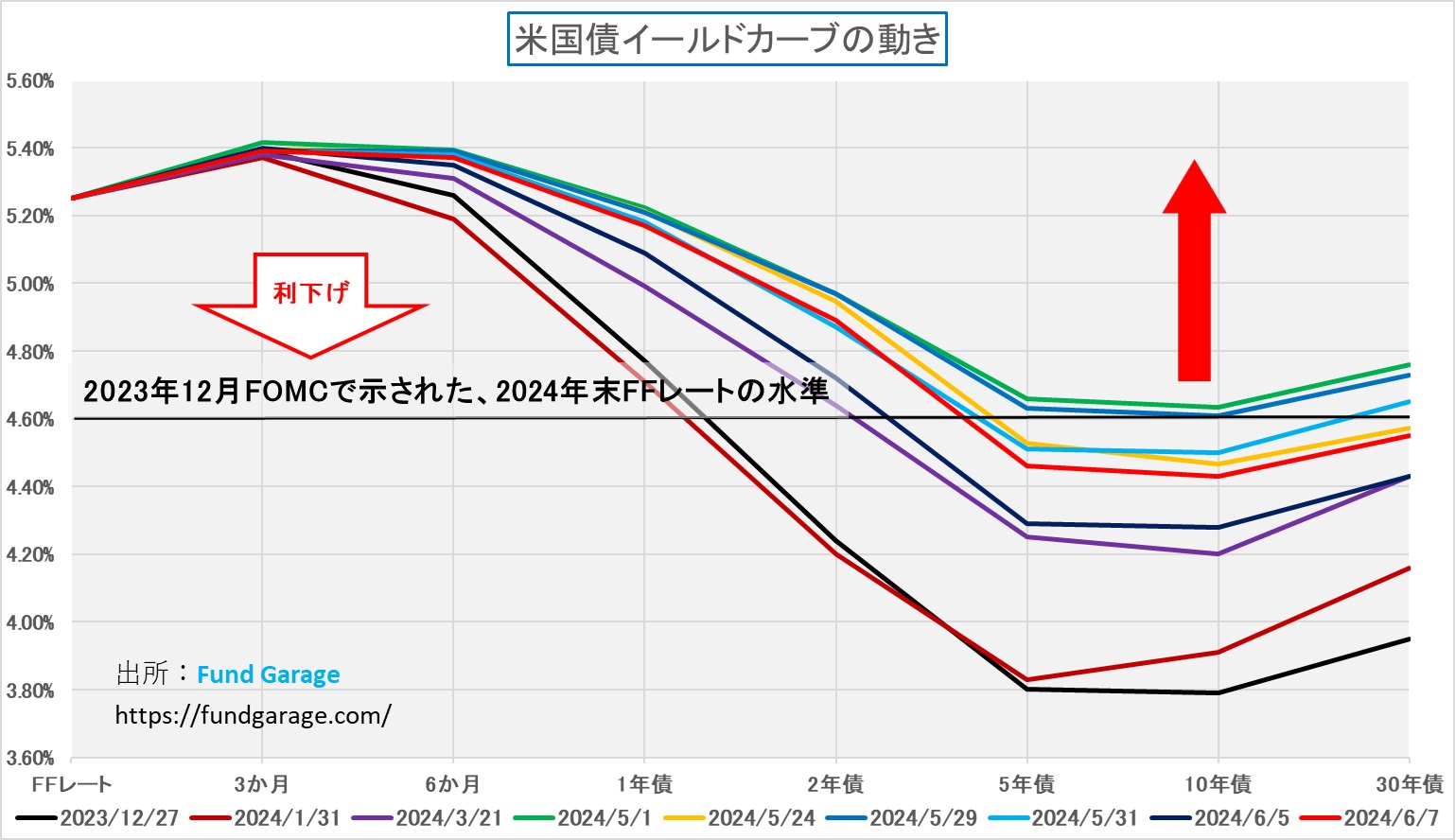

この間、金利の上がった下がったが結構話題になっていたように思うが、実際にはどの程度動いて、どんなことが示唆されているのかをあらためて確認しておきたい。まずはイールドカーブの動き。週末最後のイールドカーブは、いつもの通り赤い線で描いてある。そして先々週末5月31日がその上の水色のラインなので、結果的に先週は金利が低下したことが分かる。利下げは3回も無いだろうに始まって、一時期は利上げの可能性まで話題になったりもしていたが、どうやらいつもそうした祭囃子が騒がれるだけで、イールドカーブ自体は冷静に動いている。

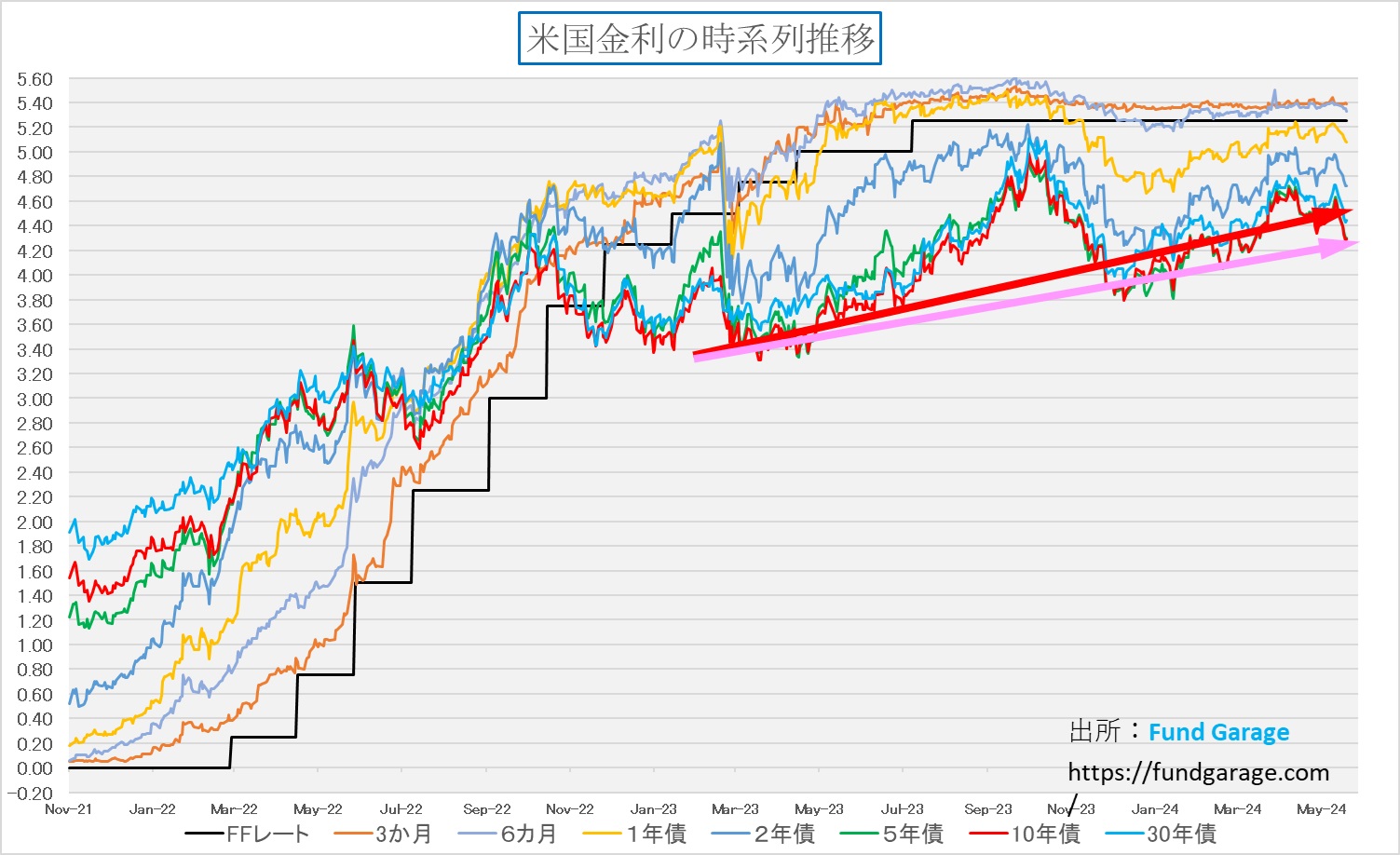

一方、この金利低下は本当に良いことなのだろうか、という問題がある。すなわち、利下げが当初想定された程の回数や幅で行われなければ、今週のFOMCで示されるドットチャートでも、年末の着地点は4.6%よりも上にシフトするだろう。すると、今年も逆イールドの解消は出来ずに年を越えることになる。ただ、もう少し違った視点で見れる下のチャートを作ってみると、経済成長の速度が遅くなっただけを債券市場は織込もうとしているようだ。下のチャートと二本の矢印を見て頂きたいのだが、従来トレンド線として描いていたのが赤い線で、近時のそれはピンク色の方。要は中長期債の利回りの上昇角度が若干低くなっただけで、やはり経済成長を示していることは確かだ。少なくとも、この新しいピンク色のトレンド線を下回るかのように中長期の金利が低下してこない限り、米国景気はまだら模様を描きながらも、基本的には確りしているといえる。

日本株のテクニカル分析

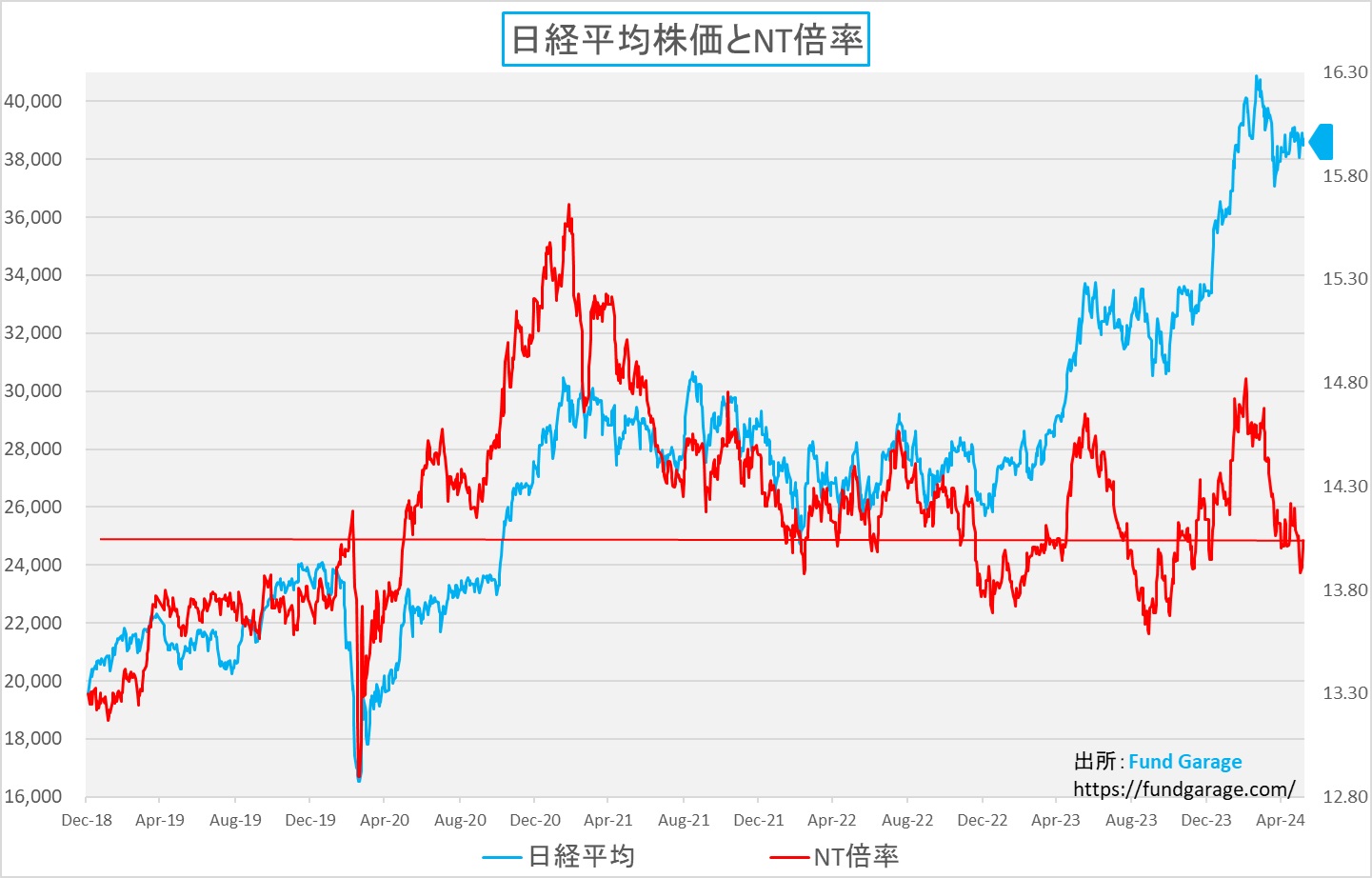

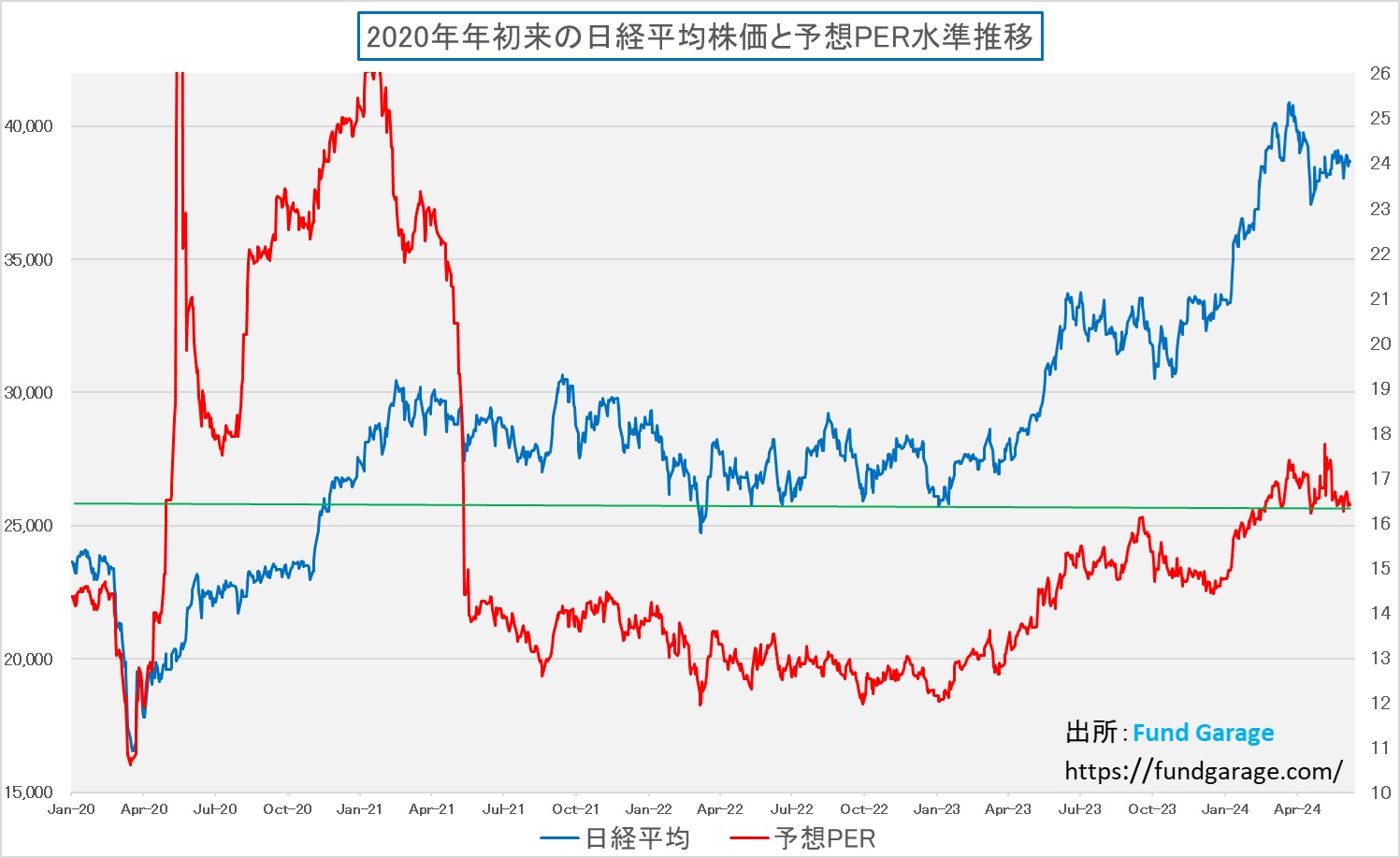

テクニカル分析とは言ってみたものの、私の場合は手品のようなチャート分析はしない。まずは日経平均とTOPIXの歪具合から、先物を使った市場マニュピレーションの具合を図る。所謂「NT倍率」のチャートだが、足許では14倍台前後(週末は14.04)に落ち着いた。青い線の日経平均はNT倍率とは関係なくこの間は上昇している。つまり、値嵩ハイテク株のようなものなどだけが買われているのではなく、全体が買われているということ。そして従来は好調だったレーザーテックのような銘柄が調整されてNT倍率は適正な水準に落ち着いてきたといえるだろう。ただ時価総額最大銘柄であるトヨタ自動車の頭が重たければ、ここからの日本株は頭が重くなる可能性がある。短期的な売り需給が働いているだけと願いたい。

ならばバリュエーションは全体的にどんな傾向になっているかといえば、決して割安感があるとは言えない。予想PERの水準で16倍台半ばというのは、パンデミック前の水準に照らして言うと、決して低いとは言えない水準だ。2019年に遡ると、ほぼほぼ予想PERは13倍台で推移している。日経平均のここまでの上昇は、実は日本も「AI関連銘柄」のバリュエーション上昇に便乗してきた。特に半導体製造装置関連などがその好例だろう。だが、AI関連と言っても、半導体製造装置自体は、AIのための黒子であるGPUチップを作る工作道具。言うなれば、ブロードウェイ・ミュージカルのスーパースターをエヌビディアに喩えるならば、半導体製造装置は舞台大道具を作る工具に過ぎない。その認識が徐々に出てきたからこそ、NT倍率の急騰が収まりつつある。ならば、今後、日本の全産業の中でAI発展で一番恩恵を受けるのは何処かと言えば、本来は「エッジAI」の典型であり、且つ主力トレンドを築く筈の自動車産業だ。(注:今回、マイクロソフトが発表したCopilot+PCを提供するOEMのパソコンメーカーは、Acer、ASUS、Dell、HP、Lenovo、Samsungなどで、日本メーカーは含まれていない)。その本命が論理的ではない感情論で株価が支配されているうちは、日本株の上値は重いかも知れない。

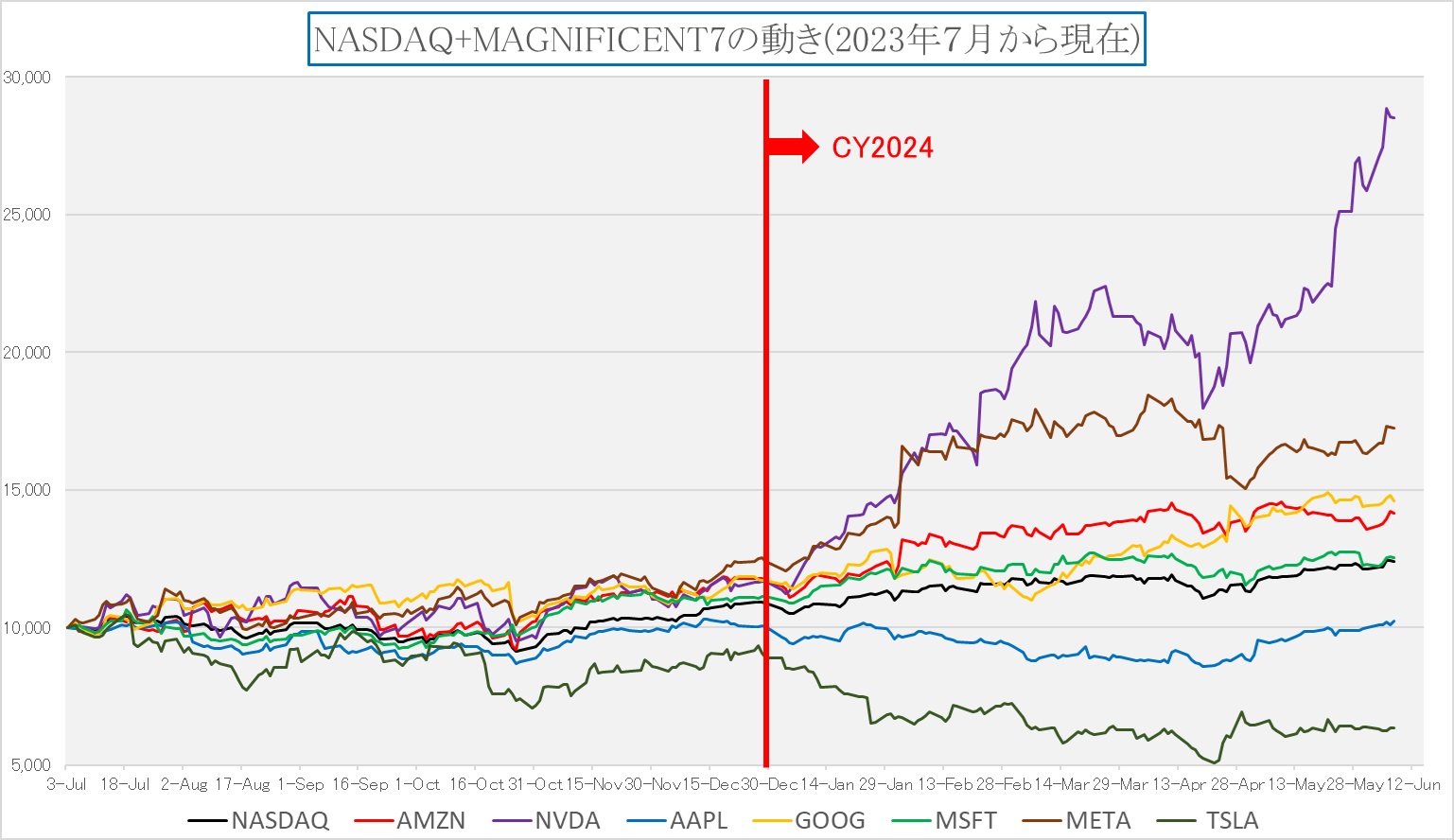

マグニフィセント7は「5+1+1」へ

マグニフィセント7という呼び方は今でもよく使われるが、実際には「AMZN+AAPL+GOOG+META+MSFT」の5銘柄と、NVDA、そしてTSLAの「5+1+1」の状態に明確に分類されたと言っていい状況になった。下のチャートは、2023年7月を頭に、先週末までの「マグニフィセント7」の動きをNASDAQのそれと共に、相対指数化したチャートだ。

ご覧頂ける通り、エヌビディアはこのチャート上、10,000でスタートして現在は28,503となっているが、一番下のテスラは6,343でしかない。ナスダックが12,400となっているが、もう一銘柄、低迷しているのはアップルだ。ただそれでも10,230とギリギリだがポジティブな状態にはある。テスラは一旦は「電気自動車メーカーではなく、FSD(Full Self Drive)の会社になるとCEOが宣言したが、どうやらテスラ用に搔き集めた筈のエヌビディアのGPUを同じくイーロン・マスク氏が率いるXへ回してしまったようだ。となると、AI関連という括りはさらに難しくなる。またアップル(AAPL)については、10日より始まるApple Worldwide Developers Conference(アップル・ワールドワイド・デベロッパーズ・カンファレンス、略称:WWDC、世界開発者会議)が注目される。 またマイクロソフト(MSFT)に関しても、COMPUTEX TAIPEI 2024の中ではメインの材料となったのがAIパソコン、その中心にいたのは「Copilot+PC」というマイクロソフトの製品だったこともあり、今後の成長ドライバーとなる可能性がある。

右肩上がりのビジネス・トレンド

COMPUTEX TAIPEI 2024で示されたGPUロードマップ

かつては日本で開催されるSEMICON JAPANがアジアでは最大規模のテック系の見本市だったが、今では台北国際コンピュータ見本市ことCOMPUTEX TAIPEIにアジア最大規模のICT見本市という座を明け渡してしまった。その背景には、やはりTSMCや鴻海精密工業(FOXCONやシャープを子会社として持つ)など、今や主力のハイテク企業が台湾資本であることに加えて、エヌビディアのジャンセン・ファンCEOも、アドバンスド・マイクロ・デバイスのリサ・スーCEOも共に台湾系米国人でるということも関係しているだろう。6月4日から開催された今年のCOMPUTEX TAIPEI 2024には、彼らに加えて、インテルのパットゲルジンガーCEO、クアルコムのクリスティアーノ・アモンCEOなどがこぞって現地入りして基調講演を行った。記憶を辿ってみても、これだけの大物CEOが連座した見本市を日本では見たことが無い。

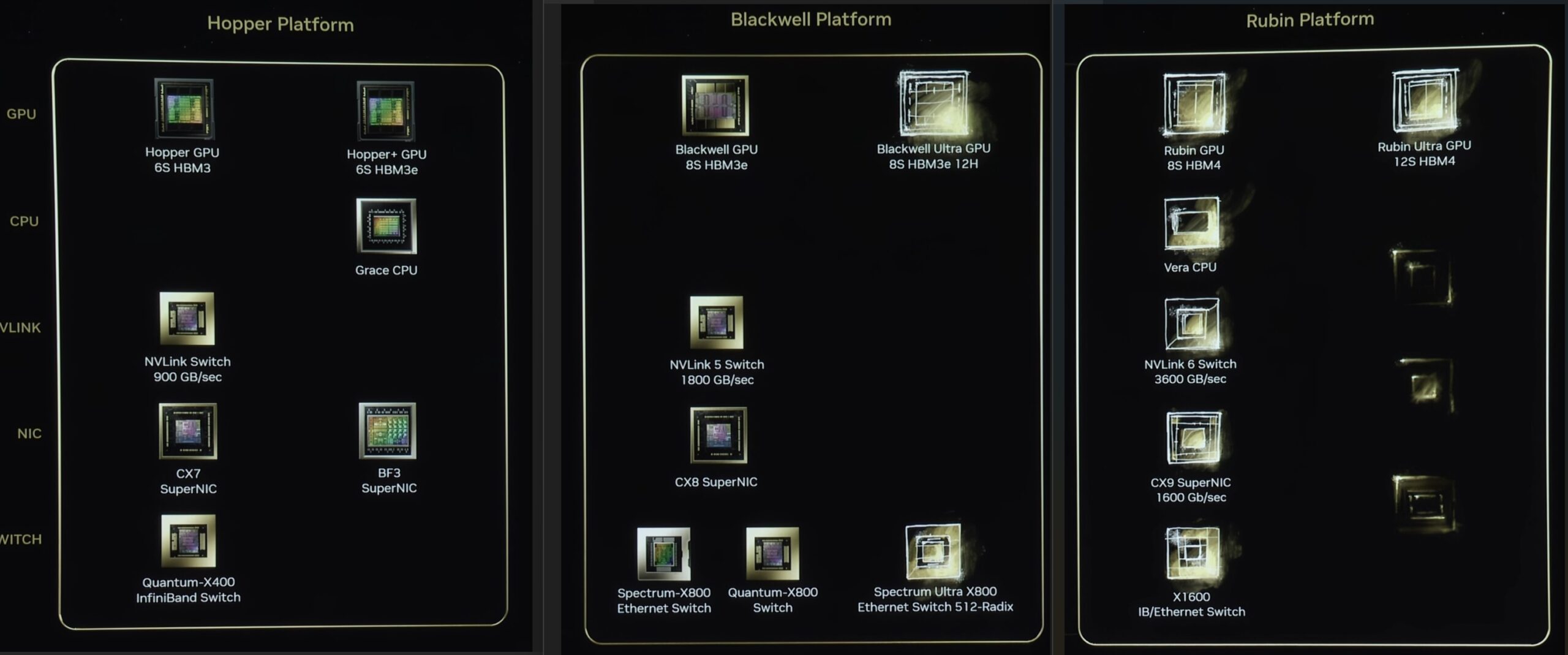

その大物の基調講演で先陣を切ったのがエヌビディアのジャンセンCEOであり、続いてアドバンスド・マイクロ・デバイス(AMD)のリサ・スーCEOだ。そして両社揃って、データセンタ向けGPUの今後のロードマップを発表した。まず最初の写真がHopper Platformに始まるエヌビディアのGPUロードマップだ。繰り返しになるが、これはデータセンタ向けのGPUチップのもの。決してデスクトップやノートブックに入れるGPUではない。3月のGTC2024で発表されたのが左から3列目のBlackwell GPUで、今回は、来年ローンチされるBlackwell Ultraのこと、そして次のPlatformとなるRubin Platformについての説明があった。Rubin世代に変わる時に、そのスーパーチップのCPUもGrace CPUからVera CPUへと変わる。それらの下に表示されているのが、NVLINK向けチップ、NIC(Network Interface Card)、そしてSwitch向けの半導体だ。空欄のところは、今のところアップデートが無いか、継続して使われる予定と思って良い。GPUは毎年アップデートされて新モデルへと変わる。

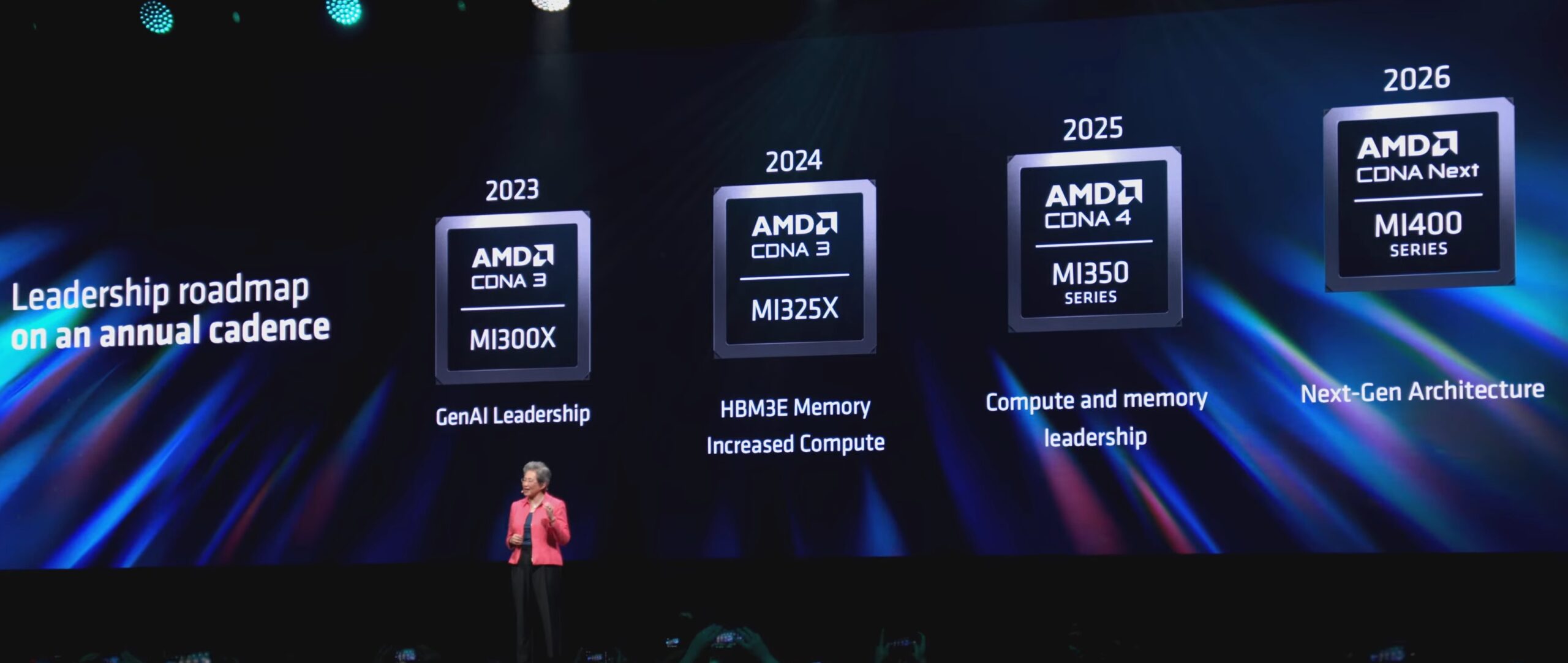

一方のAMDのデータ向けGPUについても、リサ・スーCEOが熱弁を奮って紹介した。それが下の写真だ。エヌビディアと時系列を合わせると、AMDの2023年とあるMI300Xが、タイミング的にはエヌビディアのBlackwellと一緒と考えて良いだろう。何故なら、MI300Xが発表されたのは2023年12月だからだ。AMDもエヌビディア同様、毎年新しいモデルを投入していく計画だ。

比較するために一覧にして見た

さて、ここからが投資家としかとして投資対象の優劣を見極めていく方法の紹介ともなるが、リサ・スーCEOも相当に強気な方だとお見受けするが、事実、その語り口調だけに耳を傾けていたら、今にもAI向け半導体のトップ企業に躍り出そうな勢いに圧倒される。だが、半導体には必ずスペックというものがあり、それを競合他社の製品と比べることで、その優位性が明確に確認出来る。その意味では、AMDのパソコン向けやデータセンタ・サーバー向けCPUの世界は、この2-3年、いやもう4-5年にもなるだろうか、AMDはすっかりインテルの競合品より優れたスペックを出し、そのシェアを奪い続けている。恐らく、その裏にはAMDはTSMCに生産委託しているので、最先端微細加工の半導体が作れるので、その分、省電力ハイスペックなCPUが作れるということだ。だからだろうか、遂にインテルもTSMCに生産委託して自前主義を止めると発表したようだ。

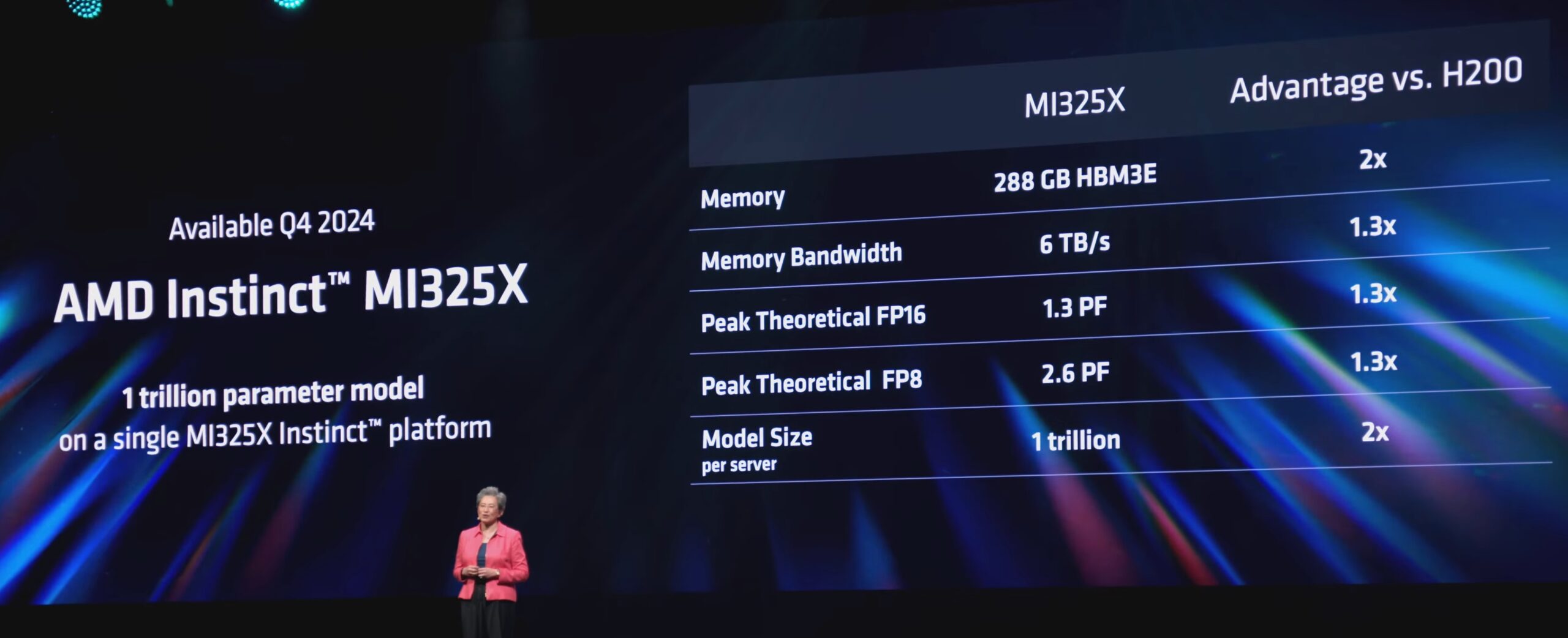

今回のGPUのロードマップ、エヌビディアとAMDとの性能比較をするには、もう一つの訳がある。追うものと追われるものの宿命でもあるが、AMDの基調講演の中では下のようなスライドが表示されたからだ。この下のスライドを背景に、リサ・スーCEOが熱弁を奮えば、恐らくあまり詳しくない方なら「AMD、遂にやったね!」と思われるかも知れない。これは今年の年末に登場予定のMI300Xの後継となるMI325Xの性能についての説明時に表示されたスライドだが、ライバルGPUに比べてメモリーなら2倍速く、メモリーの帯域幅なら1.3倍あり、演算能力も、FP16でもFP8でもライバルの1.3倍の速さ、そしてModel Size(主にディープラーニングや機械学習の分野で使用されるモデルのサイズ。具体的には、モデルが保持できるパラメータの数や容量のこと)も1兆個のパラメータでH200の2倍であると主張していた。でも、よく見ると、その比較対象のエヌビディアのGPUはH200であり、上の写真で見て貰えばわかるが、Hopper Platformであり、Blackwell Platformのひと世代前ということになる。

これが私が独自に両社のプレゼン資料などから整理した表で、緑がエヌビディアのGPU、ピンクがAMDのGPUだ。MI300Xが発表された時もH100を仮想敵国としていたのだが、H200はMI300xとの競合世代であり、MI325Xの本来の競合は少なくともBlackwell、若しくはそれを凌駕する性能を主張するのであれば、Blackwell Ultraになる筈だろう。表の下から5段目にVRAM SizeとそのBand Widthを記したが、H200は141GBの4.8TB/sであるが、MI325Xは確かに288GBの容量で2倍、6.0TB/sなので4.8TB/sに対しては、なるほど1.25倍だ。ただ、その2024年末から2025年に掛けては、エヌビディアはBlackwellの後継であるBlackwell Ultraを既に発表する予定になっている。AMDはメモリーの仕様をHBM3eとまでしか発表していないが、エヌビディアでは既にH200の段階で6Stack(メモリチップが6枚重ねられている)のHBM3eが使われ、Blackwellではそれが8Stack(8段重ね)となり、Blackwell Ultraでは、それが12Hと更にメモリーセルが増えると表記されている。既にVRAM Band Width(帯域幅)はBlackwellで8TB/sと、MI325Xの6.0TB/sより大きく、間違いなくBlackwell Ultraではより大きくなることだろう。

また演算能力のところ、表の下段2段分に、赤い文字で記したところ。これは上記のスライドの数字をそのまま入力したが、エヌビディアのGPUについて、エヌビディアが発表している数値とは異なるものの、敢えてAMDの数値を入れてみた。何が分かるかというと、これだけ世代が飛んでも1.3倍でしかないということ。これはデータセンタ用GPUの性能対比では、追いつけそうにないことを示していると言える。

データセンタ向けアクセラレータでは、インテルはGPUではなく、Gaudi3というASICを投入した。平たく言えば、GPUは作り切らなかったのだろうと思われる。何故なら、エヌビディアとAMDは共にGeForceやRadeonといったブランドでディスクリートGPU(CPU内臓のグラフィックス用回路ではなく、独立したグラフィックス・カード用の半導体)の歴史も長いが、インテルはディスクリートGPUの実績が実は無いからだ。今回のCOMPUTEX の基調講演では、パットゲルジンガーCEOはしきりとGaudi3のコストパフォーマンスについて言及している。それはそれで、ビジネス・ディシジョンとしては充分にありな選択だとは思うが、この世界、技術で後塵を拝し始めたらなかなかリバイブすることは出来ないのも事実だ。つまり、データセンタ向けGPUの分野では、当面はエヌビディアの快走が続くということだろう。

いよいよ始まった本当の「AIパソコン」

今回のCOMPUTEXの大きな話題のひとつが「Copilot+PC」だ。これはマイクロソフトが先月発表したAIパソコンの新定義だ。そのハードウェア要件がマイクロソフトのWebページに公開されたので、ご参考までに紹介しておこう。

「Copilot+ PC のハードウェア要件」

- 承認されたリストのプロセッサまたはシステム オン チップ (SoC)。 承認された一覧には、ニューラル処理ユニット (NPU*) と 40 兆以上の 1 秒あたりの操作 (TOPS) が組み込まれているプロセッサまたは SOC のみが含まれます。

- RAM: 16 GB DDR5/LPDDR5

- ストレージ: 256 GB SSD/UFS 以上のストレージ デバイス

*NPU は、AI 機能を最適化するように設計された特殊なプロセッサです。 CPU や GPU よりも高速で反復的なタスクを実行し、GPU/CPU を解放して AI タスクに集中します。 TOPS は、プロセッサが 1 秒あたりに実行できるコンピューター操作の数を示します。 これはどういう意味ですか? つまり、コンピューターは少なくとも 40 兆回の操作を 1 秒あたり処理でき、バックグラウンドで実行されている通常のタスクが遅くならないことを意味します。

ここで非常に重要となる部分を赤くして置いた。それが40Tops以上の処理能力を持つNPUを搭載していることということだ。現在(2024年6月8日現在)、このスペックに対応できているのはクアルコム(QCOM)のSnapdragon X Elite/Plus というSoC(いわゆるCPUと思って頂いてい良いだろう)だけであり、これを搭載したノートパソコンがAcer、ASUS、Dell、HP、Lenovo、SamsungなどのグローバルOEMメーカーから発表された。もちろん、マイクロソフト自身もMicrosoft Surfaceシリーズ(Surface ProとSurface Laptop)を発表している。

ならば今まで、昨年末辺りからインテルやAMDが発表してきたAIパソコンはAIパソコンではないのかということになるが、その線引きをクリアにするために、今回マイクロソフトが戦略的に「Copilot+PC」という定義をしてきたようだ。そしてそのハードウェアのシステム要件をインテルもAMDも、或いはアップルのM4チップも、現時点では満たせていない。その最大のハードルが40TOPSというNPUの性能だ。TOPSとは「Trillions Operations per Second」の略で、1秒間にどれだけの命令が実行できるかを示す値。これはAI推論処理時のプロセッサの処理能力を示す値として一般的に利用されている。Trillion=1兆になるので、40TOPSというのは命令処理を1秒間に40兆回実行可能という意味になる。ちなみに、IoT機器で利用している画像認識などの、従来のマシンラーニングベースのAI推論で必要とされるのが数TOPSなので、40TOPSというのはAI推論処理だけを行なう場合にはかなり高い性能を実現していると言える。現在のAIパソコンに搭載されているAMDのRyzen 8040は16TOPS、IntelのCore Ultraは11TOPS、AppleがiPad Proに採用を発表したM4のNPUは38TOPSなので、どれも40TOPSのハードルを越えていない。

今回のCOMPUTEXでリサ・スーCEOは「NPU性能を3倍以上にした」と謳うStrix Pointを今年後半に投入する計画であることを明らかにし、IntelはNPUの性能を45TOPS以上に引き上げたLunar Lakeの発表時期が第3四半期であることを発表した。つまり、この年末には最低でも3社のAIエンジンを「Copilot+PC」という目的の中で選ぶことが出来るようになる。そして、10日から始まるアップルのWWDC2024でも何か発表があるかも知れない。いよいよエッジAIの本命、AIパソコンが賑わってきそうだ。

生活インフラとしてのアマゾンドットコムの快進撃は続く

世界最大のクラウド・サービス・プロバイダーという存在も、最近のAI騒動の中では、やや話題としての影は薄くなった感も否めない。だが、その一方で、フルフィルメントセンターや物流システムの最適化を徹底していることの表れか、昨年渡米した時に見た景色よりも、より多くのアマゾンドットコムを見たように思う。それは街中で見かけるデリバリー用のバントラックという意味ではなく、下の写真のようなアメリカ的な大型トレーラー、或いは右下の写真のような、巨大なコンテナを縦に二段重ねにして、それこそ長い長い貨物列車が全部「Prime」と書いた青いコンテナで満たされたものだ。「だから何?」と思われる方もいらっしゃるかも知れないが、「インターネット上の本屋さん」という時代からアマゾンドットコムを追い掛けてきた身としては、「本当にアメリカの小売・物流インフラとして浸透したんだ」という感慨深いものがある。ご想像の通り、このアメリカのフルサイズ・トレーラーは本当に大きいのだが、それがどのフリーウェイでも、インターステートでも、山のように見るのだから。しかも、決算で示された数値で言えば、コスト構造は日毎改善されている。AIを使った物流の最適化というが、間違いなく、人間の手作業では配車表ひとつもう作れないだろう。

自動運転Waymo快走中

完全無人の自動運転で走るクルマ、それもタクシーというと、日本で生活している限りでは中々想像が及ばない。昨年の渡米時に初めてWaymoを見た時は、子供のように後を走って追い掛けるという年甲斐もない暴挙に出てしまったが、今回のツアーでサンフランシスコに入った時は、もう走る必要は無かった。それは2度目だからという意味ではない。そこかしこで見かけるからだ。運転席には誰も座っていないWaymoタクシーが写真のように沢山走り回っている。日本では2024年問題を前に、Uberですら、まだまだ業界団体と折り合いがつかず、ドライバーが採算取れるようにはまだなっていないとも聞く。因みに、サンフランシスコのダウンタウン内でクルマを運転するのは、東京都内で運転するのと大差ないほどに注意深くないとならない上に、坂道が多いので、見通しが悪い交差点など、寧ろ東京都内の方が優しいとも思えるほどだ。

ウォルマート(WMT)で買う生鮮食品

百聞は一見に如かずだった。これが「Everyday Low Price」のディスカウントストアの生鮮食品売り場だ。山と積まれたアボカドとトマト。その向こうには玉ねぎなども見える。AIを利用したショッパーズ・マーケティングで、高額所得者の「内飯」需要を上手に取り込むことが出来たのが、好決算の秘訣。実際に生鮮食品売り場には滞在中何度もお世話になったが、下手なローカルスーパーのものより良品が売っている。

カリフォルニアでみたトヨタ・新型クラウン

先代モデルまでは基本的に日本向けに開発されていたのがトヨタ・クラウン。だからこそ縦横比が特徴的な幅狭なクルマとなっていた。ただ、やはり国内需要だけではトヨタ・クラウンといえども採算が合わず、一旦は車型廃止も検討されたのち、日本向けという看板を下ろしてリバイブしたことは、クルマ好きの間では有名な話。そのクラウン、案外既にカリフォルニアでも走っているのには驚いてしまった。日本では人気が無くなりつつあるセダンタイプだが、実はアメリカでは結構な比率でセダンは人気だ。

まとめ

The more you buy, the more you save

これは今回のCOMPUTEXでエヌビディアのジャンセンCEOが言った言葉。どういう意味かといえば「買えば買う程、より節約出来る」とでも訳すのだろう。今、市場の話題のひとつは、AI導入のコストだ。エヌビディアが提供するGPU(半導体チップ単体ではなく、最低限ひとつのラックとなってのGPU)が高過ぎるという議論があるからだろう。事実、AMDもインテルも、TCO(Total Cost of Ownership)のことや、単に導入コストの話などで「弊社のモノの方が安くて、リーズナブルです」と訴え掛けているのが印象的だった。ただハイテク業界の製品にあっては、まずは絶対的な技術的な優位性、ハイスペックが出ていることが勝利の方程式であるのは事実だ。未だかつて「性能は劣りますが、その分、お安いです」という商法で成功した事例は、少なくともハイテク業界には少ないだろう。決してないとは言わないが、市場を制することは決して出来ない。

GPUの最大の課題は、やはり発熱問題だ。どんなに微細化を進めても、効率的な回路を設計しても、演算能力を挙げれば挙げれる程、電力負荷は高くなり、当然発熱も増える。ただ、その電力消費や発熱の増加カーブよりもより急角度で演算能力を伸長し続けられれば、コンピューティングの単位当たりのコストは低下するのは道理。

ならば、どこまで演算能力を高めれば良いのか、というところで、二つの意見が台頭しているのも事実だろう。エヌビディアが主張するように、エッジAIがデータを取り込み、エッジでマルチモーダルにありとあらゆるものがデータ化され「データの爆発」が起きると、AIが取り扱うべきデータは飛躍的に増える。そして当然、それをディープラーニングし、またより正確・精密なデータを元に推論をすることによって、得られる推論結果も正確性や精密性が異なってくるのも道理。どこまで追求すればそれで良いという限界は無いという立場をとるか、いやいや、適当な量の効率的な範囲のデータで学んで、推論すれば、ある程度の回答は得られるという立場で、インフラ導入コストやランニング費用(電気代など)を押さえてTCOを低くするかは、それこそユーザー側の経営判断だろう。

ただ今回も米国のホテルのリザベーションなどで、ヒルトンホテルなどのAIチャット(カスタマーサービス)に相談する機会がかなりあったが、少なくとも現状のそれは直接電話して担当者と会話することには到底及ばない。つまり、まだまだ未成熟で不充分なものだということ。ChatGPTで生成AIが脚光を浴びるようになり、それこそ多くの企業が湯水のごとくにお金を注ぎ込んでいると言われるが、その最も身近な成果物が企業のカスタマーサービス用のチャットボットだ。ならば、今現在の状況で止まることは有り得ない。つまりまだまだ、ますますコンピューティング能力へのニーズは増え続けると考えるのが自然だろう。その時、レガシーの古いデータ・センタ・インフラで頑張るよりも「The more you buy, the more you save」という考え方の方に分があると思われる。これを「CEO Mathematics(CEOの数学)」と言ってジャンセンCEOは笑いを取っていたが、今はまだその段階のものだと考える。

最近、2000年前後のシスコ(CSCO)のことが取り沙汰されるが、ネットワーク・ルーターがコモディティ化した背景や流れとは、今のアクセラレーティッド・コンピューティングのインフラとしてGPUの存在は似ていない。この件についての議論はまた次回に。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「NVIDIAの強みの本質(CUDA)を考える」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全62本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。