為替相場を決めるのは金融政策ではない

FOMCと日銀金融政策決定会合の違い

先週の火曜日と水曜日に米国ではFOMCが開かれ、木曜日と金曜日には日銀の金融政策決定会合が行われた。そして、それぞれ2日目の会合終了後にパウエル議長、そして植田日銀総裁による記者会見が行われた。どちらも同じ「中央銀行による定期的な金融政策決定会合」であることには違いはない。ただ、その構成メンバーの属性(キャリアバック・グラウンド)をあらためて調べてみると、日米では相当に異なるものがあり、だからかも知れないと思えるほど、伝わってくる印象が相当に異なるものになっている。

まずFOMCメンバーだが、今年投票権のあるメンバーは下記の通り。パウエル議長を含めて12人、その内訳は「FRB理事」が6人、そして地方連銀の総裁が5人となる。2024年はご覧頂ける通り、ニューヨーク連銀、リッチモンド連銀、アトランタ連銀、サンフランシスコ連銀そしてクリーブランド連銀の総裁が投票権を持ち、同席するのが更にボストン連銀、シカゴ連銀、セントルイス連銀、そしてカンサス連銀の総裁となっている。つまり全米の地方経済の実情をよく見ている人達が参加していることがわかる。

何を確認したくて、あらためて調べ直したかといえば、いつも感じている違和感、つまり米国FOMCのそれは、質疑応答などを含め、全般を通じてアメリカ経済の現実的なリアリティというか、現場感が伝わってくる一方で、日銀金融政策決定会合のそれはどこか「浮世離れ」したもののような、取り分け、地方経済のリアリティがきちんと織り込まれている内容なのかといつも感じてしまうからだ。だから、その原因を探るために、委員会の構成メンバーを再確認してみようと思った。大きな前提として、今回日銀が発表した「国債買い入れの減額」という方針が、どうしても「なぜ今なのか?」という印象が払拭出来ないからだ。マイナス金利解除に続いて、正直な実感として拙速感を個人的に感じていることがある。

そしてもうひとつの重要な要素として、記者会見に参加しているメディアの記者たちの日米のクオリティの違い(失礼!)、というのもかなり大きな要素ではある。FOMCでは、その政策方針の決定に至った根拠を素直に聞き質す、すなわちメディアの会社見解や記者の意見に基づくものではなく、FOMCの議事内容を聞き質すという感じだが、日本のそれは自社若しくは記者自身の考えとの違いを問い質す感じだからだ。

FOMCの記者会見に出席する米国メディアの記者は一般的に高い学歴を持ち、経済学や金融に関する専門知識を備えていることで知られている。特に経済学、金融学、ビジネス、ジャーナリズムの分野での学位を持ち、多くは経済専門のメディアでの経験が豊富であり、金融市場や経済政策についての深い理解を持っている。具体的には、FOMCの記者会見に参加する記者は、ブルームバーグ、ロイター、ウォール・ストリート・ジャーナル、CNBCなどの主要経済メディアの代表者が多いということだ。

一方で、日本のメディア環境では、経済専門の記者の割合が比較的少なく、金融政策についての深い知識を持つ記者が限られているのは私の知る限りにおいて事実だ。この違いが、FOMCの記者会見と日銀の金融政策決定会合の記者会見における質問の質の違いに現れている可能性がある。FOMCの記者会見は、発表内容や質疑応答の内容が非常に重要視されており、金融市場に対する影響も大きいため、記者の質問の質が非常に高いことが求められる。また、記者会見の内容は、投資家や経済アナリストにとって重要な情報源となり、経済政策の方向性を理解するための重要な手がかりと認められているのも事実だ。一方で日本のそれでは、同じ会社の違う記者が何人も同じような質問を繰り返す。実際に視聴されれば分かると思うが、終盤、必ず幹事会社の司会役が毎回「まだ一度も指名されていない会社の方で、質問がある方?」と挙手の数を減らしにかかるぐらいなのだ。それでも目新しい質問が出てくることはまず無いと言っていい。まるで「出席簿に〇をつけるため」のようなのだ。

話が逸れてしまったが、日銀金融政策決定会合の方は、そのリリース内容を含めて、(現場のリアリティのある)「データ分析に基づく」意思決定がされているのかという感じが日銀サイドからもあまり伝わってこない。日銀の全国の支店からの生データを汲み上げての解析結果なのかという疑問が常について回る。その上で、記者会見時にも根拠となるデータを掘り下げるようなナイス・ディベート(議論)がされることも無い。単純に「物価高は、円安を放置した日銀の金融政策のせいだ」というポピュリズム的な思い込みの上に、或いは、その(円安などの)責めを日銀に押し付けるかのような責め挙げをすることで、ただ留飲を下げているだけのようにしか見えず、それが為か、論理的・合理的な突っ込み感がない。素人質問が相手ならば、そもそも経済学者でもある植田総裁、苦も無くサラリと交わされてしまう。

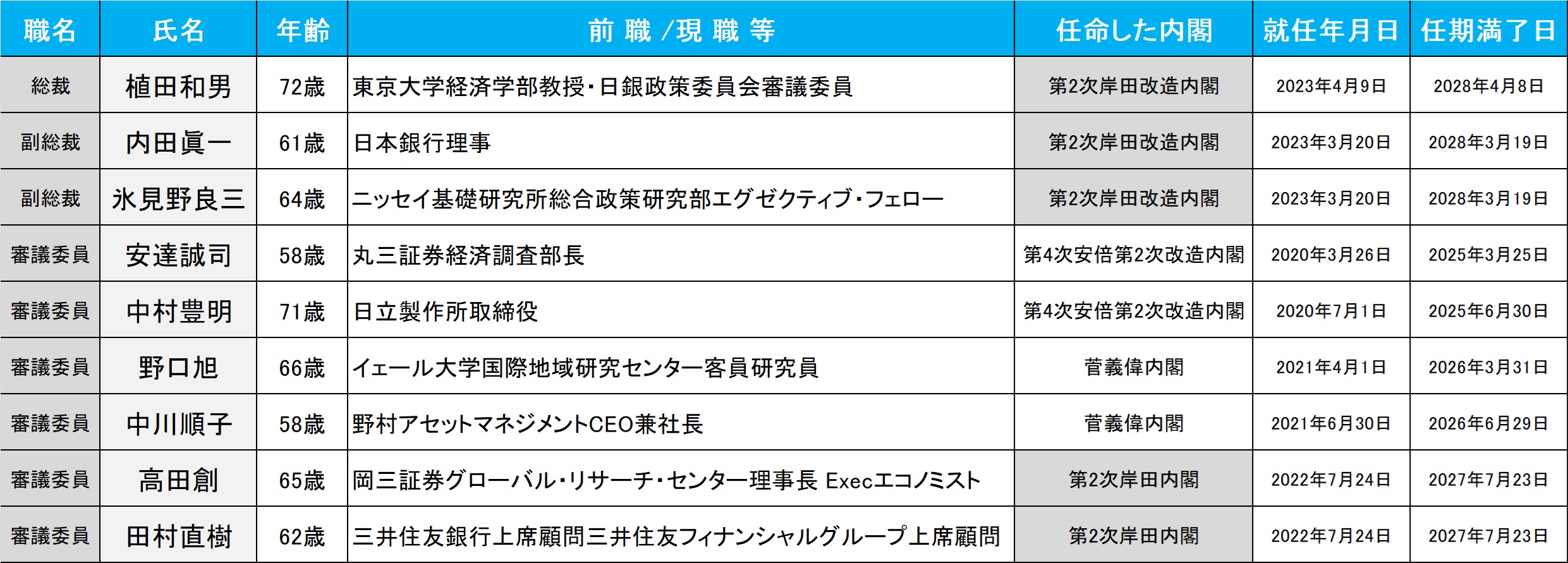

一方、あらためて調べ直してみると、FOMCのそれと、日銀金融政策決定会合のそれとは、そもそもその構成メンバーのバックボーンというか、属性に日米で大きな違いがあることに気がついた。日銀金融政策決定会合の審議メンバーの属性一覧を下記にお示しする。個人的な感想を誤解を恐れずに敢えて言葉にすれば、そこには実に「日本的な有識者」の会議と言っても過言ではない印象がある。

他にも色々とディスカッション・ポイントはあると思われるが、まず一番「あ、そうか」と再認識したのは、地方連銀総裁に相当するメンバーが含まれず、基本的にはエコノミスト、若しくは所謂「有識者」と呼ばれるような、悪く言えばその(金融経済の実学における)専門性のルーツが分かり難い人達、もう少し踏み込んで言えば、「現場からは既に離れた」なシニアな面々(私も御年63歳に間もなくなるが・・・)ばかりだという感じだ。全国の日銀の支店長(各都道府県に支店がある)にブロック毎のブロック長のような存在があるのかどうかは分からないが、地方経済のリアルな動向を「マクロ統計データ」以外のところで、すなわち、机上の数値解析や、浮世離れした会合(会食)の席で入手するだけではなく、現場のリアルとして金融政策決定会合の場へ持ち込む建付けが見えないということ。だからこそ、日銀の金融政策変更はこの数10年、利上げと利下げのタイミングが、市場が真に欲するタイミングとズレて来たのではないかと思う。

今回の金融政策決定会合では「次回金融政策決定会合までの長期国債およびCP等・社債等の買入れについては、2024 年3月の金融政策決定会合において決定された方針に沿って実施する。その後については、金融市場において長期金利がより自由な形で形成されるよう、長期国債買入れを減額していく方針を決定した。市場参加者の意見も確認し、次回金融政策決定会合において、今後1~2年程度の具体的な減額計画を決定する」という方針が示されたが、これは金利操作のみならず、これからは日本も米国同様、「QE(Quantitative Easing):量的緩和」から「QT(Quantitative Tightening):量的引き締め」に向かうことを意味している。ただその一方で、基調判断は「わが国の景気は、一部に弱めの動きもみられるが、緩やかに回復している。海外経済は、総じてみれば緩やかに成長している。輸出は横ばい圏内の動きとなっている。鉱工業生産は、基調としては横ばい圏内の動きとなっているが、足もとでは、一部自動車メーカーの生産・出荷停止による下押しが続いている。企業収益が改善するもとで、設備投資は緩やかな増加傾向にある。雇用・所得環境は緩やかに改善している」という状況認識であり、QTにまで踏み込んでも日本経済が持ち堪えられるのかどうかという確信度は伝わってはこない。

ご承知の通り、この国で最も裾野が広い産業が自動車産業だ。そしてそのトップ企業であるトヨタ自動車以外にも、広島を中心とする中国地方の経済の牽引役でもあるマツダも、トヨタ同様に複数のモデルの生産を停止しているが、これにより広島県および山口県の工場で生産が停止されている。ということは、当然系列の部品メーカーの末端まで影響が出て来る筈であり、それは間違いなく遅行してマクロの経済統計にも影響が出て来る筈だ。そんな今現在が、利上げとQTを同時に行うことが妥当な金融政策の状況だと、本当に言えるのだろうか?

日本は今、なんとか半導体産業がAIのビジネストレンドにあやかろうとキャッチアップをトライしてはいるが、当然ながら日本の株式市場参加者が期待したほど日本の半導体製造装置メーカーなどがAIの流れの主流なわけではなく、今回のAIパソコンの新しい流れ「Copilot+PC」のOEMメーカーとしても、残念ながら、その名を連ねる日本企業は無かったことは前回指摘した通り。クルマとハイテク、その両方のエンジンがくすぶっているとすれば、何が日本の景気を利上げとQTの中で浮揚させる原動力となるのだろうか?決してインバンド消費に潤う一部のレジャー産業が主力エンジンになり得ると夢を見ているわけでは無かろう。

そんな基本的な違和感を抱いたまま、植田総裁の記者会見を視聴していると、残念ながら、少なくとも記者席側のトーンは異なるものだった。FOMCの質疑応答のように、日本のファンダメンタルズの現状認識について、どのような分析をした結果として、利上げとQTを同時に始める方向でも大丈夫、その必要があると判断出来たのかを、率直に中央銀行総裁に問い質すというシーンは全く無かった。殆どのメディアの質問が「円安を止めるために、利上げ、もしくはQTは、いつ頃から、どのくらいするのか?」或いは「なぜ今直ぐではないのか?」というよくある質問ばかりだったのだ。おまけに、質疑応答の終わりの頃に、ネットニュースの記者が、意味不明な、かなり罵るような汚い言葉で無意味な質問?コメント?をぶつけていたのには驚くしかない。 芸能人の離婚発表の記者会見ではないのだから、もう少し考えて欲しいものだと思う。

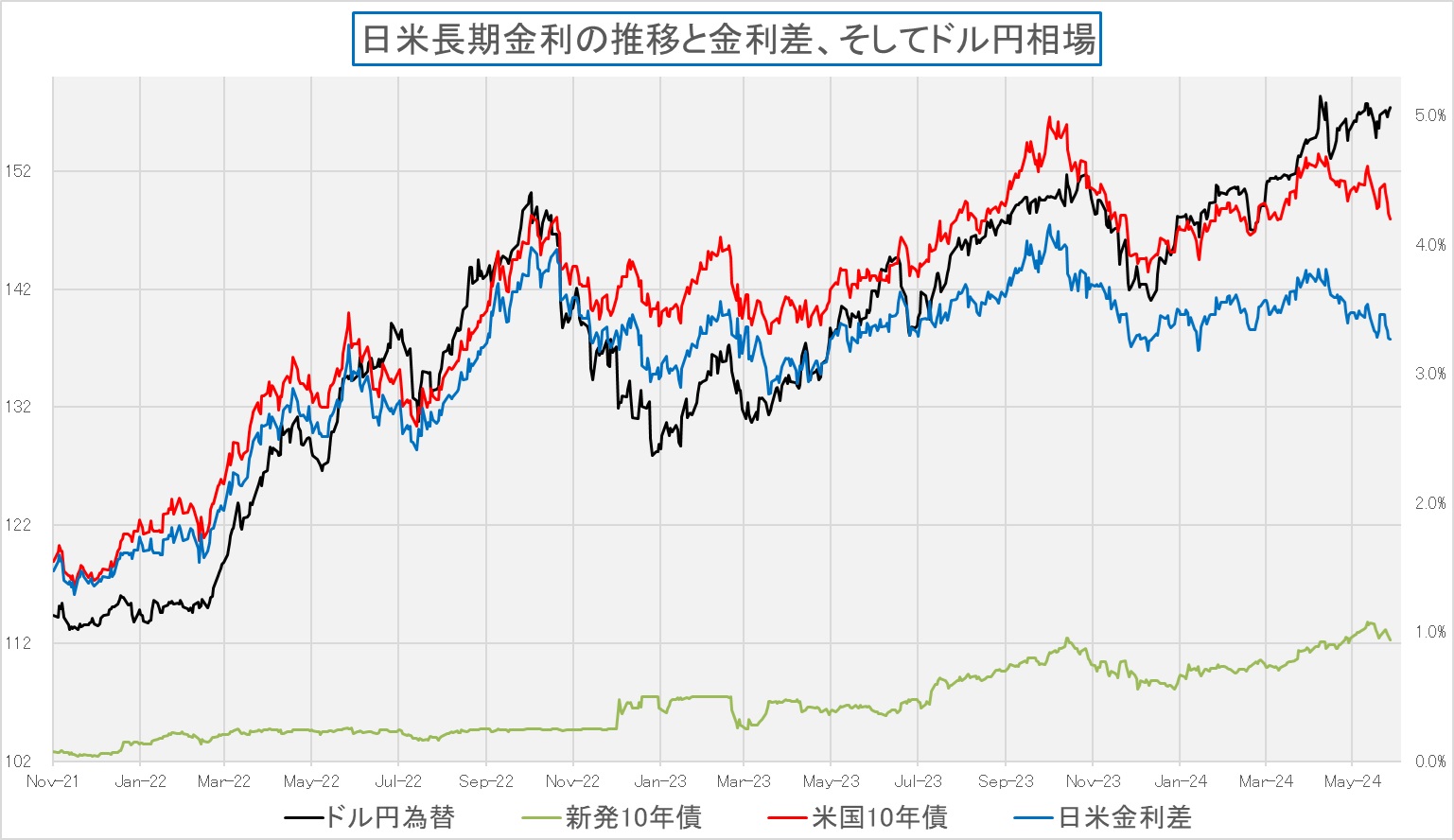

何故なら、下のチャートを見て貰えば、今の円安トレンドが、日米金利差によるものでも、日本の金利水準の変化によるものでもないことは、金融の専門家でなくても一目瞭然の筈。そもそも、為替相場、すなわち2国間の通貨交換レートを決める最大要因は金利差ではなく、両国のファンダメンタルズ、国力の相対比較だという認識が、なぜか完璧に欠如している。逆に言えば、日本という国の国力評価を世界全体を俯瞰する大きな視点で客観的に捉えるという視点が完全に欠如しているとしか言いようがない。日本の国力のファンダメンタルズの将来を見通して、為替市場では「日本国通貨の本質的な価値」が見定められていく。だからこそ、今の円安は日本のファンダメンタルズが見限られ始めているとしか私には見えないのだが、多くの人には金利差を修正すれば、為替は動くと見えるらしい。更に付け加えれば、為替水準については、日銀の専管事項ではないのだ。

まさにまだら模様と二極化を体現している株価

先週の株価動向は、日米株式市場共に併せて、まさに「まだら模様と二極化を体現している」という動きになった。まともに株価上昇と呼べるのはGAFAMなど時価総額が大きなハイテク企業が支配するNASDAQであり、時価総額加重平均方式で計算する株価指数であるが故に、そのハイテク株の株価上昇の恩恵を半分は受けるS&P500だけだ。NASDAQは週末までの5連騰となり、S&P500は奇しくも金曜日を僅かに逃して4連騰、その一方でNYダウは反対に4日連続の下落と株式市場も二極化している。同じく、米国のハイテク株上昇の恩恵を受けることが出来なくなった日本株市場も、マクロ景気に影響され易いNYダウも、まだら模様の悪いサイドの影響を強く受けているとしか見立てようがない状況だ。ただそれでも、Copilot+PCの好影響をもろに受ける筈のArmホールディングス(ARM)の株価上昇の恩恵を受けて、ソフトバンク・グループ(9984)の株価が遂に1万円台に乗ったということは付言したい。これで時価総額ランキングでは、日本で7番目の大きさ、約15兆円の時価総額となった。三菱商事やNTTのそれをも上回っている。

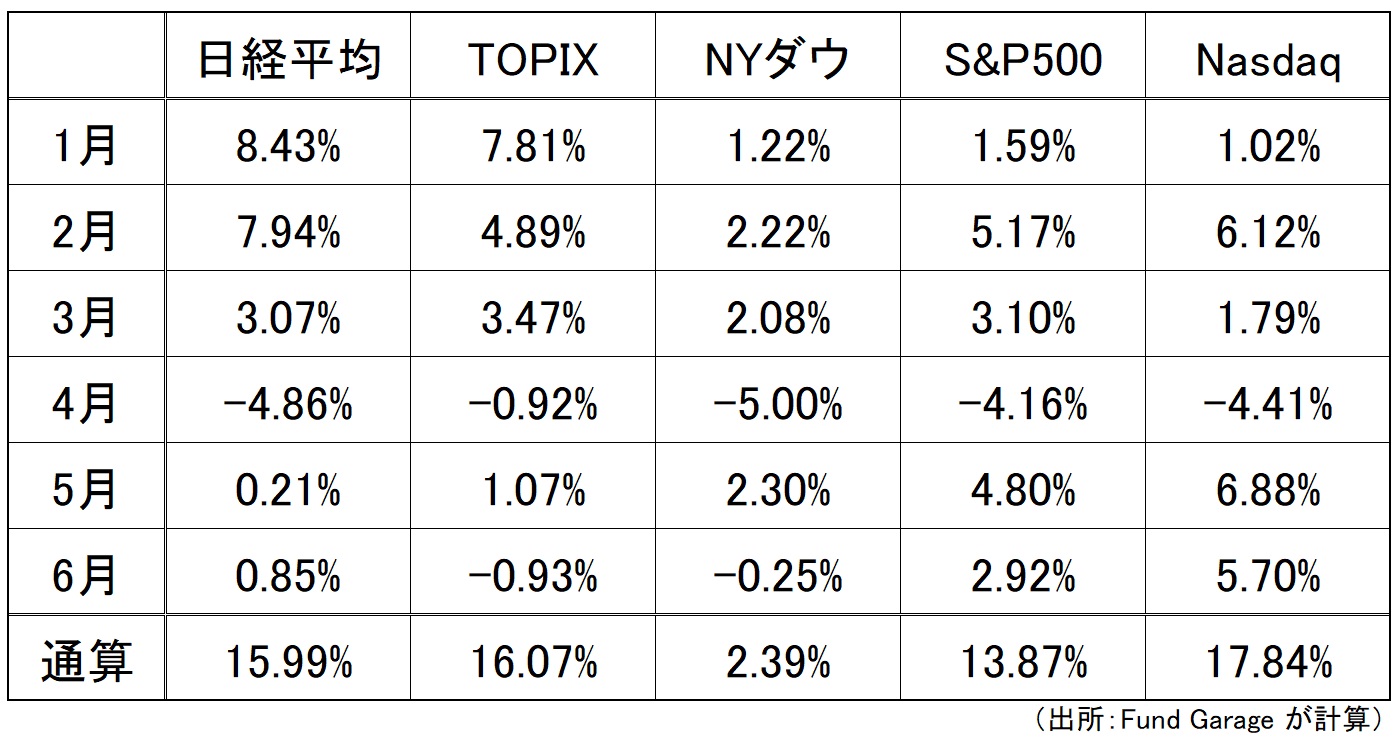

参考までに、6月の半分が終わった段階での月中騰落率の状況も確認すると下記のようになる。基本的には同じような状況だ。

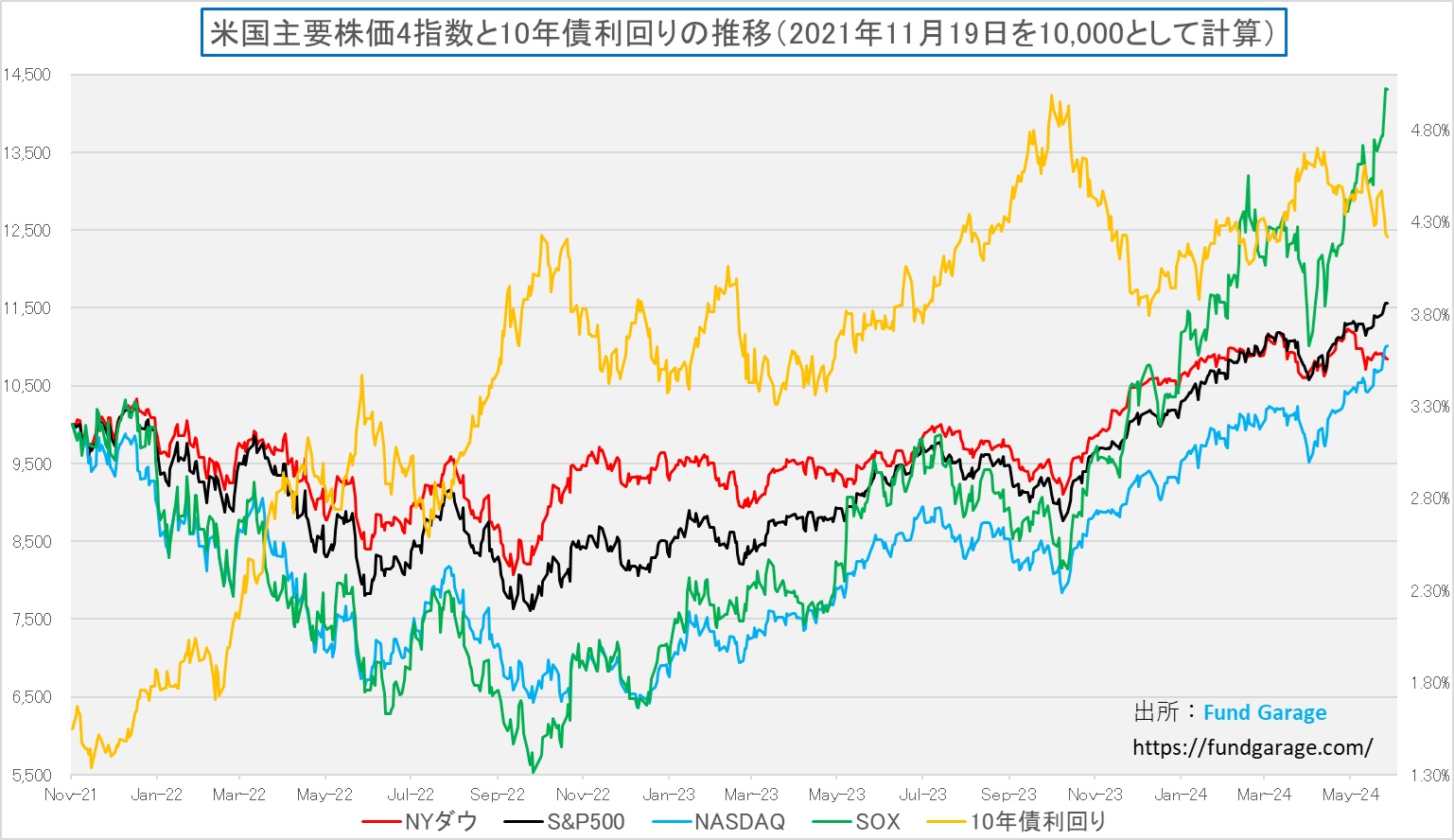

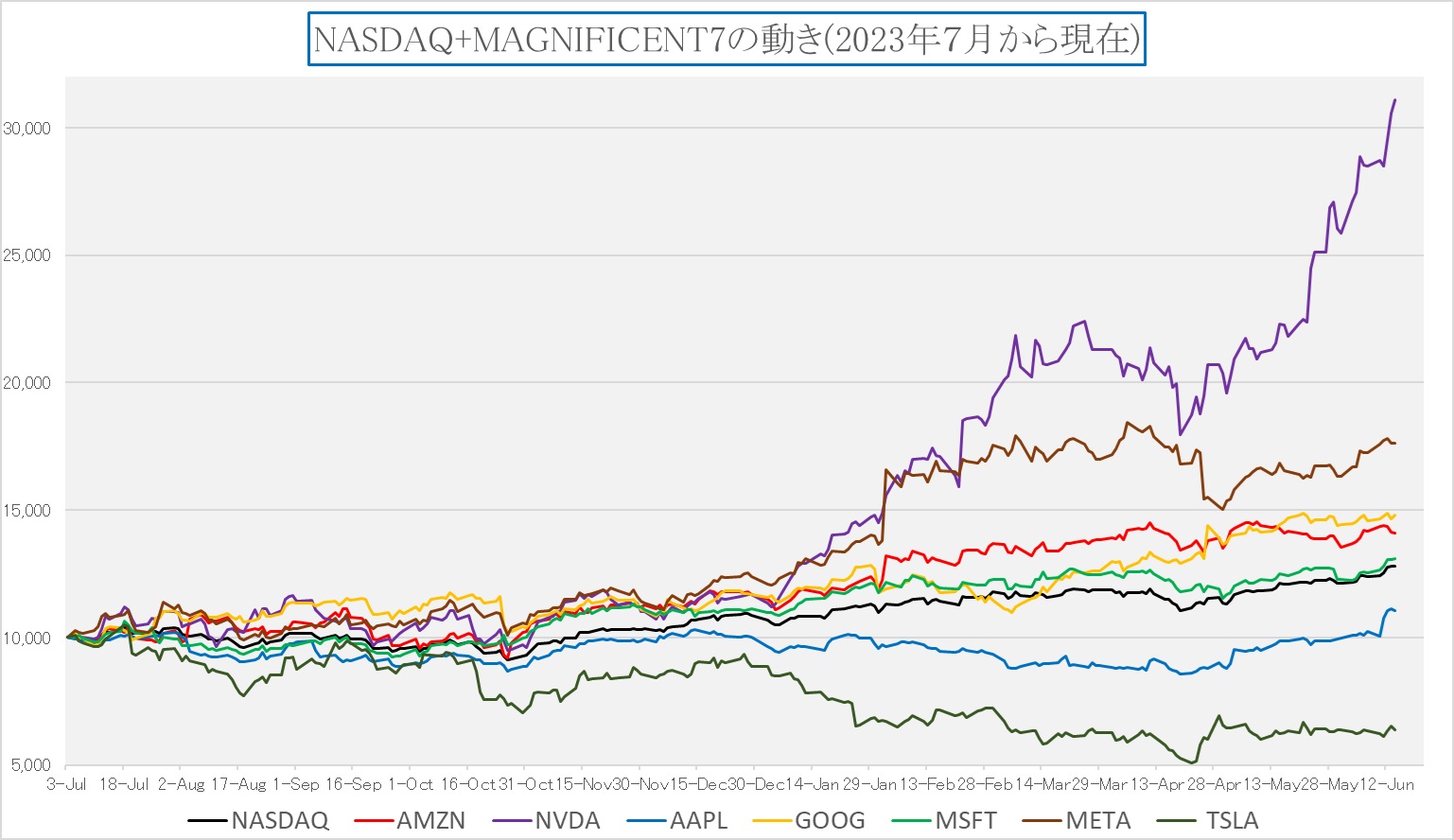

ただご想像の通り、NASDAQだけが調子良いというのはAI関連の半導体銘柄の好調さを反映しているものであり、結局は一番パフォーマンスが良いのはフィラデルフィア半導体指数ことSOX指数だ。もっと言えば、エヌビディア(NVDA)だと言っても良い。米国株主要株価3指数とSOX指数、そして米国10年債利回りのチャートを見て貰えば状況は一目瞭然だ。

必ず、揺り戻しはあるので慌てないこと

今回のFOMCでは、昨年12月に続いて、3月のFOMCでも同様な結果となっていたドットチャートがアップデートされ、CY2024年末の政策金利水準予想が変更された。すなわち、今まで年末のFFレートを4.6%と予想するのが中央値となっていたものが、0.50%(0.25%の利下げ2回分に相当)引き上げられて5.10%となった。だから市場は「年3回の利下げ見通しが、年1回の利下げ見通しに変わった」という言い方をしている。ただ実はCY2025に変動が殆ど無いので、来年は年4回の利下げがある、すなわち今年の分は後ろに後ずれしただけと見立てることも出来る。

ただ、先週の市場は全体的には決して良質な株価上昇とは言えない。株価が上昇しているのにネガティブなことを言うのも何だが、もし、今回のこの連騰が、素直にAI関連企業の好業績と、この先のそれらの見通しをポジティブ評価しての株価上昇ならば良いのだが、単に金利低下、利下げ回数はFOMCの見通しよりも多くなるかも知れないということに対する反応ならば、それは早晩崩れるだろう。マクロの経済統計データは、この先も同じように当分はまだら模様の景気実態の影響を受ける筈であり、そもそも先週の長期金利の低下、逆イールドが更にきつくなった状況は、サステーナブルであるとは言えない。

今回のFOMCで年末のFFレートの予想が5.10%に上方修正されてしまったので、イールドカーブが順イールドに戻るために必要な長期金利の要上昇幅はより大きくなってしまった。短期金利が下がって来なければ、長期金利の方でお迎えに行くしかないのだが、その一方で先週の長期金利は低下してしまったのだから、決して手放しでは喜べないということだ。解消の見通しが立たないままに、逆イールドの勾配がきつくなっただけだ。先週はCPIもPPIも市場予想に反して低下し、そして週末発表の米新規失業保険申請件数までがおよそ9カ月ぶりの高水準となったことから、市場は浮かれた。だが、今回のようなブレは、景気実態がまだら模様である以上、同じように今度は反対側に答えが出ることがある。その時、長期金利の要上昇幅が大きくなってしまった以上、株価がドスンと下がるリスクは排除出来ない。

もうひとつ気掛かりなのが、S&P500とVIX指数(別名恐怖指数。S&P500のインプライド・ボラティリティのこと)のチャートを見ると、VIX指数がかなり低下していることだ。すなわち市場は無防備な状態に等しいということ。オプションを利用したヘッジを殆どしていないと言える。週末のVIX指数はそれでも少し戻したのだが、木曜日の段階では何と12代を割込んで11.94でしかない。この状態だと、何らかの理由で、金利が上昇するような、例えば雇用市場の強さを予見させるようなデータ、或いはインフレが粘着質に残っていることを示唆するようなデータが発表されればと、株価はストンと下押ししてもおかしくはない。

ご承知通り、現在のSOX指数の上昇をリードしているのは、紛れもなく史上最高値を更新し続けているエヌビディア(NVDA)であり、ややこの突出感はスピード調整が必要に見える。実際、毎日いろいろと株価パフォーマンスの相対比較チャート作っているが、このところ、エヌビディア(NVDA)を含むチャートに関しては、Y軸目盛の上限補正を連日のようにしないとならない。エヌビディアの株価がグイグイ上がって、直ぐにチャートの上限を超えるからだ。その一例として、以前はよくお見せしていた半導体銘柄のNASDAQとの相対比較チャートをご紹介しよう。誤解無きように付言すれば、これはNASDAQをどれだけアウト(アンダー)パフォームしているかというチャートであって絶対値を示してはない。すなわち、エヌビディアのリアルな上昇幅は、このチャートに更にプラスすることNASDAQの上昇幅ということになる。アドバンスド・マイクロ・デバイス(AMD)はNASDAQに対して相対的にトントンからマイナスになってきたということであって、絶対値がマイナスという意味ではない。

市場は極端に歪な状況を嫌がるものであり、そう遠からずに何らかのきっかけで調整はあり得ると考えられるが、それでも決して慌てる必要は無いタイプの下落となるだろう。

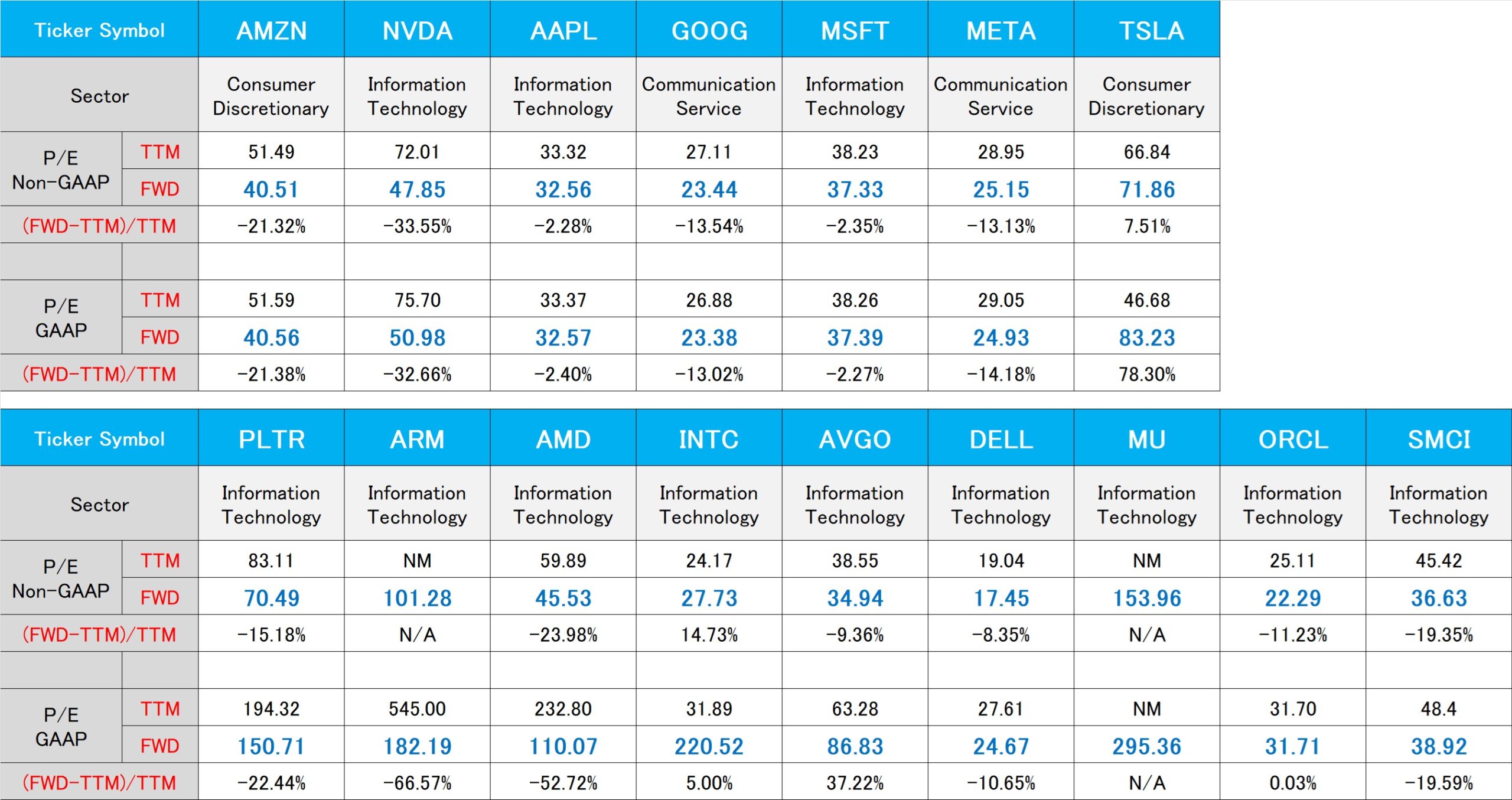

念のため、PERのリストもお見せしておく。アナリスト達が収益予想をリバイスアップするタイミングになるまで、P/E Non-GAAP(FWD)は暫く上昇傾向が続くだろう。ただ、こうした数値を見ていれば、必ず「バリュエーションが高くなり過ぎている」というノイズも聞こえてくる筈だ。売買を促進したい人、或いは、キャッチーな見出しをつけて視聴率やPV(ページビュー)を稼ぎたい人は、なるたけ悲観論を言った方が「アテンション・エコノミー」的にも成功し易いからだ。

それにしても、下のチャートで分かる通り、テスラ(TSLA)は株価が上昇しているわけではないのに、P/E Non-GAAP(FWD)が71.86倍にまで上昇しているというのは、驚くほど強気な投資家がいるものだと思わざるを得ない。その代表的な人が、「ディスラプティブ(破壊的な)イノベーション」で一世を風靡したアークインベストメントを率いるキャシー・ウッド氏だろう。時価総額は小さくなったとはいっても、今でもテスラ(TSLA)のそれは89兆円相当(トヨタ自動車は約49兆円)と決してマイクロ・キャップではないのだから恐れ入る。

右肩上がりのビジネス・トレンド

【復習】データセンタAIとエッジAI

今までに何度もお伝えしてきた話ではあるが、「データセンタAIとエッジAI」という関係についてもう一度おさらいをしておいた方が良いだろうと思う。会員の皆さまのみならず、身の回りの友人知人に話をしても、この辺りの定義というのが曖昧な人も多いからだ。一方で、この辺りの知識はきちんと整理をしておかないと、なぜ「今がまだ始まったばかり」であり、この先の展望を踏まえて「安心してみていられる」という考えに至らないかもしれないからだ。

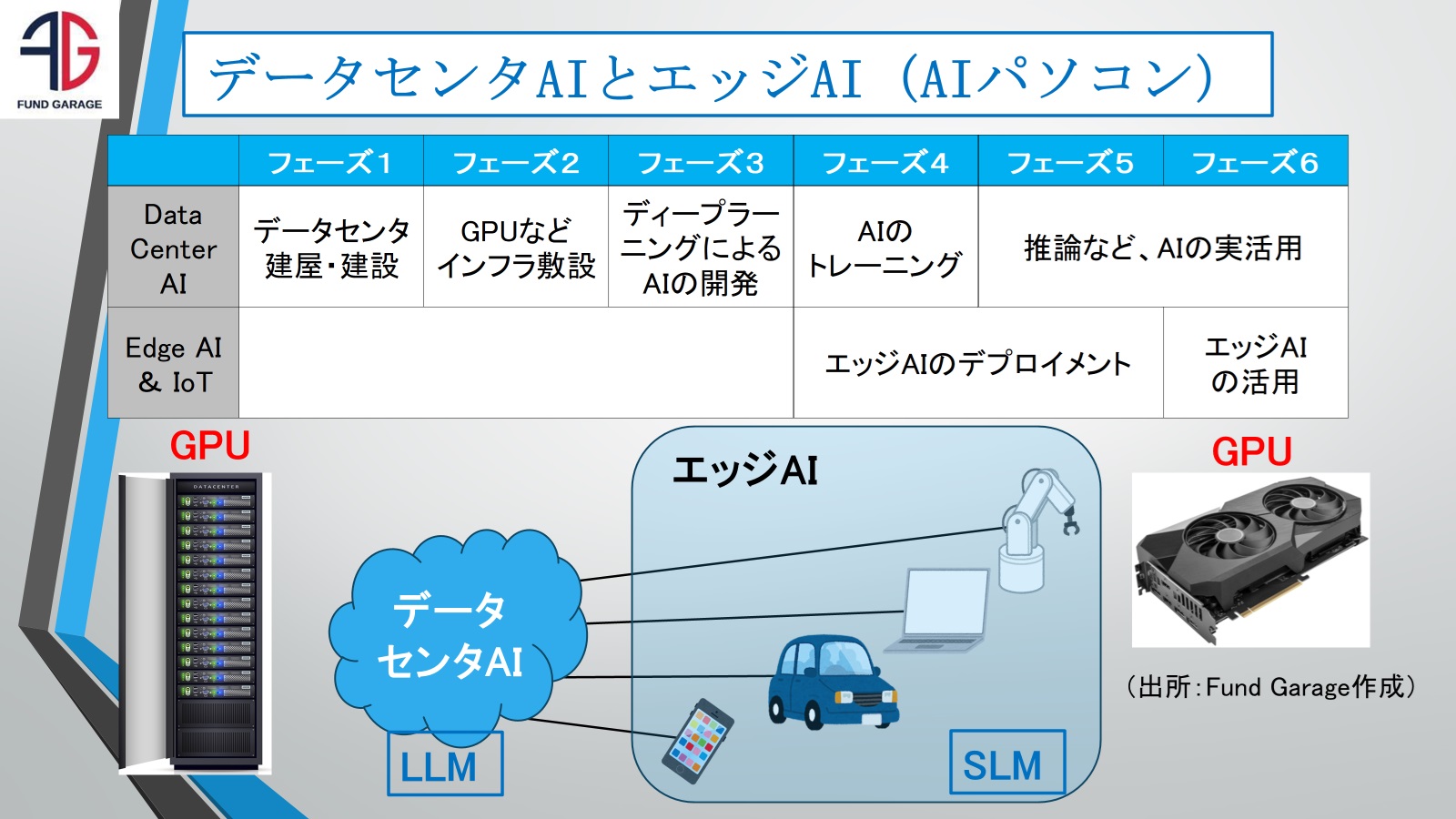

まずはデータセンタAIとエッジAIの建付けの話。プレミアム会員の方ならお分かりの通り、一般に今騒がれているAIは、所謂「データセンタAI」と呼ばれる、大きなインフラ施設の中にあって、数万個のGPUを連動して動かしながら、下手をすれば小さな都市ひとつ分にもなりそうな電力を消費している巨大ITインフラのことだ。アクセラレーティッド・コンピューティングとは、従来CPUが担って全てをこなしてきたものを、GPUなどによって、並列処理の部分をオフロードして、専門に高速処理するコンピューティング環境のことだからだ。そして前回お伝えした「Copilot+PC」とは、所謂「AIパソコン」のことであり、典型的な「エッジAI」ということになる。この場合の「エッジ」とは文字通り「端っこ」という意味もあるが、どちらかといえば「端末」という理解の方が適切かもしれない。

エッジAIの典型例としてはAIパソコンの他に、スマートフォン、ロボット(ロボット・アームなど)そしてクルマなどが含まれる。エッジAIは、当然物理的な制約からも、コンピューティング能力はデータセンタAIのそれに劣るため、データセンタAIが大規模言語モデル(LLM)をトレーニングするのに対して、Copilot+PCなどのAIパソコンには小規模言語モデル(SLM)が導入される。

この図でも明らかな通り、エッジAIとデータセンタAIは、連携している。Copilot+PCやAIパソコンのことで誤解している人も少なくないとは思うが、エッジAIはネットに繋がないでもスタンドアロンで動作することが可能というのが売り文句ではあるが、実際には適時データセンタAIとインターネットなどを通じて繋ぐ必要がある。ひとつにはデータセンタAIにある、元となるLLMが更に賢くなった知識をSLMに更新させるためであり、もうひとつは、エッジAIが集めたデータをデータセンタAIのトレーニングやラーニングに使う為で、その結果として「賢くなった」ものがエッジAIにフィードバックされる。

エッジAIが取得したり生成したデータをデータセンターAIが利用する場合、その利用目的に応じて「トレーニング」または「ラーニング」のどちらかになる。

- トレーニング(Training): エッジAIが収集したデータを使って、データセンターAIのモデルを新たにトレーニング(訓練)する。例えば、エッジデバイスで収集された画像データを使って、画像認識モデルを改善するためにデータセンターで再トレーニングを行うことが考えられる。

- ラーニング(Learning): より一般的な意味での学習を指す。エッジAIからのデータをデータセンターAIが取り込み、モデルのパフォーマンス向上や予測精度の向上に利用する。この場合、オンライン学習(継続的な学習)やインクリメンタル学習(段階的な学習)などの手法が使われる。

例えば、クルマの自動運転用のAIが、実車の走行時に取得したデータを使って自動運転制御のレベルを上げる場合、そのプロセスは主に「トレーニング(Training)」の意味合いとなる。具体的には、以下のようなプロセスを踏む:

- データ収集: 実車が走行中にセンサーやカメラから大量のデータを収集。このデータには、道路状況、交通標識、他の車両や歩行者の動きなどが含まれる。

- データ転送: 収集したデータは、データセンターやクラウドに転送され、ここでデータは保存され、解析の準備が整えられる。

- モデルのトレーニング: データセンターでは、収集されたデータを使って自動運転AIのモデルを再トレーニングする。このプロセスには、機械学習アルゴリズムを用いてモデルを更新し、精度や信頼性を向上させることが含まれる。

- アップデート: トレーニングされた新しいモデルは、実車のシステムにアップデートされ、次回の走行時には、より高度な自動運転制御が可能となる。

このように、実車の走行データを使ってモデルを改善するプロセスは一般に「トレーニング」と呼ばれる。トレーニングによって、AIは新たなデータパターンや状況に対応する能力を高めることが出来るわけだが、Copilot+PCの場合、或いはアップルが発表したiPhoneに搭載される「Apple Intelligence」の場合、エッジAIで生成、若しくは取得したデータは、プライバシー保護や、セキュリティの観点からデータセンタAIにはアップロードされることは無い。一方で、独自にデータセンタで積んだトレーニングやラーニングの結果で賢くなったAIのスキルは、定期的にエッジAI側でダウンロードされてプログラムが更新される。これが基本的なデータセンタAIとエッジAIの関係だ。

データセンタのGPUとエッジAIのGPU

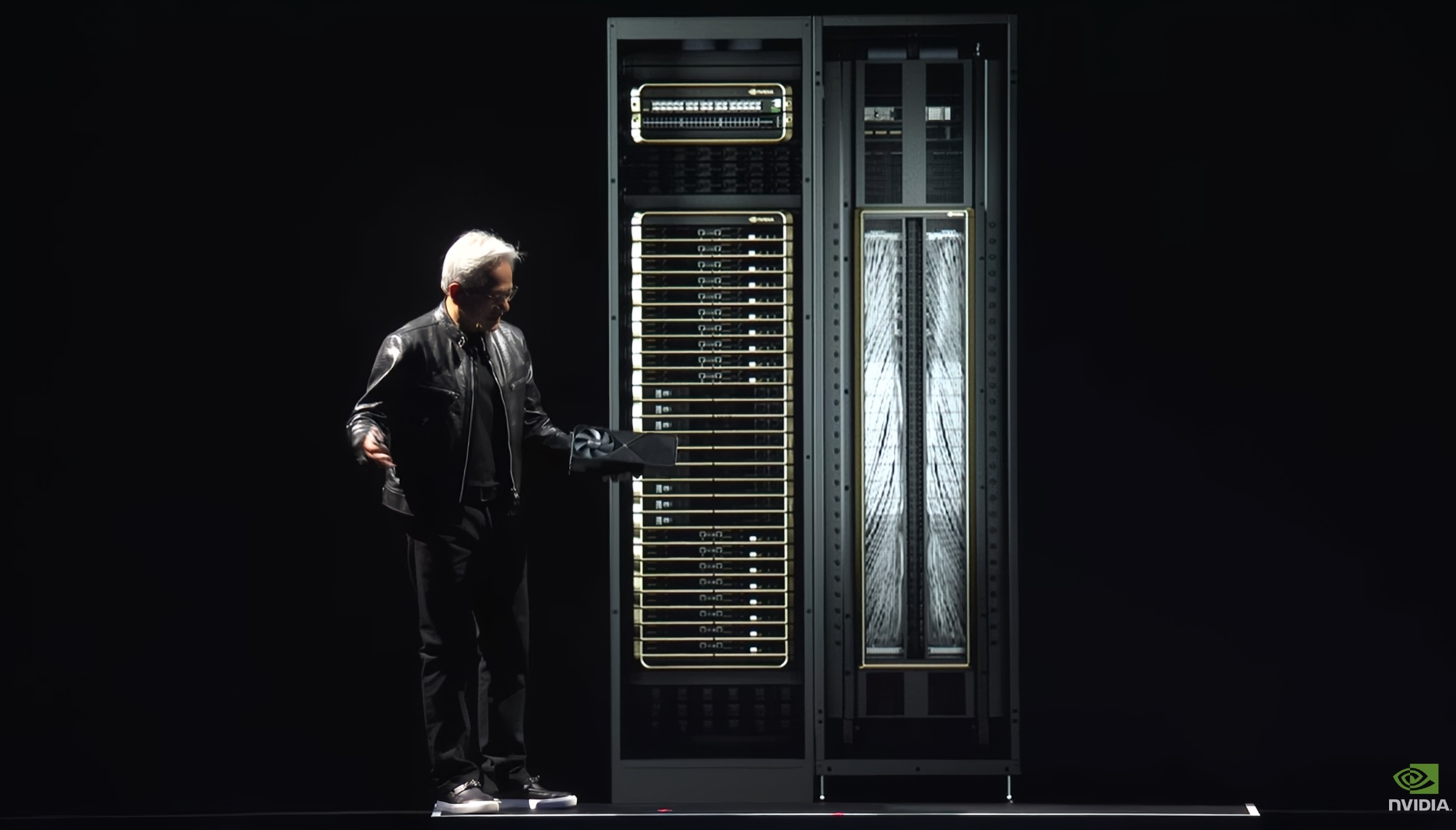

GPUというものについても多くの誤解というか、混乱があるが、COMPUTEX TAIPEIでジャンセンCEOがあらためて説明をしていた時の映像が、その混乱解消に非常に役立つと思われる。そのワンシーンを切り取ったものがこれ。ジャンセンCEOの手許にあるのが、所謂「GeForce RTX4090」という、従来からあるグラフィックスカードとしてのGPU。この中に小さく半導体チップが「ひとつ」内蔵されており、ゲーミングマシンなどと呼ばれるデスクトップパソコンの中で活躍する。エヌビディアの祖業はこれを作ることだった。ただ、この「GeForce RTX4090」はCopilot+PCに搭載されるNPUの数倍のコンピューティング能力を誇るもので、既にそれなりに高いAI性能をもつ。一方で、昨今話題のH100とかH200、或いはBlackwellのB200などというGPUはこんな形のサーバーラック状のものが基本となる。このラック全体を「GPU」と呼ぶ。これを正にジャンセンCEOがプレゼン中に解説していた。値段が高いのは、ある意味では「当たり前」だと言える。「画像処理半導体」というイメージでも無いだろうし、この大きなケースの中に沢山鎮座している半導体チップ、或いはそのシリコンダイを包む半導体パッケージが生む付加価値が、AIビジネス全体のどの程度のものであるかはご理解頂けると思う。

データセンタAIの種類の仕分けと各特徴の整理

さて、そのデータセンタAIについて、先日ある識者の見解として、コンピューティングの歴史は、中央集権化と分散化の繰り返しなので、AIに関しても、同じことが繰り返されるというものがあった。つまり、最初は大型のメインフレームで幕が下り、それがインターネットの普及とパソコンの演算能力向上によって、個々のパソコン上の演算に分散された。だが、それが再度、クラウド・コンピューティングの時代になって再度中央集権化した。今のAIデータセンタはまさにそのものであり、この次には再度AIの分散の時代が来る。従って、データセンタAIのGPUはコモディティ化して価格が低下し、やがて不要になるというものだった。果たしてそんな流れになるのだろうか?

なるほど御卓見と言いたいところだが、残念ながら、現状ではデータセンタAIとエッジAIのコンピューティング能力はBlackwellのそれとGeForce RTXのその違いが示すように、次元が違うものだ。また現時点では当分の間はデータセンタAIとエッジAIは共存共栄が始まったばかりで、関係性はより今後進化していくことなるだろう。数10年後のことまでは何とも言えないが・・・。

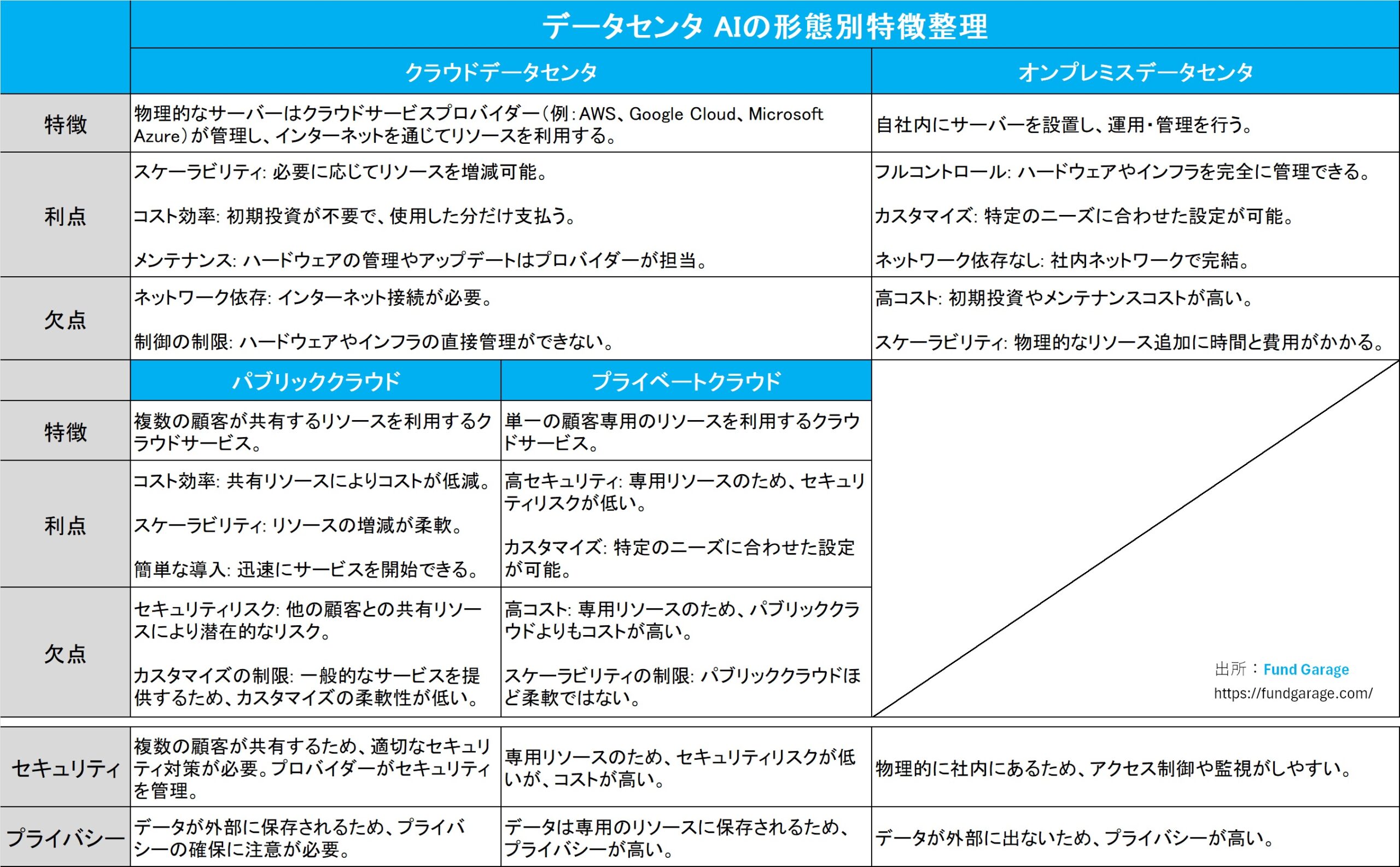

ところで、先程の絵では、データセンタAIは便宜的に雲の絵の中にあった、すなわちクラウドデータセンタだけをイメージして貰ったが、データセンタには、もうひとつ従来型の「オンプレミス」と呼ばれる自社データセンタで完結するものも従来通り存在している。現状ではまだオンプレミスデータセンタの方が圧倒的に多いのも事実だ。つまり、データセンタAIにも、クラウドデータセンタとオンプレミスデータセンタの2種類があるということ。ただ事の起こりがアマゾンAWSのクラウドサービスであったり、マイクロソフトのAzureなど、クラウドサービスから始まったこともあり、データセンタAIというと、全てクラウドサービスと思われがちだが、この辺りの整理もきちんとしておく必要がある。何故なら、両方のタイプのデータセンタAIがあり、昨今話題のソブリンAIとか、データ主権という言葉の背景にあるのは、オンプレミスデータセンタが大きく関わるからだ。その辺りのことを、以下に整理してみた。

この一番の違いは、物理的なサーバーが、アマゾンのAWSやマイクロソフトのAzure、或いはグーグルクラウドと言った、クラウドサービスプロバイダーを使うのか、或いは、自社内にサーバーを設置し、運用管理を行うのか、ということだ。それぞれにメリットもあれば、デメリットもある。例えば、スケーラビリティの観点、コスト効率、或いはメンテナンスという点では、専門のクラウドサービス・プロバイダーを利用した方がメリットがあるが、コントロールを完全に掌握出来るかとか、カスタマイズ性という点で言えば、オンプレミスデータセンタの方が有利とも言える。一方、コストという点では、正にアマゾンAWSがカスタマーエクスペリエンスを優先して「損して得を取る」方法で近時の大成功に繋がった背景でもあるが、必要な時に必要なだけを利用出来る点から、本来はクラウドデータセンタの方が有利だ。

また、これも重要な点だが、必ずしも、セキュリティやプライバシーの問題は、クラウドデータセンタが見劣りするとは言えない。なぜなら、クラウドデータセンタにも、パブリッククラウドとプライベートクラウドの二種類があるからだ。もし、リモートワーク、リモートアクセスは絶対にしない(現代社会では有り得ないだろう)というのならば話は別になるが、外部からの接続の可能性がある限り、プライベートクラウドとオンプレミスデータセンタの差異は小さくなる。この辺の概念はきちんと整理しておかないと、セキュリティやプライバシーといった点で混乱する。一般にソブリンAIは、主にデータ主権の確保を目的として、オンプレミスやプライベートクラウドの形態をとることが多い。これにより、データのセキュリティとプライバシーを高いレベルで確保し、外部からの影響やリスクを最小限に抑えることが出来るからだ。国家や大企業が自国のデータ主権を守るために重要な技術ととして、近時注目されているが、これが上手く行って好決算を発表、株価が一気に急騰したのがオラクル(ORCL)だ。

まとめ

6月19日(水曜日)が米国市場休場になる理由

今週水曜日は米国市場は連邦政府の祝日の為、金融市場は休場となる。さて、それは何の日か?実はこの辺りのことが、現在のアメリカの分断を助長したと言われている。6月19日は「Juneteeth:ジューンティーンス」、別名「自由の日」と呼ばる。実はこれ、2021年にバイデン大統領が法案に署名し新たな連邦の祝日に制定されたもので、今年で3回目のお休みだ。その意味は、アメリカにいた黒人が奴隷制度から解放されたことを祝う日ということで、奴隷制をめぐる南北戦争で、北部の州が南部連合を破ってから数カ月後の1865年6月19日、テキサス州ガルヴェストンで奴隷状態にあったアフリカ系アメリカ人は、もう自由の身だと告げられたことに由来する。と説明を受ければ、日本的な受け止め方をするならば「なるほど、さすがダイバーシティの考え方が進んだアメリカならではだね」とサラッと感心して終わるかも知れない。だが、そもそも「ダイバーシティ」ということで、「LGBTQ」などの話題が欧米では盛んに語られるのは、現実にこうした問題がリアルに、厳然として、目の前の日常の中に存在するからだ。ありがたいことに、単一民族で、同じ言語(地方ごとに独特の訛りがあったとしても)を話し、髪の色も、肌の色も、基本的には同一である日本では、ジェンダーに関すること以外は殆ど身近なものでは無いかも知れない。ただアメリカではこれが国内の分断を助長する程に大きな問題になっていることは確かなことであり、バイデン政権の政策が、寧ろこうした国内の分断を助長しているとさえ言われている。その典型例こそが、この6月19日「Juneteeth:ジューンティーンス」、別名「自由の日」だ。何故ならこの日、多くのアメリカの人達が「黒人はかつて奴隷とされていたんだ」ということを、あらためて思い知らされるからだ。バイデン政権、強いては民主党の考え方の中には、基本的にこの「差別のない社会」という発想がある。逆に共和党、取り分けトランプ元大統領には「白人至上主義」に近い考え方が根強く残っている。

大統領選挙がある今年、この「Juneteeth」の日にも、恐らく何らかのイベントが全米各地で行われることだろう。それは表向きはとても前向きな話なのだろうと思われるが、間違いなく「黒歴史」を振り返る日ともなる。米国メディアの論調の中には、間違いなく、米国内の分断を促進しているのは、だからこそバイデン政権だという批判があるのも確かだ。

カリフォルニア州はコーストサイドであり、民主党が強いエリアだ。何故なら、それこそ都市部に行けば、白人も居れば、黒人も褐色系も、私のような黄色人種も、ありとあらゆる人がいる。ただ、ロスアンゼルスからそんなに遠くないところでも、殆ど「Colored (色付き)」の人を見掛けない街もある。実際、先日もロスアンゼルスからちょっと南に向かったオレンジ郡のある街でランチを取ろうとした時だ。そこは海沿いの街で、とても治安もよく、まさに「陽のあたる街」で、個人的には非常に好きなエリアだった。ただ、今までのように普通にサンドイッチを頼み、食事をしている間、どうも何やら視線を感じる。特に嫌な感じでジロジロ見られるというものではないのだが、なんか不思議な感覚を持ったのだが、それは「Colored」が私たちだけだったからだ。テラスのようなレストランで周りで食事をしている人達は、皆、豊かそうな、品の良い感じの白人の人達ばかり。そこにポツンと黄色い肌をした、英語ではない言語で会話をして食事をしている私たちがいることが、どこかで違和感を醸し出していたのだろう。かつてこの辺りに来た時には、特に感じたことが無い違和感だった。勿論、私の気にし過ぎかもしれないことは言うまでもない。ただ私自身が「あ、自分だけColoredだ」と思ってしまったのは事実。普段はあまり感じたことは無い。

その6月19日の水曜日を挟んで、火曜日にはシカゴ連銀のオースタン・グールズビー総裁が、ハイブリッド2024マーシャルフォーラム前の「経済・金融政策」パネルに参加する予定であり、木曜日にはリッチモンド連銀のトーマス・バーキン総裁がリスク管理協会で講演される。彼らの発言を拾って市場は利下げ見通しに対する楽観的考え方をあらためるかも知れないし、維持するかも知れない。もし金利が上昇するようなことがあれば、恐らくそれは株価に反映されるだろう。ただそうしたものは、当面は「ノイズ」に過ぎないと思って構わないと考える。少なくとも、やや楽観に振り過ぎている感じはあるのだから。でも大きなビジネストレンドは何ら揺らいではいない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「まだら模様の米国景気とCOMPUTEX TAIPEI」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全63本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。