正確な記憶こそ未来を予測する

期待出来る都知事選と失望続く米大統領選

柄にも無く、先週は「政治」に関わることに結構注目する時間を使った。1つ目が都知事選挙関連であり、もう一つが週末に行われた米国のバイデン大統領とトランプ元大統領のディベートだ。政治に関することはあまり話さないというのが大人の所作だと言われることが多いが、今回の都知事選については、深甚の興味をもって見守っていると断言してしまおう。何故なら、与党対野党という従来型の選挙と違って、今回の構図が既存メディア(テレビや新聞など)対SNSなどのネットの戦い、より正確に言うならば、伝統的に政治に関しては主役だった『既存メディアで情報収集する層』と、政治に関しては諦めムードで無関心化していた『ネットで情報収集する層(一般的には若年層とか、無党派層)』との戦いとなってきたからだ。いや、もっと言えば、戦い以前のもの、どこまで政治に関心を抱かせることが出来るようになるかというものだからだ。都民を辞めて神奈川県民になって早30年、都知事選は投票権の無い地方自治体の首長選挙の筈だが、もしかすると、日本の政治を変える新しい流れが作り出されるかもしれないという期待を持って見守っている。その真意は、仮に日銀が7月に利上げを行ったとしても円安を止める根本対策にはならないが、この都知事選の行方によっては、日本円や日本株に対する海外からの評価を大きく(ポジティブなものへ)変えられるかも知れないとさえ思える一大ムーブメントに育つ可能性を秘めていると言っても過言ではないからだ。

そしてもうひとつ、西側諸国のリーダーである米国大統領を決める選挙、こちらは「Presidential Debate(大統領討論)」を観た結果、反対に相当に暗澹たる気持ちにさせられた。背景には「人生100年時代」となったことの弊害がある。いつの頃からか、先進国はどこもかしこも少子高齢化社会となってしまった。別の言い方をするならば、人口動態の新陳代謝がとても悪くなったということだ。人間の寿命が長くなる一方で、将来を担う若い層が生まれ育たなくなっていることから、企業での定年も55歳から65歳に延長(70歳以降への延長さえ話題になる)され、年金の支給開始年齢も繰り下げられることはあっても、繰り上げられることはまず考えられない時代へ邁進している。その結果、いやが上にも「働き続けざるを得ない老後の期間」が、先祖代々の時代よりもずっと長くなってしまった。織田信長の時代なら「人間五十年、下天の内をくらぶれば・・・」と言われた人間の生涯の時間軸が、医学の進歩などで無理矢理伸長されたというわけだ。だが実際に何が起きたかといえば、確かに「心臓は止まらなくなった」のだろう。ただ脳をはじめ、筋力やその他の身体機能は、同じようにそれに見合ってストレッチされた訳ではなく、経済面と併せて、色んな意味で、個々の人生にとっても、社会的な面においても、多くの問題を惹起している。その最たるものが、今回の米国大統領選挙に向けた「Presidential Debate(大統領討論)」での二人の大統領候補の様子だったからだ。寿命は延びたかも知れないが、身体機能の低下は止められないということだ。

取分け、ご覧になった方は共感頂けると思うが、バイデン大統領の様子には、米国民のみならず、世界中の人々が何かを感じた筈だ。それは再選された場合の米国大統領の職責に関するものというより、現時点においてでさえ、「西側諸国のリーダーという重責を、(健全健康なかたちで)担っていられるのか?」という素朴な疑問だ。風邪による体調不良を押しての登壇とホワイトハウスは弁明していたようだが、明らかに途中で何を言っているのかわからず、まさに「アウ・・、ア・・ウ」と医療保険がテーマの時には思考が混濁したかのように見えた。また現政権として増やした雇用者数を1500万人ではなく、僅か15000人と間違えても、それを自ら即座に訂正することさえ出来なかったのだ。単なるお年寄りの講演ならば、誰も何も問題にしない。「お達者そうで」と拍手もされよう。だが、事は世界最強最大の米軍を率いる西側諸国の最高司令官の「お姿」なのだから、風邪を引いたぐらいでは「頑健そのもの」という状態をキープして貰わないと困る立場の筈だ。

もし、両者の現在の立場が逆で、バイデン大統領が次期大統領就任に向けて再挑戦するという立場ならば、何も問題にはならない。つまり「いや、流石にもうお歳だね」で済ますことも、勿論米国民の判断によるが、可能だからだ。ただそこで更に問題を複雑にしているのは、ならば次期大統領は再びトランプ元大統領なら安心なのかといえば、それはまた異なる問題として厳然と存在することが見えたからだ。「アメリカにはもっと優秀でバリバリの政治家だっているでしょう?」と問いたくなるというのが現実だ。今回は、ディベートの相手(バイデン大統領)が役不足だったからかも知れないが、現政権を担うバイデン大統領への批判と、「私(トランプ元大統領)は凄い!」というだけ(具体的な指摘は無い)では、全く討論は白熱しない。まるで何が凄いのかもわからない。本来「Debate(ディベート)」とは、お互いの論理矛盾を指摘し合いながら、自分の考え方の論理性、主張の正当性や優位性を示す、極めて知的な議論を戦わせるゲーム(討論)だ。単に相手を非難し、それぞれが言いたいことだけ言い放つだけのものを決してディベートとは呼ばないことは誰だって知っている筈だ。まるで日本でもよく見かける、人の話を全く聞かない頑固な年寄り同士の、昔の自分の自慢話大会のようなものだった。

ただその意味では、都知事選候補者4人の討論会も似たり寄ったりだったかも知れない。司会者、若しくは他の候補からの質問に対して、きちんと真正面から受け止めた回答なり、議論を返していたのは41歳の石丸候補だけだった。残る3人は焦点をはぐらかすか、批判をぶちまけるか、お題とは関係ない持論を展開するかでしか無かったからだ。人生の時間軸は好むと好まざるにかかわらず引き伸ばされてしまったかも知れないが、少子高齢化も世界の流れならば、後進に道を譲り、その支援に回ってサポートするという姿勢が政治に限らず、多くの場面で求められる時代になっていると思われるが、実際にはそうはなっていない。だからこそ、今回の都知事選にはとても注目している。日本の政治に新しい流れが生まれるかも知れないからだ。

都知事選は今週が山場だ。既存メディアがどういうスタンスで残り1週間を過ごすかも注目材料となる。金融市場に政治は関係ないと思われるかも知れないが、決してそんなことはない。海外投資家は一般に思われている以上に投資対象国の実情を見て知っている。逆に言えば、自ら足を踏み入れたことも無い国に、平気で投資をしてしまうのは日本人だけかも知れないぐらいだ。その端的な証左が、1990年代前半、私がファンドマネージャーとして京都の電子部品メーカーに直接訪問調査を始めた頃、現地で出くわす同業者は日本人ではなく、海外投資家のファンドマネージャーだったという事実だ。仮に実際に足を運んだことが無いとしても、それ相応のリサーチをしてから投資対象国を決めるのが海外投資家だ。だからこそ、「お、日本も変わるな?」と思うか、「駄目だな」と思うかで全く違った結果を引き出してきたのも事実だ。かつて、選挙では強いポピュリズムに支えられて自民党から旧民主党へ政権交代した時があった。だが、日本国内の(メディアが演出した)人気の高さとは裏腹に、世界中の株価が上昇する中で、日本株だけが置いてきぼりとなった。そしてアベノミクスで海外投資家は本腰を入れて投資を再開した。これは良いか悪いかではなく、客観的な事実だ。だから円安を止めるために「利上げが必要」というのは、余りにもポピュリズムを意識し過ぎた安易なロジックでしかない。「市場は・・」とよく擬人化されて報じられるが、その実態はポピュリズムに加担して稼ごうとする「投機筋が作り出しているデリバティブズのポジション」と、それを尤もらしく解説する日和見解説者に過ぎない。今の円安は日本の将来の国力に対する海外投資家の不安だ。投機筋が描くシナリオに安易に与するのは得策ではない。今「利上げ」をしたら、恐らく、日本円も日本株も「売り」になる。それほど今の日本経済は強くない。

それにしても円安が止まらない

先週末の為替相場、ドル円が160.88円、ユーロ円が172.39円、ポンド円が203.43円と一向に収まる気配がない。何度もお伝えしているように、これは日銀の金融政策云々が原因ではない。為替が2国間の通貨交換レートを決めるものであるとするならば、その裏付けとなる「将来価値」、すなわち将来のこの国の経済力を含む広義の「国力」の対価と言えるだろう。

その昔、そう1980年代、アメリカ経済は相次いだ石油ショックの後遺症もあり、高水準のインフレと、それに対する金融引き締め政策などもあり、景気低迷に見舞われていた。1981年2月にレーガン大統領が例の「レーガノミクス」を発表したこともあり、円安(ドル高)が進み、ドル円は1982年11月に277円台後半となった。その一方で、石油ショックは「大飯食らい」(燃費が悪い)のアメ車を直撃し、デトロイトは一気に疲弊する。そこでプレゼンスを高めたのが日本車だ。のちに「スープラ」と呼ばれるようになった「セリカXX」とは、既にアメリカで人気車種となっていたトヨタ・セリカに6気筒直列エンジンを搭載してロングノーズとした、正に対米戦略車だった。ホンダはCIVICの米国での大成功を受けて、CIVICよりもひと回り大きなアコードを投入、日産は本来2シーター設定のフェアレディZに、敢えて2+2の4人乗りを投入(デザイン的には完全に破綻した)するなど、一気呵成に勢いに乗って輸出を伸ばしていた。その結果、1985年9月にプラザ合意が行われ、米ドル高是正が行われたのはご承知の通り。

もし、今の日本が当時の日本のように、所謂「輸出大国」ならば、米国政府も現状のドル高・円安を放置出来ないだろう。だが、今の米国にとっては現状が心地良いのかも知れない。米国がもし今でも原油を輸入に頼っていたなら、ドル高は原油価格の高騰を通じて、米国のインフレを加速させる。だが今の米国は原油は純輸出国だ。かつてクリントン政権下で財務長官を務めた「ルービン財務長官」は「強いドルは国益に適う」と主張した。当時はやや「やせ我慢」的に聞こえた話でもあったが、シェールガス革命により、原油や天然ガスの生産が大幅に増加し、今ではエネルギーの純輸出国となり、また米国からの輸出品目は高付加価値の製品やサービスが主なため、寧ろ強いドルにより輸入品の価格が下がる方が消費者にとってはメリットがある経済構造に変わったと言える。つまり1980年代のように「ドル高・円安」が目障りな状態になる状況では無くなったということはよく頭に入れて置く必要がある。

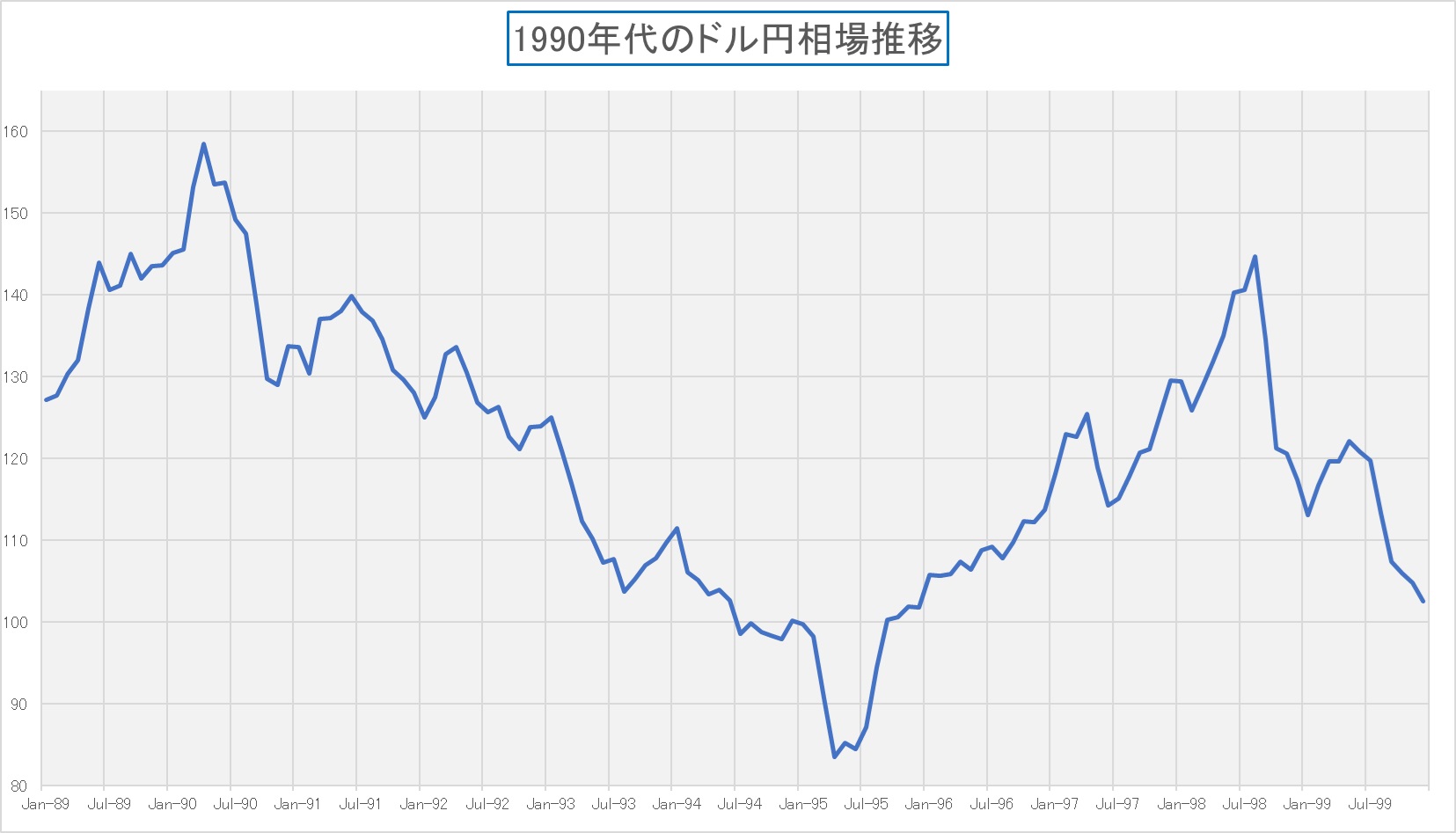

1995年4月に初めてドル円相場は85円を超えて円高となった。その前の円安のピークは1990年4月で、ドル円相場は160円目前まで駆け上がっている。一方、「平成の鬼平」と呼ばれてバブル退治に躍起になった当時の三重野日銀総裁が最後の利上げを行ったのは1990年8月、5.25%から6%に0.75%まで引上げた時だ。これが1974年12月に石油ショックの影響で史上最高値となった9.0%から低下トレンドを辿り、再び利上げサイクルに入って金利上昇した際の歴史上最後の最高値となった。日銀が利上げを続け、完膚なきまで「土地バブル」を潰した結果、当然の帰結として「平成の大不況」が始まった。その結果、1997年11月には、都銀13行の末席とは言え、北日本で最大の都市銀行であった北海道拓殖銀行、そして四大証券の一角であった山一證券が破綻、その翌年には日本長期信用銀行と日本債券信用銀行が破綻すると言った窮地に日本経済は追い込まれた。

1995年当時の日本経済の状況といえば、1992年8月28日に総事業規模10兆7,000億円に上る大規模な「総合経済対策」による景気回復の動きが早くも足踏み気味となり、物価の下落圧力も根強く、日銀は2回の公定歩合の引き下げを含め、4回に亘って金融緩和措置を実施、結果、9月に公定歩合が0.5%と史上最低の水準となった年だ。反対に1990年代のアメリカ経済は、アメリカ史上最長の景気拡大、株価上昇を記録し、失業率もインフレ率も低下する“繁栄の90年代”を実現した「ニューエコノミー」とも呼ばれた頃である。情報技術の革新や金融の自由化により、長期的な経済成長が続いた1990年代の米国経済は、安定した巨大な船である「スーパータンカー」にもよく喩えられた時代だ。

さて、そこで問題。これらの時代背景を再考し、下記のチャートが示す1990年代のドル円相場の流れを、合理的に説明して欲しい。端的なポイントとしては、なぜ1995年にドル円相場は85円台を超える円高となったかということだ。Thinking Time!

金融政策だけでは為替のトレンドは変わらない本当の理由

お気付きの通り、この期間のドル円相場の動き、実はそれ以前も、これ以降も同様なのだが、世間一般に通用している為替相場の解説ロジック、すなわち金利差であるとか、購買力平価であるとか、需給であるとか、或いは専門家が素人を煙に巻く特に最後に言い出す「実質○○○○」とかであるとか、尤もらしいロジックで説明することは不可能だ。バブルが崩壊し、銀行が不良債権処理に喘ぎ、財政出動で度重なる景気刺激策を行っても景気が浮揚しないような時期、当然、金融は緩和、金利は当時史上最低と言われた0.5%にまで急降下している最中に、160円から85円超まで日本円が対ドルでどうして強くなったのかを説明するのは不可能だ。

当時(90年から95年)の状況をきちんと整理するとこんな感じに纏めることが出来るだろう。これは実際に当時からその世界に身を投じていた者としての記録、実感、そして記憶などを総合的に整理したものだ。だからどうしても昨今の論調は表面的で薄っぺらいものに感じてしまう。またこうした国際政治の面からも考えると、「アベノミクス」と呼ばれた経済政策の奥深さを垣間見ることが出来る。

1. 米国の双子の赤字

- 財政赤字と貿易赤字の拡大: 米国はこの期間中、所謂「双子の赤字」と呼ばれる、財政赤字と貿易赤字が大幅な拡大に苦しんでいた。特に、1994年には対日貿易赤字が670億ドルに達し、これがドルに対する信頼を低下させ、ドル売りの一因となっている。

2. 米国の景気変動と金融政策の変化

- 景気後退と金利の低下: 米国は日本のバブル崩壊の影響もあり、1990年から1991年に一旦リセッションになっており、FRBは利下げを行っている。実際には1990年初頭には約8%だったFFレートを1992年末には一旦約3%にまで引き下げている。

- 経済回復と金利引き上げ:1994年頃から米経済は回復し始め、FRBはインフレ懸念に対処するため利上げを行った。具体的には1994年2月から12月にかけてFFレートを3%から6%に引き上げている。

3. 日米貿易摩擦

- 自動車輸出の制限と貿易交渉: 日本は、特に自動車産業での対米輸出が米国の保護主義的な圧力を強化する要因となっていった。米国は日本の「不公正な」貿易慣行に対する不満を表明し、日米貿易摩擦が悪化した。これに対し、日本は輸出の自主規制を行い、米国市場における競争を和らげるよう努め、各社の米国工場進出が加速した。

4. 円の信頼性と国際的地位

- 安全資産としての円: 日本経済はバブル崩壊後も製造業を中心に強固な基盤を維持しており、経常収支の黒字が続いていた。これにより、円が安全資産としての地位を確立し、一部の投資家がリスク回避の動きから円を選ぶ要因となっていた 。

5. 橋本通産大臣の訪米

- 1995年の訪米と輸出自主規制: 橋本龍太郎通産大臣が1995年に訪米し、日米間の貿易摩擦を和らげるための重要な交渉を行った。この訪問での主な焦点は、日本の自動車輸出を含む貿易不均衡の解消。交渉は難航したが、最終的に米国通商代表のミッキー・カンターとジュネーブで合意に達し、自動車と自動車部品の取引に関する包括的な協定を結んだ。

-

背景と影響

- 貿易摩擦: この期間、米国は日本からの大量の自動車輸入を問題視し、保護主義的な圧力を強めていた。これに対し、日本は輸出の自主規制を含む措置を講じ、対立を緩和しようとした。

- 政治的配慮: 米国の双子の赤字が背景にあり、対日貿易赤字が大きく拡大していたため、米国側は貿易摩擦を緩和するための円高誘導を求めた。橋本氏の訪米は、こうした米国側の懸念に応えるもので、一説には橋本氏が土下座までして許しを請うたとまで言われた。

- 合意の結果: これらの交渉により、米国の対日圧力が和らぎ、円高トレンドが徐々に終息に向かう。橋本氏の積極的な外交は、日米関係の改善に寄与したと高く評価され、首相就任への道を開いたとも言われている。

つまり、プラザ合意然り、1995年の橋本元通産大臣の訪米然り、大きな転換点は「国際政治」にある。ならば「アベノミクス」による円安には、どんな国際政治があったのだろうか?

「アベノミクス」の本当の理解

「アベノミクス」は時にその「三本の矢」と呼ばれた経済政策が本筋と捉えられ、なぜか批判的に論評されることが多くなっているが、「アベノミクス」を単に下記の政策と表面的に捉えるだけだと、これからの為替政策に関する視点も見誤る結果に変わってくるように思われる。

- 金融緩和: 日本銀行による大規模な金融緩和政策が、株高と円安を促進した。

- 財政出動: 政府の積極的な財政政策により、国内需要が刺激された。

- 成長戦略: 規制緩和や構造改革を通じて、経済成長を促進する政策が行われた。

勿論、この「三本の矢」がアベノミクスの中心であったことは事実だが、前述の「プラザ合意」や、「1995年の橋本元通産大臣の訪米」などのように、実は多くの国際政治が絡んでいる。すなわち、日米間の協力、悪く言えば、米国の国益にも適う政策だったということだ。当時のカウンター・パーティーは、オバマ大統領であり、ジャック・ルー財務長官であり、ジョン・ケリー国務長官だ。実はアベノミクスの政策は2012年末から2013年にかけて始まったが、同時にこの時期に日米間での経済協力が強化され、金融政策や貿易政策についての協議が次々と行われている。2013年から2016年にかけては、環太平洋パートナーシップ協定(TPP)の交渉が進められ、これにより、日米間の経済連携が強化された。環太平洋パートナーシップ協定(TPP)を通じて、米国はアジア市場へのアクセスを拡大し、日本との貿易赤字を是正する機会を得たということだ。日米は金融政策についても事前に充分な協議をし、日銀の政策が為替操作とみなされないよう配慮している。これにより、米国は日本の金融緩和を支持することとなった。何故なら、日銀の大規模な量的緩和は円安を促進し、日本経済を活性化させるための重要な手段だったからだ。更に円安政策が過度な貿易摩擦を引き起こさないよう、米国と協議を重ね、円安が経済の健全な成長を促すものであるとの理解を得るように努めている。

またこれとは別に、アベノミクスと並行して、日米は安全保障面での連携を強化した。これにより、政治的な信頼関係が深まり、経済政策の実行においても米国からの支持を得ることが出来たと言える。オバマ大統領が現職の米国大統領として初めて広島の平和記念公園に献花に来られたことの意味は、いろんな面でも深い価値と意味があった。単純に「核戦争の廃絶」を求めた平和のしるしだけではなかったということだ。その点を少し整理しておこう。

安全保障上の米国側のメリット

- 地域の安定化:

- 日米同盟の強化により、アジア太平洋地域における安定が促進された。これにより、米国はこの地域での影響力を維持し、中国の台頭に対抗する一助となった。

- 軍事的協力の深化:

- 日本は防衛予算を増加させ、共同訓練や情報共有を強化した。これにより、米軍のプレゼンスが高まり、迅速な対応能力が向上した。

- 戦略的抑止力:

- 米国は日本を通じて、北朝鮮や中国に対する戦略的抑止力を強化した。特に、弾道ミサイル防衛システムの配備や海上安全保障の協力が進んだ。

- 技術協力:

- 日米は防衛技術の共同開発を進め、先端技術分野での協力を強化した。これにより、米国は新技術を活用し、軍事的優位性を維持している。

アベノミクスを支えた日米間の協力は、経済政策だけでなく、このような安全保障面でも重要な役割を果たした。つまり米国側も経済的なメリットを享受し、日米の戦略的パートナーシップが深化し、円安と株価上昇が実現し、日本経済の再生に寄与したと考えられるということ。ただその後、当時ほどに日米関係が順風満帆かと言えば、必ずしもそうとは言えなくなり始めている。政治のことはあまり語るべきでは無いという大人の所作にならい、これ以上の言及は敢えて控えるが、少なくとも単純に日銀の金融政策だけで為替トレンドが変化するものではないという点はご理解頂けたと思う。

CY2024H1が終了した

先週末の終値まででCY2024年の上半期が終わり、今週からはもう下半期となる。前述したように、或いは、今号で敢えて政治の話題に触れたのは、政治の問題抜きには実際には市場の動きは語れないからだ。時々経済人は政治を無視する場合がある。実際、ここ暫くの間は政治が上手く回っているように見えたので、無視していても、あまり実害はなかったから「無視出来た」というのが正解かも知れない。ただこの問題を深堀するには、紙面がいくらあっても足りないのも事実。とは言え、アメリカの大統領選挙も、東京都知事選挙も、可能性としては「変化」が起こる可能性があるので、敢えて紙面を割いてみた。ただ誤解無きよう付け加えた説明をすれば、通常はアメリカ大統領選挙で言えば、民主党候補が当選しようが、共和党候補が当選しようが、結果的に市場には殆ど影響したことがない。誰が米国大統領になろうとも、米国経済は成長し、株価も上昇してきた。その意味では、東京都知事選挙の影響は、本来殆どないものと言っても過言ではないだろう。

だが今回敢えてこの問題に触れたのは、従来のそれらとは異なる、現在の大きな社会問題について一石を投じる可能性が高いからだ。米国大統領選挙については、今やどの国でも社会問題化しつつある「高齢者」の問題について、時代のフォーカスが向くかも知れないということだ。平たく言えば「長生きのあり方」とでも言うべきものでもある。そして東京都知事選挙の場合は、これもある意味では世代間格差でもあるので、類似の問題点を抱えてはいるが、一義的には「既存メディア対ネット」という問題であり、「DX」などと簡単に読んでいる社会変革の中で、どうやってロングテールの端まで拾い上げていくかという問題にまで関わってくるテーマだ。つまり「既存メディア」というのは、受動的でも降り注ぐ情報であるのに対して、ネットの情報は、能動的に取りに行かないと手には入らない情報という違いがあり、情報の格差社会が生れているということ。ただこの問題には「デジタル・リテラシー」が深く関わっており、そう簡単に解決するものではない。とは言え、今回の都知事選挙は今まで蓋がされてきた問題を一気に表舞台に展開する可能性がある。つまり、どちらも恐らくこの10年、20年で深刻化しつつも真正面から取り上げられなかった問題ながら、最早捨てて置けないレベルにまで達してしまったということだろう。選挙結果はどうなるとしても、一度明るみに出た問題は、必ずフォローアップされるからだ。

その意味で、CY2024H2、つまり下半期は変化の時期になるかも知れない。アメリカのマクロデータがまだら模様で読み辛くなっているのも、元を質せば「二極化」とか「格差」と呼ばれるものに起因する。当然それらは「是正されるべき」という「べき論」が正論として罷り通るのも事実だが、人間に「欲望」があり、一方で「怠惰」な面がある以上、「べき論」はべき論として尊重しつつも、現実的な評価をしていかないとならないのも事実。そして資本市場は、明らかに前者にはならず、典型的に後者が制するところだ。どちらに軸足を置くかで市場の見え方も違ってくるが、「生き馬の目を抜く」ところと呼ばれるのが金融市場であるということは、決して忘れてはならない。

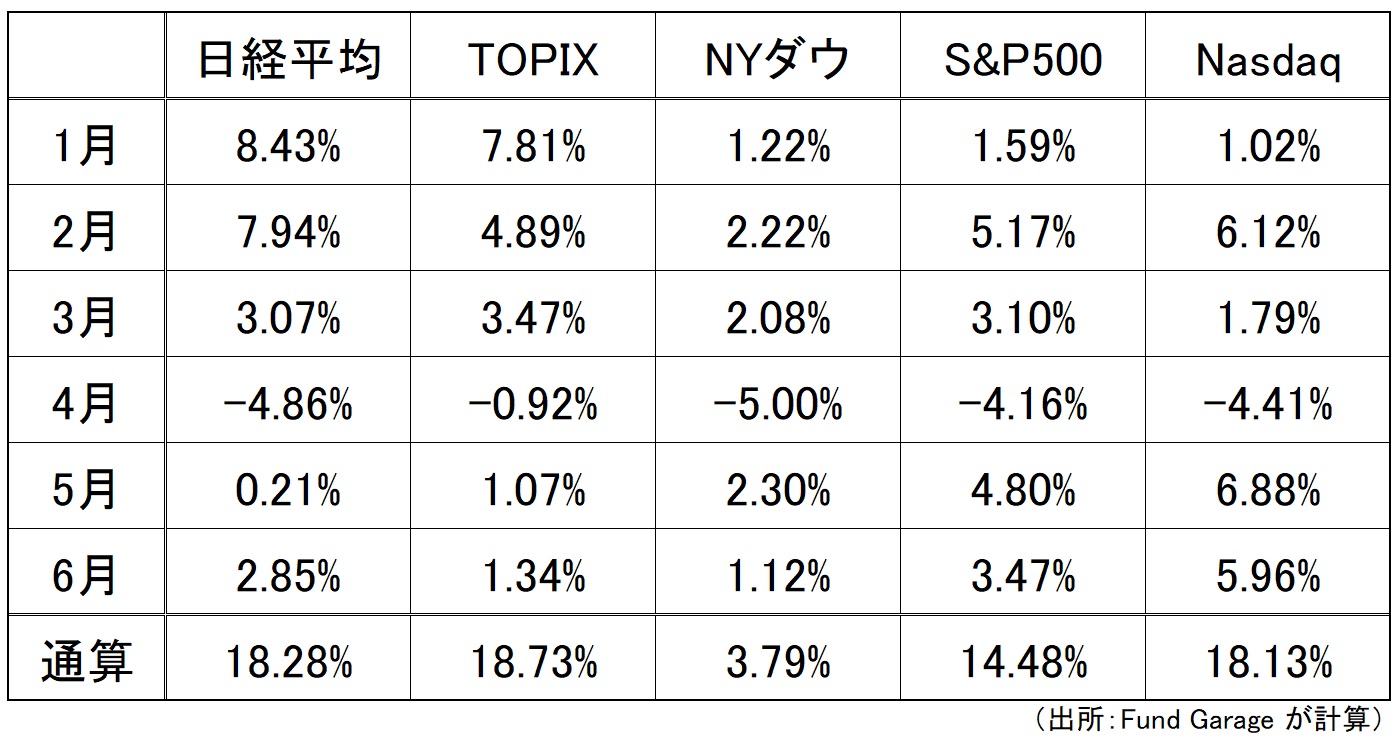

先週の日米株式市場の週間騰落率は下記の通り。先週は久し振りに日本株市場がプラスに動いた。その大きな理由のひとつは6月末残高に反映される最終売買日を通過して、需給が変わったということだろう。

併せて、上半期の月別騰落率を見て頂こう。5月と6月の騰落率を見て貰えば明らかな通り、NASDAQの上伸が際立つ展開となっている。背景にあるのは言うまでもなくAIの右肩上がりのビジネス・トレンドだ。そして、思った程にAI景気の恩恵を日本は受けられないということに漸く気がついたのが5月と6月だとも言える。企業の決算発表があったからだ。ならば何が日本の景気を本来は浮上させられるのかと言えば、それは間違いなくクルマだ。そう自動車産業だ。漸くEU(欧州連合)が考え出した環境問題という大義名分をつけた「BEV支配」の野望が挫け、再び、日本に追い風が吹いている。高齢化社会がために、全世界的に益々求められる技術となる先進運転支援システムことADAS(Advanced Driver-Assistance Systems)や自動運転そのものは、エヌビディアがプラットフォームとして強いことは事実ながら、実装して機能させて「エラーが少ない」のは、間違いなく日本車だ。取分け、トヨタ自動車グループが最先端を走る。またこの下期からは、電子部品関連も、Copilot+PCやWindows10のサポート終了、或いは新しいiPhone15シリーズの登場などで、活気を取り戻せるかもしれない。

右肩上がりのビジネス・トレンド

EUの悪巧み、そろそろ見抜きましょう

何度もお伝えしてきた話だが、地球温暖化防止のための二酸化炭素の排出量削減に向けて、2030年以降はICE(Internal Combustion Engine)こと内燃機関は徐々に肩身が狭くなる流れだったが、状況は徐々に変わりつつある。まずは現時点の各国の状況を整理した。

欧州

- 欧州連合(EU)は2035年までに新車販売をゼロエミッション車(ZEV)に限定する予定である。ZEVにはバッテリー電気自動車(BEV)および燃料電池車(FCEV)が含まれるが、ハイブリッド車(HEV)は含まれない。一部でPHEVの柔軟性に関する議論もあるが、今のところ方針転換の具体的な動きはない。

- イギリスは当初2030年にICEの販売禁止を予定していたが、2035年に延期した。ゼロエミッション車のみが販売可能となる予定である。

- ノルウェーは2025年からICEの販売を禁止し、BEVおよびFCEVの普及を目指している。

アメリカ

- カリフォルニア州は2035年までにガソリン車の新車販売を禁止し、BEVおよびFCEVを推進する方針である。HEVの取り扱いについては、厳しい規制が予想される。

- 連邦政府としては、2030年までに新車販売の50%をZEVにする目標を掲げており、インセンティブや規制を強化している。

日本

- 東京都は2035年までに新車販売をすべてゼロエミッション車(ZEV)にする目標を掲げている。これにはBEVおよびFCEVが含まれるが、HEVは段階的に移行される予定である。

- 日本政府全体でも、2035年までに新車販売をすべてZEVにする方針を示している。

一度振り上げた拳、なかなかそう簡単には下せないのが現実だろう。だが、完成車メーカーの状況を見ると、このまま突き進むとは思えない現実が見えてくる。

- フォルクスワーゲン(VW)

- 当初、ICEを捨ててBEVに集中する方針だったが、PHEVやHEVに再注力。

- 一部モデルでICEの開発を継続し、電動化と並行する形での展開を図っている。

- トヨタ

- ICEを捨てる方針は取っていない。

- ハイブリッド(HEV)とプラグインハイブリッド(PHEV)を含む多様な電動化戦略を堅持。

- BEVの開発も進めているが、特にHEVやPHEVの重要性を強調し、複数のパワートレインを併用する方針である。

- ホンダ

- ICEを捨てる方針ではない。

- BEVを中心に展開するが、PHEVのラインアップを拡充。

- 電動化戦略の一環として、ICEの技術開発を続けており、複数の選択肢を提供している。

- BMW

- ICEを完全に捨てる方針ではない。

- BEVとPHEVを拡充し、ICEの技術も並行して開発。

- フォード

- ICEを完全には捨てず、電動化を進めつつPHEVとICEも展開。

- 特にトラックやSUVの分野で、ICEの需要に応える形でモデルを展開。

- ゼネラルモーターズ(GM)

- 一旦ICEを捨てる方針だったが、PHEVとICEの開発も継続。

- BEVへの注力を続けつつ、ICEの選択肢も提供。

- メルセデス・ベンツ

- 完全にICEを捨てる方針ではない。

- BEVやPHEVを強化しながら、特に高級車セグメントで一部ICE車種も継続開発。

- ステランティス

- ICEを捨てる方針は取っていない。

- BEVとPHEVに注力し、ICEのモデルも併用。

この通り、世界の主要完成車メーカーで、ICE(内燃機関)の開発を止めるところは1社も無い。正確に言い直せば、一旦はICEの開発を止めると言いながらも、再度エンジン開発を再開したというのが欧州メーカーの現状だ。ただ、この背景にあるのはEU(欧州連合)の明らかな生き残り策、そしてジャパンバッシングだ。

2000年初頭の排ガス規制で、欧州勢はディーゼルエンジンに舵を切り、日本はハイブリッド(HEV)に舵を切り、米国は実質的には様子見を決め込んでいた。ただディーゼル車を大型トラック以外で米国内で見かけることは、極めて稀なのはご承知の通り。ではなぜ、こうした流れが起きたかと言えば、環境問題という勿論大義があるのは事実。だが、ここに大きく「国際政治」が頭をもたげる。つまり欧州経済を支えている重要な産業である自動車産業での世界覇権をEUとして再奪取し、域内景気の躍進に貢献させたかったのだ。だが、ご承知の通り、VWの不正で欧州のディーゼルへの野望は潰えた。

そこで脚光を浴びたのが電気自動車(BEV)で、これには対米経済政策で優位に立ちたい中国とも思惑が一致、欧州と中国は一気にBEV(バッテリー電気自動車)に舵を切り、一切のICE(内燃機関)を認めない方向となった。中国で如何にその後に電気自動車ブームが起きたかはご承知の通り。バッテリーに必要なレアメタルにも事欠かず、「それらしい形のクルマ」を組み立てることならお家芸とも言える中国ならではの勢いで、併せて社会主義国ならではの補助金政策と相俟って、一気にBEV生産を拡大した。昔から日本の自動車評論家やメディアは「欧州びいき」ということもあり、政府が決めるよりも早く、東京都は独自に2035年からのZEV(Zero Emission Vehicle)目標を掲げている。

だが現実はというと、「言うは易く行うは難し」の典型的な事例とも言えるように、消費者ニーズに基づくボトムアップの変革で無いこともあり、少なくとも2035年にICEを全廃するかの如き方針は、ほぼほぼ頓挫する流れが確実となった。何故なら、これがそもそも「EU(欧州連合)」の域内経済政策のひとつに過ぎなかったからだ。

前置きの方があまりにも長くなってしまったが、同じことが現在ハイテク産業に対しても起き始めている。ご紹介するとこんな感じ。要は米国のハイテク産業に対して「独占禁止法」を盾にとって、その独占寡占状態を阻止しようという動きだ。エヌビディアによるArmの買収提案も、欧州独禁法当局の壁を崩すことが出来ずに頓挫したのもご記憶の通りだ。

- Google

- 内容: 検索エンジンの市場支配、デジタル広告での反競争的行為。

- Apple

- 内容: App Storeでの手数料や支配的地位の濫用。

- Amazon

- 内容: プラットフォーム上でのマーケットプレイス事業者に対する不当な優遇、データ利用。

- Meta(旧Facebook)

- 内容: デジタル広告市場での競争制限、個人データの取り扱い。

- Microsoft

- 内容: クラウドサービスにおける市場支配、競合他社への不当な競争。

如何だろうか。新聞にこうした記事が大きな見出しと共に掲載されるたびに、株価は上下するが、私にはEUサイドの発想の根っ子は、電気自動車と同じとしか思えない。幸いなことに、これら5社については欧州に代替となる企業や技術は無い。逆に言えば、それだけ、今の欧州には「特別に秀でたハイテク関連の技術」が無くなっているということだろう。前述のArm(ARM)の再上場に際して、イギリスが三顧の礼を尽くして自国英国のロンドン市場で再上場して欲しいと願ったのも、実はこれが背景だ。虎の子がNASDAQに直接上場するのを見ているのは許せなかったのだろう。ただ、だとすると、どうしても気になる「嫌な問題」がひとつ残る。それは、そんな欧州や英国が相手でありながらも、何故か日本円が弱い、つまりユーロ円やポンド円で円安が進んでいるということ。本来ならば、日本円は対欧州通貨で強くていい筈だ。ましてや欧州ECBは既に利下げを始めたのだから、金利差というロジックも全く通じない。更に言えば、欧州政治の混乱(故に、日本株が売られたという見立てもまことしやかに語られた)という問題もある。なぜ、対米ドルのみならず、対欧州通貨でも日本円は弱く売られているのだろうか?

欧州車メーカーにとって、日本は「いいお客様」だ。また、高級ブランドの殆どをその傘下に収めるLVMH モエ・ヘネシー・ルイ・ヴィトン(LVMH)にとっても、日本は「いいお客様」の筈だ。円安はその「いいお客様」達の購買余力を落としてしまう筈。一方で、日本から欧州への輸出品には自動車、機械類、電子機器、精密機器、などが並ぶ。円安ならば欧州サイドはこれらを日本から輸入・購入し易くなる。輸入物価が下がればインフレ対策にもなる。それがEUサイドの政治的な狙いなのかもしれない。もうひとつ現実的な理屈としては、日本の地政学的リスクの高まりを欧州からは実感出来るのかも知れない。これは以前、欧州の投資家から直接耳にしたことがある。だが、どれも定かではないが、現実として、不合理な対欧州通貨での円安が進んでいる。この辺りはあらためて検証してみることとしたい。1つだけ明らかなことは、安易な利上げや、財政政策の出動は、円(日本の力)の本質的な実力を落としてしまうだろうということだ。

マイクロンテクノロジー(MU)の決算

先週発表されたマイクロンテクノロジー(MU)の決算内容は以下の通りだが、どう見ても、時間外で売られ、本市場でも売られるような内容ではなかった。余程何か「大幅未達」のセグメントでもあったのかと考えたが、答えは正にその正反対だ。これで株が売られるなら、CEOはやり場がない。まずは結果を見て頂こう。

- Q3 Non-GAAP EPS of $0.62 beats by $0.09.

- Revenue of $6.81B (+81.6% Y/Y) beats by $140M.

- Non GAAP Q4 Outlook: Revenue $7.60 billion ± $200 million vs. consensus of $7.58B, Gross margin 34.5% ± 1.0%, EPS $1.08 ± $0.08 vs. consensus of $0.1.04.

- 「堅調な AI 需要と強力な実行力により、マイクロンは前四半期比 17% の収益成長を達成し、第 3 四半期のガイダンス範囲を上回りました。高帯域幅メモリなどの高利益率製品でシェアを拡大しており、データセンター SSD の収益は過去最高を記録し、DRAM と NAND にわたる AI 製品ポートフォリオの強さを実証しました。今後 AI 主導の機会が拡大することを嬉しく思っており、2025 年度には大幅な収益記録を達成できる体制が整っています」by サンジェイ・メロトラCEO

ここまでがプレスリリースに記載されていた内容だ。その後開催された決算説明のカンファレンスでも、売られる理由は思い当たらなかった。例えば「マイクロンは、高帯域幅メモリ (HBM) の販売が、2024 年度の数億ドルの収益から 2025 年度までに数十億ドルの収益に拡大すると予想しています。25年度中にHBMの市場シェアがDRAM全体の市場シェアと同等になると期待しています。当社のHBMは24年度と25年度分が完売しており、2025年分の供給の圧倒的多数についてすでに価格契約が締結されています。」とCEOは言う。事実、エヌビディアはマイクロンのHBM3e の主な顧客であり、現状Samsungはエヌビディアのテストに合格していない。つまりマイクロンは極めて重要な存在だ。またマイクロンはHBM3の次の世代eあるHBM4 および HBM4e モデルの開発に既に取り組んでいる。

「2025年を見据えると、AI PCとAIスマートフォンの需要と、データセンターにおける継続的なAI需要が記録的な収益を牽引するでしょう」とメロトラCEOは言っている。AI PCの導入とマイクロソフトのWindows 10のサポート終了が相まって、2025年中にPCの買い替えサイクルが加速するはずだと彼は付け加えたが、これはまさしく同意。

またDRAMとNANDメモリの供給は、いずれも2024年度の業界需要を下回ると予想している。結果「この供給不足は、将来の成長を支えるために必要な投資を可能にするために、必要な収益性と投資収益率の大幅な改善を促進するだろう」とメロトラCEOは言っている。これが意味するのは単価の上昇だ。またマイクロンは、CHIPSおよび科学法を通じて米国連邦政府から61億ドルの助成金を受け取るための拘束力のない予備的覚書に署名したことを明らかにした。この助成金はアイダホ州とニューヨーク州の半導体製造工場に支給される。

またCEOはこんなことも言っている。「我々は、生活のあらゆる側面に革命を起こすであろう汎用人工知能(AGI:Artificial General Intelligence)を実現するための数年にわたる競争の初期段階にいる。」AGIとはソフトバンク・グループの孫会長が株主総会で口にしたASIのひとつ手前の話で、汎用人工知能のこと。ASI:Artificial Super Intelligenceとは人工超知能のことで、まだその先の話だ。そんな中、マイクロンの株価は、水曜日の市場終了後の取引で当初7 %以上も下落した。

ここでひとつマイクロンテクノロジー(MU)の決算を見る上で注意しないとならないのは、足許の期、つまり今走っている期は2024年度第4四半期と既になっていること。つまり、10月からは2025年度入りするということだ。そこでCEOはこう言っている。「2025年を見据えると、AI PCやAIスマートフォンの需要とデータセンターにおけるAIの継続的な成長により、有利な状況が生まれ、利益率の高い製品への継続的なポートフォリオシフトによって収益性が大幅に向上し、2025年度に大幅な売上高記録を達成できると確信しています。」と。だが残念なことに、冒頭の2025年がCYなのか、FYなのかが話し言葉からは特定出来ない。ただそれでも「2025年度に大幅な売上高記録を達成できると確信」という以上、それはきっとその通りなのだと、マクロ的な背景を考えても同意出来る。つまり、ソフトバンク・グループの孫正義会長が狙うASIの一歩手前のAGIでさえ、それを実現するには、数兆のパラメータと推論用の高度なサーバーを備えた、ますます大きくなるモデルのトレーニングが必要になる。AI は、AI PC や AI スマートフォン、スマート自動車、インテリジェント産業システムを通じてエッジにも浸透する。従って、これらのトレンドは、DRAM と NAND の需要の大幅な増加を促進し、マイクロンは、AI がもたらす数年にわたる成長機会から半導体業界で最大の恩恵を受ける企業の 1 つになると考えているとするサンジェイ・メロトラCEOのコメントに、私は反対する方法が思いつかない。因みに、マイクロンテクノロジー(MU)について「PERが高過ぎる」というコメントを聞く時があるが、確かに現時点のNon-GAAP FWD PERは109.32倍となっており、高いと見えるかも知れない。だが、実はこの数値、決算発表前は153.96倍にまで跳ね上がっている。逆に言えば、FWD(予想PER)ベースで2/3まで低下したということ。PERの何をどう比べるのかは投資家個々の自由だが、153.96倍が109.32倍にまで低下した事実は知っておいても損は無いだろう。

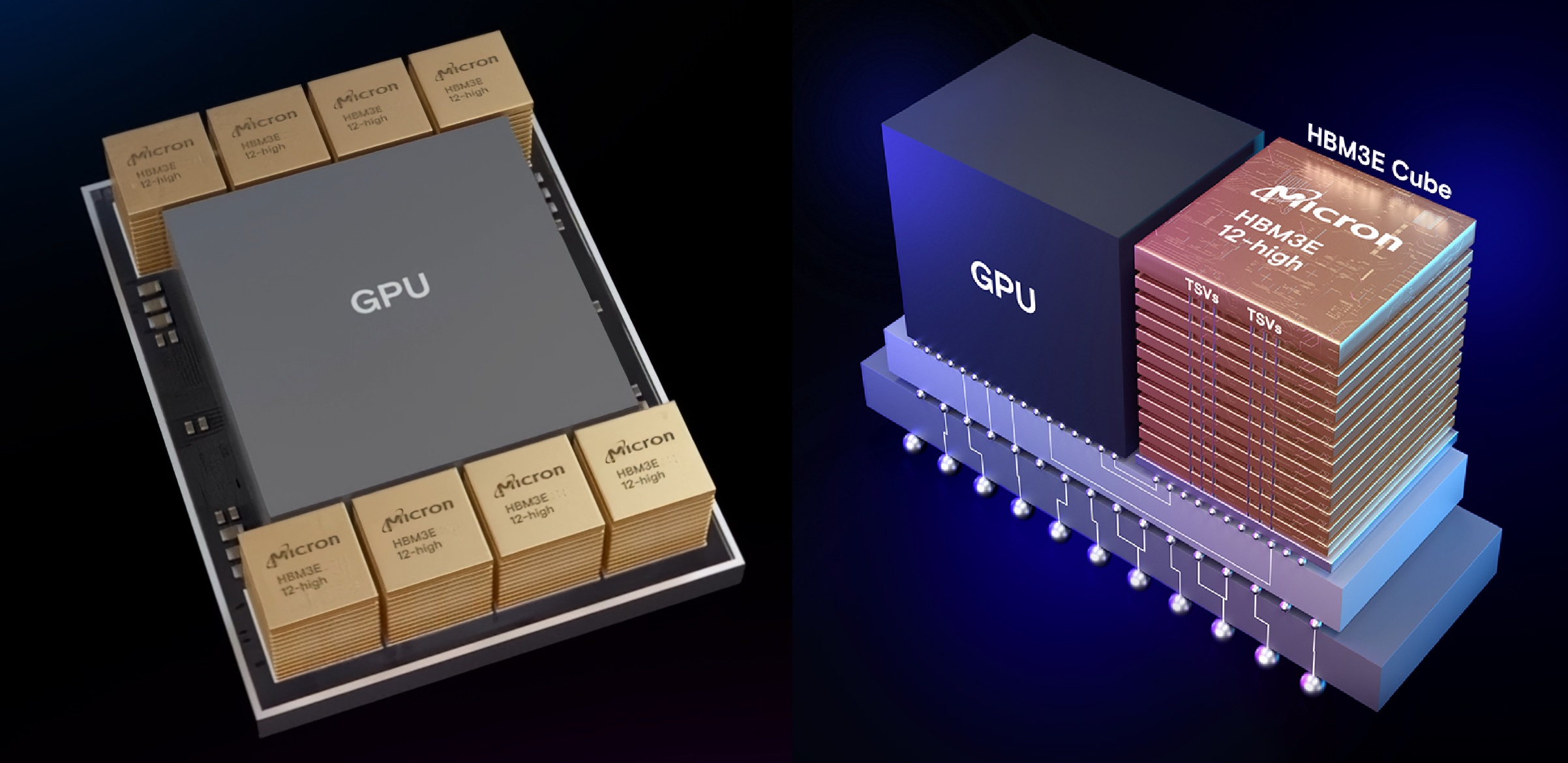

因みに、マイクロンテクノロジー(MU)が作っているHBMとは、下の写真で示すメモリーチップのこと。GPUとあるのがエヌビディアの製品で、それを取巻くように8つのキューブがあるが、それは右側の写真で見るように、12枚のチップが積み重ねられているもの。この積み重ねる方法も特殊な技術が必要なことは言うまでもない。チップの枚数で言えば、12枚×8個のキューブで96枚が、ひとつのGPUパッケージの中に搭載されている。飛んでも無い技術の塊と見ることが出来る。

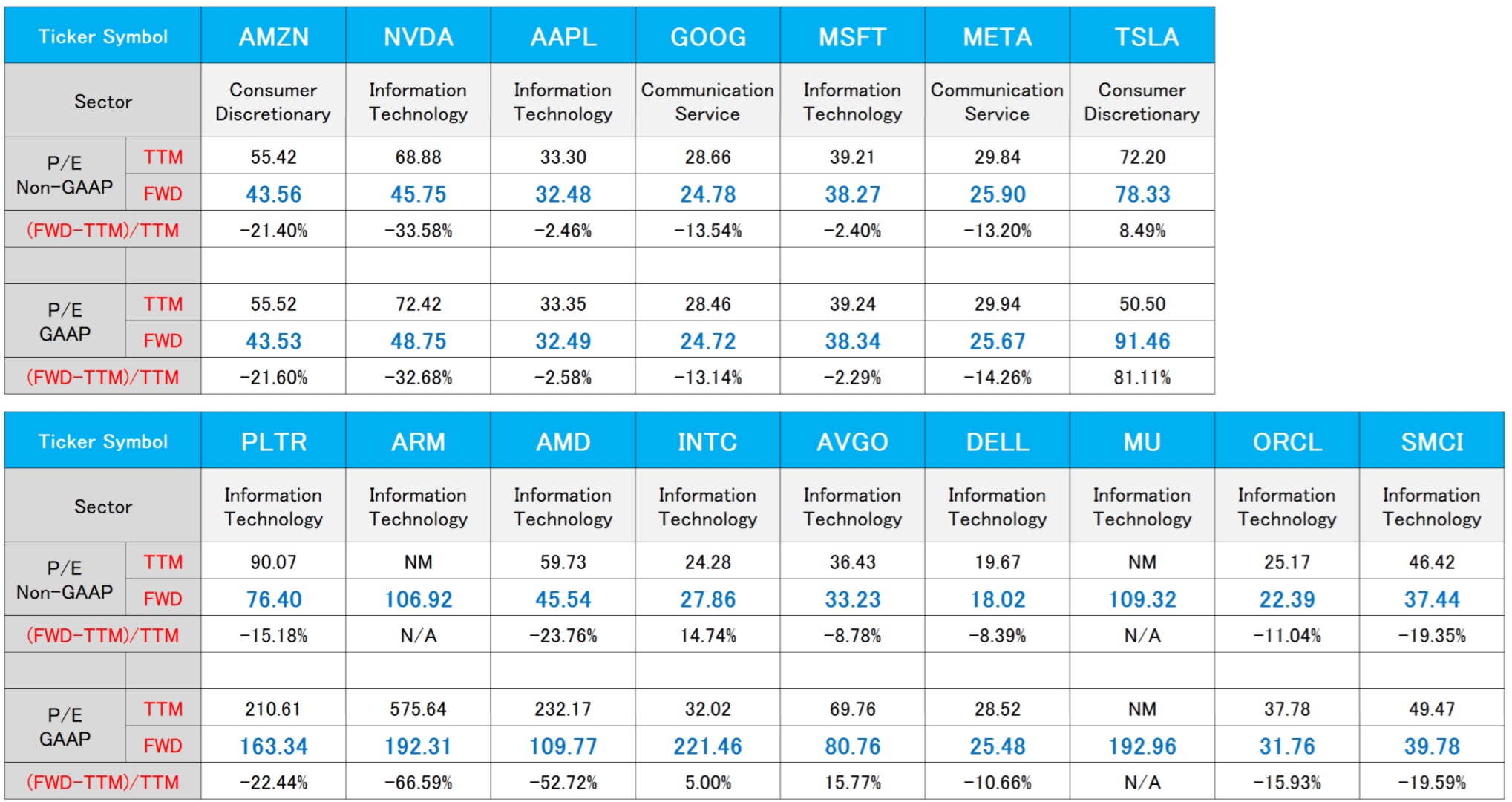

主要企業の先週末の4つのPER

下記が先週6月28日付、各主要企業の4つのPERだ。投資をする上での参考にして頂きたい。

まとめ

半導体の技術革新は止まらず、AIはまだまだ初期段階

世の中には技術革新について、常に斜に構える人達がいる。AIの急加速は、長続きせず、どこかでエヌビディアのGPUも廉価なもの、そこそこの性能のモノに置き換わると言う人もいる。それがドットコムバブルの時のシスコシステムズ(CSCO)の株価運びで証明されているというロジックでもある。

大きな技術革新が起きている時は、必ず「熱狂」もあれば、「批判的な立場」を取る人が居るのは事実だ。投資をする上では、誰かの意見に左右されるのではなく、やはり投資家自身が腹落ちして納得がいくストーリーに従うべきだと常々考える。誰も「水晶玉」を持っているわけではなく、また「タイムマシーン」に乗って未来を見てくることが出来ない以上、結果責任を問われた時に自己責任を全うし、納得がいく投資をする為には、自分自身でどちらが腹落ちするかを見極める必要がある。それがリスクを取って、リターンを報酬として稼ぐということの真意だからだ。

一つ言えることは、技術革新は決して後戻りはしないということ。「そこそこのレベルで充分」となることは有り得ないということ。何故なら、人間の欲望は後戻りしないからだ。ドットコムバブルの頃から、ムーアの法則などの話をするまでもなく、常に「そんな高性能なパソコンは要らないよ」という人達は一定数居た。そういう立場に立つ人の多くは、「だって、パソコンですることと言えば、メールのやり取りと、アマゾンや楽天でお買い物をする程度だから」と言い、そんなハイスペックのものは要らないと結ぶ。だが、現実には2000年当時のパソコンの性能と、現在のパソコンの性能を比較すると、当時の超ハイエンドのパソコンでさえ、現在の最低スペックのパソコン、もっと言えば、スマホの能力にさえ遠く及ばない。逆に、当時の超ハイスペックなパソコンを今現在のコンピューティング環境に接続すると何が起きるかと言えば、仮にOSやアプリが起動できたとしても、驚くほど「使えない」代物となっていることに気がつくだろう。それは「メールとWebページを観るだけ」だとしても、格段にデータ量が大きくなっているからだ。間違っても、今のYouTubeさえ、観ることは出来ないだろう。

勿論、限りなくコストカットは続く。同じスペックのものならば、どんどん低価格化が進むのも事実。でも、その話とハイスペックのものが出てこないというのは、決して同義ではない。

今、多くの会社が自社のWebベージにチャットボットを表示するようになり、カスタマーサポートにコンタクトすると「チャットで何なりとお尋ねください」的なサービスを提供するようになった。そうしたチャットに使われているチャットボットこそ、まさに今話題の「生成AI」が提供するようになったアプローチのひとつだが、未だかつて「もう、これで充分だな」と感じたものに私は出会ったことがない。

クルマの自動運転もそうだ。テスラの自動運転システムは「かなり進んで優秀だ」という評判もある一方で、先日も事故を起こして死傷者が出たことが報じられている。テスラの普及台数から考えると、それは相当な確率で「事故る」ということに外ならない。トヨタ車でそれが起きたら、物凄い頻繁にそこら中で事故が起きている計算になる。でも、自動運転技術こそ、この少子高齢化社会では、間違いなく求められている技術だ。だからこそ、まだまだAIのトレーニングは進まないとならないという証左でもある。実際には、大変の努力が業界内では進んでいる。命に関わる安全装置である以上、「そこそこの性能」で満たされるものでは決してない。

AGIの次のASIなんて世界がリアルな身近な現実となったら、その時は一旦立ち止まることもありかも知れない。でも、その時になったら、また新たな何かが始まっている筈。問題の本質は、技術の進歩を信じるか信じないかだと思う。自分の過去の経験の延長線上でしか未来をはかれない、未来に夢を見られないというのなら、それはそもそも新技術への投資は難しいということなんだろうと思う。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「農林中央金庫から学ぶ投資の鉄則」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全65本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。