やはり極端なイレギュラーは起きないもの

米国雇用環境は正常化に向かって緩んでいる

週末発表された米国雇用統計、予想通りと言うと「結果を見てからよく言うよ」と怒られてしまいそうでもあるが、昨年9月末から10月中旬にかけて渡米し、また今年5月末に再度渡米して定点観測に近い形で実感したものからの判断と比較し、それは大きな齟齬なく推移している印象を受けるからだ。「定点観測」という分析手法は、実は長年かけて自分の得意技として身につけてきた1つのリサーチ手法でもある。今まで統計学や、それこそコンピューターによる演算処理(敢えてAIとは呼ばない)による分析・リサーチ手法も数多く勉強・研究し、トライ・アンド・エラーを繰り返してきた(現在進行形でもある)が、究極、一番正しく、信頼のおける手法は自分自身の経験に基づく勘だと思っている。それこそ「霊感、ヤマ勘、第六感」という奴だが、人間の脳というAI、そのニューロンとシナプスが繰り広げる演算作業は、まだまだエヌビディア(NVDA)の最新GPUであるBlackwellを総動員しても簡単に勝てるものではない。人間のニューラルネットワークはいくつになっても鍛えられるし、かなりな優れモノだからだ。人間の脳に追いつくためには、AIは現在の「狭義のAI」の段階から、更なるディープ・ラーニングを重ねてAGI(Aritficial General Intelligence)のレベルに到達しなければならないからだ。これにはまだまだ時間が掛かり、そしてその先にはASI(Artificial Superintelligence)こと「人口超知能」の時代が待っている。

そんな与太話は置いておいて、先週末に発表された米国雇用統計によれば、非農業部門雇用者数は6月に前月比20.6万人増加と市場予想の19万人増を僅かに上回ったが、前月は21.8万人増だったので、これに対しては減少した。実は5月は速報値で27.2万人増だったのが下方修正されたという落ちもあるのだが・・。一方、6月の失業率は4.1%と市場予想の4%を上回り、前月の4%よりも上昇した。平均時給は前月比0.3%増で市場予想は0.3%増と一緒。前月は0.4%増でやや減少している。つまり状況としては、一時期の「完全売り手市場」という状況は影を潜めたということだ。実際、アメリカで、それも最も景気が良いであろうと思われる西海岸のサンフランシスコ・ベイエリアのサンノゼ周辺、すなわち「シリコンバレー・エリア」を予見無く定点観測してみれば、定点観測に慣れている人ならばきっと感じる変化が正しかったということだ。これでまた私のニューラルネットワークは1つ学習を重ねたことにもなる。

ただひとつ種明かしをすると、以下のようなものを使ってディープ・ラーニングしているからこそ、その変化に気がつくというのもある。何かといえば、市場が注目している雇用統計、恐らく多くの人は毎月毎月、単に市場予想のコンセンサスと実際に発表されたデータがどの程度乖離していたのかどうか、そしてその結果、各金融市場はどう動いたのかということを、点でしか気に留めていないだろう。つまり、頭の中で「時系列」に押さえることはあまりしていないということ。残念ながら、人間のニューラルネットワークは数字を記憶したら、それを自動的に時系列に頭の中で横比較出来るほど優秀ではない(私だけかも知れないが・・・)。ただ、その一方で、画像認識能力はかなり高い。つまりビジュアルで見せらられると簡単に理解するという話だ。だからこそ「チャートを作成」することが、実は思いの外、とても良い判断材料を提供する。

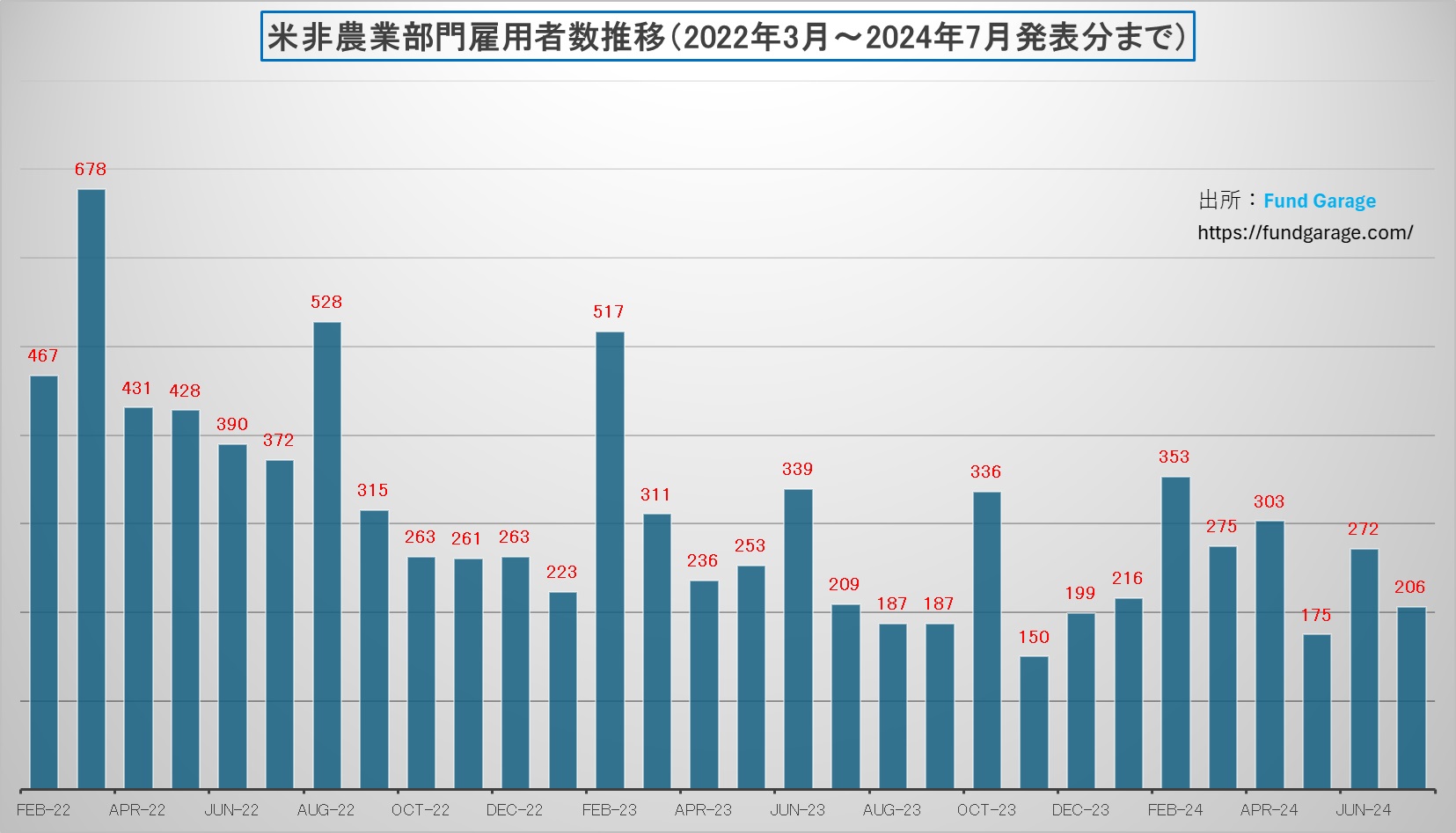

下のチャートは2022年2月からの非農業部門雇用者数の推移を示す単なる棒グラフだ。時々イレギュラーに飛び抜けるものもあるが、普通に観察すれば、人間の脳のニューラルネットワークは、普通に「傾向は右肩下がり(減少傾向)だ」と見極める筈だ。ポストコロナで急激に「何もかもが売り手市場」で労働市場の需給が猛烈にひっ迫していた状況とは、今はかなり違うだろうと予測するのに無理はない。

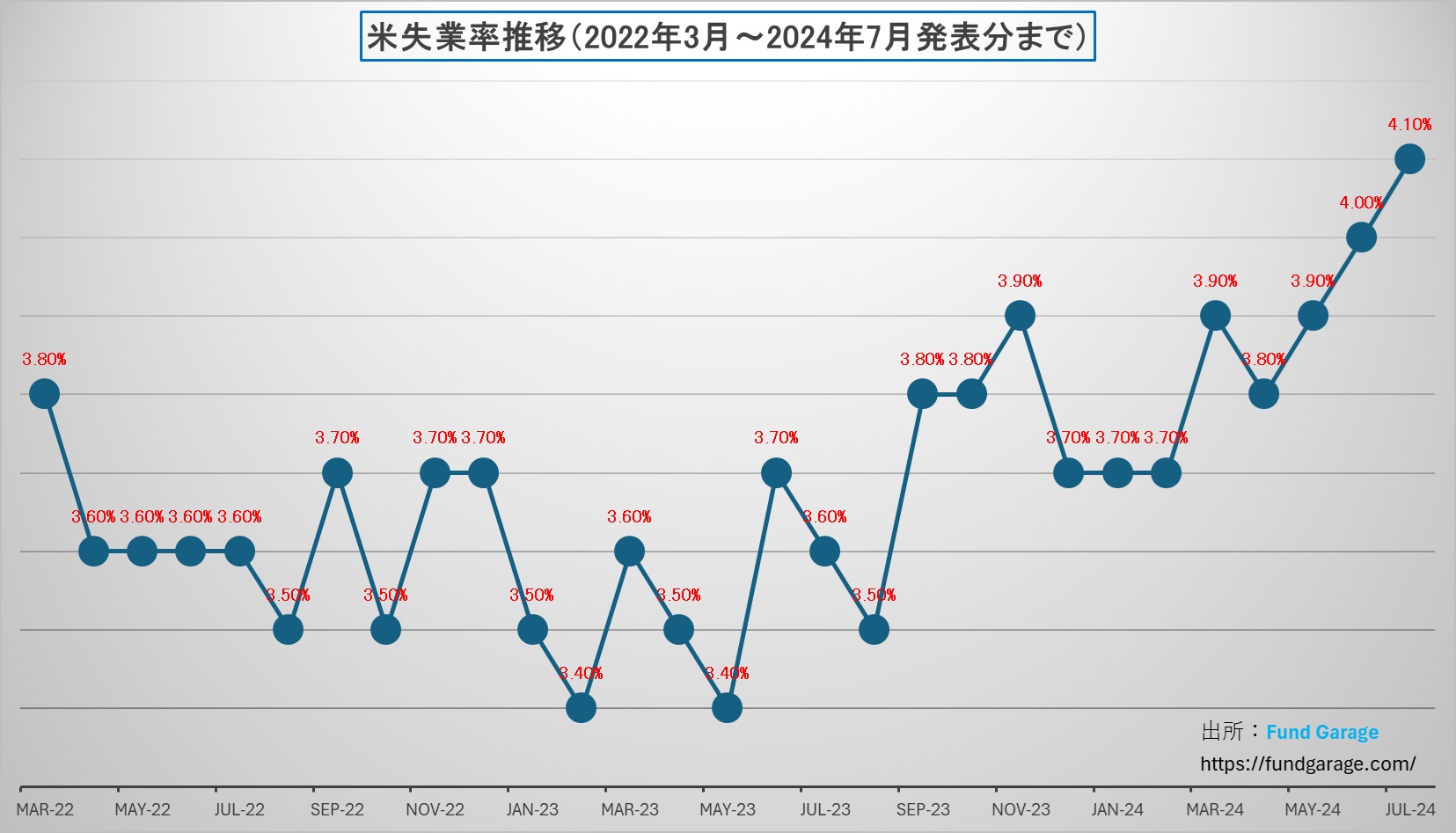

そして次がこれ。今度は失業率の推移を折れ線グラフで示したものだ。これも余程ひねくれた画像認識をしない限り、2023年に入ってからは、何となく右肩上がり、つまり失業率が徐々に高まってきている(雇用環境は緩む)と見極めることが出来るだろう。実はこれこそがチャートを作ったり、見たりすることの最大メリットなのだから。傾向値を掴むためにはチャートを描いてみるのが一番役に立ち、チャートを作るには、Excelがあれば簡単に作業出来る。勿論、プレミアムレポートの読者の皆様には、こうして常に投資家が確認すべき、必要なデータはFund Garageの方で用意してご覧頂いているので、特に作業をして頂く必要はない。ただご自身のスキルアップの為、というのならば話は別だが・・・。

マクロ景気データも弱いが長期金利の下げ余地は限られる

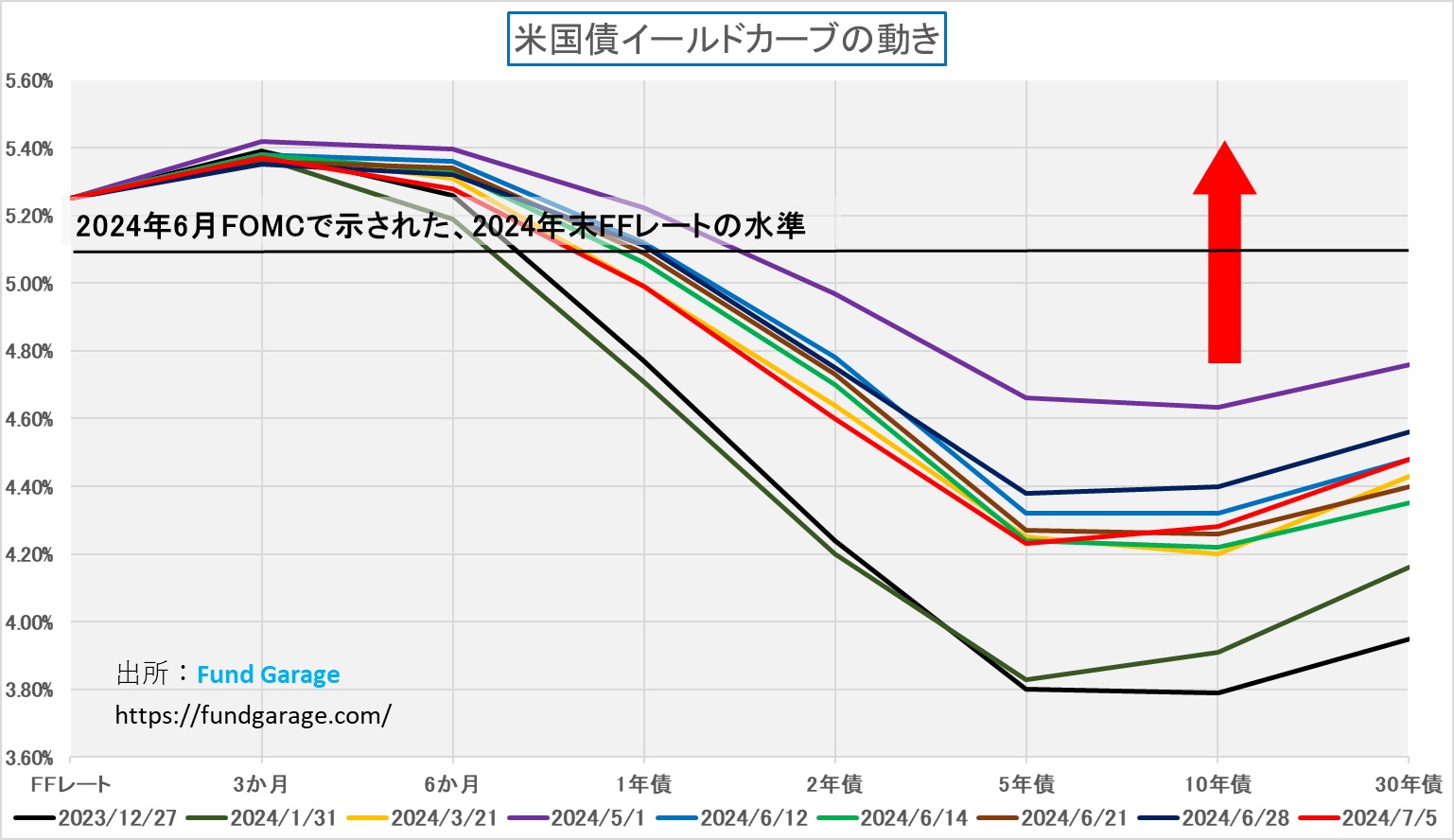

週末の米国の長期金利は低下し、これがハイテク株を中心に力強い株式市場を演出する原動力となった。それはこのところ発表されるマクロ景気データが弱目である上に、インフレ指標は落ち着き、そして雇用統計も過熱感を示さなかったことで、市場の利下げ期待が高まったからだ。ただ、現状のイールド・カーブを見る限り、既に長期金利の低下はFRBの利下げに先んじて始まっており、仮に実際FRBが利下げを行ったとして、1回、若しくは2回程度ならば、長期金利自体はそんなに低下しないと考えておいた方が無難だろう。寧ろ、利下げが足りないと市場が認識すれば、現状水準よりも長期金利は上昇することの方が予想される。米ドルの為替相場が強さを維持しているのは、恐らくその辺りを予見しての動きだろうと考える。

先週末の水準は赤のイールドカーブだが、ご覧頂ける通り、3月のFOMC以降、金利が上がった下がったと短期的には騒いでいるが、実は似たようなレンジ水準のところを行ったり来たりしているだけだからだ。つまり、この逆イールド状態が解消しないと、長短金利が同じように上下変動することは理論上からも有り得ないからだ。どこかの段階で、長期金利が短期金利と逆転して上回らない限り、米国景気はリセッションに向かうことになる。ただ実際に米国経済がそんなリセッションなどという経済状態にはなりそうも無い。

需給好転、ひとまず株式市場は反転

これまた予想した通りなのだが、6月末までの売り需給は、7月に入って下半期入りしたことで峠を越えたようだ。やはり6月末、CY2024H1、若しくはFY2024Q1のデータとして記帳される帳簿データとして保持したくない圧力が掛かる銘柄は多かったのだろう。そのひとつの証左がトヨタ自動車(7203)の動きだ。好決算を発表し、円安がさらに進み、認証問題で生産停止になっている車種(実際には数%の売上ダメージに過ぎないと言われている)があったとしても、6月第3週の3050円前後の値付けには「どこかが最後の叩き売りをしてポジション外しているな」と思っていたが、案の定、既に底値から約1割の回復となっている。と言ってもまだ充分な戻りでは無いが、需給改善のリバウンドはトヨタ自動車以外にも当然拡がった。そうした結果の日米株式市場の7月第1週の騰落率は下記の通り。また年初来の指数騰落率でみると、日経平均とNASDAQが偶然でしかないが、ピッタリ一致している。

ただ一方で、トヨタ自動車(7203)の上昇とは異なる理由で上昇しているマグニフィセント7の一角、テスラ(TSLA)については、市場全体の話とは別に、是非とも取扱いには注意して欲しい。既に6月中旬の安値170ドルから約47%も上昇して251ドルで先週末を終えているが、既にバリュエーションはエヌビディア(NVDA)の2倍を超える96.48倍までNon-GAAPのFWDで達しており、当然、減益予想のままだ。

ならば何故一気に株価が上昇したかと言えば、答えは簡単、自ら買い、自ら凄いリサーチレポートを発行して買いを煽ったに等しい著名投資会社がアメリカにあるからだ。その名は「ARK Invest社 」。コロナ禍のミーム相場の中、「Disruptive Innovation(破壊的イノベーション)」という新興ETFで驚異的なパフォーマンスを叩き出したことで有名になったCatherine D. Wood氏率いるところの運用会社だ。一時期はパフォーマンスの超悪化と資金流出で相当に厳しい時期を過ごしていたが、テスラ(TSLA)で再興を狙っているようだ。勿論、Catherine D. Wood氏が主張するテスラのロボタクシーでの価値急騰が起きる可能性は無いというつもりは毛頭ないし、その趣旨を理解してARKのETF(日本では日興AMが助言を受けた公募投信を設定している)やテスラ(TSLA)に投資をしているなら構わない。ただ、単に「ミーム株相場」と同じような発想であるならば、警鐘は鳴らさざるを得ない。その話題となっているARKのレポートは「ARK’s Expected Value For Tesla In 2029: $2,600 Per Share」(リンクあり)というもの。そのタイトルからも明らかな通り、「ARK Investはテスラの株価が2029年までに2600ドルになると考える」というものだ。勿論、ARKが今年に入って、安いところでテスラの株を集めていたのは有名な話だ。公明正大に手口を公表しているので、誰もが知っているし、実際「Catherine D. Woodがテスラを買っている」という記事はWSJ誌なども報じていたのだから、隠れてコソコソ動いているわけではない。また「Disruptive Innovation(破壊的イノベーション)」シリーズのETFは非常に名を馳せたので、知名度が高いことも事実。その運用会社が「5年以内に株価が10倍になる」と堂々とレポートを出しているのだから、株価がそれに反応することを責めるわけにはいかない。また「Disruptive Innovation(破壊的イノベーション)」のCatherine D. Wood氏の見立てが正しく、彼女は超人的な先見の明を持つ人なのかも知れない。ただ少なくとも現在、テスラのクルマの販売は低迷しているし、FSD(Full Self Drive)という自動運転システムはバージョンアップ後でも死亡事故を起こしてしまっている。ここから先は、それこそ投資家のご判断だ。5年後に10倍になる可能性があるなら「無くなっても良いや」と思える金額を宝くじを買ったつもりで買うことは、決して間違えでは無いのだから。

日経平均株価は何処まで上がる?

先週末で確認出来る日経平均株価の水準は40,912.37円。ザラ場ではあと一息で41,000円という水準も示現していたが、このままの勢いで42,000円、43,000円・・・・と株価上昇は続くのだろうか?結論から言えば「ここからはポジティブ・サプライズが何かないと、株価上昇は厳しいだろう」と思っている。というよりも、私の感覚的には現状の水準すら「本当にサポーティブなレベルなのか?」とさえ思っているぐらいだ。確かに、この間は日経平均もTOPIXも、同じように上昇しているので、先物主導で日経平均だけが上昇という状況にはなっていない。赤線で描くNT倍率が突拍子もなく上昇しているのでない以上、先物取引で意図的に日経平均が吊り上げられているという感じはしない。

ならば安心かと言えば、下の予想PERのチャートを見て貰えば、正直、不安は隠せない。ご覧頂ける通り、2020年3月期決算の発表が行われた頃、企業がコロナ禍の業績悪化を予見して収益予想を引き下げたために一株当たりの純利益の予想見通しが急低下したことが手伝って、PERは急騰しているが、その特殊時期を除いてしまうと、現時点の日経平均のPERはかなり水準が高いといえるだろう。当然、市場全体がブルになってリスク・プレミアムに寛容になっているからこその高PERだということは出来る。また2024年3月期決算企業の上方修正などがこれから始まることを予見しての上昇だということも出来る。その一番の理由であり、ある意味では唯一の理由は「円安」だということ。今期の予想収益を計算する時の前提となっている為替水準は、どの企業においても現在値段のドル円160円などの水準ではないからだ。その分の上方修正は充分にあり得るだろう。ただ本来、もっと「円安」を評価されても良いと思われるトヨタ自動車のような企業の予想PER(市場コンセンサスベース)が10倍にも満たない以上、割高なのは違うセクターや銘柄だ。指数ベースのPER評価と、個別決算見通しを安易に紐づけするのは危険だとさえ思う以上、かなり居心地が悪いのは事実だ。

家計調査、低調な個人消費

ただ、「円安」以外に日本の景気浮揚を推論するものはあまり無いが、その「円安」を早く止めたいという議論も多い。「円安」と「円高」、果たして日本経済にはどちらが良いと考えているのだろうか。輸出産業は為替差益で潤いたいが、輸入物価が上昇するのは国民的には困るというのでは、都合が良過ぎるとも思ったりもする。確かに「円安」によるインバウンド消費は増えているかも知れないが、海外からの観光需要で経済を支えるようになったら、その国は実質的には終わっている。7月5日に総務省が発表した「家計調査(二人以上の世帯)2024年(令和6年)5月分 (2024年7月5日公表)」によれば、ご覧の通り、家計の消費支出は収入増があったとは言っても、その分が消費には回っていない。消費が増えなければ、当然GDPは増加しないので、日本の景気には閉塞感がついて回るだけだ。なぜ、消費に回らないかといえば、誰もが先々に不安があり、仮に収入が増えた分が物価上昇分を差引いても実感として手取りが増加していても、貯蓄や流行りの新NISAやiDecoの増加に回してしまうからだろう。だからこそ、日本景気の閉塞感はいつになっても拭えない。

逆に、企業収益見通しが上方修正されることを織込んで、既にPERは上昇しているのだから、上方修正によってPERの方が自動的にあるべき水準に低下すると考えれば、現在の水準のバリュエーションを正当化出来るかも知れない。ただそれでは良くても株価は現状維持が精いっぱいのストーリーだ。日本の株価が下落することを期待したくはないが、感覚的には「結構高いな」という印象を持っている。その根底にある問題点は、現在の日本には世界に冠たる技術(ニッチなものは別)が無いことだ。

なぜ、このタイミングで国土交通省がトヨタ自動車やホンダやマツダの型式認証申請の問題を「不正認証」と大騒ぎしたのか、正直、私にはその感性が分からない。折角、世界的にバッテリー電気自動車(BEV)一辺倒の考え方への風向きが向かい風に変わり、「マルチパスウェイ方式」を主張し続け、研究開発を続けていた日本で時価総額最大且つ裾野が最大に大きい「トヨタ自動車」が過去最高益を叩き出した上で勢いに乗ろうという矢先、正に国家経済として自爆を選んだようなものにしか、私には見えないからだ。正に域内経済の不振に悩んで、いち早く利下げにまで踏み切ったEU(欧州連合)の思うつぼでしかない。ましてや日銀に「利上げを催促」するようなポピュリズムを煽り、住宅ローンを抱える勤労世帯(実質的には家計は債務超過)の負担を増やせば、更に個人消費は低迷するだろう。安易な日本株上昇論には、私はどうしても与することが出来ないのはその為だ。下がって欲しいと思っているわけではない。

円安は何処まで進む?

前号でかなり詳細に為替が円安になっている背景事由として考えられることを検証したので、今号では現状のアップデートに留めたい。引き続き、明らかに金利差による相関関係は無くなっていることが観察される。さすがに最近では為替のストラテジスト達も「金利差拡大による円安・・・」という論陣から、「金利差ではなくなってきましたが・・・」という言い出しに変わってきた。「おいおい、専門家なんだったら(少なくともそれで給与を貰っている筈)、こうなる前に言いなさいよ」という苦言は置いておいて、この円安トレンド、巷間言われているような「日銀の利上げ」があったら、金利差は縮小するだろうが、寧ろ日本経済にダメージを与えることの方が評価されて、円安が加速、そして下手をすれば株安も同時にやってくる。その時、恐らく「利上げ推奨派」は、その責めさえも「日銀の動きが遅すぎた」と、あくまでも日銀に擦り付けるだろう。

もしFRBが利下げをしたらどうなるか?円高に潮目が変わる可能性は否定しないが、0.25%程度の利下げでは米長期金利が低下する余地が限られること、ECBは既に利下げしても円安ユーロ高は続いていること、などを考えると、現時点ではその可能性が大きいとは思えない。日本が自滅覚悟で利上げに入るよりは米国の利下げの方が為替相場の潮目が変わる可能性は高いとは思うが、根底にあるのが「日本売り」であると考える以上、安易な期待はリスクが高いだけだろう。

右肩上がりのビジネス・トレンド

「Copilot+PC」発売から3週間経過

「Copilot+ PC」が発売されてから早くも約3週間が経過した。これらのAI機能搭載PCは、Microsoft Surfaceを含む複数のメーカー(Acer、ASUS、Dell、HP、Lenovo、Samsung)から提供されており、多くの注目を集めている。これらのPCは、Neural Processing Units(NPU)を搭載しており、リアルタイム翻訳や高度なビデオ・オーディオエフェクト、クリエイティブツールなど、強力なオンデバイスAI機能を提供するのが特徴だ。例えば、ASUSのVivobook S15やAcerのSwift 14 AIは、高性能なSnapdragon X Eliteチップを搭載しており、価格は1,099ドルから始まる。これらのデバイスは、16GBのRAMと256GBのSSDストレージから始まり、最大32GBのRAMと1TBのSSDに拡張可能なモデルも提供している。

Microsoftの新しいSurface LaptopおよびSurface Proモデルも、多様なサイズと構成で提供されており、特にSnapdragon X PlusおよびX Eliteプロセッサを搭載したモデルは、AIタスクを効率的に処理する能力を持つ。Surface Laptopは13.8インチと15インチのディスプレイサイズがあり、最大32GBのRAMと1TBのSSDストレージをサポートする。

一方、AMDの対応については、7月初旬の現時点で大きな発表はない。AMDは新しいAI PCモデルを導入する計画はあるが、具体的な詳細や発表はまだ行われていない状況。現在の市場はQualcomm搭載デバイスが独占しており、AMDの参入が市場の多様化を促進することが期待される。インテルはまだその先となる。

全く新しいハードウェアだからこそのバグなど

見た目には単なるノートパソコンだが、その内容は事実上全く新しい技術の新製品だといえる「Copilot+PC」、当然、現時点ではいくつかの問題点が指摘されている。特に、QualcommのSnapdragon X Eliteプロセッサを搭載したデバイスに関連するバグやパフォーマンスの問題が指摘されている。また初期のパフォーマンスレビューによると、Snapdragon X Eliteプロセッサを搭載したデバイスの一部が、予想よりも低いベンチマークスコアを示していることが分かった。例えば、SamsungのGalaxy Book4 Edgeでは、期待されていた性能を下回る結果が報告されており、これはソフトウェアの最適化不足や特定のハードウェアバリエーションに起因する可能性とも言われている。

さらに、Windows 11のARM版自体にもいくつかのバグが報告されており、これが全体的なパフォーマンスやユーザーエクスペリエンスに影響を与えているという。これらの問題に対して、MicrosoftとQualcommは引き続きソフトウェアアップデートを通じて対応を進めており、今後の改善が期待される。

SamsungのGalaxy Book4以外で表面化した問題点を拾ってみるとこんな感じだ。

- ASUS VivoBook S15では、AI機能が期待されたほどのパフォーマンスを発揮していないとの声が上がっている。特に、画像生成機能やPaintのCocreator機能は、実用性に欠けると感じるユーザーもいる。さらに、Windows Studio Effectsのいくつかの機能がうまく動作しない場合があることが報告されている。

- HP Omnibook XやHP EliteBook Ultra G1qも、Snapdragon X Eliteプロセッサを搭載しているが、特にHP EliteBook Ultra G1qでは、一部のAIタスクにおいて性能が期待を下回ることがあるとの報告がある。これらのデバイスは、AI機能のために特化されたNPU(Neural Processing Unit)を搭載しているが、ソフトウェアの最適化が不十分な場合があり、特に多くのAI機能を同時に利用する際にパフォーマンスの低下が見られることがあるようだ。

- Lenovo Yoga Slim 7xも、Snapdragon X Eliteプロセッサを搭載したデバイスであり、バッテリー寿命やゲーム性能に関して一部のユーザーから不満が寄せられている。特に、重いタスクを実行するとバッテリーの持ちが悪くなることや、高負荷のゲームプレイ時にフレームドロップが発生することが報告されている。

これらの問題に対して、各メーカーはソフトウェアアップデートやパッチを通じて対応を進めている。QualcommとMicrosoftも、引き続きこれらのデバイスのパフォーマンスを最適化するための取り組みを行っており、今後の改善が期待されている。

Windows 11のARM版に関するバグとその対応

ハードウェアにバグがあるなら、当然、「Windows 11のARM版」にもバグがある。以下にその詳細をまとめてみた。

- システム起動問題

- 2024年6月25日にリリースされたアップデート(KB5039302)後、一部のデバイスが起動しなくなる問題が報告されている。特に仮想マシンツールやネスト仮想化機能を使用しているシステムで発生しやすいとされる 。この問題に対して、Microsoftはアップデートの配布を一時停止し、影響を受けるデバイスに対して回復操作が必要になることを認識している。現在、解決策を開発中で、今後のリリースで修正を提供する予定。

- タスクバーの読み込み失敗

- 同じアップデート後に、タスクバーが読み込まれない問題が発生している。これは特にWindows Nエディションや、メディア機能をオフにしたデバイスで報告されている 。タスクバーの問題についても、Microsoftは修正を進めており、次のアップデートでの解決を目指している。

- Microsoft Photosアプリの起動失敗

- 2024年6月4日以降にアップデートされたMicrosoft Photosアプリが、特定のポリシーが有効な場合に起動しない問題が発生している。具体的には、非管理者ユーザーによるパッケージアプリのインストールを禁止するポリシーが原因。Microsoftはこの問題を認識しており、修正を含むアップデートを今後提供する予定。

- プロファイル写真の変更エラー

- 2024年4月のアップデート後、一部のユーザーがプロファイル写真を変更しようとするとエラーメッセージが表示される問題が報告されている。これは特にローカルシステムアカウントで発生しているが、この問題についても、Microsoftは修正を進めており、次のパッチでの解決を目指している。

- エミュレーションと互換性の問題

- またWindows 11のARM版では、x86-64アプリをエミュレーションモードで動作させることが出来るが、一部のアプリやドライバーの互換性問題が報告されている。特に、ゲームや一部のハードウェアに関しては、パフォーマンスの低下や動作不良が見られることがあるようだ。

全体として、新しいテクノロジーの初期導入期に見られるようにいくつかの問題が見られるが、これらは新製品に共通する課題であり、時間とともに解決される。その一方で、当然高評価を得ている点や、予想以上に良かったとされることも沢山あるのも事実。こちらの方が重要だ。

- パフォーマンスと効率性

- QualcommのSnapdragon X Eliteプロセッサを搭載したデバイスは、特定のタスクにおいて高いパフォーマンスを発揮している。特にビデオエンコーディングやAI推論タスクにおいて、従来のx86アーキテクチャを上回る速度を示す。またスリープからの迅速な復帰や一貫したパフォーマンスが高く評価されている。ユーザーは、これまでのWindowsデバイスでは経験しなかった快適さを報告している。

- バッテリー寿命

- ARMベースのデバイスは、バッテリー寿命が非常に長いことが評価されるが、例えば、ASUS VivoBook S15などのデバイスは、1回の充電で一日中使用できることが報告されている。

- AI機能の統合

- Windows 11のARM版では、Neural Processing Unit(NPU)を活用した高度なAI機能が統合されている。これにより、リアルタイムでの翻訳や画像生成など、さまざまなAIベースの機能がローカルで動作し、ユーザーエクスペリエンスを向上させている。AIを活用した機能、例えばWindows Studio Effectsによるビデオ通話中の背景ぼかしやポートレートライトなどが、実際の使用場面で非常に効果的であると評価されている。

- デバイスの軽量性とポータビリティ

- ARMデバイスは軽量でポータブルな点が高く評価されるが、例えば、Lenovo Yoga Slim 7xは薄型で軽量なデザインを持ち、持ち運びに便利な点がユーザーに好評だ。

「Copilot+PC」が登場して約3週間、状況としては総じて好調で好評だといえそうだ。そもそも最初にこれを購入する層は、所謂「アーリーアダプター」と呼ばれる人たちであり、概ね「新製品で何が起こるか」を理解している人達だからだ。これがエッジAIとしてAIパソコンの存在価値の認識と普及に貢献することで、AIの世界はより拡がっていくだろう。その時、カギを握るのがやはり「Armアーキテクチャー」だ。

いよいよ本領発揮かArmアーキテクチャー

上述の「Copilot+PC」登場の大きく重要なインプリケーションは、パソコンの世界まで、Armアーキテクチャーが浸透し始めたということ。いや、既にアップルのMacシリーズが使うMac OSはArmアーキテクチャーなので「パソコンの世界が」という認識より「Windowsの世界が」という認識の方が正しいだろう。この背景にある大きな理由のひとつは、Armアーキテクチャーが低消費電力だということ。つまりバッテリーライフが長いということ。そしてもうひとつは、低消費電力であれば、当然「発熱」が少ないという面も重要となる。

以前からご案内している通り、「AI」が「生成AI」として脚光を浴びるようになった背景には、「アクセラレーテッド・コンピューティング」の普及がある。これにより飛躍的に向上したデータセンターのコンピューティング能力が、ディープ・ラーニングを可能としたからこそ「生成AI」が誕生出来たということ。これがまず第一に踏まえておくべき重要なポイントだ。

そしてその「アクセラレーテッド・コンピューティング」として、従来「CPU」が担っていた演算処理の一部をオフロード(分離)して、より大量に高速処理することを可能としたのが、並列演算処理が得意な「GPU」だ。ただ「GPU」は高性能である一方で、消費電力が大きい。従って、発熱量も大きいということになり、ならば「CPU」は低消費電力かつ高性能が売りの「Armアーキテクチャー」の方が良いだろうという議論は昔からあった。ただ近時になるまでは、Armアーキテクチャーはスマホや車載のモバイル機器のCPUのような用途にしか使われていなかった。それは演算能力が低いと考えられていたからだ。

ある意味では、その常識を覆したのはアップルかもしれない。アップルは一時期、MacシリーズのCPUにインテル製を使っていた時期がある。内製するのを諦めた時期だが、2020年6月に発表したAppleシリコン「M1」からArmアーキテクチャーに切り替え、再び自家製CPUをパソコンの世界にも持ち込んだ。ひとつポイントとなるのは、アップルはOSがMac OSと呼ばれるWindowsとは別のOSだということ。またそもそもiPhoneで既にアーキテクチャの開発に慣れ親しんでいたということもあり、これでアップルのエコシステムは全てがArmアーキテクチャーとなった。だからこそ、アップルのエコシステムの中では、機器の連携がシームレスに行われる。

そして今、エッジAIの典型である「AIパソコン」が「Copilot+PC」としてWindowsのArmアーキテクチャー版を搭載して誕生した。マイクロソフトがQualcommと共同でWindows向けのArmアーキテクチャCPUの開発に乗り出したのは、2012年にまで遡ることが出来るが、それは例のsurfaceという端末であり、パソコンの様でもあるが、タブレット端末の延長線上の様でもあるものだ。だから今回の「Copilot+PC」として、所謂パソコンメーカーが作るモデルに搭載される意義は大きい。極論を言えば、パソコンがx86ことインテル・アーキテクチャーであるべき必然性がこれで無くなったとも言える。いや、エッジAIとしてのパソコンがArmアーキテクチャー版となるなら、エッジの世界は全てArmアーキテクチャーで良いのかも知れない。その方が、スマホやクルマの中のナビゲーションを含む「インフォテイメント・システム」との連携は、よりし易くなる筈だ。

だとすれば、今度はデータセンター内のCPUもArmアーキテクチャーに置き換わるかも知れない。事実、既にエヌビディアがGPUと連携させるGrace CPUはArmアーキテクチャーだ。一方の伝統的なサーバーが利用しているCPUはインテルのXeonであり、AMDのEpycシリーズといったⅹ86ことインテルアーキテクチャーだ。これがArmアーキテクチャーのCPUに変わる可能性は充分にあるだろう。

実はその動きは既にあるから、より面白い。それが昨年11月15日発表された「Arm Collaborates with Microsoft on Custom Silicon to Unlock Sustainable, AI-Driven Infrastructure」(Arm、カスタムシリコンでマイクロソフトと提携し、持続可能なAI主導のインフラストラクチャを実現)というもので、マイクロソフト自身がクラウド向けに開発した初のカスタム シリコンであるArm Neoverse CSS ベースの Microsoft Azure Cobalt CPUを発表している。ただ当時はArmアーキテクチャーであるということは殆ど見向きもされていない。またArmがGoogleと共同で開発しているAxionというプロセッサがあることも知られている。具体的な技術詳細は公開されていないが、一般にAI処理や高性能コンピューティングに焦点を当てた設計がなされていると考えられている。Googleは、このプロセッサを通じてAIインフラストラクチャの効率性と性能を向上させることを目指している。他にも、AmazonもArmアーキテクチャーで開発した独自のAWS Gravitonプロセッサを活用して、クラウドコンピューティングの効率性を向上させている。つまり、Armの活躍するフィールドがドンドン拡大しているということだ。

Arm Neoverse CSSはエヌビディアGPUと補完的に機能

恐らく、ここまでの話を耳にした多くの人が、エヌビディアのGPUとの競合を懸念するだろうと思われる。つまり、ビッグテックのクラウド・サービス・プロバイダーがこぞって独自のAI処理用の半導体をArmアーキテクチャーで開発しているからだ。Armアーキテクチャーで開発していれば、GPUの大消費電力という問題もクリア出来るならば、誰もがGPUよりもArmアーキテクチャーで開発したAI半導体の方が良いと考えるであろうからだ。だが、結論から言うと、それは間違い。Arm NeoverseとNVIDIAのGPUは、それぞれの強みを活かして、補完的に機能し、共存していく形が最も現実的であり、これにより、現代のデータセンターやクラウドコンピューティング環境での最適なパフォーマンスと効率が実現されるものというのが正しい認識だ。

説明しよう。まずArm Neoverseとは何かというところから始める。

Arm Neoverseとは、Armが提供する高性能コンピュートプラットフォームで、特にインフラストラクチャ用途に最適化されている。このプラットフォームは、クラウドコンピューティング、ネットワーキング、データセンターインフラストラクチャ、AI(人工知能)などの高度なワークロードを処理するために設計されており、最新のNeoverse Compute Subsystem(CSS)V3は、前世代のCSS N2に比べてソケットあたりのパフォーマンスが50%向上している。

Neoverseには、以下のような特長がある:

- カスタマイズ可能なコンピュートサブシステム:パートナー企業は、Neoverseを基盤にして独自のカスタムシリコンを迅速に開発出来る。これにより、開発コストの削減と市場投入までの時間短縮が可能になる。

- 高いパフォーマンスと効率性:Neoverse V3は、マシンラーニング、データベース処理、暗号化など、さまざまなインフラストラクチャワークロードで優れたパフォーマンスを発揮する。

まさしくここまでの説明だと、Arm Neoverseを使って自社開発すれば(製造工程は別途TSMCにでも頼むしかないが)、エヌビディアの高価なGPUを買う必要もなくなり、故に、「そこそこのAI半導体で充分になる」と言った暴言も生まれのだろう。確かに、ArmのNeoverse Vシリーズは、高性能なデータセンター向けプロセッサを提供しており、これによりエヌビディアのデータセンター市場でのシェアを狙っていると言える。またNeoverseはAIワークロードに最適化されており、エヌビディアのAIソリューションと競合する。エヌビディアはGPUを用いたAI推論とトレーニングにおいてリーダーシップを発揮しているが、ArmのNeoverseも効率的なAI処理を提供することで市場での競争力を高めているからだ。ならばArmとエヌビディアは競合関係だろうと考えるのは早計だ。何故なら、エヌビディアは2020年にArmを400億ドルで買収する計画を発表(独禁法の関係で買収計画は2022年に取り下げられた)した過去がある上に、エヌビディアのGrace CPU SuperchipはArm アーキテクチャーで開発され高性能コンピューティングやAIワークロードに使用されていることがその証左だ。実はArmの技術は広範なエコシステムで利用されており、エヌビディアのGPUとも連携することが出来、これにより、ArmベースのCPUとエヌビディアのGPUを組み合わせたハイブリッドソリューションが可能となり、より高度な計算能力を提供することが出来るからだ。エヌビディアの話題のBlackwellでも、次世代Rubinでも、そのCPUはArmアーキテクチャーで開発されている。

Arm Neoverseは主にCPU、エヌビディアはGPU

Arm NeoverseとエヌビディアのGPUは、それぞれ異なる特長と役割を持つため、相互に補完的な関係にある。すなわち:

- 汎用計算 vs. 並列処理:Neoverseは汎用計算処理に強みを持ち、一般的なデータセンター運用やAIワークロードの基盤を提供する。一方、エヌビディアのGPUは、大規模な並列処理とAIトレーニングに特化している。

- エネルギー効率 vs. パフォーマンス:Neoverseは省電力でエネルギー効率が高く、NVIDIAのGPUは高性能な計算能力を提供する。これにより、データセンターやクラウド環境において、効率と性能のバランスを最適化することが可能。

ならば整理するために、汎用計算処理と大規模な並列処理の違いを分かりやすく説明しておこう。こんな喩えが分かり易いかも知れない。

- 汎用計算処理(CPU)

- 役割:CPU(Central Processing Unit)は、秘書のように多様なタスクを順番に処理する。オペレーティングシステム、アプリケーションの実行、データの管理など、広範な処理を行う。

- 特徴:一度に一つのタスクに集中するため、一般的な計算やタスク管理に優れている。汎用的で柔軟な処理が可能。

- 大規模な並列処理(GPU)

- 役割:GPU(Graphics Processing Unit)は、製造工場のように同時に多くのタスクを並行して処理する。グラフィックレンダリングやAIモデルのトレーニングなど、並列処理が必要なタスクに特化している。

- 特徴:多くのコアを持ち、同時に多数の計算を行うため、特定の処理において非常に高いパフォーマンスを発揮する。大規模なデータセットや計算集約型のタスクに適している。

このように、CPUとGPUはそれぞれ異なる処理方法を持ち、それぞれの強みを活かして、最適なパフォーマンスを実現している。正にこの関係がArmとエヌビディアの関係だ。下の写真は、エヌビディアのBlackwell GPUだ。光り輝く二つのGPUと、中央に光るのがGrace CPU。このひとつの基板上のセットで「エヌビディアのGPU」と言う。これも混乱を招くひとつの要因とは思うが、ArmアーキテクチャーのCPUとエヌビディアのGPUが補完的に機能し、共存していく形が最も現実的だということの説明になる。

まとめ

世界の政治が変わる時、市場は変化を好むもの

久し振りに世界中(除く永田町)で政治が動き始めている。インド、フランス、イラン、米国、そして東京都。最近話題を集めたことで思い出すだけでもこれだけあり、この他にも、インドネシア、メキシコ、南アフリカなど数多ある。世界は変化を求めているのかも知れない。

アメリカの大統領選では、ひょっとすると今週中に、民主党はバイデン大統領に代わる新しい大統領候補を選ぶことになるかも知れない。相当に民意はバイデン大統領から離れているようだ。それは5月末に渡米した時に感じた「あまりにも関心を集めていない大統領選挙」の反動、本来、かなりな熱量をもって4年毎に行われるものが溜め込んだマグマの噴火なのかも知れない。

また日本の東京都知事選挙も実に見物だ。正直言って、投票権を手にする年齢になって以降、初めてぐらいの関心を持った選挙戦だった。それは既存政党同士の戦いではなく、今の日本の二重構造、分断された層の戦いになっていたからだ。すなわち、メディアで情報を得る層と、インターネットで情報を得る層との戦い。その結果として、インターネットで情報を得る層のマジョリティを占める若い世代が政治に関心を向けるという画期的な選挙となったからだ。このプレミアムレポートがアップされ、配信される日曜日の夕方17:30では、まだ選挙結果は分からない。ただ如何なる結果になるにせよ、この二週間余りの間で相当に目が覚める刺激があった筈だ。恐らく、この流れは間違いなく次の国政選挙にも影響を与えるだろう。

米国の大統領選挙も、言葉選びが悪くて叱責されることを覚悟でストレートに言えば、米国での諦めに近いムードは「こんなお爺さん二人の内のどちらかしか、選択肢はないのか?」というものだった筈。その諦めが、ついに限界を迎えたのだと思われる。問題の核心は米国も日本も一緒だ。たぶん、永田町で起きていることに関心を持っている日本人は少ないだろう。私も既にその1人ではあるが、本来はそれでは駄目な筈。これで何らかの刺激が起きて変化が起きることこそ、もしかすると最大の「円安阻止」に資する特効薬かも知れないと真剣に思っている。市場は変化を好むものだ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「政治と経済の関係性から円安に対するヒントを」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全66本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。