重要なのは足許と未来、過去を振り返ることではない

真実はウォルマートの決算が教えてくれた

このところ、米国景気に関するマクロ統計が常に強弱まだら模様の内容が発表されていた為、アメリカの足元景気の認識については混乱が生じていたが、やはり決着をつけてくれたのは企業決算だった。そう、世界最大の小売スーパーであるウォルマート(WMT)の決算だ。因みに、ウォルマート(WMT)に次ぐ世界第二位の小売業であるアマゾンドットコム(AMZN)の北米ビジネスも、対前年同期比、対前四半期比共にプラスとなっていたが、市場の猜疑心によって掻き消されてしまったことは前回お伝えした通り。だがそのアマゾンの決算から見えた米国景気の現状を裏書きするかのように、ウォルマートのジョン・レイニー最高財務責任者(CFO)は、世界最大の経済大国である米国の経済全般について「このような環境では、見通しについては少し慎重になるのが責任ある、または賢明な判断だが、景気後退は予測していない」と言い切った。加えて重要なのは、新学期シーズンが順調なスタートを切ったともレイニー氏が付け加えたことだ。ウォルマートの決算内容の詳細は後段の「右肩上がりのビジネス・トレンド」で詳説するが、第2四半期の実績、第3四半期のガイダンス共に市場予想を上回り、25年度の見通しを引き上げている。勿論、この陰にAI導入の効果が含まれていることも重要だが、8月2日に発表された雇用統計以降、燻り続けていた米国景気の現状に対する悲観論を見事に吹き飛ばしてくれた。

先週発表されたマクロ統計では、PPIやCPIがインフレ懸念を払拭し、個人消費の動向を示す7月の小売売上高が自動車販売の好調に支えられ前月比1.0%増となり、市場予想の+0.3%を上回ったこと、労働市場に関しては8月10日までの週の新規失業保険申請件数は7,000件減の227,000件となり、市場予想の236,000件を下回ったことなど、インフレ見通し、個人消費、そして労働市場と、FRBが常に目配りする3つのポイントがポジティブな内容だったことも、市場に停滞していた悲観論を吹き飛ばしてくれたと言える。

一方で、ウォルマートの決算説明電話会議の中で、聞き流してしまったアナリストや投資家は多いかも知れないが、私は非常に今の市場のセンチメントの源を的確に表すものだと受け止めたやり取りがあった。それはTD Cowen のアナリストのオリバー・チェン氏が質問した内容と、それに対するレイニーCFOの回答にある。要はリサーチサイドが悲観的弱気論に傾いているのだ。そのアナリストのチェン氏は「あなた(レイニーCFOのこと)は発言の中で、消費者の弱体化は感じていないとおっしゃっていましたが、消費者の見通しに関してガイダンスではどのようなことを想定していますか?それに関連して、一般商品についてですが、私たちが目にしている傾向を考えると、横ばいの業績は印象的でしたね。この分野ではどのようなことが起きるとお考えですか?また、この勢いは続くでしょうか?ガイダンスでは横ばいが続くと想定していますか?」というものだった。電話会議全体の流れを知らないとピンと来ないかも知れないが、要はレイニー氏の「景気後退は予測していない」という見通しに嚙みついた感じだ。だからこそ、ガイダンスの前提などを聞きつつ、横這いが続くと予測しているかなどと、ある意味では自己見解に則した答えを引き出そうとしている。ただ、そこはやはりウォルマート・クラスの最高財務責任者(CFO)ともなると、ウォール街のいちアナリストの個人的な見解など歯牙にもかけず「消費者の見通しについて、第 2 四半期の特徴や背景を説明したいと思います。第 2 四半期の各月は比較的安定していました。各月の純粋な比較で見ると、7 月は実際にはわずかに上昇していますが、これは主に最終月、または最終週の曜日がどこにあったかによるものだと考えています。したがって、下降は見られず、今年後半の見通しは、これまで見てきた状況の継続となるでしょう。また8月の最初の2週間でも、状況は驚くほど安定しています。ですから、皆さんは、会員や顧客のさらなる弱さを示すような情報を求めていると思いますが、私たちはそれを目にしていません。しかし、前回の回答で述べたように、見通しは慎重で、良い位置にいると感じています。」と言い切ったのだ。

私は躊躇なく、アナリストの見解よりも、このウォルマートのレイニーCFOの見解を素直に受け止める。ひとつには、レイニーCFOの回答が、自分自身が直近も含めて、この目で見てきた米国景気の印象と一致する答えだったということもあるが、それより何より、まずウォルマートという会社の属性だ。ウォルマートは「ショッパーズ・マーケティング」というデータドリブンな分析を最大限有効活用している世界屈指のリテーラーであり、その最高財務責任者の元には常に最新の業況判断データが届いている筈だ。そのレイニーCFOが「8月の最初の2週間でも、状況は驚くほど安定しています」と足元の状況を含めて言うのなら、そこに素人が差し挟むべき疑いの余地は無く、先月末から日本国内で沸き起こった「米国景気の減速懸念」という無責任な観測の類いも、抗う術を失った筈だ。

昔から常々思うのだが、現地現場を見てない「ドタ勘リサーチ」、或いは「(他社や他者からの)聞きかじりリサーチ」ぐらい、百害あって一利なしなものは無い。米国のことに関して言えば、仮にニューヨーク辺りにちょこっと行って見てきたとしても、ご同意頂ける方も多いと思うが、ニューヨークはアメリカにしてアメリカではない特殊な街だ。確かにWall Streetと呼ばれる元金融街(大手投資銀行は既にWall街にはなく、NY証券取引所が残るだけ。)はあるが、どちらかと言えば、マンハッタンは観光地として栄えている街だ。大手企業の本社もほとんど存在しないのだから。これはそれこそ現地・米国の(金融業界の)友人たちも認めていること。Wall Streetのエコノミストやアナリストが全米事情についての分析結果で、予想がよく外れるのも、きっと世界一の観光地にドップリ浸かったままで全米を見ている気になっている辺りに由来していると思っている。日本のメディアの大統領選挙特番が全く当たらない(記憶の限り、民主党候補か、共和党候補か、どっちが優勢かすら予測が正確に当たったことが無い)のもその為だ。だから先日の株価急落について「米国景気の減速懸念」と、日本でもこぞって異口同音に誰もがコメントしたのには、正直「変わって無いなぁ」と痛感させられた。と、また話が脱線してしまった。

ただこれも何度もお伝えしていることだが、明らかに二極化、分断化は進んでいるようだ。それはレイニーCFOのプレゼン内容「所得層全体でエンゲージメントが高まっており、中・低所得世帯での売上とシェアも拡大している傍らで、高所得世帯が引き続き利益の大部分を占めています。」というコメントにも垣間見れる。何故なら、元々は高所得世帯はウォルマートのメインターゲットではなく、コロナ禍以降に「ショッパーズ・マーケティング」などのマーケティング手法を駆使し、また売り場構成なども改良して取り込んだのが高所得世帯だからだ。「Everyday Low Price」や「Rollback」というのは、正に低価格を訴求している表現で、高所得世帯向けではない。だが、近年、特に2020年代に入ってから、生鮮品や高品質の食品に注力する戦略を強化し始めたことは有名な話。この動きは、コロナ禍を契機に家庭での食事機会が増加したことや、高所得層が外食から内食へとシフトする傾向を捉えるためであり、「ショッパーズ・マーケティング」が有効なことも2年ぐらい前の決算で証明された。今週のWebページトップやこのレポートのサムネの背景にも利用した下の写真はユタ州のWalmartで撮影したもの。以前のWalmartとは大分違う店内レイアウトになっている。

マクロ統計はバックミラー、CEOは前を見ている

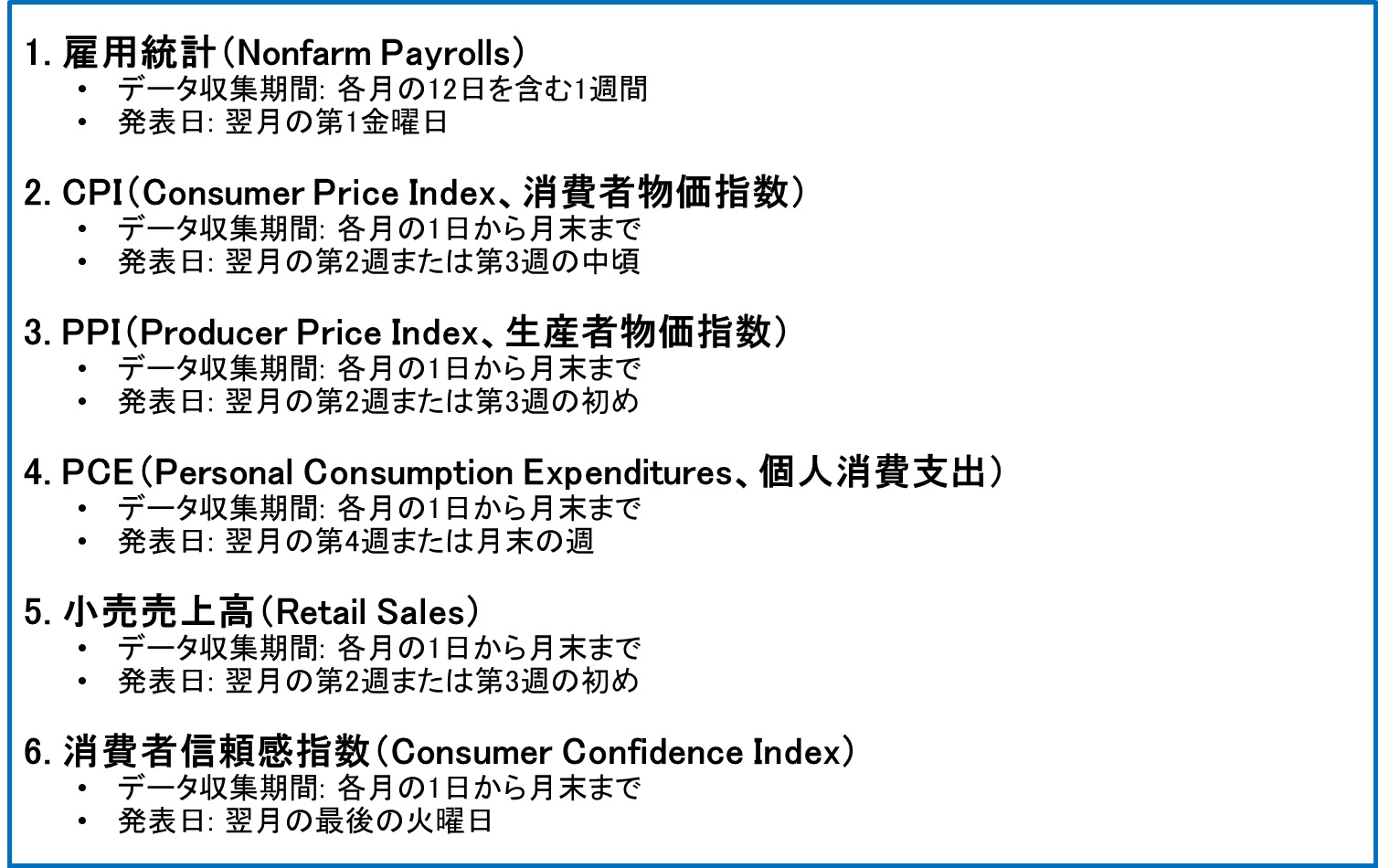

いつの頃からだろう、株式市場が今ほどやたらとマクロ統計を気にするようになったのは。本来、株価は景気の先行指標であり、マクロ統計は遅行指標の筈だった。いや、今でも経済学上はその筈だが、近時の株式市場では必要以上にマクロ統計を気にするようになった。恐らく、パッシブ運用、すなわち日本で人気の「オルカン」や「S&P500のETF」などインデックス物が主流になってきてしまった為、ミクロのボトムアップよりも、マクロデータからのトップダウンのアプローチの方が容易になってしまったからだろう。更に不思議なのは、日本株に投資をする人たちまでも「今晩、アメリカの雇用統計が発表になるから」などと、日本の失業率よりも、他所の国の失業率を気にしたりする。以前は為替の担当者だけが月初金曜日の夜に、アメリカの雇用統計聞きたさに、その発表があるまでディーリングルームに居残りしたものだが、日本株チームなどはとっとと退社したものだ。強いて言うなら、ケースバイケースで円債チームの気の利いた連中ぐらいは、発表までソワソワしたりしていたぐらいか。因みに、日銀短観なども、株式運用部門が気にすることは無かったぐらいだ。

それはそれとしても、マクロ経済統計を見て判断出来ることは、クルマの運転に喩えると「バックミラーに映る景色」であって、決してフロントガラスの向こうに拡がる状況ではないことを再確認させて頂きたい。下記に、今の市場関係者が頻繁に口にするマクロ経済統計と、そのデータ収集期間と発表日をリストアップしてみた。ご覧頂ける通り、当然と言えば当然のことながら、毎月発表になっているそれらデータ、どれひとつ取っても、集計から発表までの間に2週間から3週間は間があることがお分かり頂けると思う。つまり古いデータ、バックミラーに映る景色だということ。またインフレ系の統計は前月の月初1日から月末までのデータであるが、雇用統計などは毎月12日を含む1週間に限っている。だから速報値が頻繁に翌月の確定値で修正される。もし日本だったら「お盆休み」の1週間で8月全体を見ることになるので、アメリカにはお盆が無いことが幸いしたと言えるだろう。

一方、企業側はどうかと言えば、それなりにIT化が進んだ現代の企業ならば、朝一番、まず経営陣は前日までの売上などのデータを即座に確認出来るようになっている筈だ。つまりDailyのデータだ。何ならリアルタイムかも知れない。何のためにレジ係がバーコードリーダーを使っているかと言えば、何時何分、どこのお店で、どの商品が、どんなお客様に販売されたかを記録するためだ。それを元に売上集計のみならず、在庫管理、発注管理といったものから、どんな顧客属性の人が(性別、年代など)、何と何を買って行ったかなどのデータまでも集計出来るようになっている。CRMシステムと財務システムは、通常は同期しているものだ。それと同じようなことが、クルマの生産ラインなどでも行われている。だからこそ、トヨタが生みの親でもある「ジャストインタイム」が可能なのだ。

そうしたあまり時差の無い、リアルタイムの自社の状況を把握しながら経営の舵を取るのが経営者であり、その結果が反映されるのが企業収益だ。コロナ禍で行われた2020年3月期決算の時、翌2021年3月期の決算見通しについて多くの企業が予想を開示出来なかったのは、企業は前を見ているからであり、流石にあの時は前が見えなくなったからだ。決して先月1カ月のデータを2週間も3週間も経ってから振り返って確認したりするような手法で先々の予想を立てたりはしない。というより、そんな過去データに最早何の意味も無いからだ。

ならば何故、こうしたマクロ経済統計の発表を気にする金融市場があるかと言えば、本来は「中央銀行の金融政策の変更」を推し量るためだ。中央銀行の金融政策の動向に影響を受けるのは先ずは金利市場、そして為替市場ということになる。ならば株式市場はと言えば、本来的には中央銀行の金融政策が与える企業の資金調達や輸出入に関わる為替影響など、企業収益に対しては二次的な影響になる場合が多い。寧ろ、そちらの方が通常運転であり、古くは「平成バブルを潰す」と宣言していた三重野日銀総裁の時代や、或いは「根拠なき熱狂から金融市場が不必要なリスクに晒されるべきではない」と主張されたグリーンスパン議長の時代の様に、直接的に「株価を押し下げる」という意図が見えない限り、株式市場にとっての中央銀行は敵にはなり難い存在だ。ただ、平成バブルの時と、ドットコム・バブルの時は、中央銀行が「これ以上の株価高騰は許さん」とばかりに金融引き締めに走ったのだから、市場が逆らうのは無駄な抵抗だ。

ならば、今回のFRBの金利引き上げ&QTは何を目的としたかと言えば、全く株価は関係が無い。あくまでも景気過熱によるインフレ対策だ。同時に雇用は守る必要があり、企業は健全な儘でいないと困ると言うもの。事実、パウエル議長が株価上昇について苦言を呈したことは、このサイクルの中で一度も無い。

恐怖指数(インプライド・ボラティリティ)の見立ては有効だった

先週一週間の日米株式市場の騰落率を見ると、これはかなり凄い展開だったと言える。一番凄いのが日経平均で、対前週末比で3,037円もの上昇幅(+8.67%)となる値上がりを演じ、見事に38,000円台を回復した。ただこの上昇は、TOPIXの値上がり率を約0.9%も上回るものであり、NT倍率も14.10倍から14.21倍へと上昇している点には注意が必要だ。米国市場の3指数については、やはりNASDAQ総合の値上がり率がトップで+5.29%となっている。だからこそ、日本株市場での値嵩ハイテク関連銘柄の値上がりが目立つこととなったようだ。ただ更に言うと、より上昇しているのがフィラデルフィア半導体指数ことSOX指数で+9.78%と一割近くの上昇となっている。ならば更に突き進むと、現在の米国市場でアップル(AAPL)、マイクロソフト(MSFT)に次いで時価総額第3位のエヌビディア(NVDA)の動きはどうだったかというと、実に+18.93%となって7月16日頃の水準にまで戻っている。

7月31日に日銀が唐突に利上げしたことで始まった日本株市場の急落だったが、やはり一過性のパニック状態が通り過ぎれば、AI関連を中心とした右肩上がりのビジネス・トレンドのファンダメンタルズは何も変わっていなかった。だからこそ、市場がリバウンドする過程では、いち早く元の水準に向かって上昇しているということだ。

ただここで「良かった、良かった」と安堵しているだけでは投資はいつまで経っても上手くはならない。こういう段階で、今回の経験を次回に活かすためにもすべきことは”現場検証”だ。例えば、株価が急落した時、恐怖指数、すなわち株価指数のインプライド・ボラティリティの動きを見て、そろそろ「良い頃合いだろう」と考えたことなどの、投資判断に使った情報やツールの有効性の検証だ。その中には、メディアやネットの情報なども含めて考えるべきだろう。この期間、雨後の筍のようにYouTubeなどに多くの「市場解説者」が登場した。そしてどれもがそれなりのPV(Page View数を稼いでいる)となっているのは、そうした情報への需要、どちらかと言えば、藁をもすがる気持ちでネット上を彷徨った人たちも極めて多かったということだ。それらについても、今後も継続的にフォローする価値があるものか、そうではないものかを冷静に見極めるべきなのもこのタイミングだ。もう一言添えるとすれば、優良な情報は、無料ではなく、有料だということ。

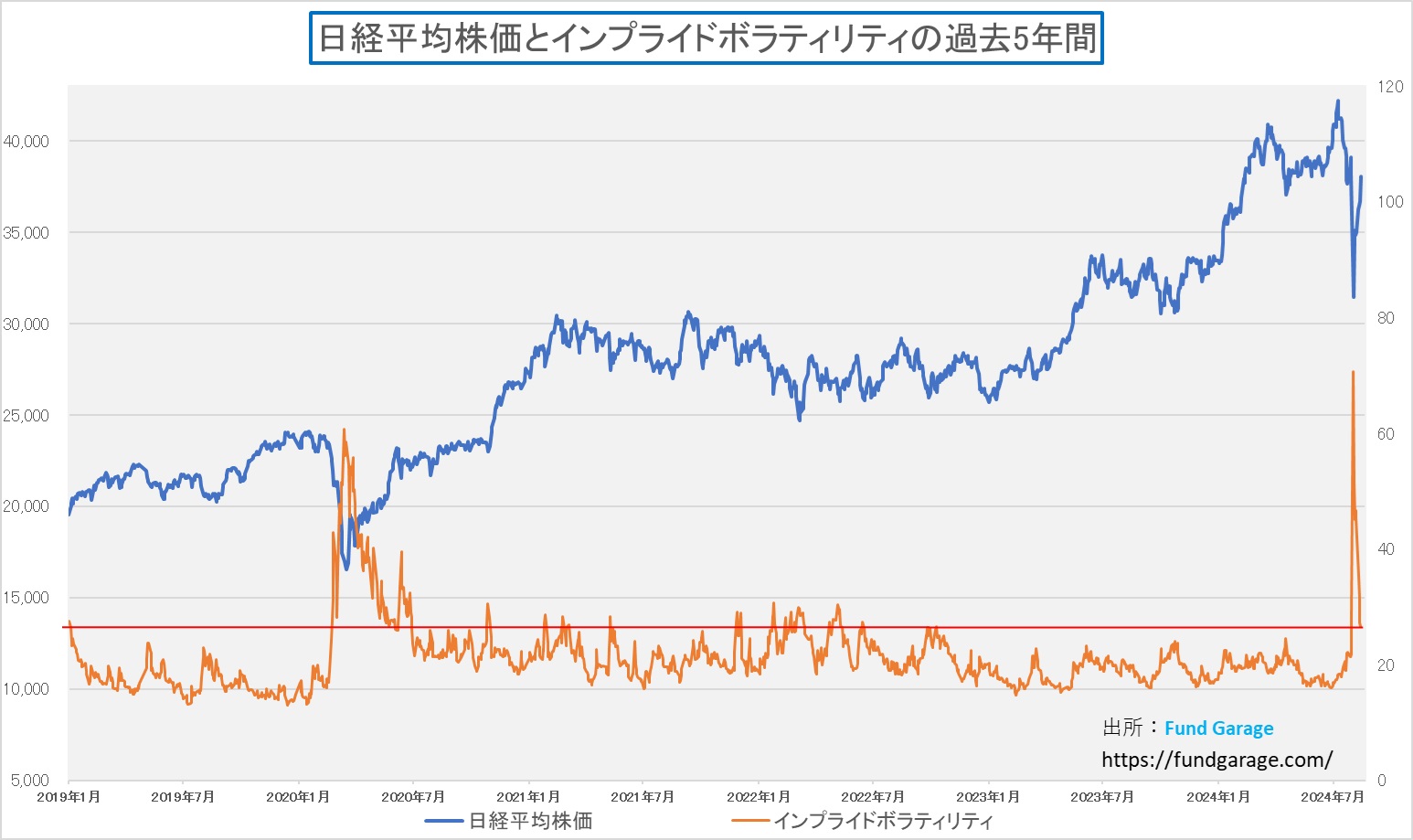

百聞は一見に如かずなので、まずチャートお見せする。先に日経平均株価からお見せするが、ご覧頂ける通り、あれだけ短期間にインプライド・ボラティリティが急騰するような株価急落は、それこそブラックマンデーまで遡らないと無く、巷間言われた2段下げにはならないことも確認出来た。一旦、1/3から半値程度戻して、再度底値を探し行くというテクニカル好きが良く口にするあれだ。ブラックマンデーの時も、リーマン・ショックの時も、今回とあの時との一番大きな差異は、インプライド・ボラティリティの急騰が、株価がド~ン・ド~ンと、数日掛けて急落する過程で急騰したものだったのと違い、今回は1日にで4,500円の急落となる中で一気にインプライド・ボラティリティが跳ね上がったということ。ザラ場でずっと見ていたが、それは見たことがない経験でもあった。ご参考までに、このページを使えば、誰でも無料でリアルタイムに日経平均のインプライド・ボラティリティの変動を確認することが出来るのでお試しあれ。ブックマークしておくと、何れまた大きな急落があった時に役に立つと思う。

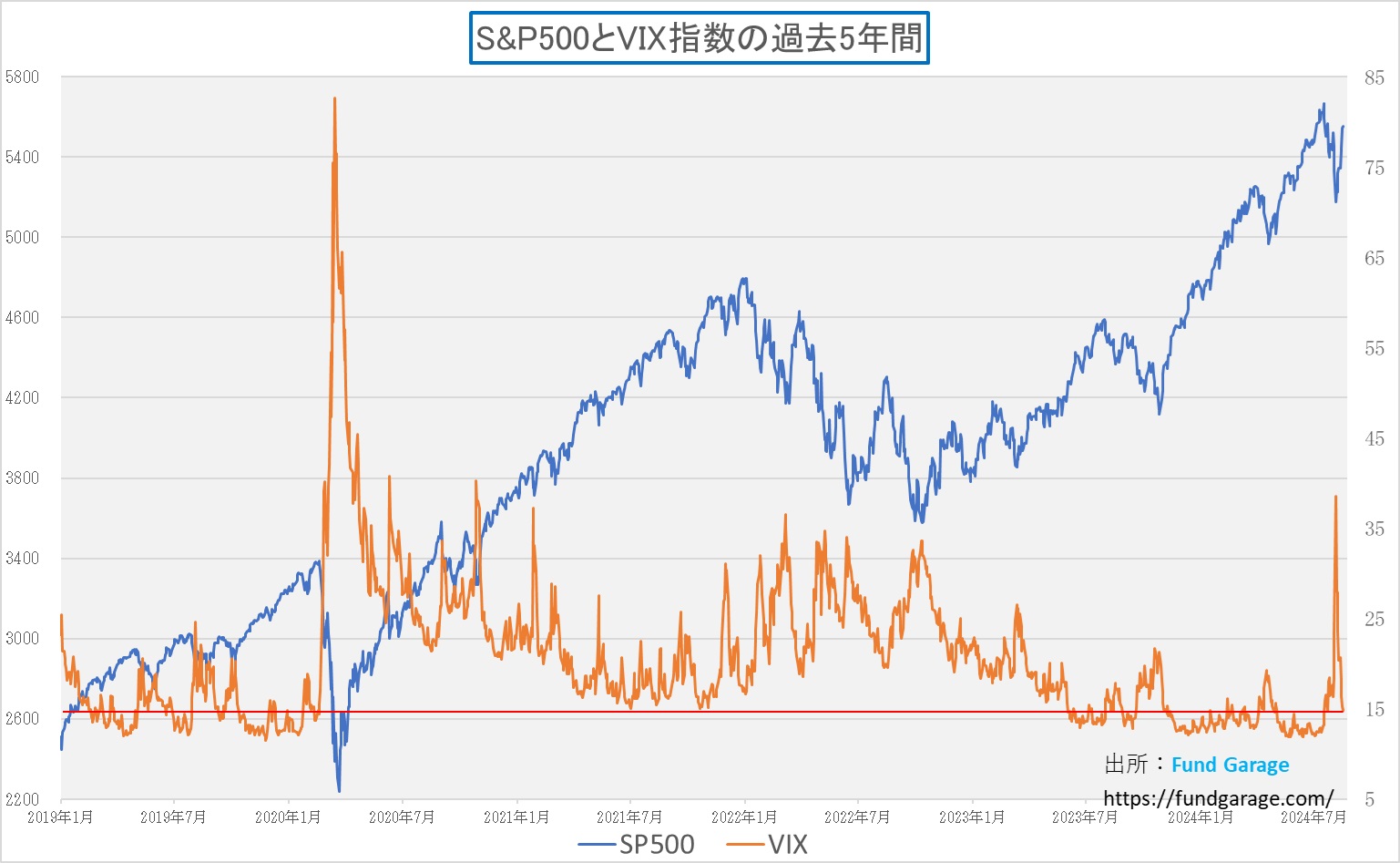

続いて、本家「恐怖指数」こと、S&P500とそのインプライド・ボラティリティ、すなわち、VIX指数を見るとこんな感じだ。こちらも見事に負の相関関係にあり、極端な低位から急騰し、そして先週末の14.8まで戻して来ていることが分かる。こちらもご説明した通り、NY市場の寄付き前の8時31分には、幻となった(引値として残っていないという意味)レベルで65.7にまで急激に上昇している。因みに、こちらのリアルタイム情報は、こちら Chicago Board Options Exchange Volatility Index からやはり見ることが出来る。これらを見て検証出来ることは、株価とそのインプライド・ボラティリティの間には、明確に負の相関関係があるということ。これは、「Constant elasticity of variance model」というモデルの中の考え方のひとつで、かなり信頼が置けるパニック・インディケーターとして、私は1989年から利用している。

日経平均オプションとユーロドル・ワラント

日経平均オプションは1989年6月12日に当時の大阪証券取引所に上場された。この当時は、後に「悪名高き金融商品」となってしまったユーロドル・ワラントという金融商品が機関投資家の間で盛んに取引されていた。ご存知の方も多いかと思うが、オプション取引と、ワラント取引は基本的に同じものだ。オプションの満期までの残存期間が1年以上あるものをワラントと呼び、短いものをオプションと呼ぶ。ユーロドル・ワラントとは、当時、企業の資金調達方法として、「転換社債」に次いで人気となった「ユーロドル建て新株引受権付社債」の新株引受権の部分だけを切り離して売買するようになったものだが、ユーロドル建ての債券から切り離したものなので、ユーロドル・ワラント、略して「ドルワラ」などと呼ばれた。当然、かなりなレバレッジ商品なので、かなりハイリスク・ハイリターンの金融商品だ。のちに、これが個人にも販売されていたということを聞いて、かなり驚いたことがある。何故なら、オプションの理屈を理解しないままに取引するのは無謀にしか思えなかったからだ。逆に言うと、機関投資家のファンドマネージャーだった私は、オプション取引をする為に相当量の勉強をしたという意味でもある。

雑学的にお伝えすると、この新株引受権付社債の本物の券面は、社債部分と新株引受権部分とが切り離されるように作られている。実際に新規発行された段階で、その切り離し線に沿って鋏でカット(リアルです)され、新株引受権部分をワラントとして、残りをワラントを切り離された単なる社債という意味で「ポンカス債」などと呼んだりした。新株引受権付社債自体の発行時利回りは低くても、新株引受権を切り離した「ポンカス債」は、その分だけ債券単価が安くなるので、当然利回りが高くなることから、それはそれで専門の投資家に高い人気があった。

本題に戻すが、オプションの理論価格を計算するモデルとして有名なのが「ブラックショールズモデル(Black-Scholes Model)」という、ブラックさんとショールズさんという2人の博士が考え出したモデル方程式がある。これによると、オプション価格は原資産価格、権利行使価格、金利、残存期間、ボラティリティの5つの変数を使って計算出来るとされる。計算式自体は小難しそうに書かれているのでご紹介は控えるが、単純に方程式と考えれば、これらの5つの変数が入手出来れば、そのオプションの適正な理論価格が計算出来る。だが、曲者となるのが最後のボラティリティだ。

日経平均オプションを例に説明すると、これは上場されているので、投資家は上記の式の小難しいことなど考えずに売買することが出来る。例えば、先週末の終値で言えば、日経平均(原資産価格)が38,062.67円で終わっているので、この時点でのATM(アットザマネー)の行使価格は38,000円なので、ATMのコールオプション(買う権利)ならば745円、プットオプション(売る権利)ならば1050円で売買出来る。恐らく多くの人は残存期間(何月限月か?ということ)と、行使価格程度しか考えないで取引しているだろう。要は、海外旅行傷害保険の値段を保険屋さんに聞いて、言われた値段を支払うのと一緒だ。そこで「今の危険率と、旅行期間などから見積もって、○○円程度だよね」なんて、見積もりは誰もしないのと一緒だ。

日経平均オプションの場合、上場されて常時取引されているので、常にオプション価格そのものと、原資産価格である日経平均、権利行使価格、金利、残存期間(限月のSQまでの日数)は明らかなので、先程のブラックショールズモデルを利用して簡単に方程式を逆算して今現在のオプションのボラティリティを算出することが出来る。それこそが「インプライド・ボラティリティ」と呼ばれるものの基本だ(「ヒストリカル・ボラティリティ」の方は、日経平均の日々の変動率の標準偏差を計算出来る)。市場が急落しそうだと思ったら、例えばポートフォリオに保険を掛けるために、ファンドマネージャーはプットオプションを買おうとするだろう。その時、細かく値段を見る人も稀には居るだろうが、緊急事態であれば、「その場にあるもの全部」みたいな買い方を機関投資家などはする。すると同じようにヘッジをしたい人達のニーズが殺到し、そのオプションの値段は急激に飛び上がる。この時、原資産価格、権利行使価格、金利、残存期間の4つはその日の間は不変なので、オプション価格が跳ね上がると、自動的にインプライド・ボラティリティも跳ね上がることになる。つまり、インプライド・ボラティリティの急騰が意味するのは、誰もが慌ててヘッジを掛けようとしたということになるのだ。

(補記:これ以上は単に小難しいだけなので、疑問に思った方だけご参考まで。日経平均インプライド・ボラティリティ・インデックスの場合、直近二限月のオプションのうち、直近限月の先物価格を基準としてOTM(アウト・オブ・ザ・マネー)となる行使価格のオプション価格をつかって、それぞれの限月のボラティリティーを求め、満期が30日になるように線形補間するとある。)

案の定、円キャリー取引は復活している

日銀の利上げに併せて始まった円キャリー取引の巻き戻しはとっくに終わり、やはりもう次の段階に入っていると考えた方が良さそうだ。実際、「0.25%の利上げ」ではなく「無担保コールレート(オーバーナイト物)を、0.25%程度で推移するよう促す」とした日銀の真意は0.1%から0.25%への引き上げであり、事実上は0.15%に過ぎない。実際、日銀金融政策決定会合の前は無担保コールのO/Nレートは0.077%前後、現時点は0.227%となっているので、リアルにピッタリ0.15%の引き上げでしかない。ただ、円キャリー取引を行っている投機筋には天与の「円キャリー取引の巻き戻し」を着火剤として、大きな為替変動と株価変動を爆発させてひと稼ぎする好機だったのだ。だからこそ、インプライド・ボラティリティの急騰も瞬時に起こり、あっという間に平時に回帰した。そのお手並みには恐れ入るしかない。

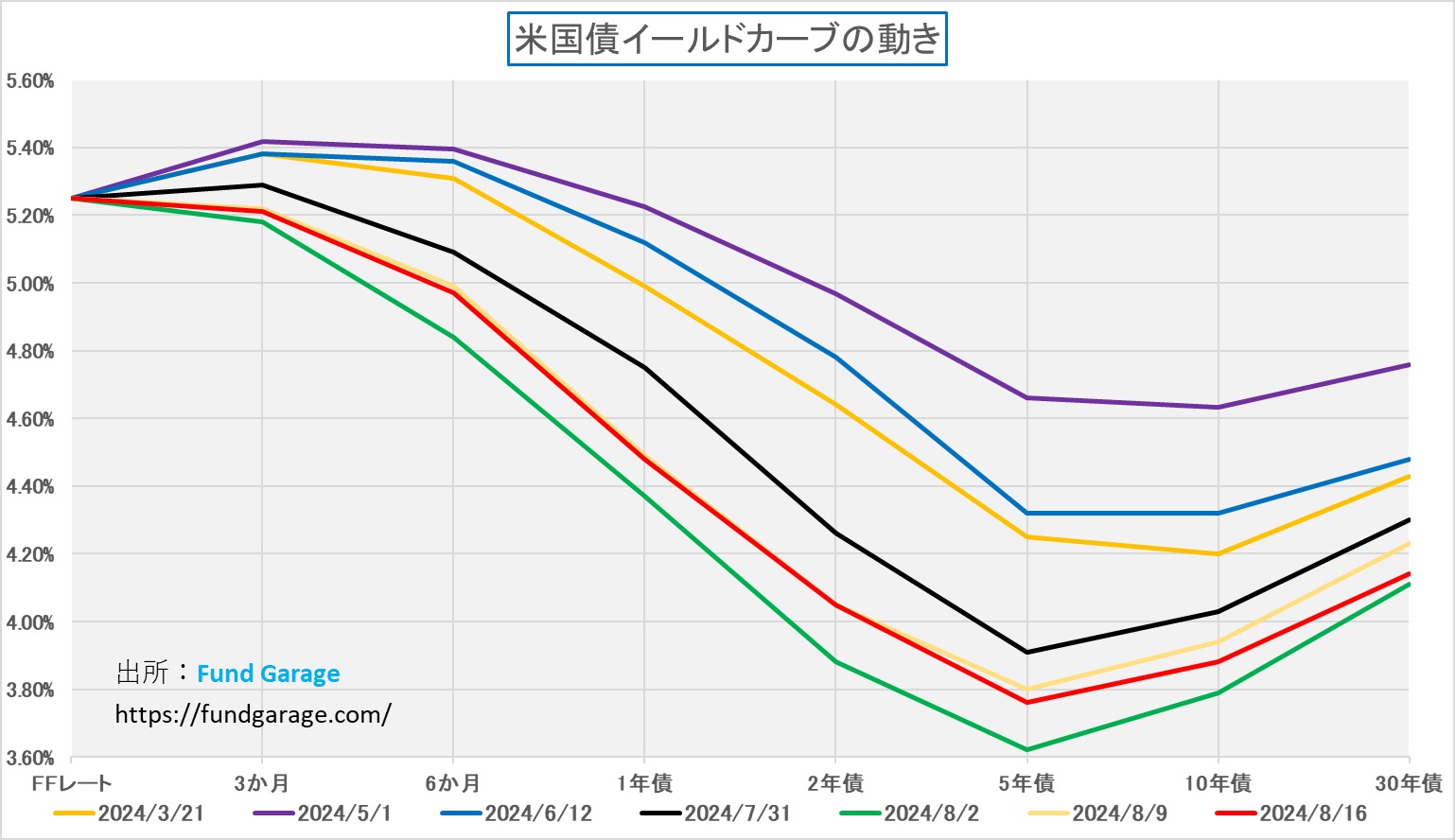

たとえばこの間の米国債のイールドカーブの変化を見てみると、下記のチャートの様になる。FRBが金融政策の現状維持を発表した7月31日は黒の線、そして週末に日本でドスンと最初の株価急落があり、為替が円高方向に第一弾で動いた8月2日が緑の線、そして前週末の9日が黄色で、先週末16日が赤い線だ。ご覧頂ける通り、この辺りの時系列の動きにきちんと流れを説明出来るシナリオ(台本)を書くとしたら、「日銀の利上げによって、急激に円キャリー取引の巻き戻しが起き、一斉に資産売却が起きたからこそ、こうなった」と説明するのが一番簡単で筋が通る。パッシブ運用の増加が、マクロ経済統計(雇用統計)を絡めた投機筋の仕掛けにまんまと嵌まったとも言える。引け前10分の売りが、8日、9日ぐらいまで続いたことでもそれを説明出来る。だが、前回もお伝えした通り、0.15%の利上げ程度で「円キャリー取引」を大騒ぎして巻き戻さないとならない程に、投機筋はローリスク・ローリターンの戦略は取っていないのだろう。

前述した通り、先週1週間のフィラデルフィア半導体指数の上昇率は9.78%、更にその2倍近い上昇率の18.93%でエヌビディア(NVDA)が上昇しているが、このシンボリックな銘柄を叩くこと(実際、多くのヘッジファンドが一旦ここで利食ったことがSECに報告されている)で、簡単に演出出来た筈だ。彼らがこの間に得た利益は、円キャリー取引のコスト上昇分である0.15%などとはケタが違うのだから。

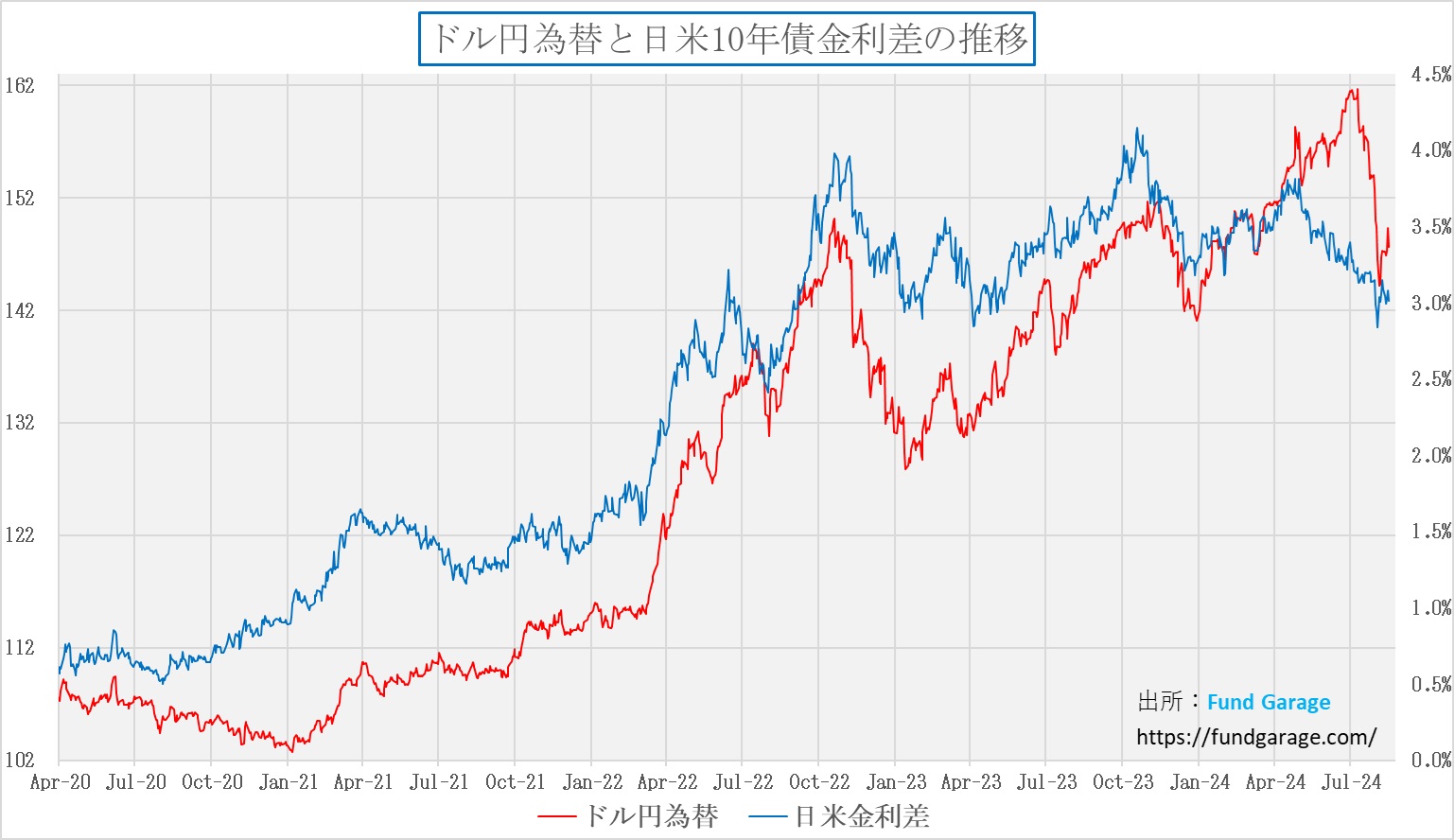

それは為替の動きを見て貰っても、非常に単純に良く分かる。下のチャート、ドル円相場と日米10年債利回りの金利差の推移のチャートだが、全くと言っていいほど、金利差で為替の動きは説明出来ない状態が続いていることがその証左だ。そしてひと騒動を終えて、再び円キャリー取引を始めたので、ドル円相場は再び円安に動き始めたということだと考える。少なくともこの時点、すなわち米国大統領選挙のタイミングと合わせるかのように日本の首相が変わることは、少なくとも円高要素にならないことも付け加えておきたい。

アプライド・マテリアルズ(AMAT)の決算

- Q3 Non-GAAP EPS of $2.12 beats by $0.10.

- Revenue of $6.78B (+5.4% Y/Y) beats by $110M.

- 2024年度第4四半期の純収益は、市場コンセンサスの69.2億ドルに対して約69.3億ドル、プラスマイナス4億ドルと予想。

- Non-GAAP希薄化EPSは市場コンセンサスの2.14ドルに対して2.00ドルから2.36ドルの範囲と予想。

半導体システム部門の純収益は49億2,400万ドルで、前年比2億4,800万ドル増加。ゲイリー・ディッカーソンCEOは「アプライド マテリアルズは、第3四半期の売上高が過去最高となり、利益もガイダンス範囲の上限に近づくなど、2024年には好調な業績を達成しています」とコメントし、更に「AIリーダーシップをめぐる競争により、当社独自のコネクテッド製品およびサービス ポートフォリオに対する需要が高まり、長期的にはアプライドが市場を上回る業績を上げる態勢が整いました。」とも言った。第 4 四半期を見据えて、アプライド マテリアルズは 1 株当たり利益の中間値を 2.18 ドルと予想しており、これは予想値の 2.15 ドルを上回る。ただ純収益は中間値が 69.3 億ドルと予想されており、これは予想と一致。

ゲイリー・ディッカーソンCEOのプレゼン内容は毎度のことながら今後の半導体業界の動向について示唆に富むものだった。その一例を以下にご紹介する。曰く「半導体は、AI、IoT、ロボット工学、電気自動車や自動運転車、クリーンエネルギーなど、今後数十年にわたって世界経済を再構築する技術の根本的な変化の基盤を提供します。これらの数兆ドル規模の世界的な変化により、チップの需要が高まり、半導体技術の大幅な進歩の必要性が高まっています。最大の根本的な変化は AI であり、AI のリーダーシップをめぐる競争は、半導体業界のどの企業が最初にエネルギー効率の高いコンピューティング パフォーマンスを大幅に改善するかによって大きく左右されるでしょう。」という。その為にも「大手 AI 企業との話し合いでは、1 秒あたりの処理数を増やすことよりも、1 処理あたりの電力を削減することの方が重要だと話しています。また、今後 15 年間でワットあたりのパフォーマンスを 10,000 倍向上させる必要があるとも話しています」という。「この規模の改善を実現するには、進化的イノベーションだけでは不十分であり、ロジック、メモリ、高度なパッケージングにおける主要なデバイス アーキテクチャの変曲点から成る新しい業界プレイブックが登場しつつあります。こうしたデバイス アーキテクチャの変化は、材料科学と材料工学によってますます実現可能となっており、アプライド マテリアルズはこの分野で明確な市場リーダーおよび技術リーダーです。」と自信も見せる。確かに、こうした分野でのアプライドマテリアルズの特許は日本の半導体製造装置メーカーの比ではない。

恐らくエヌビディアのBlackwellなどについてのことと思うが、「AI の場合、AI モデルのトレーニングに使用されるデータセンターの高度なチップは、最先端のロジック、高性能 DRAM、ダイ スタッキング技術によって実現される高帯域幅メモリ、およびロジック チップとメモリ チップを 1 つの統合パッケージに接続する高度なパッケージングという、半導体技術の 4 つの重要なカテゴリに基づいて構築されています。」ということだ。

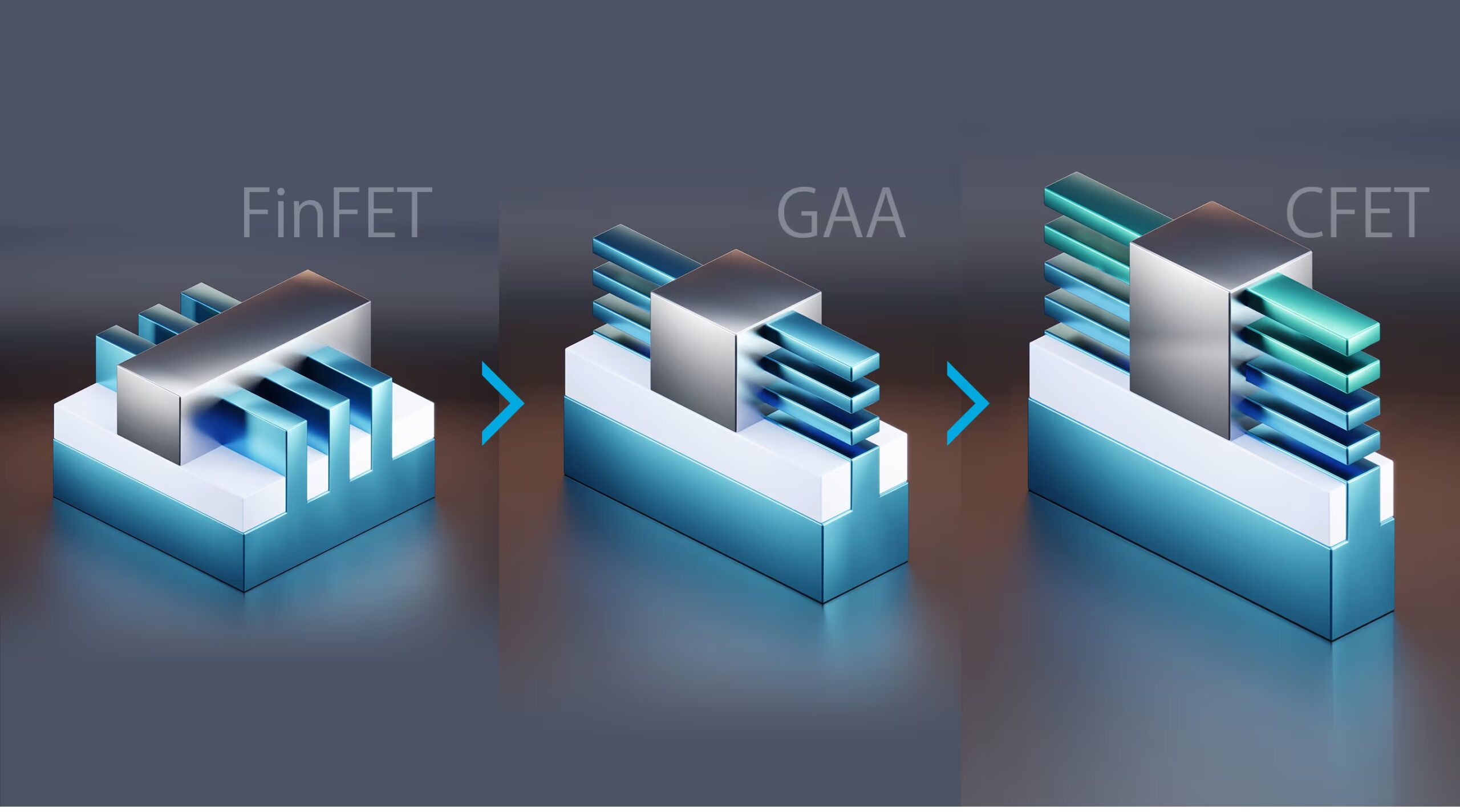

また「最先端のロジックでは、トランジスタとインターコネクトの両方における主要なデバイスの変曲点が、現在、チップメーカーの研究開発パイロット ラインから大量生産へと移行しています。FinFET からゲート オール アラウンド トランジスタへの移行により、Applied のトランジスタ モジュールの市場規模は、1 か月あたり 10 万ウェーハ スタートの生産能力あたり約 60 億ドルから約 70 億ドルに拡大します。また、ゲート オール アラウンドへの移行を通じてシェアを拡大することも期待しており、トランジスタ製造ステップのプロセス機器支出の 50% 以上を獲得する見込みです。」と鼻息も荒い。以下の写真がFinFETからGAA、そして更にその先のCFETの構造図(これは東京エレクトロンのWebページより転載)

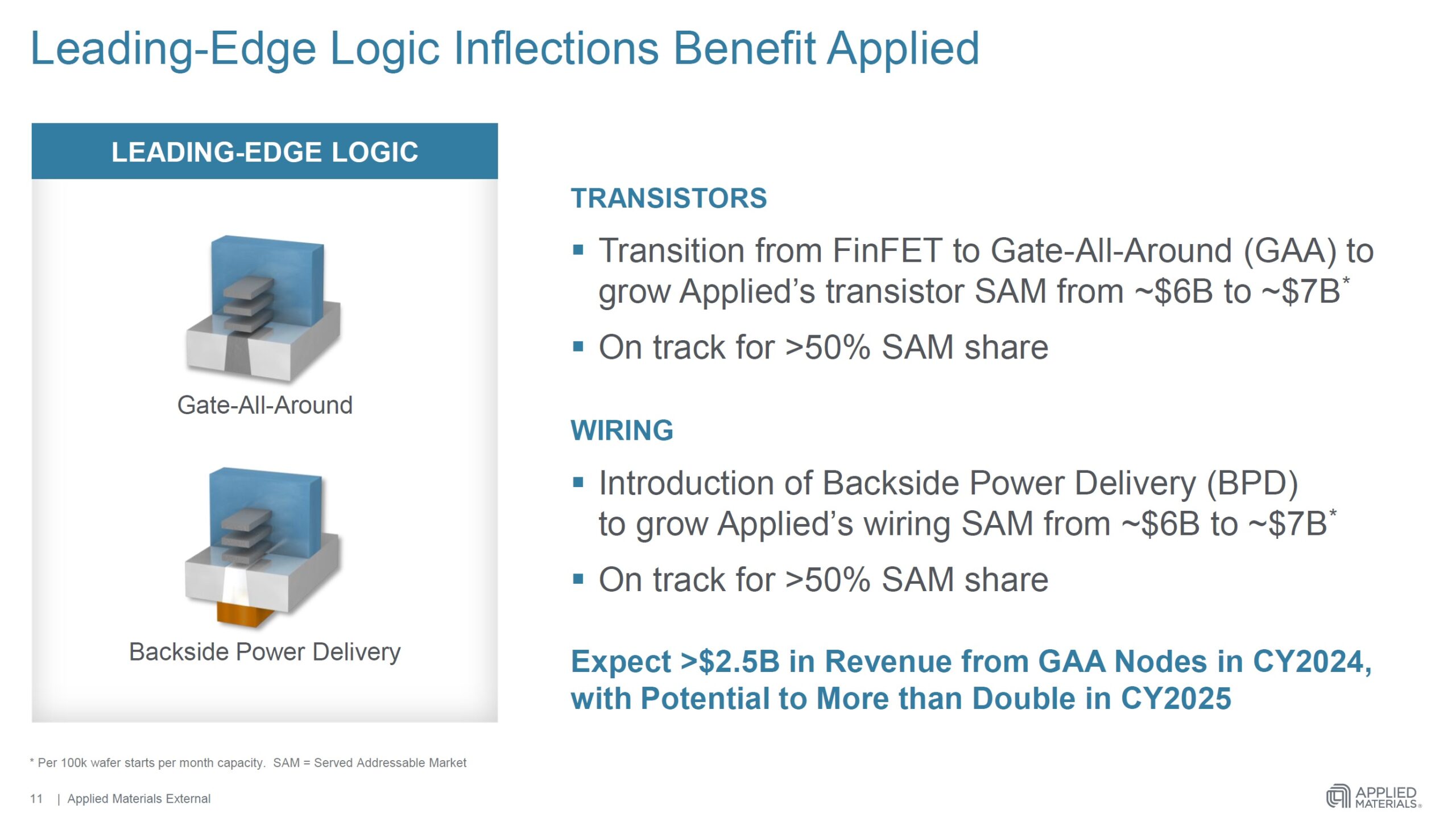

また「インターコネクト モジュールの場合、当社の市場規模は、月間 10 万ウェハー スタートあたり約 60 億ドルです。当社では、バックサイド パワー デリバリーの実装により、この規模も約 10 億ドル増加すると予測しており、バックサイド パワーが量産化されると、インターコネクトで対応するアプリケーションの 50% 以上を獲得できると期待しています」という。

このスライドがアプライドマテリアルズの決算資料からの抜粋。左側、下の図がBackside Power Deliveryの図。要は裏側から直接電源を供給するという方法。勿論、超微細化された世界なので、肉眼で目視することは難しいレベルの話。

また所謂HBM、High Band Width Memoryのことだが、現在データセンター向けのGPUに混載されるメモリーとして需要が高く、一方で、つい先日までSKハイニックスとマイクロンテクノロジーしかエヌビディアの認定が取れず、Samsungが苦戦したりしていたこの分野、やはり製造装置が肝を握るようだ。ゲイリー・ディッカーソンCEO曰く「高帯域幅メモリを可能にするダイスタッキング技術においても、当社はマイクロバンプとシリコン貫通ビアの両方で強力なリーダーシップの地位にあります。2024年には高帯域幅メモリの需要が加速すると見込んでおり、今年のHBMパッケージングの売上高は2023年の約6倍となる6億ドル以上になると予想しています。HBMを含め、当社の先進的なパッケージング製品ポートフォリオからの売上高は2024年に約17億ドルに成長すると見込んでいます」という。これはアプライドマテリアルズについても朗報であるが、これすなわちビジネス現場の最前線に立つAMATのCEOがデータセンタGPUの需要にお墨付きを与えたようなものだ。また付加価値の源泉となるのは「今後のノード移行を通じて、材料工学がウェハ製造装置全体に占める割合は、ロジックとメモリの両方で増加すると予想されます」という。

こうした言わば「かなりマニアック」と思われる情報、これらは慌てて咀嚼し理解する必要はあまり無いが、ただ間違いなく半導体の技術のロードマップに関わるもので、ここを押さえておかないと、間違いなく、先々を見間違えることになるので、要注意な情報でもある。

予てからいつもそうなのだが、この辺りのブレークスルーを最初に起こすのはいつも米国企業で、なぜか日本企業ではない。近時、東京エレクトロンが相当追い上げてきてはいたが、この先はまた分からなくなりそうだ。その一番の理由は、基礎研究レベルのR&Dに投下する資本の違い。ハッキリ言って、日本はケチだ。アプライドマテリアルズに関して、もしリスクを挙げるとすれば、インテル(INTC)と台湾積体電路製造(TSM)がこの半導体装置メーカーの主要顧客のうちの2社だということ。後者は当然力強いが、前者が今の段階では、どうなるか分からない、ということがリスク要因となるだろう。

シスコシステムズ(CSCO)の決算

- Q4 Non-GAAP EPS of $0.87beats by $0.02.

- Revenue of $13.64B (-10.3% Y/Y) beats by $100M.

2025年度第1四半期ガイダンス:

- 収益:136億5,000万ドル~138億5,000万ドル(市場コンセンサス137億6,000万ドル)。

- 1株当たり利益: GAAP: 0.35~0.42ドル、非GAAP: 0.86~0.88ドル(市場コンセンサス0.85ドル)。

2025 年度ガイダンス:

- 収益: 550 億ドルから 562 億ドル (市場コンセンサス556.8 億ドル)。

- 1株当たり利益: GAAP: 1.93ドルから2.05ドル、非GAAP: 3.52ドルから3.58ドル、市場コンセンサス3.55ドル。

- Q2 Non-GAAP EPS of $0.67 beats by $0.02.

- Revenue of $169.3B (+4.7% Y/Y) beats by $1.92B.

- 世界の電子商取引の売上は、店舗でのピックアップと配送、およびマーケットプレイスが牽引し、21% 増加した。

- 同社は第3四半期のガイダンスを発表し、25年度の見通しを引き上げた。

- 「第3四半期の純売上高は、前年比3.88%増の予想に対して3.25%~4.25%増、営業利益はconstant currency ベースで3.0%~4.5%増と予想。25年度の純売上高は、前年比4.68%増の予想に対して3.75%~4.75%増(以前は+3%~4%増)、調整後営業利益はconstant currency ベースで 6.5%~8.0%増の予想。」

始めにお伝えしておくが、言うまでも無く、ウォルマート(WMT)は所謂スーパーマーケットのチェーンだ。傘下にSam’s Clubという会員制Whole Sale(コストコと同業態)の店も持ち、またe-Commerceの部門もある。ネット通販では当然アマゾンと同じようにデリバリーを行っているが、顧客側はデリバリーを待つことも出来るし、近隣の実店舗にピックアップに行くことも出来る。もちろん、お店に足を運んだら、ネットで注文したものをピックアップするだけでなく、お店の中をフラフラ見て回ることもするだろう。個人的な見解としても、ウォルマートの店内を見て回るのは面白いのだ。基本的にアメリカのスーパーはワンフロアでだだっ広い。カートを押しながら無駄遣いをするつもりは無くても、ついついカートにモノが溜まっていく。何が良いって、品数が豊富なこともさることながら、とにかく安い。このプライベート・ブランドのお水のペットボトル、500ミリサイズが40本で5.63ドルでしかない。渡米したら、まずはレンタカーでウォルマートに向かい、車のトランクにこれを置いておく。ホテルの部屋にはその日必要な本数だけ持って上がるというのが私流。

今回の決算説明で、ダグ・マクミロンCEOが時間を割いて説明していたのが、AI及びGenerative AI(生成AI)の活用状況だ。もしかすると、今株式市場が渇望している「AIを利用して収益を挙げる」という命題の、ひとつの答えがこんなところに転がっているのかも知れない。ただChatGPTのような大規模言語モデルを利用した生成AIの側面がやたらとクローズアップされてしまったことが、METAなどのそれにも繋がる、リコメンデーション・システムへのAIの展開を見え難くしているのかも知れない。

たとえばダグ・マクミロンCEOは「Generative AI を活用して顧客、会員、従業員のエクスペリエンスを向上させる具体的な方法を模索しています。他社のデータと大規模言語モデルを活用し、独自のモデルを構築しています」という。その上で「一例として、Generative AI を使用して製品カタログを改善しました。カタログ内のデータの品質は、顧客が探しているものを見つけて購入できるようにすることから、ネットワーク内での在庫の保管方法、注文の配送まで、私たちが行うほぼすべてのことに影響を与えます。カタログ内の 8 億 5,000 万件を超えるデータを正確に作成または改善するために、複数の大規模言語モデルを使用しました。Generative AIを使用しなければ、この作業を同じ時間内に完了するには、現在のほぼ 100 倍の人員が必要だったでしょう」ということだ。「また、オンライン注文の品をピックアップするスタッフには、商品パッケージの高画質画像を見せることで、探している商品をすぐに見つけられるようになります。お客様や会員の皆様は、すでに当社のアプリやサイトで AI を活用した検索をご利用いただいています。そして、スポーツ観戦に最適なテレビはどれかといった質問に答えるアドバイスやアイデアを提供する新しいショッピング アシスタントによって、さらにサポートが強化されます」とも言う。これらの事例は、作業効率の効率化、すなわちコスト削減への明確な答えでもある」

そして更に続けて「将来的には、アシスタントは、テレビを置く部屋の照明はどうかなど、より具体的なフォローアップの質問に答えることができるようになります。マーケットプレイスでの販売者の支援も、生成 AI を活用して改善できる分野です。販売者のビジネス成長を支援するために全力を尽くす中で、米国を拠点とする販売者の一部を対象に、何でも質問できる新しいエクスペリエンスをテストしています。販売者には販売に集中してもらいたいので、シームレスなエクスペリエンスを提供できればできるほど良いです。新しいアシスタントは、販売者が長い記事やその他の資料を整理しなくても、すばやく要約して簡潔な回答を提供します。」と、これは正にリコメンデーション・システムの話にも繋がる技術だ。そして「このテクノロジーの使用事例は多岐にわたり、当社の事業のほぼすべての部分に影響を与えています。当社は今後も AI と生成 AI アプリケーションの実験と展開を世界中で続けていきます。当社は AI の責任ある使用を基本としながら、EDLC 方式で迅速に行動し、将来のニーズに対応してこれらのエクスペリエンスを拡大していきます。」という。マイクロソフトのCoPilotを導入してみたが、現場で使いきれずに「契約更新はしなくても良い」という企業とは根本的に何かが違うと言わざるを得ない。それは、導入方法の道筋だろう。

前述のCEOがコメントした業務効率化の件に関しては、ジョン・レイニーCFOも追認するようにコメントしている。曰く「ダグが先ほどカタログに GenAI を使用するという話をしましたが、これはここ数か月で大きな成果を上げています。各製品表示ページを人間が処理するのに比べて、GenAI を使用すると約 100 倍の生産性が得られます。GenAI 製品は、何億ものアイテムの属性と特徴を入力するのに役立っています。先ほども述べたように、これを手作業で行おうとすると、100 倍の時間がかかっていたでしょう。そのため、サイトや店舗にいる各セッションで顧客の意図を本当に理解しようとすると、各アイテムの詳細と製品表示ページが大幅に改善されたため、カタログを顧客の意図に非常に効果的に一致させることができます。これは、顧客体験を向上させるために最新のテクノロジーを使用している一例です。」ということだ。

こうしたWalmartのようなスーパーマーケット・チェーンのCEOやCFOの前向きなコメント聞けば、決してエヌビディアのジェンセンCEOやテック業界のCEOたちが楽天家なだけで「ノー天気にAIだ、AIだ」と騒いでいるわけではないことは証明されると考える。

ジャクソンホール会議よりもエヌビディアの決算

8月22日(木)から24日(金)に「ジャクソンホール会議」が開催される。「ジャクソンホール」とカタカナで書いてしまうと何処かの会館か?と思われてしまうかも知れないが、英語だと「Jackson Hole」であって、コンサートホールのホール(Hall)とはスペルが違うことにご注意(笑)。実際に世界各国の中央銀行総裁や財務大臣、学者、金融市場関係者が参加して、経済政策について議論するシンポジウムと言われると、警備上の都合などもあって違うイメージを抱かれるかも知れないが、HoleとHallでは全く違う意味になる。発音も違う。近隣にイエローストーン国立公園やグランドティトン国立公園などがある。下の写真が主催のカンザスシティ連邦準備銀行が用意したWebページだ。クリックして貰えば、当該Webページに飛べるので、ご興味があれば是非ご覧頂きたい。恐らく、そんな事からも、米国の何かが見えてくるかもしれない。

今年のジャクソンホール会議の注目はパウエルFRB議長が講演で、「9月の利下げ」について、その可能性、利下げするならどの程度になるかということを示唆するだろうか、ということらしい。ただ前述のマクロ経済統計の話と一緒で、特に大きなイベントが発生するとは考えていない。何故なら、日銀・植田総裁も参加されるが、既に日銀は利上げをしたあとであり、新首相に変わることが確実となったこのタイミングで追加利上げなどという話は懲りているであろうし、FRBの利下げについても、0.25%幅で「するか?しないか?」程度でしか恐らく選択肢は無く、既に市場も殆ど織り込み済みなのでサプライズも起きないだろうと考えられるからだ。ただ恐らく、今週は「ジャクソンホール」の名前は市場やメディアで連呼されるだろう。無視した方が良いと思う。

それよりも来週、現地28日のNY市場引け後に発表されるエヌビディア(NVDA)の決算への期待を膨らませる方が、遥かに意味がある。何故なら、所謂「GAFAM」の決算、そして、今週お伝えしたアプライドマテリアルズ(AMAT)の決算から普通に考えても、市場が「Disapointだ」などと言うような決算が発表される可能性は極めて低いからだ。また今回のウォルマート(WMT)の決算でも、その好決算の裏側には正に「AI」が有益であることが証明されたからだ。市場は「AIがなかなか収益化しない」などと難癖をつけているようだが、いつもの繰り返しで恐縮だが、まだまだAIのインフラを作っている段階であり、それを行っているのは実にキャッシュ・リッチなメガテックが殆どだということ。

それと極めて基本的なことをひとつ。下の写真、左がExcelシートの新規ページで、右がPowerPointの新規ページだ。使い慣れている人にとっては、これらは無くてはならないオフィス系アプリの基本で、これらをどこまで使い込めているかで、仕事が出来る人か、そうでも無いかが直ぐに分かる。実際、中途採用面接で「Excelは使えますか?VBAマクロは書けますか?」というような質問は必ず行われていた。ただ考えてみて欲しい。自分自身の記憶を辿っても、初めて表計算ソフトに出会った時、何の説明も、ガイダンスも無ければ、これが自分の仕事の作業効率に革命的な変化を与えてくれる代物などとは努々思うことは無いだろう。印象としてはPowerPointの方がもっと酷い。「これでプレゼンテーション出来るように企画書を纏めて」といきなり言われたら、恐らく出社拒否症候群に陥ることは間違いない。だが、使い込めば使い込むほど、これほど便利なofficeツールは他に無いだろう。

恐らく、AI、生成AIについても同じことが言える。いきなり「マイクロソフトの「CoPilot+PC」って新た強いパソコンが凄いらしいので、一緒にofficeのCoPilotもつけて社員分を購入しました。是非、各自で使い倒してみてください」と意気込んでみても、導入時に的確なサポートが無ければ、恐らく宝の持ち腐れになるだけだろう。それは、携帯電話ユーザーに、いきなりスマホを渡しても、恐らく当初は単なる宝の持ち腐れになるのと同じことだ。AIの世界は、現在、まだまだインフラ黎明期であり、エッジAIも始まったばかりであり、そしてAIそのものについても、正にその普及が俄かに始まったばかりの段階にある。AIで利益が出るとかでないとか言う前に、まずは使ってみることから始めるべきだと私は思う。

従って現時点、自然災害を含む天変地異か、或いはWar Risk以外に、先々を悲観する材料を見つける方が難しいと私は考えている。先月までは頭の痛い問題でもあった秋の米大統領選挙も、漸くまともに機能し始めたと見える。にもかかわらず、弱気な市場関係者が多いからこそ、私は反対に楽観して今後の展開を楽しみにしている。

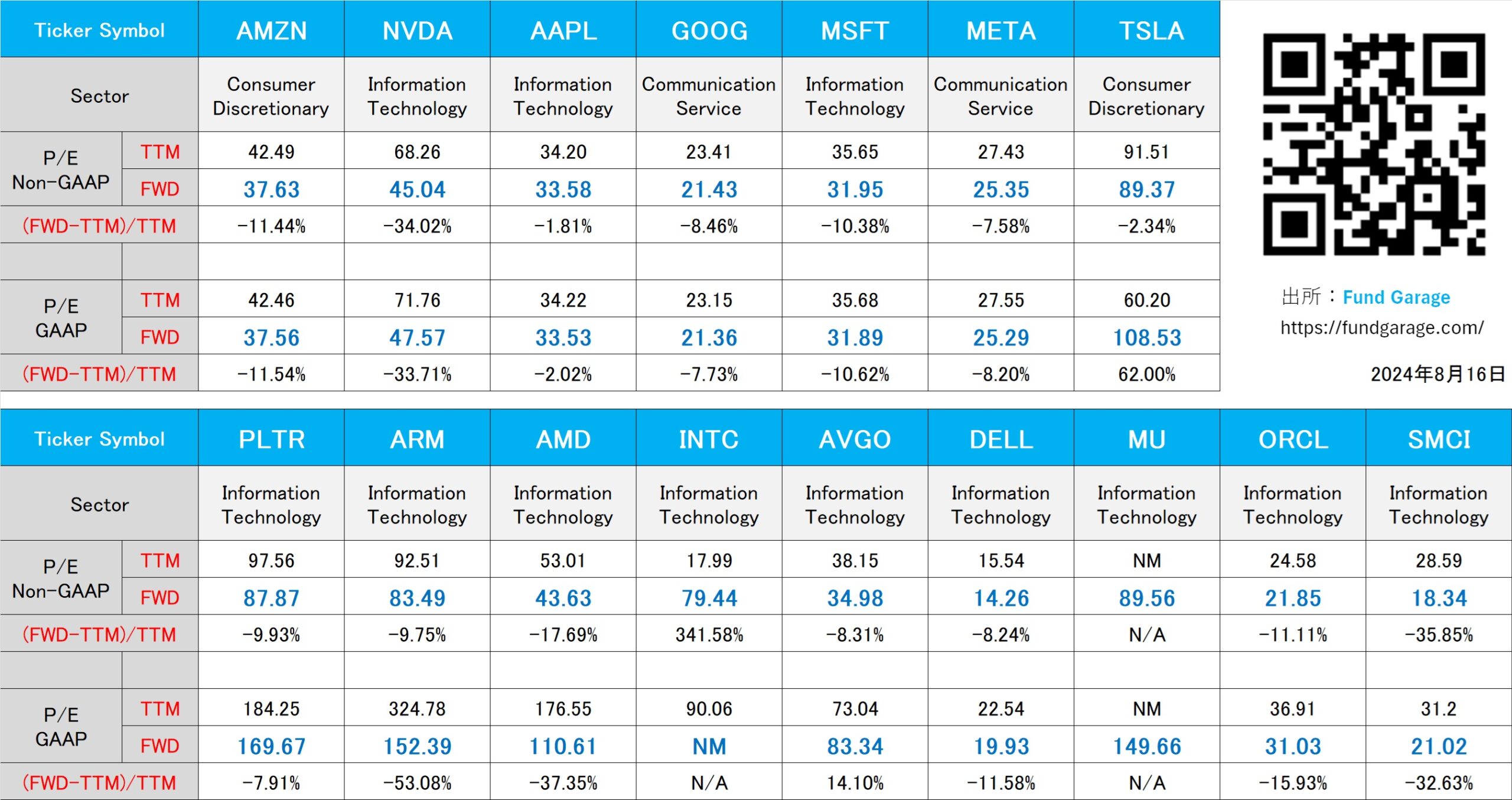

下記の表はいつもの米国株のPER(8月16日付)。