米国債イールドカーブに見る「賢人の投資行動」

市場が「雇用統計」などに煽られるている裏で

先週の米国株式市場、そして最近はそれにほぼ右へ倣えの動きしかしない(いや、出来ない?)日本株市場も、不思議なくらい「煽りの悲観論」に簡単に乗せられてしまったかのように見える。「ファンダメンタルズ」とか、若しくは「ファンダメンタル」なっていった言葉を尤もらしくも語る御仁も多いが、実際今の市場を支配しているのは「センチメント」、それも「悲観的(pessimistic)」にかなり偏ったものとなっているとしか言いようがない。(※「ファンダメンタルズ」(複数形)は企業や市場の複数の基礎的な指標や要素を総合的に指す際に使われ、「ファンダメンタル」(単数形)は形容詞的な意味や、個別の基礎的な要素に焦点を当てる際に使われるため、株式市場や投資の文脈では、複数の要素を総称するため「fundamentals(ファンダメンタルズ)」の方がより適切な表現)

先週、その「煽りの悲観論」で先陣を切ったのはエヌビディア(NVDA)だった。先月初めに大きく下落した後、それなりに戻し歩調に入ったと思われたが、その決算発表を前に膠着、そして28日には実際に素晴らしい決算を発表したのだが、前回お伝えした通り、難癖付けたような解釈で売られ、そして反トラスト法云々(うんぬん)が喧伝されて売られた。「短期的な儲け話」、或いは、「買っておけば簡単に儲かる銘柄」的な安直な発想の資金ならば、振い落されるのは、ある意味仕方ないだろう。きちんとした投資ポリシーも、リサーチもせずに飛び込んだら、「GPU」も「CPU」も「メモリー」も何もかも同じ「半導体」でしか無いのだから。これがまさしく「玉石混淆、石のふるい落とし」だ。「玉石混淆」となるのは、バブル期の投資先のことだけではなく、「投資家側」の方にも同じように当て嵌まる話。そして資料も後掲するが、「ファンダメンタルズ」と言うなら、私はその本尊の予想PERが僅か37.73倍程度(9月6日現在)の流れを決して「バブル」とは命名しない。因みに、ドットコムバブル当時、シスコシステムズ(CSCO)の予想PERは200倍前後だったと記憶している。同様に、米Yahoo.incは1996年にナスダック市場で上昇したが、その後1997年11月に日本で店頭登録したYahoo Japanは日本のITバブルの勢いに乗ってPERが4000倍を超えていた筈だ。

そして次の「煽りの悲観論」が先週末金曜日に発表された8月の米雇用統計にまつわる話だ。8月の非農業部門雇用者数は14.2万人増と市場予想の16.5万人増に達せず、前月分も下方修正されたが、失業率は前月の4.3%から4.2%へと低下した。専門家には申し訳ないが、実はこの雇用統計の市場予想と呼ばれるもの、それがまともに発表内容と一致した時を私は知らないが、少なくとも悲観論者の多くが語った「10万人増にも届かないのではないか?」というレベルでは決して無かったことは忘れられている。寧ろ、悲観バイアスが掛かっていない正常時のマーケットならば、その評価は「非農業部門雇用者数については可もなく不可もなし」というものになったであろう。そして議論は失業率が4.3%から4.2%へ低下した方へ向かった筈だ。すなわち労働市場の改善ということ。

更に面白いことに、市場の想定は、もし今回の雇用統計が仮に米国景気の実態を表すもの(景気失速など)として憂慮すべきデータだとしても、次に起きることはFRBが次回FOMCで行うかも知れない利下げの程度が0.25%ではなく、0.50%になるという楽観的なストーリーなのだ。従来ならば利下げは本来、株価の上昇要因であった筈。ただ、近時は不思議なくらい急激に「アメリカ景気のハードランディング」や「リセッション入り」を煽る悲観論が幅を利かせるようになり、0.25%の利下げは当然行われ、雇用統計の結果如何ではFRBは急速に(景気刺激の為に)金融環境を緩和させるため、0.50%の利上げを行うだろうというトーンへと変わっていた。だからこそ、雇用統計発表で非農業部門雇用者数が10万人も満たなければ「株は売りだ」という話へと変わった。すなわち米国経済はリセッション入り、明確に景気後退だと言っているのに等しいことになる。きっとそうした悲観論を吹聴している人達の目には、ニューヨークやサンフランシスコのオフィス街にホームレスが溢れ、木枯らしが吹きすさぶような「リセッション」でも見えているのだろう。そして週末の株価は売られた。恐らく、この米国市場の反応を受けて、週明けの日本市場も売られるのだろう。残念ながら、シカゴ市場で取引されている日経平均先物(CME)の週末終値は35,155円(東京対比△1,236円:△3.40%)となっており、主体性の微塵も感じられないのが残念だ。

まずは先週一週間の日米株式市場の騰落率を確認しておこう。面白いように、日経平均株価とNASDAQ、そしてTOPIXとSP500の騰落率が似通っている。エヌビディアと米雇用統計に関わる危惧から、日本市場が米国市場とほぼ同様に動いていることに、正直、日米両市場でファンドマネージャーとしての経験がある者としては、驚きを禁じ得ない。日本市場は、あたかも完全に隷属してしまったようだ。そして悪いことに、この日本市場の終値は週末の米国市場の下落が反映される前の数値だということ。

イールドカーブが教えてくれること

「金利が上昇すれば、債券価格は下がり、金利が低下すれば、債券価格は上昇する」程度のことは「投資の世界のイロハのイ(でも、実際に現役バリバリの営業現場の金融パーソンにこの質問をすると、決して正答率は100%にはならないのが私の経験値でもある)」なのだが、債券ポートフォリオを抱えるファンドマネージャーは、単に金利が上がるか、下がるかだけを考えているわけではない。というよりも、恐らく、一般の人達にとってファンドマネージャーが債券運用の際に何をどう見ながら日々を過ごしているのかなど、想像しようとする範疇に無い問題だろうと思う。

いろいろとすることはあるのだが、その代表的な投資判断項目の中に「イールドカーブの形状チェック」があり、そこから「次の一手」を考えるのが重要な職責だ。イールドカーブと一言で言ってしまうが、実はそういう曲がった線が債券市場に実在するわけでなく、無数の点の集合体が結果的にあたかも弧を描いているかのような曲線状態に見えるから「イールドカーブ」と名付けられている。ならば、どんな点の集合体かというと、横軸にその債券の満期までの残りの残存期間を取り、縦軸に市場で取引されている債券価格から逆算される利回りをプロットした無数の点の集合体だ。従って、活発な取引をされる国債のような債券は場中でも頻繁に「価格=利回り」が微小にでも変動し、そして残存期間については、こちらは発行されてから日々、機械的に毎日左側に移動しながら残り時間をゼロに近づけていく。よく、10年債の利回り、5年債利回りなどと言ったりするが、新発もの以外、発行されて既発債となってしまえば10年未満債になり、5年未満債になっていくものと言えば分かり易いだろう。

そして通常、残存期間が長いほど、短い債券よりも利回りが高くなる。この状態を「順イールド」と呼ぶが、順イールドが形成される背景には、いくつかの理論的要因がある。まず、期待インフレ率に着目した期間プレミアムだ。長期の債券は期間が長い分、金利変動やインフレリスクが高い。そのため、投資家はこれらのリスクを補うために、長期債にはより高い利回りを要求する。具体的には、インフレが将来どのように推移するかを予測するのは困難であるため、長期間にわたる資金の固定に対して追加の報酬(リターン)が必要になるということだ。これは流動性選好理論とも言われ、投資家は短期の債券を好む傾向にあり、長期債を保有することへの補償として、追加のリターンを求めると説明される。この理論も、長期債の利回りが短期債を上回る理由を裏付ける要素の一つである。

もうひとつが経済成長率に関わる理論だ。一般的に、経済が成長すると、資金の需要が増加し、利回りも上昇する傾向がある。短期的な経済成長は比較的予測が容易であるため、短期金利は安定的な水準に留まる。しかし、長期的には経済成長率が上昇する可能性があり、特に技術革新や人口増加などの要因によって成長の加速が期待される。この将来の経済成長に対する期待が、長期の金利を押し上げる要因となる。これらを合算したものが各残存期間の債券利回りとしてプロットされるということだ。

そこで考えてみて欲しいのは、同じ発行体、米国債の発行体はアメリカ合衆国財務省(U.S. Department of the Treasury)が発行した債券ならば、残存期間と利回りで描かれるラインは、理論上は綺麗な順イールド(上側に凸)となる筈だ。勿論、景気が将来的に悪化することを予想してインフレ率も低下すると考えられ、景気悪化から資金需要も衰えるということになれば、長期金利は低下するので、短期金利よりも長期金利の方が低くなることもある。これが逆イールド(下側に凸)と呼ばれる。だが、基本的には前述の理論に沿って、通常の経済状況下におけるイールドカーブは「順イールド」になる。

因みに、これが重要でもあるのだが、実務上は、必ずしも綺麗な一本の曲線状に並ぶわけではない。いろいろな背景によって、例えば、10年債の利回りだけが低くなったり、その逆になったりする時がある。そんな時、イールドカーブの形状の歪みを衝いて、割安なゾーン(残存期間)の債券買い、割高なゾーンの債券を売る(空売りではなく、現物債の売りもあり)ことで、イールドカーブの形状修正で収益を挙げようとするのもファンドマネージャーの重要な投資判断のひとつだ。

米国債券市場は逆イールドか?順イールドか?

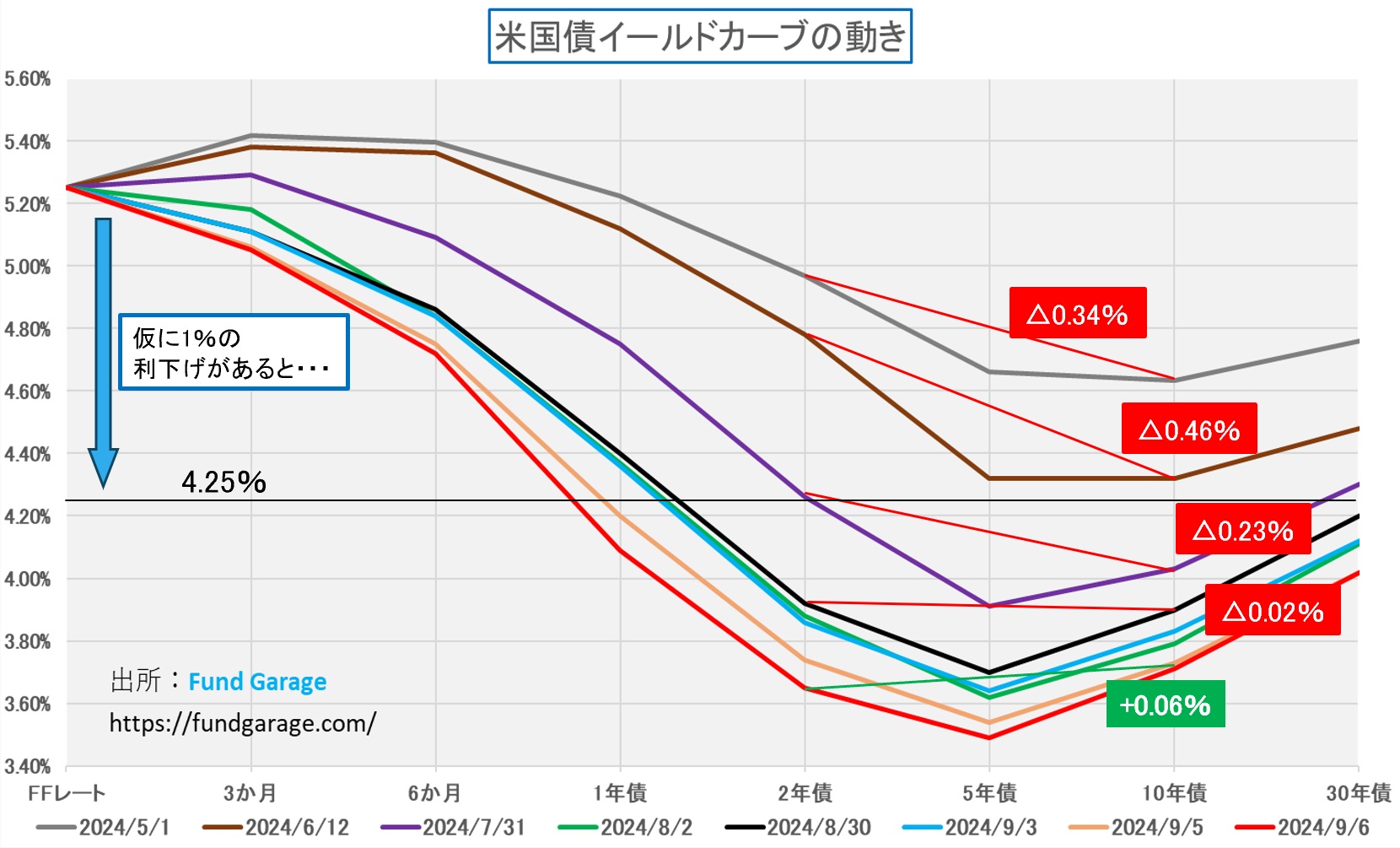

先週末、2年債と10年債の利回りが終値ベースで言うと2022年7月1日振りに、僅かだが逆転して「順イールド」、つまり10年債の利回りの方が高い状態となった。「順イールド」と「逆イールド」という話がされる時、しばしば注意が必要な局面があり、またこれは新たな示唆となることもあるので確認しておこう。

下に示したチャートは、5月、6月、7月のFOMCの時、そして8月初めの市場急落の時、更に8月30日(週末&月末)、先週末9月3日、雇用統計発表の前日となった9月5日に、当日の6日、つまり先週末のイールドカーブをそれぞれ示している。

まず、現状、FFレートの誘導目標が5.25%~5.50%と全期間の利回りと比較して、一番高い「逆イールド」の状態が続いている。これはFRBが意図して景気の過熱を抑えて、物価の高騰を抑えるための金融政策の結果だが、問題は、仮に連続して1%の利下げが行われたとしても、先週末9月6日の金利水準(赤い線)だと、引き続き全期間の債券利回りがFFレートの誘導目標以下の「逆イールド」が続くことだ。通常、10年債の利回りがFFレートよりも低い状態が続くことは、市場が長期的な経済成長に対して悲観的な見方をしていることを意味している。FRBが利下げを行い、短期金利が低下しても、長期的な成長期待が低いため、10年債の利回りが大きく上昇しないどころか、それを期待しながら利回りが低下し続けていることになる。これは、市場が将来的な経済成長や需要の回復を見込んでいないか、非常に緩やかな回復しか期待していないことを反映している可能性が高い。若しくは、10年債の利回りがFFレートよりも低い状態は、市場が依然としてリスク回避の姿勢を取っていることを示している。短期金利が低下しても、長期的な不安感が市場に残っているため、投資家が安全資産である長期債に資金を振り向けていることの証でもある。ただし、このリスク回避行動は、何を危惧しているかは分からない。必ずしも米国景気だけではない場合の想定も頭の片隅には必要かも知れない。もちろん、市場の思い込みが短期的に間違った結果となっている可能性は否定できない。

その一方で、2022年7月1日から続いた2年債と10年債の利回りの「逆イールド」状態が「順イールド」に変わった。僅かに0.06%だが、このチャートが示しているように、徐々にではあるが、逆イールドの角度がなだらかになって、遂に順イールドに変わっている。このこと自体はFRBの利下げ期待が高まり、景気回復やインフレ抑制が織り込まれつつあることを示唆する良い傾向だ。ただそれでも尚、5年債利回りが一番低い水準にある。2年債と10年債の利回り差が順イールドに転じたものの、全体としては逆イールドが続いている状況は、FRBの今後の金融政策変更を織り込みつつも、市場がまだ完全に景気回復や成長に対して楽観的でないことを示している。5年債の利回りが低いのは、この不確実な経済状況の中で、投資家が中期的な安定を求めていることを反映している。

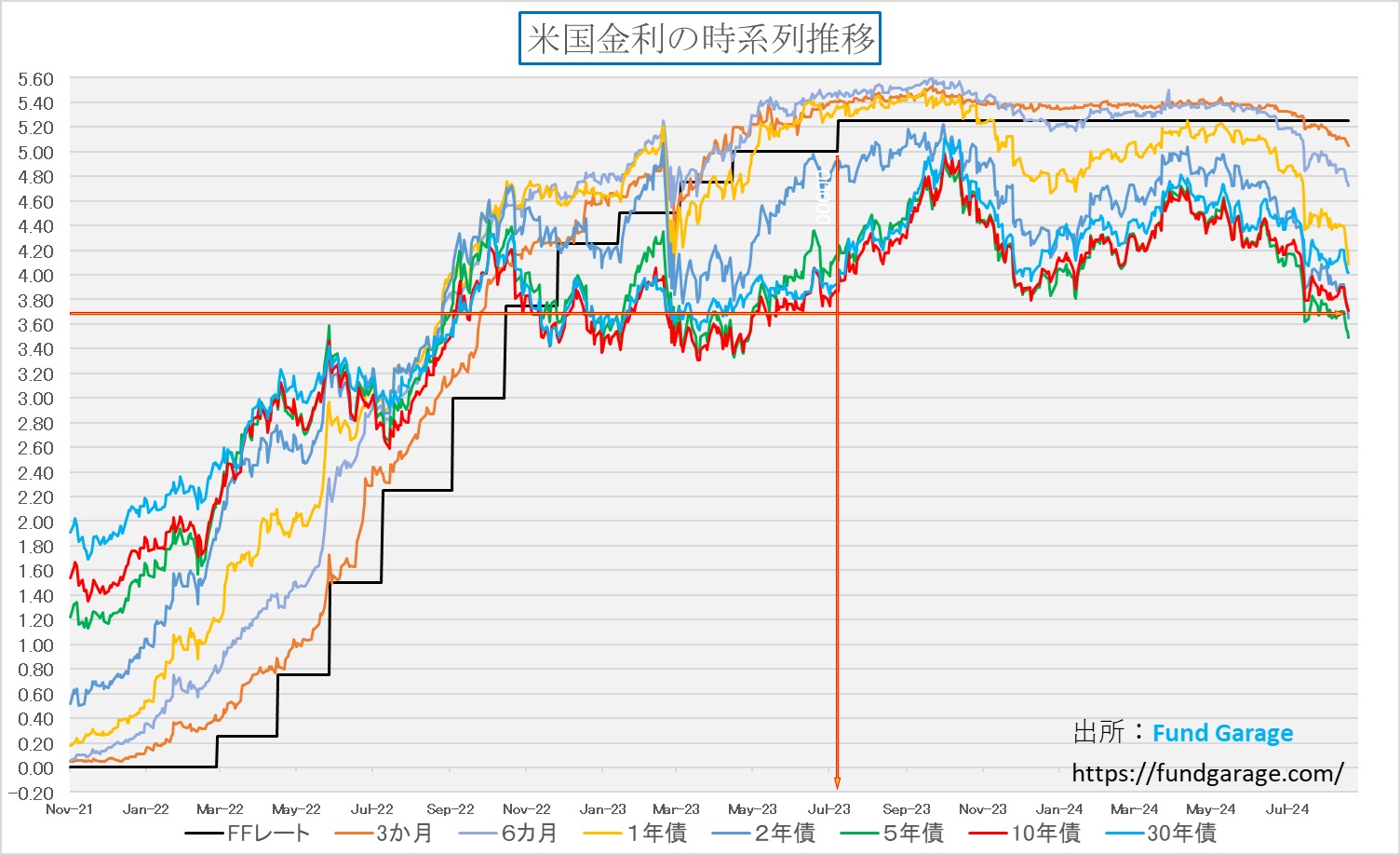

米長期金利の水準はFFレート3.75%を示唆か

前掲のイールドカーブのチャートからも短期間で中長期の金利が随分と低下したことは明らかだが、時間軸を長くすると、現状の金利水準はどの辺りになることを示しているかと言えば、下記の通りだ。チャートには、先週末の10年債利回りのところに横線を書き、その水準から長期金利が離陸するタイミングに縦線を描いておいた。ご覧の通り、現状の長期金利水準を最後に示していたのは、23年7月の最後の0.25%の利上げの時となる。ある意味では、この時、米国債の金利の期間構造(イールドカーブ)は最も逆イールドで破綻していたとも言える。でもこれこそが当時のFRBの強い断固たる意志の表明であり、景気を減速させ、インフレを抑えるという目標の金融政策に対して、債券市場も恭順の意を示していたと言える。

逆にあの頃(僅か1年前だ)のことを思い出せば、ガソリン価格の高騰や、雇用市場のタイト感が人件費上昇に繋がりながらも、景気実態に対してそこまで強いという状況では無かったのも事実。だからこそ、暫くは長期金利の低位安定が続き、これ以上の利上げは景気失速を招くと警鐘を鳴らしていたが、それを打破した動きこそがエヌビディアやマグニフィセント7(テスラを除く)の絶好調の決算や業績見通しだった。

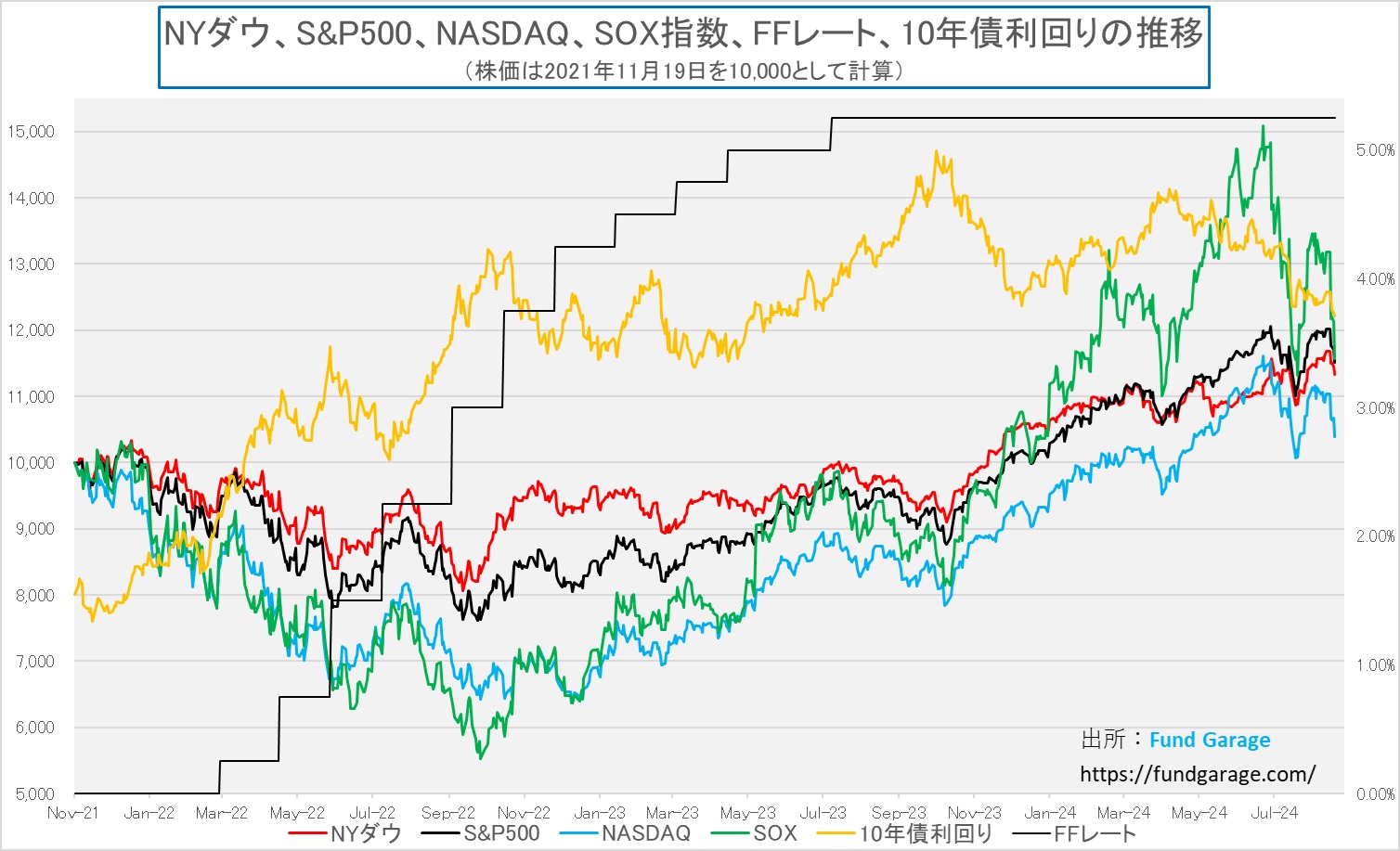

下のチャートは、同じ時間軸での米国株主要3指数とフィラデルフィア半導体指数ことSOX指数の推移を足し合わしたものだ。ご覧の通り、2022年第4四半期から株価はFRBの利上げとは関係なく上昇を続けていることがわかる。短期的には「金利上昇から、昨日のナスダック市場は下落」というような解説を何度も耳にされていた筈だが、事実はこの通りになっている。2022年11月に何があったかと言えば、OpenAIがChatGPTを正式発表したのが11月30日だということだ。パンデミック下で始まったミーム株などの高騰や、リモート・ワークなどの新しい流れに対する期待感などは寧ろFRBの利上げにより剥落したが、クラウド・コンピューティングに対する新しい流れが動き始めていたことがChatGPTの発表で見えるようになり、市場に広く認識されるようになったのは、2023年1月終りのマイクロソフト(MSFT)がOpenAIへの数十億ドルの投資を発表した時だ。そしてマイクロソフトが決算を発表し、エヌビディアが2月下旬に決算を発表して、市場は「利上げに怯えている場合ではない」とばかりに動き出した時だということ。それ以前の状況と同じような水準にある中長期金利のレベルを高いと考えるか、低いと考えるか。突き詰めていくと、それもどうやらエヌビディアを中心としたAIの流れを、短期的なバブルと見るか、「第四次産業革命」の始まりと見るかの投資家のスタンスによるのだと思われる。

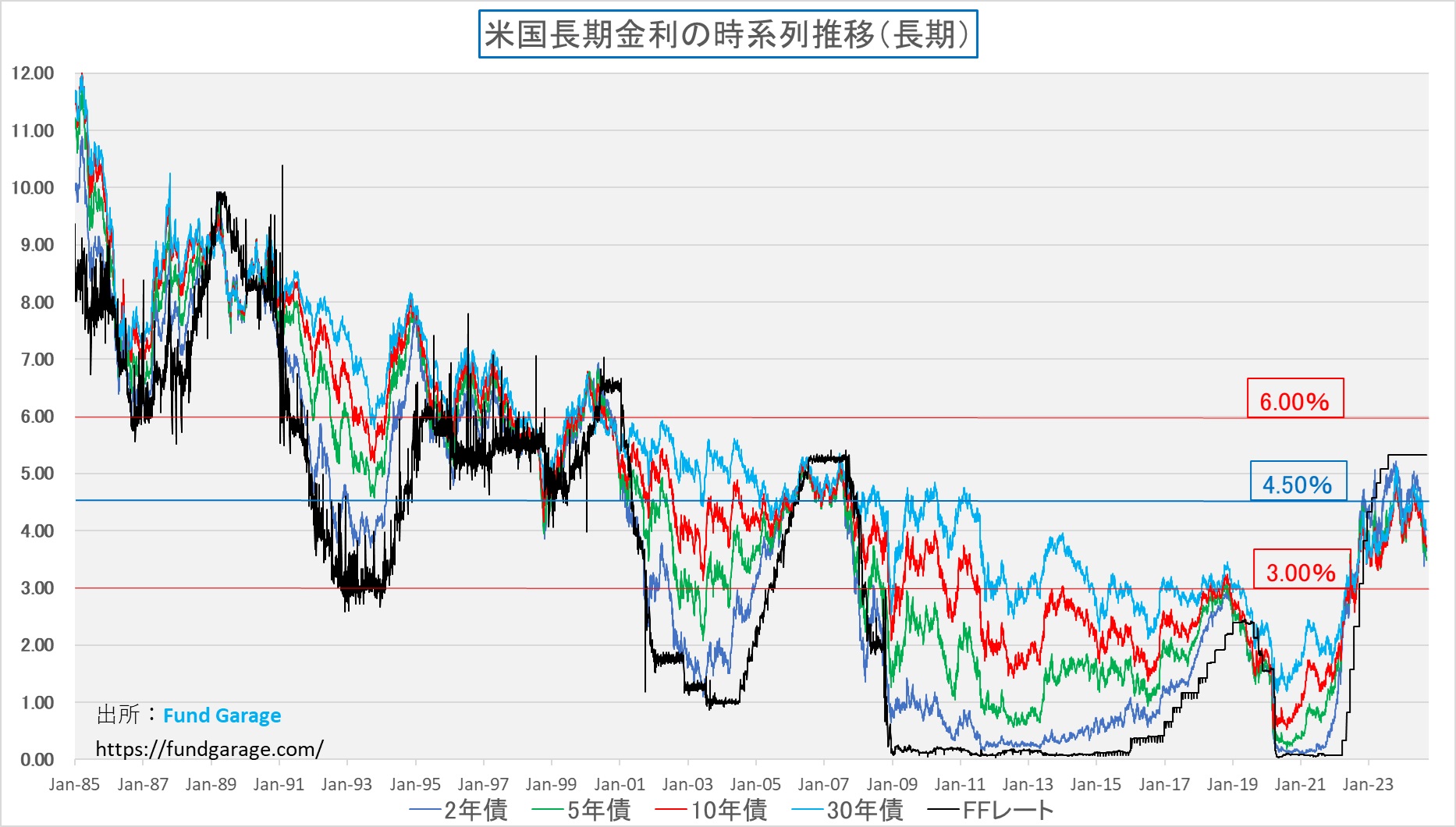

米国の中長期の金利水準は、歴史的に見て決して低くは無い

時々引っ張り出して来てご紹介する下のチャート、1985年(私が新卒で社会人になった年)からの米国の金利推移を示している。分かり易いように、下から3.00%、4.50%、6.00%の水準に横線を入れて置いた。個人的には、それこそこのチャートの全期間において、市場業務に携わっており、1990年代半ばからは頻繁に米国企業の調査の為に全米を駆け回るというリサーチも継続してきたので、現在の米国の金利水準が「高い」という意識は殆ど無い。ただ、その一方で、今から16年前の2008年に起こったリーマン・ショック、この前後で市場業務に参加した新卒社会人でも、現時点で既に「アラフォー世代」となっていることを忘れてはならない。欧米系の投資銀行では世界的に40代半ばの人口はガクンと減るのは周知の事実。つまり、今の欧米系投資銀行の第一線で活躍している人達からすると、確かに今の金利水準は高いと感じるかも知れない。ただFRBのパウエル議長は71歳だが・・・。実はこうした「刷り込まれている常識」の時間軸認識も投資をする上では重要な考え方ともなる。

(※2021年9月以前は、データの正確性を期して、FRBのウェブページからダウンロードしたデータの為、FFレートの実績値が日々変動しているので、黒の一本線になっていない)

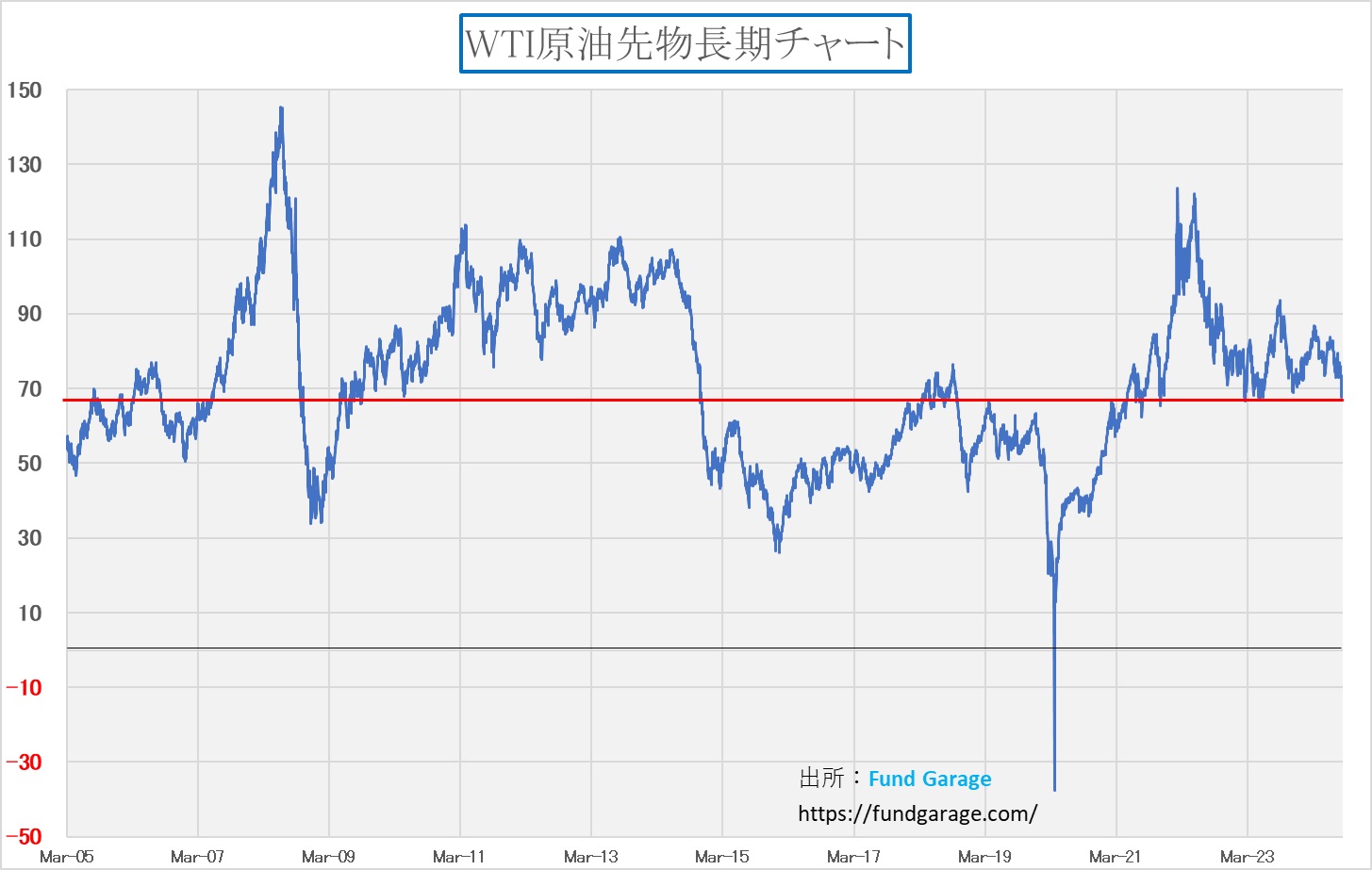

原油価格とガソリン価格の下落に注意!

雇用環境も米国経済にとっては非常に重要な項目だが、クルマ社会の米国の消費者にとって「ガソリン価格」は家計にとって非常に重要な項目だ。一時期は必要以上(事実以上?)にバッテリー電気自動車(以下BEV)のことが喧伝されていた為、もうガソリン価格なんて興味の対象外になってしまったかのように思われているかも知れないが、以前にもお伝えしたように、カリフォルニア州という特殊な州を除くと、驚くほどBEVを見る機会は減少する。バッテリー充電インフラの拡充と、再生可能エネルギーによる電力供給との両立があってこそ、BEVの世界的な普及には弾みがつくと思われるが、現時点、欧州は電力そのものがウクライナ情勢の影響で足らず、日本では福井県にある敦賀原子力発電所2号機については再稼働が認められていない。アメリカではバッテリー充電ステーションの運営企業の既に破綻も始まっているとも聞く。従って、原油価格、ガソリン価格の重要性は米国経済のみならず、世界経済にとって重要な要素に戻っている。その原油、OPECやOPECプラスの思惑に反し、中国での需要後退などもあり、WIT原油先物が先週末67.67ドル/バレルまで値下がりしている。つまり、そこまで景気刺激のための慌てた大幅な利下げが必要かということだ。

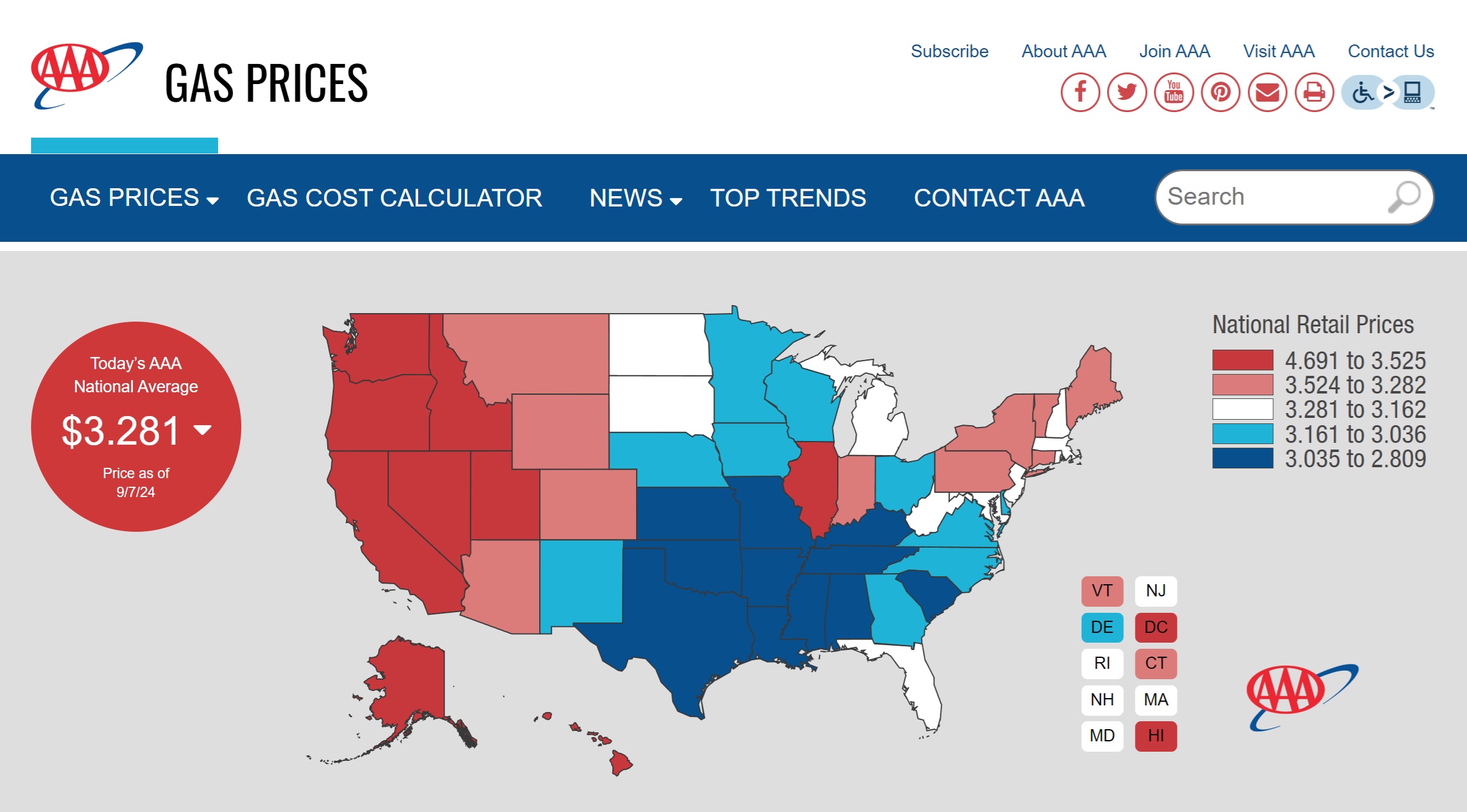

何故なら、この傾向を受けた全米のガソリン価格は下記の図の通りだからだ。全米平均でガロン当たり$3.281まで低下、カリフォルニア州でも州内平均が$4.691にまで低下している。この州のガソリンは、物流費用の他に、特殊な添加物(環境対策)の影響でそもそも高いのだが、昨年9月に渡米した際には$7ドルもサンフランシスコで払わされた記憶が蘇る。6月の時は既に$5台まで低下していたが、$4ドル台はサンフランシスコベイエリアでは見つからず、サンディエゴ界隈で見つけた程度だった。

注目は9月10日「United States Presidential Election Debates」

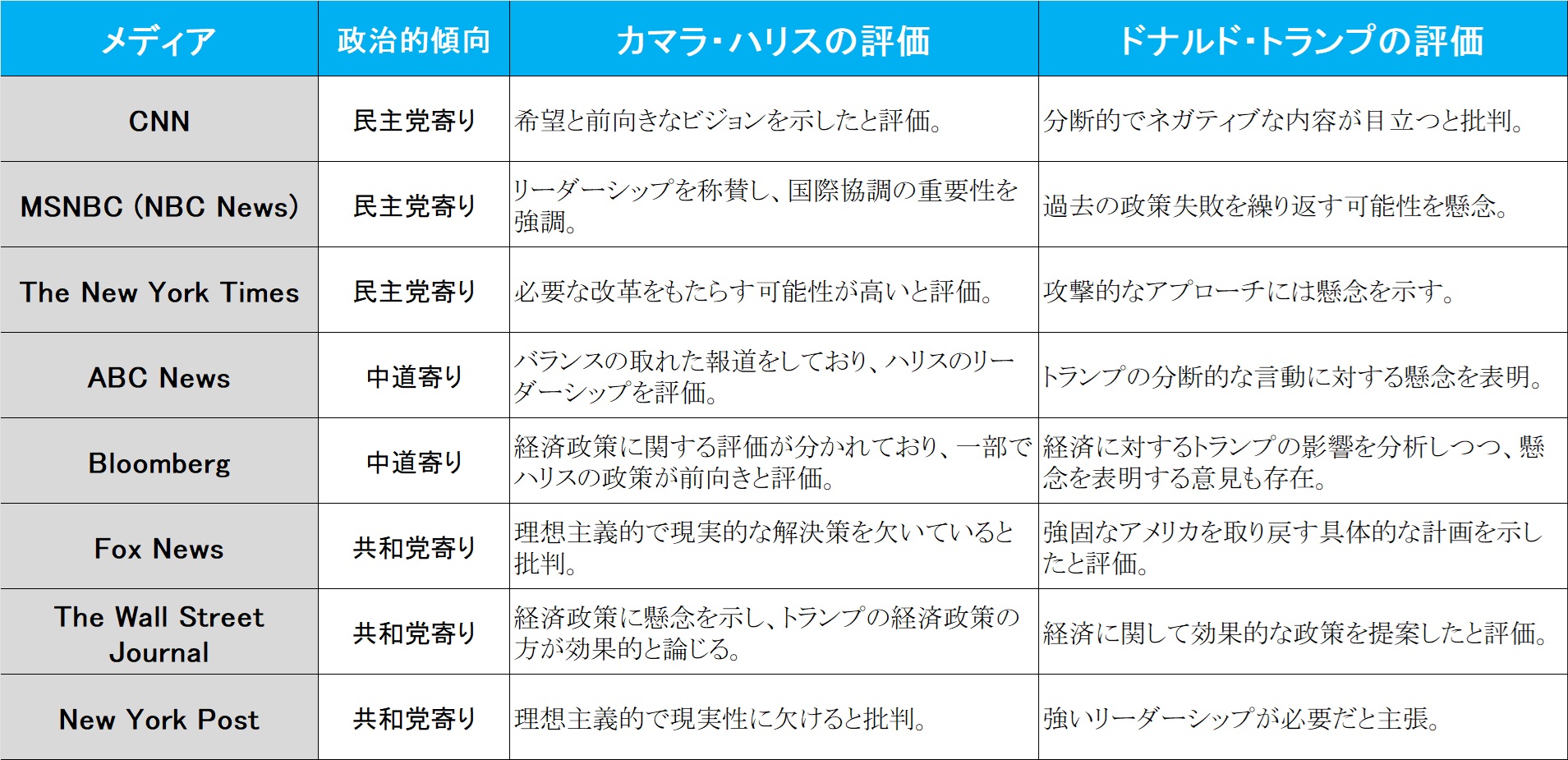

今週の大きな見どころは、9月10日に開催されるアメリカ大統領選挙を前にしたトランプ元大統領とハリス副大統領のアメリカ合衆国大統領選挙討論会(United States Presidential Election Debates)だろう。実際にこの時が初めて全米の国民の前で、2人の大統領候補の資質が公で試されることとなる。もし、その結果を自分の投資判断の一助としようと思われるのならば、最良の方法は自分自身で大統領選挙討論会を観ること。これを一番最初にすることに尽きると思う。その第一印象こそ、多くの米国民が受けるのと、ある意味では一緒だからだ。テレビのニュースで先に観てしまえば、それは必ず「先入観」を持ってしまう。念のため、以前ご紹介したメディアの政治的傾向について整理したものを下記に再掲させて頂く。

ただ残念ながら、大統領選挙討論会が終わった直後ぐらいから日本のメディアからも挙って「トランプ元大統領優勢」とか、「ハリス副大統領優勢」といった意味での解釈が各種メディア、ネットのニュース、或いはSNSで伝わってきて、目隠しと耳栓でもしていない限り、必ず耳に届いてしまう。最善の方法は、ライブ中継を観ることに尽きるのは事実だが、英語の壁が立ちはだかることは確かだ。

ただ、前回の大統領選挙討論会の時、もう最初の10分程度で「これは不味いな」と絵面だけでもわかったものだ。またトランプ元大統領が共和党大会で行った演説、当初は「United」で総取りと思われたものが、ダラダラと90分も続く中で、会場の雰囲気が変わっていくことが画面上からでさえ感じ取れた。ハリス副大統領が民主党で行ったスピーチは、英語としても聞き易かったこともあり、個人的には好印象を抱いたものだ。まずはご自身でライブをご覧になり、2人のディベートがどう進むのかを感じるだけでも良いかも知れない。「討論会」と日本語では書かれるが、英語では「United States Presidential Election Debates」であり、日本では馴染みが無い人も多いと思うが、「Debates」には本来は一定のルールがある。簡単なところで言えば、質問されたらそれにきちんと答えないとならないのだ。またきっちりと持ち時間内に意見をまとめて喋り切らないといけない。それを「Judge」が居て、論破出来たか、論理破綻は無かったか、事実に基づくかなどを検証するのが「Discussion」ではなく、「Debate」のディベートとたる所以だ。

だからこそ、今回ハリス陣営は相手の発言中も「マイクをON」にしたままにすることを求めたが、トランプ陣営がそれに反対し、一旦は開催さえ危ぶまれた。何故なら、ご想像の通り、トランプ元大統領は相手の話でも喋り始めるからだ。そのミスをハリス陣営は引きづりだそうとしたが、マイクはOFFにすることになった。また、ちゃんと質問に答えているかも見どころとなる。答えをはぐらかして、単に得意の誹謗中傷ばかりになったら、トランプ元大統領は負ける。仮にその場では「勝った!」という風に見えたとしても、アメリカではそれは評価されない。

トランプ元大統領は歴代の候補者の中で、最もこの「United States Presidential Election Debates」の経験回数が多いと言われているが、選挙戦自体で勝利を収めたのは1回目の選挙の時だけであり、2回目では再選出来なかった。またハリス副大統領は検察官からカリフォルニア州司法長官に就任した人であり、実は「Debate」の原型は、この裁判にある。検察と弁護人、そして陪審員が「Judge」となって判決を決める。このキャリアがどう幸いするかだろう。一部には検察官出身ということで、相手を糾弾する姿勢になり過ぎることを危惧するメディアもあるが、双方、陣営の最優秀スタッフが事前に予行演習を行わせるので、実は相当に見ものとなるのは事実だ。来週の興味はこれに尽きると言っても過言ではない。

右肩上がりのビジネス・トレンド

四半期決算の読み方の基本

プレミアム・レポートをお読み頂いている方なら先刻ご承知のことと思うが、四半期決算の見方の基本に対前年同期比(YoY)というのと、対前四半期比(QoQ)というのがある。前者は前年の同じ時期と比較した場合の増減具合を確認するものだが、その真意は、季節性を排除したいということになる。ただ、これが有効なのは既に「established」な産業で継続的な状況をはかる場合に適している。例えば、アマゾンドットコムやウォルマートなどのリテール部門だ。年末のホリデーシーズンと、新年最初の四半期を普通に比べたのでは、季節のアノマリーで傾向値を見誤るので、同じ季節の前年同期の状況と比較して数値を分析する。

一方、前年同期というのは、当然連続した四半期ということになるので、「季節的に夏休みは売上が落ちます」というような業種などの場合、対前年同期比ではマイナスになっていても、前年と比べると「今年の夏は頑張っているね」というような結果が表れるということだ。

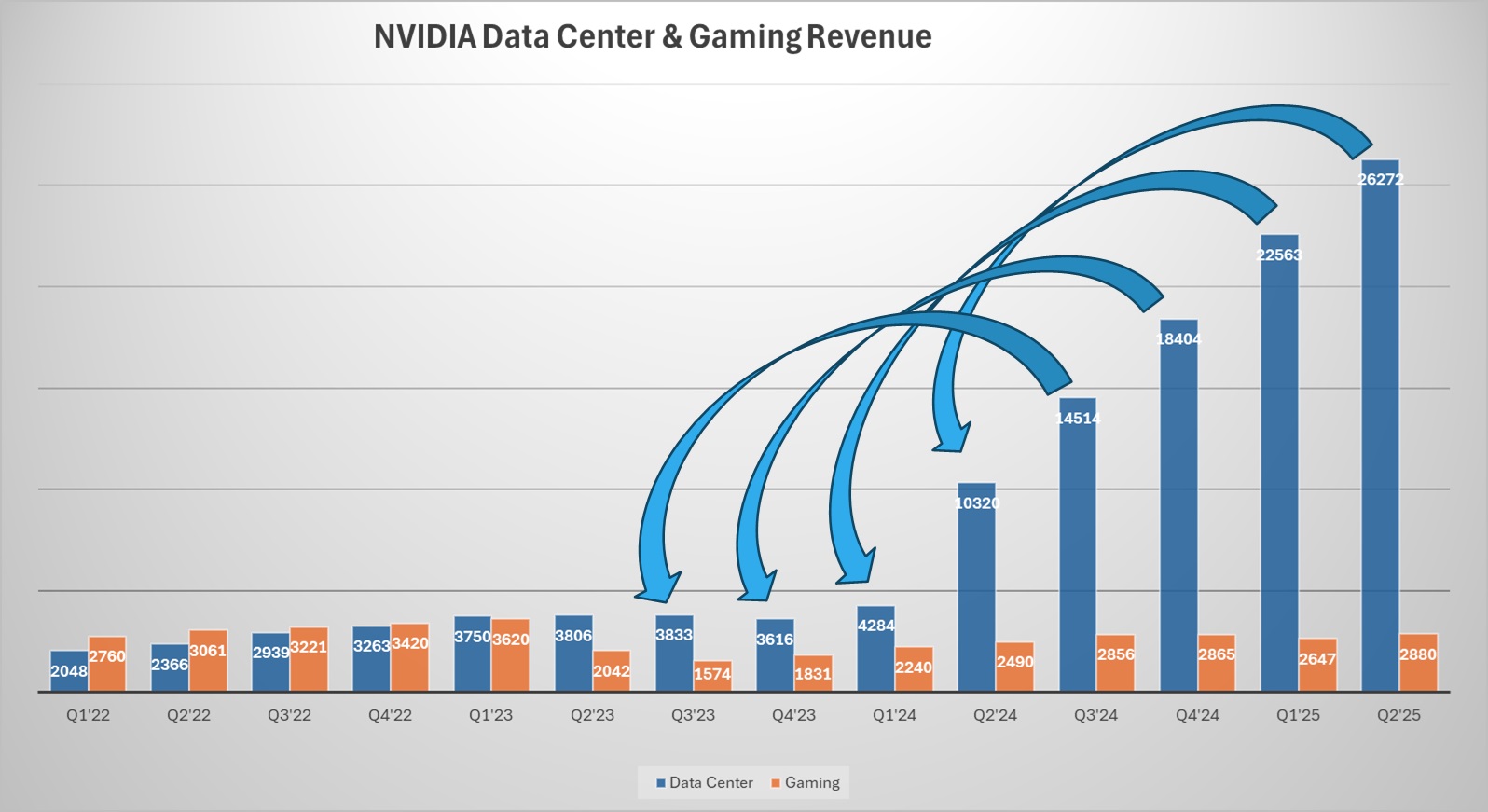

なぜ、あらためてこんな内容をお伝えしているかというと、先週のエヌビディアの決算について強気派と弱気派の意見の対立が何処にあるのかと言うと、どうやらその論拠の違いは、前年同期比の見方にあるようだと思われるからだ。前回のレポートでもお伝えしたように、エヌビディアの決算のプレスリリースのヘッドラインを見ると、確かに「対前年同期比」の数字が、過去3四半期は連続して+206%、+265%そして+262%となった一方で、今期は+122%止まりだったからだ。ただ、それは下のチャートでお見せすればお分かりだと思うが、エヌビディアの2023年5月~7月期であるQ2’2024は、まだChatGPTが市場でも話題になり始めた2023年2月の決算発表時点の「来期」(発表されたのは2022年11月~1月期、であり、その時の足元の期、若しくは今期は2023年2月~4月期)であり、生成AI向けのGPUの売上が立ち始めた時という比較になる。

それを下記のチャートでご実感頂きたいのだが、今期はちょうど前年同期比をもってしても、ChatGPTなど生成AIに絡むH100などの収益が大きく計上され始めたQ2’2024との比較だということだ。ご覧の通り、ここから売上などの急成長が始まる。逆に言えば、対前年同期比を持ち出すならば、前年は停滞している状況の方が変化率の見た目は良くなるということだ。こんな話は当然のことだろうと思って触れなかったが、正直に言えば、それさえも市場は出来ていないのではないかとさえ思ってしまう展開が続いている。

エヌビディアの株価下落に関して、CEOであるジャンセン・ファン氏が6月に自分の持ち株を売却していたことが報じられた記事を今更ながらに取り上げ「収益見通しを知っていたからだ」と批判する声を耳にしたので、些末なことながら、CEOのようなインサイダーがよる株式売却に関するルールをお伝えしておきたい。企業のインサイダー、特にCEOのような立場の人が自社株を売却する場合、アメリカでは厳しい規制が適用される。インサイダー取引に関する規制の主な目的は、未公開の重要な情報(マテリアル・ノンパブリック・インフォメーション)を基に取引を行い、公平な市場取引を損なわないようにすることだ。

1. SECの規則

米国証券取引委員会(SEC)は、インサイダー取引に関連するルールを管理しており、企業の役員、取締役、主要な株主(通常は10%以上の保有者)が自社株を取引する際には、特に厳しい規制がある。

2. 事前計画による売却(Rule 10b5-1 Plan)

CEOなどのインサイダーが自社株を売却する場合、最も一般的に使われるのがRule 10b5-1プランだ。これは、インサイダーが将来の取引に関して「事前に計画」するためのルールであり、以下のような条件に従うものとする:

- 売却計画の事前設定: 取引を行う前に、あらかじめ売却の時期、数量、価格などを詳細に計画し、その計画を登録する。

- 非公開情報の影響排除: プランが設定される時点で、インサイダーが未公開の重要情報を持っていないことが求められる。プランが設定された後は、インサイダーはその取引に直接関与せず、計画に従って自動的に取引が行われる。

- 機械的な実行: 一度プランが設定されると、市場条件や企業のパフォーマンスにかかわらず、プランに基づいて機械的に売買が行われる。これにより、インサイダーが将来の自社の動向を踏まえて不正な取引を行うリスクを防ぐ。

3. 報告義務

インサイダー取引が行われる場合、SECへのフォーム4の提出が義務付けられており、売買の詳細が公開される。この報告は、取締役会や株主に対して透明性を確保するためにあるが、報道もこの報告を見て行われる場合が殆どだ。

4. 制裁の可能性

もしインサイダーが未公開情報を基に株式を取引した場合、それは違法なインサイダー取引と見なされ、重大な罰則(罰金や刑事罰)が課せられる。特に、企業内での将来の動向に関する情報を基にした取引は厳しく取り締まられる。従ってCEOのようなインサイダーが自社の将来の動向を踏まえて自らの判断で株式を売却することは出来ない。その代わりに、10b5-1プランなどを利用して透明性を確保しながら売却するしかないのが実情だ。

こうしたルールを知りもせずに「ジェンセンCEOは市場が急落する前に自社株を売った」というようなコメントも、市場関係者の間では当然の常識だであり、よく考えれば「究極のインサイダー」であることも分かりそうなものだが、案外と訳知り顔で批判する声が上がるのも事実。ご存知だっただろうか?

買うのは簡単、売るのは難しい、でも一番は?

投資をする上で、何が一番難しいかと言えば、決してそれは投資対象を見つけて、いつ買うかを決める時ではない。余程特殊な職業や立場の人でない限り、通常、「ここに投資してみようかな?」と思う時には、何となく「その銘柄」の話題が耳に入るような立場なり、状況なりが周りにあるからだ。だからこそ、殆ど場合、何らかの情報を持って悩んでいる状況なので、既にマインドセットはポジティブなものとなっている。最後にひとつ必要なのは少しの勇気だけかも知れない。

ただ、それが利食いであろうと、損切りであろうと、「売る」という判断は「買う」という判断の数倍難しい。何故なら、利が乗っているいないにかからず、利益の確定をする行為であり、発注した段階でその後の価格変動から無縁となるからだ。その直後にまんまと急落でもしてくれれば「売って置いて良かった」とご満悦になれるが、その後に急騰したりした場合、下手をすれば損切りをした時よりも後味悪く、いつまでも引きづることのが人間の心理というものだ。何故かと言えば、それが人間の成長にとって一番重要な「欲望」の一片であり、それを見事に断ち切れる人は、きっと一流の宗教家のような人だけだろう。だから私は運用部門の部下にそう言ってきたし、自分自身もそうしてきたが、売却した銘柄は一旦はモニターの登録、個人投資家の方なら「お気に入り登録」などから外し、ほとぼりが冷めるまではその後の値動きを追わないようにする。

何故なら、一番難しいのが「Re-entry」、すなわち再参入を決めることだからだ。ある程度、ほとぼりが冷めるまでの時間経過があれば別だが、あの日、あの時、幾ら幾らで売った、という記憶が生々しい間は、所謂「トレーダー」と呼ばれる特殊な人たちを除いて、前回売却した値段よりも高いところで「買う」という判断はなかなか出来ないという意味だ。ましてやそれが損切りだった場合の買戻しは、本当に難しい。入り口(買う時)で、充分に納得がいくまで分析して腹を括った以上、損を出してまでもそれを売るという決断は、自己判断に対する間違いを認めることだからだろう。にもかかわらず、また同じものを買い戻す、買い戻すべきだという判断は、更にそれの上をいくほど難しい。そもそも、その手の情報が入り易い立場にあるからこその縁の筈であり、再度、そう思い始める時には、通常はアップトレンドに入っている場合の方が多く、多くの場合、売った値段よりも既に高い。例えばイメージとして言えば、「1000円で売ったのに、1100円で買い戻すのか?」と自問自答をしていたら、下手をすれば1200円になっていたりする時もあるということだ。

こうした事態を避けるためのひとつの方策は、「まず半分だけ売ってみる」ことだ。半分にポジションをしたことで、心持は随分と楽になる筈だ。でも、完全に全部手放したわけではないので、不思議と頭の中では、たとえそれが屁理屈になっていたとしても、自分を納得させ易いから不思議だ。それは買戻しをする時に言える。恐らく「最初の買いはタイミングが悪かっただけだ」と銘柄選びまでは否定しないで済むからだろう。

不思議なことに、多くの投資家が「All or Nothing」と極めて潔い。つまり全売却をしてしまう。これは指値か、成行かという選択肢とも異なるものだと思う。マーケットが荒れて、もし気持ちがハラハラして気になって仕方がないというなら、一旦半分だけ売ってみるという選択肢はありだと思う。きっと想像以上に気持ちは軽くなる筈だ。

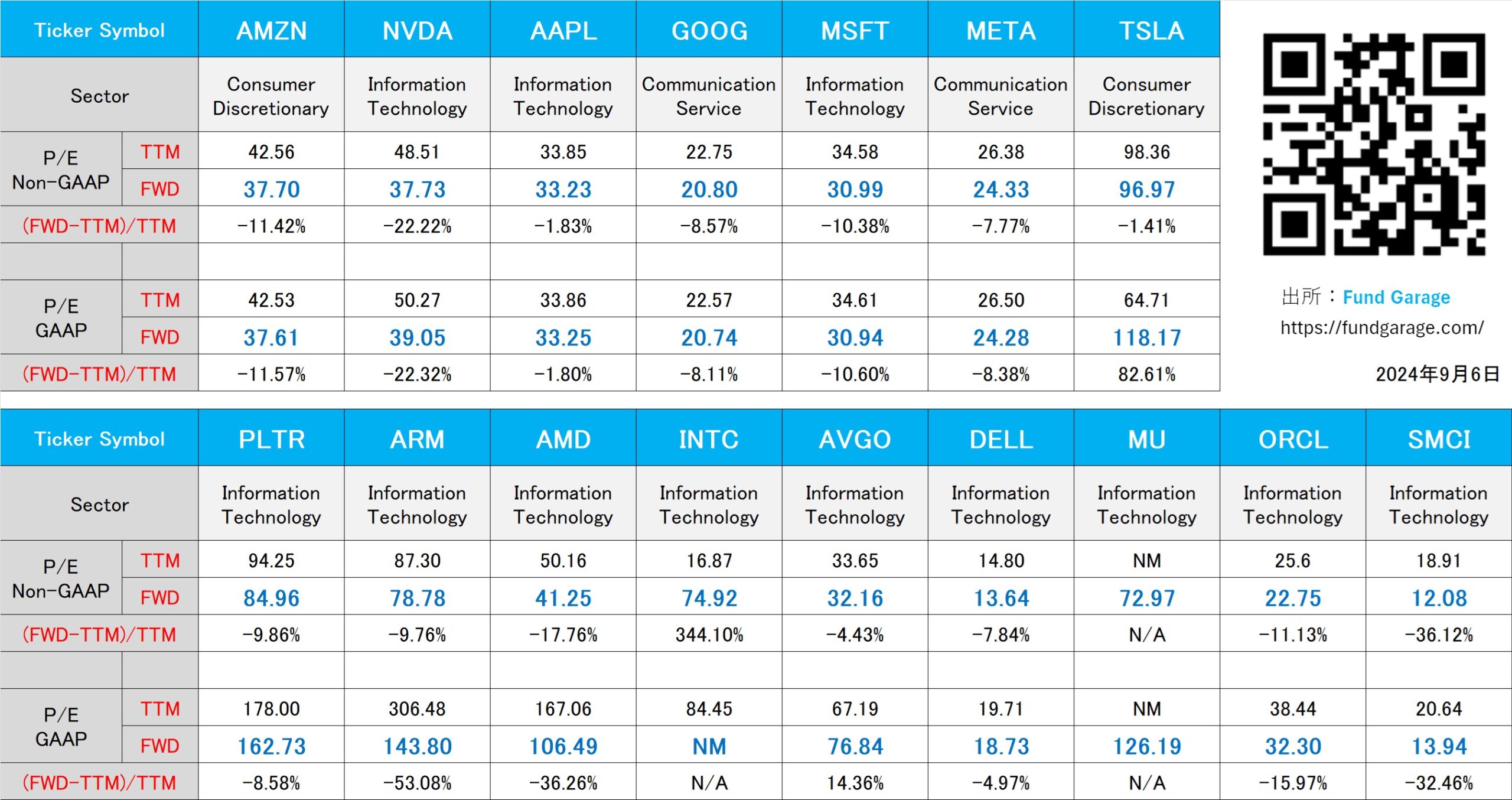

下記の表はいつもの米国株のPER(9月6日付)。ご覧の通り、どこかのアウトレットモールを散策しているような気分になれるだろう。但し、下の銘柄の中で、テスラ、インテル、SMCIについては、ポジティブな見立ては難しい。