情報は自ら取捨選択する意識が必要

垂れ流されている情報に染まるのはリスク

いよいよ今週末27日(金曜日)、自民党総裁選が行われ、日本の次期首相が決まる。ただアメリカの大統領選挙の様に、今この時点で自民党党員でない人にとってはある意味では全く関係ない騒動でもある。何故なら、何の投票権も無いからだ。日本も政治的なトップを選ぶ選挙には国民の意思表示が出来れば良いのにと思う。だが、その一方で、そうしたことによって今よりも良い制度、良い政治となるかは聊か疑問もある。なぜか?

それは人々の情報収集能力への根本的な疑問符と、それにあやかって横行する日本の偏向報道が近時はあまりにも強過ぎると感じられるからだ。何も政治のことに限ったことでは無く、近時は、殆どありとあらゆることにその偏向ぶりは目に余るものがる。大衆的なところで言えば、芸能ニュースだって同様だということは、旧ジャニーズ事務所の問題を持ち出すまでも無く、ご承知の通りであり、経済ニュースも、国際・外交問題に関しても、もし垂れ流されている情報だけを頼りにしている人が居たとしたら、それはかなり恐ろしい誤解と偏見の塊になっていると言えるだろう。今回の自民党総裁選に関しても、仮に9人が同時に討論会と称する単なる記者会見に参加したとしても、ニュース番組の中で放送する1分程度のニュースの中では何をどう切り抜くかはメディア側の思いのままだ。そして適切な評価軸を持ち合わせない視聴者ならば、番組内での取り扱いが「事の是非」を含めて、本人が気づくと気づかざるとを問わず、自ずと刷り込まれて先入観となっていく。

たとえばその実例を例示すると、先週20日に行われた「日銀金融政策決定会合」に関わる話題がそうだろう。毎回驚くのだが、決定会合後に毎回行われる記者会見だが、その質疑応答部分の質の低さは驚愕ものだ。概ね同じ頃には毎回米国でもFOMCが開催され、同様にパウエル議長とメディアの記者会見があるが、両方を必ず視聴する者の実感として、正直、日銀金融政策決定会合後の記者会見はFOMC後のそれに比べて呆れるほど質が低い。どう低いかと言えば、恐らく質問が仮に全部で20あったとしたら、実質それは二つか三つの質問に集約出来るものでしかないほどだ。何故なら、殆ど同じ内容の質問が、経済専門系のメディアも含めて、1社につき代表が1人というのではなく、2人も3人も、中には4人以上の記者が社名を名乗って繰り返されるだけだからだ。つまり、質問の数こそ多いが、その主旨は若干の「てにおは」程度の違いはあっても実質同じだということ。輪番制であろう幹事社の司会者が「まだ質問のある方?」と問うと、必ず手が上がるようだが、それはあたかも「まだ先生に名前を呼ばれてない人」と学校で出席を取るかのようなものに感じられる。恐らく記者たちの魂胆は、「植田総裁、年内の利上げに自信」(←単なる喩え)といった見出しを打ちたくて、会社の記者一丸となって言質を取ろうとしているのだろう。そして内容はと言えば、まるで経済学の基礎知識もないであろうと浅学が透けて見える質問などが延々繰り返されるだけ。だが更に面白いことに、それでもテレビのニュースに纏められ、尤もらしい新聞報道が出来上がる。恐らく、報道したいことは既に決まっているようだ。今回の場合だと「次の利上げはいつか?」ということ。ただこれはFRBパウエル議長も同じなのだが、「毎回のデータを見て予断なく判断します」というのが唯一の答え。どう食い下がっても「次回の日銀金融政策決定会合(或いはFOMC)で利上げします」なんていう回答を総裁たちは言わない。一方のFOMC後の記者会見、こちらではメディアがきちんとデータなどを示してロジックを確認することはあるが、ザックリと「国民は・・・と言ってます」というような、子供がよく使う「みんな言っているよ」というのと同レベルの稚拙な質問構築はまずしない。

かと思うと、一時期は「中立金利」或いは「自然利子率」という単語が、日銀金融政策決定会合後の記者会見でも質問のブームになったことがあった。恐らく、その頃の米国FOMCの方で議論されたからだと感じたが、「Taylorルール」などの専門用語を使って植田教授(総裁のこと)に斬り込んで、あっさりと返り討ちにされた記者が何人もいた。聞きかじりや耳年間の浅学が如何に無謀かという好事例でもあった。また「緊縮財政」と「積極財政」という考え方があるが、「積極財政は、景気が悪い時に財政出動して需要を刺激する。 緊縮財政は、景気が良い時に財政を引き締めて需要を抑制するという政策」というような上っ面の理解以上に、正しく本質を理解しているメディア関係者がどの程度いるのか、実にこれも疑問だ。この辺りの知識は、決して日銀金融政策決定会合だけでなく、自民党総裁選の候補者の経済政策評価という点にも本来は大きく関わってくるが、知識が無ければ質問さえすることが出来ない。当然、今回は日銀の守備範囲以外の質問も終盤に散見された。

同じようなことが、昨今の多くのビジネス・トレンドの評価についても言える。近いところでは電気自動車(BEV)が典型例だ。更に時を遡るとディーゼル・エンジン・ブームも当て嵌まる。そして足許では勿論「AI」に関わる話だ。2000年代初め頃から、欧州ではディーゼル・エンジン車が流行り始めたが、最後までアメリカでは殆ど流行することは無くブームは過ぎ去った。背景にはVWの排出ガス規制に関する不正データ問題があった。そして次には電気自動車(BEV)が散々持て囃された。これでも欧州勢に比べて日本勢は遅れていると相変わらず酷評されていたが、結局現実世界では日本の技術、すなわちトヨタ自動車が標榜し続けた「マルチパスウェー方式」が最良の選択肢だということに世界も気付いた。これらの諸問題を「EUの政治的思惑」という視点を加えて捉えれば、かなり別の一面として真実が見えて来る筈なのだが、不思議と日本は欧州の舶来ものには弱い。「AI」に関しても、いろいろと垂れ流されている情報が自然と耳に入り、耳年増的になってしまっているのか、未だに「AI=生成AI」という理解段階で留まっている人達が、正直圧倒的に多い上に、「AIは半導体のこと」程度に、未だに安直に捉えている方も多い。確かに垂れ流されている情報の多くが、こうしたことについては短く、要点だけを理解すれば良いからという建付けで考えられているのは知っているが、少なくともこうした技術に絡むビジネス・トレンドを追い掛ける時は、適切な正しい理解をしておかないと、全てにおいて機を逸することになる。

※欧州ディーゼル車ブームの基幹技術であった「燃料噴射装置のコモンレール」は独ボッシュが作ったものと思われているが、その開発をしたのはデンソー(6902)で、日本ではその技術は不要という事から(カーエアコンと同様)特許を独ボッシュに開放したという話は有名だ。またテスラ(TSLA)が独自にクルマを生産出来るようになるまでの技術指導は、当時テスラに出資していたトヨタ自動車(7203)が行ったことも有名な話だが、メディアには「日本(トヨタ自動車)は遅れている」と散々叩かれていた。

その意味では、このところの「貯蓄から投資へ」或いは「新NISA」「つみたてNISA」という流れの中で流布されている情報も、投資教育啓蒙型のものを含めて、適当でいい加減なものが多いのも事実。プレミアム・レポートでは散々取り上げてきたと思うが、「パッシブ運用とアクティブ運用」と言った次元の問題から、「ポートフォリオとは何か、平均と分散」と言ったものまで、かなり適当に金融機関側に都合が良いように歪められている。そうした本来の基礎知識が無い人が語っている、垂れ流されている情報が一旦先に刷り込まれてしまうと、それを除去してからでないと、正しい知識を書き込むことは出来ず、寧ろ事態はよりややこしくなる。そもそも株価でも、為替でも、相場については、裏の長屋の大家さんでも、誰でもそれらしく語れるものだ。寧ろ、話術が巧みな方が重宝されたりもする。何故なら、その人の見立てで先々外れたとしても、いちいち他人はそれを覚えていないからだ。その場だけ「良い話を聞いた」と思わせ、思わされればそれで合格。その後は仮に当てが外れても、ネガティブ・サプライズでも、ポジティブ・サプライズでも、さも当然かの様に「サプライズ!(驚いた)」と言っておけば、仮に間違っていても咎められない人たちなのだから。一方で、その間違った結果もすべて「トラック・レコード」として生涯パフォーマンスの記録として残る立場とでは、本質的に語る方法も語ろうとする内容も全てが違って当然だろう。但し、適当に上手な受け狙い話術、或いは適当に同調する訓練は出来ていないので、裾野は拡がり難い。

ロスアンゼルス・ドジャースの大谷選手が「51-51」という、まさに「日本の誉れですぅ」とDisney映画「ムーラン」の1節を歌いたくなるような快挙を成し遂げてくれたが、それは勿論大谷選手の天賦の才能だけによるものではなく、長年の弛みなく凄まじい努力と研鑽があったからこその快挙の筈だ。冒頭から話が逸れ掛かって大変恐縮だが、近時の垂れ流されている情報の偏向度合いや、そのレベルの低さには目を覆うものがあり、せめて投資に関わるものについては、意図して良質なものを自ら能動的に取得するようにして、垂れ流されている情報は意識的にでも謝絶した方が良いということを、是非ともお伝えしたかった。因みに、このプレミアム・レポートは、全て一次情報に基づく、オリジナルな見解、その見解に至るまでの思考過程を会員の方々と共有して、思考パターンを体得してご自身の投資に役立てて貰いたいというのが基本発想だ。或いは、垂れ流されている情報に対して、若しくはご自身に自然と刷り込まれてしまった知識の正誤チェックのベンチマークに使って頂けたらと思っている。基本的に買い推奨も、売り推奨もしないのは、そうしたベンチマークとして使うことで、投資家(会員の皆様)ご自身に最終判断はして貰いたいと考えているからだ。ただどうしても迷われたり、不安だったり、悩みが解決出来なければ、いつでもメールを下記まで送って頂ければ、喜んでお手伝いさせて頂くのでご遠慮なく。

大島和隆 k.oshima@test.fundgarage.com

先週は何が起きたのか?FRBのファインプレー

先週は水曜日にFOMCがあり、金曜日に日銀金融政策決定会合があった。FRBは0.50%の利下げ(FFレートの誘導目標の引き下げ)を発表し、日銀は金利を据え置いた。土壇場で市場ポピュリズムの見通しは変わってもいたが、事前の予想ではFRBは0.25%の利下げが多数派、日銀は1%を目指して利上げするというのが大方の垂れ流されている情報だったように記憶している。つまり日米の金利差縮小だ。だからこそ、前週末6日には130円台突入まで円高が進んだ。従って、仮にFRBが0.50%も利下げしようものなら、更なる円高が加速し、そこに日銀の利上げが追い打ちを掛けようものなら、「円買い・株先売り」に活気づくヘッジファンド勢が、より勢いづいて止めを刺しにくるだろうと考えていた。そして結果は前述の通り、FRBは0.50%の利下げ、日銀は金利据え置きとなった。だが、不思議なことに為替は予想に反して円安に反応、株価も上昇に転じた。ご覧頂ける通り、先週末までの日本市場の下落が厳しかったこともあり、リバウンド過程では日本株の方が加速した。ドル円相場も前週末の(一時130円台もつけての)140円85銭から先週末は(一時144円台もつけての)143円85銭と円安方向に振っている。

今回のこの流れの演出は、まさにFRBのファインプレーだ。FRBが当初FOMCのプレスリリース上で0.50%の利下げを発表した直後には2円前後円高に動き、140円台までドルは売られたが、記者会見でパウエル議長の話が拡がるにつれて、ドルは寧ろ買い戻され144円近くにまでリバウンドしている。また同時に、このFRBの動きは、日銀の利上げを抑制することにもなった。仮にそれでも日銀が利上げに動いていたなら、恐らく130円台の円高に突入し、当然、日本株も叩き売られたと思われるが、FRBのファインプレーがそれを救った。

下の写真は、現地18日午後2時(日本時間19日午前3時)に観ていたBloombergニュースのスクリーンショットだ。ご覧頂ける通り、一気にドルインデックスが叩き売られた状況が見て取れる。ただ、これはFRBのファインプレーで反転した。

FOMCのあと、パウエル議長は何を伝えたか

パウエル議長の記者会見は30分後からいつものように、そして、こんな内容で始まった。それは公表されたTranscriptでも確認出来るが、曰く「本日、連邦公開市場委員会は、政策金利を0.5ポイント引き下げることを決定しました。この決定は、適切な政策の再調整によって、労働市場の強さを維持しつつ、適度な成長とインフレ率の持続的な2%への低下を達成できるとの自信が高まっていることを反映しています。(Today, the Federal Open Market Committee decided to reduce the degree of policy restraint by lowering our policy interest rate by 1/2 percentage point. This decision reflects our growing confidence that, with an appropriate recalibration of our policy stance, strength in the labor market can be maintained in a context of moderate growth and inflation moving sustainably down to 2 percent. )」

当初「0.50%の利下げ」とヘッドラインが謳った時は「マジかぁ」と思ったが、記者会見を聞いているうちに、私の懸念は危惧でしかないことがわかった。当初、0.50%の利下げだと「そんなに米国景気は弱いのか?」というメッセージとして市場は理解し、米国株も景気敏感株を中心に下落するだろうと考えていた。何故なら、このところ発表される米国景気のマクロデータは、まさに「まだら模様」だったから、誰もどちら側にFRBが立つかは分からないからだ。良いマクロデータもあれば、悪いものもある。労働市場についても、低所得者層の生活が苦しくなっていることは企業決算などからも、昨年から3回に分けて、この目で現地を見てきた状況からでも、厳しくなっていることは明らかだったからだ。

ただ、パウエル議長が伝えた「なぜ0.50%の利下げなのか」という答えは、前述のように、適切な政策の再調整によって、労働市場の強さを維持しつつ、適度な成長とインフレ率の持続的な2%への低下を達成できるとの自信が高まっていることを反映しているということだった。要は、インフレは落ち着いたし、米国景気は強い。ならば一気に0.50%の利下げから始めて、労働市場をブーストしても大丈夫だという判断だったからだ。これはその後の記者会見でもより詳しく明らかになった。以下に、記者会見時の質疑問答を順番に大枠整理したのでご紹介する。

- スティーブ・リースマン(CNBC)

質 問: 7月の会見では50ベーシスポイントの利下げを考えていないと言っていたが、今回は50bpの利下げが行われた理由は何か?また、今後も同様の利下げが続くのか?

回 答: 7月以降、2つの雇用レポートと2つのインフレレポートが発表され、特に雇用レポートが過大評価されている可能性があることが示唆されたため、経済状況を考慮して50bpの利下げが適切と判断された。今後の利下げペースはデータに依存し、会議ごとに決定する。 - クリス・ルガバー(AP通信)

質 問: FOMCの予測ではフェデラルファンド金利が来年も中立レートを超えるとされているが、これは労働市場の弱体化を避ける上でリスクではないのか?

回 答: 金利の中立レベルについては幅広い見解があり、今後の経済の状況に応じて調整されるが、現時点では金利の中立レベルに近づいていると見ている。 - ハワード・シュナイダー(ロイター)

質 問: 今回の決定は非常に僅差だったのか?また、今後の利下げペースはどのようになると考えているか?

回 答: 会議での議論は多様であり、幅広い支持を得た決定だった。今後のペースについては会議ごとに判断されるが、急ぐ必要はないと感じている。 - ジーナ・スミアレク(ニューヨーク・タイムズ)

質 問: 失業率が4.4%まで上昇するとの予測があるが、それ以上に上昇する可能性はないのか?

回 答: 労働市場は堅調で、政策変更の目的はその堅調さを維持することである。経済全体が良好な状態であり、失業率の安定を図る。 - コルビー・スミス(フィナンシャル・タイムズ)

質 問: 失業率が上昇しているが、それが通常の労働市場の正常化の一部なのか、それともより懸念すべきものなのか?

回 答: 労働市場は冷却しているが、依然として堅調な状態にある。今後も経済成長が労働市場を支えると考えている。 - マイケル・マッキー(ブルームバーグ)

質 問: 労働市場が弱体化した場合、FRBはどのように対応するのか?

回 答: 労働市場が予期せず悪化した場合、迅速に対応する用意があるが、現時点ではインフレが2%に向かっているとの確信がある。 - レイチェル・シーゲル(ワシントン・ポスト)

質 問: 労働市場の現状に対して、どのデータが最も役立ったか?

回 答: 失業率が4.2%と低く、賃金も持続可能なレベルに近づいていることが重要なデータであった。 - ニック・ティミロス(ウォールストリートジャーナル)

質 問: 今回の50bpの利下げは、過去のデータ修正の影響を受けたものか?

回 答: 過去の政策立場を考慮しつつ、インフレが2%に向かっている確信をもって行われたものであり、新たなペースの開始ではない。 - エドワード・ローレンス(FOXビジネス)

質 問: 低金利時代に戻る可能性はあるか?

回 答: 低金利時代に戻る可能性は低く、中立金利も現在は以前より高いと考えている。 - ジョー・リン・ケント(CBSニュース)

質 問: 大規模な利下げを行うことで、消費者にどのようなメッセージを伝えたいか?

回 答: 米国経済は堅調であり、今回の利下げはその強さを維持するためのものである。

重要と思われた部分を太文字にしたが、概ねこれらを足し合わせてみて貰えば、なるほどと思えるもの、私が持っている現状認識と変わらない中で、敢えて0.50%の利下げに自信を持って踏み切ったということがわかる。こうしたやり取りと全体の話題から、パウエル議長の米国経済の現状認識を整理すると下記の通りとなる。

米国経済の現状認識

- 強い経済状況:米国経済は全体的に堅調で、過去2年間で大きな進展を遂げてきた。GDP成長率は年間2.2%で推移しており、消費支出が堅調に伸びている。また、設備投資も回復基調にあることが確認されている。

- インフレの減速:インフレ率は2022年のピークである7%から、2024年8月時点で推定2.2%まで低下しており、FRBは2%目標に近づいていることを強調したい。食料とエネルギーを除いたコアPCEインフレ率も2.7%にまで下がっている。

- 労働市場の冷却:雇用増加ペースは減速し、失業率は4.2%まで上昇したが、これはまだ低い水準である。名目賃金の上昇も緩やかになっており、FRBは労働市場の緩和がインフレ圧力を抑えていると見ている。

従って、米国景気が悪化しての利下げでは無く、米国経済が堅調な中での景気刺激と受け取ることが出来たという事だ。ならば当然、ドルも買われる。そして今後の利下げの方法については、予め決めたパスがあるわけではなく、時々のデータを確認しながら進むという事だ。

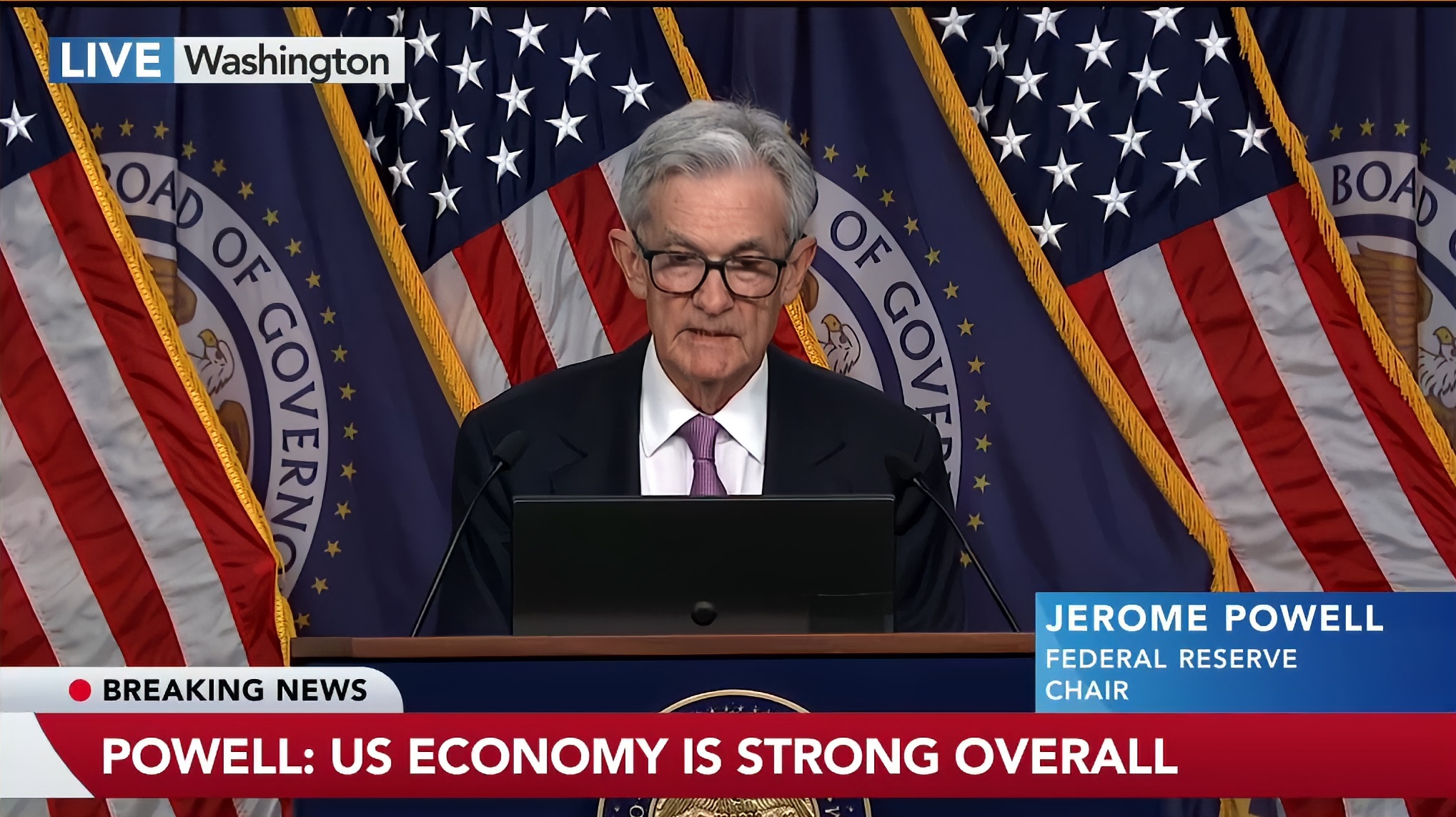

下の写真、パウエル議長が「US ECONOMY IS STRONG OVERALL(米国経済は強い)」と言ったことがBreaking News として確認出来る。

ドットチャートをどう理解するか?

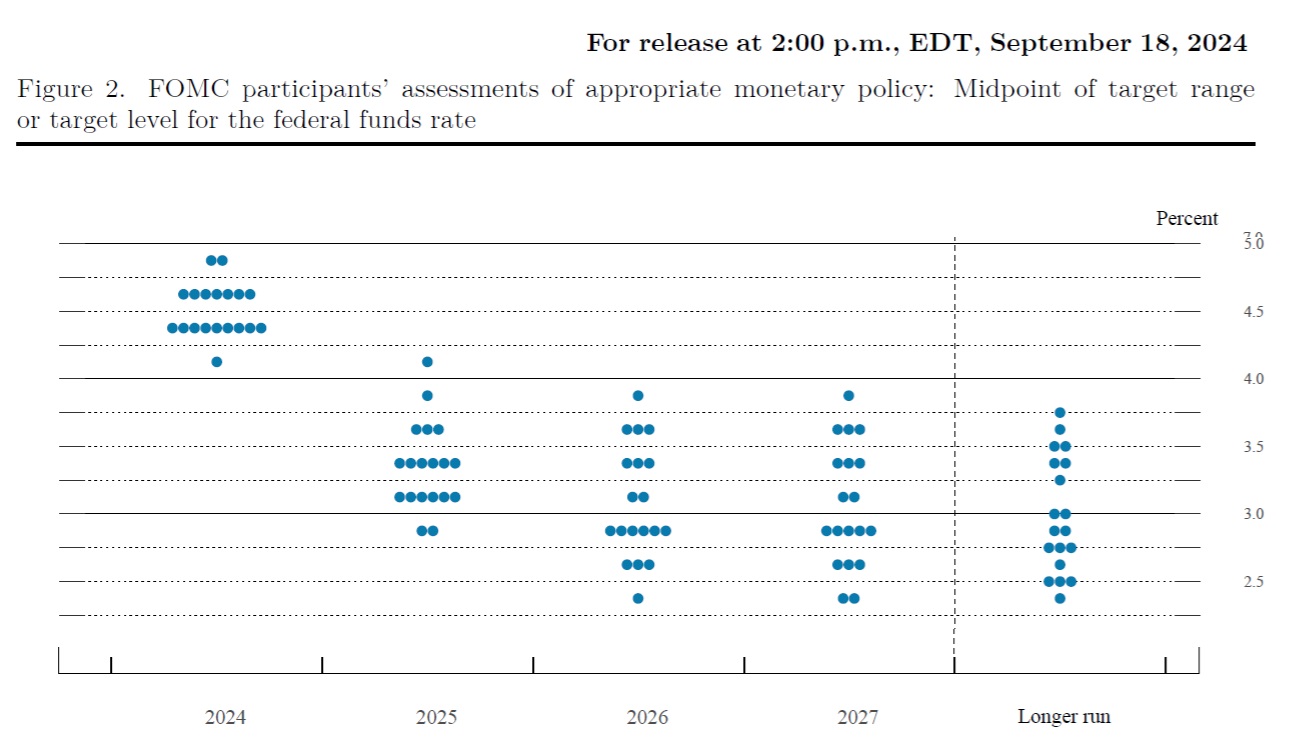

9月のFOMCでは、FOMCの経済見通し概要(Summary of Economic Projections, SEP)が発表された。その中に市場、というよりはメディアが最も注目したがる「ドット・チャート」が含まれている。今回の「ドット・チャート」はその中間予測が2024年末時点での適切な金利水準を4.4%としている。ならば、年内にあと2回の利下げを行うことになるが、それについては、ドットチャートはFOMCメンバー個々の予測値であり、FOMCがこれに縛られるものでも無く、利下げを急ぐ必要はないというのがパウエル議長のスタンスだ。つまり、昨年12月と今年の3月のドットチャートは、年内3回の利下げの可能性が示されていたが、6月は年内1回に変わった。そして今回、2回分に相当する0.50%の利下げが行われたので、もし仮に年内にあと2回の利下げをドットチャートが示唆しているのならば、6月の時は愚か、3月や昨年12月の時よりも大きめの利下げを示唆していることになるが、その背景はどういう問題と考えるべきかという疑問が当然生じる。もしくは、あと1回と読む方が正解に近いことになるのではないかということだ。その辺りについては、どのような認識が示されているかを考えてみた。まずは「ドット・チャート」自体を見て頂こう。

パウエル議長の発言とドットチャートを踏まえると、年内にあと2回の利下げが行われる可能性もあるが、FOMCは柔軟な姿勢を保ち、経済データに基づいて最終的な決定を行うというのが現在の基本方針。したがって、パウエル議長の認識としては、年内にさらに1回の利下げが行われる可能性の方が現実的に高いと考えられる。

1. ドットチャートの位置付け

まず、パウエル議長はドットチャートについて、FOMCメンバーの個々の予測を反映しているに過ぎないことを今回も強調した。これはあくまで見通しであり、FOMCがこれに縛られるものではないとしている。つまり、ドットチャートが示す将来の金利予測がそのまま政策に反映されるとは限らないと明示した。

2. 年内の利下げペース

今回の0.50%の利下げに関しては、パウエル議長は「データとリスクのバランスに基づいて会議ごとに決定する」と述べており、利下げを急ぐ必要はないというスタンスを明確にしている。また、ドットチャートは急速な利下げを示唆していないと述べ、これまでの状況に比べて急激な利下げの必要性はないという認識を示した。

3. 今回の利下げ背景

今回の0.50%の利下げは、2回分に相当する大幅な利下げであり、パウエル議長自身も「強いスタートを切った」と言っている。これにより、年内に追加の利下げが行われるとしても、その規模やタイミングは慎重に決定される可能性が高く、急激な利下げペースが続くとは考え難い。

4. 6月や3月、昨年12月のドットチャートとの比較

6月のドットチャートは年内に1回の利下げを示唆していたが、今回の0.50%の利下げにより、状況が変わった可能性はある。もし年内にさらに1回の利下げが行われるとすると、最終的には年内に合計3回分の利下げが行われることになり、昨年12月や3月の見通しと近い結果だ。一方で、パウエル議長が「利下げのペースを急ぐ必要はない」と繰り返し述べていることを考慮すると、年内にあと1回の利下げにとどまる可能性が高いとも解釈出来る。特に、経済状況やインフレの進展が想定通りであれば、急激な利下げは避け、徐々に中立的な政策スタンスに移行することが予想される。

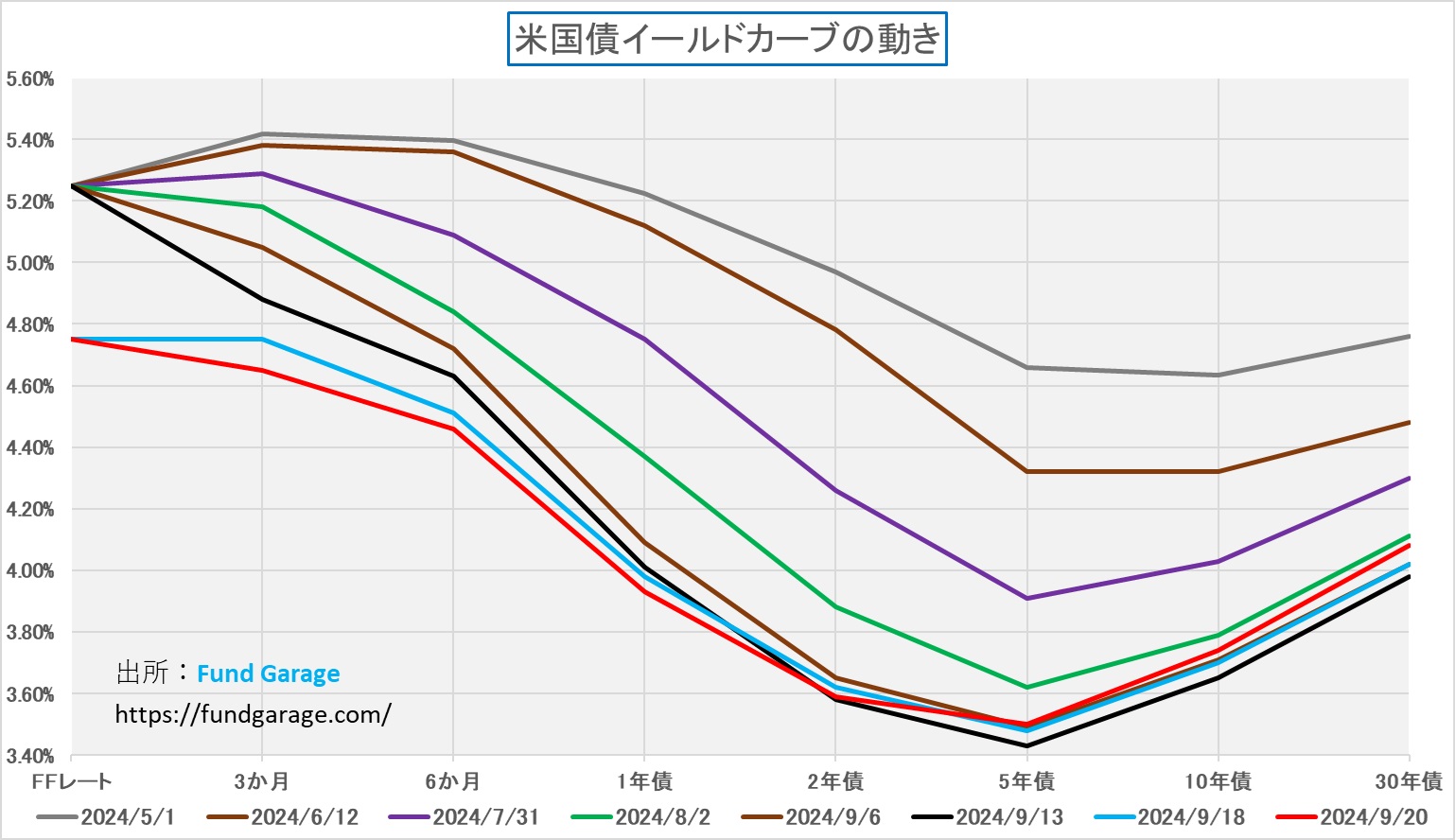

米国イールド・カーブは正常化に向かいつつある

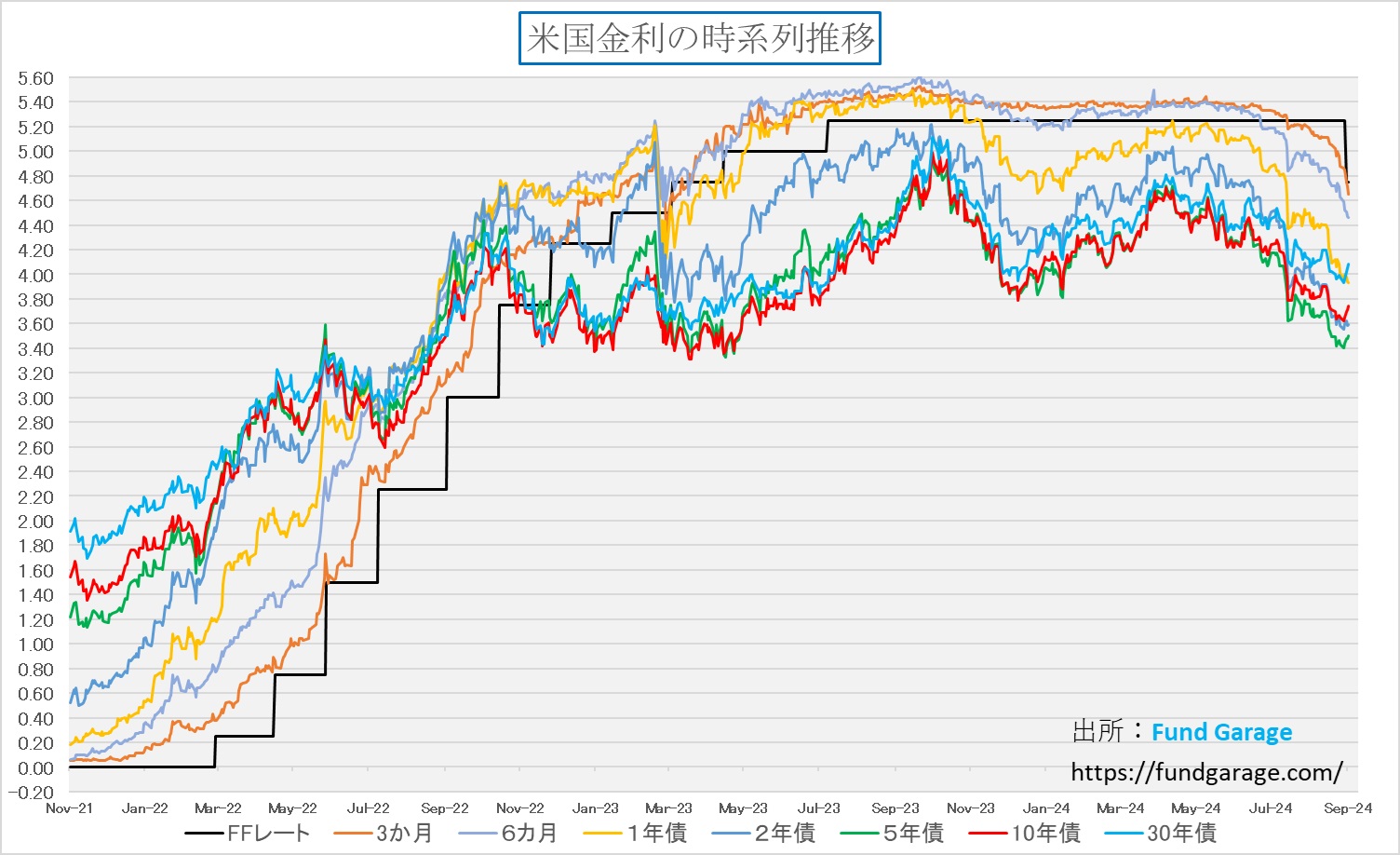

久しく逆イールド・カーブとなっていた米国債の金利の期間構造だが、FOMCの直前から、徐々にではあるが2-10年債のところから正常が進んでいる。この短い部分だけをとって手放しに喜ぶことは出来ないが、2022年7月から続いている逆イールド現象が順イールドになるように向かい始めたことは好ましいことだ。下のイールドカーブのチャートでは、FFレートが0.25%下がったが、他の期間金利の低下はそれ以内に収まっている。一方で、先週末の赤い線のイールドカーブならば、2-10年債の順イールド化はさらに進んだともいえる。

時系列チャートの方で見て貰うと、より分かり易いかも知れないので、こちらもご紹介しておく。チャートの右側、FFレート、3カ月、6か月、1年と金利はだら下がりだ、それ以上の期間の金利は、全て上向きに動き出したことがわかる。中長期の金利が上昇するという事は、FRBの金融政策に対する信頼感が増し、そして景気がより堅調になることを意識した債券市場の動きだと言える。

日銀は利下げせずに現状維持、そして円安に

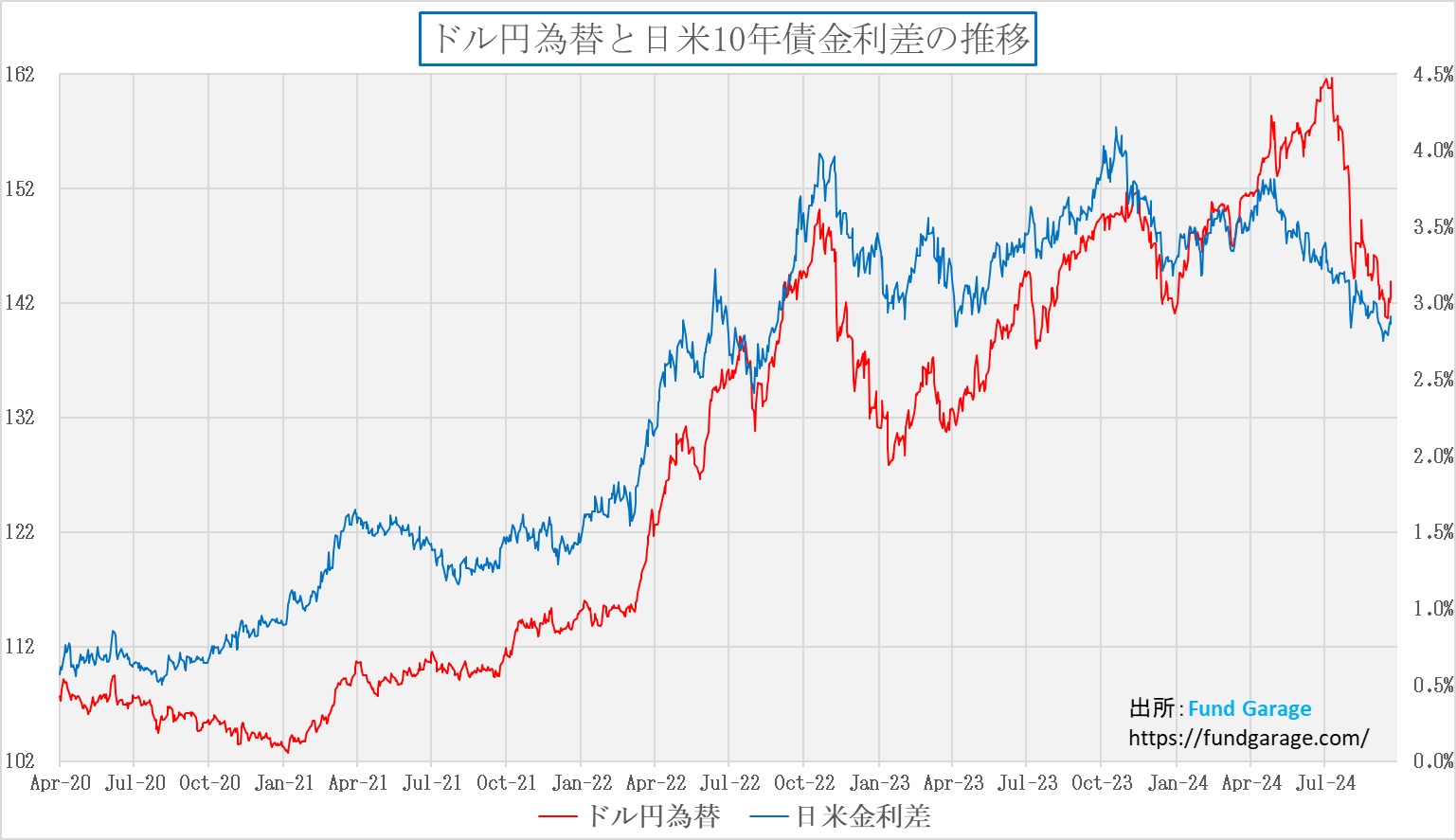

市場の予想と異なり、日銀は今回は利上げはしなかった。その結果、日米金利差は追加での縮小は起きず、寧ろ、読み込み過ぎていた縮小分の修正を行うように円安になった。下のチャートは日米の10年債利回りの金利差とドル円相場の推移を見ているが、織込み過ぎた金利差縮小分の修正というイメージがつかめると思う。またFOMC後のパウエル議長の会見内容などから、米国景気が強いと判断されていることが伝わった以上、ドル売り・円買いで「円高」に動かすことは、投機筋にも難しいだろう。植田総裁自体も、円高に7月上旬以降で一気に動いたことで、円安による輸入物価上昇を食い止めるために慌てる必要性は無くなったと断言されていた。ただし、日本のメディアは「基調は利上げ方針。あとはいつですか?」というのが基本認識の様だ。そういう言質を取りたいからであろう質問が相次いだことで、そう思われる。植田総裁も、パウエル議長同様、会合の都度、データを確認しながら進めていくと明言している。

右肩上がりのビジネス・トレンド

クアルコムによるインテル買収のインプリケーション

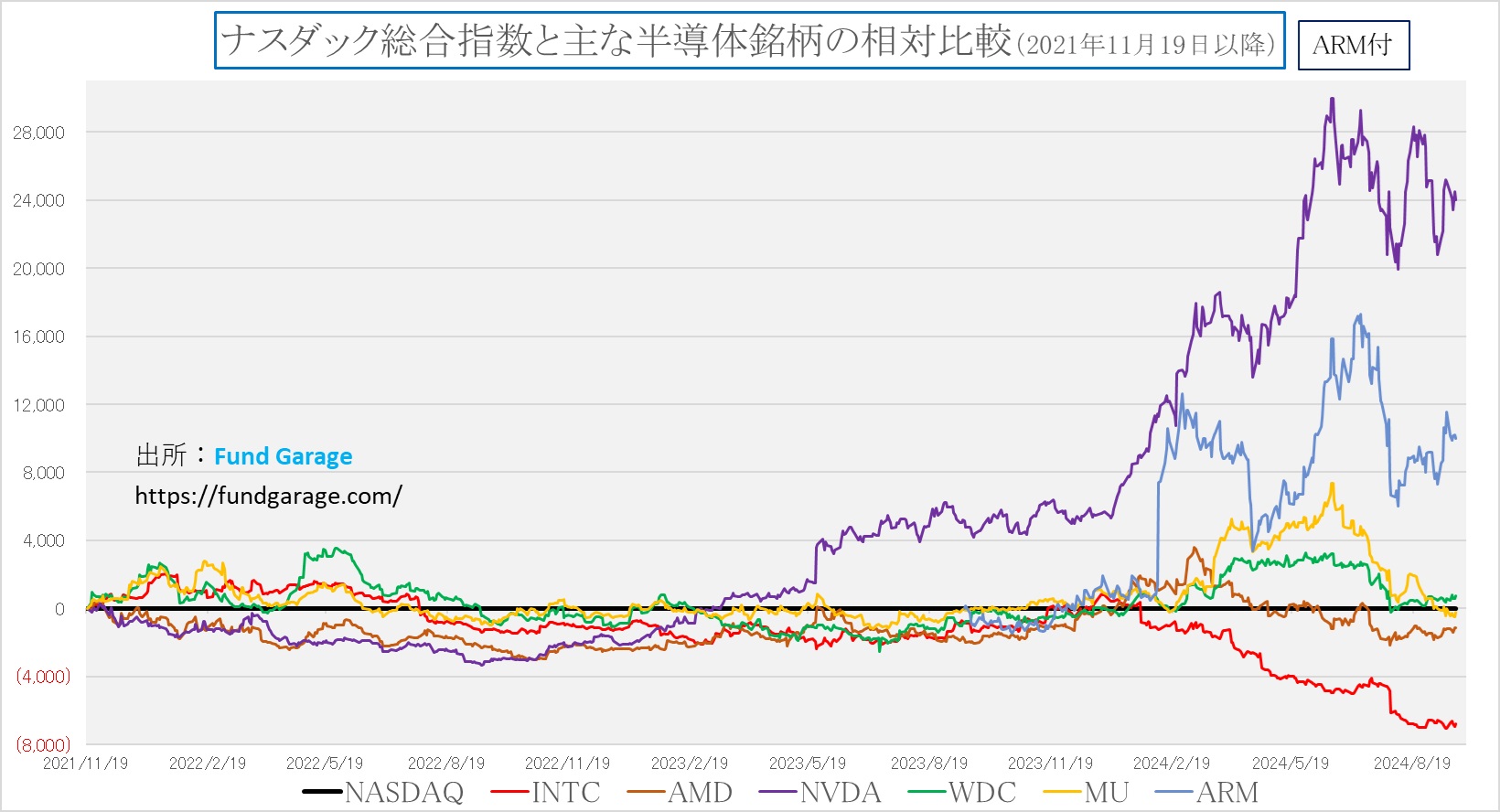

9月の始め、ロイター通信がクアルコム(QCOM)がインテル(INTC)の設計事業の買収を検討していると報じられていたので、全く可能性の無い話でも無いとは思っていたが、WSJ誌がスクープとしてクアルコムによるインテル買収が打診されたことが正式に報道された。ただ関係者は今回の買収提案について、合意にはほど遠いと警告している上、仮にインテルが提案を受け入れたとしても、取引の規模が巨大であるため、反トラスト法(独占禁止法)の審査対象となることはほぼ確実だ。インテルの時価総額は約900億ドル(約13兆円)に及ぶ。可能性としては、取引成立のため、クアルコムがインテルの資産や一部事業を他社に売却する可能性は考えられる。ただ、いくら業績不振で過去最大級の危機に直面しているとは言え、創業50年余りの半導体の名門中の名門、老舗中の老舗の現状に、投資家として驚きの気持ちは隠せない。

ただ、仮に今回の買収が成立しなかったとしても、今の技術トレンドの中では、この流れはある意味で必然であり、ハイテク業界恒例の盛者必衰の理を表すという一面の真実かも知れない。下のチャートを見て頂きたいのだが、2024年に入り、各種半導体メーカーの中で、エヌビディア(NVDA)とアームHD(ARM)の株価はNASDAQに対して大きくアウトパフォームしているが、その反対にインテル(INTC)は完全にアンダーパフォームとなっている。完全に正反対の動きとなっているが、今回はこの意味するところを考えてみたい。

このクアルコムによるインテル買収提案が半導体業界やテクノロジー業界にもたらす広範なインプリケーションについて整理すると、まずは大きなポイントは以下の通りとなるだろう。

- アクセラレーテッド・コンピューティングの台頭

- クアルコムは主にモバイルデバイス向けのCPUチップで成功しており、特にArmアーキテクチャーに強みを持つ。一方、インテルは長らくx86アーキテクチャーでの汎用コンピューティングを支えてきたが、現在はGPUや専用AIチップなどによるアクセラレーテッド・コンピューティングの重要性が増しており、CPU単独では競争力が低下した。クアルコムの買収提案は、汎用コンピューティングの終焉を示すサインとも捉えられ、アクセラレーテッド・コンピューティングへのシフトを加速する可能性がある。

- x86からArmへの移行

- クアルコムは主にArmアーキテクチャーを採用しており、これまでのインテルのx86アーキテクチャー支配を崩す動きとみなすことも出来る。クアルコムによるインテルの買収提案は、モバイル向けのArmアーキテクチャーがより汎用的なコンピューティング分野へ進出する象徴的な出来事かも知れない。これにより、x86アーキテクチャーが主流から外れる転換点になる可能性もあります。実際、新しい「Co-pilot+PC」のモデルではクアルコムのSnapdragonが先行しており、エヌビディアのGrace CPUなどもArmアーキテクチャーだ。

- インテルの技術的な停滞と業績不振

- インテルは製造技術の遅れやTSMCなどのファウンドリとの競争に苦戦している。インテルが持つ製造プロセスの問題が物理的な限界に直面していることが業績に影響を及ぼしており、これが買収提案の背景とも考えられる。クアルコムがこれをどう活かすか、もしくは一部の資産を売却するのかが注目される。

- モバイルとサーバー市場の統合

- クアルコムはモバイル向けCPUに強く、インテルは主にサーバーやPC向けCPUに強い。クアルコムがインテルを取り込むことで、モバイルとサーバー、PC市場の境界が曖昧になり、ハードウェア・プラットフォームの再編が進む可能性は考えられる。例えば、モバイル技術がより高性能化し、5Gより6Gが一般化する頃、エッジで処理する分散型データセンターといった考え方だ。

- 米国半導体市場の競争力強化

- 米中の半導体を巡る競争や供給網の緊張の中、米国における半導体産業の競争力強化という観点では、この買収が好機と見なされる可能性がある。例えば、クアルコムが欲しいのはインテルの設計部門だけであり、製造部門はファンダリーとして分離すれば、米国型の協力はTSMCが作れるかも知れない。

エヌビディアの堅牢な城壁は崩れるか

「クアルコム+インテル」の組み合わせは、エヌビディアに対する競争の力学を大きく変えるポテンシャルは秘めている。インテルのx86技術、FPGA、NPUを取り込むことで、エッジAI分野ではエヌビディアのJetsonシリーズなどの強力な競争相手となり、特にエッジサーバーや産業用IoT、スマートシティ、自動運転などでのAI推論でエヌビディアに対抗する構図が生まれる。

一方で、エヌビディアのCUDAを中心としたエコシステムは非常に強力であり、特にエッジとデータセンターの連携が重要なAIアーキテクチャの中で、その存在感は圧倒的だ。CUDAは開発者にとって強力なツールであり、ディープラーニング・モデルのトレーニングから推論に至るまで、開発者ワールドから広く支持されている。また、エッジとデータセンター間のスムーズなデータ移行や学習結果のフィードバックは、エヌビディアのリーダーシップが際立つポイントでもある。とは言え、そもそもAIの市場自体が今はまだまだ拡大途上にあるため、今は競争よりも協調による拡大の機会が重要だろう。この視点に立つと、クアルコムとインテル、そしてエヌビディアがどのように協調して第四次産業革命を加速できるかを考えることが非常に前向きなアプローチと思われる。以下は、Win-Winの協調発展シナリオをいくつか考察してみた。

1. エッジAIとデータセンターの連携強化

- エヌビディアはデータセンターでのAIトレーニングに強みがあり、CUDAを中心としたエコシステムはエッジからデータセンターへと連携して、モデルのフィードバックと改善を迅速に行うことが可能。

- クアルコムとインテルが持つエッジデバイス向けの強力なハードウェア技術と、5G/6Gを利用したリアルタイムな通信技術を活用すれば、エッジデバイスでのデータ処理が効率化し、その結果をデータセンターにフィードバックするサイクルがさらに加速する。この連携により、エッジとデータセンター間のリアルタイムなデータ処理とAIのトレーニングが強化され、より複雑かつ高度なAIモデルが迅速に実用化される。

- 協調の可能性:エヌビディアはデータセンターでのAIトレーニングを担当し、クアルコムとインテルがエッジデバイスでのリアルタイム推論をサポートする。この二者が協力することで、AIの普及速度が加速し、デバイスからデータセンターまでの統合的なAIソリューションが提供されるというシナリオもある。

2. 5G/6Gによる通信インフラの活用

- クアルコムは5G/6Gの分野で強力なリーダーシップを持っており、この通信技術を活かし、エッジデバイスがリアルタイムにデータをデータセンターに送信し、またデータセンターで学習された結果を迅速にフィードバックするエコシステムが構築出来る。

- エヌビディアのCUDAが持つ計算リソースと、クアルコムの通信インフラを組み合わせることで、エッジデバイスがますますスマートになり、IoTデバイスや自動運転車、スマートシティといった分野でのAI活用が飛躍的に進む可能性がある。

- 協調の可能性:エッジAIが5G/6G通信によりリアルタイムにデータを送り、エヌビディアの強力なデータセンターでそのデータを処理する形で、エコシステム全体が効率的に動作する。この協力により、AIの適用範囲が広がり、より多くの産業での活用が現実のものとなる。

3. 産業用IoTとスマートシティの推進

- スマートシティや産業用IoTの分野では、エッジデバイスのAI推論とデータセンターでの高度な分析が不可欠だ。ここでクアルコムとインテルの低消費電力で高効率なエッジAIハードウェアが大きく役立つ可能性がある。

- エヌビディアはそのGPU技術を活かしてデータセンターで大規模なトレーニングとデータ分析を行い、スマートシティや産業用IoT向けの最適なAIモデルを提供することが出来る。

- 協調の可能性:クアルコムとインテルがエッジデバイス向けのハードウェアを提供し、エヌビディアがデータセンターでのAIトレーニングを担う形で、産業用AIがリアルタイムかつ効率的に進化するシナリオが考えられる。

4. 自動運転分野での協力

- 自動運転はエッジAIとデータセンターAIの連携が最も重要な分野の一つだ。自動運転車がエッジデバイスとしてリアルタイムで状況を認識し、データを処理する一方で、データセンターではそのデータを元に新たなAIモデルをトレーニングし、OTA(Over-the-Air)で更新する必要がある。

- クアルコムはSnapdragon Rideで、車両間通信(V2X)やリアルタイム通信技術に強みを持ち、エヌビディアは強力なAIトレーニング能力を持っている。この分野では、両者が協力することで、自動運転技術がさらに進化し、安全性が向上することが期待出来る。

- 協調の可能性:エヌビディアがトレーニングしたAIモデルをクアルコムの通信技術を使って車両にリアルタイムでフィードバックするシステムが構築されれば、自動運転技術の発展が大きく加速し、業界全体の進展につながる可能性がある。

AMDにとって大きな脅威になる可能性

クアルコムによるインテルの買収は、むしろAMDにとって大きな脅威となり得るかも知れない。特に汎用コンピューティングが続く間は、x86市場での競争が激化し、AMDの立場が弱まる可能性も高いからだ。また、エッジAIや通信インフラとの連携が進むことで、エヌビディアとは異なる領域で競争が展開されるとも考えられる。以下具体的に項目を整理した。

1. 汎用コンピューティングの継続とAMDのポジション

- アクセラレーテッド・コンピューティングが主流となる方向性は明らかだが、汎用コンピューティングの需要は当面続くだろう。特にサーバー市場やデスクトップPC市場においては、まだCPUが中心的役割を果たしている。AMDは、RyzenシリーズやEPYCシリーズでインテルと競い合い、サーバー市場でのシェアを大きく拡大してきた。

- クアルコムとインテルの組み合わせは、x86市場でのインテルの弱点を補強し、AMDにとって強力な競争相手となり得る可能性を秘める。特に、インテルがモバイルやエッジAI、さらには低消費電力の分野での技術をクアルコムと共有することで、AMDの優位性が脅かされる可能性がある。

2. エッジAIとモバイル市場での競争

- クアルコムとインテルの組み合わせは、エッジAIやモバイル分野で非常に強力なプレイヤーとなり得るものだ。AMDはGPUを利用したアクセラレーテッド・コンピューティングで一定のシェアを持つが、モバイル分野での存在感は殆どない。もしこの合併が成立すれば、クアルコムのモバイル向けチップ技術とインテルのサーバー向け技術が組み合わさり、エッジデバイスからデータセンターまでをカバーする強力なポートフォリオが構築出来る。これはAMDにとって直接的な脅威となるだろう。

3. エヌビディアは競争を回避する可能性

- エヌビディアは現在、データセンターやAI分野で圧倒的なリーダーシップを持っているが、クアルコムとインテルの連携はデータセンターのGPUやAIアクセラレーション分野での直接的な競争を避けるように戦略を取る可能性がある。何故なら、エヌビディアは高性能なGPUやCUDAを通じて強力なエコシステムを持っており、AI分野での優位性は簡単には揺るがないからだ。寧ろ、エヌビディアはエッジAI分野でクアルコムと競争することになるかも知れない。5Gや6Gのインフラ構築においては、これまでのモバイル技術を持つクアルコムの優位性が強く現れる可能性が高い。

- 従って、エヌビディアとしては、データセンター中心のアクセラレーテッド・コンピューティングにフォーカスし、エッジAIではクアルコムと異なる市場セグメントをターゲットにする戦略を取る可能性もあり得る。

4. 通信インフラとの統合

- 5Gや6Gの通信インフラは、エッジAIの成長を支える重要な要素だ。クアルコムは既に5Gのリーダーであり、今後も通信技術の進展に伴い、エッジAIの普及を加速させる役割を担うことが出来る。この点で、クアルコムとインテルの合併が成立すれば、エヌビディアやAMDに対する優位性がさらに高まるだろう。特にエヌビディアがモバイルや通信インフラに強く依存していないことを考えると、クアルコムはこの分野での強みをさらに活かすことが出来そうだ。

アクセラレーターとエコシステムが覇権の鍵となる

アクセラレーテッド・コンピューティングにおいては、もはや汎用CPUの性能だけでは十分ではなく、アクセラレーター(GPUやNPU、FPGAなど)の重要性がカギを握る。特にエヌビディアのGrace CPUとHopper GPUの組み合わせが示しているのは、単にCPUの性能向上ではなく、アクセラレータをいかに効率的に連携させるかが、未来のコンピューティングでの勝敗を分けるということだ。

1. アクセラレーター開発の重要性

- クアルコムとインテルの合併において、最重要課題はエヌビディアのGPUに匹敵する、もしくはそれを超えるアクセラレーターを開発し、強力なエコシステムを築けるか否かにある言えるだろう。これが成功しない限り、単に汎用CPUだけではアクセラレーテッド・コンピューティングの競争には勝てない。

- エヌビディアの優位性:エヌビディアのCUDAエコシステムはすでに成熟しており、GPUによるAIトレーニングや推論、科学技術計算の領域で広く利用されている。これに対抗するためには、クアルコムとインテルが、Armアーキテクチャーを活かしたアクセラレーターの開発に取り組み、そのエコシステムを迅速に拡大する必要がある。

2. アクセラレーターとエコシステムの構築

- エコシステムの構築は、ハードウェアだけでなく、ソフトウェアの整備や開発者コミュニティの形成が不可欠だ。エヌビディアはCUDAという強力なソフトウェア・フレームワークを提供しており、これが多くのAI研究者や開発者に支持されている。クアルコムとインテルがエヌビディアに対抗するには、類似の統合ソフトウェア・プラットフォームを提供し、開発者を引き付ける必要がある。

- 例えば、クアルコムのモバイル向けAI技術と、インテルのFPGAやx86技術を組み合わせた、新たなアクセラレーター・プラットフォームを構築し、AIトレーニングや推論に最適化された環境を提供することが考えられる。ソフトウェアとの連携が、この競争における鍵だ。

3. 分散型データセンターの将来性

- 分散型データセンターのアイデアは非常に魅力的だ。従来の集中型データセンターに比べ、エッジでデータ処理を行うことで、レイテンシを低減し、よりリアルタイムな処理が可能になるという利点があるからだ。この方向性は、5G/6Gの普及に伴って、特にエッジコンピューティングの分野で進むだろう。

- ただし、分散型データセンターが主流になるためには、データ処理能力、セキュリティ、コスト効率、ネットワークの安定性など、多くの技術的・運用的な課題を解決する必要がある。そのため、現実的に大規模な分散型データセンターが普及するには、10年以上の時間がかかる可能性が高い。5年〜10年のスパンでは部分的な導入が進むものの、完全な分散型モデルが確立されるのはまだ先だ。

4. 近未来の展望:分散化の部分的導入

- 近い将来においては、分散型データセンターの考え方は、特にエッジAIやエッジコンピューティングの分野で進展するだろう。モバイル技術やエッジデバイスが、データセンターの一部の役割を代替する形で分散的なデータ処理を行うことが予想される。コンピューティングの歴史は分散化と中央集権化の繰り返しだったからだ。

- 例えば、自動運転車やスマートシティでは、リアルタイムのデータ処理がエッジで行われ、その結果がデータセンターにフィードバックされるといったシステムが拡大する可能性がある。このような部分的な分散化は進むものの、完全なデータセンターの分散化には、まだ多くの技術的ブレイクスルーが必要だ。

ポートフォリオ見直しの基本

「ポートフォリオ見直し」と大上段に構えてみたが、先ず「ポートフォリオ」とは何かという定義からきっと入らないとならないだろう。経験則的に「ポートフォリオ」という単語の定義は機関投資家と違って、個人投資家の場合、人それぞれだからだ。実は前職のプライベート・バンクで日本の※Investment Solution TeamのJapan Head(責任者)を任されていた時も、プライベート・バンカーの人達に向けて、グローバルな投資哲学として最初にレクチャーするのは、ここからだった。お客様に実際にコンタクトするのはプライベート・バンカーの人達の仕事なので、彼らを指導・支援するのがお役目だった。

※Investment Solution とは、投資家の目標やリスク許容度に応じた、個別のニーズに最適化された投資提案を指す。これには、資産配分、ヘッジ戦略、流動性管理、税制対策など、投資に関連する多様な側面が含まれる。

そこでまず「ポートフォリオ」という話だが、それは単なる「保有銘柄リスト」のことではなく、全金融資産の内訳というのが、正しい定義となる。ただ残念ながら、余程のことが無い限り、プライベート・バンカーに全金融資産を開陳してくれるお客様は殆ど居ない。ただ、必ずお伝えするのが、ベストなアドバイスを提供するためには、可能な限りの全金融資産(絵画やクルーザー、或いはビンテージ・ワインコレクションなど資産価値があるもの全て)の把握が重要なので、全てを聞き出すように努力してくださいと指導してきた。間違っても、ひとつの金融機関の一部口座明細ということが無いように、とも念を押してていた。何故なら、全部知らないと、リスク・エクスポージャー(単純に端折って言えば「保有銘柄など」)が重複したり、過大・過小になったりすることがあるからだ。ただ実際には、最初は頑なだったお客様も、取引が始まると、そのメリットや重要性をお客様自身がご理解されて、自ら進んで全リストを公開してくれるケースが多かった。

余談だが「Stewardship(スチュワードシップ)」という言葉をよく使った。「Steward」とは執事のことだが、プライベートバンクの本業は富裕層に執事のように信頼して全てを任せて頂くこと、というのが欧州系プライベート・バンクの基本哲学だったからだ。

よく「ポートフォリオとして運用を管理しましょう」と教科書的には解説されるが、その理由については「分散投資」のためという。ならば「分散投資」とはどういうものかと言うと、正直、心許ない回答となる場合が多い。何故なら、それが意味することは決して単純に「卵を一つの籠に盛るな」とか、「複数の銘柄や資産クラスに散らせば良い」という意味では無いからだ。この手の話をさせて頂く時にいつも言うことは、「分散投資と散漫投資は違います」ということ。分散投資を敢えて選択する意味は、単位リスクあたりのリターンを最大化したいが為だ。ならば、その単位リスクとは何かといえば、本来的には「過去の値動き(変動率)の標準偏差」でしかない。そしてポートフォリオを有効なものとする為には、それら各投資対象同士の値動きの「共分散」という数値が必要になる。それらのデータがあって、初めて有効フロンティアの計算が出来、ポートフォリオという話が現実のものとなるのだが、実際にこうした話を茶飲み話のように出来る人は、たとえプライベートバンカーであろうと、第一線の証券マンであろうと、まず殆ど居ない。従って、所謂「垂れ流されている情報」というのは、寧ろ何も知らない白地の状態よりも質(たち)が悪い場合があるという一例となる。

ならば、今まで「ポートフォリオ」と思って運用してきたものを見直そうと思ったら、何を最初にどうしたら良いのか。もし、ご自身ですべて賄おうと思ったら、まずきっちりと「投資ポリシー」を設計することだ。「投資ポリシー」なんて堅苦しい言い方をすると驚かれるかも知れないが、ザックリ、どの程度の期間、どの程度のリターンを目指して、どんな方向性でリスクを取って、その代償である超過収益を得ようと考えるかということだ。例えば、「つみたてNISA」や、「変額保険の積立て」で老後の資産形成をしようとする人に対しての金融機関のアドバイスが「国際分散投資」という言い方になるのは、数年単位では凸凹があるとしても、20年、30年という単位でみれば、まず間違いなく地球規模の経済は拡大していると思われるので、その果実を地道に捉えていきましょうという考えが基本にある。「○○ショック」や「××バブル崩壊」なんて事態が仮にあっても、地球規模の人口増加がある限り、20年、30年という単位でみれば、まず間違いなく地球規模の経済は拡大しているから、その成長を効率よく手に入れましょう、ということだ。何故なら、人口こそが経済規模計算の重要なパラメーターだからだ。ただここでひとつポイントは、実は「短期的に上手く儲けよう」という主旨は入っていないことに気がついて欲しい。投資を始めると、誰もが当然にして思うのが「いつ儲かるか?」ということだが、「儲かった」という実感が短期的にでも欲しいというのならば、投資方針自体を考え直さないとならない。「国際分散投資」の基本発想には、短期的に儲けるという発想はなく、その時間軸はとても長い。

だからこそ、恐らく、この考え方がもっとも鷹揚な、おっとり刀の「投資ポリシー」ということになる。「国際分散投資用」となっているインデックスに対するパッシブ運用ならば、既に完璧なお子様ランチのように全部入りになっているので、敢えて捏ね繰り回す必要はない。逆に言えば、日本ではよく話題に上る「インド株を入れるべきかどうか?」という類の議論は、この「投資ポリシー」には整合しない。つまり投資行為としてはある意味で面白みが無いと言われるかも知れないし、時間軸が短いのならば、上手く行かないことは往々にしてある。一般的に「○○ショック」などがあると、元本が原点復帰するには5年は掛かると言われるが、実は一番しんどい時間は、その渦中にある。どんなに図太い精神の持ち主でも「本当に回復するのか?」という不安を5年近くも抱き続けるのは容易ではないからだ。逆に利益が乗ってきた時に、「そろそろ一旦利益確定して置いた方が良いのではないか」と悶々と悩むこともある。ましてやその後に凹もうものなら、かなり強い後悔に苛まれるかも知れない。何故かと言えば、入り口での「投資ポリシー」の設計が曖昧過ぎるのだ。優柔不断に「そこそこ上手く稼ぐ」ということを素人に許してくれるほど、投資ワールドは生易しくは無いという事でもある。

だとすれば、何らかの道標を自分なりに納得いく方法で設定しないとならない。海図も羅針盤も持たずに大海原の航海に向かう勇敢な人が実際には多いのをこの目で何度も見てきたが、最低限、海図と羅針盤(コンパス)ぐらいは持って、目的地を定めてから船出をして欲しい。その中で、予定の航路から外れたと思ったり、行き先を変更したいと思ったり、或いは、もっと違った旅をしてみたいと思ったりしたら、それまでの航海記録を見直して作り変えれば良い。実は私自身、ファンドマネージャーとなって、相当な年数が経ってから、こうしたことに気がついた。そしてそれが「右肩上がりのビジネス・トレンド」という形になった。そして誰に教わるでもなく「自分でわからないものには手を出さない」という基本方針も身についた。日本では情報は無料がデファクトスタンダードと思われているが、欧米では優良な情報は有料というのがデファクトスタンダードだ。だから「垂れ流されている情報」を当てにはしない。その情報が提供されている真意が読めないからだ。

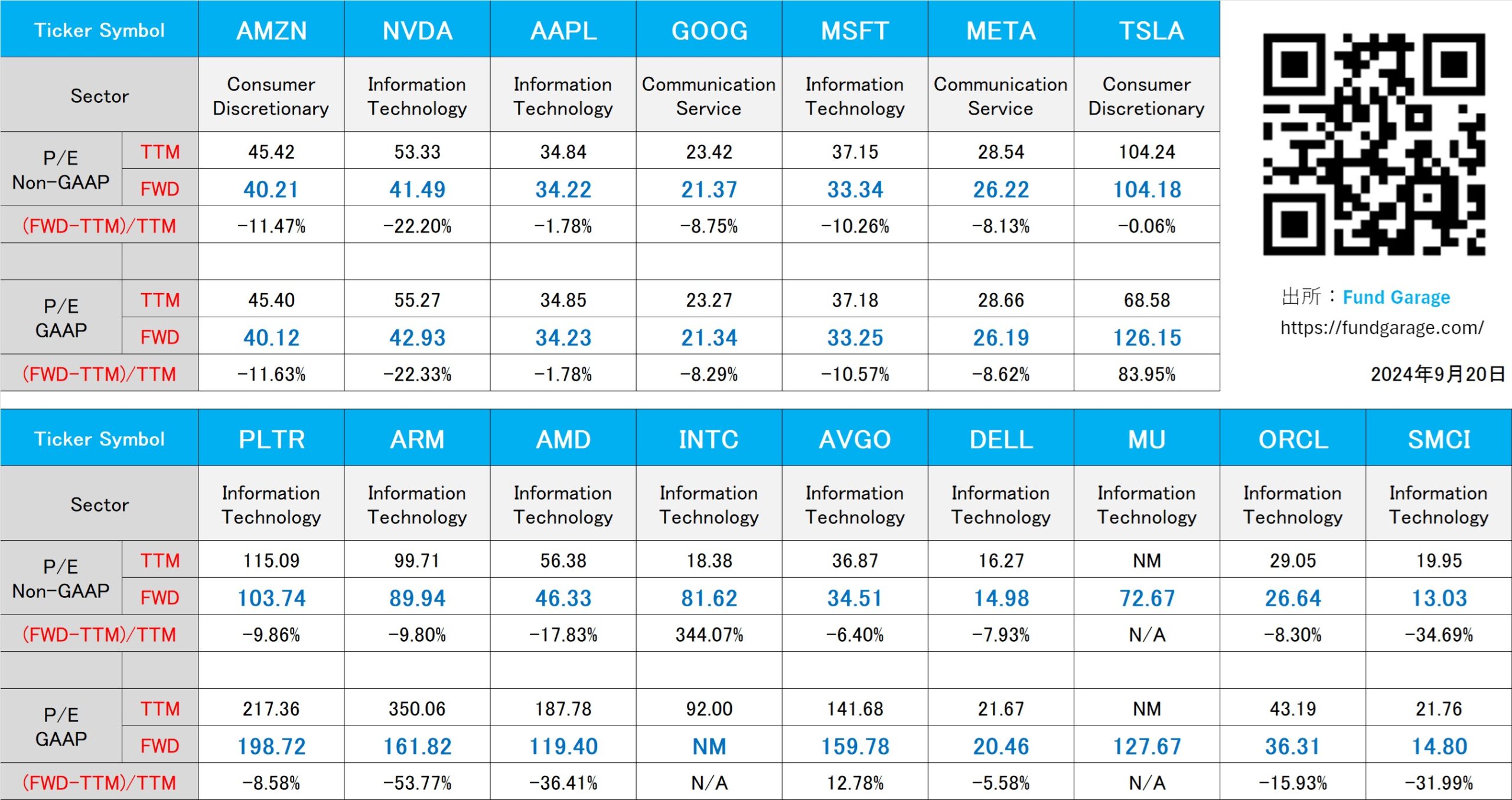

下記の表はいつもの米国株のPER(9月20日付)。だらしない日本株と異なり、値上がりした分、PERも上昇しているが、割高感は感じられない。