選挙結果は全国民の選択の結果

石破茂新総裁は、岸田首相の経済政策を引き継ぐ

先週末の東京市場の取引終了後、石破茂自民党新総裁が選出された。下の表にある日経平均株価の週末終値は39,829円56銭と40,000円台にあと一歩で手が届きそうな水準となっているが、週明けの月曜日には、それは蜃気楼のような「幻」だったことが証明される。何故なら、この自民党総裁選の結果を見て、シカゴ日経平均先物の終値は前日比△2,410円の37,440円で終わっているからだ。前日の終値からの下落率は△6.05%にもなるので、先週の値上がり分+2,105円65銭(+5.29%)は計算上、全て吐き出しても下げたりない。株式市場はそれだけこの結果にショックを受けたという説明が成り立つが、もうひとつ覚えておかないとならないのは、今の日本株市場の約7割の売買を支配しているのは海外投資家だということ。つまり、これが日本国外から見た場合の自民党総裁選の結果に対する評価だということだ。一方の米国株市場は、NYダウは史上最高値、S&P500もほぼ高値(最高値は前日の5745.37pts)、NASDAQもほぼほぼ最高値圏(最高値は7月16日の18,509.34pts)で終わっている。内容は極めて対照的だ。

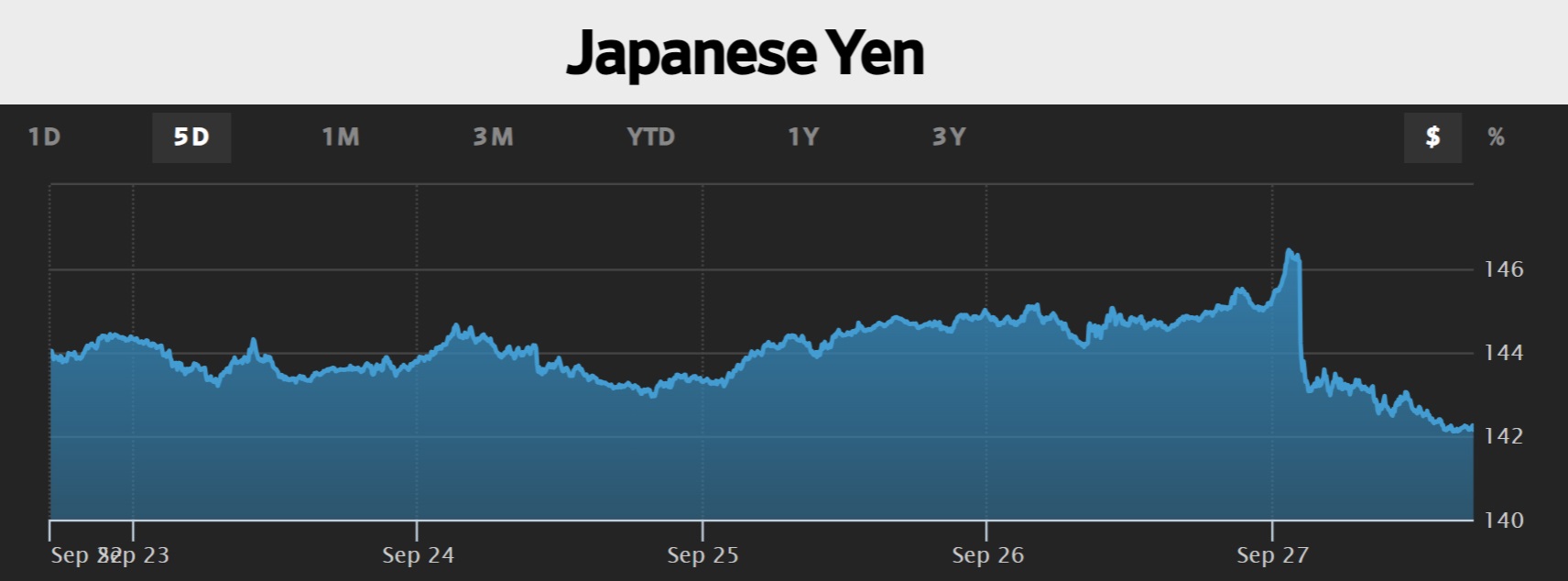

一方、二国間の通貨交換のレートをリアルタイムで示す為替相場の動きはというと、この自民党総裁選の結果が報じられた直後から、一気に「円高」に振れた。これはFund Garageの公式YouTubeチャンネルでお馴染みの勝癸ユウからほぼリアルタイムで送られてきた画像で、状況の一変振りが明確に分かるものなのでご紹介するが、驚くほど見事に全てが「円高」に動いている。どのチャートを見ても、一番右側に真っ直ぐに下がる大陰線が描かれているが、これは誤植でもなんでもなく、一気に円が買われたことを示している。

もしこの流れを見て、「日本株は売られたけれど、日本円という通貨は買われたんだから、市場は石破新総裁誕生を喜んだ(高く評価した)」などと仮に考える方が居たとしたら(メディアはそう言い兼ねないが・・・)、それはきっちりと「何が起きたのか」と状況を整理して考え直すべきだろう。その為には株式市場の動きについても同様だが、この一週間の市場の動きとその背景をきっちりと振り返らないとならない。因みに週末のドル円相場の終値は142円21銭、前週末の終値は143円85銭となっているので、これまた二点間の比較では大した変動では無いと思われるかも知れない。だが、まさにこれがポイントで、日経平均株価が金曜日の後場に急伸した理由は、為替が146円台を超えて円安になったことが背景にある。まずは為替の5日間の推移チャートを見て頂こう。このチャートの日付の振り方は米国時間になっているので、若干ズレているが、ご覧頂ける通り、146円を超える円安で146円22銭まで円安が急激に進んだ後、一気に円高に押し戻されたことが一目瞭然となっている。取分け、日本時間を終わってからの動きは一貫して「円高」であることに、注目したい。

対比し易いように、同じフォーマットで日経平均株価の先週一週間の株価運びもご覧頂こう。こちらは当然、日本時間で目盛があるので、多少のズレがあることにはご留意頂きたい。時系列で言えば、このチャートの右側以降に、石破新総裁となったことが報じられ、急激な円高と、日経平均先物の崩落が始まっている。赤い線の水準が先週末のシカゴ日経平均先物の終値37,440円を示している。

これらのマーケットの動きが何を示しているかと言えば、良いとか悪いとか言うことではなく、岸田総裁の経済政策を引き継ぎ、踏襲することを表明している石破新総裁に対する市場の評価、考えだということに尽きる。繰り返しになるが、それは日本国内のものというよりも、売買市場シェアの約7割を握る「海外投資家」の評価だということだ。勿論、民主主義国家である日本の選挙結果であるから、野党第一党の代表選の結果も含めて、それは日本国民のマジョリティの選択だということであり、それに対する「海外投資家」の評価がこれだということ。日本円は買われて、日本株は売られたという事だ。従って考えるべきことは、これが資本主義社会の市場が示すものとして、何を訴え掛けているのかということに尽きる。

低金利・金融緩和維持を期待した海外投資家の失望

市場動向を評価・分析する時に重要なことの1つの要素は、過去からの流れだ。足許の事象だけを捉えると、今回の急激に「日本円が買われた理由」と、恐らく週明けに6%近くは「日本株が売られる理由」が合理的に説明がつかない筈だ。だが、少し時系列に考えると、この流れは極めて容易に説明が出来る。

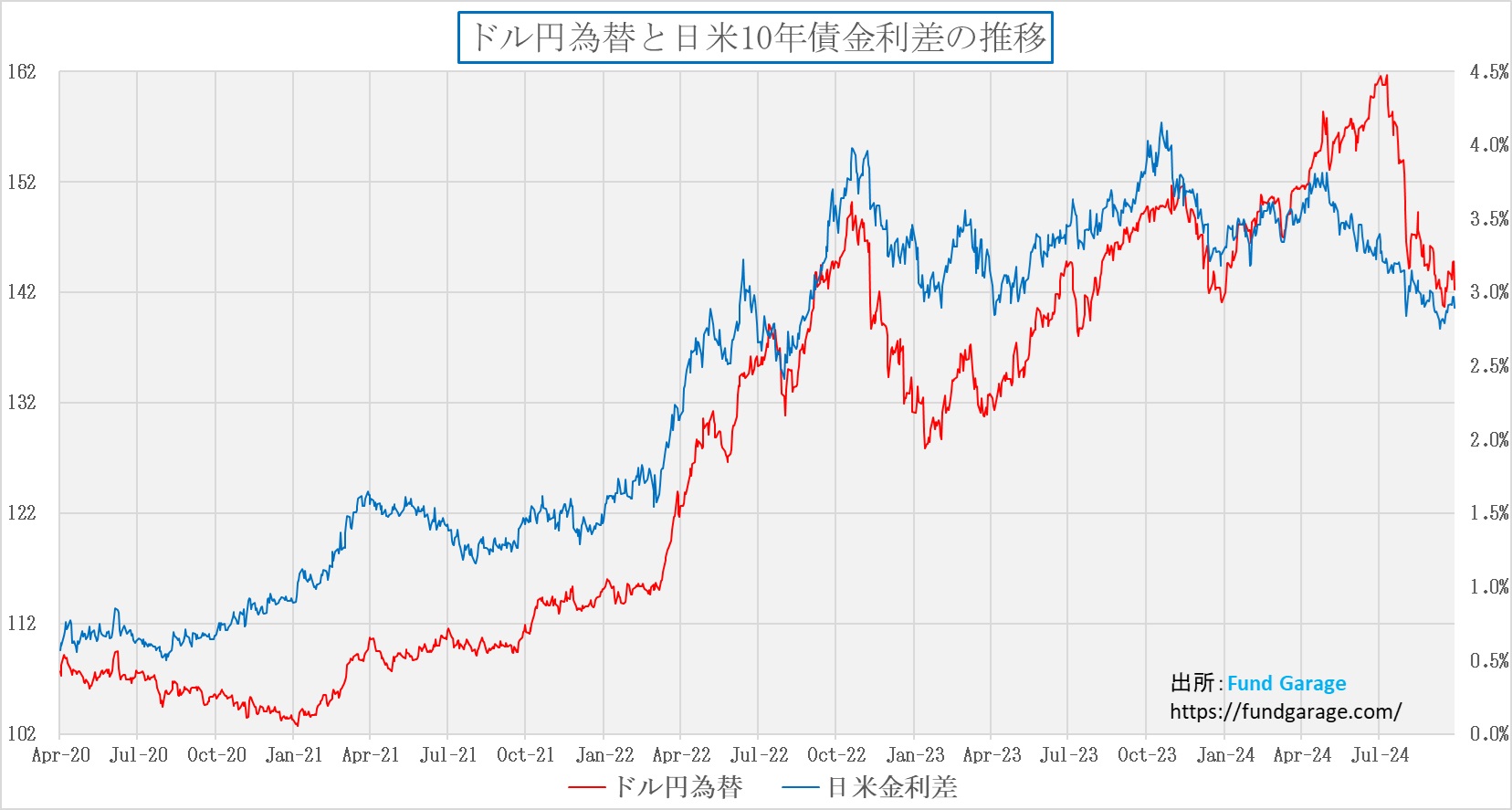

一般に市場には若干の誤解があるように思われる。すなわち「アベノミクス効果」がこのところの株高や大幅な円安を演出していたと思われている節がある。だが、実際には安倍内閣が総辞職し、菅内閣が誕生した2020年9月16日の日経平均株価は23,475円53銭、ドル円相場は105円24銭に過ぎず、更に言えば、自民党総裁の菅義偉衆議員の任期満了に伴って実施された総裁選挙において岸田文雄衆議員が第27代総裁に選出され、これを受け菅内閣は総辞職、その後継政権として発足した岸田内閣が誕生した2021年10月4日でも、日経平均株価は28,444円89銭、ドル円相場は111円16銭に過ぎないのだ。

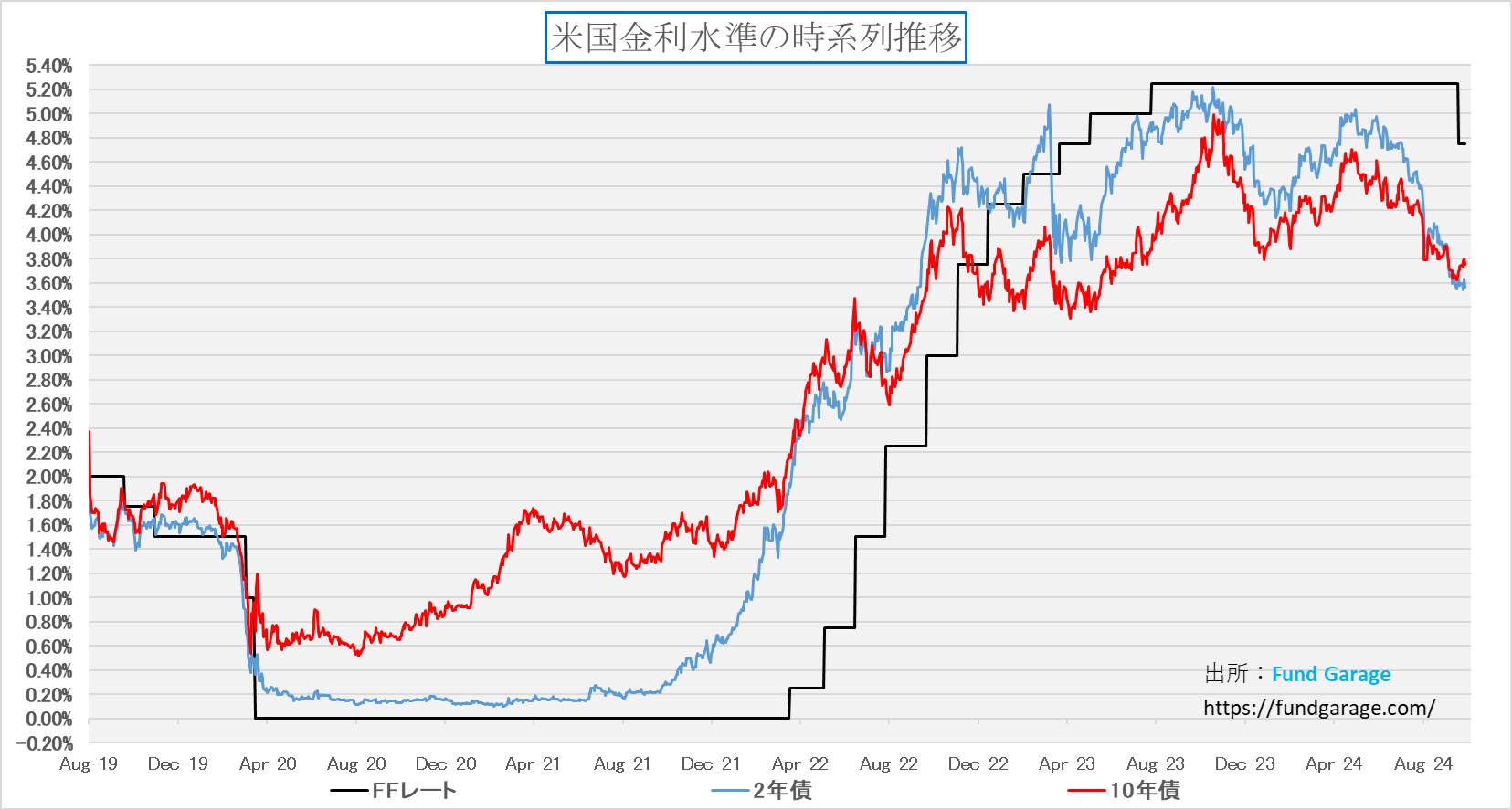

ならば、なぜ今夏7月初旬に日経平均株価が最高値42,224円02銭(7月11日)をつけ、ドル円相場が161円70銭(7月10日)もの円安となったのか。一般的には(アベノミクスへの批判も含めて)日銀の異次元金融緩和政策の賜物と言われている。日銀が超低金利を維持してきたからこそ、日米の金利差が拡大し、それによって「円キャリー取引」が膨らみ、「円売りドル買い」と、円安効果による輸出企業の収益向上と、その調達した日本円の投資先として日本株が買われたといったお決まりのストーリーそれだ。だが、下のチャートで示す通り、米国のパンデミック後の利上げ開始は2022年3月17日の0.25%が始まりであり、最後は2023年7月26日に行われた0.25%の利上げだ。米国債券市場が決定する米国債10年債利回りは、FRBによる最後の利上げから3カ月後の2023年10月25日に最高値4.95%をつけて、足許では3.75%まで低下している。因みに、2年債利回りは10年債に先んじること2023年10月18日に最高値5.22%をつけている。

「いや、そうではなく日米の金利差に着目した筈だ」という指摘があると思われるが、実際には日銀は今年2024年3月18日~19日の日銀金融政策決定会合でマイナス金利政策を解除して最初の利上げを行った。この時、短期金利を0.1%に引き上げ、その後、2024年7月30日~31日の日銀金融政策決定会合で再び利上げを実施し、短期金利の誘導目標を0.25%に引き上げた。つまり、政策金利ベース(短期金利)の金利差は米国金利の最後の上昇となった昨年2023年7月に拡大が止まり、今年2024年3月からは日銀の利上げ開始により金利差は縮小に向かっている。今年7月のドル円相場が162円台を展望した時期には、既に日銀の利上げ予測と併せて、米FRBの利下げ開始観測が高まっていた。つまり市場は金利差縮小を予測していたことになる。一方の長期金利だが、これまた非常に面白い動きをしている。

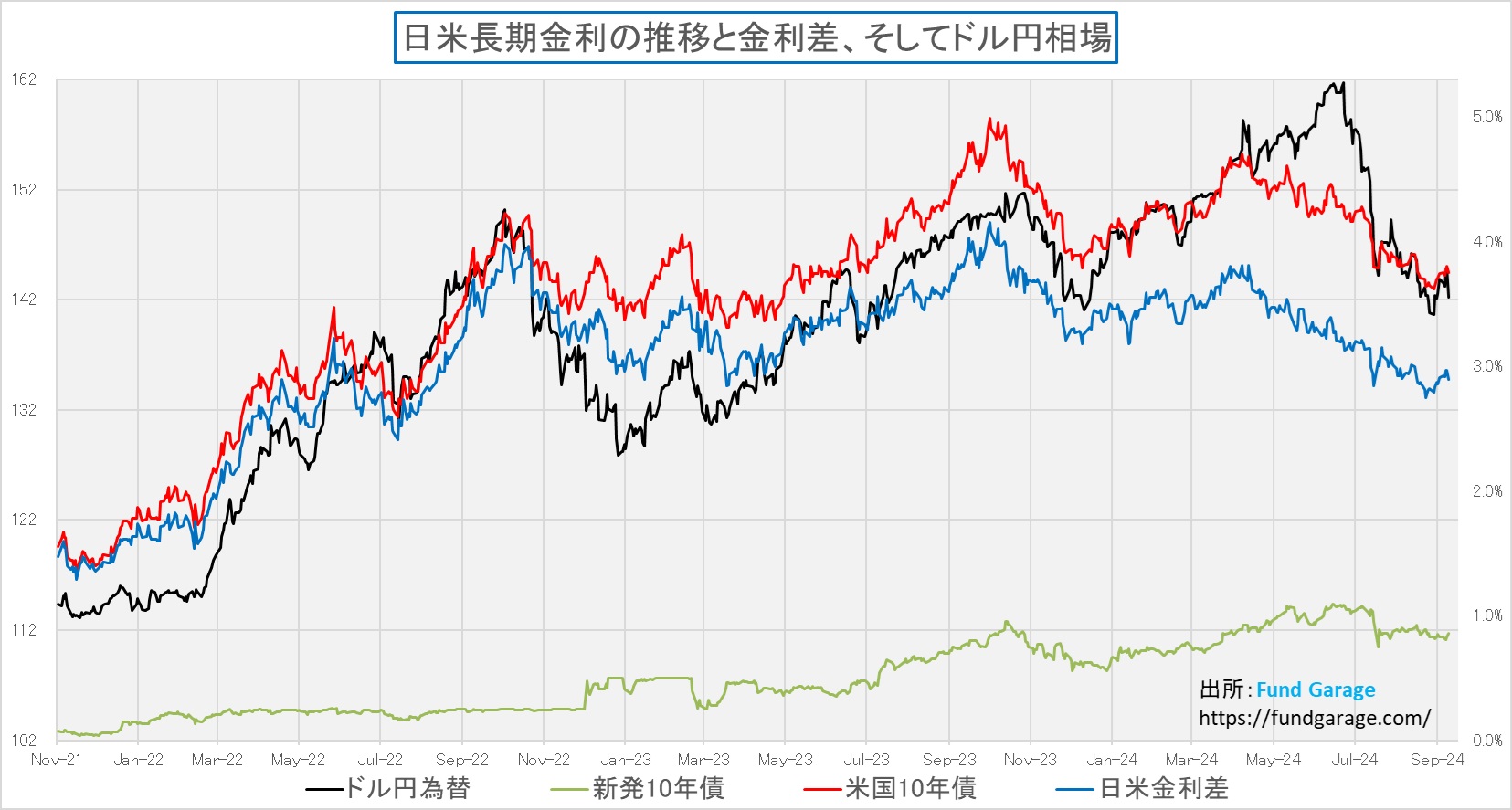

下のチャートには、最下段に緑の線で日本の長期金利である10年債利回りが描いてある。これが所謂「YCCの対象」となるものだが、2023年7月27日~28日に行われた日銀金融政策決定会合で、10年物国債の利回り上限を1.0%に実質的に引き上げ、柔軟性を持たせた形での運用が開始されている筈だが、その決定以降で1%を超えたのは2024年5月22日が最初で、8月2日以降は一度もないことがわかる。従って、長期金利の金利差についても、2023年10月19日の4.150%をピークに、基本的にはなだらかな下降トレンドで縮小が続いている。足許の金利差で言えば3%を割り込んでいる。つまり、かなり大雑把に纏めると、ドル円相場は日米の長期金利の利回り格差に基本的には収斂する性質があるということになるようだ。

長期金利(債券市場)の変動要因と足元の円高

短期金利は政策金利として中央銀行が利上げしたり、利下げしたりすることで変動する。一方の長期金利はどうかと言えば、それはご承知の通り、債券市場が決定している。勿論、YCC(イールドカーブ・コントロール)に代表される中央銀行のオペレーションで需給がコントロールされても、それによって長期金利は変動するが、基本的に長期金利は「市場金利」の代表例だ。ならばその決定要因は何かといえば、理論的には「経済成長率」と「インフレ率」の合計と考えられているが、どちらも当然「市場の期待値」が含まれている。結果、景気が良くなると思えば長期金利は上昇し、悪くなると思われれば、長期金利は低下する。だからこそ、2年債と10年債の利回り格差だけでなく、全期間を取ったイールドカーブが右肩上がりになる順イールドの状態こそ、マイルドなインフレの中で、穏やかに景気が上向きに巡航していく理想的な状態と考えられている。

では何故、石破新総裁に決まったと報じられた段階で、急激に為替が円高に向かったかと言えば、こうした足許までの時系列に沿った市場の思惑中で、この一週間程度、積極財政を標榜し、金利は当面低金利を維持するべきだと政策を掲げた高市衆議院議員が本命視され始めたからだ。当初、メディアなどの報道では全く対象外的な扱いであった高市候補だが、直前一週間ともなるとさすがにその勢いをメディアも伏せることが出来なくなり、事実、最初の投票では石破候補を押さえて第一位となったからだ。この時が円安のピークとなる。背景には高市候補が次期首相になれば、日銀も利上げをし辛くなるだろうという見立てがあった。長期金利に関しても、YCCを使った低金利維持を志向すると読んでいたのだと思われる。だからこそ、146円台までの急激な円安となった。だが、結果は石破候補の決選投票での勝利、従って、日銀の利上げ等を容認してきた岸田内閣の経済・金融政策が継承されるとなり、その期待値が剥落してポジションの巻き戻しが起きたという事だろう。

ドル高トレンドの中の短期的な円高

さて、ここからは私の持論になるが、この足許の為替の動きは「ドル高トレンドの中の短期的な円高」に過ぎないと思っている。従って、週明けの日経平均は円高急伸(146円台から142円台)や、シカゴ日経平均先物の急落により、かなり厳しい状態になると考えるが、早晩その状況は一変するだろうと考えている。基本的には、余程財務省の緊縮財政思想を石破内閣が強く信奉しない限り、この日本の景気実態からして日銀は短絡的に利上げには走れないと考えるからだ。

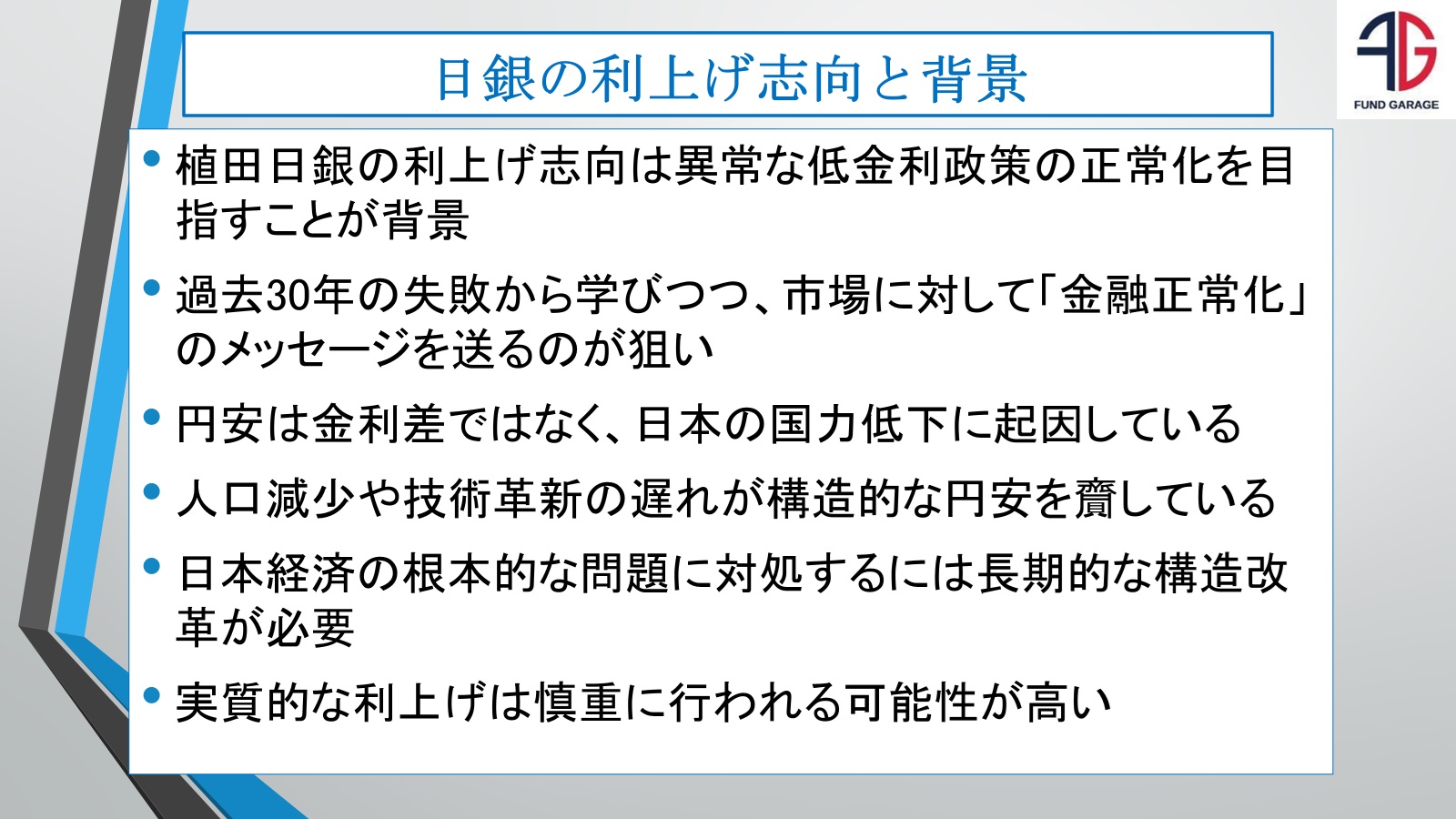

そのヒントは、前回の日銀金融政策決定会合後の記者会見にあったと思っている。実は私なりに納得出来る「なぜ今、日銀は利上げ志向という立場を見せているのか」という背景を再度整理してみたのだが、結論としては「利上げ志向というのは単なるブラフである可能性を排除出来ず、実質的な利上げは慎重に行われる可能性が高い」というのが私の結論だ。その整理をスライドにして見たので、以下にご紹介する。

過去30年の日銀の金融政策を見ると、利上げのタイミングが経済の停滞を引き起こしてきたのは事実だ。速水総裁時代の拙速な利上げや、白川総裁時代の金融政策は、結果的にデフレを加速させ、日本経済を低迷させる原因の一部となった。植田総裁自身、速水総裁の時代に利上げに反対した経験があることからも、慎重なスタンスを取るべき立場にいると考えられる。だが、それでも利上げが示唆されるのは「異常な低金利政策がいつまでも続けられるわけではなく、ある程度の正常化を図るべき」との圧力が、ホワイトハウスならぬ首相官邸辺りなどからあるからだろう。だからこそ、「金融の正常化」というメッセージが重要で、実際の利上げはまだ先送りされる可能性が高いと考えると、今の日銀のスタンスとかなり整合性が取れる理解が可能となる。円安は金利差によるものではなく、国力の違いによるものという理解の下で、日本の経済成長力が低下し、人口減少や技術革新の遅れが国際競争力に影響を与えているため、円安は構造的な問題に起因していると考えることが、本来、最も説得力があるからだ。だから円高になると、株が売られる。このような状況で利上げを行うことは、寧ろ、逆効果となり得る可能性が高く、現在は内需の拡大や構造改革が必要とされる時期と考えるのが、まともな経済学者の知見と思われるからだ。ならば植田日銀が利上げを志向しているように見える理由は、異常な金融緩和政策の正常化を図るというメッセージの側面が強いと考えられ、現時点で実際の利上げを行うことは経済に負担をかける可能性が高く、今後の政策展開としてはブラフに近い形で、実際の利上げは慎重に進められると見るのが妥当だろうということだ。だからこそ、実質的には影響が殆どない0.25%の水準に利上げしたまでで、今回9月の金融政策決定会合での利上げは止めたのではないかと考える。そして、だからこそ、次の利上げについては、なんだかんだ、のらりくらりと質問もかわしたのかなとも。そして新しい首相官邸(含む財務省)と折り合いをつけていくのが妥当だと考えるが、円高はポピュリズムが望んだ方向だとしても、株価が急落することは新総裁デビューの歓迎式典としては、更に言えば「解散総選挙」を目論む与党議員たちの胸の内を考えれば、首相官邸サイドにも何らかの判断材料がもたらされるだろうということだ。逆に、野党側には打ってつけの攻撃材料となってしまった。

基本はドル高と考えるもう一つの理由

ドル円相場を金利差だけに求める論陣は相変わらず多いのだが、「ドルが買われている」からこその「円安トレンド」だと考えているのご承知の通り。為替の大きな変動要因は「需給」だが、正当な貿易で発生する実需のそれは日本の貿易赤字拡大が示すように、基調は「円売り・ドル買い」だ。そして更に言えば、米国への投資による所得収支の変動、さらにクラウドやサブスクリプションのようなデジタルサービスの利用拡大による外貨需要の増加が、円安を招いている。政府が旗を振る「貯蓄から投資へ」という流れの中で始まった「新NISA」や「つみたてNISA」で好まれる投資対象が国際分散投資や米国株であって、日本企業の株式では無いことが、ある意味では何よりの証拠だと思われる。日本の将来を担う「資産形成世代」が自らの将来の為に長期亘って投資をしようという対象が、日本企業ではなく、米国企業だということに、一番の本質的な理由を見るように思う。

また、近時は日本国内の労働資源の配分にも問題があり、要は農林水産業といった第一次産業従事者が継続的な減少傾向であることはご承知の通りだ。それを反映して、日本の食糧自給率は非常に低く、現在のカロリーベースでの自給率は40%前後でしかない。これは、国民が消費する食料の大半が海外からの輸入に頼っていることを示している。そしてあまり喧伝はされていないことだが、日本の労働生産性は先進国の中でも低く、特に製造業やサービス業で顕著なのだ。OECDが公表している「1時間あたりの労働生産性」によると、日本は他の先進国と比べて生産性が低いとされる。例えば2022年のデータでは、OECD加盟国の中で、日本の1時間あたりの労働生産性は25位前後に位置しており、これは米国やドイツ、フランス、イギリスなどの主要先進国を大きく下回っている。つまり日本は、労働時間は長いかも知れないが、時間あたりに生み出される付加価値が少ないということだ。にもかかわらず、人口減少と少子高齢化が急速に進んでおり、当然、労働力人口が減少している。これが更なる生産力の低下や国内産業の縮小に繋がり、国内で生産出来る製品やサービスの量が減少、国内で必要なものを輸入に頼るという状況が増え、貿易赤字を拡大させている。つまり需給要因で見ても、円売りの外貨調達ニーズは増加することはあっても、低下することは無いということだ。

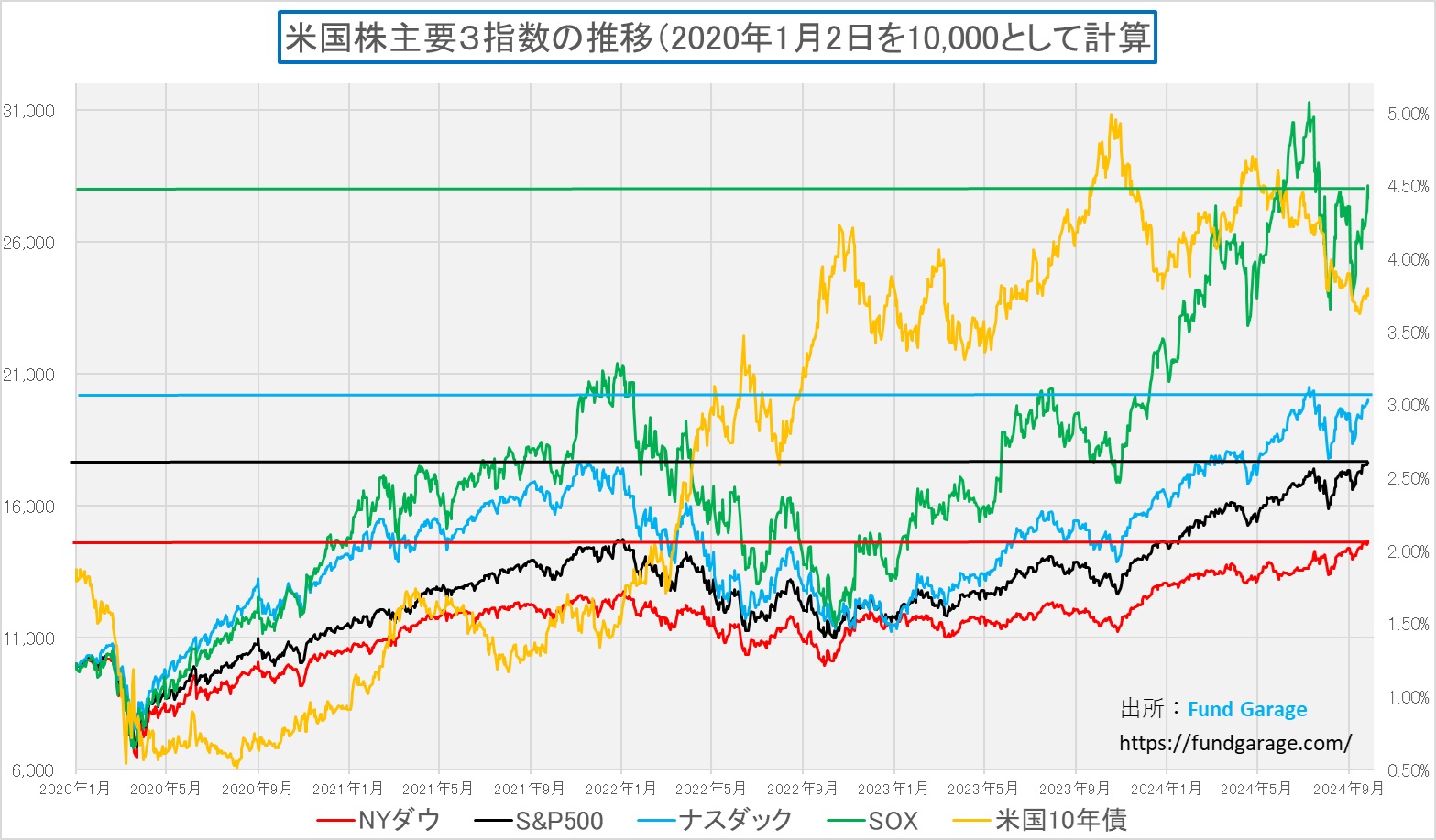

下のチャートを見て頂きたいのだが、これは新型コロナウイルスの感染拡大が始まる前の2020年1月2日を起点としたアメリカの主要株価指数(フィラデルフィア半導体指数ことSOX指数を含む)と米国債10年債の利回りを示したものだが、長期金利がほぼ一貫して上昇する中で、株価の上昇トレンドは続いてきたが、特に加速した時期は、2022年の終わりからだ。取分けその流れをリードしたのがSOX指数だが、そのメインは言うまでもなくエヌビディア(NVDA)だ。一番パフォーマンスが悪いのがNYダウ、何故なら景気敏感セクターの物や、金融関連銘柄が含まれるからだ。そしてそのリード役だったSOX指数が、ここ暫くはもたついていることも、為替動向などを読む上では、重要なポイントなるであろう。要は「第四次産業革命」であるAIのこの先の流れをどう読むかだ。何れにしても、米国企業、取分けAIに絡んだハイテク産業が強いことが、ドル需要を生み続けていると捉えると、全てのチャートの流れを容易に理解することが出来る。ならば、日本にそれらに匹敵する投資対象があるかと言えば、「代理店」の類いはあるかも知れないが、何もない。事実、難しく考えるまでもなく、身の回りに純日本製のITガジェットは、私の場合は皆無だという事が何よりの証左でもある。

米国長期金利は上昇傾向、すなわち円安圧力

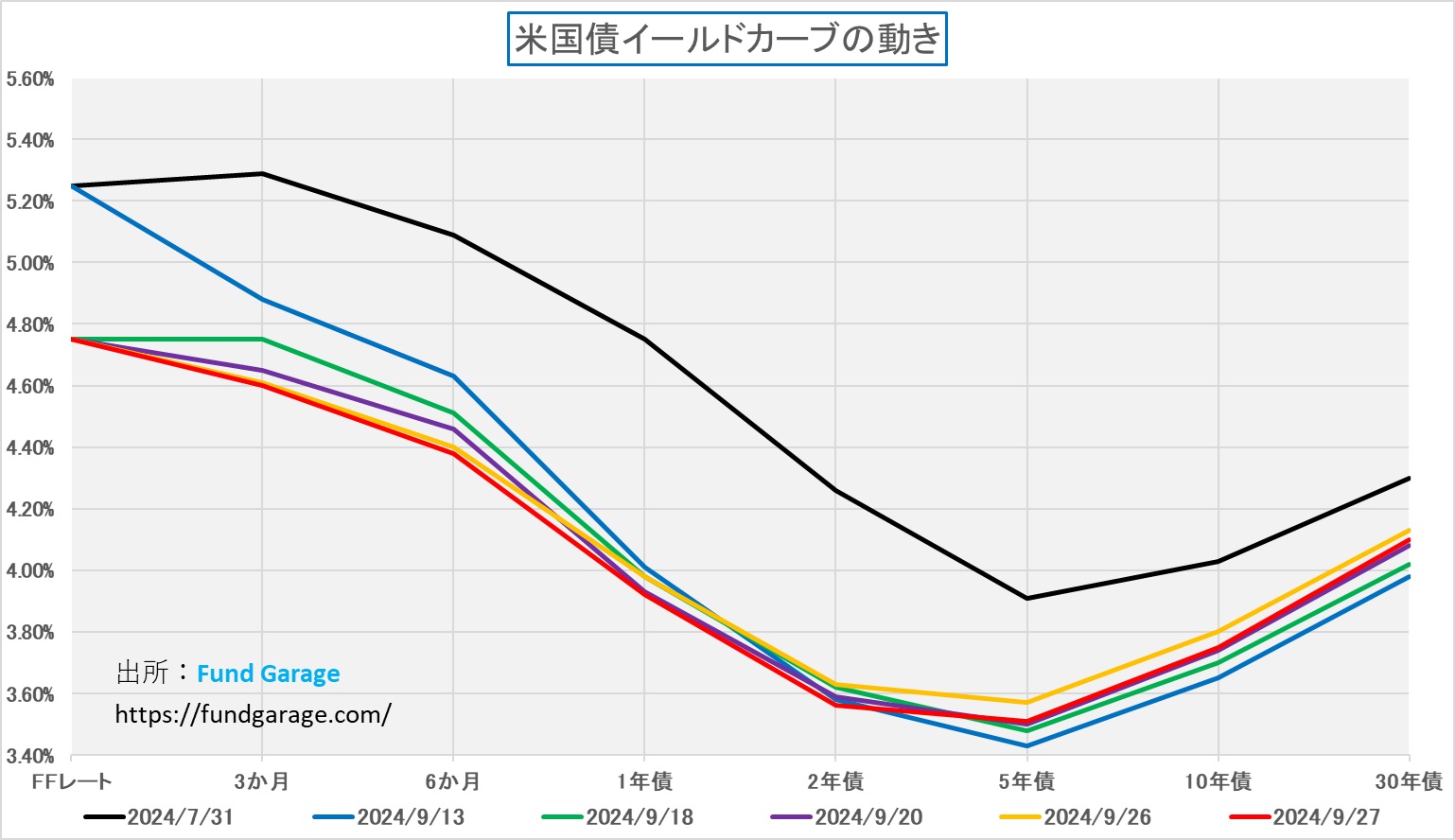

まだそれほど大きくは水準が変わっていないので、少なくとも日本市場ではあまり議論されていないが、米国債のイールドカーブは間違いなく「良い方向」に向かって動き始めている。前回も2年債と10年債の利回りの関係が「順イールド」になっているとご紹介したが、先週は16bpから22bpのレンジで10年債の利回りの方が常に2年債利回りよりも高くなっている。「たったそれだけか」と言うなかれ。久しく、たったこれっポッチでさえ、順イールドにはならず、常に逆イールドだったのだから。またFOMC直前の9月13日、すなわち「米国景気の減速感が強くて、FRBはFOMCで緊急的に0.50%の利下げを行い、年内更に利下げして1%は引き下げる」というような悲観的な見通しが強かったのも事実で、実際この日が直近の最低金利となっている。ただ先週お届けしたように、FRBパウエル議長のファインプレーで、0.50%の利下げをしながらも、それを悲観論へとは導かず、寧ろ「なんだ、そうだったのか」と市場を安心させ、金利を反転させた。キーワードは「米国景気は強い」だった。何度も繰り返して恐縮だが、いつまでも逆イールドであることは有り得ない。どこかで順イールドに変化しないとならないのだが、短期金利のより大きな低下を望むよりも、5年債や10年債の利回りが5%近いところになることと、FFレートが4%前後に収斂することで、順イールドを果たすと見る方が合理的では無いだろうか。

下のチャートは、7月FOMC、9月FOMCの直前の週末、9月FOMC、その週末、そして26日と27日だ。ご覧頂ける通り、7月のFOMCの時の水準まで戻れば、順イールドになるのはそう遠くない。アメリカ景気は強いというのだから、そうなっても不合理ではない。そうなれば、日米金利差拡大から、再び円安にもなるだろう。

右肩上がりのビジネス・トレンド

マイクロンテクノロジー(MU)の決算

先週現地25日の取引時間終了後に発表されたマイクロンテクノロジー(MU)の決算内容は、充分に市場を歓喜させ興奮させるのに十分な内容だった。取分け、HBMの需要が絶好調であるということは、データセンター向けGPU(エヌビディアのH100やH200、或いは、その先のBlackwellなど)が取りも直さず絶好調だという事だ。

- Q4 Non-GAAP EPS of $1.18 beats by $0.07.

- Revenue of $7.75B (+93.3% Y/Y) beats by $100M.

第4四半期の売上高は予想の上限を上回り、利益率および1株当たり利益も予測を上回った。特に、NANDおよびストレージ事業で記録的な売上高を達成し、データセンターおよび自動車市場でも高い売上を記録した。マイクロンは、2025会計年度に向けて、DRAMの最先端技術(1-beta DRAM)や232層のNAND技術(G8 NAND)をはじめとする製品の競争力強化に注力している。また、AIの成長によるデータセンター需要の拡大がマイクロンの成長を後押ししており、特にHBM(高帯域幅メモリ)でのシェア拡大を目指しているという。HBM市場の総規模を2023年の40億ドルから2025年には250億ドルを超えると見込んでおり、マイクロンはHBMの収益で2025会計年度に数十億ドルを達成する予定とした。更にAI対応PCの普及や自動車向けメモリの需要も引き続き成長すると予測している。これらの市場に向けた製品ポートフォリオの強化を進め、同社は今後の成長に自信を持っている。2025年度は大幅な収益改善と利益拡大が見込まれるとした。

これに対して、まずUBSのティモシー・アルクーリ氏がHBMの収益について質問し、会社側は2024会計年度において数億ドルの収益を達成したとし、2025年度には数十億ドル規模の収益を期待していると回答があった。次に、カンター・フィッツジェラルドのC.J.ミューズ氏が、2025年度の予想利益率の改善要因について質問した。これに対し、マーク・マーフィーCFOは、供給需要の健全な環境と高付加価値製品の採用拡大が主な要因であると説明した。特に、HBMの高収益性が会社全体の利益率向上に寄与していると述べた。さらに、TDカウエンのクリシュ・サンカー氏が、HBMの進化速度とそれに伴う製造効率の影響について質問した。サンジェイ・メロートラCEOは、マイクロンのHBM技術は他社製品と比較して高いパフォーマンスと効率性を持っており、顧客との密接な協力関係がHBM市場での成功を支えていると説明した。最後に、モルガン・スタンレーのジョセフ・ムーア氏が、HBM市場でのシェア拡大の見通しについて質問した。メロートラ氏は、マイクロンのHBM製品が性能と消費電力の面で他社を上回っているため、市場でのプレミアムポジションを維持できると自信を示した。つまり、マイクロンの成長戦略とその強みがあらためて確認され、取分け、AIおよびデータセンター市場におけるリーダーシップが強調された形の決算発表電話会議となった。

いつもの通り、最下段にPER表を掲載しておいたが、マイクロンテクノロジーの予想PERが余りにもドラマティックに低下している。間違いはないと思うが、米国のアナリストの予想データが間違っていれば、集計後の数値が間違うこともある。因みに、9月20日時点ではP/E Non-GAAP(FWD)は72.67倍だ。ただ赤字の四半期からの立ち直りである以上、増益基調で4四半期が黒字ならば、あながち有り得ない数値でもない。

マイクロンテクノロジーの決算からの5つのインプリケーション

マイクロンテクノロジーの決算説明および質疑応答から読み取れるテクノロジー業界における重要な5つインプリケーションを整理してみた。結論としては、注目している右肩上がりのビジネス・トレンドは、力強く右肩上がりを続けているということだ。

1. HBM(高帯域幅メモリ)の成長と普及

マイクロンはHBMに対する強い需要を見込んでおり、2025年には市場規模が250億ドルを超えると予測していることから、HBMがメモリ業界における重要なテクノロジーであることが確認できる。特にAIサーバーや高性能コンピューティング用途での利用が拡大しており、HBMがデータセンターやAI処理の基盤技術として不可欠であることがわかる。これにより、今後の技術開発の焦点は、HBMの性能と効率性をさらに高め、量産におけるコスト効率を追求する方向に向かうと考えられる。

2. AIデータセンターの需要拡大

マイクロンはデータセンター向けのメモリおよびストレージソリューションが急成長しており、AIサーバー向けの高容量DRAMやLPDDRメモリの需要が著しく増加していると述べている。AIモデルの拡大やマルチモダリティの普及に伴い、データセンターのメモリ需要が高まり、これはクラウドからエッジまでのAI処理を支えるために必要なインフラの進化を示唆している。これにより、テクノロジー企業はAI対応のインフラ投資を強化する必要があり、データセンター業界の急速な進化が見込まれる。

3. PCおよびスマートフォン市場におけるAI対応機能の増加

マイクロンは、AI対応PCやスマートフォンの普及が今後加速すると予想している。特にAI対応PCではメモリ容量が急速に増加しており、16GB以上のDRAMが標準となりつつある。このトレンドは、今後の消費者向けデバイスにおいてもAI機能が重要な競争要素となることを示している。PCおよびスマートフォンの市場では、AI処理能力の強化がデバイスの差別化要因となり、これによりメモリおよびストレージ市場もさらに拡大すると考えられる。

4. NANDメモリ市場の供給・需要バランスの変化

NANDメモリ市場においては、供給能力が減少している一方で、AIやデータセンター需要が高まっていることから、健全な供給・需要バランスが保たれている。特に、業界全体で技術移行が緩やかになり、キャパシティへの投資が減少しているため、メモリ価格の上昇や供給の抑制が続く可能性がある。この変化は、NAND市場が成熟期に入りつつあることを示し、今後の技術革新が緩やかになる一方で、長期的な収益性が確保されることを示唆している。

5. 自動車市場におけるメモリ需要の持続的な成長

マイクロンは自動車向けメモリの売上が2024年に記録的な水準に達し、今後もインフォテインメントシステムやADAS(先進運転支援システム)での需要が増加すると予測している。特に、AI技術の進展により、自動車内のメモリやストレージの重要性が増している。自動車市場におけるこの成長は、EV(電気自動車)やハイブリッド車の普及とともに、車載用メモリ技術の進化を加速させることが期待され、メモリ業界にとって重要な新興分野となるであろう。

これらのインプリケーションは、メモリ業界および関連するテクノロジーセクターにおいて、今後の成長分野や市場動向に大きな影響を与える可能性がある。

全部DRAMだが、これも細分化してきた

昔はDRAMと言えば一種類だったのだが、現在のDRAMは用途やデバイスによって異なり、以下の3種類が重要な役割を果たしている。これらは、各分野での主要なDRAM技術と言えるが、すべてがメインストリームというわけではなく、各分野において主流となっているものもあれば、特定のニッチ分野で使用されているものもある点は注意が必要だ。

1. DDR5 (High-capacity D5)

- 用途: サーバー、デスクトップPC、ワークステーションなどの高性能コンピューティング用途。

- デスクトップPC、サーバー、ワークステーション向けの最新メモリ規格で、DDR4に次ぐメインストリームのメモリ技術。特にデータセンターでは、大容量かつ高速なDDR5が求められている。

2. LPDDR5 (Low Power DDR5)

- 用途: モバイルデバイス(スマートフォン、タブレット、ノートPC)、エッジコンピューティング、自動車(ADAS)、IoTデバイスなど。

- モバイルデバイスやノートPC向けの省電力メモリの分野で現在のメインストリーム。特にスマートフォンやタブレットのハイエンドモデルでは、LPDDR5が標準的に採用されており、これがモバイル機器向けのメモリ市場の主流となっている。

3. HBM (High Bandwidth Memory)

- 用途: 高性能コンピューティング(HPC)、AI、データセンター、GPU、アクセラレータなど。

- HBMは、特定の用途、特にAIや高性能コンピューティングにおいて重要な役割を果たしているが、一般的なデスクトップやラップトップPC向けのメインストリームメモリではない。HBMは、GPUやAIアクセラレータに最適化された高度な技術で、非常に高い帯域幅と低レイテンシが求められる特定の分野で主流となっている。

今年も注目Meta Connect 2024

恐らく、興味が無い方には全く不向きなイベントだろうと思われるが、今年も昨年同様「Meta Connect」が開催された。昨年はMeta(META)のカリフォルニア州メンローパークにある本社にタイミングよく訪問することが出来たが、今年は残念ながら日本からWebで参加することとした。なぜ、相変わらず、こうしたものを重要視するかと言えば、実際に「見れる」からだ。そして今年もザッカーバーグCEOが次のような重要な発表を行った。

- Meta Quest 3Sの発表

新しい「Meta Quest 3S」が発表された。価格は299.99ドルと、以前のモデルに比べて低価格で提供される予定である。これは中低価格帯の消費者向けに開発されたモデルであり、10月15日から発売される予定だ。ストレージ容量が異なるモデルも用意され、より高機能なバージョンは399.99ドルで提供されるであろう。 - Meta AIの機能強化

Meta AIに関しても新たな機能が発表された。特に注目されるのは、著名人の声を利用したAIアシスタントであり、ジョン・シナなどの有名人の声を使用してリアルな会話を楽しむことができる。また、InstagramやFacebookのReelsで自動翻訳や吹き替えが可能になる新しいAIツールも導入された。 - Llama 3.2の発表

Metaは、Llama 3.2という最新のAIモデルを発表した。これは、MetaのAIアシスタントやその他のAI機能を支える基盤となるもので、開発者向けにも提供され、独自のAIツールを構築できるようになる。このAIモデルを通じて、Meta AIはさらに広範なユーザー層にリーチし、業界で最も使用されるAIアシスタントになることが目指されている。 - Ray-Banスマートメガネの新機能

Ray-Banとのコラボレーションで開発されたスマートメガネには、Spotifyなどのアプリを音声コントロールで操作する新機能が追加された。さらに、メガネを通じて見た情報を記憶する機能や、リアルタイムで言語翻訳を行う機能も提供される予定である。 - Orion ARメガネの発表

MetaはAR技術の進展を象徴する「Orion」メガネのプロトタイプを公開した。このメガネは軽量なマグネシウムフレームやシリコンカーバイドレンズを採用しており、ユーザーに没入感のあるAR体験を提供することを目指している。しかし、一般向けに発売されるまでには数年かかると見込まれている。

下に表示したのが、そのMeta Connect 2024のスクショ。左から順番にMeta Quest 3S、Meta AI機能の強化、Llama 3.2、Ray-Banスマートメガネ、Orion ARメガネのこと。

あの人も登場したOrion AR メガネの紹介

「Orion ARメガネ」の発表では、ザッカーバーグCEOが、このメガネを初のフルホログラフィックAIを搭載した製品と紹介している。このメガネは、従来のARデバイスとは異なり、完全にホログラフィックなディスプレイ技術を実現し、物理世界とデジタルコンテンツをシームレスに融合することが可能となる。

Orionメガネには、7つのカメラとMicro LEDプロジェクターが搭載され、ウェーブガイドを通じてシリコンカーバイドレンズにコンテンツを投影する仕組みが採用されている。この技術により、メガネは重さ約100グラムと非常に軽量でありながら、非常に広い視野角を提供し、ARによる没入感を高めている。さらに、完全ワイヤレス化が実現されており、外部のワイヤレスコンピュートパックを使用して駆動する点も特徴である。

また、手首に装着するデバイスを通じたジェスチャー操作や、手と目の追跡機能を使った操作も可能であり、AR体験の操作性が大幅に向上している。この製品は、今後Metaの従業員や選ばれた外部ユーザー向けに開発が進められ、消費者向けに提供されるまでにはさらに改良が加えられる予定である。その選ばれた外部ユーザーの1人は、恐らくこの人だ。このレポートの読者ならば、知らない人は居ないだろう。

日本市場は急落から始まるだろうが慌てる必要はない

週明け月曜日の日本株市場を見ることはお薦めしない。決して気分の良い展開にはならないことは明らかだからだ。シカゴ日経平均先物が△6%以上下落している以上、またぞろ「メルトダウン」という話になるのかも知れないからだ。ただ、8月の時と大きく違うのは、今回は土壇場で市場が夢を見た分が剥落するだけであって、本質的にはOn goingの不景気が続くだけだからだ。その意味では、野党第一党の代表も野田元首相となることから、あまり予断を持って見るよりも、暫くは様子見でも良いだろう。為替も短期的には円高に振っているが、ファンダメンタルズを考えると、どう考えても「日本の通貨」が買われる理由は見つからないからだ。大谷選手の活躍だけでは日本全体の価値を上げること難しい。

今見えている材料だけから考えると、どちらかと言えば、10月以降の政治環境は消費税増税・法人税引上げなどを含めて、株式市場にフォローの風は吹き難そうだ。また「岸田総裁が一生懸命努力してきたデフレからの脱却を確実なものにしなければならない」と言いつつ、「物価高対策をしっかり」という二律相反することを実現するのは難しかろう。そもそもデフレと物価高が共存するかのロジックが胡散臭い(本来、有り得ない(笑))。企業が賃上げすれば、それは必ずコストアップ分として価格に跳ね返る。賃上げは遅行するからと石破新総裁は言うが、その間は単に「苦しい」だけでしかないのだ。そして日銀は表向きは間違いなく「利上げする」方針でいる。

ただそれら悲観的なシナリオが実現していくならば、自ずと日本の通貨は売られる(円安)であろうし、まやかしのAI半導体関連銘柄は売られるので日経平均は上昇し難いが、円安が企業収益に寄与するところは沢山ある。日本株投資はファンダメンタルの本質を見抜くことだ。巷間囁かれる「噂話」や「○○だろう」という欲目で捉えるのではなく、リアルに技術力があり、需要があり、そして日本経済に依存するウェイトも低いタイプのビジネスモデルを持っている会社だ。ベテラン投資家ならば中小型株から何かを探すことも出来るだろうが、長期投資を志向するなら、そうした優良銘柄の突っ込みを狙う程度が正解だと思う。

10月からは日本政府も新しくなり、そして11月には米大統領選挙がある。米国の債務上限問題は2025年1月1日まで債務上限が凍結されただけであり、その期日までに何らかの打開策が出てこないと米国債のデフォルトや政府閉鎖のリスクが再浮上する。僅か3カ月しかないが、仮に大統領選挙でトランプ元大統領が僅差で敗退した場合、前回のような国会議事堂を占拠するような騒動にはならないまでも、大統領就任式までの間に穏やかに債務上限問題を議論出来るのかは、甚だ疑問だ。恐らくハリス副大統領は敗退しても騒動は起こさないが、議会の捻じれまで解消される保証はない。

徐々に日本に「第四次産業革命」とも言われるAI関連で期待出来る企業は少ないことが分かり始めている以上、徐々にSOX指数の上昇が日本株の上昇へと波及はしなくなるだろう。つまりデカップリングだ。正直、海外投資家から見て「Japan is nothing!」と見做される可能性を排除しない。

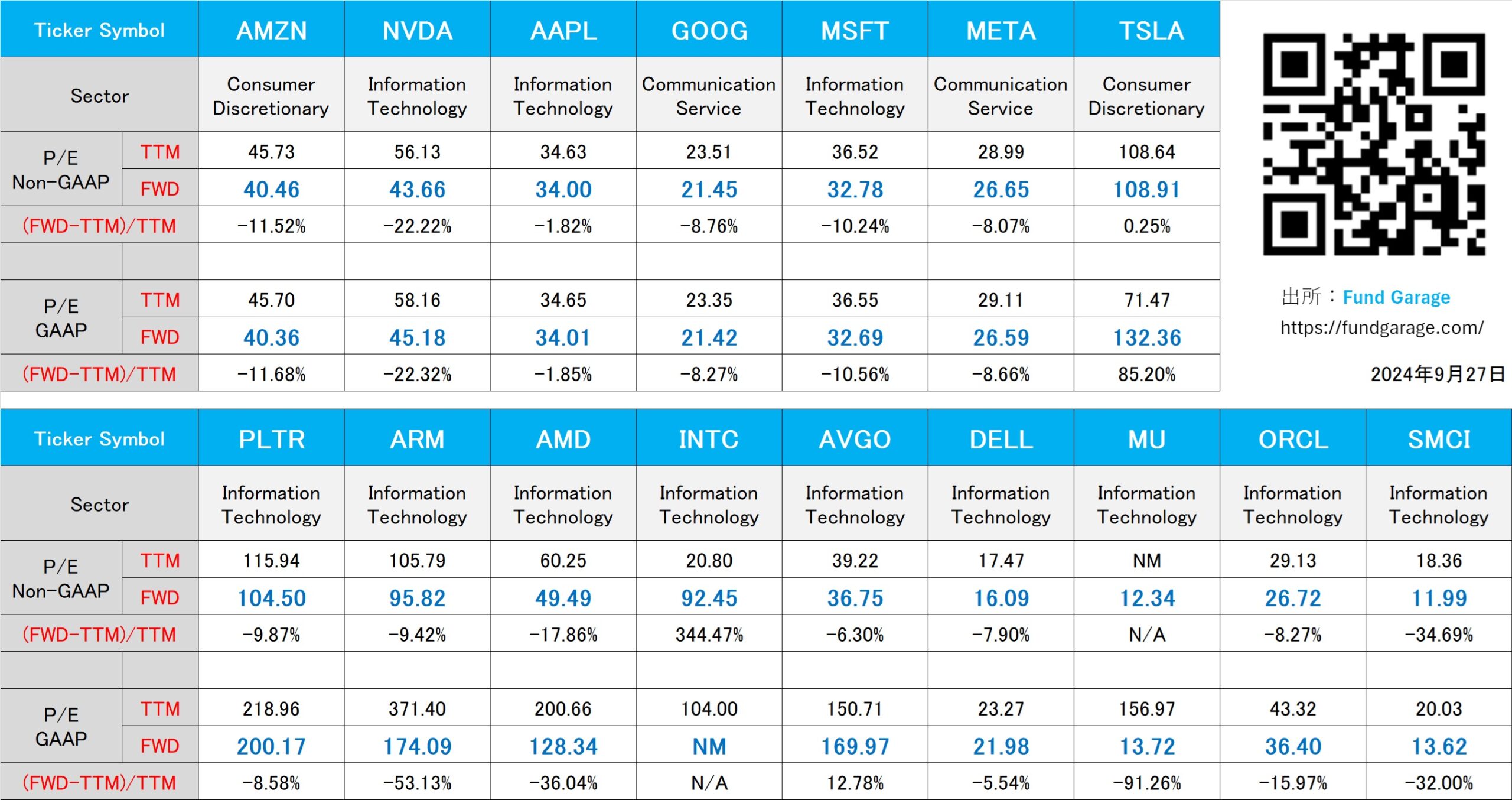

下記の表はいつもの米国株のPER(9月27日付)。だらしない日本株と異なり、値上がりした分、PERも上昇しているが、割高感は感じられない。