日米のファンダメンタルズは極端に異なる

日本株投資は要警戒水準と見る

最初にお断りしておくが、これはあくまでもFund Garageとしての見立てであり、言い換えれば、あくまでも個人的な主観である。そして何を推奨するものではなく、ファンドマネージャーの投資リサーチの仕方、投資判断の仕方、メンタルの処し方など、機関投資家のファンドマネージャー、言い換えれば「訓練された職業投資家の専担者」の考え方や、ものの見方などを知って頂き、それをベンチマークとして、考え方に与するも良し、否定するも良しであって、決してこの内容を押し付けるものでも、ましてその通りにすることを「推奨」するものではないということが、プレミアム・レポートの当初からのポリシーだが、あらためてお断りしておく。ただ既に40年近く、市場業務一筋にマーケットを見てきたので、また金融商品と呼ばれるものに「内部者」として関わってきたので、その表と裏、悪く言えば「金融マンの満面の笑顔の裏にあるもの」をきっちり理解しているので、恐らく、一般的な個人投資家の方に比べれば、格段にパフォーマンスは良いであろうし、それは安定しているだろうと思う。ただ、ゴルフのトッププロだって、OBを出して、ダブルボギー、トリプルボギーといった大叩きをしてしまうことが稀にあるように、或いは、時にはスランプに陥ることがあるということは覚えておいて欲しい。ファンドマネージャーだって、利食いばかりではなく、損切りをすることがあるのが、その何よりの証拠だ。

前振りが長くなってしまったが、この日本の現状で、先週末の日経平均株価が39,605円と、再び4万円台に到達しようとしていることが正直どうしても納得出来ていないというよりも、今にも大崩れする可能性を強く感じていることをお伝えしておきたかったからだ。ただ、当然それは間違った見立てであることもあるし、このまま7月11日の史上最高値42,224.02円をつけに行くようにヘッジファンドなどが市場マニピュレーション(市場操作)を仕掛けてくるかも知れない。実際、この日経平均株価というものは、ある程度の資金量があれば、意図的に操作をすることが意図も容易い株価指数でもあるからだ。まずは先週の日米株式市場の騰落率を確認しておこう。下記の表に目を通して欲しい。

なぜ、日経平均株価は前週末対比で+2.51%も上昇したのだろう。この数値は東証プライム市場の全体の動きを表すとされるTOPIXの何と5倍以上の上昇率ということになる。そして米国の主要株価指数の2倍以上の値上がり率でもある。ただフィラデルフィア半導体指数こと同期間に+2.48%の上昇率を示しているので、「それに倣った」と言えるのかも知れないが、日本の半導体産業自体は、株価の動きとは別に、その実態は世界的に見れば残念ながら何の取り柄ない。「立派な家を建てる時に使うカンナの砥石」や屋根裏の特殊な防水用のシーリング材に相当するような位置づけのものを、半導体周りでは独占的に作っているとも言われているが、無くてはならないものかも知れないが、言ってしまえば「他人の褌で相撲を取る」ようなでしかないからだ。AI革命は「第四次産業革命」と言われているが、その中心となるアクセラレーター半導体のメーカー(エヌビディアやAMD)でも勿論無ければ、世界を支配するクラウドサービスのAWS(アマゾンドットコム)でも、Azure(マイクロソフト)でも、或いはGCS(アルファベット)でも、インスタグラム(META)やYouTube(アルファベット)に類似するものない。そもそも生成AIに必須な大規模言語モデルで世界を代表するトップスリーは、1. GPTシリーズ(OpenAI)、2. PaLMシリーズ(Google DeepMind)、3. LLaMAシリーズ(Meta)だ。

一方のスマートフォン、所謂「ガラ携」の頃は、NECもPanasonicも富士通も日本国内では頑張っていたが、現時点、スマートフォンの時代になって、日本メーカーはTOP5にも出てこない。因みに2024年の第2四半期におけるスマートフォン市場の世界シェアは、1. サムスン (Samsung): 18.4%、2. アップル (Apple): 15.6%、3. シャオミ (Xiaomi): 14.5% 4. ヴィーヴォ (vivo): 8.8%、5. オッポ (OPPO): 8.8%と言った具合。ならば、最後に半導体のウェハープロセスを単独で賄えれるかと言えば、以前はNICONやCanonも露光装置で一定の頑張りを見せていたが、今では蘭ASMLのEUV露光装置が無ければ、付加価値の高い最先端品の製造が不可能であり、それを上手に使いこなしているのは台湾のTSMCでしかない。日本は今現時点で国費を投じて、半導体製造工場を作ろうとはしているが、まだまだかなり当分時間が掛かりそうだ。つまり、直接的にAI絡みの第四次産業革命に関わって、その発展と共に企業収益を爆発的に伸ばせる企業は日本には無いという事だ。

だとすれば、フィラデルフィア半導体指数ことSOX指数の騰落率に日経平均が擦り寄る、それもNYダウやS&P500、或いはNASDAQの2倍以上も駆け上がるというのは、不思議を超えて、不安でしかない。いい加減な情報に翻弄されてはいけない。少なくとも、AI関連や半導体関連、或いはアクセラレーテッド・コンピューティング関連という括りならば、日本株にまともには投資対象は無いのだから。

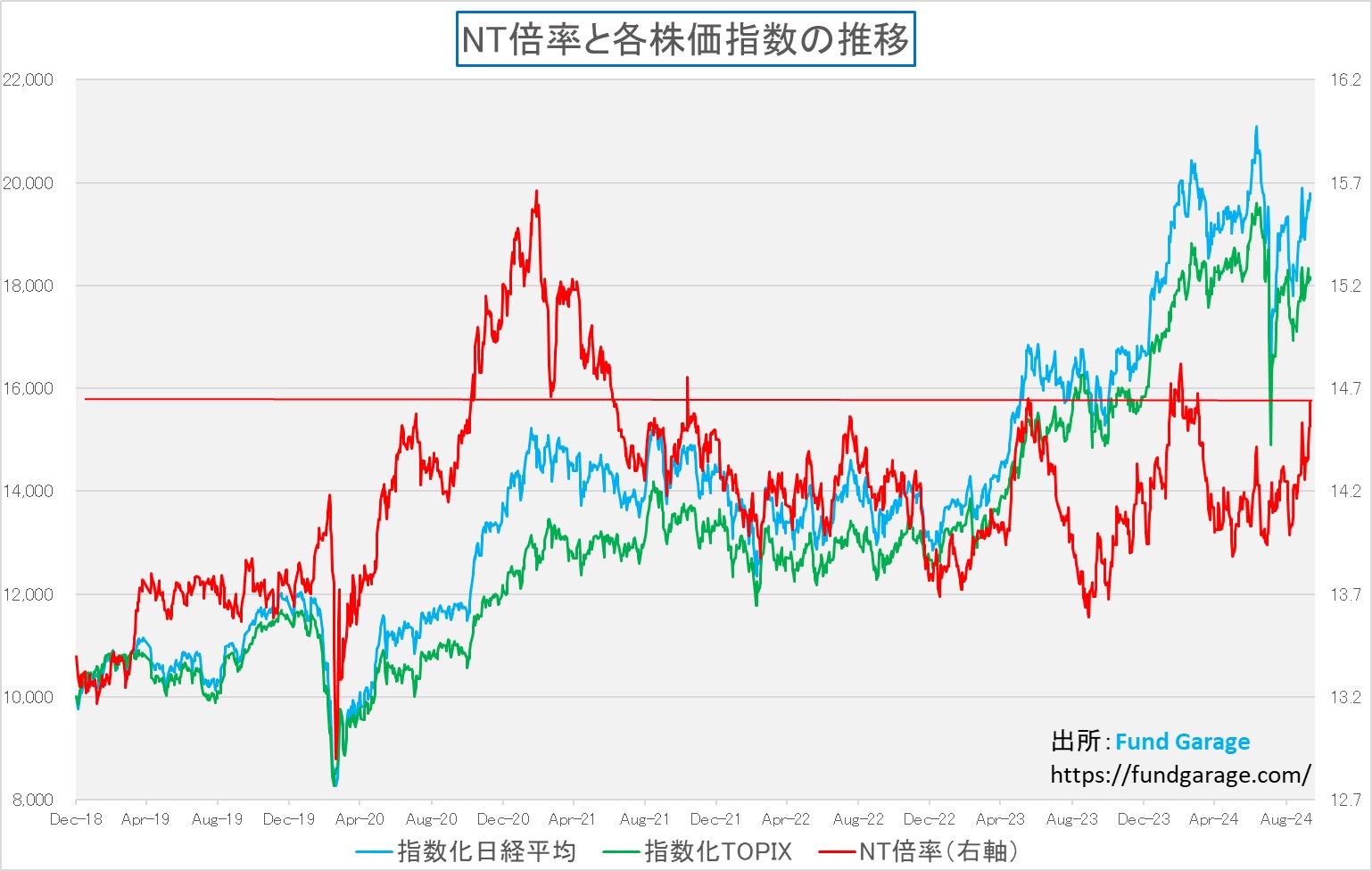

引続きNT倍率は上昇、PERも上昇

前回ご案内した時も、既にNT倍率は上昇し、PERも高いとお伝えしたが、その状況は更に悪化した。まずはNT倍率だが先週末のそれは14.62倍だったので、明らかに日経平均の方だけが駆け上がっているのが、お分かり頂けるだろう。これを見て、日経平均株価が年末に向かって、更なる上値をトライに行くなどとは努々考えられないのは私だけだろうか?

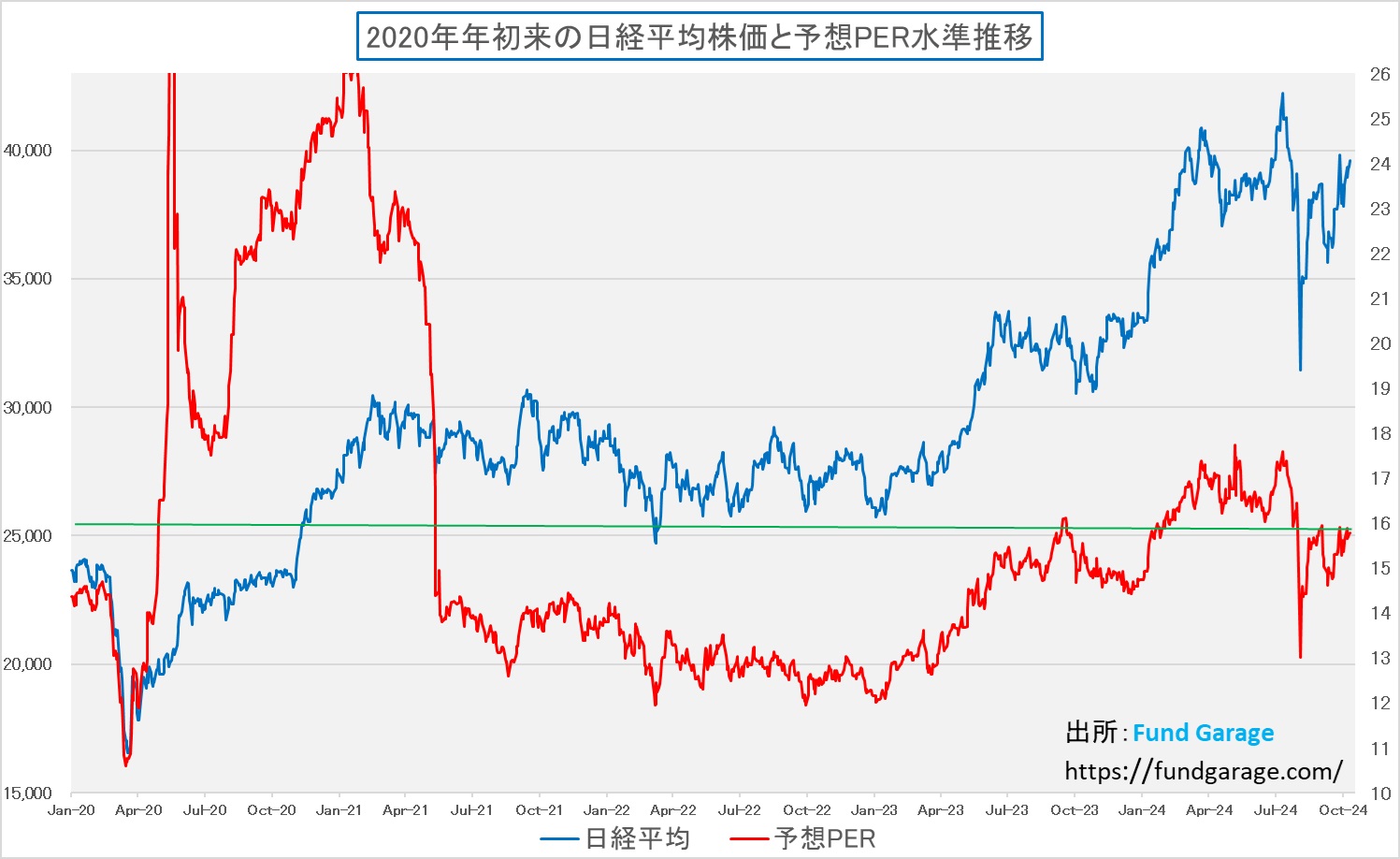

そしてPERの推移の方を見てみると、これもやはり先週末よりも更に上昇して週末終値は15.77倍。円高によって、一時期は今期の予想為替145円をも下回る水準が続いたことで、FY2024の通期業績予想は下方修正される可能性が高いが、そうなれば、PERは更に上昇し、株価の割高感が際立つだろう。とは言え、トヨタ自動車(7203)のPERは既に7.73倍にまで低下しており、東証が目を光らせているPBRに関しては既にピッタリ1倍の水準だ。日本の完成車メーカー、取分けトヨタ自動車については、メディアが総攻撃(半ば印象操作とも言えるほど)で「トヨタはBEV(電気自動車)で出遅れている」と批判していたことに加え、去る2024年7月31日には型式指定申請における不正行為が新たに7車種で認められ、国土交通省から是正命令を受けるなど、国ぐるみでバッシングが続いたこともあり、加えて、中国のBEV向けの国策支援が席巻したことから業種としても沈んで低PER銘柄群となっている。(※この点に関しては、相当株式市場には誤解があると考えている)。何れにしても、「日経平均株価」というのは、現時点では30,000円前後、良くて32,000円前後までがフェアバリューだ。

株や安く買って、高く売るのが鉄則

投資家ならば誰もが「株は安く買いたい」と考えると思うが、その「安い」という定義、読者諸兄諸姉はどう捉えられているであろう?今まで、多くの機関投資家や個人投資家と話してきた経験を踏まえて言えば、正直、株式担当のファンドマネージャー以外からまともな答えを頂戴したことがない。機関投資家の中にも、実際にポートフォリオ(ファンド)をマネージメントする投資判断の実務をしている人と、実務とは距離がある仕事の人(役員を含む)がいるが、投資判断の実務をしている人、或いは実務経験者以外は概ね皆一緒だと感じている。

たとえば、ごく短期間に株価が2倍になった銘柄があったとしよう。ただ同じ期間にその企業の収益が2倍以上に伸びていた場合、その企業の株価を高いと考えるか、安いと考えるか、ということが大きな論点となる。ご高配の通り、チャートなどのテクニカル分析だけを頼りにするなら、その期間が短期間であればあるほど、その分析結果は「高い」と評価される。当然だろう、「移動平均線からの乖離率」についても、「ストキャスティクス」のようなオシレーター系の見立てにしても、短期間に株価が急騰すれば、当然「高い」という評価になるからだ。ただ問題は、そこにファンダメンタルズの判断が一切入っていないという事。仮に当該期間に利益も2倍以上に膨らんでいるならば、ファンダメンタルズ分析では高いことにはならない。もしその先も同程度以上の伸び率で収益が伸びるとするならば、更に株価は「割安」と判断される。

ただ、テクニカル分析にはサイコロジカル(市場参加者の心理)な意味合いが見出せるのも事実であり、これは開たく言えば、人間の「強欲」との戦いを、ある意味合理的に評価する。すなわち、「ここまで上がったのだから、ひとまず利益を確定しておこう」というような心理が働く水準になっているか否かだ。短期間に株価が2倍にもなれば、取分け過去のバブル崩壊や○○ショックのようなイベントリスクの具現化で痛い思いをしたことがあるような投資家ならば、そこで利固めに走っても、何ら不思議はない。反対に保有していた銘柄が、何らかの理由で急落すれば、「ここまで下がったら、流石に安値だからナンピンのチャンス」などと考える心理の意味である。このサイコロジカルなものによる、売り買いの需給は必ず発生する。

また移動平均線の期間の取り方や、チャート分析で使う「日柄」という概念は、基本的には「人の噂も七十五日」と言われるのと全く発想は一緒だ。なぜ「75日」なのかと言えば、「土用」の18日間のサイクルに関わるらしいが、テクニカル分析で使う52週とは1年間の意味であり、13週というのは4カ月、つまり四半期ということだ。要は「忘れる」とか、「飽きる」とか、「慣れる」ということに必要な時間という意味の筈だ。

そうしたテクニカル分析自体を私は否定はしないが、現役のファンドマネージャー時代から、当然内容は理解しているが、殆ど使ったことが無い。やはり株価はファンダメンタルズだと信じて疑わない。少なくとも、ある一定期間があれば、株価は必ず収益トレンドに収斂するからだ。

さて、その意味で、下記の表を見て頂きたい。これは日経平均株価を予想PERの高いものから順番に上位30位まで並べたのが左、反対に下位30位をスクリーニングして並べたものだ。トップのコニカミノルタ(4902)の予想PERは先週末現在で322.18倍、次の日野自動車(7205)は198.07倍と極端に高いが、問題はそこから下。多くが日経平均変動寄与度上位に出てくる銘柄になるが、指数全体の予想PERが15.77倍の時、ほぼその2倍かそれ以上となっている。おまけに殆どが値嵩株だ。反対に、右側を一覧を見ると、日経平均採用銘柄の中ではマツダ(7261)が予想PER3.72倍で最低となり、値位は「値嵩株」には程遠いが、流石に日経平均採用銘柄であるだけに、名の通った銘柄ばかりだ。繰り返しになるが、指数全体の予想PERは15.77倍だ。にもかかわらず、右側には、その半分から約1/4までの銘柄が並ぶ。これらを指数のマニピュレーション(市場操作)の為に買っても、実際に日経平均株価はビクともしない。これが予てからお伝えしている「指数マジック」だ。指数全体に均してしまうと、PER(バリュエーションの代表的指標)が仮に15.77倍でも高くないと主張する人は居るが、中身で見ると、指数変動に影響し易い銘柄のPERは平均の2倍以上も高いことがわかる。これは全てファンダメンタルズの話で、テクニカルな話ではない。指数がこの先、下がるとするならば、主に左側の高PER銘柄が売られ易いだろう。何故なら、高いからだ。

米国経済リセッションは危惧にすみそうだ

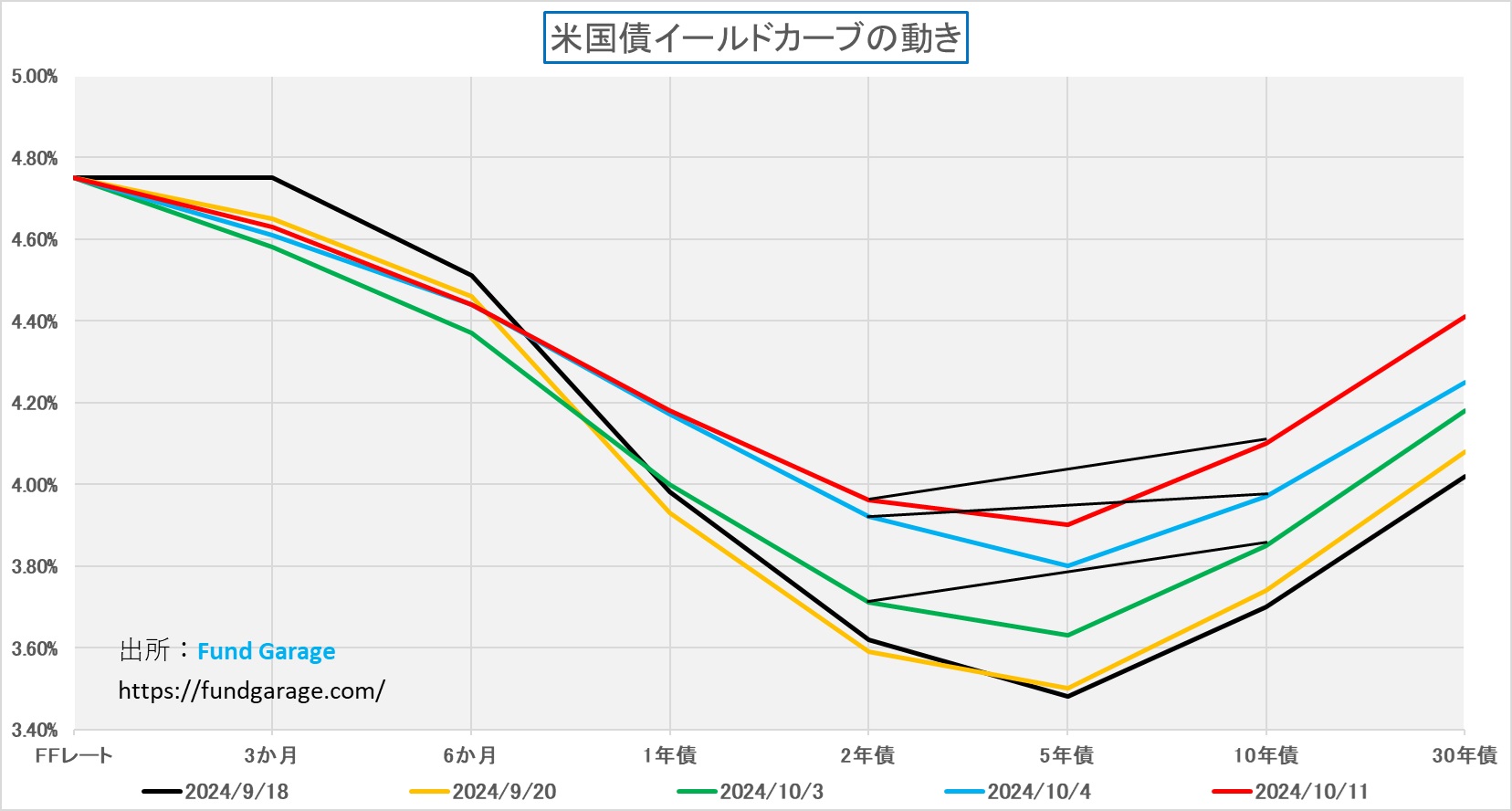

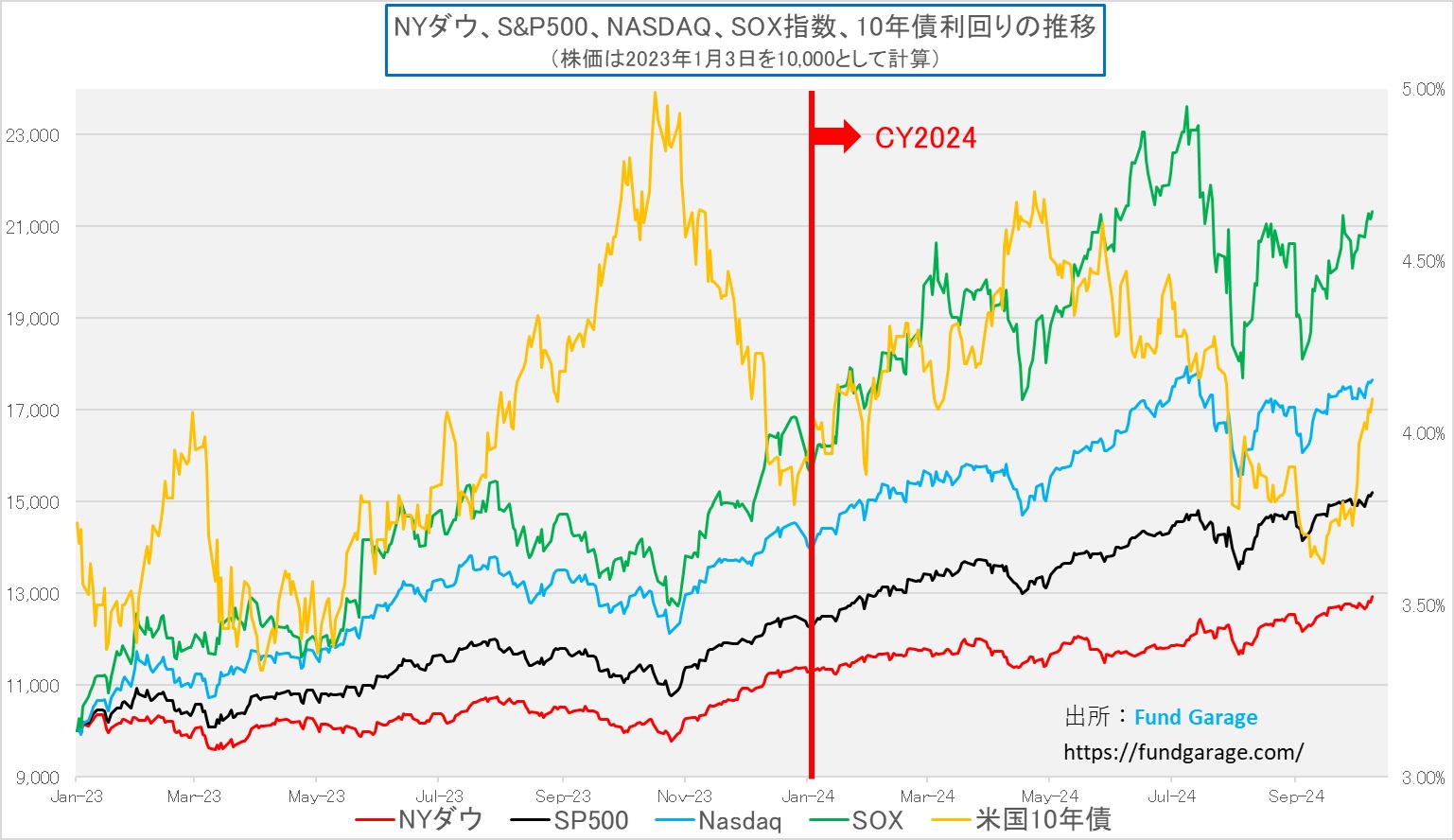

相変わらずメディアの市場解説を聞いていると、「FRBはいつ、何%の利下げをするか」或いは「0.25%の利下げか、0.50%の利下げか」という話に終始しているかのように伝えてくるが、実際の米国債現物市場は確りと長期金利の上昇で応えている。当初、漸く2年債利回りと10年債利回りの間で「順イールド」化が進み始めているようだったが、先週は更にそれが進んだだけでなく、10年債利回りは遂に4.10%にまで上昇して一週間を終えている。下のチャートは、9月のFOMCがあった9月18日とその週末、雇用統計の発表前後、そして先週末のイールドカーブを示すが、前回以上に「逆イールド」の状態よりフラットニング化している。これは朗報なのだが、未だに「金利が上昇したので、株価が下落した」とコメントするコメンテーターやニュース報道は多い。だが、実際には前週末に比べて、金利は水色の10月4日から赤色の10月11日へと見事に上昇している。そして週を通じて見ると、「元気な日経平均株価」程ではないが、米国株主要三指数は揃って上昇している。

そして前述したように、その「元気な日経平均」並みに上昇したのがフィラデルフィア半導体指数ことSOX指数で、この指数を構成する30銘柄はエヌビディア(NVDA)を筆頭に、一般常識のように尤もらしく語られる「グロース銘柄は金利上昇に弱い」と括るられる「グロース銘柄群」そのものだ。だが、そろそろいい加減にそうした呪縛からは解き放たれるべきだろう。つまり、「金利上昇にグロース銘柄は弱くない」と。「金利上昇によって、リスクプレミアムの割安感が剥落し・・・」などとも言うが、その割安感は定量的にどう比較しているというのだろうか?金融業界には、一見するとアカデミックに尤もらしい「小理屈」に聞こえる話は多いが、実は「裏付けがない」、定性的な小理屈であるものが沢山ある。その典型のひとつが金利と株価のリスクプレミアム論だ。

下のチャート、いつもの4つの株価指数と、10年債利回りの2023年初め(ChatGPTの登場でAIが着目されはじめた頃)動きだが、黄色線の10年債利回りと緑色のSOX指数、比較して「相関性がある」、或いは金利の上昇局面で株価が売られていると断言出来るだろうか。当然、その答えは「否」である。強いて言うなら、足許の金利上昇局面では、SOX指数も、NASDAQも上昇している。つまり「グロース銘柄が金利上昇に弱く、バリュー株へのセクターローションが進む」などという理屈は、市場を知らない「素人」の言い分と言っても良いだろう。

何故なら、現在、市場をリードしているグロース銘柄は、スタートアップでも、小型株でもなく、まさに「GAFAM+N」であって、金利上昇によって調達金利が高くなって、資金調達し難くなる、或いは金利負担で利益が吹き飛ぶといったタイプの企業ではないのだ。寧ろ、金利が上がるほどに景気良くなってくることにより、第四次産業革命の恩恵に預かりたい企業が設備投資を増やし、AIの活用に本腰を入れるなど、収益向上要因がならぶことになる。

OIS市場と米国国債市場のイールドカーブ

以前にもお伝えしたことがあるが、OIS(オーバーナイト・インデックス・スワップ)市場の動きと米国国債市場のイールドカーブの動きは常に一致するわけではなく、OIS市場に参加する投資家と米国国債(現物債)市場の投資家の間には違いがある。だからこそ、イールドカーブの動きとOISの予測と乖離して見えて当たり前とも言える。そこでOIS市場と米国現物債市場に投資する投資家の違い、そしてその結果としての市場動向の乖離について解説してみたい。FOMCが近づけば、必ずこのOIS市場のデリバティブの動きを捉えて、市場の取巻き達ががーがー騒ぐと思うが、惑わされないためにも、OIS市場とは何かを含めて、解説してみたい。

1. 投資目的の違い

- OIS市場:主に金利の予測やリスクヘッジを目的とした取引が行われる。OISに参加する投資家は、将来の政策金利や短期金利の動向を予測し、金利リスクを管理するためにOIS取引を活用する。

- 米国現物債市場(特に長期債):現物の米国国債に投資する投資家は、資本保全や安定収益を求めて投資していることが多い。特に長期債はインフレや将来の金利動向に敏感であり、長期的なリスクとリターンを見据えてポジションを構築する。

2. 取引対象の違い

- OIS市場:OISは、基本的に短期金利の予測に基づいて取引が行われる。特にFF金利に連動するため、短期的な金融政策に大きく影響を受ける。

- 米国現物債市場(特に長期債):現物債は期間ごとの供給と需要のバランス、経済の長期見通し、インフレ期待などに影響される。これはOISの短期的な金利予測とは異なる要因が大きく関与している。

3. フラットニングと順イールド

イールドカーブのフラットニング(短期金利と長期金利の差が縮まること)や逆イールドから順イールドへの転換が起こる理由は、経済の長期的な期待と短期的な政策の違いが反映されているためである。

- OIS市場:FRBの利下げや利上げ予測に基づいて取引が行われるため、短期的な金利動向に敏感である。市場が金利が下がる(利下げがある)と予想すれば、OIS金利はその期待に応じて動く。

- 現物債市場:現物債市場では、長期的な経済成長率やインフレ期待が重要視される。たとえば、経済の減速やインフレの収束が見込まれると、長期債の利回りが低下する。現状のように、短期金利の方が長期金利よりも高いということは、経済の減速がかなり酷いものとなると織り込まれている状態。

4. 市場参加者の動きが異なる

- OIS市場:金融機関、ヘッジファンド、保険会社など、短期的な金利リスクを管理したり投機を行う投資家が中心であり、主に短期的な金利動向を注視している。

- 米国現物債市場:年金基金や中央銀行、ソブリンウェルスファンドなど、長期的な資産運用を重視する投資家が多く、長期的な金利や経済の安定性を重視する。これらの投資家は、長期的なインフレ見通しや経済成長に基づいてポジションを取るため、短期の金利動向よりも、より大きなトレンドを重視する傾向がある。

5. 金利予測と実際の市場動向の乖離

OIS市場では、あくまで将来の短期金利に対する予測を織り込んでいるが、現物債市場はもっと複雑な要因に基づいて動く。特に長期債は、経済の長期見通しやインフレ期待などの要因に敏感であり、短期の政策金利予測(OISの反映)とは一致しない場合が多い。

たとえば、FRBが将来の利下げを示唆し、OIS市場ではその期待が織り込まれていたとしても、長期債市場ではインフレや経済成長が依然としてリスクとして捉えられていれば、長期金利はそれほど大きく動かない可能性がある。だが今回のこの局面では、2022年7月から続いた逆イールド状態が解消されて順イールドに向かうかの如くに長期金利が上昇し始めている。これはインフレや経済成長のコントロールをFRBが上手に行っているという市場の安心感と信頼感の表れかも知れない。つまり、アメリカ経済は日本経済の現状とは異なり、順調な状況を維持しているということだ。変にOIS市場の動きを語る論調に惑わされない方が良いと思われる。

右肩上がりのビジネス・トレンド

AMDはNVIDIAの快進撃を止められない

先週10月7日から9日に掛けて、「NVIDIA AI Summit in Washington D.C.」というイベントがあり、またまた色々なAIの現状の進化について多くのディスカッションが行われた。例えば、NVIDIAエンタープライズ プラットフォーム担当副社長兼ゼネラルマネージャーのボブ・ペッテ氏による「アクセラレーテッド・コンピューティングとAIの変革力」というセッションでは「NVIDIA のアクセラレーテッド コンピューティング プラットフォームが、AI、センサー処理、デジタル ツイン、サイバー セキュリティ、自律システムなどの次世代の波で画期的なパフォーマンスを実現する仕組みについて」説明された。またジェニファー・グランホルム米国エネルギー省長官による特別講演では、タニヤ・ダス超党派政策センター・エネルギープログラムディレクター、レヴィ・パターソンNVIDIA政府関係担当シニアマネージャー、カラティク・デュライサミ ミシガン大学ミシガン計算発見工学研究所(MICDE)所長、ヘレン・フー エネルギー省・重要・新興技術局長などを招いて「人工知能(AI)は科学的発見、経済成長、国家安全保障を変革しており、投資と戦略的計画の強化により、米国政府は重要な分野向けの安全で信頼できるAIの開発を主導し、差し迫った国内および世界的課題に対処する能力を高めることが出来る」といった内容の問題が話し合われた。ただ、正直にお伝えするが、私も未だ全てを消化し切れてはいない。

ただ、確実にひとつ言えることは、今現在、普通に人々が日常生活を送っている中で接している「AI」というものに関する情報や知識は、かなりなレベルで最先端のAIの現実に対して遅れている。更に言えば、海の向こうのアメリカでのそれに比べて、日本の現状認識は遅れている。勿論日本でも何らかの取り組みは国家レベルで機密にあるのだろうとは期待しているが、例えば、こうしたイベントに米軍陸軍や空軍研究所のCIOや、国防総省最高技術責任者 兼 新興技術局長のような人たちがスピーカーとして出席するという事は、それだけ国家機密に近いプライオリティの高いところでAIの現実が動いているということだ。パランティア・テクノロジーズ(PLTR)が、そもそも国防と諜報の世界でビッグデータ解析の会社としてCIAが出資して立ち上がったという辺りからも、その取扱いの重要さが違うと言えるだろう。だとすれば、AI技術そのものが国家機密に関わる問題でもあるので、そうおいそれと容易く米国も他国で流出させるようなことは無いという事だ。

そんな中、AMDも先週10日に「AMD Advancing AI 2024」というイベントを行った。そしてデータセンター、クラウド、AI エンタープライズ コンピューティングを高速化するために特別に設計された AMD EPYC 9005 シリーズ プロセッサー、第 3 世代 AMD CDNA アーキテクチャにより AI パフォーマンスの新たな基準を確立し、トレーニングと推論に驚異的なパフォーマンスと効率性をもたらすというAMD Instinct MI325X GPU アクセラレータ、オープン エコシステム内で、高パフォーマンススループット、輻輳回避、レイテンシの短縮など、最も要求の厳しい AI ワークロードを処理するように設計されているAMD Pensando Pollara 400 NIC、更には次世代 AI PC 向け世界最強のNPUを搭載したRyzen AI 300 シリーズ プロセッサなどを発表した。AMD Instinct MI325X GPUはその日を発売日としていた。しかし、残念ながら、その日のAMDの株価は4%を超えて急落した。

中には「AMDは、CEOのリサ・スー博士と彼女のチームが2025年までの45億ドルのAI収益予測や見通しを上方修正しなかったため、投資家がネガティブな反応を示し、この日の取引で4%下落した」というような評価もあるが、問題はそこには無いと思われる。まずAMD自体が、Webページなどの構成状況を見て貰えば一目瞭然なのだが、NVIDIAのGPUとガチンコ勝負のGPUアクセラレーターであるInstinct MI325X GPUをトップには押し出していない。一番はAMD EPYC 9005 シリーズ プロセッサーなのだ。下の写真が示すように、AMD は、EPYC 9005 シリーズをクラウド、エンタープライズ、AI 向けの世界最高の CPU と呼んでいる。またMeta Platforms のインフラストラクチャおよびエンジニアリング担当副社長である Kevin Salvadore 氏がイベントで、同社が 150 万個を超える EPYC CPU を導入したと発表し、既に市場で反響を呼んでいることをアピールしている。そう、何故なら、競合他社はあのインテル(INTC)だからだ。既にAMDはインテルのサーバーCPUの市場シェアを奪っているので、もしかするとAMDの現在の主戦場はこちらなのかも知れないと訝しんでしまうほどだ。

なぜ、そう考えてしまうかというと、確かにAMDが主張する通り、MI325xがいくつかのパラメータでNvidiaのH200 HGXよりも優れているかも知れないが、私が作ったAMDとNVIDIAのロードマップを比較すると、残念ながら、AMDはNVIDIAに対して1年近い周回遅れになっているとしか思えないからだ。下の写真にある通り「業界をリードする256GB HBM3Eメモリーと6TB/Sの帯域幅」と謳っているが、確かに競合がNVIDIAのH200ならば、帯域幅は4.8TB/sなので競合上優位だが、今この時期、すなわち、既にNVIDIAが11月-1月の四半期にBlackwellを量産し、Colette Kress CFOによれば「2024年度第4四半期に数十億ドル規模のBlackwell関連収益」を見込むと発表しているタイミングならば、競合相手はBlackwellでなければならない。そしてBlackwellと比較すると、残念ながら、メモリー容量のみが僅かに優位にたつだけで、他の数値は明らかに劣後するからだ。また斬新さという点でも見劣りしてしまう。

その一方で、Morgan Stanleyのアナリスト、Joseph Moore氏によれば、NVIDIAの次世代AI向けGPUアーキテクチャ「Blackwell」シリーズの需要が急増し、今後12ヶ月分の供給が既に完売していることが同士がエヌビディアのジャンセンCEOと対談する中で明らかにあったと伝えられている。またFoxconn(FXCON)は、これまでAppleのiPhoneの主要サプライヤーとして知られてきたが、同社上級副社長であるBenjamin Ting氏が台北で開催された同社の年次技術デーにおいて、「我々は地球上最大のGB200生産施設を建設している」と語ったりしている。つまり、需要も強く、総掛かりでNVIDIAのBlackwellを皆で量産しようとしているということだ。

GPUアクセラレーターという技術的な観点から見て、NVIDIAのBlackwell GPUに一矢報いる可能性がある会社と言えばAMDに尽きる。そもそもGPUという技術においてはNVIDIAとAMDしかないのだから。だからこそ、今回の発表には「ガッカリ」感が強かったのだろう。そもそもAMDのInstinct MI325Xの話は6月のComputex Taipeiで発表されていたので、逆に言えば、これまでの間でアップデートされなかったという事だ。GPUアクセラレーターという分野ではAMDに勝ち目は当分ないだろう。

「ならば、より安価で、効率的なアクセラレーターは無いのか?」という議論を頻繁に耳にするが、その多くは物事の本質を捉えていない。例えばASIC(特定用途向け集積回路)でどうだという。実際、AWSやマイクロソフト、或いはGoogleなども自社クラウドサービスでAI用途で使う為に専用のASICを開発しているではないか、という。確かにそうしたものが存在することは事実だが、ASICはあくまでも「特定用途向け集積回路」に過ぎない。だからこそ、AWSは推論専用に「Inferentia(推論)」と、「Trainium(トレーニング)」というASICを別々に作っている。GPUならどちらも出来る。実はASIC(特定用途向け集積回路)は特定用途と絞り込むことで、チップ上の回路を外している。というか作り込んでいない。結果何が起きるかと言えば、当初の目的以外のことは全く出来ないということだ。Googleが作ったASICも、自社のLLMにしか対応出来ない。

これはハイテク業界の鉄則でもあるが、あの「(スーパーコンピューターは)2番手では駄目なんですか?」と嘗て国会議員の非常に有名になった発言が笑いものとなったように、2番目では答えは「駄目」でしかない。ここでもインターネットの世界と同じように「Winner take everything 」なのだ。同じようにGPUを作りながらもAMDがNVIDIAの玉座を脅かすことが出来ないのも、世界の半導体のトップだったインテルが、やはり技術的な優位性を失った途端に、AMDに猛追されて、遂には通信用半導体のQUALCOMMに買収提案を出されるまで凋落したのも、1番では無いからだ。

ただAMDには買収したザイリンクスのFPGA(Field Programmable Gate Array)の技術があり、データセンタ向けアクセラレーターには難しいだろうが、エッジAI分野では大いに活躍することが期待される。

未来を想像出来ないからこそ面白い

時々面白い質問を受ける。それが「AIがどんどん発達すると、どんな未来があるんですか?」というものだ。その正解を言うなら「どんな未来が来るのか?」なんて、本当にタイムマシーンにでも乗って、未来に飛んでみない限り、そんなものは誰にも分かりはしないものだ。エヌビディアのジャンセンCEOにしたところで、メタプラットフォームズのザッカーバーグCEOにしたところで、或いはソフトバンク・グループの孫正義会長に聞いてみたところで、そんな将来など分かる筈もないのだ。

かつて、インターネットが普及していく過程で、誰もが通信ネットワークくの脆弱性に悩まされたことがあり、その結果「常時接続のブロードバンド・ネットワーク」という考え方が広まっていった。そして光ファイバー通信網設備への投資に莫大な資本が投下される中で、やはり同じ立ち位置の質問が飛び交った。それが「常時接続のブロードバンド・ネットワーク」になったら、どんな未来予想図の絵が描けるのか?何がブロードバンドのキラーアプリなのか?といった問い掛けだ。あの時も、当然私自身も、漠然としたイメージは抱きつつも、誰もが「パソコン並みのコンピューティング・パワーをもつスマートフォンを手にしながら、SNS上で動画をやり取りすることが、日常的なコミュニケーション・スタイル」になるなんて思いもしなかっただろう。せいぜい地上波放送のようなブロードキャスティングの時代が終わり、リビングルームのセンターにあるテレビには、インターネット上からの動画が提供され、家族でテレビを見ながら、孫宛てに祖父母からテレビ電話が掛かってきたりする、と言った程度のものだった筈だ。そもそも、当時のネットワーク帯域幅と、現在とでは桁が違う容量というより、カンマの数が違ってきているのだから。そもそも未来予想図を呈示しろという発想自体が、日進月歩のテクノロジー・トレンドの本質を理解していないと思わざるを得ないかも知れない。

時間軸のズレた情報にご注意ください!

これは蛇足だが、例えば「エヌビディアのBlackwellには設計上のミスがあって、製造が止まって、出荷が遅延している」と未だに考えている方が時々いらっしゃることに驚きを感じたことがあるのだが、図らずも、その理由が分かった。それは、それこそSNSの発達や、ネット・ニュースの普及によって、結構「ヤバい」ほどの時間軸のズレを混在させた情報が、そこかしこに点在しているという事だ。その典型例がこの下のネット上の記事。この記事の見出しを見て、更に本文の出だしを見れば、誰もが「エヌビディアのBlackwellは製造が遅れるんだ」と思わざるを得ないだろう。もし、日本語を正確に使うのならば、「エヌビディア、次世代半導体で製造上の課題に直面していたが(克服)」とすべきだと思うが、これこそ「アテンションエコノミーの最たるものかも知れない」。この記事の配信時間は10月13日の深夜0:05。つまり日曜日の早朝だ。そしてあたかも「WSJ誌が報じた」と信憑性を高めようとしている。このWSJ誌の記事は8月30日に報じられたもので、その後にいろいろ追加情報出て、ジャンセンCEO自ら「問題は解決した」ということも発表し、今に至っている。

問題は、なかなか英語の報道を直接解することが出来ずに、和訳された記事や翻訳された情報を求めざる得ない人もいるからかも知れない。だとすれば、やはりネット上を放浪してニュースを搔き集めるよりも、信頼出来る情報ソースに頼るのが一番だということだと思う。是非、重要な情報と思われる時は、ダブルチェックをして、その真意を確かめるようにして欲しい。それにしても、迷惑な記事だと思う。

もう「マグニフィセント7」という括りは止めるべき?

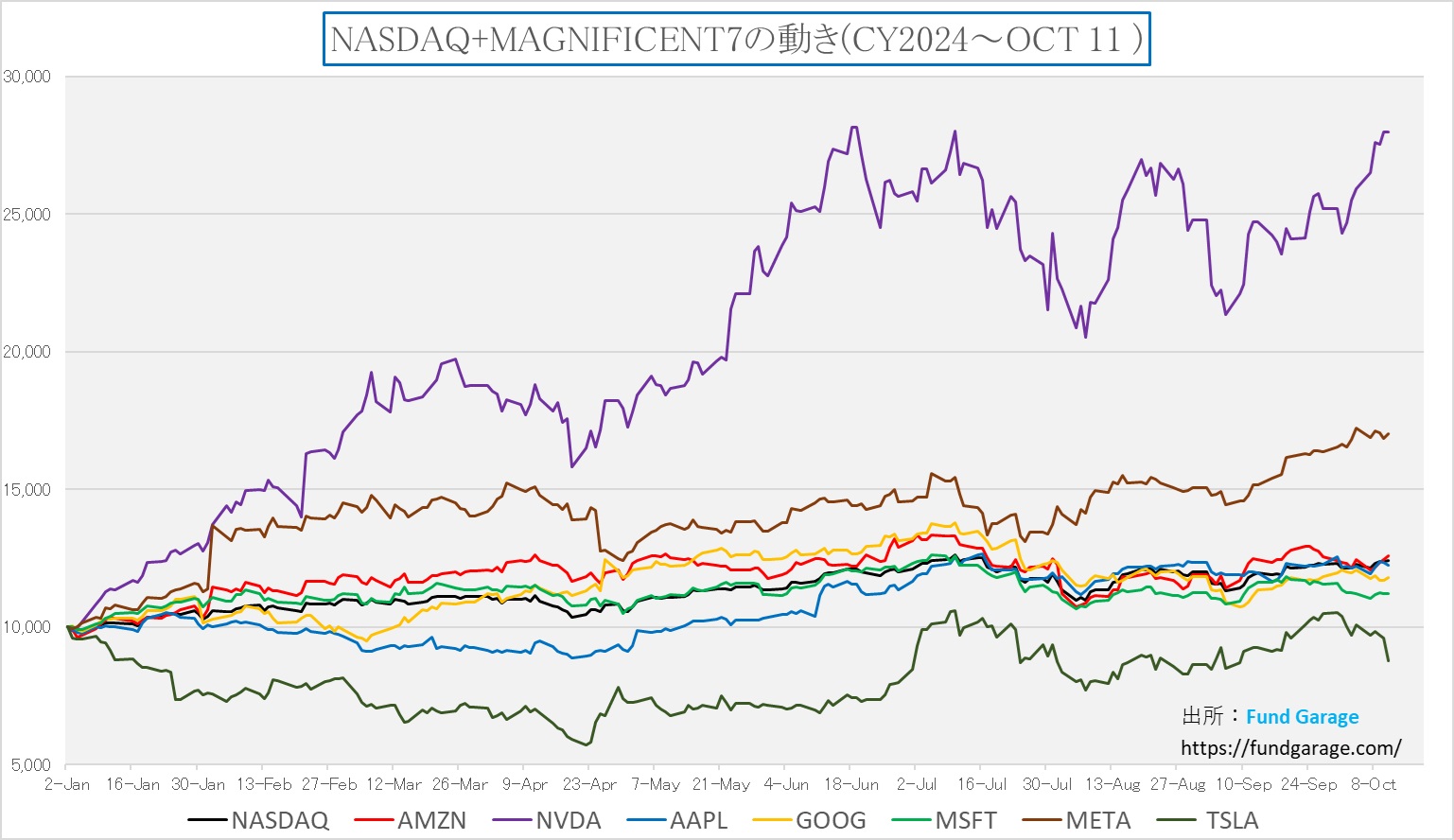

下のチャートは2024年初めから先週末11日までの「マグニフィセント7」各社とNASDAQのパフォーマンスを見たものだ。黒い線で示したNASDAQも年初来では+24.22%の上昇となっているのだが、紫色のエヌビディアが+279.85%と、凡そ約3倍にもなっていることから、あまり値上がりしているようにも見えないかも知れない。でも、冷静に考えれば+24.22%のパフォーマンスは、それだけでも実に素晴らしい成果だ。第2位は茶色で示したメタプラットフォームズで+170.36%で概ね約2倍。どちらもとてつもないパフォーマンスだ。一方、最下位にあるのは深緑で示したテスラで、これは年初来マイナス△12.33%。これらを十把一絡げに「マグニフィセント7」と括ることには、既にかなりの違和感がある。

因みに、時価総額を確認すると、先週末付けの時価総額トップはアップル(AAPL)で日本円換算で515.95兆円、2位がエヌビディア(NVDA)で493.12兆円、そして第3位がマイクロソフト(MSFT)で461.49兆円となる。その次に、アマゾンドットコム(AMZN)が295.54兆円、アルファベット(GOOG)が279.66兆円と続く。メタプラットフォームズ(META)は192.21兆円だ。実は次の時価総額規模の米国企業と言うと、ブロードコム(AVGO)の126.40兆円、そしてイーライリリーの125.16兆円で、テスラはそこから更に離れて103.76兆円となる。要はトップ3と、次の2社、加えるならば少し離れたメタプラットフォームズまで程度だろう。テスラを含めて7社で一括りと言うのは、だいぶ実勢を反映していないと思われる。それは当然、ビジネスモデル的にもだ。

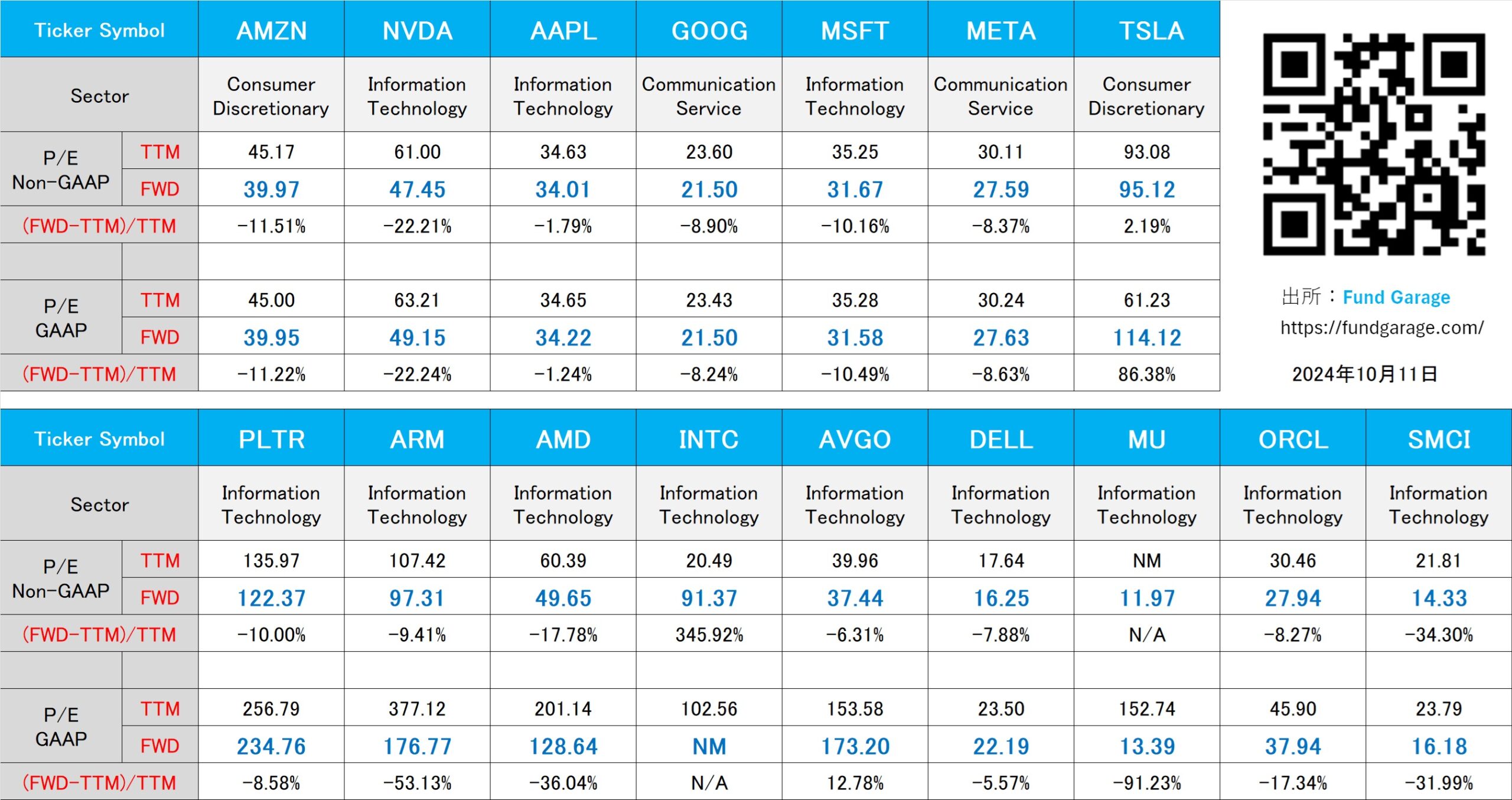

今般、テスラはロボタクシーへの参入を発表して、自動運転技術を披瀝したが、その売りである「カメラだけ」の自動運転制御(画像認識のみ)というは、相当にチャレンジャブルだと思えてならない。テスラの電気自動車に搭載されているカメラモジュールは、サムスン電機とLGイノテックの2社が供給していると聞くが、恐らく「肝」はテスラ独自のAIということだろう。だが、その時価総額で凡そ5倍の本家エヌビディアの自動運転システムでさえ、LiDarなどのセンサーも搭載する。またトヨタやデンソーも、まだそうした自動運転の派手な狼煙は挙げていない。クルマの部品性能に関する安全・安心への考え方は、相当程度電気製品とは違うものだ。そうした流れを受けて、株価が売られてもなお、下表の通り、テスラのPERは95.12倍と相当に高い。前述の日本の自動車メーカーのそれと比べると、トヨタのPER7.73倍を更に12.3倍する高さだ。勿論、PLTRやARMのような、モノは作らないソフトウェアの会社だというのなら、まだ分からなくも無いが、相当にポジティブ・バイアスが掛かっていることだけは確かだろう。

下記の表はいつもの米国株のPER(10月11日付)。