半導体業界の波乱とトヨタが齎す成長の処方箋

オランダ企業と台湾企業に振り回された一週間

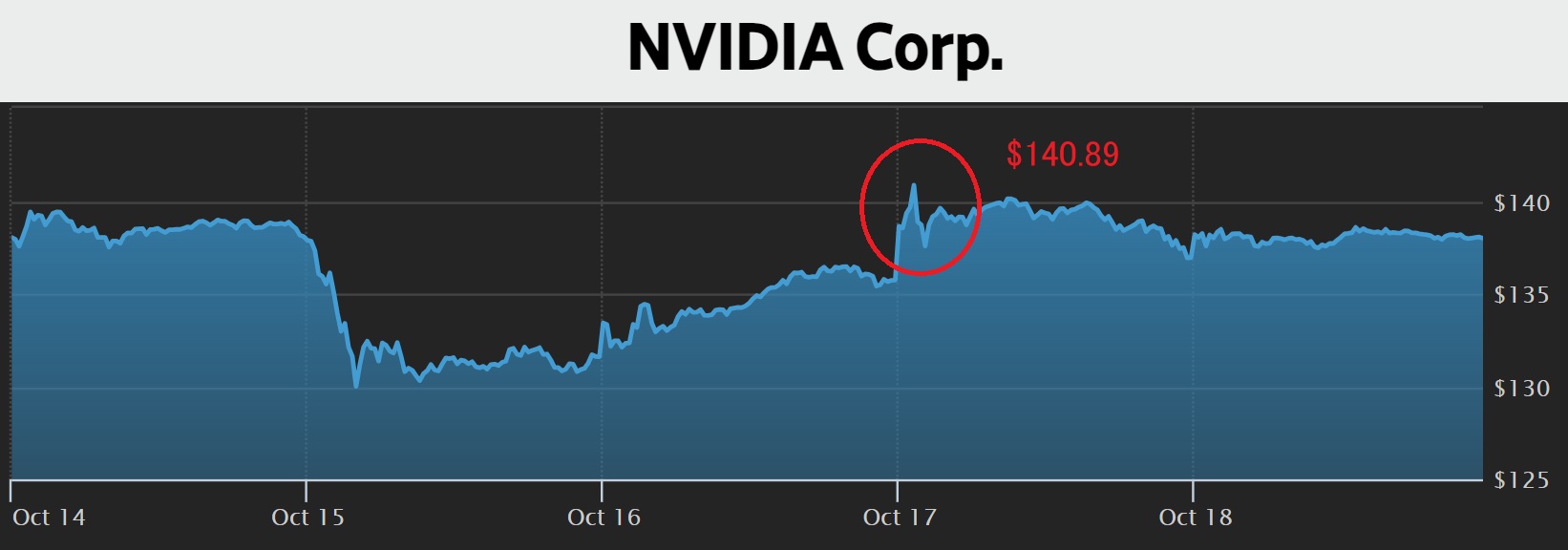

今年2024年の初めから隔週(奇数週)水曜日にレギュラー出演させて頂いているラジオ日経の「マーケット・プレス」(出演時間は10:15から11:00「radiko」でも聴けます)の打ち合わせを、先週火曜日の午後にした時は、司会の岸田アナと「明日(16日)はエヌビディア(NVDA)がザラ場の最高値更新しているかも知れませんね」と話していたのだが、残念ながら、株価は下のチャートのようにその晩に急落、ザラ場高値の新値更新は現地17日木曜日に先送りとなった。番組でも「特に心配するような内容ではない」とコメントさせて頂いたが、その原因を作ったのは、オランダの半導体露光装置メーカーである「ASML」が、システム上のトラブルで予定よりも1日早く発表してしまった決算発表の中で、受注が半減していることが判明したからだ。そもそも重要な決算発表を誤って一日早く開示してしまう辺りが極めてお粗末なのだが、その結果、決算の真の概要が伝わるにも時間が掛かり、市場の高値警戒派が「絶好の利食いタイミング」とばかりに売りを入れたというのが実態だ。だが、面白いことに、その翌日に今度は台湾の半導体製造請負の世界最大手である「TSMC(TSM)」が絶好調の決算を発表したので、半導体関連の株価も回復、その翌日のザラ場でエヌビディアは$140.89ドルの新高値をつけた。つまり、先週はオランダの半導体露光装置メーカーと台湾の半導体製造請負企業の決算発表に、世界中の株式市場が振り回されたと言っても過言ではない。勿論、ゴールドマンサックス(GS)や、ユナイテッドヘルス(UNH)など、NYダウに対する価格寄与度の高い銘柄の決算発表で全体が乱舞したという側面もあったが、色んな意味で、実に興味深い一週間となった。

そしてこのエヌビディア(NVDA)の新高値更新を受けて、すかさず日経新聞が19日(土)の朝刊に早速「「AIバブル」根強い警戒感(日経新聞20241019朝刊)」(←PDFが開きます)という下記のような記事を掲載して「AIバブルが来たぞー!」と危機感を煽っているから言葉を失う。 ゴールドラッシュで誰が儲かったのかという話は2000年前後のドットコム・バブルの頃に散々語られた話としての引用だろうが、エヌビディア(NVDA)をその文脈の中でツルハシを売る会社と捉える辺りに、第四次産業革命とも呼ばれるAI革命におけるエヌビディアの位置づけに誤解があることが分かる。勿論エヌビディアがツルハシも売っているのは事実だが、エヌビディアは金鉱脈そのものを作っていると言えるからだ。因みに、ドットコム・バブル当時は、アマゾンドットコム(AMZN)もマイクロソフト(MSFT)も代表的なツルハシを売る会社であり、これにアルファベット(正確にはドットコム・バブル崩壊後の2004年にIPO)を加えれば、現在のクラウドコンピューティングのメインプレイヤーも全社がツルハシ認定となる。何故ならクラウド・サービス・プロバイダーの世界トップ3は、市場シェア順にAWSはアマゾンドットコムであり、Azureはマイクロソフト、GCS(グーグル・クラウド・サービス)はアルファベットであり、クラウドコンピューティング自体、正に現代のコンピューティング環境におけるインフラそのものだからだ。この手の議論の稚拙な論旨の組み立て方には毎回辟易とさせられるが、とは言え、新聞報道やテレビ報道の内容をシリアスに受け止めてしまう人が多いということも、残念ながら、抗弁出来ない真実でもある。だから、今回のASMLとTSMCの決算に対する市場リアクションと、その後の新聞やテレビなどの既存メディアや、それらを情報源として更に作成される一部の安易なYouTubeや各種SNSなどのネット情報の類いを見ていて、情報の取捨選択の仕方、或いは、正しい知識を持つことの重要さをあらためて痛感させられた。要するに、「情報」と称するものが大洪水となって溢れかえっている現代だからこそ、そしてそれらが「アテンション・エコノミー」といった人々の心に刺さる手法を競い合うように使って氾濫しまくっているが故に、寧ろ昔よりも投資対象に対するより深く正しい知識が求められる時代になってしまったということだ。適当な口承伝承の知識では、恐らくこの先の投資は立ち行かなくなるだろう。

ゴールドラッシュで誰が儲かったのかという話は2000年前後のドットコム・バブルの頃に散々語られた話としての引用だろうが、エヌビディア(NVDA)をその文脈の中でツルハシを売る会社と捉える辺りに、第四次産業革命とも呼ばれるAI革命におけるエヌビディアの位置づけに誤解があることが分かる。勿論エヌビディアがツルハシも売っているのは事実だが、エヌビディアは金鉱脈そのものを作っていると言えるからだ。因みに、ドットコム・バブル当時は、アマゾンドットコム(AMZN)もマイクロソフト(MSFT)も代表的なツルハシを売る会社であり、これにアルファベット(正確にはドットコム・バブル崩壊後の2004年にIPO)を加えれば、現在のクラウドコンピューティングのメインプレイヤーも全社がツルハシ認定となる。何故ならクラウド・サービス・プロバイダーの世界トップ3は、市場シェア順にAWSはアマゾンドットコムであり、Azureはマイクロソフト、GCS(グーグル・クラウド・サービス)はアルファベットであり、クラウドコンピューティング自体、正に現代のコンピューティング環境におけるインフラそのものだからだ。この手の議論の稚拙な論旨の組み立て方には毎回辟易とさせられるが、とは言え、新聞報道やテレビ報道の内容をシリアスに受け止めてしまう人が多いということも、残念ながら、抗弁出来ない真実でもある。だから、今回のASMLとTSMCの決算に対する市場リアクションと、その後の新聞やテレビなどの既存メディアや、それらを情報源として更に作成される一部の安易なYouTubeや各種SNSなどのネット情報の類いを見ていて、情報の取捨選択の仕方、或いは、正しい知識を持つことの重要さをあらためて痛感させられた。要するに、「情報」と称するものが大洪水となって溢れかえっている現代だからこそ、そしてそれらが「アテンション・エコノミー」といった人々の心に刺さる手法を競い合うように使って氾濫しまくっているが故に、寧ろ昔よりも投資対象に対するより深く正しい知識が求められる時代になってしまったということだ。適当な口承伝承の知識では、恐らくこの先の投資は立ち行かなくなるだろう。

日経平均の化けの皮の剥がれはじめ

前週と再び打って変わって、日経平均が週間騰落率ではワースト・パフォーマーとなった。それもその筈、ワースト・パフォーマーの源はASMLとTSMCに振り回された半導体関連銘柄であり、その代表的な指数であるフィラデルフィア半導体指数ことSOX指数が下落しているからだ。週間騰落率は△2.39%と群を抜いている。その一方で、主力製品である新しいiPhoneの売れ行きが芳しくないようだと、尤もらしく噂されていたアップル(AAPL)の週間騰落率は+3.27%、そしてエヌビディア(NVDA)は+2.37%となっている。ご承知の通り、時価総額で世界最大企業はアップルであり、その先週末の時価総額は約534兆円(為替149.53円で計算)、世界第二位のエヌビディアの時価総額は約506兆円(同)だ。因みに、我が国日本を代表する時価総額最大企業のトヨタ自動車(7203)の時価総額は僅か約40.32兆円とアップルやエヌビディアの1/10にも満たない。

NYダウやSP500の値動き、当然NASDAQの週間騰落率もこの時価総額が断トツに大きい2社の株価運びからだけで説明可能だと思うが、フィラデルフィア半導体指数ことSOX指数のパフォーマンスが△2.39%だということは、どうやったら説明出来るだろうか。何故なら、SOX指数採用30銘柄の中で時価総額ウェイトが断トツで最大なのがエヌビディアであり、先週の騰落率は+2.37%、つまり値上がりしているからだ。そしてエヌビディアこそ、議論の余地なく、第四次産業革命と呼ばれるAI革命の先頭の機関車だが、何故日経平均は△1.58%、ついでに言うならTOPIXも△0.64%とマイナス圏に沈んでいるのかということに、今の日本市場、強いては日本経済の本当の悩みがある筈だ。因みに、この間、為替は円安に傾き、週末に向かって一時150円台を超えて、終値は149.53円で終わっているのにだ。

ひとつこれで明らかになったのが、残念ながら、「日本には本当の意味でのAI関連銘柄は無い」ということだ。日本では一般的にアップル(AAPL)は「スマホ銘柄」だと思うが、実際にはAI関連銘柄だ。従って、AI関連銘柄のエヌビディアとアップルがプラス推移であっても、更には円安という後押しがあっても、もっと言えば、TSMCの好決算という大きな後押しがあっても、代表的な株価指数である日経平均株価が下落してしまった意味は大きいだろう。何が一番恐ろしいかと言えば、AI関連という切り口でも、円安という切り口でも株価が上昇出来ないとなると、他に手掛かりが無いからだ。せめてNT倍率が急低下してくれていれば良いのだが、現時点では微々たる変化でしかない。日本市場については、次の週末に行われる衆議院選挙の結果次第では更に荒れ模様になることも覚悟しておかないとならないだろう。

無理な賃上げは日本を救わなない

日本経済の傷口に敢えて塩を塗るようで恐縮だが、多少賃上げを行ったところで、抜本的な日本の景気回復が起きたり、将来への明るい期待が持てるようになったりしない限り、刹那的な消費は増えても、多くは貯蓄に回るだけだということは以前からお伝えした通りだ。新聞報道によれば「日本株の上値が重い。足元で目立っているのが食品スーパーなど一部の小売株の下落だ。2024年3~8月期の決算が市場の予想を下回るケースが相次いでいる。賃上げを起点にした消費拡大を通じた業績改善が期待外れとなり、投資家の失望を招いている。」ということだ。また「賃上げで所得は増えているが消費が比例していない」(イオンの吉田昭夫社長)とのことであり、「イオンの24年3~8月期の連結決算は純利益が前年同期比76%減」となったと発表された。「減益の理由は販売促進費の増加と人件費の上昇、そして商品の値下げだ。部門別の営業利益は総合スーパーが赤字、スーパーマーケットは前年同期比37%減。」という。ただ、この報道を見ても「当然だろう」と思うことはあっても、「不思議だな」と驚くことは何ひとつない。

確かに近年、米国ではストライキを通じて大幅な賃上げが実現している。例えば先日も、港湾労働者が数年で50%以上の賃上げを獲得し、6年間で最大62%の賃上げを得たケースもある。また、自動車産業や公務員などでも30~40%の賃上げ要求が見られる。一方、日本では平均的な賃上げは2~4%程度であり、米国の賃上げと比べるとその差は非常に大きい。ただ、米国での賃上げは、あのコロナ禍のパンデミック時にも明らかになったように、所謂「Job Loss(失業・解雇)」のリスクと背中合わせであり、日本のように「原則終身雇用」の概念とは程遠い。つまり賃上げは企業の完全な固定費増であり、それはそのまま価格転嫁しない限り、いくら「政府が要請」したとしても、株主からの代表訴訟の対象ともなり得るものだということを忘れてはならない。日本は国家統制経済の国ではなく、資本主義であり、民主主義なのだから。ましてやそれでコスト増だけがのしかかり、企業の資本が毀損(減益も含む)するようなことになれば尚更だろう。将来不安がある限り、昭和世代が働き盛りだった頃のように「明日があるさ」と未来を信じて浪費する人は少ないだろう。

見つめ直すべきは、なぜ、セブン&アイ・ホールディングス(3382)に海外投資家から買収提案があり、なぜイトーヨーカ堂が次々を閉店しているのか。或いは、2008年の話ではあるが老舗の三越と伊勢丹が合併して三越伊勢丹ホールディングス(3099)が誕生したのか。といったことだ。そもそもセブン&アイ・ホールディングスもそごう・西武という百貨店の老舗を傘下に納めながらも、結局は外資系ファンドに売却している。「個人の消費形態の変化の象徴だ」と嘯く論調は多いが、その個人消費が流れた先は、ユニクロであり、しまむらであり、或いは、ロピアであり、業務スーパーだろう。つまり「安売り・低価格」だ。都心の一部では確かにフェラーリやランボルギーニ、或いはロールスロイスのような超高級車も走り回っているが、全国的に見ればまったく反対の傾向にあるのがマジョリティだ。事実、その端的な事例として、圧倒的に軽自動車の普及が加速していることがある。たとえば2000年には100世帯に軽自動車の普及率は40.8台と40台の大台を突破したと騒がれたが、2023年12月末時点で100世帯当たり54.49台と、2年連続で普及が加速している。日本の軽自動車の中古車がアメリカで人気だという話もあるが、それとこれとは全く別の話だということは言うまでもない。

こう考えているからこそ、私は「金融正常化」という「正常」という耳障りが良いと言うか、印象操作をしてまで、日銀が「利上げ」をしたり、金融政策を引き締めるように世論誘導がされることを重大な危機感を持って見守っている。輸入物価上昇による「コストプッシュ型」のインフレは、金利を引き上げ、金融を引き締めて経済活動を減速させても解決しない問題だ。「ディマンド・プル型」のインフレでは無いのだから。寧ろ、景気が弱くなることで、更に円安が進むことになる。そもそも「金融正常化」という言葉の「正常な金融」とはどういう意味、定義なのだろう。その時々の国の景気実態に合わせて、それをより良い状態に国家経済を進められるように後押しする金融政策こそ「正常な金融」なのではないか。決して「政策金利がX%、長期金利がY%、中央銀行の金融調節が緩和姿勢でも引き締め姿勢でもない中立な状態」というような定義があるわけではない筈だ。「正常」とか、「最適」とか、金融経済の分野でも定性的な言葉遊びが頻繁に行われるが、定量的な定義が明示されるものは案外と少ないことを忘れてはなら無い。

米国市場は景気見通しに自信を深めている

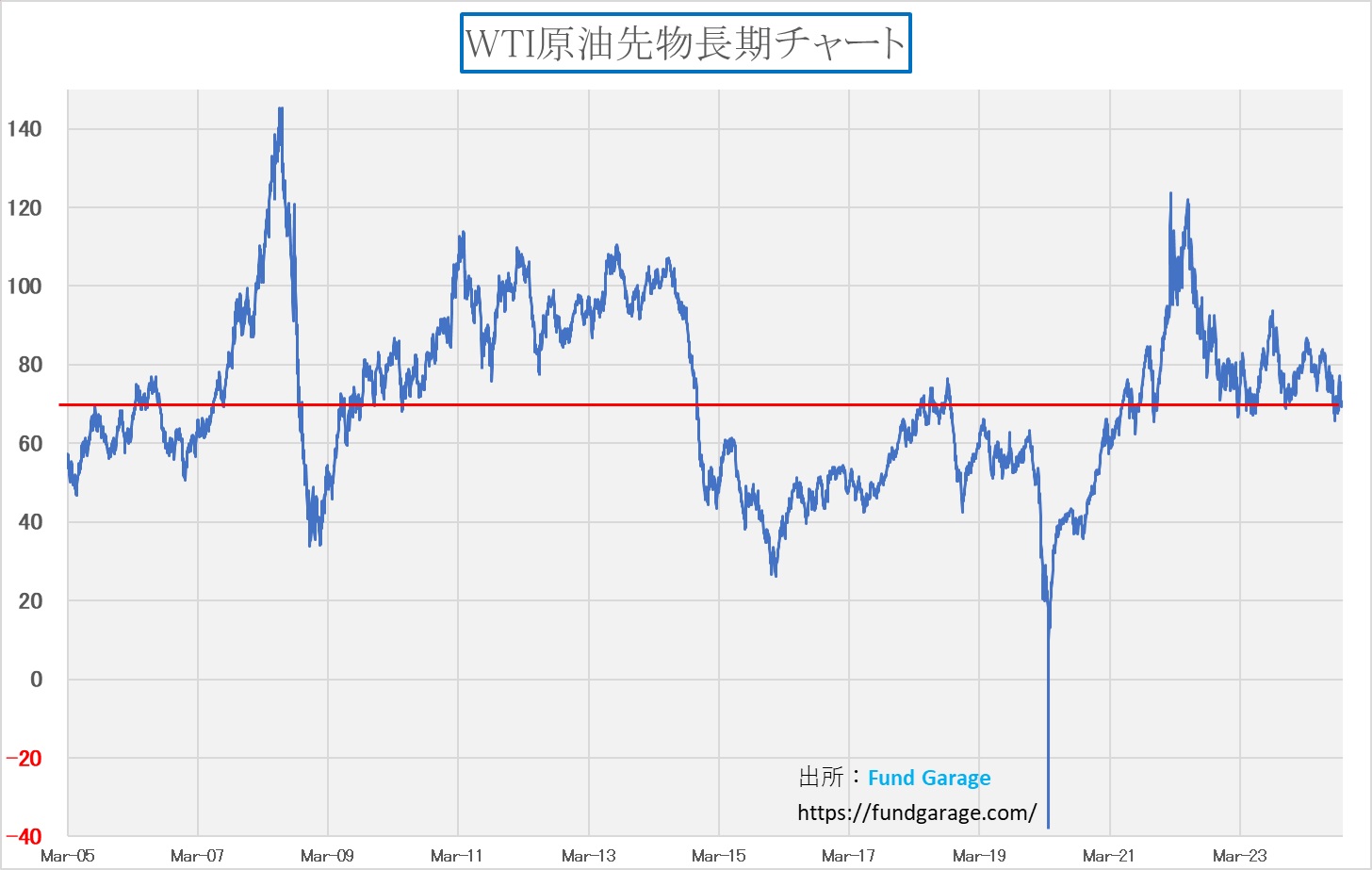

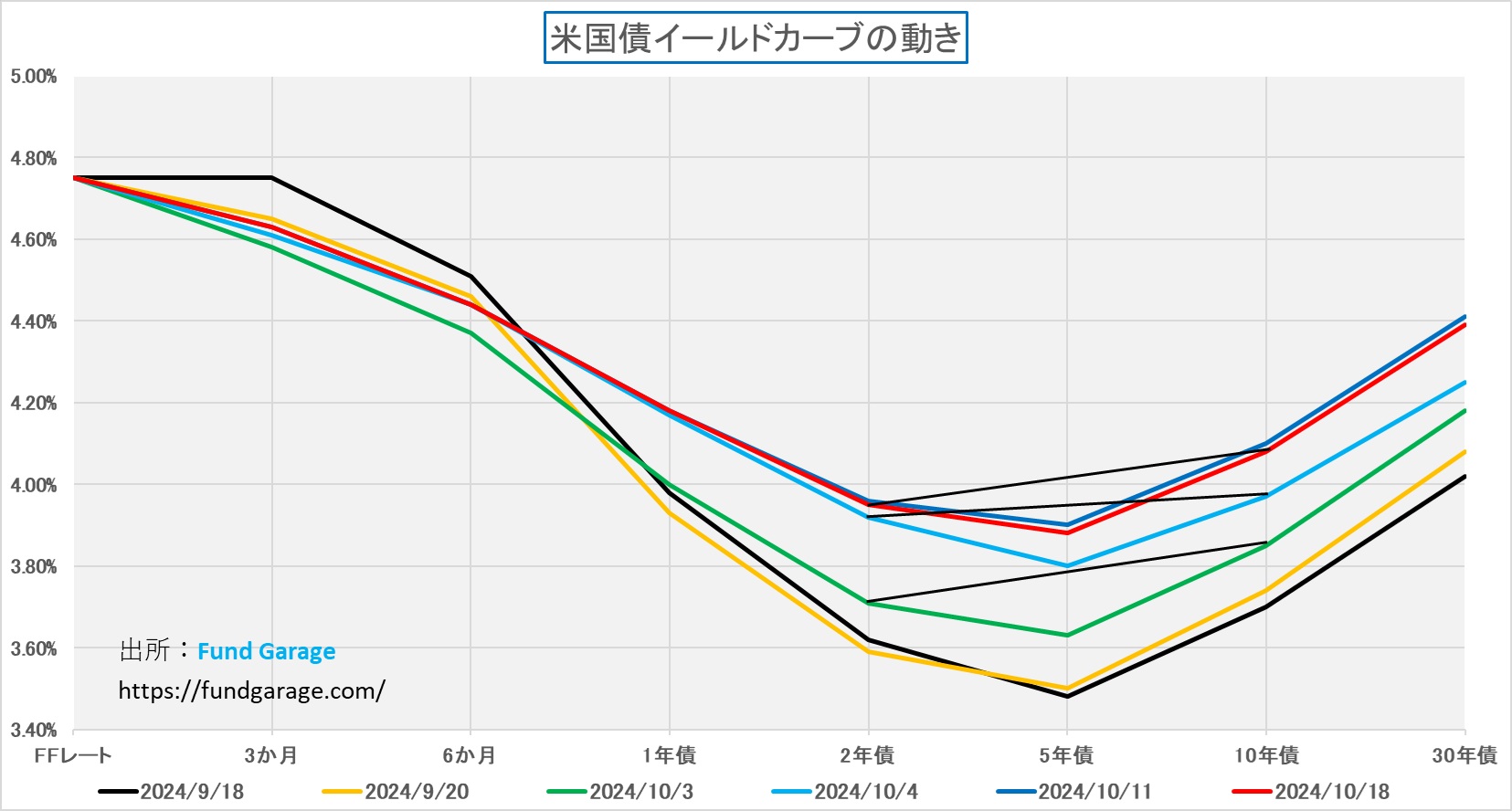

ソフトランディングがハードランディングか、米国市場は一時期相当に自信を失っていたが、近時は相当「何とかソフトランディングとなりそうだ」と自信を深めていることが伺える。その証左がイールド・カーブの動きだ。「たかがまだ4%超」と言ってしまえばそこまでだが、10年債利回りは4.1%前後まで戻している。それも、これだけ地政学リスクだ、大統領選挙だと言われている時にだ。ひとつには、原油価格が跳ね上がらないことが大きいだろう。週末のWTI原油先物の終値は69.22ドル/バレルと、かなり落ち着いている。

こうした背景からもイールド・カーブも徐々にではあるが、全体像として適正な順イールドに向かっているかのように見え、またその金利上昇を見ても株価は寧ろ上昇する好循環が続いている。「ドル高、株高、金利高」だ。この組み合わせはなかなか起こり難いが、市場が悲観していたよりも状況が楽観出来るとなれば、特におかしな話では当然にしてない。

なぜASMLの決算に市場が驚いたか

先週発表されたASMLの決算発表、予定された前日に間違って発表してしまったというお粗末な話はさておき、その決算内容自体も厳しいものであったのは事実だ。さはさりながら、当初プレスリリースにあったCEOコメントを見ると、ASMLというオランダの半導体露光装置企業がどんな会社で、どんな立ち位置で、何を開発しているかなど、そしてそれが半導体製造プロセスの中で、どの程度重要なものであるかなどを把握していないと、恐らく今回のように無用な混乱を招くものとなるのは確かだろう。本文を翻訳して紹介すると「当社の第三四半期の総売上は75億ユーロとなり、ガイダンスを上回りました。これは、DUV(深紫外線)技術およびインストールベースマネジメント売上の増加によるものです。グロスマージンは50.8%で、ガイダンスの範囲内に収まりました。AI関連の市場では引き続き強力な成長と将来的な上昇の可能性が見られますが、他の半導体市場セグメントの回復は予想以上に遅れています。市場の回復がより緩やかなペースで進んでおり、この状況は2025年まで続く見込みです。これにより、顧客は慎重な姿勢を取っています。

![]()

ロジック分野では、ファウンドリ市場における競争の激化が、一部の顧客での新ノードの立ち上げの遅れを引き起こしており、いくつかの工場での稼働延期や、リソグラフィー(特にEUV)の需要タイミングに影響を与えています。メモリ市場では、キャパシティの追加は限定的であり、技術移行が主な焦点となっており、特にHBM(高帯域幅メモリ)やDDR5といったAI関連需要が支えています。」という。

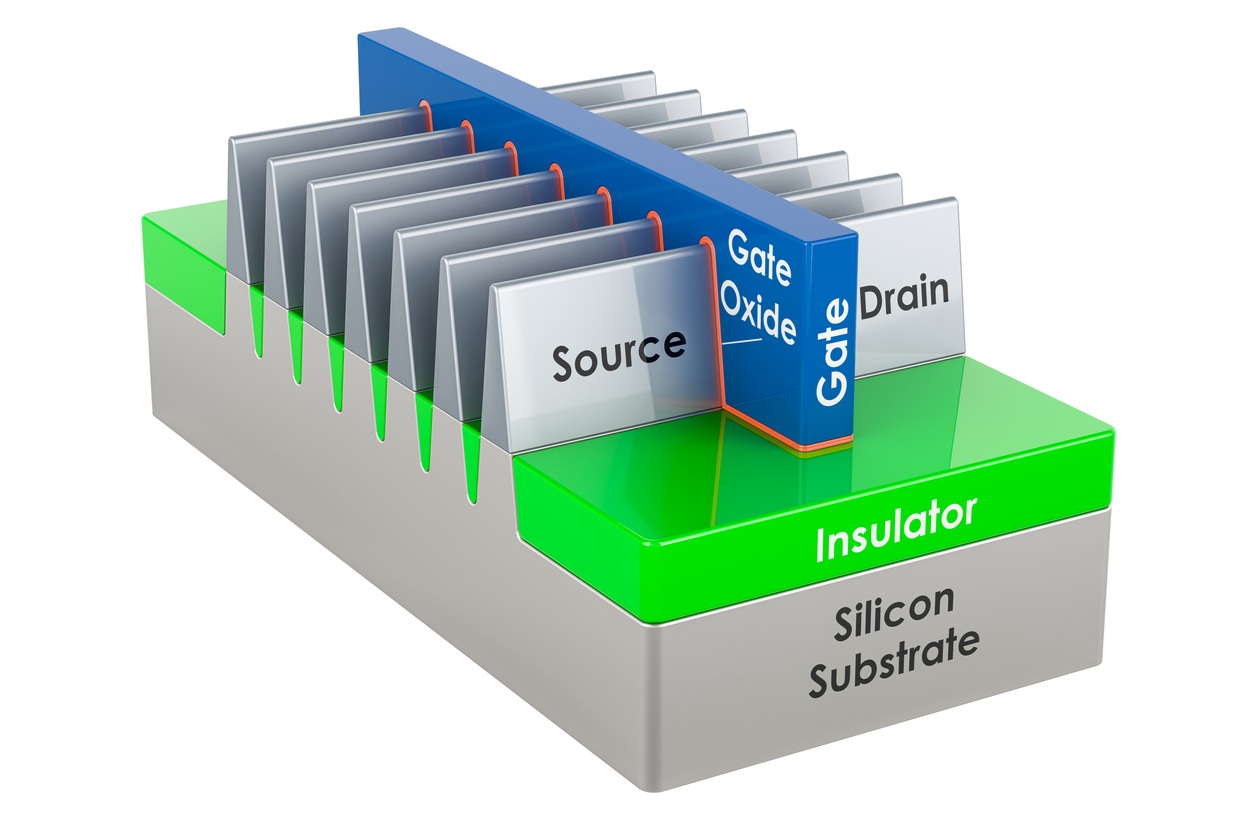

※EUV(極紫外線)露光とDUV(深紫外線)露光とは:市場で話題になっているのはEUV露光装置の方、すなわち極紫外線露光だ。EUV(Extreme Ultraviolet)は約13.5ナノメートルの非常に短い波長を使用しており、これは現在の最先端半導体製造において使用される技術である。短い波長ほど微細な回路パターンを形成できるため、EUVは3nmや2nmといった次世代の最先端ノードで用いられる。一方のDUV(深紫外線:Deep Ultraviolet)は、EUVよりも長い波長(193ナノメートル)の光を使用する技術であり、EUVが登場する前から主流の露光技術であった。DUVの波長は比較的長いため、EUVほど微細なパターンを形成することはできないが、技術的な成熟度が高く、広く使用されている。

決算発表の中でも言われているが、ASMLの売上高は74.7億ユーロ、純利益は20.8億ユーロで、いずれも市場予想を上回り、ASMLの事前ガイダンスとも一致、前四半期の62.4億ユーロからの増加(+20%)と純利益の32%増加を裏付けている。つまり決算実績では特に大騒ぎになるような内容ではない。ただ第三四半期の受注額が26.3億ユーロと前四半期比で53%の減少となったことが騒ぎを大きくした。市場予想では53.9億ユーロが期待されていたからだ。受注額の大幅な減少がネガティブなインパクトを与えた。売上高と純利益は予想を上回る結果だったが、2025年の売上高とグロスマージンを下方修正したこともネガティブなインパクトを与えている。受注額が大幅に減少した主な理由は、複数の市場動向と顧客の慎重な行動によるものである。具体的には以下の要因が影響している。

1. ロジック分野における新ノードの立ち上げの遅れ

ロジック分野において、特定の顧客における競争力のあるファウンドリのダイナミクスにより、新ノードの立ち上げが予想より遅れていること。これにより、いくつかの工場が稼働を遅らせ、リソグラフィー(特にEUV)の需要のタイミングが後ろ倒しになった。

2. メモリ分野におけるキャパシティ追加の抑制

メモリ分野では、顧客の慎重な姿勢が見られ、新しいキャパシティ追加が抑制されている。一方で、AI関連の需要が強いため、HBM(High Bandwidth Memory)やDDR5などの技術移行に焦点が当てられているが、キャパシティそのものの増強は控えめである。

3. 中国市場における需要の正常化

中国市場について以前よりも需要が減少し、注文量が正常な水準に戻ってきていると報告している。特にインマージョンシステム(液浸リソグラフィー)の需要が減少しており、これも全体的な受注額の減少に寄与している。

まずここで言う「新ノードの遅れ」とは、スマートフォン市場に関連するロジック分野では、ファウンドリ(TSMCなど)の新ノード立ち上げが遅れているという意味になる。これにより、次世代スマートフォンチップの生産タイミングが後ろ倒しになり、短期的な投資リターンが期待しにくい状況と読むことは出来る。

※iPhone 16やiPhone 16 Proの販売立ち上がりの悪さが、2nm技術の開発の遅れにつながっているという株式市場の見方については、いくつかの角度から検討する必要があるが、技術的な要因が主な理由であるという見方の方が妥当だろう。これなら、近時の中国市場での売上回復という報と整合性が取れるからだ。ただ株式市場で見られる「iPhone 16やiPhone 16 Proの販売立ち上がりが悪いから、2nm技術の開発を遅らせている」という意見も、完全に否定は出来ない。アップルは、市場動向に応じて製品開発や技術導入のスケジュールを柔軟に調整することが知られている。もしiPhone 16シリーズが期待を下回る販売実績を示しているのであれば、アップルは新技術の導入を急ぐ必要がないと判断し、次世代のプロセッサ開発スケジュールを調整している可能性は考えられるからだ。ただ、Bloomeberg Newsなどは先週18日「iPhone Demand Surge in Chine(中国でiPhone需要急増)」というニュースを流している。それによると「データ提供会社カウンターポイント・リサーチによると、アップルのiPhone 16の売上は発売後3週間で20%増加した。」とのことで、既にウェドブッシュ証券のアナリスト、ダン・アイブス氏は「この重要な地域では、iPhone 16とファーウェイの新モデルの両方が9月20日に発売されたことに注目しています」と顧客向けのメモに記したという。「特にアップルの強さは、上位モデルのProとPro Maxによるもので、これらのモデルは前年のiPhone 15の売上から驚異的な44%増加しています。この業界分析は、最近のアジア訪問やサプライチェーンの調査と一致しており、iPhone 16が主導するこのAI主導のスーパーサイクルの始まりにより、中国でのiPhone 16の売上は今後1年間で力強い回復を示すと考えています。」と続けた。アイブス氏は「Renaissance of growth has begun.(成長のルネッサンスが始まった)」とまで言っている。これらを総合すると、やはり、純粋に技術的な問題と考える方が妥当だと思われる。

一方で、AI関連の需要は依然として非常に強く、今後も成長が見込まれている。特に、AI関連のチップには高度なリソグラフィ技術が必要とされており、EUV(極紫外線)リソグラフィ技術が引き続き重要な役割を果たすとも言っている。ロジック分野とは、一般的にはパソコンやサーバー向けのCPUだけでなく、スマートフォン、データセンター、AIプロセッサー、GPU など、デジタルシグナル処理やデータの制御・処理を行う半導体全般を指す。従って、ロジック分野にはPCやサーバーのCPUに加えて、スマートフォンやその他のデバイス向けのプロセッサーも含まれる。

メモリ市場では、顧客が新たなキャパシティ追加を控えている。しかし、AI関連の高速メモリ(HBMやDDR5)に対する需要は依然として高いと触れているが、NANDについては直接的な言及は見られなかった。

右肩上がりのビジネス・トレンド

ウェハープロセスの中での露光装置

最近ではさすがに株式市場も半導体製造装置の前工程と後工程の区別ぐらいはするようになったようにも見えるが、間違いなく従前は「半導体製造装置」というのは1つのカテゴリーとして扱われていた。それこそ初期の半導体は相当にシンプルに出来ており、種類も少なかったからだ。ただご承知のように、半導体の微細加工技術がムーアの法則に沿う結果を残すように進めが進むほど、それは物理限界に向かっての技術的な挑戦へと変わっていった。何せ「電子の大きさ」との競い合いが起きる程、電子顕微鏡の世界になっているのだから。ただ、基本的な「成膜⇒露光⇒エッチング⇒洗浄⇒検査」というステップの流れは変わってはいない。例えば、成膜とは、ウェーハ表面に特定の材料の薄膜を形成する工程で、化学気相成長(CVD)や物理気相成長(PVD)の技術が使われる。その後、話題の露光が行われる。露光とは、シリコンウェーハに対して光を使って微細なパターンを形成する工程で、ここではマスクを通じて極紫外線(EUV)なり深紫外線(DUV)を当て、光が当たった部分とそうでない部分を区別するという役割のことであり、その後にエッチングを行う。そしてエッチングとは、成膜されたウェーハ表面から不要な部分を化学反応などを用いて削り取るプロセスで、その後、洗浄によって、その残留物や不要な微粒子を取り除くための化学洗浄を行う。そして検査で、これらの工程が正しく行われたかを確認し、欠陥や不良を検出するという流れの繰り返しだ。各プロセス・ステップについて整理すると下記の通りだ。

- 成膜装置 (Deposition Machine)

「シリコンウェーハの表面に薄い材料の層を形成する工程。材料を分子レベルで均一に積層し、回路の基礎となる層を作成する。」 - 露光装置 (EUV Lithography)

「極紫外線(EUV)を使用して、シリコンウェーハにマスクを通して微細な回路パターンを焼き付ける工程。光が当たる部分と当たらない部分を分けて、次の工程に備える。」 - エッチング装置 (Etching Machine)

「成膜された層から不要な部分を化学薬品や反応性ガスを使って除去し、ウェーハに正確なパターンを形成する工程。必要な部分だけが残るように削り取る。」 - 洗浄装置 (Cleaning Machine)

「エッチングや成膜後のウェーハから、残留物や不要な微粒子を除去する工程。液体や薬品を用いてウェーハ表面を清潔に保つ。」 - 検査装置 (Inspection Machine)

「レーザーや光を使って、ウェーハの表面に欠陥や異常がないかを検査する工程。高精度で品質をチェックし、不良品を除外する。」

これらウェハープロセスの中の各段階で、やはり主力となるメーカーがあるのだが、露光装置からの他のメーカーへのインプリケーション、すなわちEUV露光装置の需要動向から見える、他のウェハープロセスへの連動性・相関性を考えておく必要がある。特にEUV露光装置は最先端ノード(3nmや2nm)の製造においては重要な役割を果たしているのは事実が、だとしても、あくまでウェハー全体の処理プロセスの一部であり、露光工程以外にも、前述のエッチング、洗浄、計測、成膜など多くの工程が存在し、それぞれの装置が異なるメーカーによって供給されているからだ。十把一絡げに「半導体関連銘柄の売り!」と大騒ぎする必要性はない。では、ASMLの動向に強い相関を持って同様に考える必要があるプロセスには何があるかと言えば、エッチング装置と計測装置だろう。

エッチング装置:露光と密接に関連する行程で、露光後にパターンをウェハーに形成するためのプロセス。特に、最先端ノードにおいては、露光精度が向上するにつれて、エッチングプロセスの精度や要求も高まっている。このため、露光技術の進展が直接的に影響する。

- 主要メーカー:Lam Research(LAM)や東京エレクトロン(8035)は、エッチング装置の分野でリーダー的存在である。ASMLのEUV技術が進展するにつれて、これらのメーカーも高度なエッチング装置を提供する必要が生じ、需要が連動している可能性が高い。

計測装置:EUV露光では非常に高い精度が要求されるため、ウェハーの製造過程での精密な計測も不可欠である。計測装置は露光後やエッチング後に使用されるため、露光プロセスの進展が計測装置の需要に影響を与える。

- 主要メーカー:KLA Corporation(KLA)がこの分野でリードしている。KLAは露光プロセスの品質管理や歩留まり向上に必要な計測装置を提供しており、ASMLの露光装置の進化とともに重要な役割を果たしている。

反対に、露光装置の動向と必ずしも一致しない、または露光行程以外の要因で成長を享受する可能性がある行程や装置メーカーも存在する。

成膜装置:AIや高性能計算向けのチップでは、トランジスタ密度が高いため、より高度な成膜技術が必要とされている。特に、3D NANDやDRAMの製造では、成膜工程の高度化が求められるため、AI関連需要に直接的に恩恵を受ける可能性がある。

- 主要メーカー:Applied Materials(AMAT)は、成膜装置で強い地位を持っており、特にAIの需要増加が直接的に成膜装置の需要を押し上げる可能性がある。この分野では、露光装置の動向に影響を受けず、独自に成長する可能性がある。

洗浄装置:ウェハープロセスの中で欠かせない工程であり、露光プロセスとは独立して成長を享受できる。AIの普及に伴い、全体の製造量が増加する中で洗浄装置の需要も拡大する。

- 主要メーカー:SCREEN Holdings(7735)がこの分野でリーダーであり、東京エレクトロン(8035)も活躍している。AIやデータセンターの成長に伴い需要が堅調に推移する可能性がある。

以上、整理したように昨今のように、半導体そのものがロジック系とメモリー系という以外に、更に種類が細分化され、またその用途も大きく分かれてきており、「半導体関連銘柄」という大雑把な括りは言うに及ばず、「半導体製造装置銘柄」についても、その用途や市場動向を個別に捉えて適切に対処をしないと、無用な投資損失を出したり、投資機会を逸したりすることだけは確かだ。その為にも、この市場が大きくなり、米国株も分け隔てなく取り扱う中では、各プロセスについてのポイントだけは押さえておきたい。そこで、その他のプロセスについても、次で考えてみる。

その他の半導体製造プロセスとの関わり合い

ASMLの決算内容やEUV露光装置の動向、さらに半導体市場全般に関連するトレンドと、日本企業で半導体製造装置銘柄として株式市場が好む、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)といった企業の関係は以下のように整理することができる。それぞれが異なるプロセスを担っており、ASMLのEUV技術に関連する部分を含め、独自の役割を持つため、それぞれ異なる観点から市場への影響を受けると考えられる。

テスト装置(後工程)

- 主要メーカー:アドバンテスト(6857)は、半導体テスト装置のリーダーであり、特にテスト工程で重要な役割を果たしている。半導体の微細化が進む中で、テスト工程の精度や複雑さも増しているため、AIチップや最先端ノードでの半導体テスト需要は高い。

- ASMLとの関係:半導体製造プロセスの最終段階で使用されるため、直接的な影響を受けるタイミングはASMLのような露光装置とは異なる。ASMLの受注が落ち込んだ主な理由として、ロジック分野での新ノードの立ち上げの遅れや、メモリ市場でのキャパシティ追加の抑制が挙げられる。これらは、特定の顧客(例えばTSMCなど)の進行が遅れていることを反映しているが、最終的に製造されたチップはテストを必要とするため、テスト装置への需要は短期的には落ち込む可能性があるが、長期的には回復する可能性が高い。

EUVマスク検査装置(前工程)

- 主要メーカー:レーザーテック(6920)は、特にEUVマスク欠陥検査装置において世界トップシェアを持つ企業であり、ASMLのEUV露光装置と直接的に関連している。マスクとは、露光装置の中で、言わば「フィルム」の役目を果たす部品のことだ。※因みに、回路パターンを転写する前のガラス基板上に金属膜と感光膜をコーティングしたもの、要は撮影前の生フィルムの状態同等のものを「マスクブランクス」と呼ぶ。従って、EUVマスクの検査は、EUV露光プロセスの成功に不可欠であり、欠陥のない高精度なマスクが必要とされるため、EUV技術の普及とともにレーザーテックの検査装置の需要も高まる。

- ASMLとの関係:EUVマスク検査装置はASMLのEUV装置の需要と当然にして密接に連動している。ASMLの受注減は特にEUV露光装置の需要減少が影響しているため、レーザーテックへの影響は他の2社よりも強く出る可能性がある。特に、EUV技術に依存している部分が大きいため、ASMLの受注動向に伴って、レーザーテックの売上も短期的には減少する可能性がある。

ダイシング装置や研削装置(後工程)

- 主要メーカー:ディスコ(6146)は、半導体製造工程におけるダイシング装置や研削装置のリーダーである。半導体の最終段階であるウェハーの切断や研削工程において重要な役割を担っている。

- ASMLとの関係:ダイシング装置や研削装置は、露光プロセス以降に使用されるため、露光装置の受注減に直接的な影響を受けにくい。むしろ、AIやデータセンター向けのチップ需要が高いことから、半導体全体の製造量が維持されればディスコの装置への需要は安定する可能性が高い。特に、メモリ市場の需要やAI向けのチップ製造が進む中で、ディスコの装置は引き続き重要な役割を果たす。

全体として、これら3社のうちレーザーテックがASMLの受注減による影響を最も強く受ける可能性が高いが、アドバンテストとディスコはそれほど大きな影響を受けず、特にディスコはAIやデータセンターの成長に支えられる可能性があると見ることが出来る。ただ、誤解無きように付け加えれば、これはASMLの動向との関係の話であり、当然にして、全体需要や、そもそも個別に各銘柄が適正なバリュエーションで売買されているかなどは別途議論する必要があることを忘れないで欲しい。

TSMCのCEOが語る「AI需要は本物だ」

エヌビディアのジャンセンCEOが「Blackwellの需要は尋常ではない」と語ったという話は既にあちらこちらのメディアで報じられているが、今回はTSMC、すなわち世界最大の半導体製造請負企業のC.C.Wei CEOが、決算発表後のテレフォンカンファレンスで語った、今いまのビジネス現場での実感としてのコメントをご紹介しておきたい。それはJPモルガンのアナリストが「生成AI投資のROI(投資利益率)に対しては、多くの質問が寄せられており、この投資がバブルに終わるのではないかという懸念も出ている。TSMCは、ほぼ全ての顧客に対して処理能力を提供していることから、こうしたトレンドに対してどう見ているのか?また、これが長期的な成長サイクルとなるという自信はどこから来ているのか?」と質問をしたことへの回答だ。

C.C.Wei CEOは「Let me answer your question. Simply, whether this AI demand is real or not, okay? And my judgment is real. (AI需要が実際に存在するのかについてですが、私の見解では、これは本物です)」とし、続けて「We have talked to our customer all the time, including our hyperscaler customers who are building their own chips. And almost every AI innovator is working with TSMC. And so we probably get the deepest and widest look of anyone in this industry.(私たちは常にお客様、特にハイパースケーラーと呼ばれる企業と対話を行っており、彼らは自社チップを作成しています。さらに、ほぼ全てのAIイノベーターがTSMCと連携しており、私たちは業界で最も広く深い知見を持っていると思います。)」と自信をもって答えている。

そして更に「And why I say it’s real, because we have our real experience. We have using the AI and machine learning in our fab and R&D operations. By using AI, we are able to create more value by driving greater productivity, efficiency, speed, qualities.And think about it, let me use you know 1% productivity gain, that was almost equal to about 1 billion to TSMC. And this is a tangible ROI benefit. And I believe we cannot be the only one company that has benefited from this AI application. So I believe a lot of companies right now are using AI for their own improving productivity, efficiency, everything. So I think it’s real. Did I answer your question?(なぜこれが現実であるかというと、私たちには実際の経験があるからです。私たちはAIと機械学習を自身のファブ(工場)やR&D(研究開発)の運用に利用しており、それにより生産性や効率、品質が向上しています。たとえば、1%の生産性向上がTSMCにとって約10億NTドル(台湾ドル)に相当するという、非常に具体的なROIが得られています。この AI アプリケーションの恩恵を受けているのは当社だけではないはずです。現在、多くの企業が自社の生産性、効率、その他あらゆるものの向上のために AI を活用しています。従って、AI需要は本物だと思います。ご質問の答えになりましたか?)」

そして質問の後半部分に対しても「The demand is real. And I believe it’s just the beginning of this demand. All right. So one of my key customers said, the demand right now is insane. That’s it’s just the beginning, it’s a form of scientific to be engineering. Okay. And it will continue for many years. Overall semiconductor demand, except that the AI, I think is everything stabilized and start to improve.(需要は現実です。そして、これは需要の始まりに過ぎないと思います。そうですね。私の主要顧客の 1 人(注釈:恐らくエヌビディアのジャンセンCEO)は、現在の需要は異常だと言っています。これはまだ始まったばかりで、科学的なエンジニアリングの一形態です。そうですね。そして、それは今後何年も続くでしょう。全体的な半導体需要は、AI を除いて、すべてが安定し、改善し始めていると思います。)」という。

このJPモルガンのアナリストとTSMCのCEOとのやり取りの、最も重要な部分は、勿論「AI需要は本物だ」という部分なのだが、市場で斜に構えた皮肉屋さん達に聞かせたい更に重要な部分は「1%の生産性向上がTSMCにとって約10億NTドル(台湾ドル)に相当するという、非常に具体的なROIが得られています」という部分だ。そしてこうも続けている。「この AI アプリケーションの恩恵を受けているのは当社だけではないはずです。現在、多くの企業が自社の生産性、効率、その他あらゆるものの向上のために AI を活用しています。」と。あとは「信じるも信じないも、あなた次第です」と、どこかのテレビ番組の決め台詞ようになってしまうのだが、これが全てを語っていると思われる。

ひとつの具体例で以前にご紹介したのは、世界最大の小売りチェーンであるウォルマート(WMT)の決算に絡めてのことだが、ウォルマートが常に市場予想を上回る好決算を発表し続けていられるのは、これこそAIの利用によるものだ。ビッグデータの解析を通じてのマーケッティングが功を奏している。もしマイクロソフトのCo-Pilotのサブスクリプションのように、「これが生成AIの利用料です」と分かり易く旗を立てている伝票が集まるか、集まらないかで、生成AIからのリターンを測定して「ROI」の議論をしているのならば、それは余りにもイージーなリサーチだと言わざるを得ない。例えば「リコメンデーション・システム」の充実によって顧客側が報われている実感も、少し意識を高くして暮らしていれば、ユーザーとして自分自身でも実感出来ると思うが、それももしかすると「あなた次第」なのかも知れない。そしてもう一つ言えることは、否定的な悲観論が無いと、株価は上がらないという事だ。悲観論は株価上昇の良い触媒になる。

インテルは遂にIDMを放棄する方向性か?

今回のASMLとTSMCの決算を調べていて、あるひとつの仮説が頭を過っている。それが「インテルが遂にIDM(Integrated Device Manufacturer:垂直統合型デバイスメーカー)というビジネスモデルを放棄する」という可能性が見えてきたことだ。実はその可能性は、韓国Samsung電子にも当て嵌まる。両社の共通項はロジック半導体を手掛けているということであり、同時にファンダリービジネスも行っているという事。そしてどちらも、肝心要の半導体製造技術に関する部分で躓き、現在、競合の後塵を拝する形になっているという事だ。従来は「半導体の開発・設計から製造まで」を一貫して自社内で完結出来ることが圧倒的な強さの源泉になっていたが、その理想が崩れつつあることは確かなようだ。

この視点に興味が向いた理由は、TSMCとGoldman Sachs のアナリストBruce Lu氏との質疑応答の部分だ。Bruce Lu氏は「さて、2nmとA16に話を移します。HPC(高性能コンピューティング)の需要は非常に強く、2nmへの顧客の関与が増えていることが確認されていますが、同時に、2nmでのチップレット設計が増えることで、ウエハー面積の必要性が減少する可能性があります。3nm、5nm、7nmと比べた場合、2nmのキャパシティ構築についてどのように考えるべきでしょうか?また、A16の2nmへの移行についてはどのように見ていますか?」と切り出したからだ。これに対し、TSMCのC.C. Wei CEOは「チップレットはHPC、特にHPC顧客の戦略の一部となっており、それが2nmのキャパシティを削減するかどうかですが、その答えはノーです。実際には、2nmに対して多くの顧客が非常に強い関心を示しており、3nmと比較しても想像以上の需要が見込まれています。したがって、3nm以上のキャパシティを2nmで準備しなければならない状況です。A16についても、非常に魅力的なチップであり、AIサーバー向けに非常に高い需要があります。したがって、2nmのA16チップのキャパシティも一生懸命に準備しています。」と受けたからでもある。

恐らく、普通に質疑応答を聞き流してしまうと、単に最先端半導体技術の現状についてのディスカッション程度にしか聞こえない部分ではあるのだが、キーワードは「2nmとA16」にある。ご存知のように「nm」とはナノメートルのことで、半導体微細加工のレベルを示す。従来はウェハープロセスによって形成されたゲートの幅という比較的単純な話だったが、インテルは自社の製造工程で作っているゲートの幅は、従来とは違うと主張して、現パットゲルジンガーCEO就任後に独自の表示ルールに変更した。それが「A16」という言い方であり、この「A」が示す単位はオングストロームだ。因みに、2nmは20オングストローム、つまりA16は1.6nmという意図である。

少し話が逸れるが、エヌビディアのBlackwellの製造プロセスは、主にTSMCの4nmプロセス(4N)を使用している。具体的には、AI向けGPUであるBlackwell B200やGB100といった製品で4nmプロセスが採用されている。ただし、一部の情報では、TSMCの3nmプロセス(N3)も今後採用される予定があり、特にAIやHPC(高性能コンピューティング)向けのチップで3nmが活用される可能性があるとされる。さらに、将来的にTSMCの2nmプロセスにも関心を持っているとされる。

一方で、現在、TSMCの2nmプロセスに最も関心を示している企業はAppleだ。Appleは、TSMCが提供する次世代の2nmチップを最初に採用する予定で、これによりiPhoneやMacの将来の製品ラインにおいて大きな性能向上が期待されており、2025年に2nmチップが製品に搭載される見込みだ。また、AppleはすでにTSMCの3nmプロセスを幅広く活用しており、2nmへの移行も順調に進んでいるとは報じられている。これがまたパズルを解くカギとなる。

それこそが、TSMCの決算発表のカンファレンス・コールの中で、何故Goldman Sachs のアナリストがインテルの「A16」という話を持ち出したのかということだ。調べてみた結果、私のリサーチ漏れだったのだが、実はインテルは既にTSMCに半導体製造を一部依頼していた。具体的には、5nmと3nmにおいて、インテルはTSMCの先端技術を既に活用しており、次世代チップの開発においても協力していた。たとえば、インテルの「Meteor Lake」と呼ばれる昨年12月に発表されたチップの一部コンポーネントはTSMCの5nmプロセスで製造されており、2024年以降もこの関係は続いている。さらに、TSMCは2025年以降、2nm技術の提供も計画しており、インテルもこの技術を利用して新たな半導体を開発する可能性が高い。インテルとTSMCの契約は、インテルが必要とする特定の半導体の製造をTSMCに委託する形で行われているようだ。これにより、インテルは自社ファブだけではカバーしきれない製造能力を補完し、特にモジュール化されたチップ設計(チップレットアーキテクチャ)においてTSMCの技術を利用している。この協力関係の一環として、インテルは2024年にASMLのEUV装置を利用して、先進的な半導体製造を進める計画を立てており、特にHigh NA EUV技術を通じて、インテルは最先端プロセスで競争力を維持しようとしていたが、ASMLの決算から見ると、この需要が遅れたとみると、割といろいろと辻褄が合ってくる。

たとえば、2nm技術に関しては、TSMCが主要なファウンドリとしての役割を果たしており、Appleが最初の顧客としてTSMCの2nmプロセスを利用する予定なのは変わっていない。一方で、インテルもTSMCの2nmプロセスを採用する計画があるものの、Appleの方が先行している。そしてAppleではなく、インテルの需要が遅れたと見ると全て理が通るのだ。更に、A16については、インテルが開発しているAI関連チップとして言及されており、TSMCの技術を活用することで競争力を高めようとしているが、最終的な製品の設計や開発はインテルがイニシアティブを握っていると考えられ、逆にだからこそ、遅れたと取れる。それが先に上手く行くようであれば、インテルの今現在の苦境は無かったと考えられるからだ。

これらの流れを整理すると、IDM(Integrated Device Manufacturer:垂直統合型デバイスメーカー)と呼ばれる独自の強みを生みだしていたビジネスモデルは、今では寧ろ「重荷」になっているのかも知れない。既にインテルは半導体製造の最先端部分をTSMCに依存し始めている。それには、チップレット技術という、もうひとつのハードルもあるからだろう。このチップレット技術こそ、一時期エヌビディアのBlackwellが設計ミスによって生産が遅れていると言われた「キーテクノロジー」の部分だ。インテルがIDMを放棄し、製造部門をファンダリーとして切り離し、設計開発部門が残りながらも、それもまたQUALCOMなどからの買収対象となるというのも、時代の流れのように思われる。

日本経済回復の処方箋

ご高配の通り、私は現状の日本経済、強いては日本株については楽観的な見通しを持てていない。それは決して日本経済の現状は、「賃上げ」を世論が望むほどに企業が簡単に出来る状況ではなく、仮に出来たとしても現状は2~3%程度(※米国の港湾労働者は数年で50%以上の賃上げを達成し、6年間で最大62%の賃上げを得たケースもある。また、自動車産業や公務員などでも30~40%の賃上げ要求が見られる)であり、現在の個人消費傾向が証明するように、企業収益を押し上げたり、GDPを押し上げる方向には向かわないからだ。

そして一番重要なポイントは、現在の日本のテクノロジー業界の技術レベルは、米国のビッグテックと伍して戦って第四次産業革命と呼ばれるAI革命をリード出来るような段階には無く、”日の丸半導体”の復権など夢物語でしかないからだ。つまり、ハイテク産業で日本経済を押し上げることを期待するのは難しいからだ。

だが、日本には世界に冠たる技術、そして世界の需要を力強く取り込める筈の技術がある。それが自動車産業だ。ご承知の通り、欧州を中心に旗が振られたディーゼル・エンジン、そしてその後のバッテリー電気自動車(BEV)は不発に終わった。詳細はここでは控えるが、今、世界の自動車業界が実需に併せて真剣に取り組んでいるのが、プラグインハイブリッド(PHEV)であり、次は水素エネルギーだ。そしてこの技術分野では、散々メディアや政治家からも叩かれたりしているトヨタ自動車の技術が世界で群を抜いているのは明らかな事実だ。例えば、それは2021年に米国特許商標庁からトヨタに付与された特許が2,753件と、世界的に見ても群を抜いていることからも証明出来る。また、テスラやBYDなどの電気自動車メーカーは、特にリチウムイオンバッテリーの高いエネルギー密度を活用しているため、バッテリー爆発や火災の報告が多数あるのは周知の事実。これらの爆発事故は主にバッテリーの熱暴走が原因であり、高いエネルギー密度が逆にリスクを増大させていると指摘されている。一方、トヨタ自動車は初代プリウスの時代から今に至るまで、同様の走行用メインバッテリーの熱暴走などに起因する爆発の報告は一件もない。これはトヨタが採用しているリチウムイオンバッテリーの厳しい品質管理と保守的なバッテリーマネジメントシステムにより、爆発や重大な火災事故が回避されている結果に他ならない。この辺りの特許はトヨタ自動車が殆ど持っている。

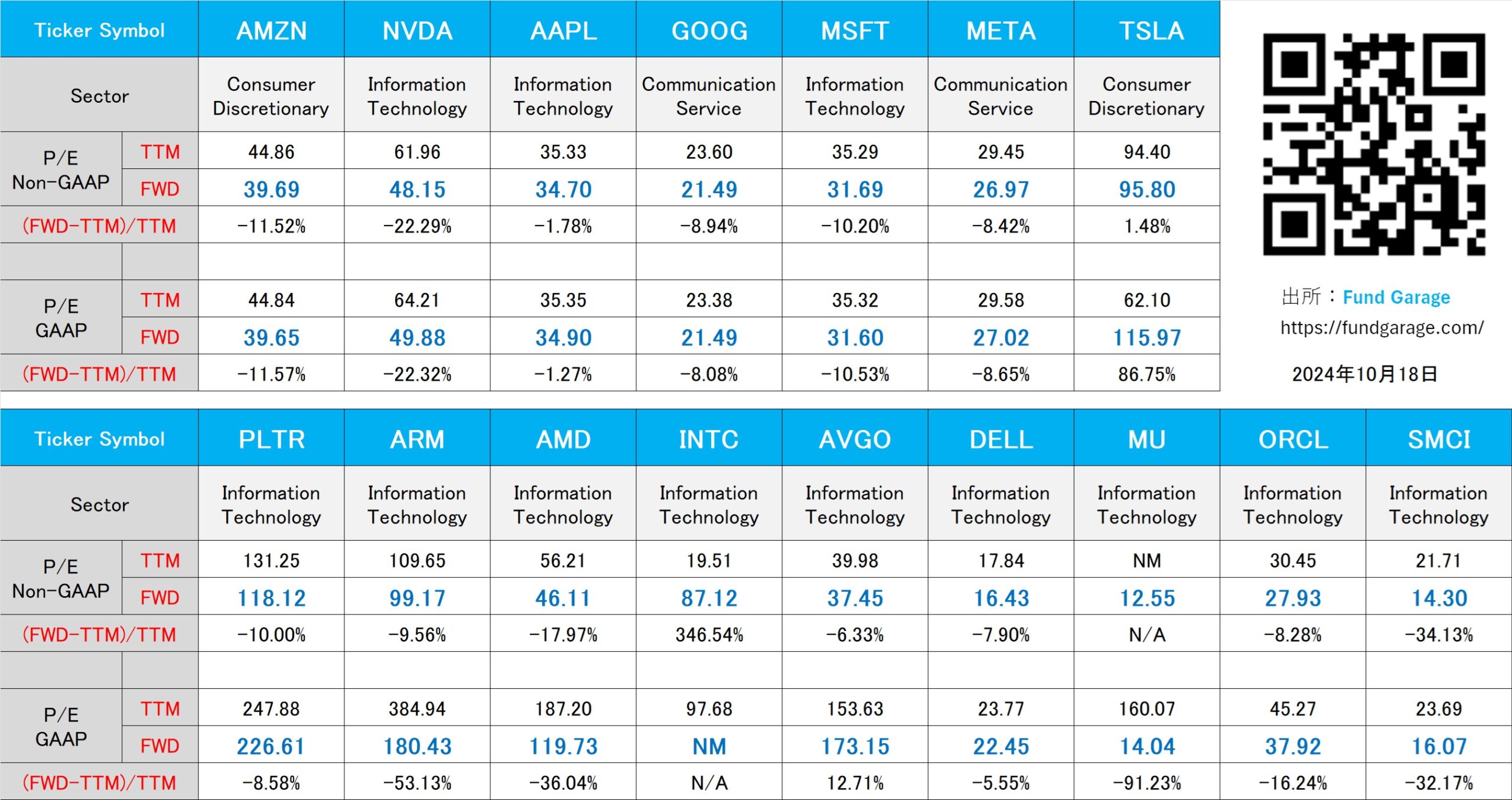

だが、下のPERの表を見て貰うと明らかな通り、トヨタ自動車の予想PERが7倍から8倍前後に留まる一方で、テスラのそれは何と94倍にもなる。ご承知の通り、PERとは、株式市場が当該企業の将来的な利益成長を織込んで、当面の予想利益に対して何倍まで株価を買い上げているかということの証明だ。つまり、今現在でも、テスラはトヨタ自動車よりも約12倍も高い水準にまで買い上げられているということでもある。なぜ、そんなに差がある必要があるのか、という合理的な証明は、バッテリー電気自動車(BEV)の現状を踏まえて、現実的だとは言えない。テスラのロボタクシーや、FSD(Full Self Drive)への期待値で、同社をAI関連企業とする見立てを考慮しても、エヌビディアの48.15倍の2倍になるのは合理的ではないだろう。

ただ、今回はテスラの話が本題ではない。「日本経済回復の処方箋」としての私見を披瀝したいのだ。それは「トヨタ自動車の株価を、せめてテスラの株価バリュエーションの半分程度、つまりPERで45倍程度まで買う」という話だ。例えば、トヨタ自動車の先週末の終値は2,552円でGoogleファイナンスのデータによれば、PERは僅かに6.93倍だという。これがPER45倍になると、株価は約6.5倍の16,571円にまで上昇する。それとて、テスラのPERに比べたら半分以下なのだ。また、現在トヨタ自動車の時価総額は40.32兆円なので、もしPERがテスラの半分の約45倍程度まで買われれば、これも262兆円程度まで、約220兆円も増加する。一方、先週末現在の東証の時価総額は936兆円なので、トヨタ自動車一社だけで、約1/4相当の東証の時価総額が増えることになる。日本のGDPは2024年で約600兆円程度の見込みなので、262兆円というのがどの程度の規模かはお分かり頂けるだろう(注釈:日経平均株価は平均株価なので、僅か460前後しか上昇しない)。しかも、これはトヨタ自動車単体の話に過ぎず、トヨタ自動車の株価が買われれば、間違いなく、デンソーやアイシンなどの関連するTier1自動車部品メーカーなども連動して上昇するだろう。つまり、経済効果は更に拡がることが容易に想像出来る。もっと自国の主力産業を、素直に再評価すれば良いだけの話なのだ。

日本経済全体への波及効果として、まず株価の上昇により富の効果が強まり、個人消費や投資意欲が拡大する可能性が高い。日本の時価総額トップの会社の評価上昇は、当然、我らが年金基金などの評価も大きく膨らますことになる。更に、自動車関連企業への投資が拡大することで、株式市場全体が活性化し、資金の流入が増加するだろう。このような投資環境の改善は、他の産業にもポジティブな影響を及ぼし、GDP成長に貢献するだろう。そしてトヨタ自動車をはじめとする日本の主要輸出企業が成長することで、日本全体の輸出産業が活性化する。この結果、国際的な競争力が強まり、経済成長が加速する可能性がある。その結果、当然にして円安の流れが変わる可能性がある。株価の上昇や正当な円高移行へ伴い、輸入物価の下落や消費の拡大によるインフレ抑制が進む可能性もある。そうなれば、日本銀行はこれまでの超緩和的な金融政策を徐々に引き締め、利上げに踏み切ることも可能になるだろう。

何より、日本の技術と言うものに再び自信が強まることで、将来への自信にも繋がる筈だ。PERのマルチプル(倍数)が変わるために企業収益が増加する必要はない。単に、投資家の評価が高まれば良いだけだ。私は決して無理な話をしているつもりはない。せめて、テスラのバリュエーションの半分程度まで、自国産業の代表であるトヨタ自動車に自信を持てば良いというシナリオを考えているだけだ。ただ、不思議なぐらい「感情的」に思えるぐらい、自国の代表産業・企業への風当たりは寧ろこの国の中で強い。ただ、日本経済を回復させる方法は、国民に痛みを強いることでも、国が無理に借金を増やすことでもない簡単な方法があるのにということを、選挙演説を聴きながら考えてしまうだけなのだ。まあ、トヨタ自動車のPERが45倍になったら、メディアはこぞって「トヨタ自動車のバブル!」と騒ぐのだろうが・・・・。

下記の表はいつもの米国株のPER(10月18日付)。