順張り・逆張りとは違うもの

【今回のはじめに】投資に絶対必要な時間軸の概念

先週は「米国大統領選挙」を前に、主要メガテック、具体的にはアルファベット(GOOG)、マイクロソフト(MSFT)、メタプラットフォームズ(META)、アップル(AAPL)、アマゾンドットコム(AMZN)、そしてこれらに加えて、データセンター向けGPUで世界2番手のアドバンスドマイクロデバイス(AMD)の決算発表が行われた。そして、これら6社の決算発表を受けて、米国株市場は乱高下したが、取分け水曜日のMSFTとMETAの決算発表を受けては、翌日の米国株市場が大きく下落した。そして、金曜日の日本株市場も大幅下落した。

※ 第四次産業革命とも呼ばれるAI革命の中心企業と目されるエヌビディア(NVDA)は、会計年度がひと月ズレているため、決算発表は11月20日。

ただ最初に確認し、お伝えしておきたいのは「AMDを加えた主要AI関連ハイテク企業の決算内容の中で『あらぁ~』とガッカリさせられる企業はただの一社も無かったということ。寧ろ極めてポジティブな内容だった」ということ。ただ、そうは言っても、株式市場がこれらの決算発表を受けて、買うことよりも売ることを選んだのは事実。そう、短期的な需給で言えば、「売りたい人」の方が多い、「売り超」の需給に傾いてしまった。

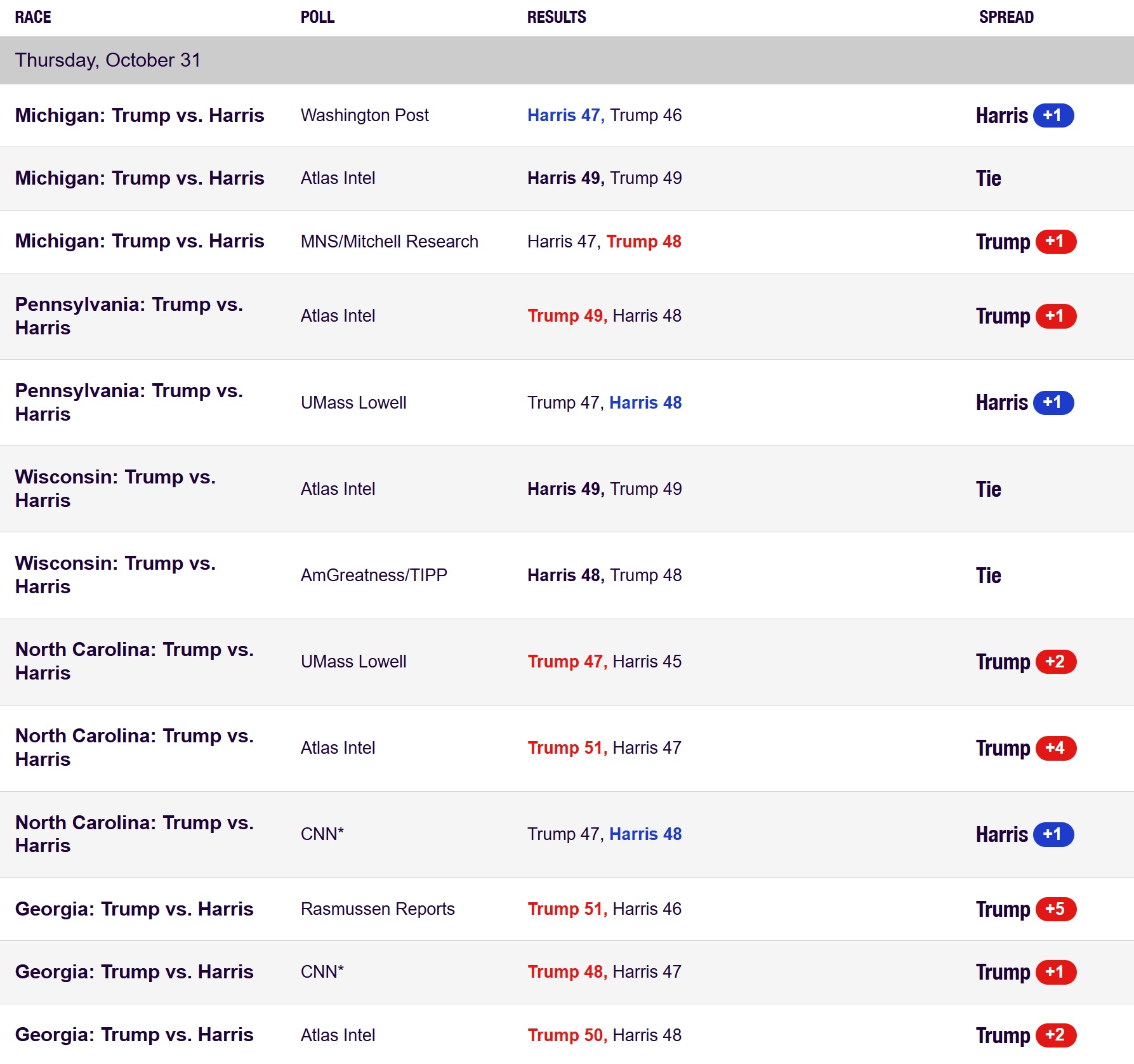

そして、もう一つ重要なことは、今週火曜日には、大接戦を繰り広げている「米国大統領選挙」があるということであり、もうひとつは、6日と7日にはFOMCが開催されるということ。取分け、前者は4年に一度の大イベントであり、土壇場の今になっても大接戦を繰り広げている、ということ。下に示したのはそのひとつの証左として、POLLと呼ばれる世論調査を纏めている便利なWebサイトの10月31日付のスクリーンショットだ。ご覧の通り、もし投資家が、ルーレットの「赤か白」或いは「偶数か奇数」という五分五分の勝負にベット(賭け)しようと言うのと同程度の信憑性でも構わないというのでなければ、赤が良いのか、白が良いのか、或いは偶数が良いのか、奇数が良いのかといった判断をすることも出来るだろう。ただ私ならば少なくともこの程度の僅差のデータでは出来そうもない。

※上からミシガン州、ペンシルベニア州、ウィスコンシン州、北カリフォルニア州、ジョージア州と激戦州が並んでいる。この下のアリゾナなども並ぶ

ならば何が問題かと言えば、4年に一度の大統領選挙というビッグイベントを控え、同時にあれほど普段は市場が神経を擦り減らすFOMCを控えて、そして要となるメガテックの決算発表を控えて、なぜ投資家は妙な強気を貫いたのか?貫けたのか?ということだ。誤解無きように言葉を足すが、決してそれが「正しい」とか、「誤り」かということを詮議しているのではなく、何故、これら重要なイベントの前に「買う」という投資判断をし、そして続いて「売り」という投資判断に変化したのかという背景事由を考えてみて欲しいということだ。その見極めにこそ、投資家それぞれに納得がいく投資の原点があると言える。恐らく今回は、株式市場によくありがちな「みんなで渡れば怖くない」的な心理形成だったのだと思う。

別の視点で捉え言い換えると、「今買っても間に合うか?」、或いは「まだ買っても大丈夫か?」と考えてみたり、「少し下がったところで買おう」、或いは「もう高くなってしまったから買えない」と考えたりする話はよく聞くが、こんな風に考えたり、悩んだりする人は、多くの場合、想定外の高値を掴んだり、安値で手放したりを繰り返している場合が多い。有名な相場格言に「まだはもうなり、もうはまだなり」というのがあるが、正にその教えの通りなのだ。何故なら、そうして目線が捉えているのは、その時々の「風向き」だけだからだ。株価が40,000円を超えた時に「少し下がったら買おう」と思っていたのに、株価が38,000円になっても買えないのは、なぜかということ。勿論、その逆も真なりだ。

投資をする時は誰だって一歩踏み出す瞬間は躊躇うものだが、そんな時のメンタリティの処し方として、投資の時間軸、つまり投資ポリシーを確り持っていないと、本来「絶好の買場」であるタイミングを見逃したり、反対のケースでは余計な「狼狽売り」をしてしまう。若しくは「高値掴み」をしてしまったり、「安値を叩く」ような売り方をして、後々に大後悔することになる。仮に確りとした右肩上がりのビジネス・トレンドがあったとしても、短期的な相場の上下は需給が決める。ただ、本来の株式の投資価値は、その企業の黒字が続く限り、長期的には絶対に増加していくものだ。だからこそ、短期的な需給の中で斬った張ったをしたいのか、或いは長期的なビジネス・トレンドの中で長期投資をしたいのかということを、自分自身できっちりと決めておくということが重要になる。同じ市場の動きを見ているにも関わらず、投資スタンスの違いで、人によって絶好の買場となったり、反対に逃げ場となったりするというのは、そのビジネス・トレンドへの確信度合いの違いとも言える。だからこそ、投資の時間軸自体をぶらしてはいけない。

どこかの国の政治家のように、ゴールポストの位置を随時動かしてはいけないということ。ただ実際には、昔から、そして私の経験上からも言えるのだが、機関投資家のファンドマネージャーでさえ、これがきちんと出来ている人は案外と少ない。何故なら、人間は誰もが貪欲だからだ。でも、貪欲だからこそ、技術が進歩したり、暮らしが豊かになったりするというのも真理であり、決して貪欲であることは悪いことではない。欲が無く、現状を全て肯定してしまえば、人間は一歩も前に進めない。

そして週末、NYダウは+0.69%、S&P500は+0.41%、NASDAQは+0.80%、そしてフィラデルフィア半導体指数ことSOX指数は+1.11%の上昇となった。シカゴ日経平均先物は、日経平均の終値よりも500円以上高い38,575円で終わっている。日本は三連休なので、日本株を動かせるのは月曜日のNY市場を見てからということになるが、金曜日に狼狽して安値で売ってしまった投資家が居るとすれば、慌てて売ったことを後悔しながらの3連休となっているかも知れない。

メディアでもSNSでも、鵜呑みにしてはいけない

「オールド・メディア」と呼ばれるテレビや新聞、というよりはテレビ局、新聞社が報じる情報と言った方が正確になるが、一次情報による裏取り習慣を身につけている者から見ると、近時のそれは、どれもこれも、かなりな偏向が入っているということは否定しようがない事実だ。またそれによって世論も、資本市場も結局は動かされるという現実をある。そうした批判が如何に増えようとも、「オールド・メディア」の存在はやはり偉大だということだろう。言い換えると、それに支配されてしまっている人が、まだまだ圧倒的に多いということだ。

ならばインターネットの情報の方が正しいかと言えば、必ずしもそうとも言えず、千差万別だ。SNSの「リツイート」機能での情報拡散は凄い力を持つが、殆どその多くがリツイートする段階で内容の精査はしていない。ただ善意のリツイートであったり、共感のリツイートなので、それ自体を否定することも出来ない。またYouTubeのような動画情報、このところの「選挙絡み」や「大谷翔平選手の活躍」などのコンテンツを見ていると、ひとつの元ネタからのリメイクが大量に出回っているのがわかる。更に、最近のAIを使った「リコメンデーション・システム」は、その人が興味を持ちそうなものを自動的に画面に並べるように進化しているので、それに気づかず使ったり観たりしていると、自動的に同じようなコンテンツばかりに囲まれるようになっている。こうした状況が齎す状況を「エコーチェンバー(反響室)現象」と呼び、知らず知らずに、自分の好みの考え方が堅固になり、また「みんなそうなんだ」と思い込むようになってしまう。

(※こうした話にご興味がある方は、是非Fund Garageの公式YouTubeである「勝木ユウの経済教室」の「情報リテラシー・フェイクニュース」というプレイリストを参照してください。勝木ユウの専門分野でもあるので、優しく、分かり易く、解説されています。)

なぜこうした事をあらためてここでお伝えしているかと言えば、日本の衆議院選挙や米国の大統領選挙に関する話のように、常に身の回りに数多溢れる情報ならばまだしも、投資の世界においても、最近はかなり看過出来ない状況が散見されるようになっているからだ。

たとえば先週行われた日銀の金融政策決定会合に関して、会合終了後には為替相場が一時的に1円50銭程度も円高に振れた。そしてその内容解説の中には「日銀植田総裁が、会合後の記者会見で、利上げ方針を明確にした」というコメントが付されることが多かった。恐らく、普通の多くの方々は、あのどうしようもなく、ダラダラ続くメディアの質疑応答を1時間も聞いたりすることは無いだろう。その代わり、新聞などの要約やテレビのニュースなどで、その内容を把握されると思う。すると今回は間違いなくエラーが発生した筈だ。何故なら、記者会見の中で植田日銀総裁は、前述の文字列が示唆するような意図のことは話をされていないからだ。そこには「政治と金融政策の独立性」についての話と、「決定会合毎に状況を逐次判断して決める」という話が繰り返されているだけ、というのが真実だったからだ。

そしてもうひとつの事例は、先週の日経平均急落の原因ともなったマイクロソフト(MSFT)などの決算内容について、Bloombergの記事「マイクロソフト株大幅安、クラウド見通しに失望感-増収率鈍化へ」の中で、「エイミー・フッド最高財務責任者(CFO)はアナリストとの電話会見で、AI分野推進で当てにしていた一部のデータセンター能力が実現しなかったと指摘した。これがアジュール事業の10-12月期売上高の伸びを抑える見通し。フッド氏は「われわれは供給不足にあり、よりバランスの取れた状態に持って行くことに引き続き注力している」とインタビューで語った」と誤解されそうな言い回しが記載されていることだ。だが、これもまた実際には、こうしたコメントをフッドCFOは決算発表カンファレンスで話してはいない。

だが、実際にこの記事を読んだ投資家が「マイクロソフトの決算でアジュールの見通しに失望感という記事が出ました。『AI分野推進であてにしていた一部のデータセンターの能力が実現しなかった』との内容でアジュール部門の成長鈍化で株価が急落しましたが、エヌビディアなどは大丈夫でしょうか?」という質問を私宛に送ってきている。恐らく、決算発表カンファレンスの内容のBloomberg記者の要約の仕方と、その原文の日本語翻訳の巧拙の問題だと思われるが、結果として、市場はこの質問を送ってきた投資家と同じような発想で反応していた。Bloombergの米国株や米国市場に関するニュースは、他のメディアなどにもたくさん横転用されているし、また安易な市場コメンテーターや、SNSやYouTubeでその情報は拡散されるからだ。誰もが決算発表カンファレンスの全部の内容をチェックするわけでは無いので当然だ。

そうした典型的な情報錯綜を経て、先週一週間の市場騰落率を確認すると、非常に面白い。日本株は殆ど前週末の水準と変わらないところにあるままだからだ。だからと言って、決して動きが無かったという訳ではなく、週央30日(水)の日経平均は、なんと39,277円まで上昇している。そして米国市場はその日経平均の急騰の背景となるべく、火曜日にNASDAQが史上最高値を更新している。先週は予見した通り、兎にも角にも、材料が多く、その消化に費やされたということだろう。

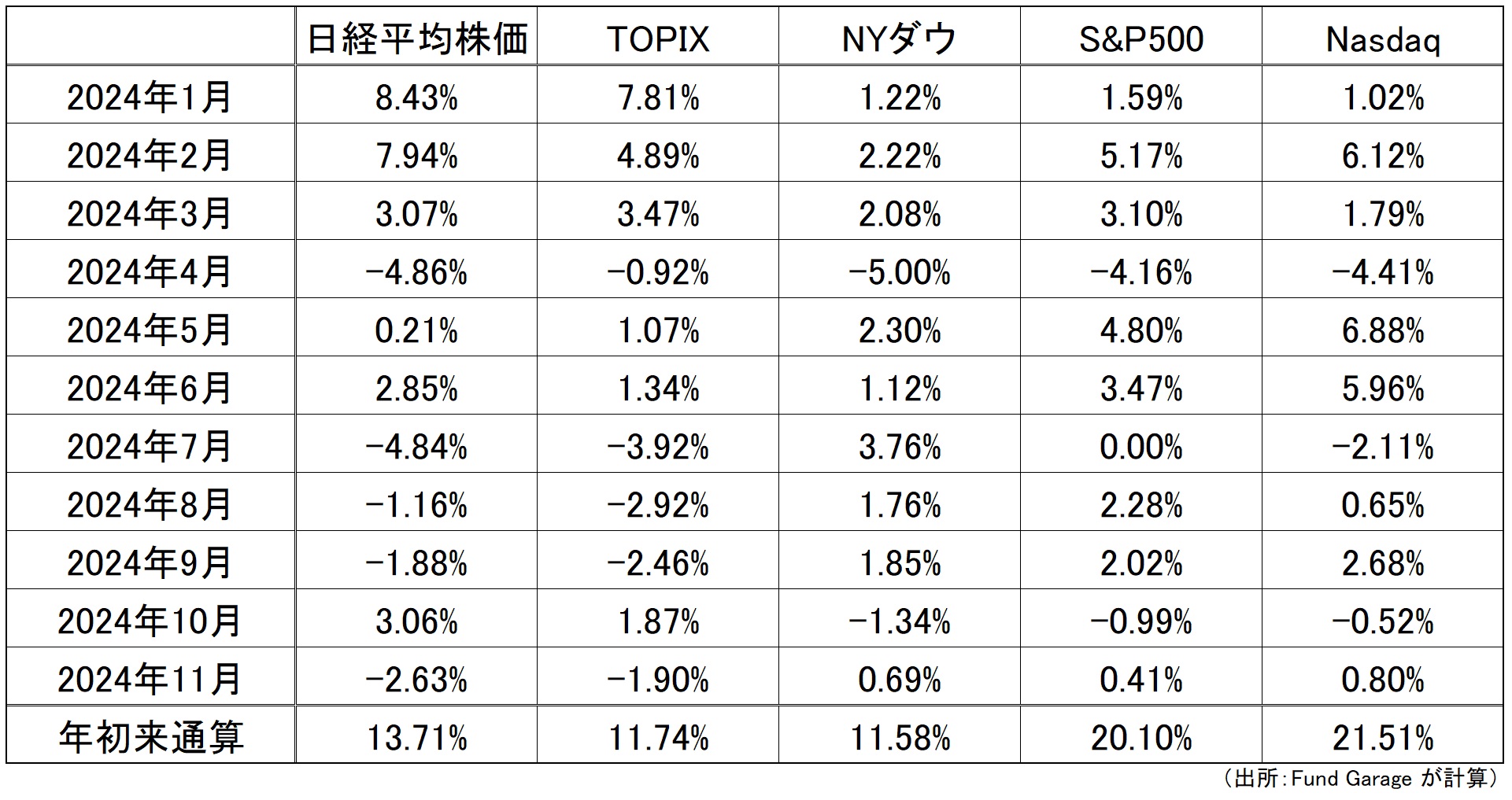

従って、ちょうど月末を超えたこともあり、月次の騰落率も確認しておきたい。2024年11月とある分は、先週末11月1日だけでしか無いので10月分までが月次騰落率ということになるが、総じて今年も米国市場の方がパフォーマンスが良いまま終わりそうだ。更に言えば、やはりテック系グロース銘柄が多いNASDAQが一番成績が良い。そしてもうひとつ面白いことは、結局日本株は今年2月時点の水準(約38,000円前後)から上にも下にも抜けきれず、ウロウロしたままだということ。それすなわち「主役」が誰もいないからだろう。米国ハイテク市場に振り回され、為替相場に振り回され、そして政治に振り回されるだけ。投資の根源的な価値である企業収益ではなく、周りの広義「マクロ」に振り回されているだけでしかない。

その最たるものが、日本株で一時期は売買代金の1割以上を日々稼ぐことがあった半導体製造装置銘柄「レーザーテック(6920)」が、市場の期待通りの収益を挙げられず、急落したことだ。一時期はエヌビディア関連銘柄の日本株筆頭のように扱われていたが、全く関係ないということでもある。これもある意味では、市場の「エコーチャンバー現象」のひとつだろう。EUV(極端紫外線)露光装置向けのフォトマスク検査装置は、TSMCの最先端半導体を使うアップル(AAPL)のスマホの販売状況に主に関わるのであって、エヌビディア(NVDA)の4nmはその次だということが証明された。その理由は圧倒的な台数規模の違いだ。いくらエヌビディアのBlackwell GPUの需要が爆発しているとは言っても、その台数はスマホの比ではない。フォトマスクの需要はスマホのCPU需要の方に大きく支配される。だからこそ、「半導体」と一括りにしてはいけないということも、あらためて証明された。今はそうした時代の過渡期でもある。

注目の米雇用統計の見方は注意が必要

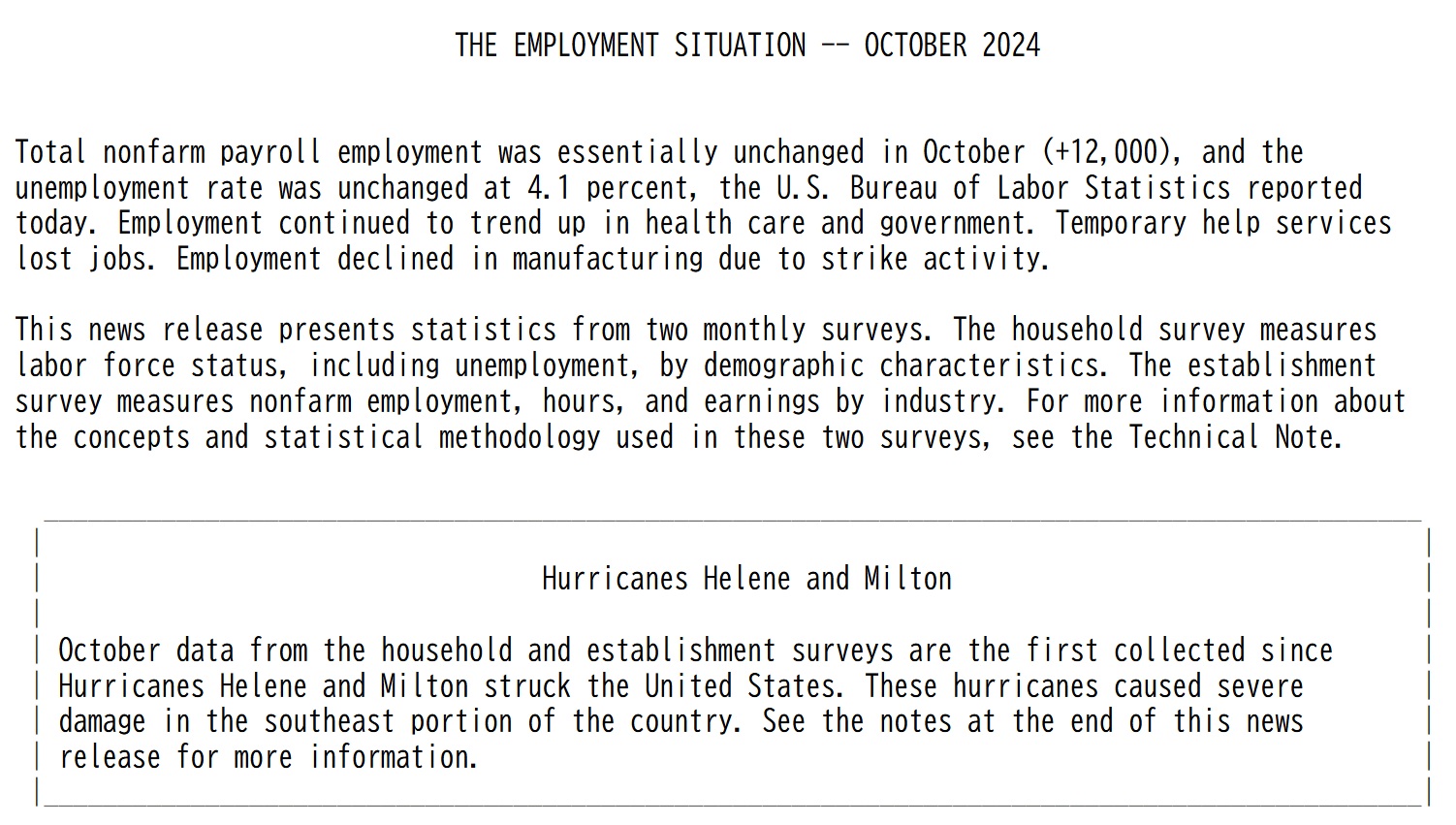

「米国労働統計局が11月1日に発表したところによると、10月の非農業部門雇用者数はほぼ横ばい(+12,000)、失業率は横ばいの4.1%でした。医療および政府部門の雇用は引き続き増加傾向にあり、派遣社員サービスは雇用を失いました。」という書き出しではじまる米労働省発表の雇用統計、この解釈には様々な意見がある。ただ、少なくとも週末のNY市場ではこの結果を好意的に受け入れた。「『きょうの雇用統計は我が国の大恥だ』『衰退したのは眠れるジョー(バイデン大統領)と噓つきカマラ(ハリス副大統領)が仕事をしなかったからだ。』と、共和党の大統領候補であるトランプ前大統領はさっそく攻撃材料に使った。」とも報じられているが、市場はこうした内容は無視をした。

また下の原文の後半で明らかな通り、「ハリケーン・ヘレンとミルトン」と題して、囲い付きで「10 月の世帯および事業所調査データは、ハリケーン ヘレンとミルトンが米国を襲って以来初めて収集されたものです。これらのハリケーンは、米国南東部に甚大な被害をもたらしました。詳細については、このニュース リリースの末尾の注記を参照してください。」とまで注意書きを入れている。

また、航空機メーカーであるボーイング(BA)の機械工のストライキによる雇用者数の伸びへの打撃もある。本来なら、こんな2021年12月以来の最低水準となった雇用者数1万2000人増加という数値を見せられれば、市場がネガティブ・リアクションを起こしても間違いでは無いだろう。何故なら、それは今週のFOMCでの利下げを期待させるというレベルを超えて、米国経済のリセッション、或いはハードランディングを予想させても無理ないからだ。だが、実際に市場はこうした内容を無視したと言える。その評価の答え合わせは、FOMCで示され、更に来月以降の雇用統計に出てくるだろう。

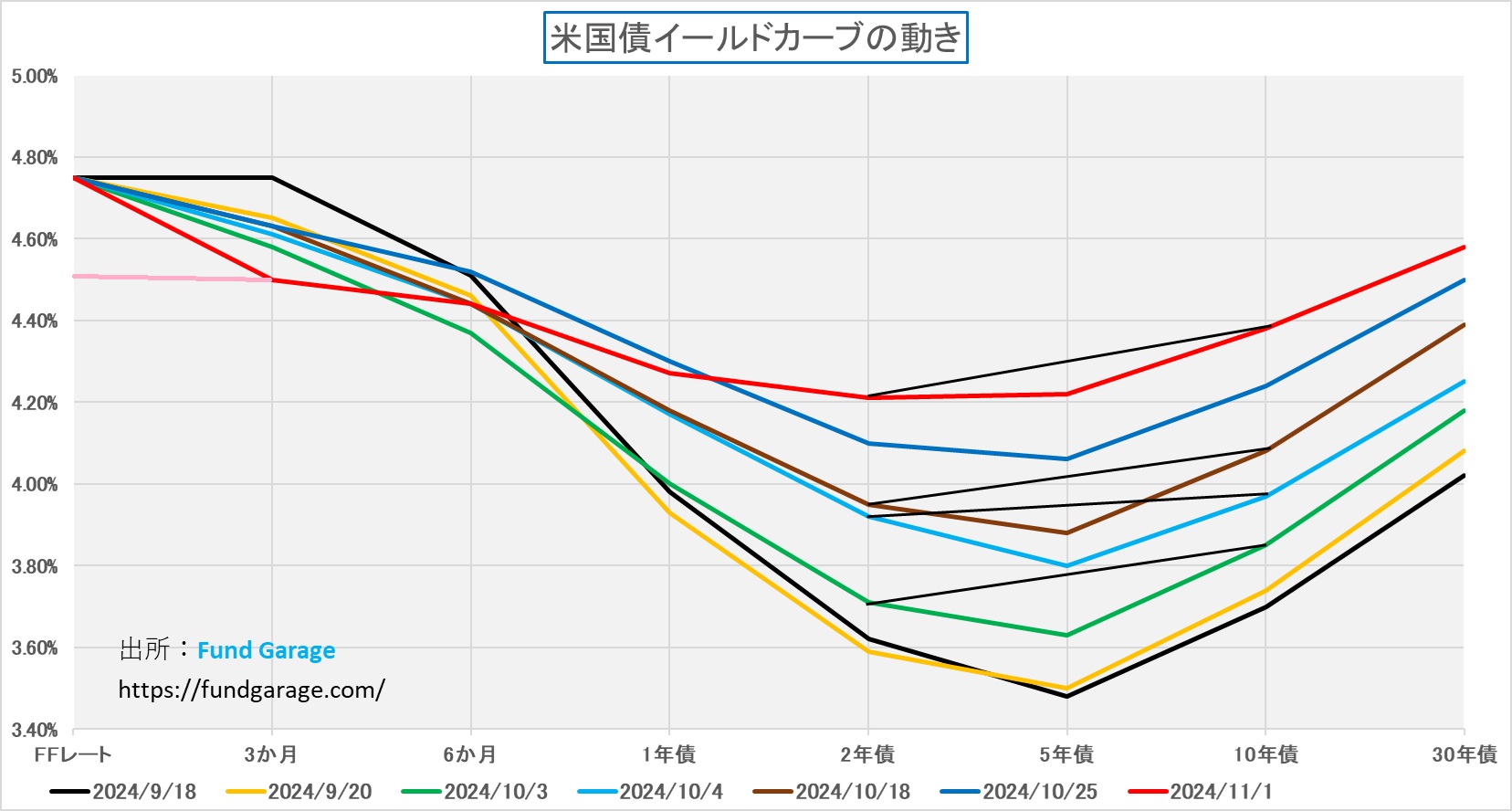

ただこの雇用統計を受けて、米国のイールドカーブは、更にいい方向に向かった。すなわち逆イールドから順イールドへの道のりだ。下のチャートを確認して欲しい。前回のFOMCから、その後の雇用統計の発表の前後、そして各週末のイールドカーブを追い掛けてあるが、週末のそれは最上段の赤いラインだ。ご覧頂ける通り、かなりフラットになってきたことが伺える。更に少々手を加えて、分かり易いように、赤いラインの11月1日のイールドカーブのFFレートの水準を、0.25%の利下げがあったとしたらというレベルにピンクのラインを付け加えてみた。週末の5年債利回りは前日比で+0.06%の4.22%、10年債利回りは前日比+0.12%の4.38%となっている。然るに、もし0.25%の利下げがあれば、FFレートの誘導目標は4.5%~4.75%となり、更に0.25%下がれば4.25%~4.50%となるので、ほぼほぼ逆イールドの状態は解消されることになる。市場は、今回の雇用統計の発表を待ち、その飛んでもない数値が発表されても、尚、利下げ期待を高め、順イールドに向かって金利を上昇(債券を売る)させるという判断を下したようだ。それらの動きが全て好意的にポジティブな受け止め方をされたという何よりの証左は、大きく先に下落していたのの反動と言ってしまえば言えなくもないが、金利が大きく上昇する傍らで株価も揃って上昇したことだ。最も上昇率が高かったのがフィラデルフィア半導体指数ことSOX指数であることも、この考え方の流れをサポートしている。

ドル円相場は円安に向かいそうだ

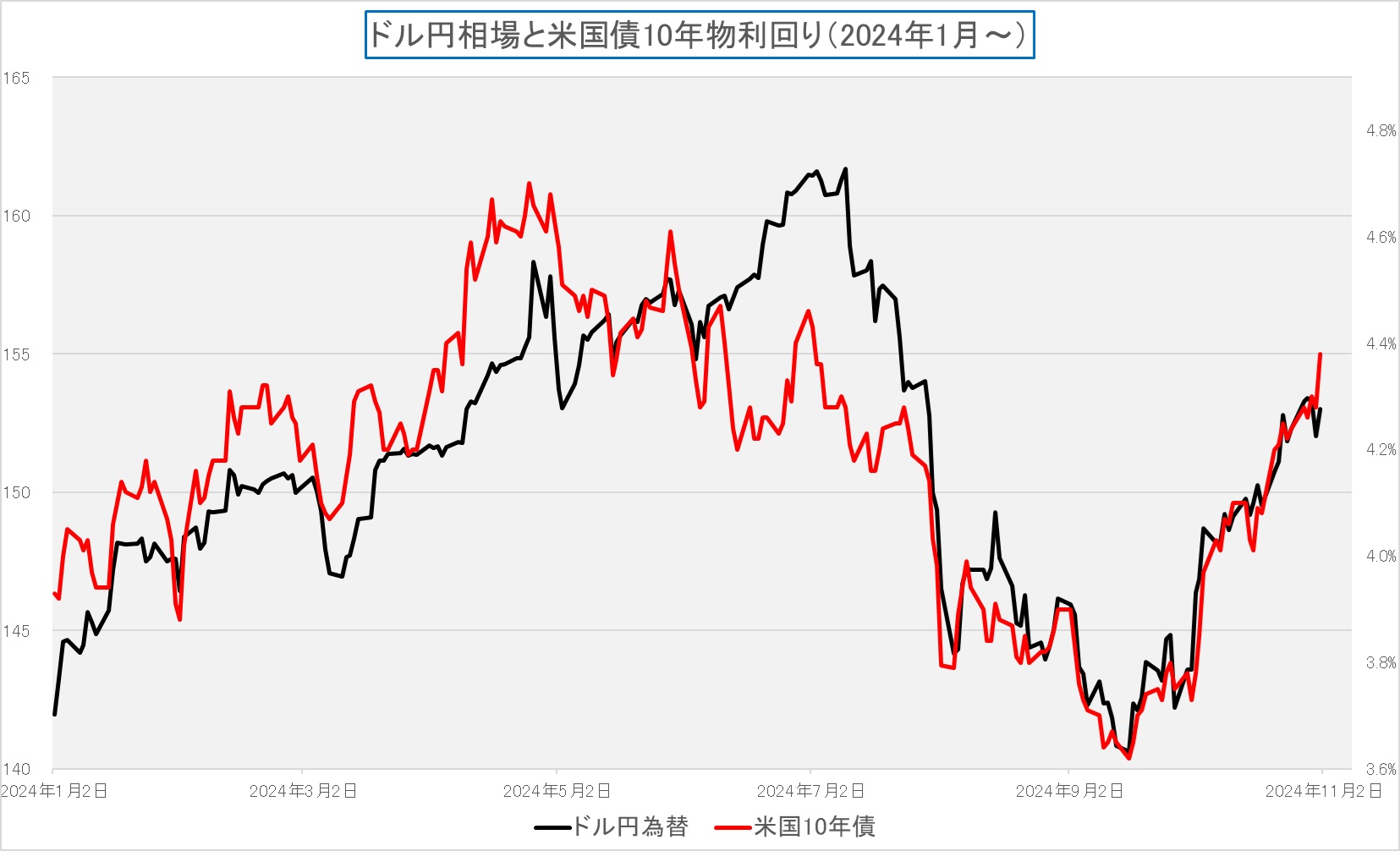

前回、ドル円相場は日米金利差よりも、米国長期金利に連動しているとお伝えしたが、この週末は金利上昇に追随出来なかった。幾つか要因は考えられるが、最大のものは前述した「日銀植田総裁が、会合後の記者会見で、利上げ方針を明確にした」という誤った解釈だろう。ただそれは指摘した通り、日銀植田総裁の意図とは違う、少なくとも、会合後の記者会見で総裁がコメントした内容とは違うものだ。

植田総裁が記者会見で話した内容を正確に理解するには、記者たちとのやり取りを踏まえる必要がある。まず、記者たちの全体のトーンは、既に「日銀は利上げをして金融を正常化にすべきだ」という認識がベースにあり、その上で、従来財務省寄りの緊縮財政論者であった石破首相が、俄かに「金利を上げられる環境にはない」などと言った、手を翻したような、メディアが一押しだった「人気者の石破候補」の変心ぶりに対する植田総裁の認識の確認だった。植田総裁はきちんと大人の対応をされている。曰く「個々の政治家の発言に対するコメントは控えるが・・・」と切り出した上で、日銀・金融政策は政治に対して独立性を保つものであり、決定会合の都度都度のデータに基づいて判断していく、という内容のものだった。この流れの中で全てが流れているのだ。その中で「利上げが適切と判断すれば利上げします」と言ったまで。「首相や官邸筋が何といおうと、私は利上げをしていくんだ」的なトーンでは語られていない。だからということも無いが、日本国債10年物の利回りは、そもそも0.97%でも日銀の意図としては低い水準にとどまっているが、その後は、木曜日が0.935%、金曜日が0.940%で更に低下して終わっている。

これを受けて、一旦は152円台を超えて151円台をも瞬時付けたドル円相場も、週末は153円台に載せて終わっている。ただ、それでも、上のチャートにある通り、直近の相関とはやや離れて、米国長期金利にドル円相場は追い付いていない。これがこのまま続くとすれば、チャートで見る限りは155円台を目指してもおかしくない。

NYダウに「エヌビディア」が採用された

当然と言えば当然の流れだが、「NYダウ」という米国株市場で128年の歴史を持つ象徴的な株価インデックスに、遂に半導体セクターでインテル(INTC)との入れ替えという形でエヌビディア(NVDA)が採用された。インテルは、1999年11月にマイクロソフトやSBCコミュニケーションズ、ホーム・デポと共にNYダウの30銘柄のひとつに採用されたが、近時はまさに「インテル、終わってる」と言われる通り、なりふり構わずの経営再建と資金繰りに奮闘している。一方の、エヌビディアが絶好調であることは、誰の目にも疑いのないところ、この入れ替えに何ら不思議はない。

念のため、発表された原文をご紹介しておく。

• ダウ・ジョーンズ工業株30種平均において、NVIDIA Corp. (NASD:NVDA) が Intel Corp. (NASD:INTC) に代わり、The Sherwin-Williams Co. (NYSE:SHW) が Dow Inc. (NYSE:DOW) に代わります。これらの銘柄変更は、半導体産業および素材セクターへのより代表的なエクスポージャーを確保するために行われました。DJIA は価格加重指数であるため、継続的に低価格の株式は指数に最小限の影響しか与えません。また、Dow Inc. は、企業の時価総額で測定すると、DJIA の中で最も小さい企業です。

• ダウ・ジョーンズ公益事業平均において、Vistra Corp. (NYSE:VST) が The AES Corp. (NYSE:AES) に代わります。これらの銘柄変更は、公益事業セクター内の独立発電事業者と再生可能電力事業者業界へのエクスポージャーを確保するために行われました。DJUA は価格加重指数であるため、低価格の株式は指数に最小限の影響しか与えません。

右肩上がりのビジネス・トレンド

AI革命の決算クロス分析

メガテック5社とAMDの2024年第3四半期および第1四半期の決算発表テレフォンカンファレンスの内容を精査し、AI革命の現状と今後のインプリケーションについて以下のようにクロス分析をしてみた。結論として、全ての企業の決算から、AI革命がビジネスの中心に据えられ、短期的な課題を克服しながらも今後も成長が続くことが期待出来ることを確認することが出来た。供給制約や投資の負担はあるが、生成AIやデータセンターの拡大を通じて、AIは今後さらに普及し、各企業の収益に大きく寄与すると考える。従って、やはり投資は長期的な視点から今後の成長を見据えることが重要だと考える。

AI関連インフラストラクチャーと需要の成長

アルファベット (GOOG)

AlphabetのSundar Pichai CEOは、AIインフラの大規模な投資と効率化を強調している。特に、AIの「Gemini」モデルを中心とした新たなサービスやユーザーの広がりが顕著で、APIリクエストの増加や、ビジネスにおけるAI統合の進展が見られた。また、カスタムTPUやNVIDIAのGPUを併用することで、AI処理のコスト削減と効率向上に成功し、AIに対するインフラの継続的な強化を強調していた。

マイクロソフト (MSFT)

MicrosoftはAzureの成長とAI関連収益の急増を報告しており、特にAzure OpenAIやMicrosoft 365 Copilotの採用が進んでいることを明らかにした。GitHub Copilotの利用拡大も含めて、開発者向けにAI支援を進化させており、これがクラウドとAIの利用拡大に寄与している。更に、Azure AI上で多くの顧客が生成AIを活用し、コスト効率やパフォーマンスの向上を追求している。

アマゾン (AMZN)

AmazonのAndy Jassy CEOは、AWSがAIの成長のための基盤となるクラウド環境であることを強調していた。AWSはNVIDIAとのプロジェクトCeibaにより、AIモデルの開発において高性能なインフラを提供し始めた。また、独自のTrainiumやInferentiaのようなASIC(特定用途向けロジック半導体)を通じて、AI処理におけるコストパフォーマンス向上を図って優位性を示そうとしている。この点はアルファベットと同じ感じだ。

AMD

AMDはMI300Xなどの新世代データセンター向けGPUが成長を牽引しており、特にMetaやMicrosoftとの提携により、AIモデルのトレーニングやインフェレンス(推論)処理をサポートしている。さらに、EPYCプロセッサがクラウドとエンタープライズ向けに採用され、TCO(Total Cost of Ownership:総所有コスト)削減と高性能化を実現している。AIやデータセンター市場での成長が顕著で、供給制約に対応しつつAI関連ハードウェアへの強力な投資が続く。

生成AIの応用と利用拡大

Meta (META)

Metaは、Llama 3や4のような生成AIモデルの開発を強調し、特にLlama 4に関しては100,000以上のNVIDIA H100を用いたトレーニングを進めている。これは、AIのオープンソース化を加速させ、コスト効率が高く、信頼性のあるモデルの提供を目指す取り組みという位置づけで、あまり市場にはまだ認識されていない部分。また、生成AIによる広告の最適化や画像生成が進み、これらが広告主のコンバージョン率向上に寄与している。

アップル (AAPL)

Appleは、Apple Intelligenceという新たな生成AI機能を導入し、個人情報保護に重点を置いたAIの利用を推進している。iPhoneやMacの最新モデルには、これまで以上に高度なAI機能が組み込まれており、ユーザー体験向上に貢献しそうだ。また、同社のAIモデルはプライバシー重視のクラウドサービスを活用しており、生成AIを活用した新たなプロダクトエコシステムを構築している。

設備投資と供給制約の課題

いくつかの企業が報告するように、AI関連の設備投資が拡大する一方で、供給制約やコスト圧迫が問題となっているのは事実。

- 供給制約: AMDやNVIDIAのようなデータセンタ向けGPU需要が急速に増加する中、供給不足が報告されている。特に高性能なAIチップの需要が供給を上回り、製品の入手が困難な状況は、解消されつつあるとはいえ、供給制約となっている。ただし、マイクロソフトが言及したように、「第三者」として定義している供給の遅延は、エヌビディアなどのGPUメーカーだけを指すものではなく、データセンター構築に必要なインフラ全体、すなわち冷却設備や電力供給設備などの部材や工事の遅延も含まれていると解すことが出来る。

- 設備投資の負担: 各社はAI関連のデータセンターやインフラ拡充に向けた巨額の設備投資を行っており、その投資回収率(ROI)への影響が懸念されてはいる。Metaのような企業では、AIインフラに対する継続的な支出が予想され、これが今後の収益にどう影響するかも注視されている。ただ、この点に関しては、アルファベットも、Metaも、収益向上の一助になっていることは明らかにしており、これはTSMCのCEOが発言した内容と一致する。

AI革命の今後の展望と市場反応

AI技術の急速な発展に伴い、市場は長期的な成長機会を見据えているが、短期的な株価変動は必ず起きるもの。米大統領選や金利変動などの影響で、一部の投資家はAI革命に対する懐疑的な見方をしているからだ。しかし、各企業が報告する成長率や技術革新は、長期的な成長の期待を裏付けており、現在の市場下落は長期投資家にとっては絶好の投資機会と捉えるというのが私の考え方だ。

決して悪くはないアドバンスドマイクロデバイス(AMD)の決算

- Q3 Non-GAAP EPS of $0.92 in-line.

- Revenue of $6.82B (+17.6% Y/Y) beats by $110M.

市場はAMDのデータセンタ向けGPU、「Instinct」がエヌビディアのGPUシリーズと伍して戦えるときっと考えていたのだと思われる。だからこそ、決算発表前の僅か5日間で、152.91ドルから一気に166.25ドルまで吹き上げていた。ただ、そもそもそこには大きな誤認がある。確かに、パソコンの、それも主としてゲーミング用途のGPUの時代は、エヌビディアのGeForceシリーズも、AMDのRadeonシリーズも、どちらを選ぶかは使い手の好みのようなものとも言えた。ベンチマークテストでは、互角の数値を叩き出してもいたからだ。ただ、残念ながら2006年頃のGPGPUの流れから始まったアクセラレーテッド・コンピューティング向けのアクセラレータとして、データセンタで利用されるGPUの開発に関しては、周辺のソフトウェア開発も含めて、AMDのデビューは10年の遅れがある。この辺りのことは既報の通りだが、市場ではそこまでの細かい認識は、一部のテッキー・ガイにしか浸透していない。従って、良く目にしたのが証券市場のアナリストでさえ、妙な同等認識でしかないコメントだった。

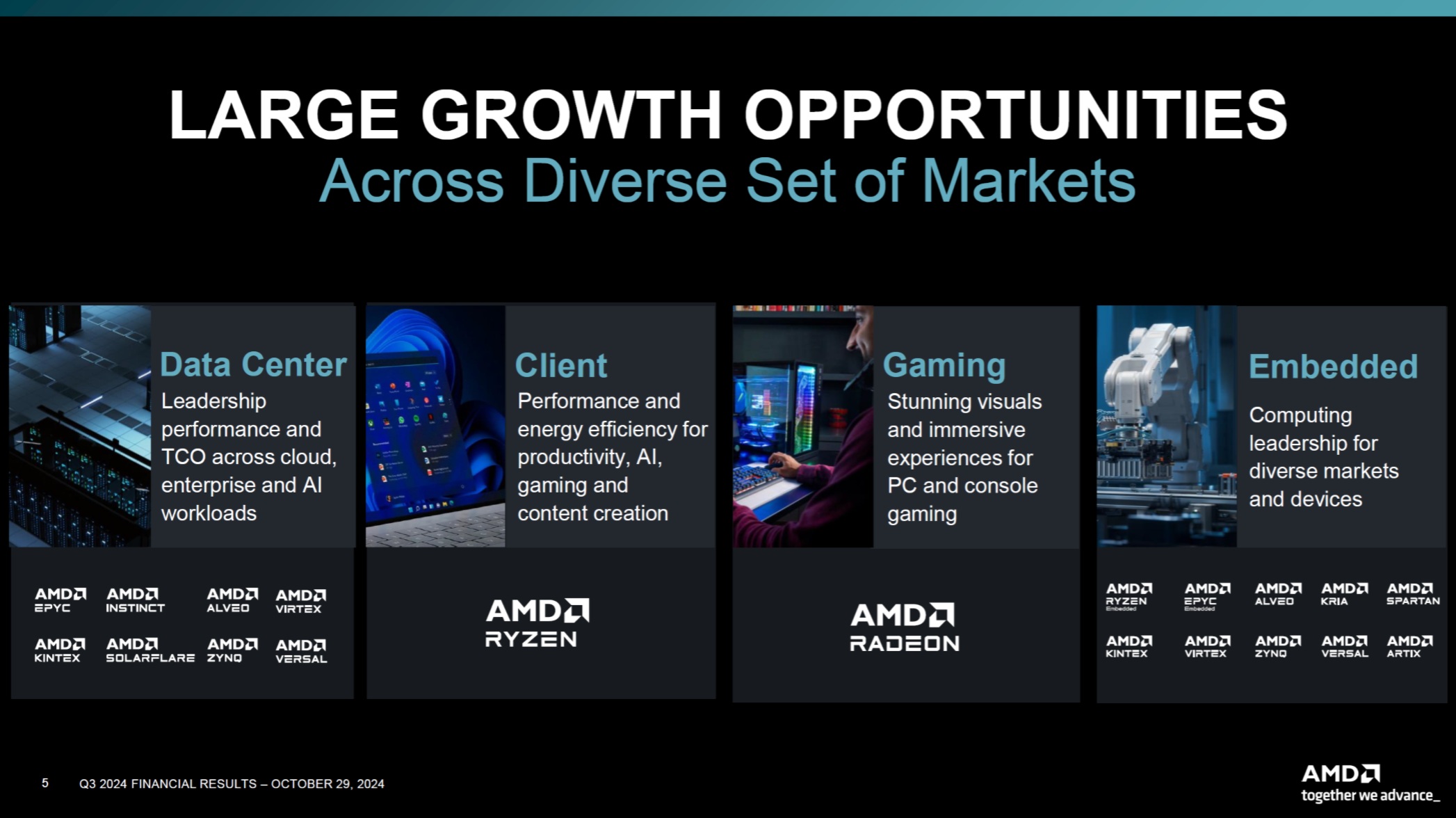

また、AMDはデータセンタ向けのGPUは、言ってしまえば、主要4つのセグメントの内のひとつ「Data Center」の中の、更に二つの内のひとつだ。すなわち、データセンタ向けサーバー用途のCPUであるEPYCと、GPUのInstinctということ。これに対して、エヌビディアは20年以上前から、GPGPUという発想を持って、GPUを開発してきている専業だ。その差が明確になったということだ。下の図から、セグメントの拡がり、つまり多様な半導体を作っていることが分かるが、力が分散してしまっている可能性までは否定出来ない。

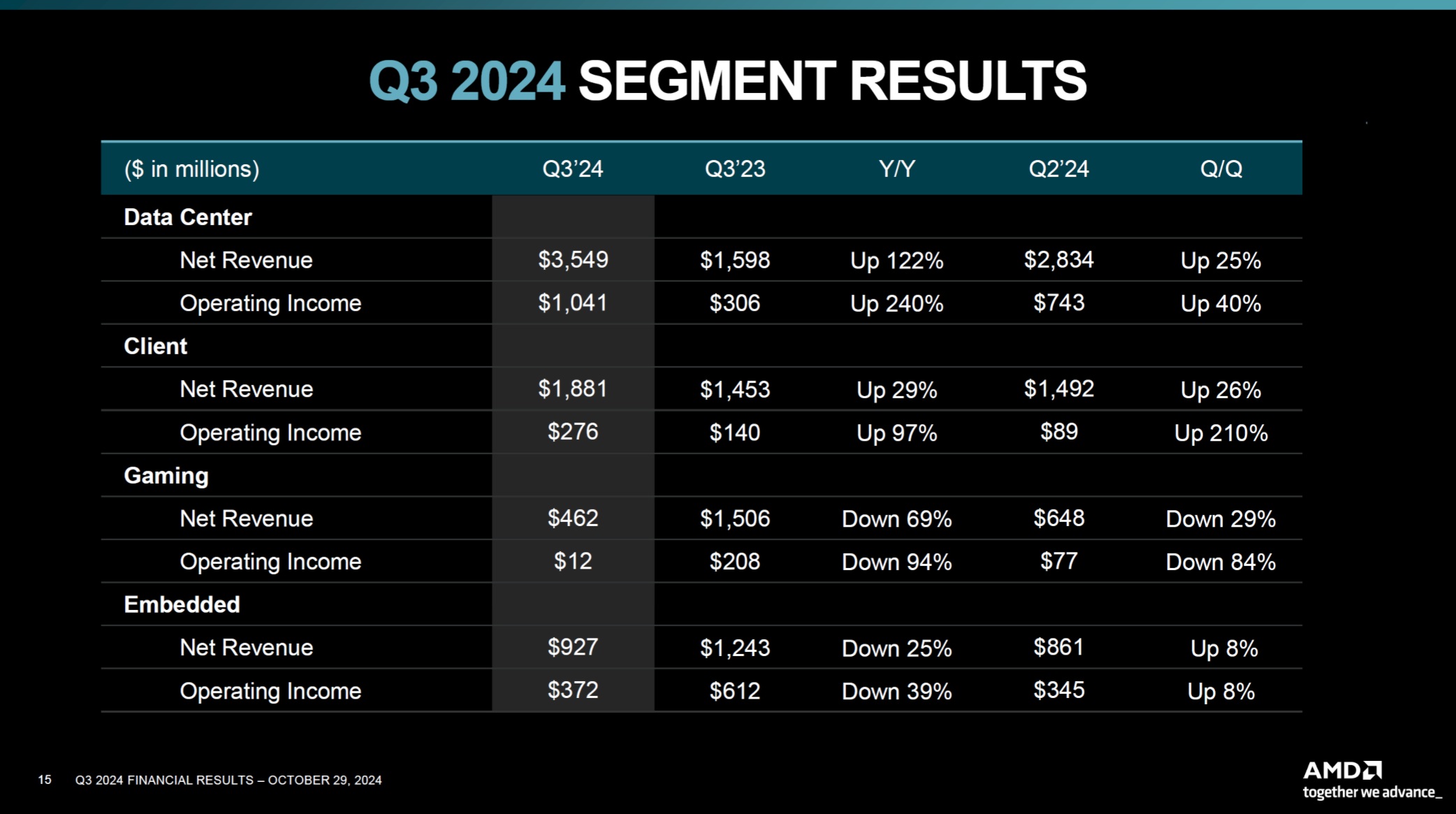

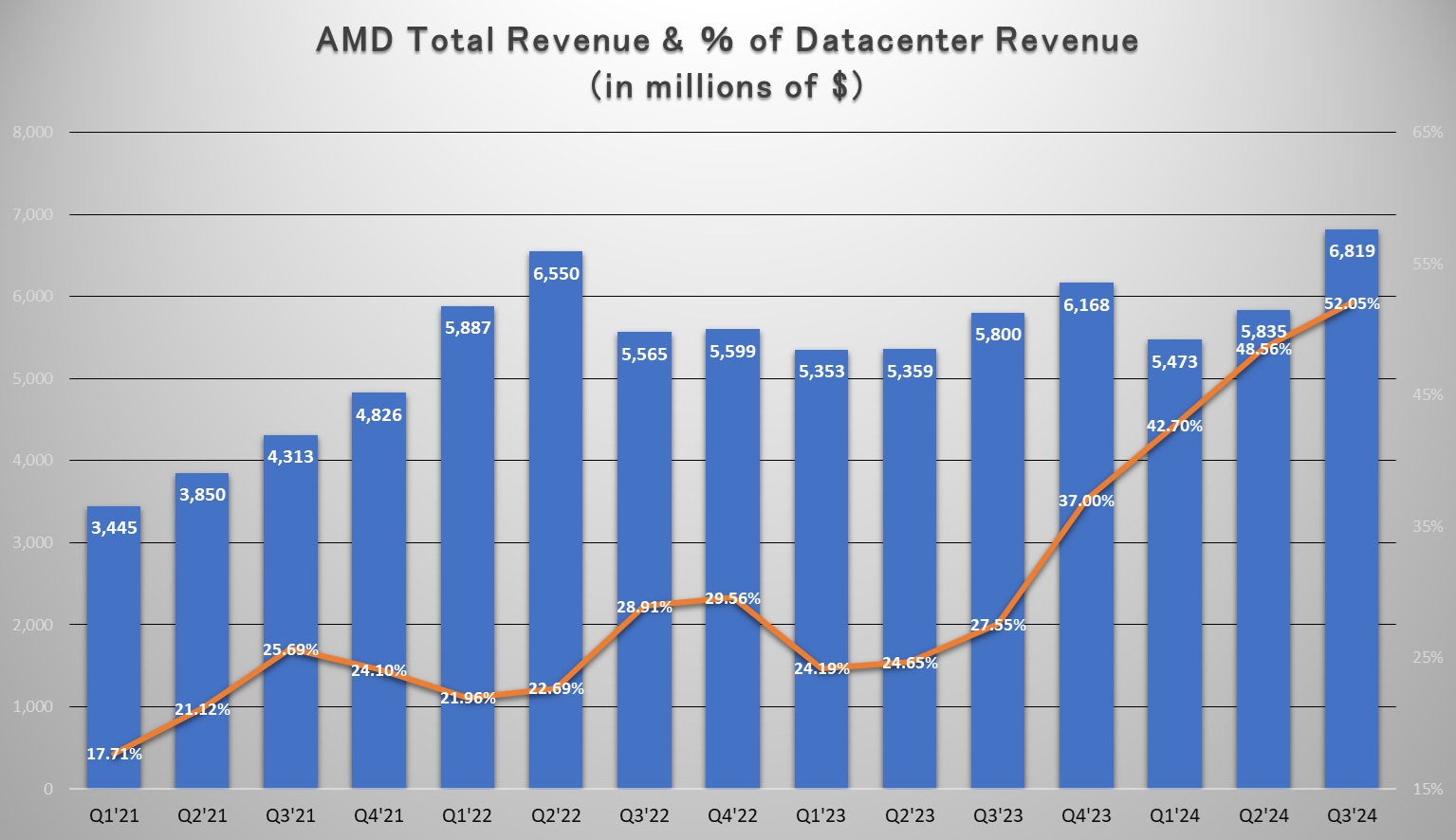

ただデータセンタ向けサーバー用途のCPUであるEPYCに関しても、もうひとつクライアントセグメントに含まれるパソコン向けCPUのRyzenシリーズも、共に汎用コンピューティングの世界では競合インテルが失速していることも追い風となって、市場シェアを拡大し続けている。一方で、コンソール型ゲーム機器(XboxやPlaystation)が機種切り替えの狭間で完全に失速しており、データセンタ向け事業が好調に伸びても、全体では勢いが見えなくなるということも言える。下のチャートは、総売上の推移と、データセンタ向け売上の比率を示したもの。下の図で分かる通り、データセンタ向けはYoYでRevenueが+122%、ClientもYoYで+29%となっているが、GamingとEmbeddedは失速しているのが明らかだ。Embeddedは買収したザイリンクスのFPGA部門だが、近時の自動車販売の不調が影響している。ただ、それこそ今後自動運転車やエッジAIが立ち上がってくれば、当然FPGAは恩恵を受けることが期待出来る。

AMD経営の悩みは、恐らくGamingとEmbeddedだ。Instinct GPUはエヌビディアを追い越せないが、Epyc CPUは、インテルが失速し続けているので、そのまま伸びる。汎用コンピューティングの世界はまだまだ当分終わることは無いし、寧ろ、エヌビディアとの棲み分けを考えても、私がリサスーCEOならば、リソースはEpyc CPUの方に傾けた方が勝算が高くなると思う。少なくとも往年の王者インテルの分は奪取出来るだろうからだ。

下のチャートは、総売上に占めるデータセンタ向けの比率も見えるように作ってみた。ご覧頂ける通り、データセンタ向けの比率が既に50%超えてしまっていることがわかる。

その他、詳細は下記の通りだ。

- 収益・成長要因

- 第3四半期の総収益は68億ドルで、前年同期比18%の増加となり、過去最高を記録した。この成長は、データセンターおよびクライアントプロセッサの売上増加によるもので、特にデータセンター部門は122%増の35億ドルを記録。

- 粗利益率:54%と前年同期比で2.5ポイント改善。これには、データセンター事業の収益増加が寄与している。

- 1株当たり利益(EPS)は前年同期比31%増の0.92ドルとなり、前年の0.70ドルから大幅に上昇。

- 部門別業績

- データセンター部門:122%増の35億ドル。主に「EPYC」プロセッサと「Instinct」GPUの販売が牽引。大手クラウドプロバイダーや企業顧客への採用が拡大。

- クライアント部門:収益は19億ドルで、前年同期比29%の成長。最新のZen 5デスクトップおよびノートブックプロセッサの需要が高まったことが要因。

- ゲーミング部門:売上は462百万ドルで、前年同期比69%減少。ソニーやマイクロソフトによる在庫調整が影響した。

- 組み込み部門:売上は927百万ドルで、前年同期比25%減少。産業分野の需要低迷が要因でしたが、テストおよびエミュレーション分野での強さが見られた。

- 今後の見通し

- 第4四半期の収益は75億ドル(プラスマイナス3億ドル)と予測。データセンターとクライアント部門が成長を牽引し、前年比22%増加する見込み。

- 粗利益率は引き続き約54%を見込み、非GAAPベースの営業経費は約20億5000万ドル。

レーザーテック(6920)とSuper Micro(SMCI)の投資の共通点

東証プライム市場で頻繁に一日の売買代金トップにさえ立つことがあるレーザーテック(6920)。その決算が発表になった翌日11月1日には約17%安まで売り込まれた。原因としては純利益が市場予想の186億円に対して、僅か89億円となったことが原因だと解説されているが、直近四半期の売上高が僅か367億円、純利益が89億円規模の会社の一日の売買代金が2,941億円にもなる東証プライム市場の歪さにまずは驚きを禁じ得ない。下の表は東証が発表している先週末11月1日の東証プライム市場の売買代金”列伝”だが、上位4銘柄を半導体製造装置メーカーが占める。そのトップがレーザーテック(6920)ということになる。次席のディスコ(6146)も売買代金が1,924億円と2/3に減少するが、ディスコも直近四半期の売上高が962億円、純利益が297億円程度の規模の会社に過ぎない。(※参考までに第9位にランクされているトヨタ自動車(7203)の前四半期(直近はまだ未発表)の売上高は連結ベースで11兆8,379億円、純利益が1兆3,638億円)

ただそんなことは本稿での論点ではない。何故なら、昔から、仕手株紛いの人気銘柄というのは必ず存在するものであり、デイトレーダーのような人達も含めて、一日に何度も同じ銘柄を売り買いする人がいれば、当然にして売買代金は膨らむものだからだ。ただ、気を付けないといけないことは、そうした銘柄と、きちんとファンダメンタルズを分析した上での投資とは、必ず一線を引いて取り組んだ方が良いということ。投資家自身は「投資」のつもりでも、市場での取り扱いは「投機」だからだ。いつもお伝えしているように、短期的な株価変動は需給が決める。勿論、材料とされるファンダメンタルズ要素の匂いのする何かで市場では活発な売買が行われるが、それは所謂「ファンダメンタルズ」に基づく投資には向いていない銘柄だということだ。

同様な銘柄が米国株で特に今年に入って人気を博したSuper Micro Computer, Inc.(SMCI)だ。エヌビディアのGPUを搭載した、しかも空冷ではなく、液冷技術を謳い文句にしたAIサーバーが物凄い需要で売れているという建付けで、この3月には高値が122ドル前後まで飛び跳ねたが、足許、先週末の終値は僅か26.05ドルにまで下落している。ただそんな銘柄は世の中には幾らでもあるので、いちいち取り上げていたら限が無いのだが、気になるのは、この企業が過去にも現在直面しているのと同等の問題で上場廃止になっていたことがあることを、きちんと調べた上で投資をしているのか否かということだ。何故なら、今足許で起きている問題は、正に同種の問題、すなわち「会計操作疑惑」だからだ。

Super Microは2018年、財務報告の遅延によりNASDAQから一時的に上場廃止とされ、その後、2020年8月に米国証券取引委員会(SEC)から「広範な会計違反」で告発されている。今回は2024年9月26日、 米司法省が会計操作疑惑に関する調査を開始したと報じられ、この10月30日に 監査法人アーンスト・アンド・ヤング(EY)が監査業務からの辞任を発表したから大騒ぎになっている。前回は米国証券取引委員会(SEC)だが、今回は司法省だということも問題の大きさを垣間見せる。元より、Fund Garageでは調査対象とさえしていなかったが、日本の個人投資家の間でも、一時期人気の銘柄として取り上げられていた。

言うまでもなく、投資家自身がその銘柄の内容を充分に理解して取り組んでいるならば、それを第三者がとやかく言う必要は全く無いが、正直、そうとは思えない話を頻繁に耳にする。そんな話を耳にすることが無くても、その事業内容が分かり難い銘柄が人気だったりすると、やはり不安になる。たとえば半導体製造装置銘柄、レーザーテックはどんなプロセスを担当し、どんな優位性があるのかというような話を知っているのかどうかということ。Super Microを選ぶならば、何故Dell Technologies(DELL)やヒューレットパッカード(HPE)では無いのか、どこが違うのか、というようなことだ。いつも馬鹿の一つ覚えのようにトヨタ自動車(7203)の話を持ち出すが、一番の理由は、何の会社なのか、おおよそ誰にでも分かるものだからだ。或いは、アップルやマイクロソフト、アマゾンドットコムと言えば、米国企業ではあるが、余程、下手な日本企業よりも実生活の中で身近な存在だからだ。

AI革命が、第四次産業革命とも言われるようになってくると、必ずいろんな銘柄が話題になるが、中心から外周に行けば行くほど余計なリスクが含まれている場合が多くなる。それは日本株でも、米国株でも一緒だ。最近は情報が大量に溢れていることもあり、従来は「際物(きわもの)」と思われそうなものが、普通に存在していたりする。だからこそ、プレミアム会員の方々には、銘柄選別の際は、是非ともお気をつけ頂きたいと切に願っている。どうしても迷われたら、メールを下さい。私も当然、全ての銘柄を熟知しているわけではないが、可能な限り、コメントさせて頂きますので。

下記の表はいつもの米国株のPER(11月1日付)。