米国は力強い成長を続けている

米国は利下げ、日本は利上げ、大丈夫?

先週の最大のサプライズは、日経平均が12月3日火曜日に前日比+735.84円となる39,248円にまで跳ね上がったことだ。当初、背景には「厚生労働省は2日、GPIFを通じて運用する資産の利回り目標を現在よりも0.2%引き上げる方針を明らかにした」からだと解説されたが、どう考えても期待リターンを僅か0.2%だけ増やすことで、株式市場が狂喜乱舞するような急騰を演じる道理がない。というより、あまりにも力不足な数値であることは確かだ。また、そもそも論として、日本株の期待収益率をGPIFがどの程度に置いているかにもよろう。常識的に考えれば、さして高い期待リターンを想定しているとは思えず、そんな資産クラスを大きく増やすとは思えないからだ。

そしてほぼ遅滞なく「米商務省、半導体製造装置を中心とした新たな対中輸出規制を発表」というニュースが聞こえてきた。内容は後述するが、新たな対中輸出規制には、日本はオランダと共に、対象外になるということで、日経平均に影響を与えやすい値がさハイテク株の一角が大きく買われたからだった。だからこそ、NT倍率は上昇し、TOPIXの騰落率+1.73%に比べて日経平均のそれは+2.31%と高くなっている。

一方で、米国の主要な株価指数の先週の動きもまちまちだったが、それでもS&P500は過去最高値で終了し、NASDAQと共に、終値で先週も最高値を更新した。背景には11月の米国雇用統計で労働市場は減速しつつも堅調であることが示されたことで、12月の利下げの可能性が高まったからだ。この動きは、11月の非農業部門雇用者数が22万7千人で、市場予想の21万1千人を上回ったこと、失業率は4.1%から4.2%に上昇したものの、市場予想と一致していたからだ。これを受けてサンフランシスコ連銀のメアリー・デイリー総裁は「労働市場は引き続き良好な状態にある」と言っている。CMEのFedWatchツールによると、12月17日~18日のFRB会合で0.25ポイントの利下げが実施される確率は、木曜の71%から金曜には約85%に跳ね上がった。つまり、利下げは固いと読んでいる。

その一方で、メディアの「特報」などによると、植田日銀総裁はこのタイミングで再度の利上げを考えていると匂わせている。恐らく、その裏には日銀が居て、その匂いのもとをあおいでメディアに送ってきているのだろう。賃上げを過度に期待する話もあるが、企業は利益を上げなければ、人件費を増やすわけにはいかない。今期予想PERの推移をみている限り、さして企業収益が絶好調という感じはしていない。不思議な状況が続いている。

その背景には、「円安」は金利差のせいだというロジックがある。だが、実際に何度も渡米しているが、円安は単純に金利差だけではないだろう。ファンダメンタルズを適切に反映していないという解説は、日本の現状を正しく認識した上でのものとは、個人的には全く思うことが出来ないというのが本音だ。

米国市場にテクニカルに抱く危機感

小見出しを少しセンセーショナルな感じで書いてみたが、全く冗談で書いたつもりはない。決してファンダメンタルズが悪化してきているとか、次期トランプ政権がマイナス材料だというつもりもない。地政学リスクが急激に高まったということでもない。純粋に、いくつかの、いつもウォッチしている点において、気掛かりな状況が続いているということだ。

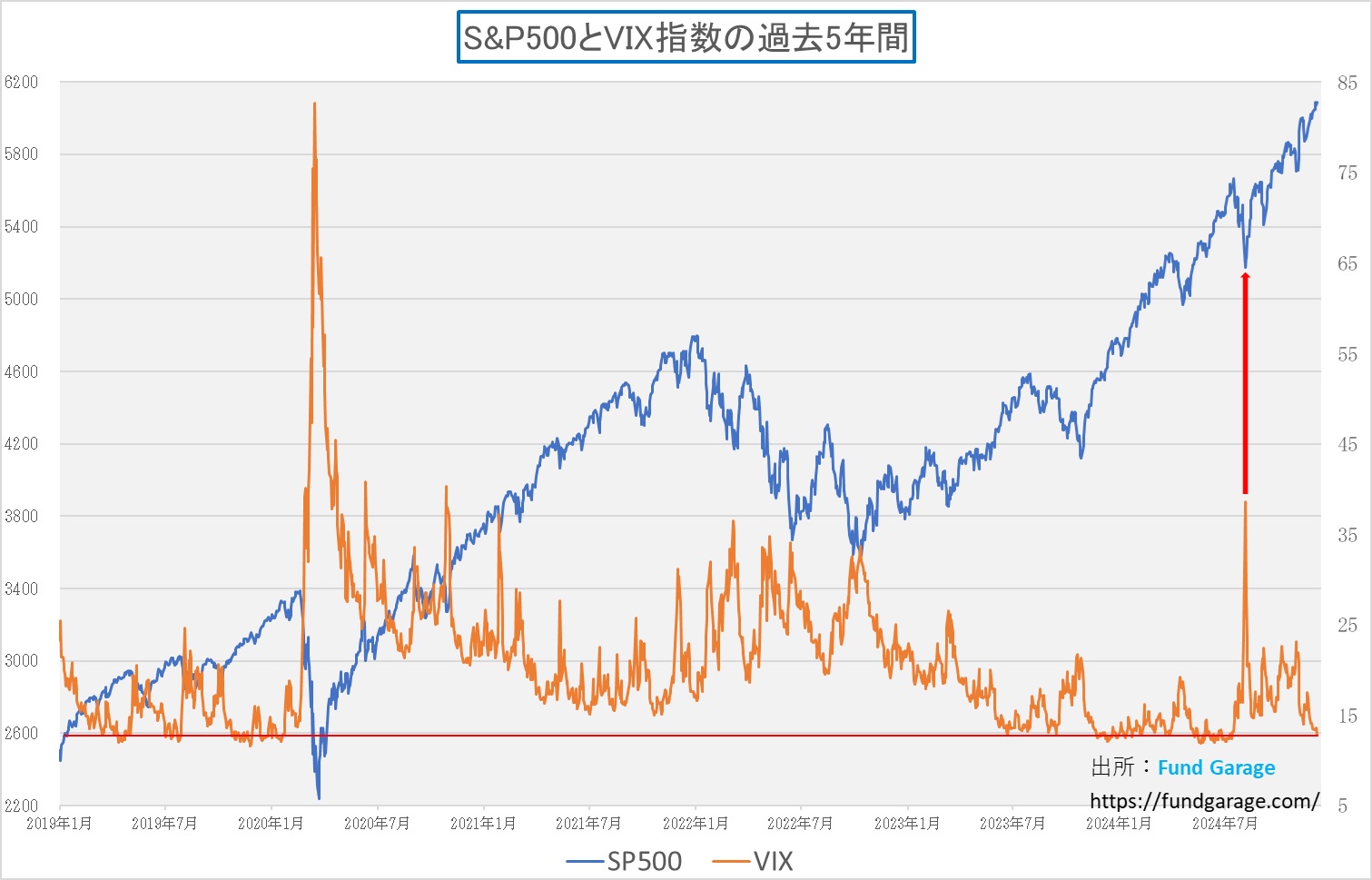

一つ目は、前回もお伝えした、S&P500のインプライド・ボラティリティである恐怖指数(VIX指数)が、更に低下しているということ。下のチャートは過去5年間のS&P500と恐怖指数の推移をみているが、どう見ても、最低値の水準にまで低下してきたことは、紛れもない事実だ。そして過去はこの状態を改善するために、いつも株価が程度の違いあれども急落してきた。Covid-19のパンデミックの時は、事前に「怪しくなってきたぞ」という危機感が、最低限、新型コロナウイルスの感染拡大に伴って拡がっていったので、結果的には「さもありなん」と思ったが、今年の7月の時の株価急落と恐怖指数の急騰は「日銀が利上げ」をしたからであり、如何に市場がナーバスになってきているのかということを如実に伝える結果であった。それは日本の景気の大失速だ。日本が先に「メルトダウン」を起こして、米国市場もこれにつられた。

今回も12月17日と18日にはFOMCがあり、それに重なるように18日と19日で日銀の金融政策決定会合があるので、日銀から余計なクリスマスプレゼントが届かないことを期待している。

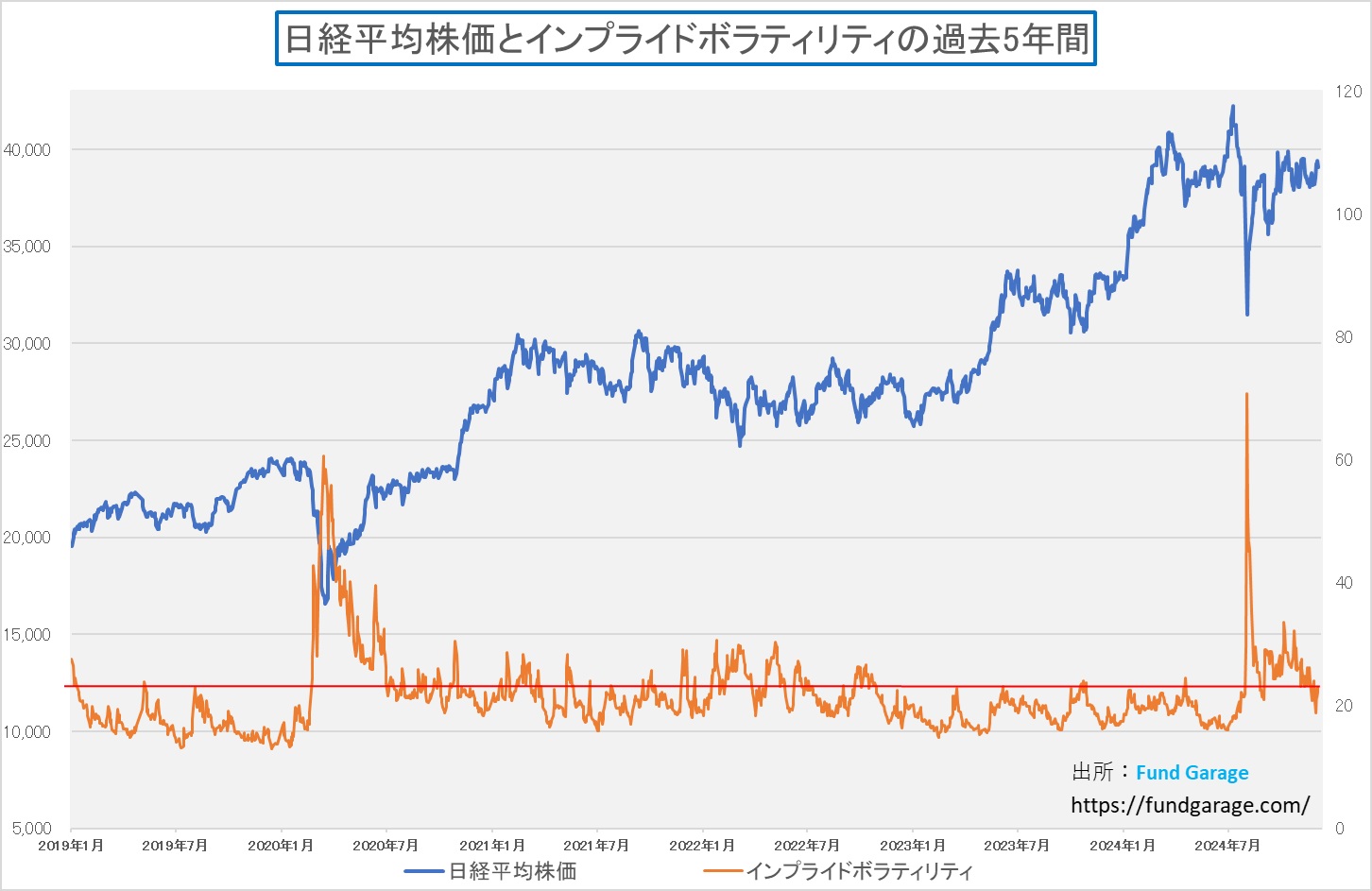

だが、幸いなことに、日本市場、日経平均とそのインプライド・ボラティリティとの関係について言えば、殆ど何も起きていない。どちらかと言えば、その能天気さに些か驚くぐらいだ。日銀からのクリスマス・プレゼントが届かないことを、心から祈るばかりだ。

もうひとつは逆イールドの話

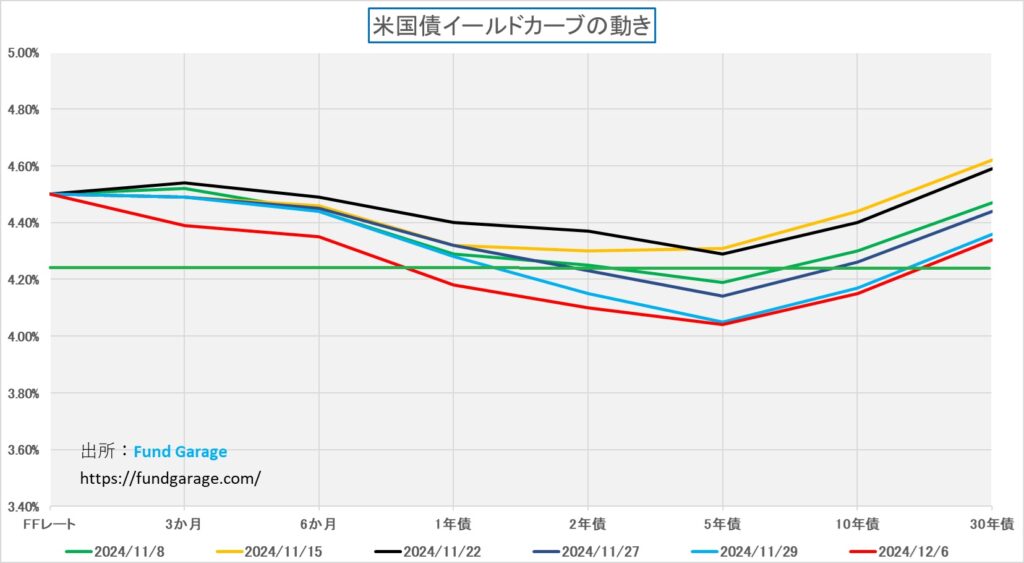

そしてインプライド・ボラティリティの低下に加えて気がかりなのが、イールドカーブの逆イールぶりが、余計に強くなってきていることだ。ただ、現在アメリカはカリフォルニアに来ているが、リセッションが起こりそうな気配は微塵もない。寧ろ北米出張の前半が終わろうとしている段階の印象としては「やはり米国景気は強い」ということだけだ。

そうした目線で、この逆イールド度合を強めたイールドカーブをどう判断すればいいのか?ということを、正直悩んでいる。決して今回は別だというような安易な理屈を唱えるつもりはない。ご参考までに、今回は、もし次回FOMCでFRBが0.25%の利下げを行った場合のFFレートの誘導目標水準4.25%に緑色の線を引いておいた。ご覧の通り、1年債から10年債の利回りまでが、0.25%の利下げでは、まだ下になるということ。時々、2年債と5年債だけとか、或いは2年債と10年債の関係だけをとって「順イールドになった」ということを話す時があるが、あれはあくまでも「途中経過」であって、通常は「順イールド」とは、全期間にわたって、期間が長くなるほどに金利が高くなる状態のことを言う。事実、現時点、2年債利回りは4.10%であるのに対して、10年債利回りは4.15%なので、この関係だけを取れば「順イールド」になっているが、それらよりも期間の短い金利は全てが10年債利回りよりも高いことを確認して置いて欲しい。これが「逆イールド」なのだから。

半導体製造装置を中心とした新たな対中輸出規制

前述したように、米国商務省産業安全保障局 (BIS) は、次世代の高度な兵器システムや、重要な軍事用途を持つ人工知能 (AI) および高度なコンピューティングに使用できる先進ノードの半導体を製造する中華人民共和国 (PRC) の能力をさらに損なうように設計された一連の規則を発表した。この措置は、中国の軍事近代化に必要な技術の調達と製造能力を阻止するための商務省の取り組みを強化する積極的な措置。

この規則には、半導体の開発または製造に使用される 24 種類の半導体製造装置と 3 種類のソフトウェア ツールに対する新しい規制、高帯域幅メモリ (HBM) に対する新しい規制、コンプライアンスと転用に関する懸念に対処するための新しいレッド フラグ ガイダンス、中国政府の軍事力近代化の推進に関与する中国のツール メーカー、半導体工場、投資会社を網羅する 140 のエンティティ リストの追加と 14 の修正、および以前の規制の有効性を高めるためのいくつかの重要な規制変更が含まれている。

以下に原文へのアクセスリンクを記載するので、クリックして、良ければ原文PDFもご覧頂きたい。

商務省、中国の軍事用途向け先進半導体の生産能力を制限するため輸出規制を強化商務省、中国の軍事用途向け先進半導体の生産能力を制限するため輸出規制を強化

今回の内容が日経平均急騰の要因である、値がさハイテク株、特に半導体製造装置に対して、どうして、どのように、そしてどの程度影響するものかを投資家として評価するには、本来は原文で確認をするのがベストだが、以下に重要だと思われる点の部分を記載するので、参考にして欲しい。

(以下、抜粋部分)

本日発表された政策変更はすべて、米国の国家安全保障に重大なリスクをもたらす先進技術(先端ノードの集積回路やその製造に使用される装置など)の生産を中国が国産化する能力を制限することを目的としている。今日の規則で規制されている半導体製造装置は、軍事用途に使用される先進兵器システムや先進AIに必要な先端ノードの集積回路を製造するために必要である。

大規模 AI モデルの進歩は、人間の能力の多くにおいて目覚ましいパフォーマンス向上を示しており、高度な軍事および諜報アプリケーションで使用できる可能性があります。これらのモデルは、大量の情報を迅速にレビューして統合し、実用的なポイントにまとめる機能を備えています。高度な AI モデルは、戦場での迅速な対応シナリオ、サイバー兵器や化学兵器、生物兵器、放射線兵器、核兵器の開発障壁の低減、顔認識や音声認識を利用した少数派や反体制派の抑圧と監視に使用できます。

本日の発表は米国の「狭い庭、高い柵」戦略を強調するものであり、中国の軍事近代化や人権抑圧の鍵となる技術を生産する能力を制限することになるだろう。

これらのアクションは、主に次の 2 つの目的に役立ちます。

- 戦争の未来を変える可能性のある中国の高度なAIの開発を遅らせること。

- 中国独自の半導体エコシステムの開発を阻害する。このエコシステムは米国と同盟国の国家安全保障を犠牲にして構築されたものである。

これらの目的に沿って、BIS は次のようないくつかの規制措置を実施しています。

- 先端ノードの集積回路を製造するために必要な半導体製造装置に対する新しい規制で、特定のエッチング装置、成膜装置、リソグラフィー装置、イオン注入装置、アニール装置、計測・検査装置、洗浄装置が対象となります。

- 先端ノードの集積回路の開発・製造に使用されるソフトウェアツールに対する新しい規制で、先端機器の生産性を向上させたり、より古い機器で先端チップを製造することを可能にする特定のソフトウェアが対象となります。

- 高帯域幅メモリ(HBM)に対する新しい規制。HBMは大規模なAIの学習および推論の両方に不可欠であり、先端コンピューティング集積回路(IC)の重要なコンポーネントです。この新しい規制は、米国原産のHBMおよび先端コンピューティングの対外直接製品(FDP)規則に基づきEARの対象となる海外生産のHBMに適用されます。特定のHBMについては、新しいライセンス例外HBMに基づく許可の対象となります。

- エンティティリストに140の事業体を新たに追加し、14の修正を行いました。これには、半導体製造工場、装置メーカー、投資会社が含まれ、これらは北京の指示のもと、米国および同盟国の国家安全保障にリスクをもたらす中国の先端チップに関する目標を推進するために活動しています。

- 2 つの新しい外国直接製品 (FDP) 規則と対応する最小限の規定の制定:

- 半導体製造装置(SME)FDP:外国で製造された商品がマカオまたは中国を含む国グループD:5の目的地に出荷されることが「わかっている」場合、特定の外国で製造されたSMEおよび関連品目に対する管轄権を拡大します。

- 脚注 5 (FN5) FDP: FN5 指定でエンティティ リストに掲載または追加されたエンティティによる特定の関与が「わかっている」場合、特定の外国製 SME および関連品目に対する管轄権を拡大します。このようなエンティティは、軍事最終用途を含む中国の先進ノード半導体の生産の試みを通じて中国の軍事近代化を支援するこれらのエンティティの関与など、エンティティ リストの関連規則に記載されている特定の国家安全保障または外交政策上の懸念のためにエンティティ リストに指定されています。

- デミニミス:上記の FDP 規則に記載されている、米国原産の集積回路を任意の量含む特定の外国製 SME および関連品目に管轄権を拡大します。

- 新たなソフトウェアおよび技術規制。 これには、マカオまたは国グループ D:5 の 目的 地で生産される先進ノードの集積回路の設計にこれらの品目が使用されることが「わかっている」場合の、電子計算機支援設計 (ECAD) および技術計算機支援設計 (TCAD) ソフトウェアおよび技術に対する制限が含まれます。

- ソフトウェア キーに関する既存の規制に関する EAR の明確化。特定のハードウェアまたはソフトウェアの使用へのアクセス、または既存のソフトウェアおよびハードウェアの使用ライセンスの更新を許可するソフトウェア キーの輸出、再輸出、または国内での譲渡に、輸出規制が適用されるようになりました。

2022 年 10 月、BIS は暫定最終規則 (IFR) を公表し、軍事用途に不可欠な特定の高性能半導体の中国の購入と製造の両方の能力を制限しました。輸出管理の有効性を継続的に評価するという BIS の取り組みの一環として、BIS は 2023 年 10 月と 2024 年 4 月に更新された規則を発表しました。今日の規則は、これらの取り組みに基づいています。

(抜粋終了)

このように、米国政府は、2024年12月2日に発表した新たな輸出規制において、外国直接製品規則(Foreign Direct Product Rule, FDPルール)を拡大し、中国の先端半導体技術へのアクセスを制限する措置を講じたが、日本とオランダで製造された半導体製造装置がこれらの規制の対象外となるかどうかについての米国政府の公式な声明や文書での明確な記載は確認出来なかった。但し、日本貿易振興会(Jetro)や一部報道によれば、米国は日本やオランダなどの同盟国からの輸出を新たな規制の適用外とする方針であるとされているので、間違いはないだろう。

ただ、明確に「特定のエッチング、蒸着、リソグラフィー、イオン注入、アニール(熱処理)、計測、検査、クリーニングツールなど、先端ノードICの製造に必要な24種類のSMEを規制対象に追加」とある以上、その意図からして、それに該当するであろう同じタイプの半導体製造装置を日本が自由に中国へ輸出可能と考えるのは、あまりにも早計だろう。つまり、逆に言えば、現時点でそうした製造装置を日本は作れていないのか、或いは、何らかの無言の圧力によって自主規制がされるようにされているかのどちらかだ。仮に、アプライド・マテリアルズ(AMAT)は対中国へ販売出来ないが、その同等品を東京エレクトロンが輸出出来るとしたら、それは単に米国企業のアプライド・マテリアルズに不利益になる規制を、米国政府が下したことになり、決してそれは賢明な判断とは思えないからだ。つまり、どこかで「日本は除外」という判断で安易に買われた株価は剥げ落ちるということでもある。

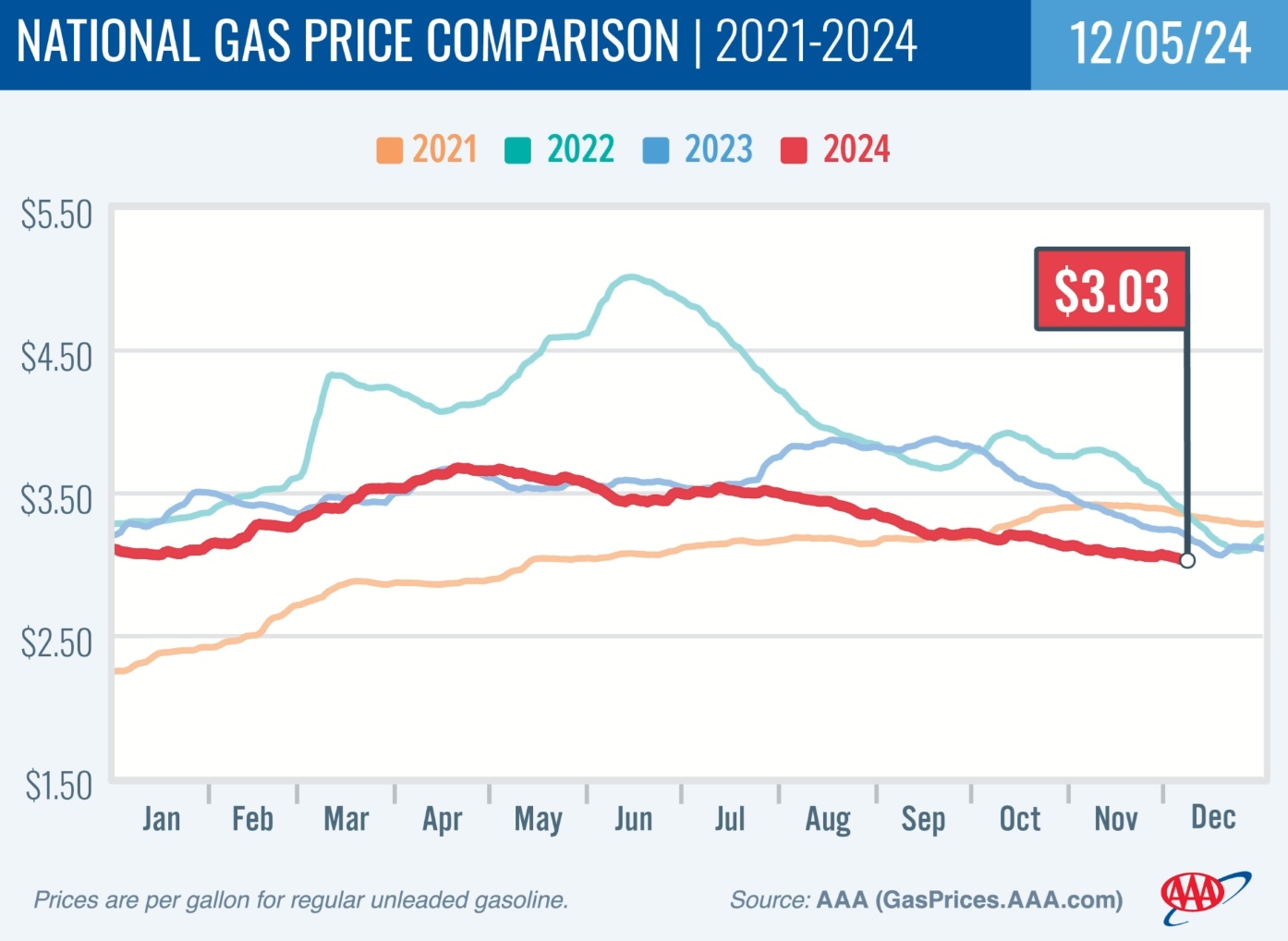

早めのホリデーギフト?ガソリン価格が3年ぶりの安値に急落

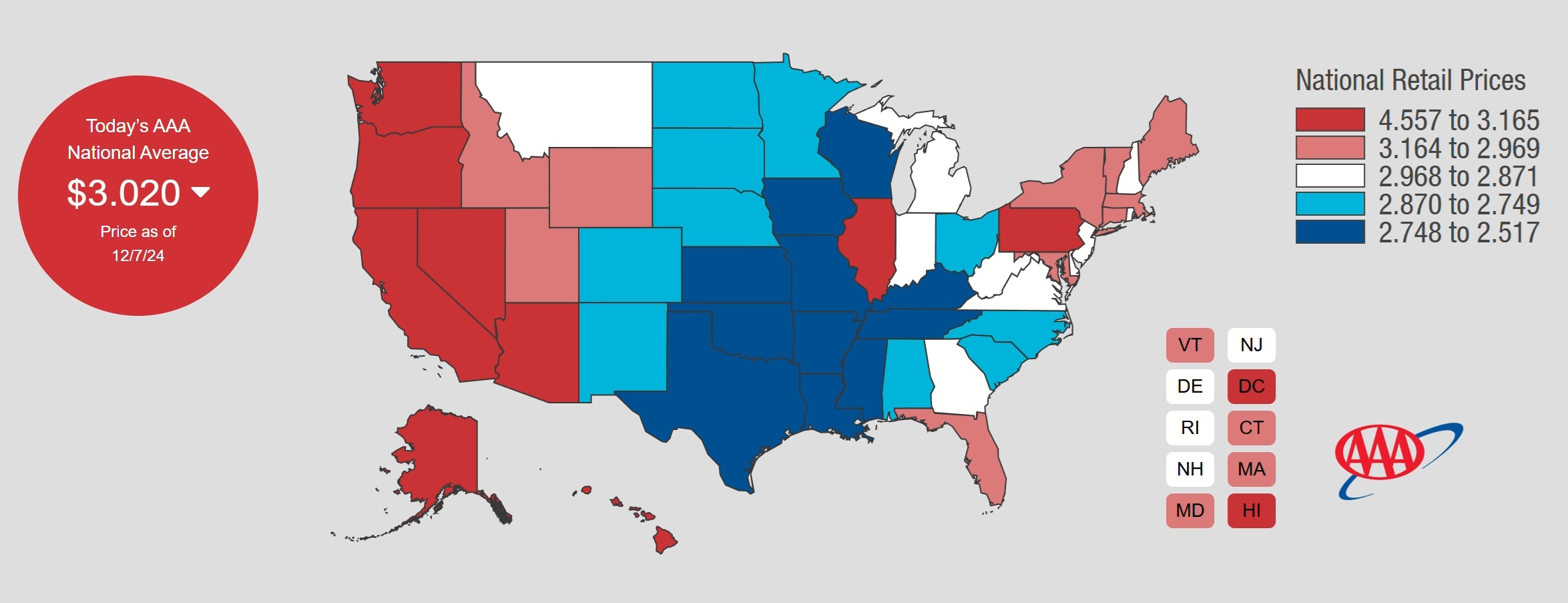

全米のガソリン価格が低下している。これについてAAA ガソリン価格ウェブサイトでは、「氷河が海に向かってゆっくりと進むように、ガソリン1ガロンあたりの全米平均価格は3ドルの水準に近づきつつあり、先週から3セント下がって3.03ドルとなっています。価格の下落は不安定で、非常にゆっくりとしたペースであり、1ヶ月以上にわたって3ドルまであと10セントにも満たない水準で推移しています。全米平均価格が3ドルを下回ったのは2021年5月11日が最後でした。一方、公共EV充電ステーションでの電力1キロワットあたりの全米平均価格は、今日も34セントのままとなっています。」と表現して、状況を伝えている。

「氷河が海に向かってゆっくりと進む(a glacier grinding its way to the sea)」というのは、如何にもアメリカらしい表現だが、非常にゆっくりとした、だが確実な動きというような意味と言える。ただ、それでも3年半ぶりの安値であり、既に32州の平均価格は3ドル以下、もしくは大幅に下回っている。テキサス州では平均価格が2.30ドルと最も低い地域もあるぐらいのようだ。実際、私も今回、最初に給油したガソリンはガロン当たり3.799ドルと、全米で一番ガソリン価格が高いカリフォルニアの中でも、さらに高いエリアで3ドル台だった。昨年の渡米時にはサンフランシスコで7ドルで給油したことを考えると、隔世の感がある。ウェストコースとは、全米でどうしてもリファイナリーからの距離や、カリフォルニア州は特別な添加剤を利用していることもあって、ガソリン代が高い。

それでも、2021年5月以来の安値だというのだから、これが物価下落というか、インフレ抑制にはかなり効果的なはずだ。アメリカの主要都市における平均年間支出を見てみると、交通費は年間約7,391ドルから12,446ドルの範囲で、全体の約12%から20%を占めているという統計もある以上、可処分所得への影響は大きいだろう。

下のチャートで分かる通り、明らかにガソリン価格の全国平均はここ数年で一番安い。

右肩上がりのビジネス・トレンド

AIがトレーニングに使用するデータは無限にある

AIがトレーニングに使う文章のストックが、インターネット上からも尽き始めているので問題になっているという奇説があるのは事実。ただ、「奇説」と敢えて記した通り、それこそ尤もらしく「何知らない」ことを隠しての「知ったかぶり」の一種だとしか思えない。

何故なら、AIがトレーニングに使うデータは、最早テキストデータに限らず、さまざまな形式のデータを活用することで、十分な学習を行うことが可能となっているからだ。寧ろ、昨今はそのニーズの方向性からも、より多様化していると言える。以下にその理由を簡潔にまとめてみる。

3. 新たなデータ収集方法の発展

インターネット以外にも以下のような収集経路がある:

- 商業プロジェクトや研究プロジェクトで収集される専用データ。

- センサーデバイスやドローンを利用してリアルタイムに収集される環境データ。

- ユーザーが許諾した範囲で利用されるプライベートデータ。

これらにより、トレーニングデータのソースはますます広がっている。

4. データの効率的活用

新しいAI技術の中には、データの使用効率を向上させるものもある:

- Few-shot Learning:少量のデータから高いパフォーマンスを引き出す手法。

- Transfer Learning:既存のモデルやデータを活用して、新しいタスクに適用する方法。

これにより、絶対的なデータ量に依存しない学習が可能になる。

「インターネット上のテキストデータが尽きる」という懸念は限定的な視点に基づいたもので、AIが利用できるデータの幅広さや生成技術を考慮すれば、大きな問題ではない。恐らく、学習するインターネット上のテキストデータが尽きるという発想は、ひとつには、LLM(大規模言語モデル)を作るのには「言語」が必要だという視点からの発想だろう。そしてその延長線上に、全ての生成AIを捉えるならば、かなり狭隘な発想のAIになってしまう。既に、その段階は超越している。つまり、AIに利用可能なデータはほぼ無限にあると言える。

アマゾンAWSのTrainium2はエヌビディアの脅威となるか?

結論から言ってしまえば、AWSのASIC(特定用途向け半導体)である「Trainium2」が、直接的に「Head to Head」でエヌビディアのGPUと競合するとは考え難く、寧ろ協業する方向で考える方が現実的だ。

当初、そうした話題が先週発生した理由は、Wall Street Jounal誌が報じた「アマゾンのクラウドコンピューティング部門であるアマゾンウェブサービス(AWS)は火曜日、自社製のTrainiumチップ数十万個と新しいサーバーで構成された大規模なAIスーパーコンピューター「Ultracluster」の計画を発表した。これはテキサス州オースティンに拠点を置く同社のAIチップ設計研究所による最新の取り組みである。

このチップクラスターは、小売・クラウドコンピューティング大手のアマゾンが最近40億ドルを追加投資したAIスタートアップ企業アンスロピックが使用する。プロジェクト・レーニアと呼ばれるこのクラスターは米国に設置される予定。アマゾン・ウェブ・サービスのコンピューティングおよびネットワークサービス担当副社長デイブ・ブラウン氏によると、2025年に完成すれば、AIモデルのトレーニング用としては世界最大規模のクラスターとなるという。

アマゾン・ウェブ・サービスも、火曜日にラスベガスで行われた年次カンファレンス「re:Invent」で、64個の自社製相互接続チップで構成された「Ultraserver」という新しいサーバーを発表した。さらに、AWSは火曜日に、Appleが同社の最新のチップ顧客の1つであることを発表した。

火曜日の発表は、AWS が自社設計のシリコンである Trainium に注力していることを強調するもので、同社はこれを半導体大手のNvidiaが販売するGPUの実行可能な代替品として位置付けている。」などと報じたからだ。

AWSとエヌビディアの関係については「協業する」

AWSとエヌビディアの関係については「協業する」という視点が、現時点では最も正しいと考える。ただし、その背景には市場全体の成長段階や棲み分けの可能性といった要因が影響している。以下に詳細を説明する

あと2週間が勝負?

恐らく来週末12月20日金曜日でCY2024の市場活動は年内の消化試合に入る。なぜなら、毎年同じように、もうその頃からはまともなアナリスト・レポートも出なくなり、リサーチ情報も無くなれば、機関投資家も動きようがなくなるからだ。だが、敢えてその間隙を縫うかのように「やんちゃ」なトレードをする者もいる。また、これが不思議なことだが、単にカレンダーを一枚めくるだけなのに、単なる月替わりということだけなのに、なぜか「新年」とか「New Year」というだけで色めき立つものもある。つまり「手のひらを返す」といった感じの流れが起きるということ。1989年12月、あの大納会(当時は午前中だけの取引)の熱狂が、年明けの大発会から大変なことになるなど、誰も思わなかったのと一緒だ。

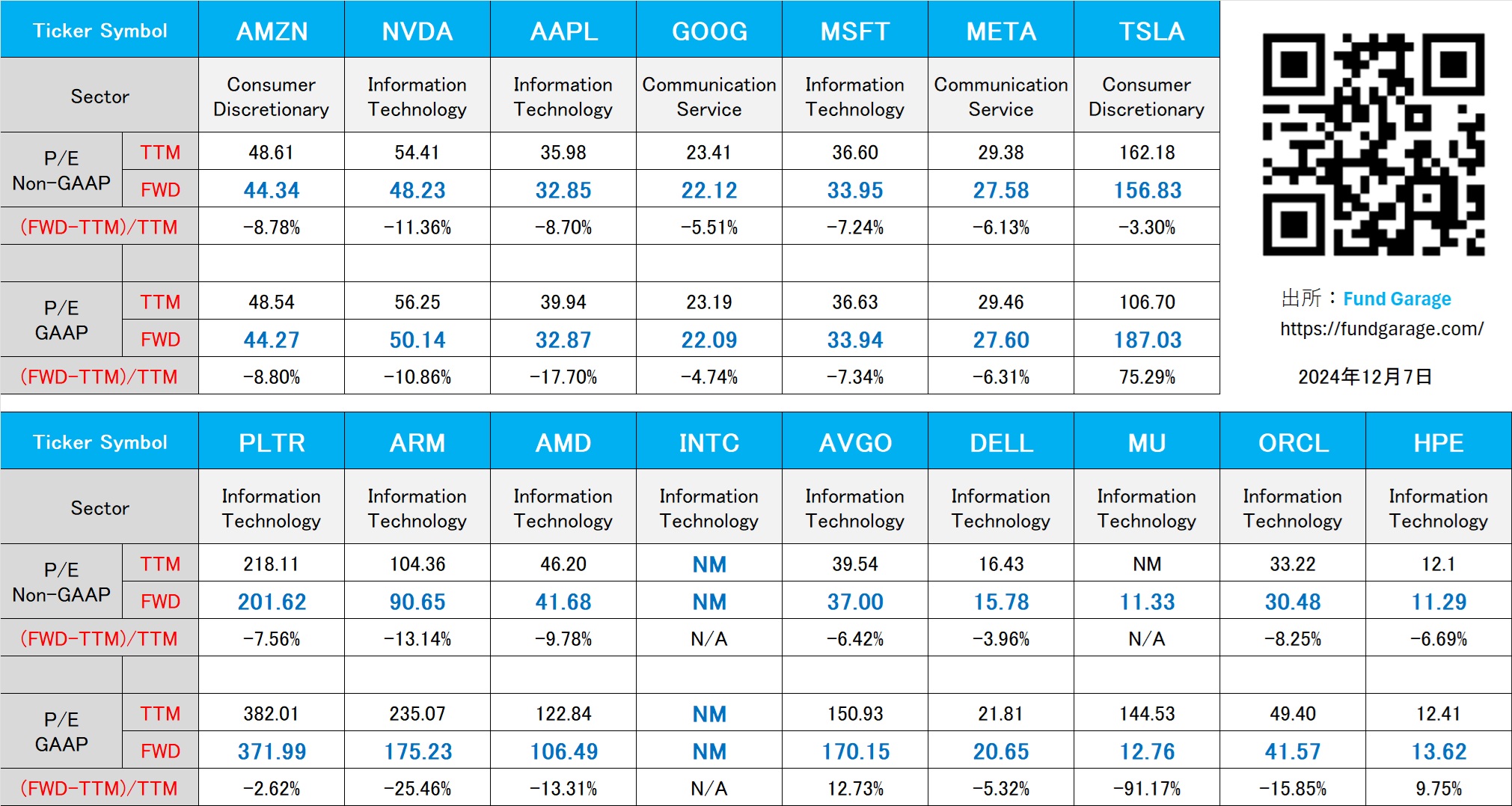

その意味では、下に掲示してあるPERのリストの中にも、バリュエーションの議論だけしたら、かなり厳しいものもいくつかあるのは事実だ。その意味では、投資スタンスにもよるが、投資家によってはこのリストの銘柄という意味ではなく、ポジションの中に、年内に「売っておいた方が良い」というものもあるかも知れない。

つまり、ここで試されるのは、投資家の信念だ。後からあとからファンダメンタルズにポジティブな材料が出るならば、バリュエーションなんて議論は2の次、3の次で構わない。そもそもバリュエーション云々なんて議論は、成長力が無くなった銘柄の相対比較のための尺度だからだ。「もう高くなり過ぎて買えない」という銘柄に限って、値上がりする話を聞き続けて、最後に飛び乗るのが人間心理だからだ。

だが、ファンダメンタルズがついてきていない銘柄、言い換えると、ファンダメンタルズを適切に理解していない銘柄だと、値が振れた時に投資家は肝を冷やす。「大丈夫か?大丈夫か?」と周りに意見を求め始める。そうしたマインドの集合体が市場である以上、正月三が日にのんびり炬燵でみかんを食べながらでも考えて・・・「あれ?」と思うものもあるのだろう。だからこそ、年明けからセンチメントがガクンと変わることがある。

言うまでもなく、勿論反対のケースもある。すなわち、今年は鳴かず飛ばずだったものが、年明け早々から一皮剥けた様に飛び上がることだ。2年前のエヌビディアがまさにそれだった。11月末には既にOpenAIのChat GPTは発表されていたが、市場が飛びついたのは、年が変わってからだった。

いずれにしても、流れに付き合って、なんとなく「儲かりそう」だと思って買った銘柄ならば、一旦は手仕舞いするのも一計だろう。なぜなら、玉石混淆であることだけは、確かだからだ。それは日米株式市場両方にあてはまる。残念ながら、感覚的には日本の方が、その割合は高いのだが・・・。

下記の表はいつもの米国株のPER(12月7日付)。