米国は利下げ、日本は見送り

景気実態に則した適切な判断とみる

先週のメインイベントは、何と言っても現地17日と18日に開催された米FOMCであり、18日と19日に開催された日銀金融政策決定会合だろう。FOMCは市場が事前に97%も確実とデリバティブ価格が示していた通り0.25%の利下げを行った。ただ市場の当てが外れたのは、来年2025年の利下げが、市場の大方の予想に反し、1回ないし2回に留まると予想されたドットチャートが発表されたことだ。これをメディアはFRBが「タカ派姿勢を鮮明にした」と宣い、失望感をあらわにした。一方の日銀金融政策決定会合、こちらは市場予想(期待?)に反して今回は利上げを見送った。こちらも、記者会見を全編聴いていると、ポピュリズムを背景としたメディアは、かなり怒り心頭というか「なんで利上げしない?今度の利上げは何時するんだ?日銀が手をこまねいているから、またぞろ円安が進んだだろう。どうするんだよ、物価高に苦しむ庶民の暮らしは?」というトーンがプンプン漂うものとなっていた。私の印象では、会見終了間際の植田日銀総裁もかなり不愉快そうな、何かを堪えていらっしゃる感じに見受けられた。つまり、日米共に、中央銀行は「市場が期待している」と解されている方向性に対して、違う答えを出したと言えるだろう。

その結果、FOMC終了後のNYダウは△1,123ドル(△2.58%)も下落し、ドル円相場も157.36円と4円近く円安に動いた。ただ日本ではFOMCの結果を知った上で、日銀の金融政策決定会合の結果を聞いたこともあり、また利上げが見送られたということもあって、株価の下落は限定的だった。寧ろ、正直な感覚を言えば、日本株は上昇してしかるべきだったのではないかと思う。「利上げしちゃうんだろうなぁ」と考えていたところに、「来年3月でも利上げしないかも知れない」と考えたら、利上げを懸念して下げていたのならば、本来、株価は上昇すべきだからだ。とても不思議なことが起きているとも言える。

確かなことは、どちらの中央銀行の決定についても、メディアの評価とは別に、現在のファンダメンタルズに照らして極めて適切な判断が為されたということだ。米国については自分のこの目で見てきたアメリカの現状から考えていたことと、FOMC後の記者会見でパウエル議長が言われたこととがピッタリ一致している。また日本に関しても、予てからお伝えしてきた通り「今(の日本景気の状況で本当に)利上げが出来るのか?」という素朴な疑問に対して、植田日銀総裁は「利上げ判断に至るには、もう1ノッチ(段階)ほしい」と明言してくれた。逆に言えば、特段のイデオロギーを持たずに、ニュートラルに金融政策を考えるならば、当然の帰結の内容だと思われた。そして両中央銀行が強く意識していることが垣間見えたのは、次期トランプ米政権が繰り出す関税政策への影響度合いだ。

何れにしても、こうした流れを受けて、先週の日米株式市場の騰落率は下記のような状況になった。利下げ期待が先行して上昇してきたNYダウにとっては、FOMCで利下げが無かった以上、指数が下落するのは仕方が無いことだ。ただ一方の日本株、日銀が利上げしないことを発表し、更に円安が加速したというのに、米国株の動きに足を引っ張られるかのように、米国株並みに下落したのは、やや腑に落ちない。また週末20日の東京株式市場、日経平均株価は僅か前日比で111円68銭(0.29%)安となったに過ぎないが、発表された当日の東証プライムの売買代金が5兆7153億円と今月最大に膨らんだというのも不思議だ。12月に入ってからは概ね3兆円台の水準だったものが、先週は4兆円台前半が火曜日から3日間続き、金曜日にいきなり6兆円近い規模に膨らんでいる。12月20日は米国市場で株価指数先物、株価指数オプション、個別株先物、個別株オプションの4つのデリバティブ商品の満期が同時に到来するメジャーSQ(クアドルプルウィッチング)でもあり、これに絡んでの売買高急増であるなら、この先の日本市場の動きに変化が出るかも知れないので要注意だ。現時点、この要因については明確な答えは見つからない。

なぜFRBのドットチャートは利下げ見通しが変わったのか

私にとっては「なぜFRBのドットチャートは利下げ見通しが変わったのか?」というより、「なぜ市場はFRBが利下げを続けると考えるのか?」というのが率直な疑問でもある。ただ今回のFOMC後に発表されたプレスリリース、及び記者会見で、FRBの考えは非常に明確に伝わった筈だ。一方で「FRBが『タカ派姿勢を鮮明にした』」という報じ方は、あまりにも安易過ぎるまとめ方のようにさえ思えてしまう。いや、何か違う意図が含まれているのではないかとさえ訝しんでしまう報じ方だ。パウエル議長の冒頭のコメント要旨を整理すると下記の通りだからだ。ここから汲み取れることを単純に纏めれば「米国景気は力強く推移しており、個人消費も労働市場も堅調。ただインフレリスクが再度高まるリスクに注視している」というものだ。だからこそ、今回0.25%の利下げを行いつつ、2025年の利下げについては1回ないし2回の予想に相当する、2025年年末のFFレートの誘導目標水準が中央値3.9%となったのだ。もし、この整理で「FRBが『タカ派姿勢を鮮明にした』」というのならば、その前提にあるべき考え方は「米国景気は、まだこの先も大幅な金融緩和が必要なほどに、現状、厳しい状況になっている」ということでしかない。

- GDPは第3四半期に年率2.8%上昇し、第2四半期とほぼ同じペースだった。

- 消費者支出の伸びは底堅さを維持し、設備投資と無形資産投資は強まっている。

- 対照的に、住宅部門の活動は弱い状態が続いている。

- 経済見通し要約において、委員会参加者は一般的に、GDPの伸びは今後数年間、中央値で約2%と、堅調を維持すると予想する。

- 労働市場については、状況は堅調を維持している。失業率は1年前より高くなっているが、11月は4.2%と低水準を維持。

- 労働市場は重大なインフレ圧力の源とはなっていない。経済見通し要約における失業率の中央値予測は今後数年間は4.3%。

- インフレは過去2年間で大幅に緩和したが、長期目標である2%と比べるとやや高い水準にとどまっている。

- 11月までの12ヶ月間の総PCE価格は2.5%上昇、食品とエネルギーを除いたコアPCE価格は2.8%上昇。

- 長期的なインフレ期待は充分に安定している。経済見通し要約における総PCE物価上昇率の中央値予測は、今年が2.4%、来年が2.5%。

つまり、雇用とインフレの目標を達成するためのリスクがおおむねバランスが取れていると考えているということ。またパウエル議長にNYタイムズの記者が「なぜ利下げを行うのか?」という質問をしたのに対して回答した内容をご紹介しておくと、「私たちは政策金利を(9月から累計で)100ベーシスポイント引き下げました。中立金利にかなり近づいています。4.3%台では、政策は依然として意味のある引き締め的な状態にあると考えています。」という。つまり、FRB内で考えられている中立金利の水準に近付いて来れたが、まだ少し高いだろうと推計しているということ。そして更に続けて「しかし、追加的な利下げについては、インフレのさらなる進展と、労働市場の強さの継続を見極めていきます。経済と労働市場が堅調である限り、追加的な利下げを検討する際には慎重になることができます。」と答えている。その真意は、インフレが再燃するリスクを横目で睨むべき状況も感じており、データを確認しながらFOMC毎に判断するという意向を鮮明にしたということだ。

また利下げ回数が減っていく可能性についての背景については、ロイター通信の記者に対する回答の中で、「経済は非常に良好な状態にあり、政策も非常に良好な位置にあると考えていることから始めましょう。経済は今年2.5%成長しており、インフレは5.6%から2.6%へと50%低下したことを忘れないでください。総合インフレは12ヶ月ベースで2.5%です。実際に非常に良い出発点にいます。」とまず切り出した。その上で「利下げペースが遅くなる要因は何か?まず、成長が強いということです。2024年下半期の経済成長は予想を上回り、来年も9月時点の予想を上回ると見込まれています。失業率は低く、経済見通し要約では、(FOMC)参加者は下振れリスクが小さく、不確実性も最後には小さくなると考えています。これはより強い成長を意味します。先ほど話したように、インフレは今年も高く、来年の予測でも高くなっています。また、中立金利にも近づいていることも、さらなる動きに慎重になる理由の一つです。」ということ。

そしてウォール・ストリート・ジャーナル誌の記者Nick Timiraos氏(彼はFRBのサクラ役と専ら噂されている人物)の質問「『これは当分最後の利下げになる可能性がある』と推測した場合、その解釈は間違っているでしょうか?」というのに対して「それは私たちが全く決定していないことです。」とパウエル議長は答えている。但し、「間違っている」とは言わず、「全く決定していない」という言い方であることには注意が必要だろう。

2022年7月以来のイールドカーブ正常化達成

株式市場はこのパウエル議長の記者会見を聴きながら、急落していった。下の写真はBloombergニュースがライブ中継している記者会見中のスナップショットだが、注目して欲しいのは、NASDAQ100が既に△2%を超えて下落している傍らで、Breaking Newsとしてパウエル議長のコメントを引用している部分には、「POWELL:I EXPECT ANOTHER GOOD YEAR FOR THE ECONOMY(私は来年も経済はいい年になると期待している)」とあることだ。リアルタイムで聴いていて、パウエル議長は米国景気の見通しについては非常にポジティブであることが伝わってきていた。なので、その反面で株価指数が急落しているのを見て、「システムやアルゴリズム取引の条件反射だな」と理解していた。

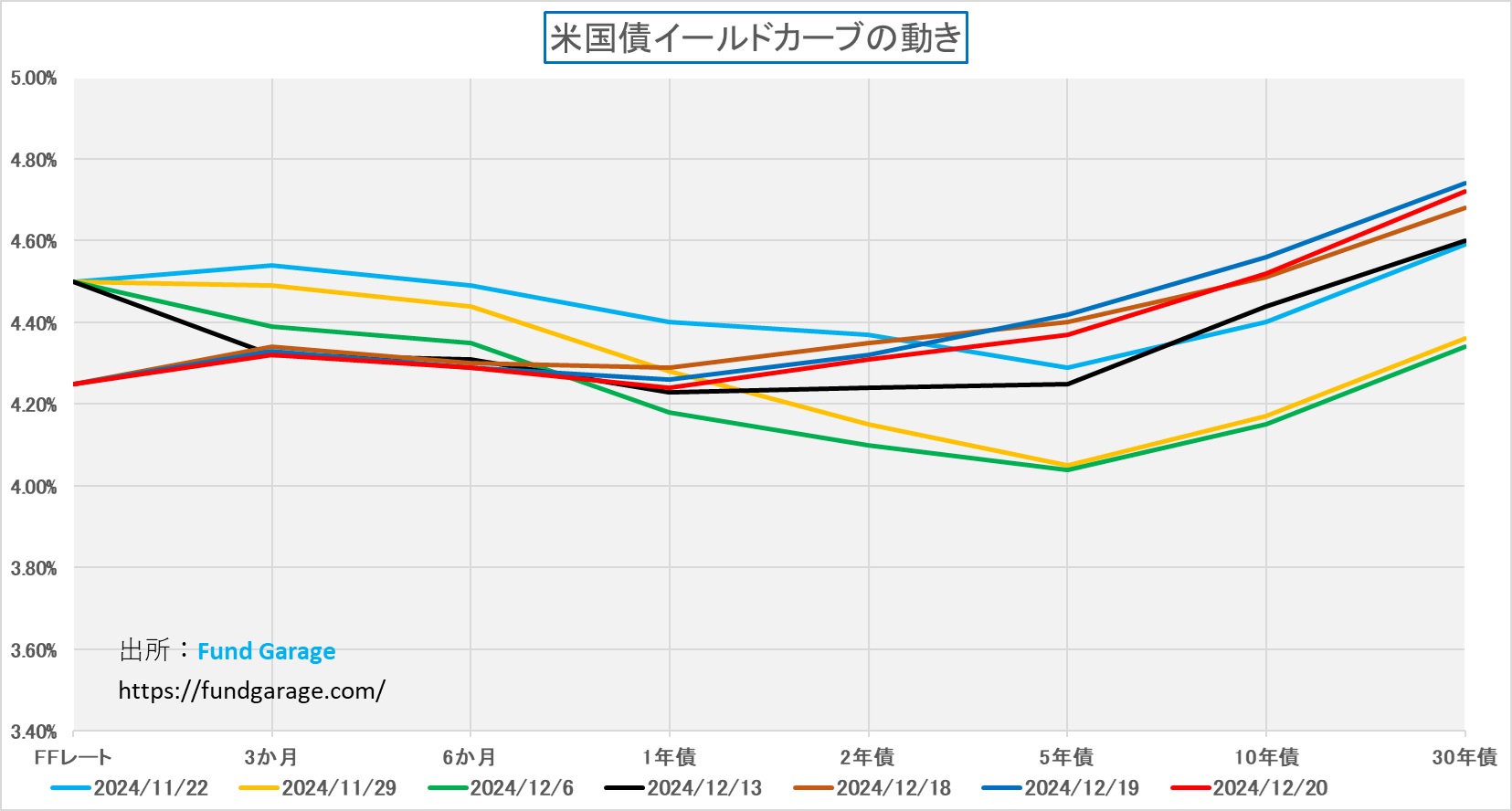

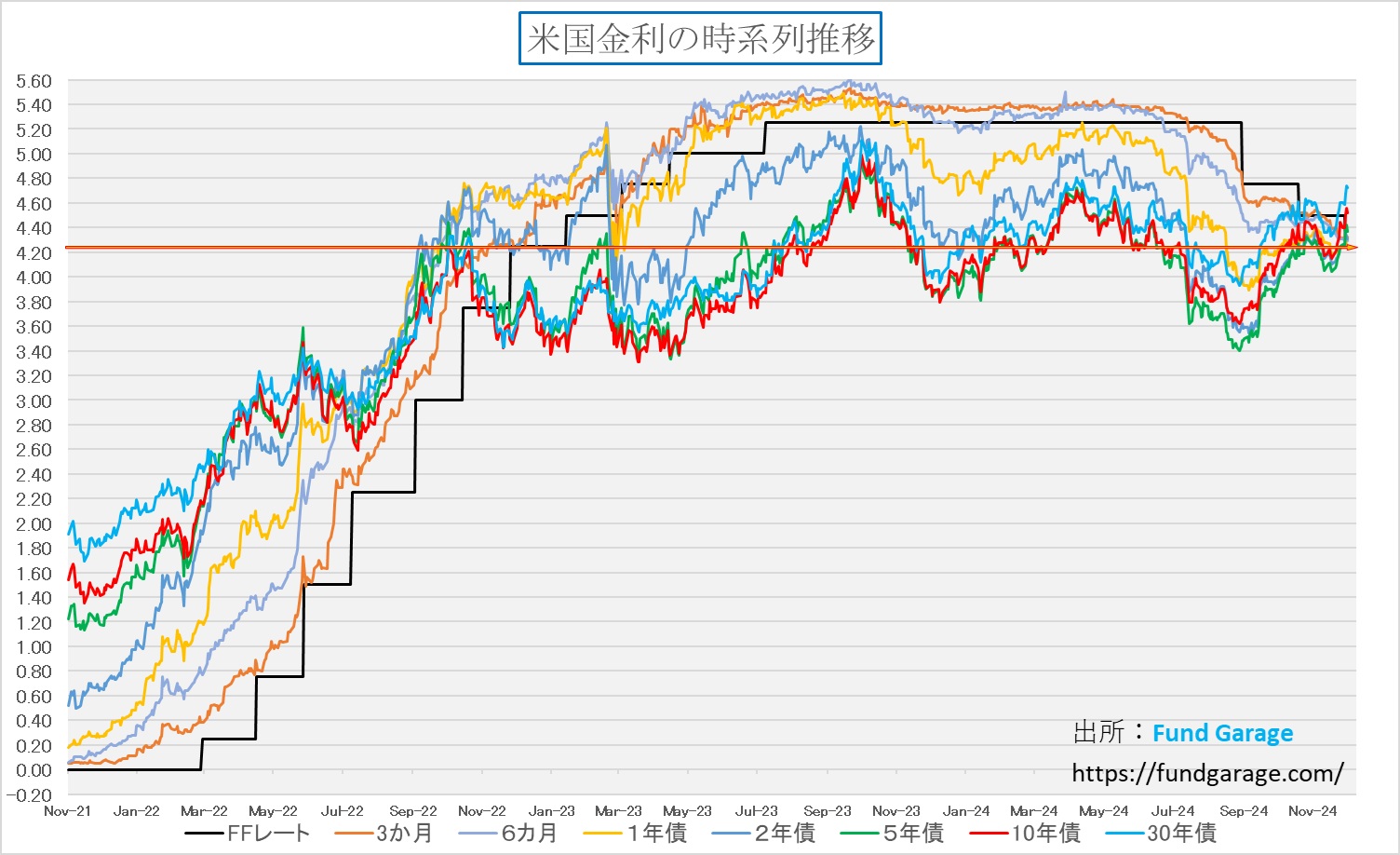

こうした見通しを反映してか、実は2022年7月から2年半の長き亘って続いた、米国金利の期間構造、すなわちイールドカーブの逆イールドカーブ状態が解消された。実際、この米国10年国債の利回り終値は4.51%。その翌日には4.56%、週末は4.52%で、明らかにFFレートの誘導目標である4.25%~4.50%よりも上方に位置するようになった。チャートでは下記の通りだ。

この状態が、どのくらい長い時間を擁して修正されたかを観るには、下のチャートの方が良いだろう。新しいFFレートの誘導目標である4.25%のところに、オレンジ色の横線を入れて分かり易くして置いた。ご覧頂ける通り、全ての期間の金利が、オーバーナイトのFFレートの誘導目標を上回っている。見間違えないで頂きたいので念のため補足しておくと、10年債利回りを示す赤い線が、より期間が長い30年債(水色)以外のより期間が短い金利のラインの下になって逆イールド・カーブとなったのが2022年7月であって、長期金利が更に低下して、FFレートの誘導目標をも下回ったのが2022年11月だということ。つまり、逆イールド・カーブ自体は2022年7月からであり、2022年11月からは、更に目も当てられない状況になって、まことしやかに「アメリカ景気はリセッションに突入する」ということを債券市場が暗示していていたということだ。

ただ、さすがに今回、FRBのパウエル議長が明確に「経済で起きていることを見ると、多くの予測者が長期にわたって成長の減速を予測してきましたが、それは実現していません。今年も2.5%の成長が見込まれる年になりそうです。第2四半期と第3四半期はほぼ同じ水準でした。米国経済は非常に非常に良好なパフォーマンスを示しています。グローバルな同業グループと比べてもかなり良好です。景気後退の可能性は通常以上に高くなっていません。経済の見通しはかなり明るいです。」と言い切った。これはBloombergニュースの記者の質問に対する回答だが、笑ってしまったのは「多くの予測者が長期にわたって成長の減速を予測してきましたが、それは実現していません。(most forecasters have been calling for a slowdown in growth for a very long time, and it keeps not happening.)」と言った部分。この部分は投資家にとって大きなインプリケーションがあると感じている。多くの予測者というのは・・・・、そう、お考えの通りの能書き多き人々のことだ。

こうした流れを受けて久しく続いた逆イールド・カーブが解消したということは、再度、これを逆イールド・カーブに戻すには、それなりなデータに基づく「大義」が必要なことは言うまでもない。逆に言えば、長期金利がこの先安易に低下する可能性は無くなったということでもある。

なぜ日銀は利上げをしなかったのか

前述のFOMC後の記者会見に比べると、日本人として毎回寂しく感じてしまうのが日銀金融政策決定会合後の記者会見だ。中央銀行総裁への質疑応答ならば、もう少し、日銀記者クラブも参加するメディア関係者のクオリティ・コントロールをした方が良いように毎回思う。同じメディアから複数の人数の記者が、殆ど同じような質問を入れ替わり立ち替わり繰り返し、また他社がする質問は聞いていないのか、違う他のメディアの記者も似たような質問をするので、深堀されることなく、徒に記者会見の時間が長い。日銀の記者クラブの記者が一丸となってロジカルに、素人の不勉強な質問ではなく、解き崩すならばまだしも、「毎回同じ回答になってしまいますが」と植田総裁が回答するような質疑応答が続くのは歯痒いばかりだ。あたかも「私も出席しています!と自社の上司に出席アピールをするためなの?」と疑いたくなるようなレベルの質問が殆どでしかないのは情けない限り。また本来、中央銀行総裁への質疑応答である以上、ワイドショー的な感覚での質疑応答は、その記者会見での総裁発言を漏れなく聴く必要がある市場関係者に取っては、全くの時間の無駄でしかない。糾弾は得意だが、ディベートには慣れていないから仕方がない、とは割り切りたくはない。

実は、今回の日銀金融政策決定会合では、利上げが見送られた理由について、記者会見の冒頭で幹事社の記者が質問した内容に対する植田日銀総裁の回答で実はすべて「了」としても充分だった。まずはその点を日銀のWebサイトから取得出来る記録から引用すると「今回利上げを見送った理由ですが、基本的な点として先ほど申し上げましたが、金融政策運営については、経済・物価の見通しが私どもの見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、緩和度合いを調整していくということが基本的な考え方でございます。そのうえで、その緩和度合いの調整のタイミングですが、様々なデータや情報を丹念に点検したうえで判断していく必要があります。ご指摘のように、最近の経済・物価に関する各種の指標は、概ね見通しに沿って推移しています。ただ、賃金と物価の好循環の強まりを確認するという視点から、来年の春季労使交渉に向けたモメンタムなど、今後の賃金動向について、もう少し情報が必要と考えました。また、米国をはじめとする海外経済の先行きも引き続き不透明であり、米国次期政権の経済政策を巡る不確実性は大きいと考えています。これらを踏まえて今回の会合では、金融市場調節方針、現状維持を決定致しました。」とかなりこの段階でクリスタル・クリアに回答されていると思うのだが、如何だろうか?つまり、ひとつが賃金と物価の好循環の強まりを確認するという視点と米国次期政権の経済政策を巡る不確実性ということだ。

賃金と物価の好循環の強まりを確認するという視点という意味は、当然のことながら、来年の春闘の賃金に関する現時点でのまず見通しということになるのだが、現時点でそれを予測するのは無理だということ。中には新年の賀詞交歓会で財界人が抱負を語る中から情報が得られるだろうなどと問い掛けるメディアもあったが「マジか?」と聞いていて驚いてしまった。ひとつには、今年でさえ、その確認を賀詞交歓会ような段階では終わらせていない。また、これは次の点にも関連するが、FRB同様、1月以降のトランプ政権が始める関税政策(今の段階では全く不透明)などが、どの様に企業経営に影響を与えるのかを見極められない限り、賃上げが続くのかどうかは見通せないということだ。事実、植田総裁は質問に対する答えとして「来年の春闘の賃金に関する現時点でのまず見通しということでございますけれども、現時点ではあまりに情報が少ないので、こうなりそうだということを申し上げるのは控えさせて頂ければなと思います。まさにその点について、もう少し情報がほしいなというのが、今回慎重な判断を下した一つの理由でもございます。」と、極めて当たり前なことを回答されている。にもかかわらず、次の記者が「来年1 月の会合前にはですね、支店長会議が開かれて地方を含めた賃上げ動向という情報が収集されると思います。その中である程度賃上げに向けた自信というのが持てると思われているのかどうかということとですね。1 月会合で、トランプ大統領が就任した場合、政策とその影響の見極めというのが就任直後、1 月会合までにある程度明らかになるとお考えなのか、政策判断上、そこをどれだけ重視するのか、その辺を総裁のお考えを教えてください。」などと直後に質問を続けている。

1月の日銀金融政策決定会合は23日から24日に予定されている。日本の商習慣から考えて、お屠蘇気分が抜けて経済が通常運転を始めるのは三が日過ぎでも、松が取れてからでもなく、成人式が過ぎる頃からだろう。その後に日銀の全国支店長会議が行われるが、この段階で今春の賃上げ動向が充分に収集されていると本気で考えているのか?と驚いてしまう。きっと恐ろしくその記者が所属するメディアならば取材力が強いのかも知れないが・・・。そしてトランプ政権がスタートする大統領就任式は1月20日、すなわち日本にとっては1月21日と次回会合の2日前だ。仮にトランプ大統領が就任した当日に新ホワイトハウスが全ての新政策を詳らかにし、仮にその全てが大統領令として実効力を持つものばかりだとして、会合までの考慮可能期間は1日しかない。「政策判断上、そこをどれだけ重視するのか?」と問い質しているが、ロジカルに考えれば、何の意味もない質問ということだ。実際「これは申し上げるまでもなく、春闘についてもトランプ新政権の政策についても、相当長い期間みないと全体像は判明しないということだと思います。」と植田総裁は回答されている。

米国次期政権の経済政策を巡る不確実性という意味では、前述したように、次回会合の実質的には2日前に漸くトランプ新政権が発足するということが、まずは大前提だ。確かに米国滞在中に感じただけでも、既にバイデン大統領は残日数の消化試合で、既にトランプ次期大統領に誰もが注目しているというのは事実だ。だが、来年1月20日に法的に大統領という職責が課されるまでは、単なる民間人だということも忘れてはならない。その次の記者の質問はより突っ込んで「トランプ次期政権の政策、不確実性が高いということですけども、既に就任前からトランプ氏がですね、中国に対しては10%の追加関税をかけるとか、メキシコ、カナダにも25%の関税をかけると既に表明をしてますけども、特にメキシコ、カナダには日本の自動車メーカーの生産拠点も多いですし、こうしたトランプの高関税政策が発動された場合、日本の企業収益や国内の経済にどのような悪影響を及ぼすか、この点どうみているのか、それとですね、日銀が持っている経済・物価の見通しにどういうふうに影響を及ぼすのかというのを、まず伺えないでしょうか。」などと問い質している。この質問のタイプを、私はワイドショー的と考えている。大統領就任前の民間人の発言に、オフィシャルに日本の中央銀行総裁が見解を言うことが出来るのか?ということだ。記者の方は、自分自身は高い感度で世界情勢とその日本経済への影響を考えているだということのアピールなのかも知れないが、責任ある職責にある総裁が、「あれは心配だねぇ。それを踏まえて日銀としては・・・」などと公式に語れる道理が無い。

それでも植田総裁は丁寧に「まずトランプ(次期)政権の関税政策の、特にわが国経済への影響ということですが、これは先ほどからの繰り返しになりますが、まずどの国のどういう財に関税がどれくらいかけられるかということがある程度はっきりしないと、分析のしようがないということだと思います。それがはっきりした時点で、場合によっては国際的なですね、産業連関表とかも使いながら、日本への影響、直接の影響、それからおそらく大きいのは、その関税政策あるいは、これまた不透明な話ですが、それに対する報復関税が出てくるかどうかというようなことも含めて、その他経済、そしてアメリカ経済がどう動くかということを踏まえたうえで、日本経済にどう影響が出るかということをみていかないといけないと思うんですが、現時点では、繰り返しになりますが、不透明なところが大きくて、定性的にも定量的にも、はっきりしたことは申し上げにくいということだと思います。」と回答されている。

「日銀が利上げをしない」⇒「為替が円安に動く」⇒「輸入物価上昇が国民を苦しめている」という安易な図式を描いて日銀を糾弾するのはワイドショー的にはネタになるかも知れない。確かに市場関係者はそれで騒ぐかもしれないが、市場参加者は別だ。日銀がこのまま利上げの可能性を探ると仮定するならば、それは早くても3月の金融政策決定会合の時になる。ただそれも「利上げに固執するならば」という条件付きだと言えるだろう。

ドル円相場はどう動き、どう動くのか?

今回のふたつの中央銀行、すなわち米FRBと日本銀行の金融政策決定会合後の発表を受けて、二つのことが明らかになった。FRBは利下げを、日銀は利上げを、少なくとも来年3月、すなわちそれは多少なりともトランプ次期大統領が繰り出す経済・関税政策が見え始める頃であり、日銀については、多少は今よりも春闘の行方が見え始めるまでは、金融政策を維持するだろうということ。ただしそれは、ファンダメンタルズに大きな変化が無い限りと言う前提条件付きでだ。

そして前述したように、米国の金利の期間構造、イールド・カーブは2年半振りに正常化し、またFRBもアメリカ景気は強いということを認めている以上、再びイールド・カーブがフラットニング(長期金利が低下)する、或いは更に低下して逆イールド・カーブになるなんてことは、余程強い米国景気の失速要因が提示されない限り、起こり得ない話となったということ。簡単に言えば、長期金利はFFレートの誘導目標の中間値でもある4.3%代より低下することを予測することは難しくなったということだ。

一方の日本の金利。日本の利上げ期待から長期金利も上昇するトーンが醸し出されてはいたが、実際には0.25%の利上げが囁かれる中で、長期金利が反応したは0.10%にも満たないレベル。直近の高値は11月21日に付けた1.095%であり、次が12月17日と19日に付けた1.080%だということがポイントになってくる。もし仮に日銀が0.25%の利上げを行うということがあると、イールド・カーブはフラットニング(景気減速を読み込み始める)に向かっているということだ。要は賃上げによるコスト転嫁を企業も徐々にし難くなってきているということだ。従って、土壌としては、日米金利差は拡大する方向にファンダメンタルズはあるということだろう。

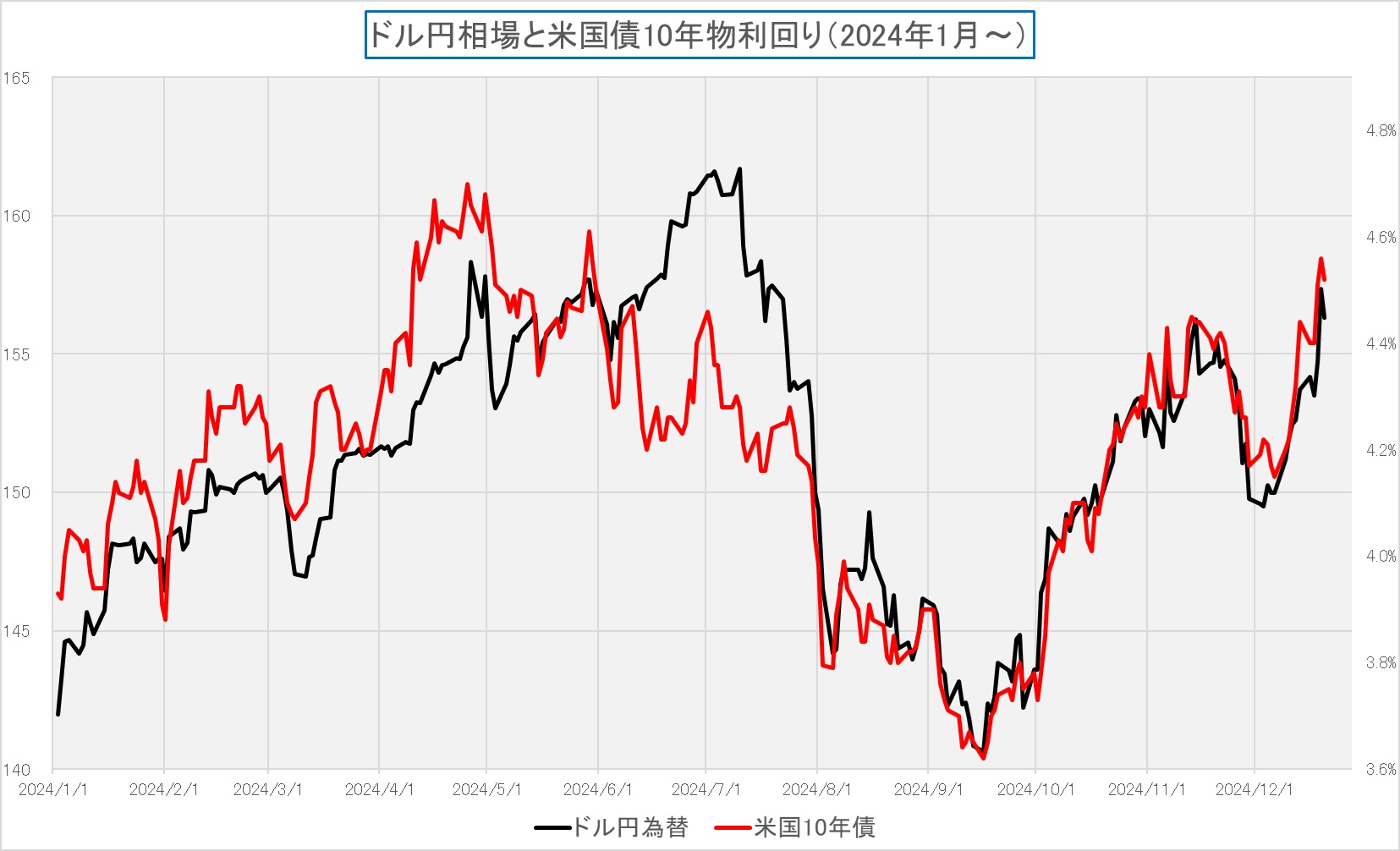

その前提で、最初の1枚、いつものドル円相場と米国長期金利との比較チャートをお見せすると、こんな感じ。相変わらず、かなり相関性は強いとみれる。米国長期金利が上昇すれば、尚、円安に振れる可能性は相当程度大きいと見れる。

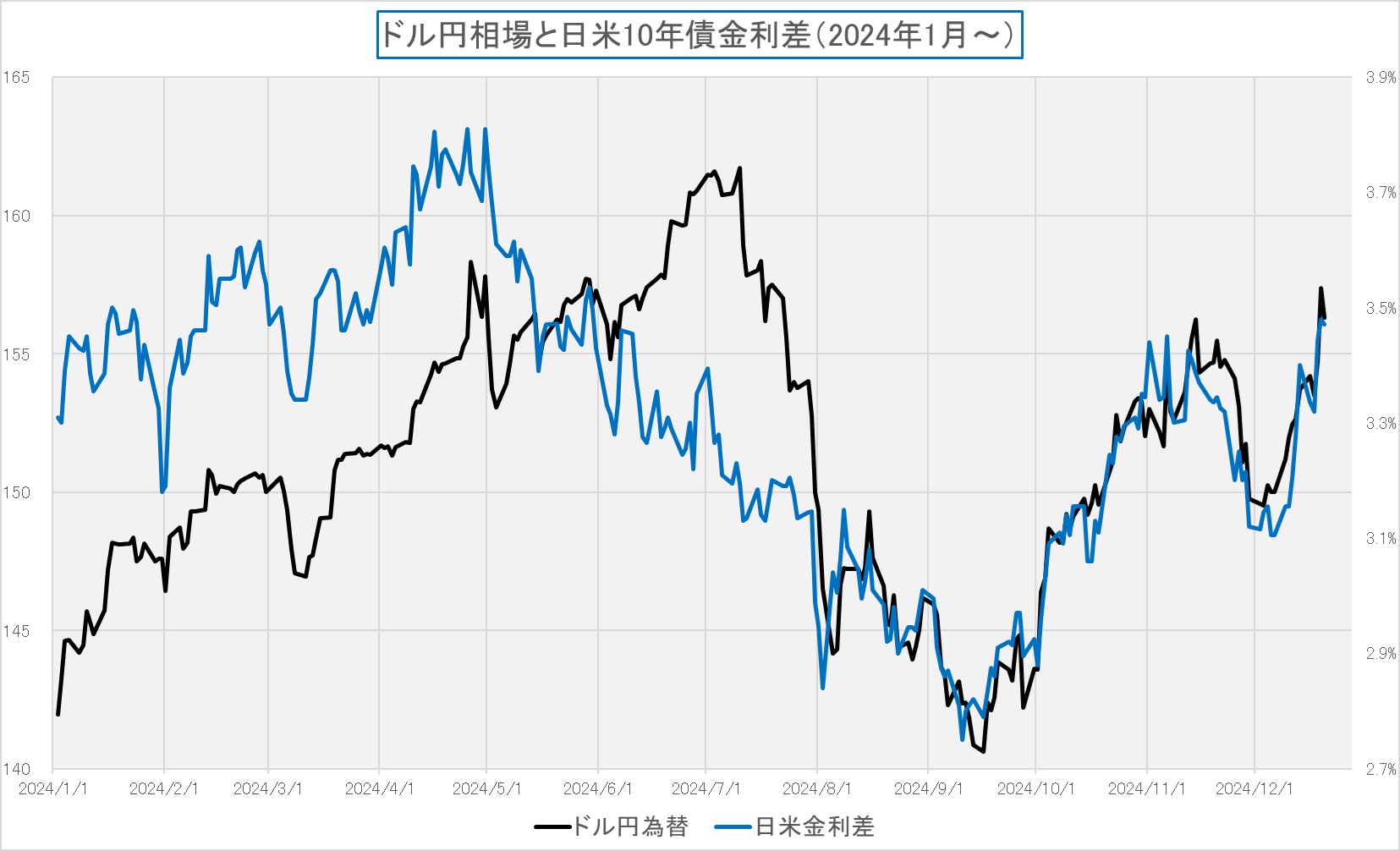

そこでもう1枚は、日米金利差とドル円相場の比較チャートだ。このチャートで見ても、やはり米国長期金利は上昇に芽があり、日本の長期金利は上昇する可能性は低いとすれば、やはりドル円相場の今後の展開は「円安方向」としか考えられない。但し、植田総裁の見解ではないが、まだ未知数であるトランプ次期大統領が正式就任されてからの動きは、何が起きるか予断は許さないだろう。

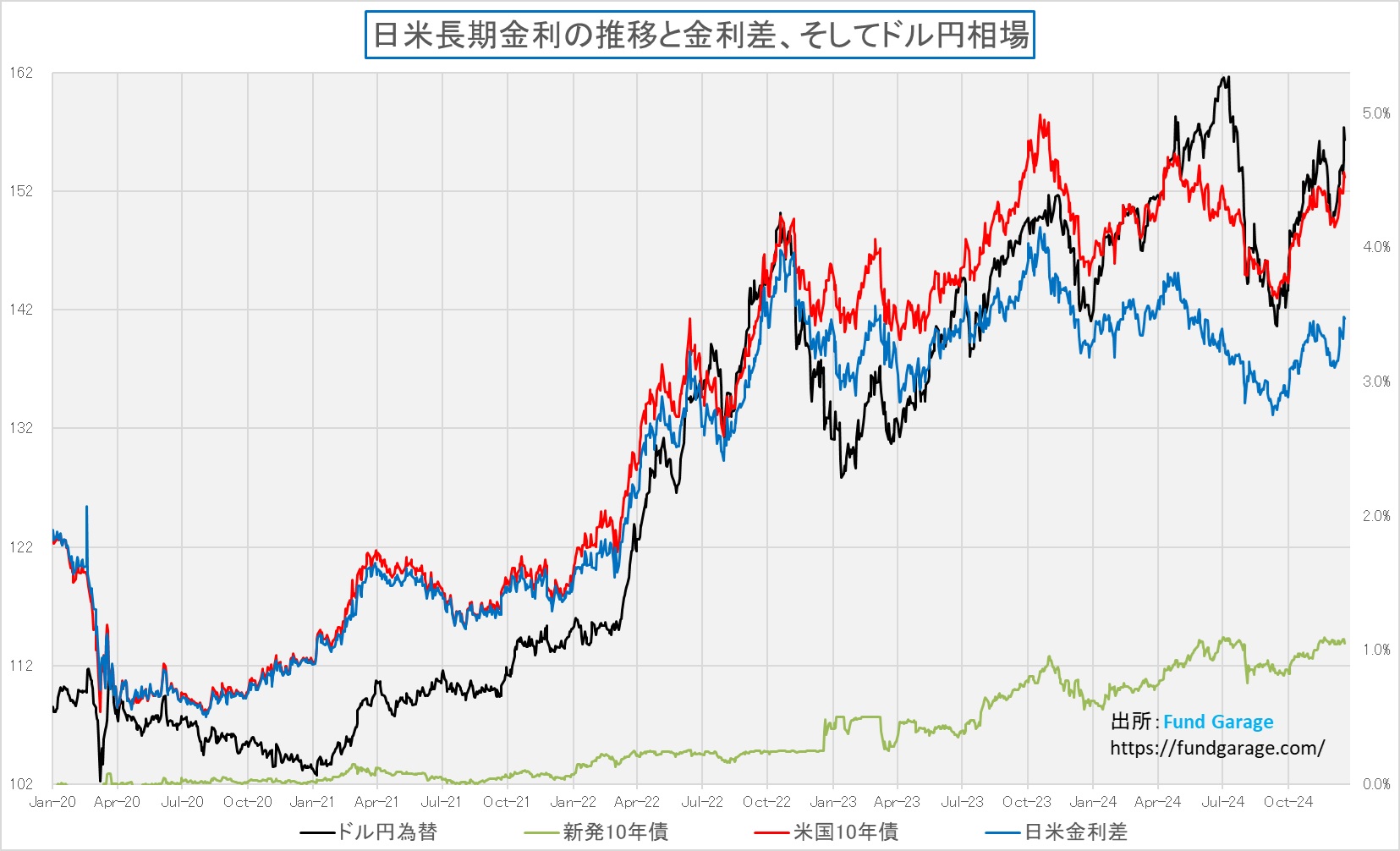

そしてもうひとつチャートを見て頂こう。これは2020年1月初めからのドル円相場、日本の10年債利回り、米国の10年債利回り、そしてその金利差を表示したチャートだ。これからいろんなことが見て取れると思うが、まずひとつに、1ドルが140円台を超える円安になったことが、果たして「アベノミクス」や、或いは「黒田バズーカ」、すなわち「日銀の異次元金融緩和」による弊害かどうか、ということだ。確かに、第4次安倍内閣が終了したのが2020年9月16日であり、それを継いだ菅内閣もその流れを継承したとは言えなくはないが、際立って円安が加速したのはFRBが急速・急激な利上げを開始した時からというのは、一目で明らかになる。そして日米金利差は、実は2023年10月下旬をピークに縮小しているということも、このチャートから見て取れる。

今回、FRBの記者会見の中で、Bloombergニュースの記者が「今年100ベーシスポイントの利下げを行ったにもかかわらず、住宅ローン金利、自動車ローン金利、クレジットカード金利にはあまり変化が見られません。政策は十分に引き締め的だとおっしゃいましたが、市場が逆らっているようにも見え、経済は予想以上に減速するリスクがあるのではないでしょうか?」と問い掛けると、パウエル議長は「ご指摘の金利は、長期金利であり、FRBの政策にもある程度影響を受けますが、他の多くの要因にも影響を受けます。ご存知の通り、長期金利は9月以降かなり上昇しており、これらが例えば住宅ローン金利に、短期金利以上に影響を与えています。」と返し始め、これが実は先程の多くの予測者が長期にわたって成長の減速を予測してきましたが、それは実現していません。」というコメントに続くのだが、ポイントは、長期金利は中央銀行ではなく、市場が決めるという理解を明確に示されていることだ。恐らく、日本の世論の中には、日銀がイールド・カーブ・コントロールとして、ターゲット水準以上になるように債券を売りたたかれる時は、無制限に買い入れるといったオペレーションをしたので、長期金利が低位安定したのも日銀の責めだというロジックもあるだろうとは思う。だが、もうひとつのポイントは、日本の国債、その9割を保有しているのは日本の金融機関と日本の機関投資家だということ。欧米の国債とはその保有状況が全く異なる。実際、日銀がひと声掛けたら、ヘッジファンドがショートするための貸し債市場も細ってしまったぐらいだ。事実、足許の日本の長期金利は上昇し切らずに寧ろ低下したことは前述の通り。だとすれば、長期金利はパウエル議長が言われる通り、市場が決めるという認識は日米共に当て嵌まることになる。そして、それが米国長期金利への強い相関関係であろうが、或いは、言われる通りに日米の金利差であろうが、どちらも市場が決めるもの。短期金利よりも長期金利の方が利回りは高くなるという通常の金利の期間構造に戻った今、下のチャートが伝えているのは、ドル円相場の状況は金融政策ではなく、別の要因が決めているということだと考えるのが自然だと思われる。

右肩上がりのビジネス・トレンド

ホンダと日産の経営統合は上手くいかないだろう

先週18日の新聞朝刊の記事に驚かれた人は多いだろうと思う。Webで観れる日経新聞電子版などでは前日から報じられていたが、どうやらホンダと日産自動車が経営統合に向けた協議に入るようであり、これに日産が大株主である三菱自動車も加わって、3社で支え合う構図を作ろうというもの。リーマン・ショック後の欧米諸国での自動車産業再編を見ていても、クルマという「アフターサービス」がとても重要になる耐久消費財メーカーの存続は、単なる製造業という立ち位置とは違ったものにならざるを得ないことは明らか。ブレーキ回りなどの安全保安部品が企業破綻と同時に全く供給されなくなったら、2年毎に義務付けられている車検制度さえ、成り立たなくなるからだ。この経営統合という話の裏には、やはり経済産業省を中心とした霞が関の後押しもある。

話題の中心に居るのは、当然「日産自動車」だ。日産自動車の業績不振と、それに伴う財務基盤の脆弱化は疑いのない状況にある。日産はハイブリッド車(HEV)の開発よりもバッテリー電気自動車(BEV)の開発に注力してきた。そのひとつの理由は、寧ろ、それが最大且つ真の理由とも言えるかも知れないが、「マルチパスウェー方式」で全方位に新技術の開発を進めるトヨタ自動車のような財務的な体力がそもそも無かったからだ。しかし、その戦略は中国市場でのBEVの乱売競争のような状況の中で、更に裏目に出てしまった。現在、日産自動車はHEV車の開発については、トヨタやホンダが採用しているのとは異なるe-POWERというシリーズ式ハイブリッドシステムを採用している。これは、エンジンで発電し、その電力でモーターを駆動する方法。エンジンは発電専用で車両の駆動には直接関与しない。これにより、BEVのような滑らかな加速と高い燃費性能を実現していると謳うが、高速走行時の燃費性能には課題があると指摘されているものだ。お分かりだと思うが、BEVの開発を選好させたが故のHEVのシステム型式と考えると、非常に分かり易い。

ならば結婚相手となるホンダはどんなHEV方式をとっているかと言えば、初代ホンダ・インサイトで「IMA(Integrated Motor Assist)」と呼ばれるパラレル方式のハイブリッドシステムを採用していた。だが、あまり評判が良い方式とは言えず、その後、エンジンとモーターの駆動を状況に応じて切り替える現在の「シリーズパラレル切り替え方式」へと変わった。これは後述するが、トヨタのHEV方式とも似ているが異なる方式だ。具体的には、低速域ではモーターのみで走行し、高速域ではエンジンが直接車輪を駆動するなど、走行状況に応じて最適な駆動方式を選択するというもの。

因みに、トヨタは、1997年に発売した初代プリウスから「THS(トヨタ・ハイブリッド・システム)」を採用している。このシステムは、エンジンとモーターの動力を組み合わせる「シリーズパラレル式」と呼ばれる方式で、エンジンとモーターの両方が車輪を駆動することが可能で、これにより、低速域ではモーター、高速域ではエンジンを主に使用し、効率的な走行を実現している。実はこのTHS(トヨタ・ハイブリッド・システム)」と呼ばれる「シリーズパラレル式」は、世界的に見ても秀逸な技術で、トヨタの「シリーズパラレル方式」と同等のハイブリッドシステムを独自に開発・採用している自動車メーカーは、現在のところ世界中、どこにも存在しない状況だ。

さて、話を元に戻すが、これからの主流と思われるHEV技術でも、日産自動車とホンダでは、その方式が違う。「経営統合」などというマイルドな繋がり方では、最も開発費が必要となる部分での協働は難しいだろう。これはかつて日産自動車が社内では「DATSUN」と「PRINCE」と両系列に分かれていたことでも証明出来る。つまり技術開発のDNAは、おいそれとは統合出来ないということだ。欧米でも、ダイムラーベンツとクライスラーが一度は合併したにも関わらず、結局袂を分かつ結果になったことも記憶に新しい。

そもそも終身雇用が原則となっている日本企業にとって、企業合併というのは簡単ではない。1985年に、まずその段階で1973年10月に太陽銀行と神戸銀行が合併して誕生した太陽神戸銀行に就職し、その5年後、1990年には三井銀行と合併して太陽神戸三井銀行(のちにさくら銀行に改名)となり、更に2001年4月には住友銀行と合併して三井住友銀行が誕生した流れを、内部の職員として、その後2005年3月末まで具に見てきた者の実感として、企業合併は日本社会ではとても難しい。ましてやどちらかによる片方の吸収合併ではなく、対等合併などとなると、その難しさは今風の言い方をすれば「指数関数的に増大する」と言えるだろう。理由は簡単だ。少なくともサラリーマン社会が目指す上のポストが半減するからだ。そしてその影響は転職が難しくなる40代、50代以上に顕著に影響するというのは、誰の目にも明らかだ。経営改革をしなければならないがための合併であっても、現実のエネルギーの多くは、内部調整に費やされる。

技術的な文化も違い過ぎる両社

歴史を遡ると、日産自動車とホンダのクルマ開発は、その基本思想からして全く異なるは有名だ。かつて日産には時代の一世を風靡した量産型エンジンの名機、L型エンジンというのがあった。これとは別にS20型エンジンという、当時のスカイラインGTRやフェアレディZ432という特殊なスポーツカーに搭載されたエンジンもあったが、それは所謂「量産型エンジン」ではない。L型エンジンとは、1965年から1980年代中頃まで製造されたSOHC(単一カムシャフト)式のガソリンエンジンで、直列4気筒と直列6気筒のバリエーションがあった。だが、1970年代初頭、各国で排出ガス規制が強化され、日本国内でも1973年に「昭和48年規制(いわゆるマスキー法対応)」、1978年には「昭和53年規制」が導入されると一気に「走らない」エンジンへと変わってしまった。

排出ガス規制で「牙を抜かれた」のは何も日産に限ったことではないが、ここからの技術開発の流れに各社各様の対応をすることになる。日産は出力を向上させるための手段としてターボチャージャー(排気エネルギーを使った過給機)の採用が進めた。ただこれも当初は出力向上を謳うというよりも「燃焼効率の向上」を謳って、環境に優しいというスタンスだったのだから面白い。1979年に日本初の市販車用ターボエンジンとしてL20ET型エンジン(直列6気筒SOHC 2.0Lターボ)を発表し、セドリック(DATSUN系)・グロリア(PRINCE系)(430型)やスカイライン(PRINCE系)(R30型)に搭載した。出力は145馬力に過ぎなかったが、当時としては非常に高性能だった。「名ばかりのGTは道をあける」という、当時のトヨタ・セリカなどに向けて発せられたCMコピーは、今でも当時を知るマニアの間では語り継がれている。

一方、トヨタ自動車を含む多くの自動車メーカーは、「昭和48年規制」「昭和53年規制」への対応から、その後の高出力エンジンへの開発は、日産とは異なる道を歩んでいる。つまり、「ターボチャージャー(過給機)」という、エンジンに補器を取り付ける方式ではなく、純粋にエンジンの燃焼効率などを追及する流れへと向かった。取分けホンダは創業者本田宗一郎の時代から二輪車のエンジン開発を含め、エンジンへの拘りは強い会社だった。排出ガス規制に対しては、独自のCVCC(Compound Vortex Controlled Combustion)技術(燃焼室を2つに分け、小室で先行燃焼を行い、大室に広がることで完全燃焼を実現)を開発し、これが初代シビック(1973年)に搭載されたことにより、米国でのビジネスをも大成功へと導いた。高出力化へ向けては、従来のSOHC(単一カムシャフト:Single Over Head Camshaft)式という1つのカムシャフトで、吸排気バルブの両方を開閉する方式から、DOHC(ダブル・オーバー・ヘッド・カムシャフト)という吸気・排気バルブのそれぞれを動かす2本のカムシャフトを利用する方式を採用(トヨタもDOHC化を推し進めた)、1989年には「VTEC(Variable Valve Timing and Lift Electronic Control:可変バルブタイミング機構)という方式も開発して、高出力化への道を歩んでいる。

ご記憶の方もいらっしゃるとは思うが、当時「ターボか、DOHCか」という論争が、クルマ好きの間では常に喧々諤々の議論を巻き起こしたというのは、言うまでもない。因みに私はDOHC派で、「過給機をつけて燃焼ガスを押し込むなんて邪道だ」ぐらいの考えを持っていた。今でも、この手の議論を好き者と始めたら、きっと朝までグラス片手に続けることが出来る。それほどまでに、奥行きの深い議論だということだ。

そんなことからも類推出来る通り、ホンダと日産自動車は、技術開発の流れも違えば、大きく社風も違う。そもそも、日産自動車はホンダにとっての本田宗一郎氏や、トヨタ自動車にとっての豊田佐吉氏のような、所謂創業者が明確ではない。日産自動車は、トヨタやホンダのように単一の「創業者」がいるわけではなく、複数の企業や人物の合併・統合を経て誕生した会社だ。いちおう、創業者的な立場の鮎川義介氏というのが居るが、トヨタの豊田佐吉やホンダの本田宗一郎のように技術者ではなく、財界人であり経営者としての役割が強調されている。

現在でも、ホンダの三部社長は広島大学工学部第一類(機械系)に入学し、同大学院工学研究科(内燃機関学研究室)で移動現象工学を専攻、1987年に本田技研工業株式会社に入社後も自動車エンジンを中心とした多様な研究開発に携わるなど、所謂「ホンダ・マン」だ。一方の日産自動車の代表取締役社長兼CEOの内田氏は1991年3月に 同志社大学神学部を卒業し、最初は日商岩井に就職、そこで自動車部門を担当している。2003年10月に日産に転籍し、厚木テクニカルセンターの購買部門で部品の購買・調達を担当するといったキャリアで、間違ってもエンジニアではない。

実はご存知の方は少ないかも知れないが、カルロス・ゴーン氏が日産をCEOとして統治する以前、1996年6月から2000年6月の社長の座に就いていた塙 義一氏は、日産自動車の生え抜きではなく、東京大学法学部卒の日本興業銀行から財務や経営立て直しのために派遣された方だ。外部出身者として日産自動車の再建に携わり、だからこそ、ルノーとの提携という大きな決断も出来た人物として知られている。つまり、この段階で技術畑出身がトップを納めるという社風は終わっているということだ。因みに、三菱自動車の現在の代表取締役社長兼最高経営責任者(CEO)を務める加藤氏は、京都大学工学部を卒業後、三菱自動車に入社した生え抜き理工系ではあるが、主に生産・製造部門でキャリアを積んだ方で、やはりホンダのDNAとは、やや異なるものを持っていると考えられる方だ。

「企業は人なり」という大命題を考えると、余程上手な経営統合という方法をとらない限り、この結婚は両企業、或いは三菱自動車を含めた3社の延命策にはなったとしても、その道のりはかなり険しいと考えるのが普通の判断だろう。経営統合の発表によって株価は一時跳ねあがったが、寧ろ、これら3社の経営事情がかなり厳しい状況にあることを表沙汰にした話として理解するのが、投資家としては正解だと考える。

まとめ

2025年のNISA枠での投資について

成長NISA(新NISA)の非課税投資枠は毎年新たに付与されので、新年になると、新たに成長投資枠として年間120万円が設定される。この投資枠は最長20年間非課税で保有出来るが、未使用の投資枠を翌年に繰り越すことは出来ない。従って、2024年に投資枠を使い切らなかった場合でも、2025年1月には新たに120万円の非課税投資枠が付与されるが、2024年の未使用分は失効することになる。

そこで既に「来年になったら何を買おうか」と爪を研いでいらっしゃる方も多いかと思う。つまり、そうしたニューマネーが市場に投入されるので、少なくとも、その分は買い需給が発生するだろう。逆に言えば、確定申告のための譲渡所得を上手にコントロールするためにも、年内は「損切り」や「併せ切り」の売り需給があると思っても間違いない。長年評価損を抱えてきた投資対象を損切りして、今年値上がりが著しかった株を売って利益を出せば、少なくとも「塩漬け」になっていた資金を再度有効活用できるようになる。

ただ問題は、どんな銘柄を「損切り」するかということ。以前にもお伝えしたが、実は「損切り」というのは簡単なようでいて、難しい。よく「損切りが上手な人ほど、投資上手」などというような教科書的な解説がまかり通っているが、個人投資家が損切りをするべきかどうか、というのは議論の余地がある。

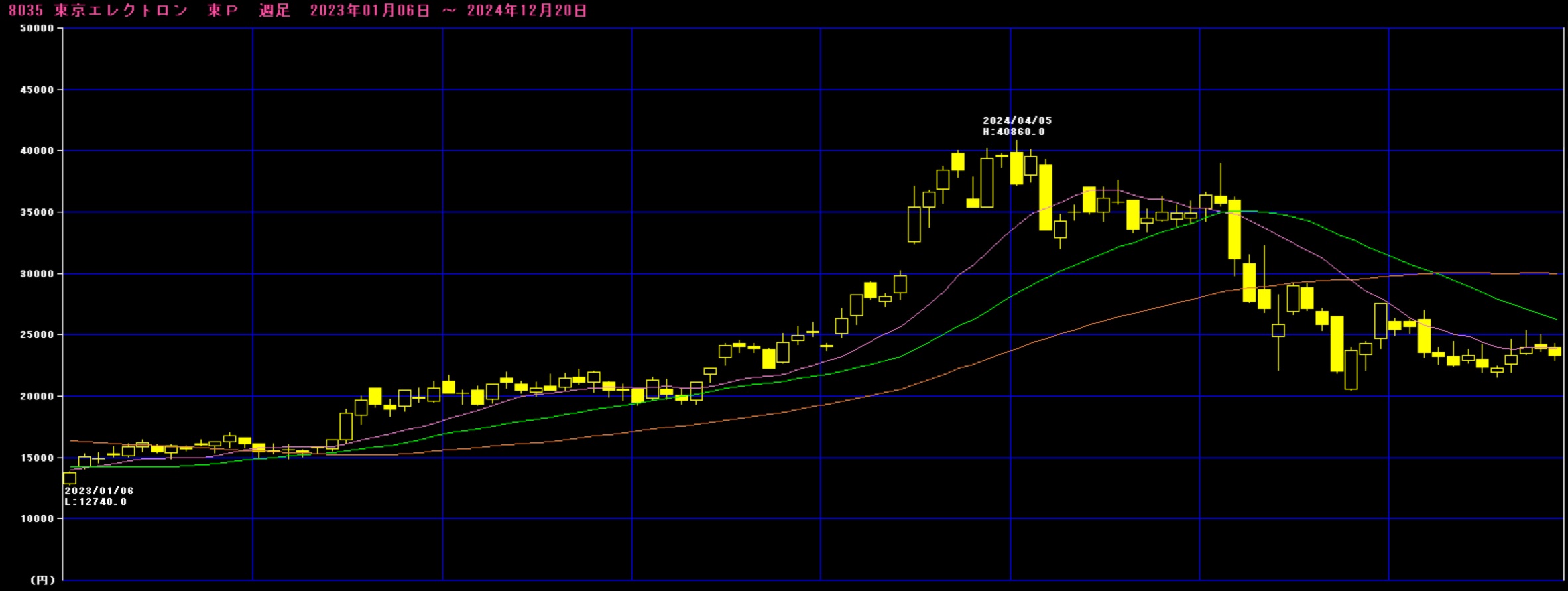

下にご覧頂くのは東京エレクトロン(8035)の2023年1月初めからの週足チャートだが、始まりが2023年1月6日に12,740円という安値があり、今年2024年4月5日には40,860円という3.2倍もの高値をつけた事跡が残っている。だが、その後は坂道を転がり落ちるかの如くに下落して、週末の終値は23,300円だ。高値から半値とまでは言わないまでも、57%の水準になるまで売られている。実は、こうした銘柄は探してみると案外日本株の中には多いことがわかる。

次に示すイビデン(4062)なども同様だ。高値は9,285円とあるが、先週末の終値は何と4,363円と、こちらは高値からの半値以下、約47%の水準に位置していることがわかる。

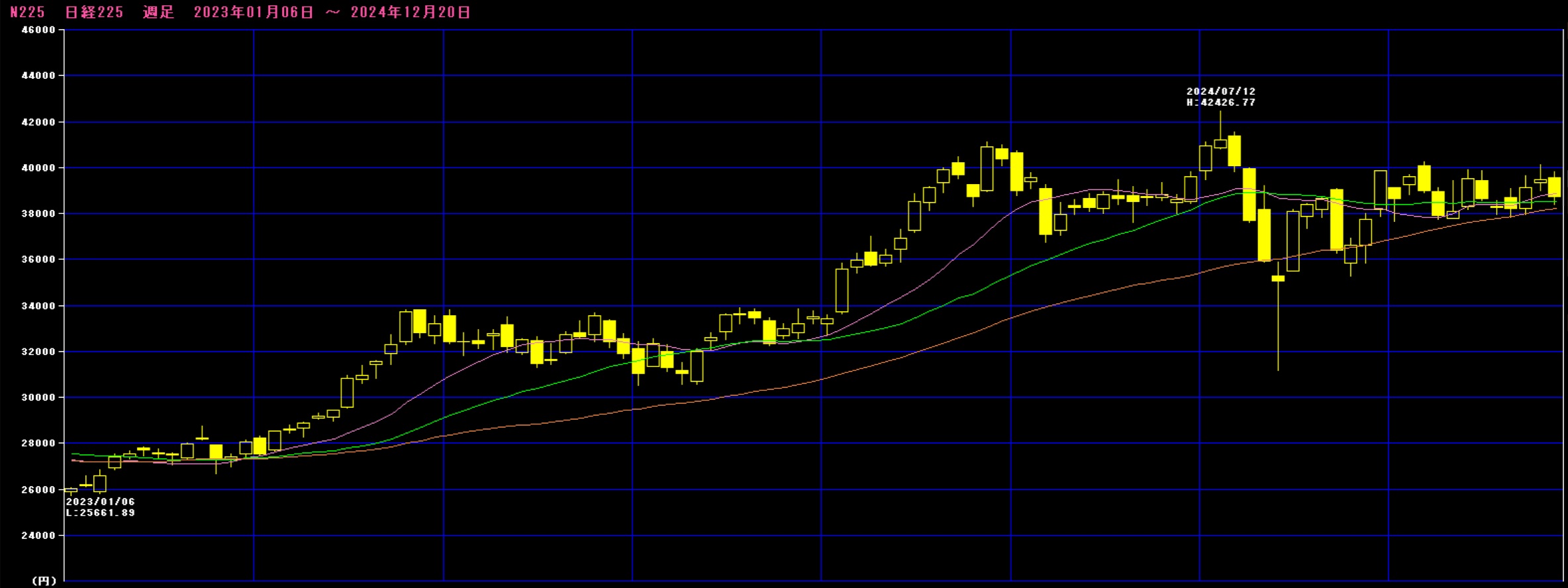

一方のこちら。これは同じ期間の日経平均株価の推移だが、高値は7月12日の42,426円だが、先週末の終値は38,701円と、高値の約91%の水準にある。

ならば、この2年間足らずの間に、東京エレクトロンやイビデンが日経平均を約3割から4割もアンダーパフォームしなければならない程に、ファンダメンタルズが崩れたかと言えば、勿論その答えは「NO」だ。何故なら、どちらも今話題の最先端半導体であるAI半導体のGPUや高帯域メモリHBMに関わる重要なプレイヤーであることは間違いないからだ。前者は半導体製造装置のウェハープロセスを担う機器を製造するトップ企業のひとつであり、また後者はAI半導体のパッケージを作る主力企業だ。

但し、双方に言えることは、現在のAI革命、第四次産業革命と呼ばれる程に急激に右肩上がりのビジネス・トレンドとなっている分野の「縁の下の力持ち」である。そもそも日本には残念ながら縁の下の力持ちしか、このAI革命の流れには関わっていないのだが、市場が熱狂して、かなりな外周部にまで手を出していた中では、比較的中心に近いプレイヤーであることは間違いない。

確かに株式投資は「玉石混淆」で石までを拾い上げる時がある。というか、こうしたAI革命のような未知の分野の開拓の時は、ノイズのような情報も多くなるため、常に「玉石混淆」だ。サラサラと見てみた限り、日本株はファンダメンタルズでは買えないものを買ってきた一方で、そこまで売らないでも良いだろうという銘柄までが売られている。もし、この期に及んで、そうした銘柄を「損切り」してしまえば、きっと後日後悔するだろう。大切なのは、入り口、すなわち買いに行くまでにファンダメンタルズを見極めることであり、投資を始めてからは「右肩上がりのビジネス・トレンド」の続いているのかどうかをチェックするのがメインとなる。その点には充分留意して欲しい。

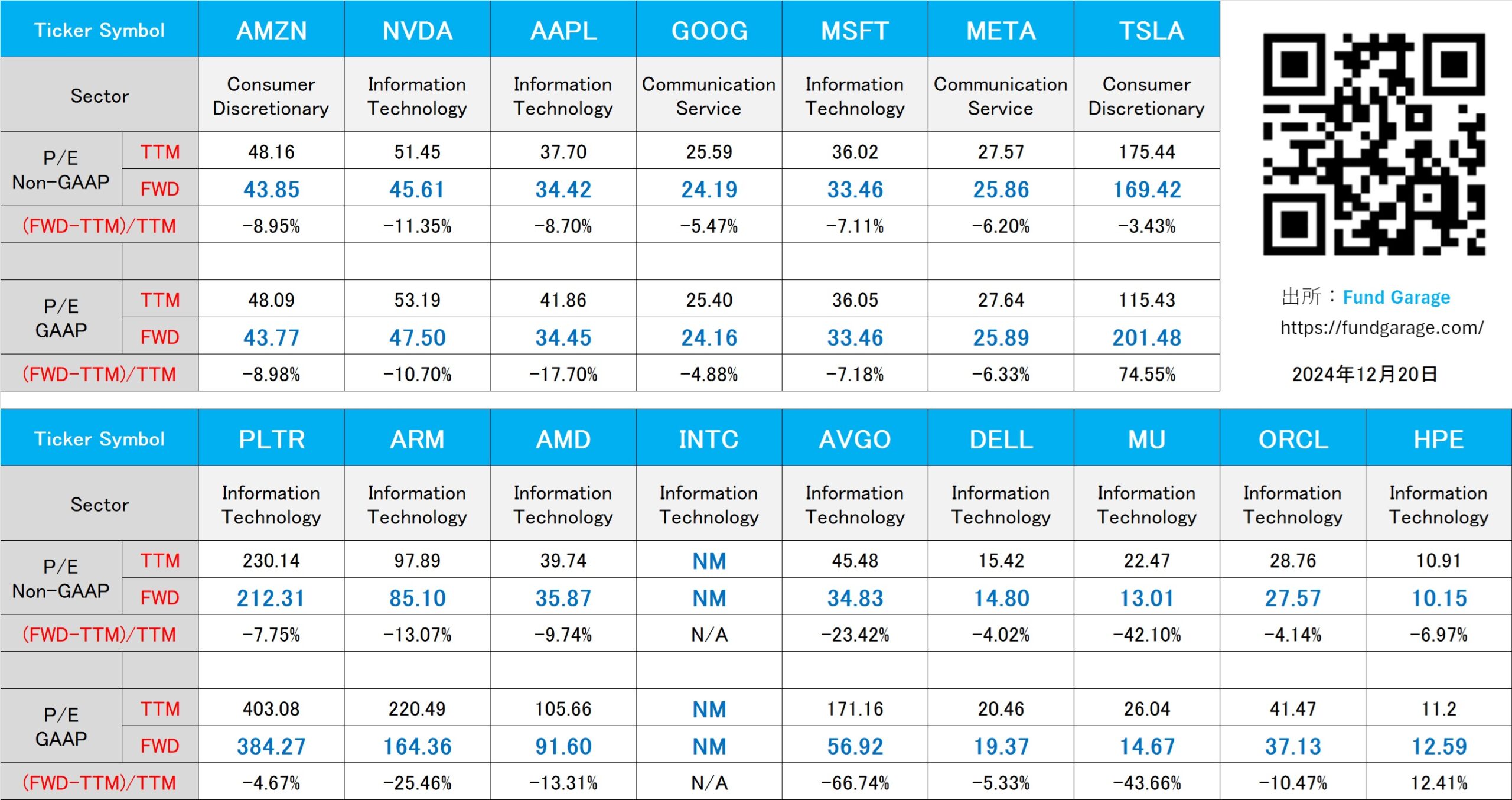

下記の表はいつもの米国株のPER(12月20日付)。