米雇用統計の強さは予想通り

立ち上がりからCY2024の轍を踏むべからず

CY2025が始まり、実質的に最初の一週間が終わった。日米各株価指数の騰落率は下記の通り。

もし「何となく、日米株式市場は似た動きだなぁ。やはり米国の利下げ期待剥落が原因だろう」という見立てを、上っ面の騰落率だけを見てする人がいるとしたら、それは余りにも安易な見立てだと言わざるを得ないだろう。ただ、メディアのトーンはそんなだから呆れてもしまう。

米国市場の株価下落の最大要因が先週末に発表された12月の雇用統計にあり、それが市場予想を大きく上回ったことからくる「早期利下げ期待の剥落」であることは間違いない。昨今のように、パッシブ運用の市場取引に占める割合が上昇して来ると、どうしても「マクロ経済統計」に対する短期的な感応度は高くなるからだ。何故なら、パッシブ運用の投資判断の拠り所は、基本的に個別企業の収益動向とは関係なく、マクロ要因に関わるものがメインだからだ。事実、NFPR(Non-Farm Pay Roll:非農業者部門雇用者数)の増加が、あれだけ市場のエコノミスト予想と乖離されてしまば、それをなぞるしかないベンチマーク・プレイヤーがポジションを持ち堪えることはまず不可能だから。数値で言うなら、米労働省が発表した2024年12月の雇用統計、NFPRは25万6000人の増加が答え。一方で、市場(とされるエコノミスト達)の予想平均は16万人増に過ぎなかったのだ。更に、失業率は4.1%となって、前月の4.2%からも低下した。以前にもお伝えしたが、そもそもこの雇用統計の算出方法も問題無しとは言えないものなので、そこまで「”丁半”博打の壺振り」結果を見るかのように捉えるべきものでもない。事実、今回10月、11月分の雇用者数が計8,000人も下方改定されている。そう、毎回お伝えしている通り、市場予想なんてものは、かなりいい加減でまともに当たった試しがない。雇用市場がタイトになっていることは、前回12月のFOMCの際に、既にFRBパウエル議長が指摘していた通りだ。

ならば、日本市場の下落理由も同じなのかといえば、基本的に日本株市場も米国の12月の雇用統計発表を控えて慎重にはなっていたと思われるが(これ自体を不思議と思うのだが、ただ市場参加者の約7割が海外投資家だから仕方ないと割り切っている)、その発表内容を受けてのリアクションが実際に起きるのは週明け月曜日の寄付きからだ。つまり金曜日までの数値は、あくまで「米雇用統計発表を控えての慎重さ」といったところでしかない。従って、所謂シカゴの日経平均先物の終値は38,780円と、日本市場の週末終値よりも410円も安い。

では何が引き金になったかといえば、ひとつには9日に発表されたファーストリテイリング(9983)のFY2025の第一四半期決算が市場の期待に届かなかったことで前日比△3,400円安(△6.53%)の48,700円となって、日経平均の下げ幅△414.69円の約27%に相当する△111.80円を担ったこと。そして、ひとつには10日が先物オプションのマイナーSQだったことなどが関係していると思われる。ただ、そもそも、昨年末にスルスルと新NISAなどの需給要因だけで40,000円を超えるところまで買われていたこと自体が余計だったので、その分の剥落というのも大きいだろう。ご記憶の通り、新NISAのCY2025の新しい枠での受け渡しが始まった途端、日経平均株価は急騰していたことがその答えだ。

では、現在の日本経済も12月のFOMCでも明らかになった米国経済同様に強いかといえば、更に言えば、日本の長期金利が先週末に1.200%にまで上昇することをサポート出来るほどに強いかといえば、10日に発表されたイオン(8267)のFY2024の第3四半期の決算内容から明らかなように、実態は薄氷を踏む状態にあるように思われる。両社は日本を代表する小売業界の両雄ではあるが、ファーストリテイリング(9983)とイオン(8267)とは、ビジネスの状況が全く違うことに注意が必要だ。ファーストリテイリング(9983)は既に円高よりも、円安の方が最終利益に貢献する国際企業になっている。国内ユニクロ事業と海外ユニクロ事業の比率が約1対2になっているのはご承知のことと思うが、国内ユニクロ事業は非常に販売好調だった。衣料品ビジネスは天候に左右される部分が大きく、暑かった昨年9月、そして気温が低下した11月と、ユニクロ事業はそれぞれに品揃えなどが上手く推移した。ただ、一方で、グレーターチャイナが大幅に減収・減益となり、その他のセグメントでそれをカバーしきれず、事前の業績予想を下回ったことが、海外ユニクロ事業全体の足を大きく引っ張った。つまり市場の期待に応えられなかったのは海外要因であり、国内マクロ要因ではない。

だが、一方のイオン(8267)は基本的に国内ビジネスが主軸の企業だが、その中で減益要因として大きいのが「賃金上昇」だったというのが、問題だ。賃金の上昇を、営業収益(売上)の増加でカバーし切れず、それが決算に反映されてしまっている。これが示すものは「物価と賃金上昇の好循環」という日銀が期待している構図が成り立っていないこと、それが奇しくも証明されてしまっている。この決算から見えてくる答えのひとつは、日本の賃金上昇が消費者のGMSの取扱商品のような日常生活品の購買喚起に結びつくほど刺激していないこと、そしてもうひとつは、イオンの賃金上昇によるロスは、イオンの店頭価格に今後跳ね返ってくる、つまり値上げとして価格転嫁されるだろうということだ。その結果、物価は上がるが、購買喚起に結びついていないのならば、更に消費者の購買意欲は低迷し、景気自体がスローダウンすることに繋がる可能性が高いということだ。実際、スーパーに買い物に行ってみると、確かに何もかも「高くなっている」ことが実感出来る。でも「物価と賃金上昇の好循環」という不思議な楽観論の元に、「利上げ」を期待するメディアのトーンは強い。

その心は、単純に物価上昇は「円安」が原因だという仮説に基づいているが、日銀が利上げをすれば、円安が円高に変わるという保証はどこにもない。事実、日銀が金融政策の方向性を変更した以降も、円安に歯止めは掛かっていない。間違いなく、原因は他にある。

因みに、1月20日に大統領に就任されるトランプ次期大統領の政権は輸入関税を引き上げるという。日本は同盟国だから、例外扱いにするとは、現時点で次期政権からは何も言われていないことを忘れてはならない。更に言えば、石破首相とトランプ次期大統領の面談は、どうやら2月に入ってからとなってしまったようだ。残念ながら、現在の日本の外交ルートは、対米では上手くいっていない。だとすれば、アメリカのFRBが利下げ回数(FOMCが示したドットチャートはCY2025で2回)を減らすとか、まだ利下げは少し先になりそうだとかいうこと自体が、日本株の方向性を決める主要因になると考えること自体がおこがましいということ。間違いなく、日本株の不安定要素の源は国内要因だ。もう少し、等身大の日本を、身贔屓なしに、虚心坦懐に見た方が良いと思っている。

イオングループの決算から見える日本の景色

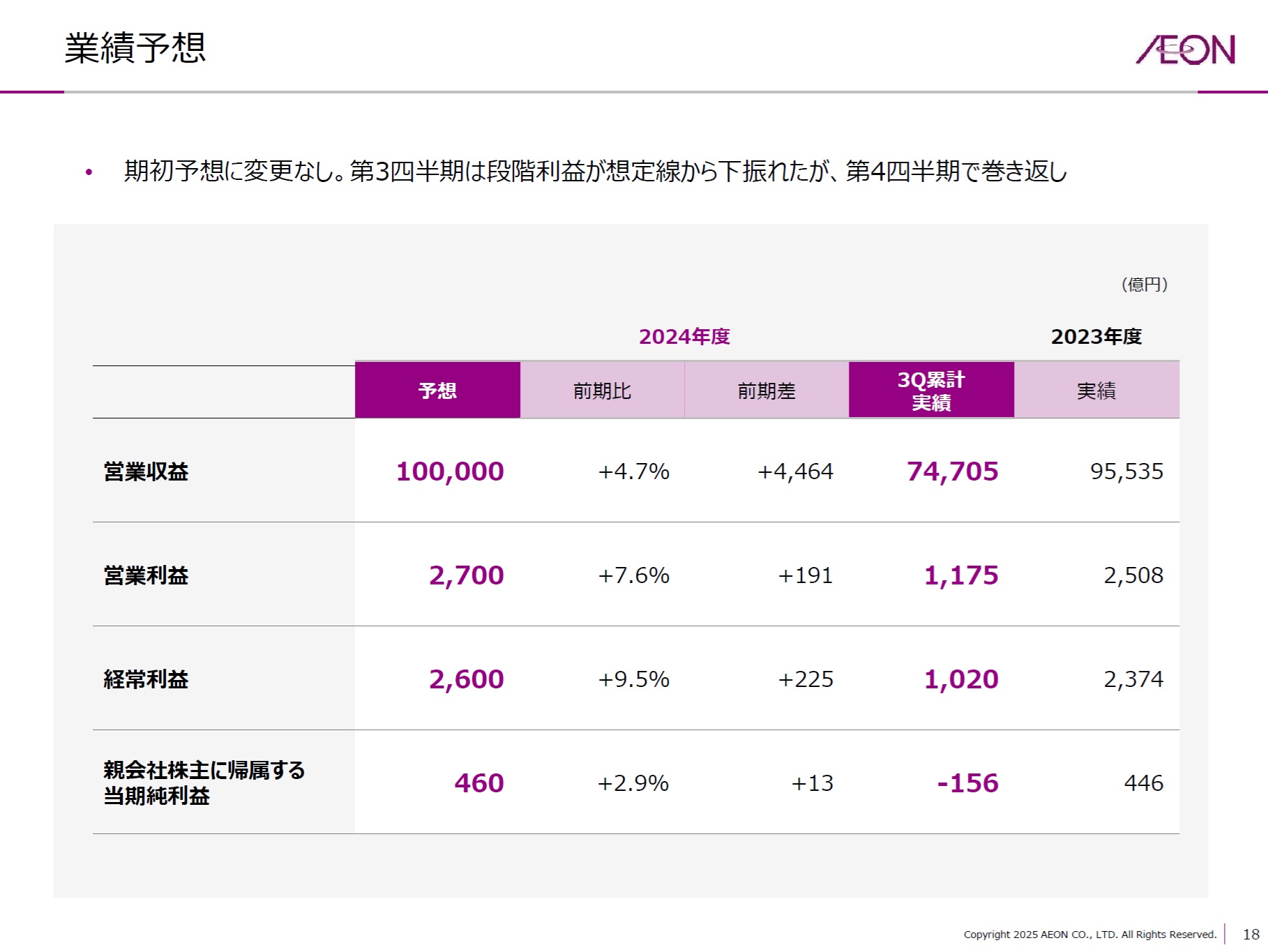

参考までに、イオン(8267)のFY2024年の収益予想のスライドをご覧に入れると、こんな感じだ。このスライドからだけでは読み取り難いとは思うが、余程12月-2月の四半期で消費が喚起されていない限り、土壇場での下方修正リスクは高いと考えられる。

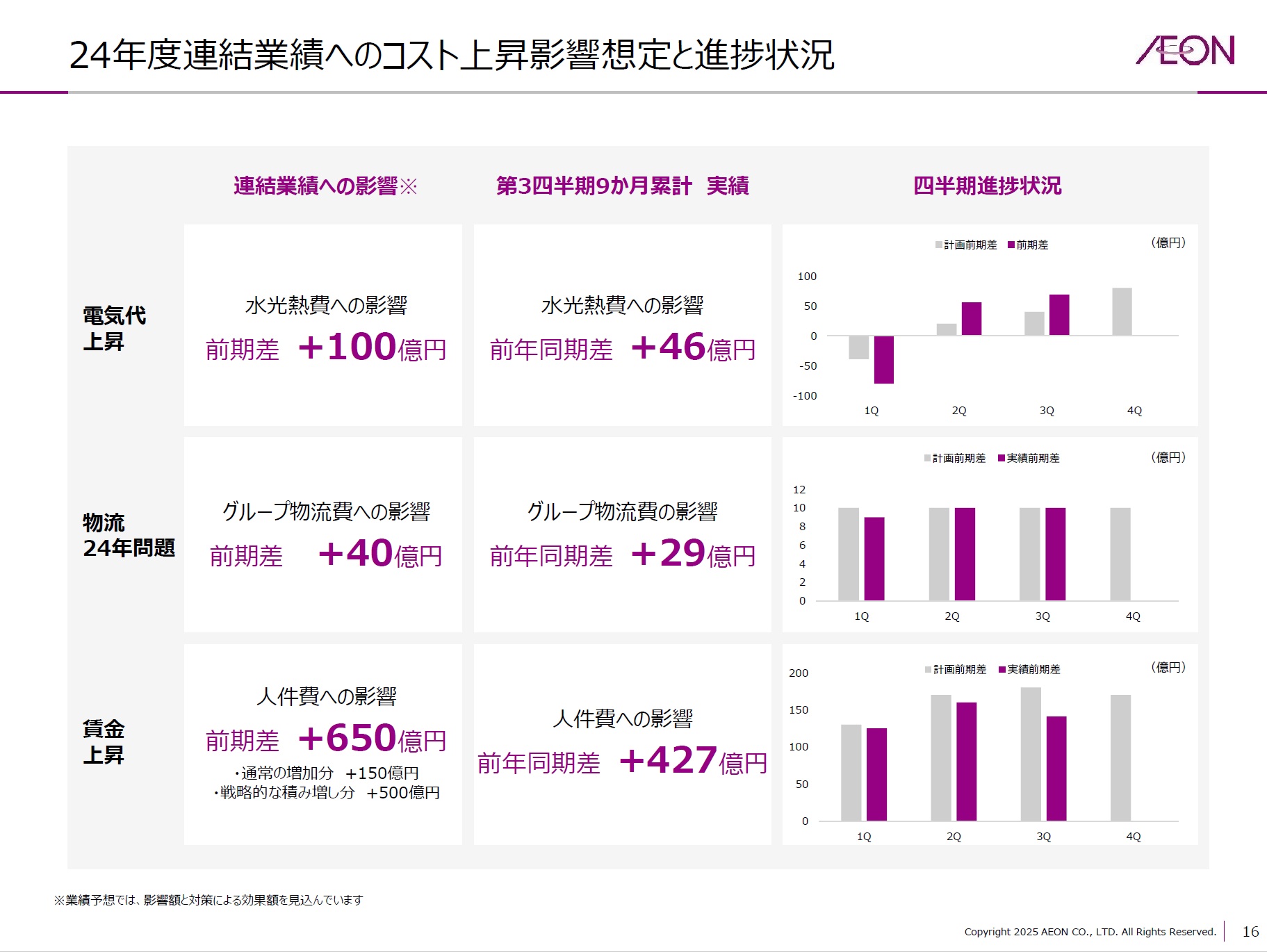

イオングループといえば、GMSだけでなく、ショッピングモール、スーパーマーケット、ドラッグストアなど、幅広い業態を展開しており、グループ全体での日本の個人消費への影響力も非常に大きいが、第3四半期までが終わったところで対年間予想の進捗率は約78%に過ぎない。ポイントとなるのは、通期営業利益2,700億円(対前期比+191億円)を今期予想する中で、賃金上昇によるマイナス影響が対前期比+650億円にも上ること。水光熱費の影響が対前期比+100億円、物流2024年問題のグループ物流費への影響が対前期比+40憶円に留まるのに比較しても、やはりこの賃金上昇+650億円というのは看過出来る数値ではない。逆に言えば、これが営業収益の増加でカバーし切れていないとも言えるからだ。

何故なら、昨年FY2023の3Qが終わった段階の営業収益(売上)は70,258億円であり、当期FY2024の3Qまでの累計は、既に対前年FY2023の同時点と比べて、+4,447億円と大幅増収となっている中で、今期営業利益の方は未だ1,175億円に留まり、対前年比で△252億円と減益なっているのが現実だ。前期FY2023では、3Q終了時点で既に営業利益は1,428億円を挙げており、今期FY2024よりも営業利益は既に+253億円も上回っていた。ただ、会社側は上記スライドの見出しにあるように、「期初予想に変更なし。第3四半期は段階利益が想定線から下振れたが、第4四半期で巻き返し」と強気だ。

FY2023では、3Qまでの累計営業収益が70,258億円、通期実績が95,535億円なので、4Qに25,277億円挙げたことになる。一方、FY2024の計画でもスライドから4Qで25,295憶円と、概ね前年FY2023並を見込んでいることが分かる。ならば、4Qの営業収益はというと、FY2023が「2,508憶円-1,428億円=1,272億円」というのがひとつのベンチマークであり、今期FY2024の営業利益が予想通りに着地出来るか否か、つまり「2,700憶円-1,175億円=1,525億円」の達成可能性のリアリティは、この1,272億円との比較で検討出来る。因みに、FY2024Q4における賃金上昇の営業収益へのマイナス要因は、223億円に上ると会社側スライドに表示されている。

つまり単純に考えると、FY2024の第4四半期は、営業収益(売上)の増加金額は、ほぼ前年並みの25,295億円を見込む中で、営業利益は前年同期よりも+253億円の増加となる1,525億円を見込み、それには賃金上昇によるマイナス要因△223億円をも考慮した上での数値で、つまり単純計算ならば+476億円の増益が必要ということだ。「第4四半期で巻き返し」と会社側は宣言するが、売上前提が前年並みである以上、その達成にはコストカットか、それ以外の何か特別な策を弄するしかない。つまり、かなり厳しい根性論に近く、恐らく、土壇場で「下方修正」ということになるとしか見て取れない。恐らく、これが現在の日本経済の縮図だということでもある。

米国長期金利上昇は殊更騒ぐ必要なし

まず私の考え方の根幹をなすものとして「長期金利の本質:経済成長とインフレの視点から」という短文を書き下ろししてみたのでご一読願いたい。

「長期金利は、単なる資金調達コストを超えて、経済の体温計としての役割を果たしている。その本質は、将来の経済成長率とインフレ期待の総和として理解することができる。

経済成長の観点からみると、長期金利の上昇は必ずしもネガティブな事象ではない。むしろ、実体経済の活性化を示す重要なシグナルとなることが多い。企業の設備投資意欲が高まり、イノベーションへの期待が強まる局面では、資金需要の増加を反映して長期金利が上昇するのは自然な経済の姿である。

インフレ期待との関係では、長期金利は将来の物価上昇リスクに対するマーケットの評価を表している。しかし、ここで重要なのは、インフレ期待の内実を見極めることだ。需要の拡大を背景とした健全なインフレなのか、それとも供給制約による望ましくないインフレなのか、その違いは経済政策の方向性を左右する重要な判断材料となる。

現代の金融市場において、長期金利の絶対水準を過度に意識することは適切ではない。むしろ、その変動の文脈や、実体経済との整合性を総合的に判断することが重要である。特に、現在のような状況下では、テクノロジー企業を中心とした高収益企業群の存在が、かつてのドットコムバブル期とは異なる構造的な強みを市場に与えている。

結論として、長期金利は経済のファンダメンタルズを映し出す鏡であり、その解釈には複眼的な視点が必要である。金利の上昇局面において重要なのは、その背景にある経済のダイナミズムを正確に理解することであり、それによって初めて適切な投資判断や政策対応が可能となる。」

如何だろうか?日米の長期金利の上昇の背景は、いつもお伝えしている通り、事象は同じでも、根本の背景事由が全く異なるものだ。それはインフレの背景が違うからだ。また、将来の経済成長率という点でも、明確に「第四次産業革命こと、AI革命」のリード企業たちが沢山ある米国と、その下請け部品屋、治具製造といった立ち位置でしかない日本とでは、相当に描ける絵も違ってくる。

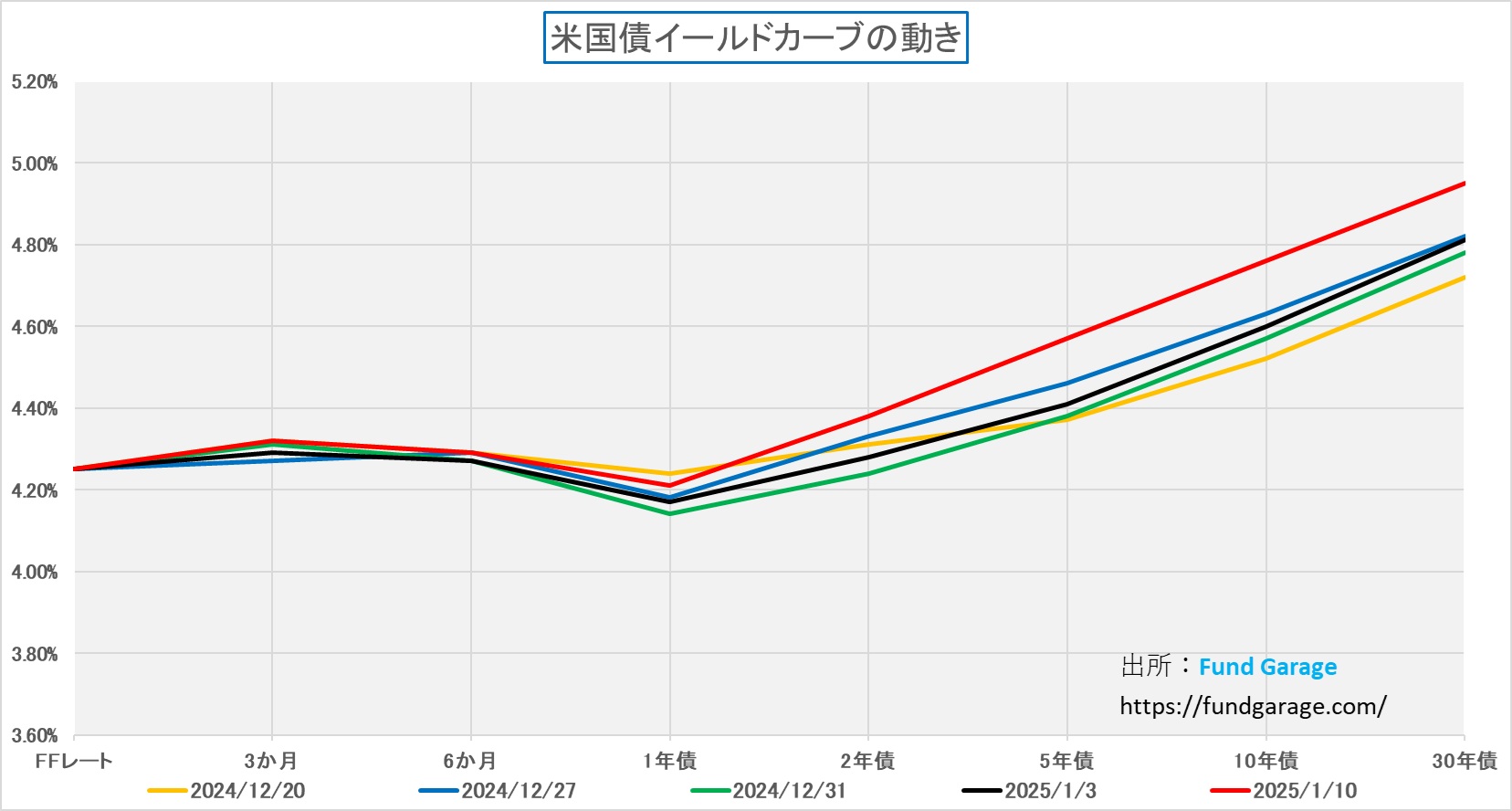

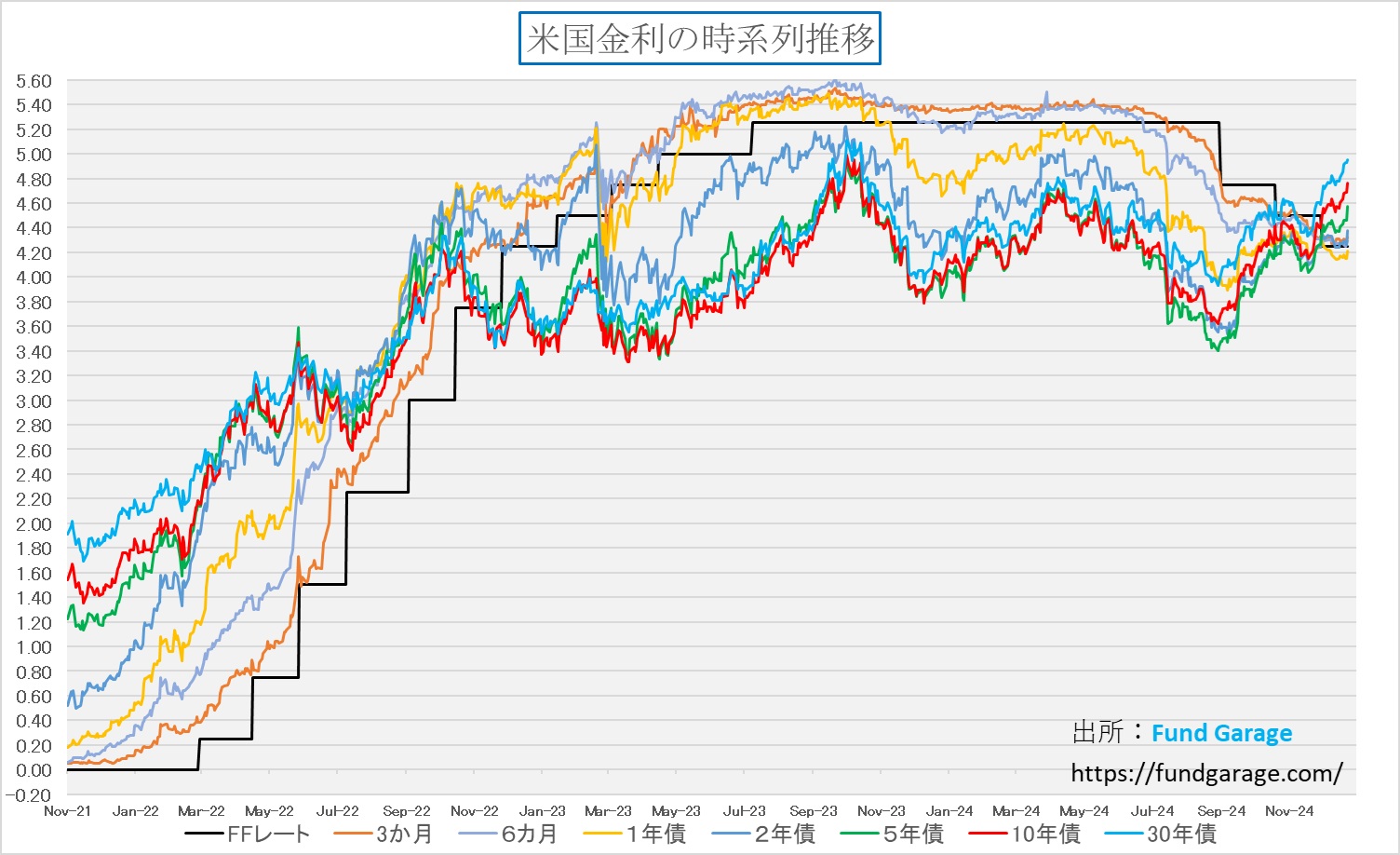

その事を踏まえた上で、まずは足元の米国のイールドカーブの変化を観察しておこう。先週末金曜日、つまり12月の雇用統計を受けたイールドカーブ(赤色)は見事に順イールドになり、そろそろ30年債利回りが5%に達するという段階。そして、0.25%の利下げの拙速な期待値が剥落したことで、1年債利回りも4.21%と、FFレートの足元の誘導目標にまで上昇して終わっている。これを不健全な状態かというと、全くその正反対で、順当な動きとしか私には思えない。

その根拠としては、現状の金利の絶対的なレベルをヒストリカルデータの中で辿ってみると、現時点より更に上になっても、決してそれを「高い」とは言えないからことが挙げられる。毎度のチャートで恐縮だが、先週末金曜日までをアップデートしてあるので、続けて2枚、ご覧頂こう。まずはFRBがパンデミック後の金融緩和政策の変更を言い出した2022年11月からのFFレートの誘導目標から30年債利回りまでの時系列の動き。勿論、市場には楽観論と悲観論の両論が併存するので、どちらの言い分を聞くかによって判断は変わるだろうと思うが、私には少なくとも、今がとてもつもなく高い水準に向かっているとは、どうしても思えない。事実、2023年10月19日には終値が4.99%という10年債利回りの記録がある。勿論、当時はFRBのインフレ対策として急激な利上げについて、終息宣言も何も無い頃だったことから、高いインフレ率を織込んでいたというのは事実だ。だが、それ以上に1年以下の期間の金利水準は高く、6か月金利で言うと2023年10月9日は5.61%の高値を付けている。当時のFFレートの誘導目標は5.25%~5.50%なので、それ以上に高いということ。さすがに10年債利回りはその金利急騰には付き合わず、4.99%止まりだったとも言える。

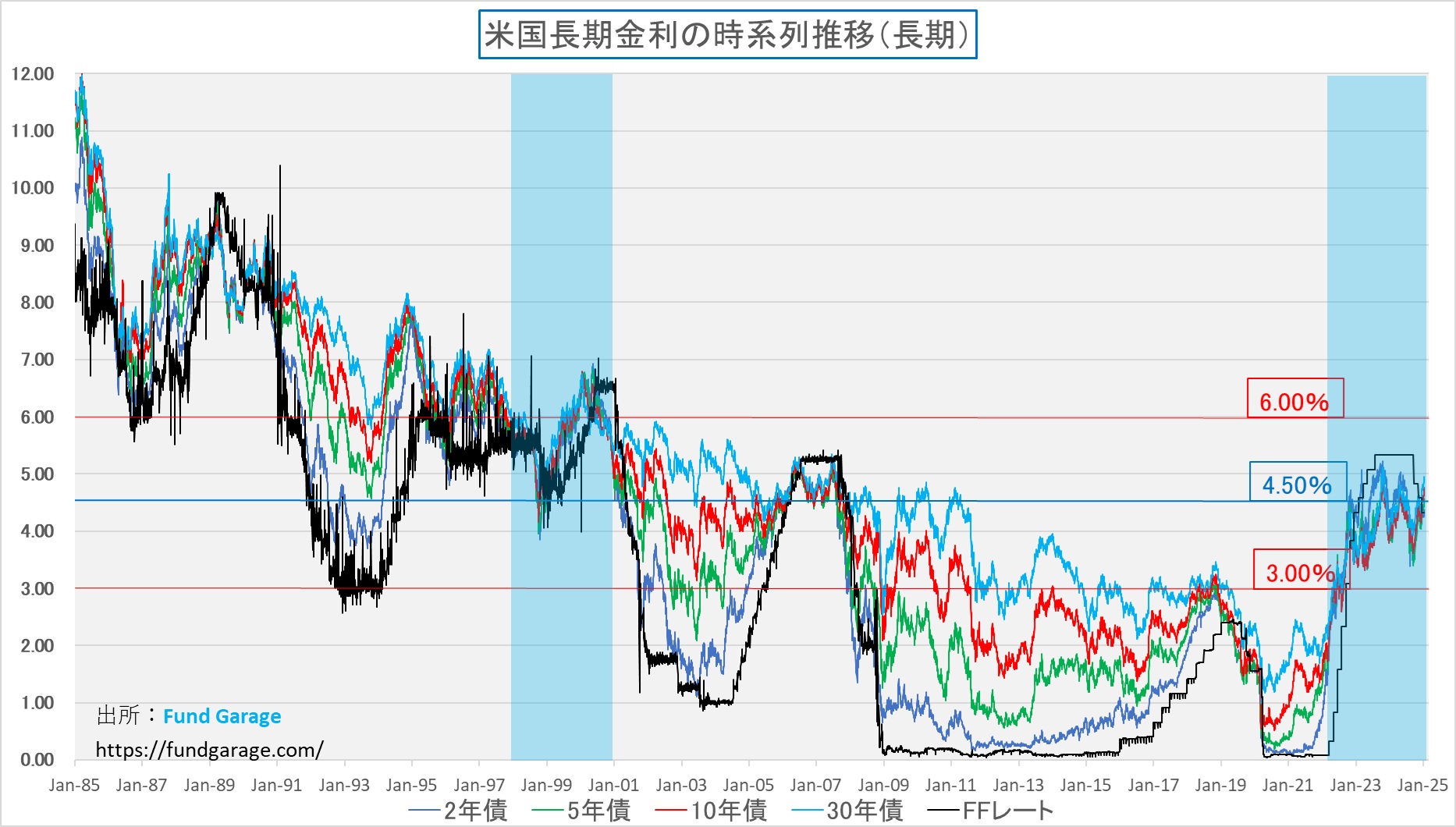

Covid-19以降の金融緩和と引締め期間よりも、更に長い期間で米国経済の動向と金利水準の推移を見て貰うと、下記のようになる。株式市場の方で「バブル」の引合いによく出されるITバブルこと「ドットコム・バブル」の頃と、足許の3年間を水色のゾーンで示したが、金利のチャートラインの束が「ドットコム・バブル」の頃に比べると、ザックリと1%から1.5%は低いことが確認出来る。

よく金利と株価のリスク・プレミアムの比較感の話として、株式の益利回り(PERの逆数:一株当たりの純利益を株価で除したもの)と金利水準とを比較して、株価の高低を論じる「イールド・スプレッド」の話をする例を見かける。ご承知の通り、「ドットコム・バブル」の頃は、その筆頭銘柄であるシスコシステムズ(CSCO)でさえ、PERが100倍(まだ利益が出て頂けまとも)を超え、多くのドットコム銘柄が赤字だった頃、分子を一株当たりの利益とする株式の益利回りは、計算不能か、かなりな高値だったことは言うまでもない。

一方の足元の株式市場、後掲のPER表を見て貰えば確認出来るが、注目のマグニフィセント7でさえ、テスラ(TSLA)を除いて、3ケタのPERを付けている銘柄は含まれていない。つまり益利回りにある程度はまともな数値が入るということ。そしてイールドスプレッドを比較する金利は「ドットコム・バブル」の頃に比べて、明らかに低位である。そして、後段「右肩上がりのビジネス・トレンド」のところで詳説するが、CES2025で示された第四次産業革命ことAI革命の流れは、極めて太く、着実に始まっていることがわかる。重要なことは、今回のCES2025で、最初のAI革命のキラーアプリが、まず明確に示されたこと。残念ながら、「ドットコム・バブル」の頃は、インターネットがブロードバンド化した場合のキラーアプリ、キラーコンテンツは見えていなかった。ただ単に「情報の土管を太くして、多くの情報やデータが瞬く間に流れるようになれば、きっと面白いことが始まるだろう」というものだった。その見立ては結果的に正しかったのだが、何もかもが、当時と今とでは違うのだ。

漸く上昇し始めた恐怖指数ことVIX指数

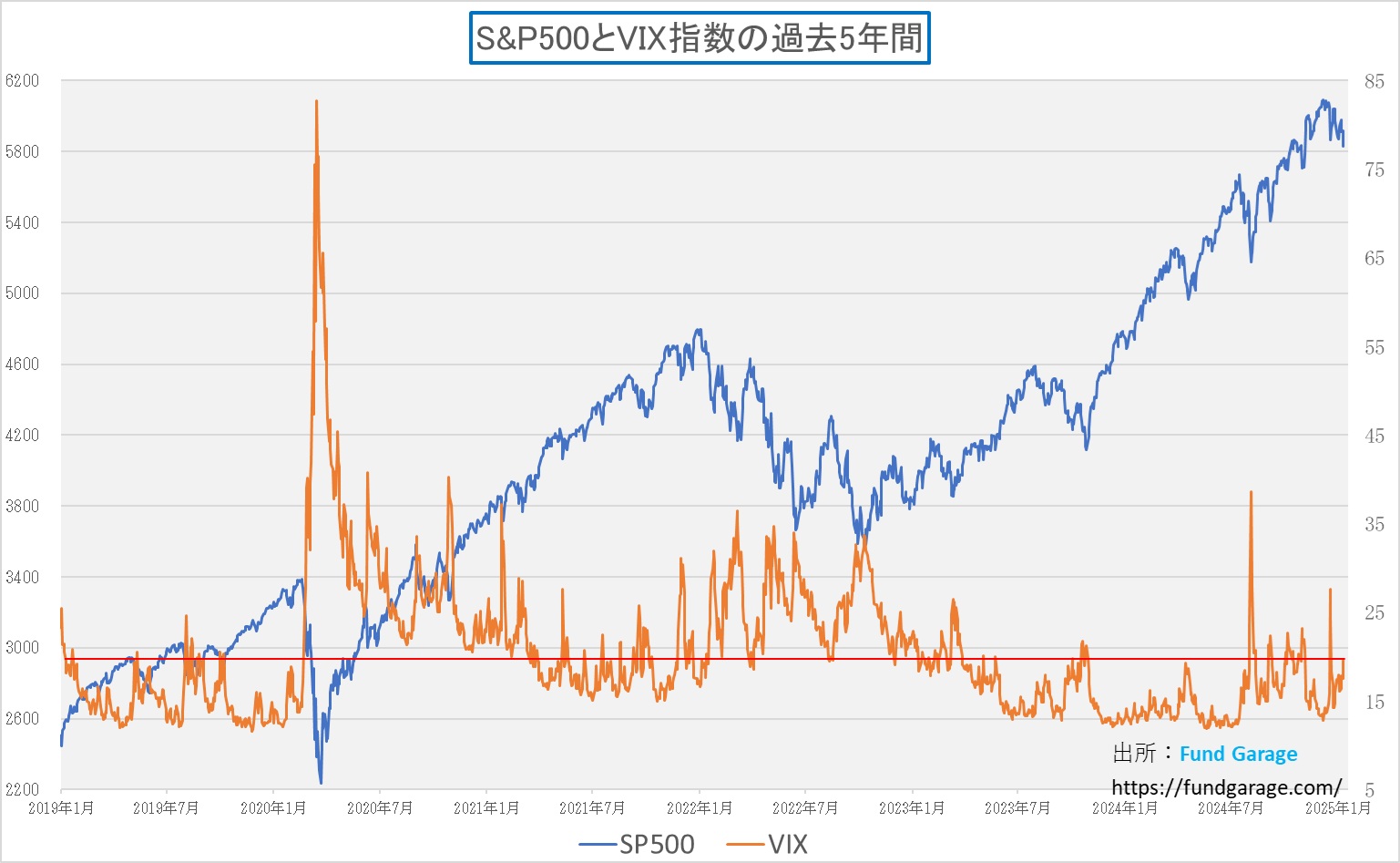

時々「ボラティリティが高いので、この先市場が荒れるかも」という市場コメントを耳にする。その時の参考チャートとして、所謂「恐怖指数」ことVIX指数のチャートが使われたりするのだが、多くの場合で、その使い方、解釈の仕方は間違っている。つまり、よく言われるのが「恐怖指数」ことVIX指数が高くなっているので、喩えて言うなら「真っ暗なお化け屋敷を通路を進む観客の胸のドキドキはMAXに近付いており、そろそろ井戸からお岩さんが出てきて「ギャー」となって逃げだす」タイミングは近いという捉え方だ。

なぜこの間違った解釈が起きているかの種明かしをすると、VIX指数こと、S&P500株価指数のインプライド・ボラティリティ(Implied Volatility)の日本語訳が間違っているということと、その米国株指数のデリバティブの動きの解説をする際に使われる米国メディアの用語が、真意を解せずにそのまま直輸入されてしまっていることだ。

まず米国ウォール街の専門家やトレーダーの間での「VIX指数」の呼び方は、単純に「The VIX」若しくは「The Volatility Index」に過ぎず、「Fear Index (恐怖指数)」や「Fear Gauge(恐怖指標)」という呼び方は主にメディアや一般投資家向けの表現だということ。専門家の間では単に技術的な指標として淡々と「VIX」と呼ぶことが多く、感情的な含意を持つ呼称は避ける傾向にある。なぜなら、恐らく、この指標の本質的な性質をより正確に理解しているためだと考えられる。

まず「VIX指数」とは、前述したように「Volatility」の「IndeX」であることから、VIXとなるのだが、まず最初の問題は「Volatility(ボラティリティ)」が日本語に訳された時に「予想変動率」とする例が沢山あったことだ。本来、Volatilityの日本語訳は「変動性」または「変動率」でしかなく、だからこそ市場が荒っぽい動きの時に「今日はVolatile(ボラタイル)だね」といった言い方をする。そのVolatileの名詞形がVolatilityでしかない。

このボラティリティには2種類あって、ひとつは、ご存知の「リターンとリスクはトレードオフ」だとか、「リスク商品」と呼ぶ時のリスクの定量評価値である「ヒストリカル・ボラティリティ」。その原資産の一定期間の値動きの変動率(年率換算された標準偏差)で示したもの。そしてもうひとつが、VIX指数に使われている「インプライド・ボラティリティ」。英語では「Implied Volatility」と表記する。実はこれがどこかで歪んで「予想変動率」と訳されている例が多いからだ。従って、VIX指数とは、S&P500のインプライド・ボラティリティなので、それが高値になるということは「S&P500のこの先の「予想変動率」が高い」と曲解されてしまっている。今までに何度もご紹介してきたので、プレミアム・レポートの会員の皆様は既にご存知の通り、VIX指数は原資産であるS&P500と負の相関関係(反対に動く)にあり、「VIX指数が急騰する時は、S&P500が急落した時」であり、「VIX指数が異常に低い水準にある時、S&P500が急落するリスクが高くなっている」というのがリアルな答えだということ。「VIX指数が高まっているので、この先市場が荒れそうです」という解説は、全く本質を理解していないデタラメだということ。従って、足許で「VIX指数が漸く上昇」してきたことでホッとしている。つまり、適正にオプション取引が、適度なヘッジニーズをこなす程度には行われているということ。ヘッジなしの無防備な状態では無くなってきているということ。

辞書を引いて貰えると明らかだが「Implied」という英語の意味に「予想」という意味はない。「Implied(インプライド)」の意味は「含意」や「暗示」でしかない。なぜ含意や暗示かといえば、これはご承知の通り、オプション価格のプレミアムから、ブラックショールズモデルなどによって逆算される、現在のオプション価格が「含意している」、或いは「暗示している」変動率だということ。つまり市場価格から数理的に逆算される値であり、特定の誰かの主観的な予想ではないということだ。ならば、どういう経緯でこれが高くなるかといえば、オプション価格のプレミアム(主にプットオプション)が高くなると、比例してインプライド・ボラティリティも高くなる。つまり、市場参加者の多くがこぞって「これはプットオプションを購入して、ダウンサイド・リスクをヘッジして置いた方が良いだろうと考えた時に、需給がタイトになり(オプション取引は原則的に相対取引でゼロサムゲーム)、価格が上がるからだ。だからこそ、市場にショックが走るようなイベント発生すると、誰もが一気にプットオプションに飛びつくので、価格が急騰し、インプライド・ボラティリティも急騰するという構図が出来上がる。

逆に、株価が下落する絵面を誰も考えず、ヘッジもしないでフルインベストメントで安心していられるような時は、逆にインプライド・ボラティリティは低い。そんなノーガードで無防備な時に、何かイベントがあれば、市場はパニックになって急落してしまう。だからこそ、適度に誰もヘッジをしているような状態、全員が楽観的な強気に傾き切っていない時の方が、株価は上がるということだ。下のチャートを見て貰えば、「漸く恐怖指数ことVIX指数が上昇してきた」と安堵する意味もお分かりいただけると思う。

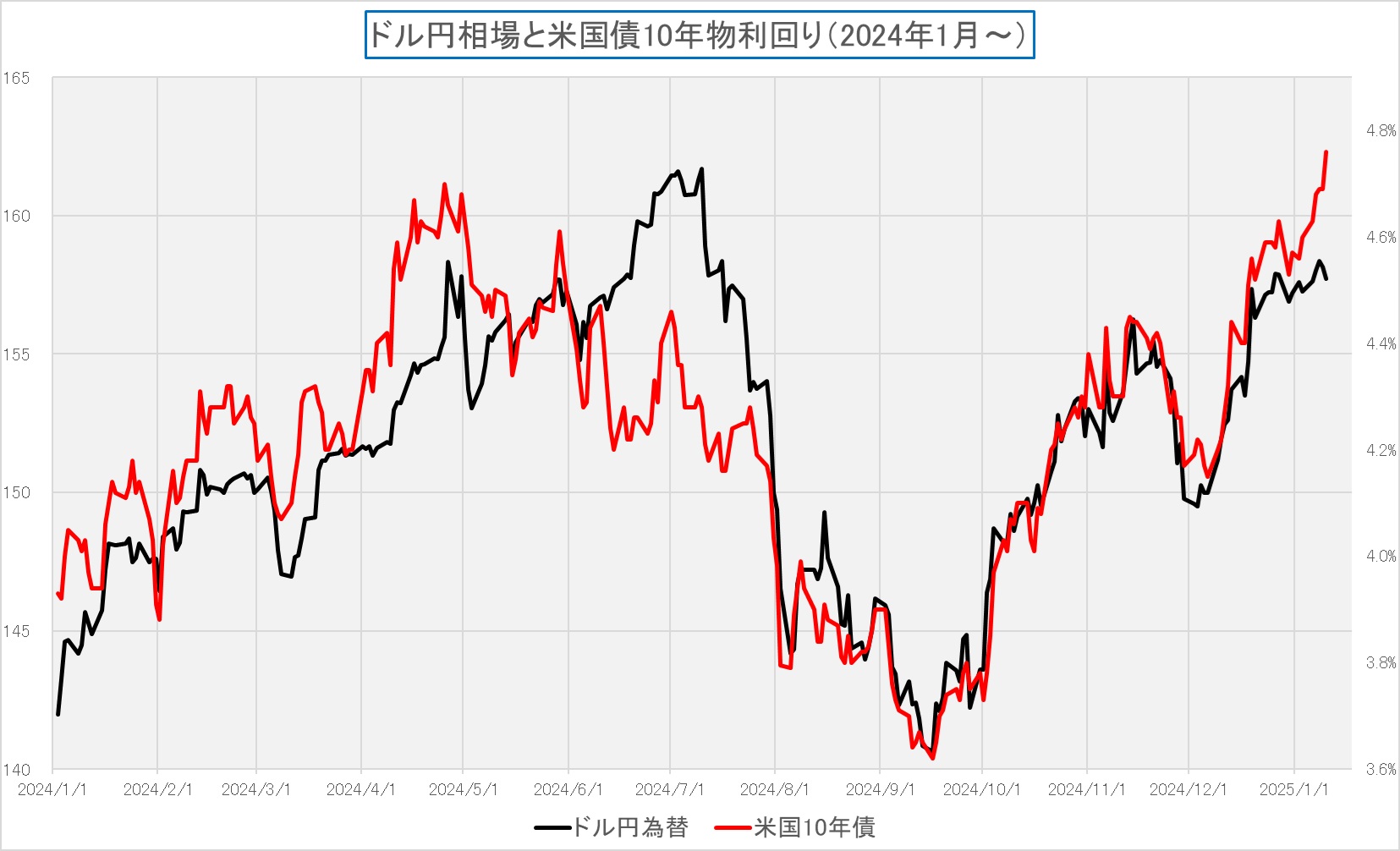

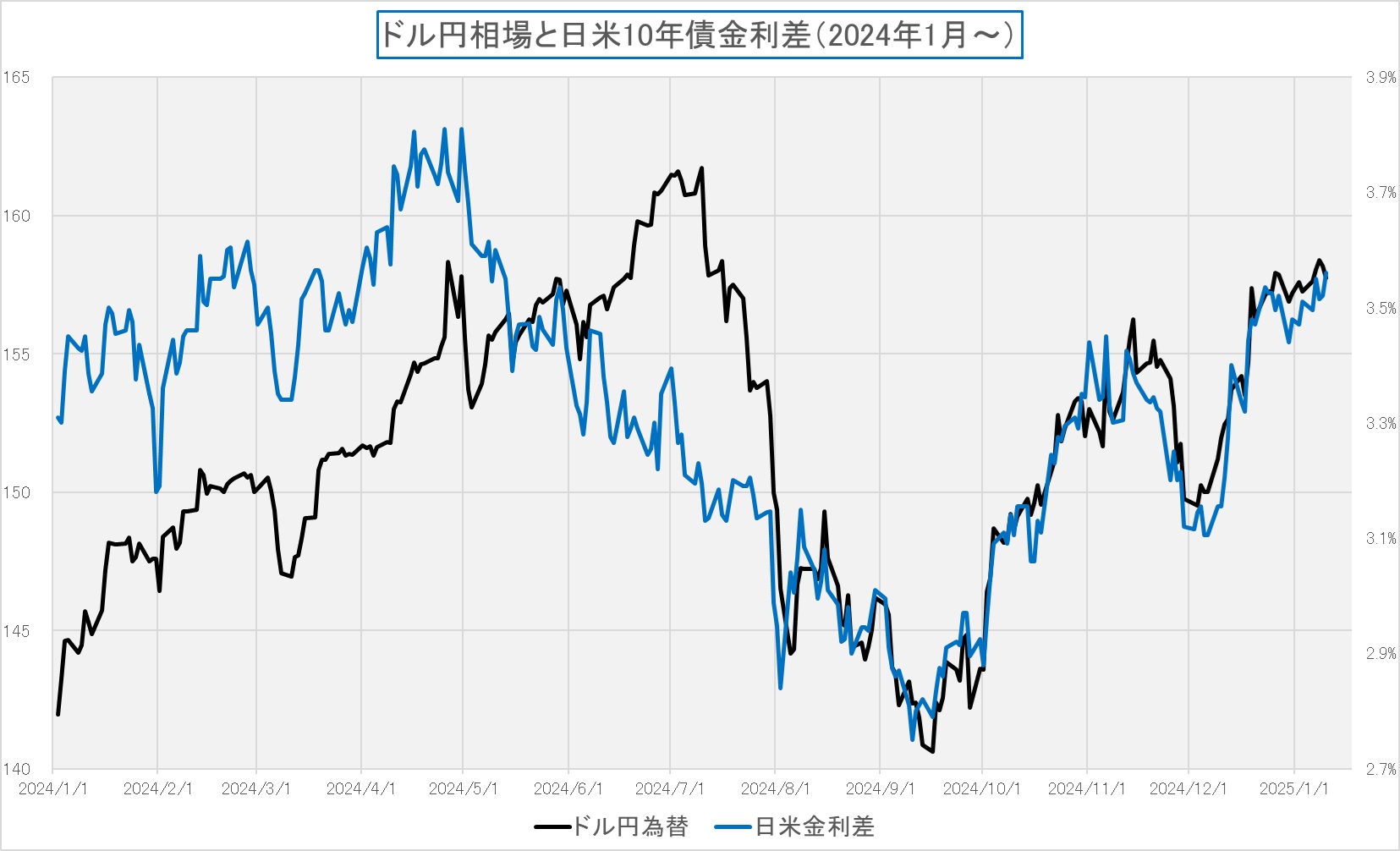

160円での介入警戒感だけが円安を阻止

足許で日米の長期金利が上昇していると言われているが、従来ドル円相場が見ていた米長期金利の上昇に追随する動きは、160円の介入警戒ラインを前に、一旦は停滞しているようだ。下のチャートで観察出来るように、もし米長期金利だけを見ているのならば、現状は既に162円台に入って、昨夏の高値を突破してもおかしくはない状況だということがわかる。

一方、自然体なのか、ファンド筋などの仕掛けに寄るかは分からないが、日本の長期金利も俄かに上昇していることもあり、再び、日米長期金利の金利差推移に、ドル円相場の連動性が高まっている。ただ、よく見ると、こちらでも158円で円安が止まる理屈付けはやり難そうだ。

ただもし前述のイオンのような会社が、賃金上昇によるマイナスを補填するために、その商品価格に転嫁するようなことになると、恐らく、日本のインフレ率は上昇し、日銀はそれを見て「利上げ」をしたがるのかも知れない。ただ私にはその先に見えているのは、インフレと利上げの負のスパイラルでしかない。「利上げ」はディマンドを抑えるためのものだからだ。

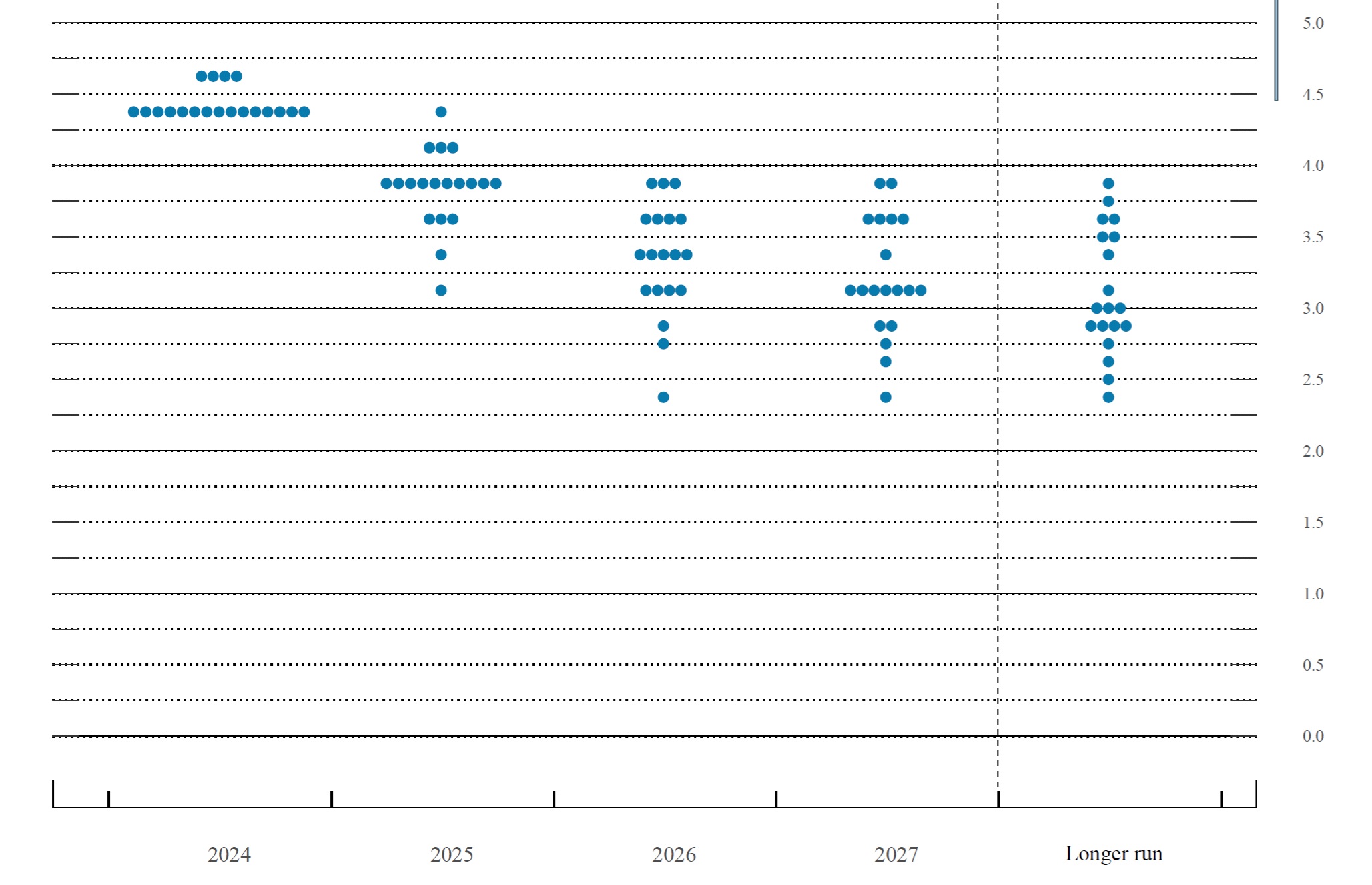

因みに、12月のFOMC時に開示された、FRBの3カ月毎の経済予測に挿入されている、FFレートの誘導目標に関するドットチャートを下記に再掲する。確認しておきたいのは、一番右側の「Longer Run」となっているものだ。ここで表示されているのは、長期的に経済が均衡状態を保った時の金利論であり、この中にFRBが考える現在の中立金利があると思われる。ドットの塊は3.6%前後にひと塊、3%前後にもうひと塊という感じだ。恐らくこのどちらか、もしくはその中間に、現在FRBが見ている中立金利がある筈だ。パウエル議長も「かなり中立金利に近いづいてきている」と言われていたが、米国経済が(AI革命などで)底力を示す限り、ディマンド・プル型のインフレの芽は消えず、だとすると、多くてあと「2回」の利下げというのは、かなり妥当なポイントだろう。

大事なことは、昨年も2023年12月のFOMCで示されたドットチャート以上に利下げ回数を期待し、つまりドットチャートが年内3回の利下げ暗示しているところを、何故か過剰に6回の利下げなどと囃し立て、結局は4月に大きな修正を市場は余儀なくされたこと。そして、その見立ては大外れするものの、結局は株式市場は確りと上昇して年末を迎えることが出来たということだ。誰が言い出したのかは知らないが、昨年12月のFOMC終了時点では、1月のFOMCでの利下げ期待は雲散霧消した筈だ。そして早くてもトランプ次期大統領の就任式が終わって、関税政策などが分かってから考えても遅くはないということになった筈だ。いつの間にか、その時間軸は再度近くに引き寄せられて、雇用統計で再度、元に戻されたのは当然だ。状況は何も変わってはいないのだから。

右肩上がりのビジネス・トレンド

待望のCES2025で示されたエヌビディアの実力

現地時間の2025年01月07日 から 2025年01月10日、米国ラスベガスで行われた世界最大のテックイベントであるCES2025こと「Consumer Electronics Show」、その中でも最大の注目だったのが、エヌビディアのジャンセン・ファンCEOがゲーミング、クリエイティブ制作、ロボット工学、自動車に関する最新技術を発表する「CES オープニング基調講演」だ。既にご覧になった方も多いかと思うが、全編が1時間半に及ぶその基調講演は、大変見応えのあるものだ。ただ、正直に言えば、まずライブストリーミングされた基調講演を観た段階では、ネイティブ・レベルで英語に堪能で、尚且つエヌビディアのビジネスに関わるテクニカルタームも熟知している人でない限り、その本当の凄さは理解出来ないと思われた。実際、私はこの原稿を書き始めるまでに、既に3回以上視聴している。当然のことながら、私の英語力では完璧には英語が聞き取れない。ただ、それよりも何より、テクニカルタームが多くて、全編をきっちりと解釈するのにはかなり骨が折れたからだ。ジャンセンCEOのプレゼンは、普段はもう少し聞き易く、簡単に話してくれる気もするのだが、今回は、最終的にはYouTubeで英語字幕を自動作成するようにセットして、Stop & Goを繰り返したり、同じところ何度もRepeatしたりしながら、視聴せざるを得なかった。ただ、この作業、私はひとつも苦にならなかったから不思議だ。何故かといえば、実に面白かったからだ。人間、新しい知識を得るということは、やはり無上の喜びであるらしい。

エヌビディアが毎年3月に開催するGTC(Global Technology Conference)だと、参加する聴衆は基本的にデベロッパー、つまりエヌビディアのGPUを使って、AIを開発したり、そもそもがエンジニアだからだと思うが、もっとリアルタイムで聴衆がビビットな反応をする。だが今回は今話題のエヌビディアであり、CES2025に来るオーディエンスは、必ずしもAI関連のデベロッパーとは限らないこともあり、時折、ジャンセンCEOも困惑顔を示すぐらい、会場が無反応な時があった。恐らく、ラスベガスの会場に来ているオーディエンスは、英語は当然分かるかも知れないが、テクニカルタームが分からないのだろう。実際、聞き直しをする過程で、私でさえ(←この傲慢な態度をお許し下さい)、「え?なにそれ?」と調べて、聞き直すこと仕切りだったことを白状しておく。

恐らく、それと同じ反応が先週の株式市場では起きている。つまり、このジャンセンCEOの基調講演(1月6日)を聴いた直後の1月7日の株価は立ち上がりこそ史上最高値の153.13ドルをつけるも、後半は下落、大引けでは何と前日比マイナスの△6.22%の下落となっていた。そして先週末の終値は更に下落して135.91ドル。この下落の背景にはもうひとつ、バイデン大統領が退任前に、更なるもう一手として、最先端技術が中国とロシアに渡らないようにする規制を強化することを企図していることが報じられことだ。(10日にも発表される可能性があると言われたが、米国のハイテク業界を代表する業界団体の情報技術産業評議会(ITI)が7日にバイデン米政権に宛てて書簡を送り、米国企業の人工知能(AI)向け半導体の輸出を制限する規制の発表を控えるように要求したこともあってか、少なくとも12日現在、その規制発表の事実は確認出来ていない)

ただ、調べ直して、視聴し直して、今の正直な感想こそが、今回のレポートのメイン・タイトル「エヌビディア無双、AI革命の覇道」というもの。事実、ウォール街でも有名なウェドブッシュ証券のアナリストのダン・アイブス氏も「ジェンセン氏の最も重要なメッセージは、ロボット工学、自律技術、PCに関する一連の新しいAI技術がエヌビディアから生まれ、半導体および大手ハイテク業界の他の企業に対する同社の巨大な技術的優位がさらに拡大するだろうということだ」として絶賛している。

レイ・トレーシングと重要なテクニカルタームのご紹介

AI関連の投資をする上で、既にDeep Learning(深層学習)とか、Large Language Model(LLM:大規模言語モデル)とか、或いはニューラルネットワーク(Neural Network:人間の脳の働きを模した方法でデータを処理するようにコンピュータに教える AI の一手法。これは、深層学習と呼ばれる一種の機械学習 (ML) プロセスであり、人間の脳に似た層状構造で相互接続されたノードやニューロンを使用する。そこから適応型システムが作成され、コンピュータはそれを使用して過ちから学び、継続的に改善することが出来る。従って、人工ニューラルネットワークは、ドキュメントの要約や顔の認識などの複雑な問題をより正確に解決しようとする)といったことはご紹介してきたと思うが、今回、新たに少しキーワードをご紹介しておきたい。

但し、その前に、少々、そのままに原文にお付き合い頂こう。

『例えば、基調講演の導入で、画像処理半導体から始まったエヌビディアらしく、素晴らしくきれいなコンピューターグラフィックスを示し、その背景にある技術の説明、例えばリアルタイム・レイトレーシングという技術の話を始める。実際にジャンセンCEOは数字を示すが、例えば4K解像度では、映像を構成するピクセルの数が非常に多く、1フレームあたり約3,840×2,160 = 約8.3メガピクセル(830万画素)あり、さらに1秒間に60フレームの映像を表示する場合、1秒間で処理するピクセルの数は約5億ピクセルにものぼる。通常、この膨大な量のピクセルを正確に計算してレンダリング(描画)するのは、非常に計算コストが高く、リアルタイムで行うのは従来技術では困難だった。そこで、エヌビディアのDLSS(Deep Learning Super Sampling)という技術が登場する。DLSSは、AIを使ってレイトレーシングの計算を大幅に効率化するものだが、GPUは、画像全体を計算するのではなく、一部のピクセル(例えば全体の1/4)だけを実際に計算する。基調講演では「私たちは2回しか計算していない」という。そして残りのピクセルは、AIモデル(ニューラルネットワーク)が補完するという。このAIモデルは、あらかじめ大量の高解像度データを学習しており、映像の特徴を予測しながらピクセルを生成する。

なぜ、この技術の部分を導入部分でジャンセンCEOが取り上げたかというと、恐らくAIとGPU技術の融合が、新しい可能性を生み出していることを分かりやすく示すためであり、膨大な計算が必要なレイトレーシングをリアルタイムで実現したことを通じて、エヌビディアが「AIを活用した計算効率の向上」をリードしていることを強調し、この技術が、ゲーム、映画、デザイン、シミュレーションなど、幅広い分野で活用可能であることを示し、エヌビディアの技術が産業全体を変革していることをアピールするためと思われる。』

となるわけだが、恐らく、下記にピックアップしたようなテクニカルタームの理解が無ければ、全くと言っていい程、このプレゼンの最重要部分が捉えられず、単に「凄い綺麗で、鮮明なCGだ」ということで終わってしまうだろう。意地悪い原稿構成であったこと、お許しいただきたい。

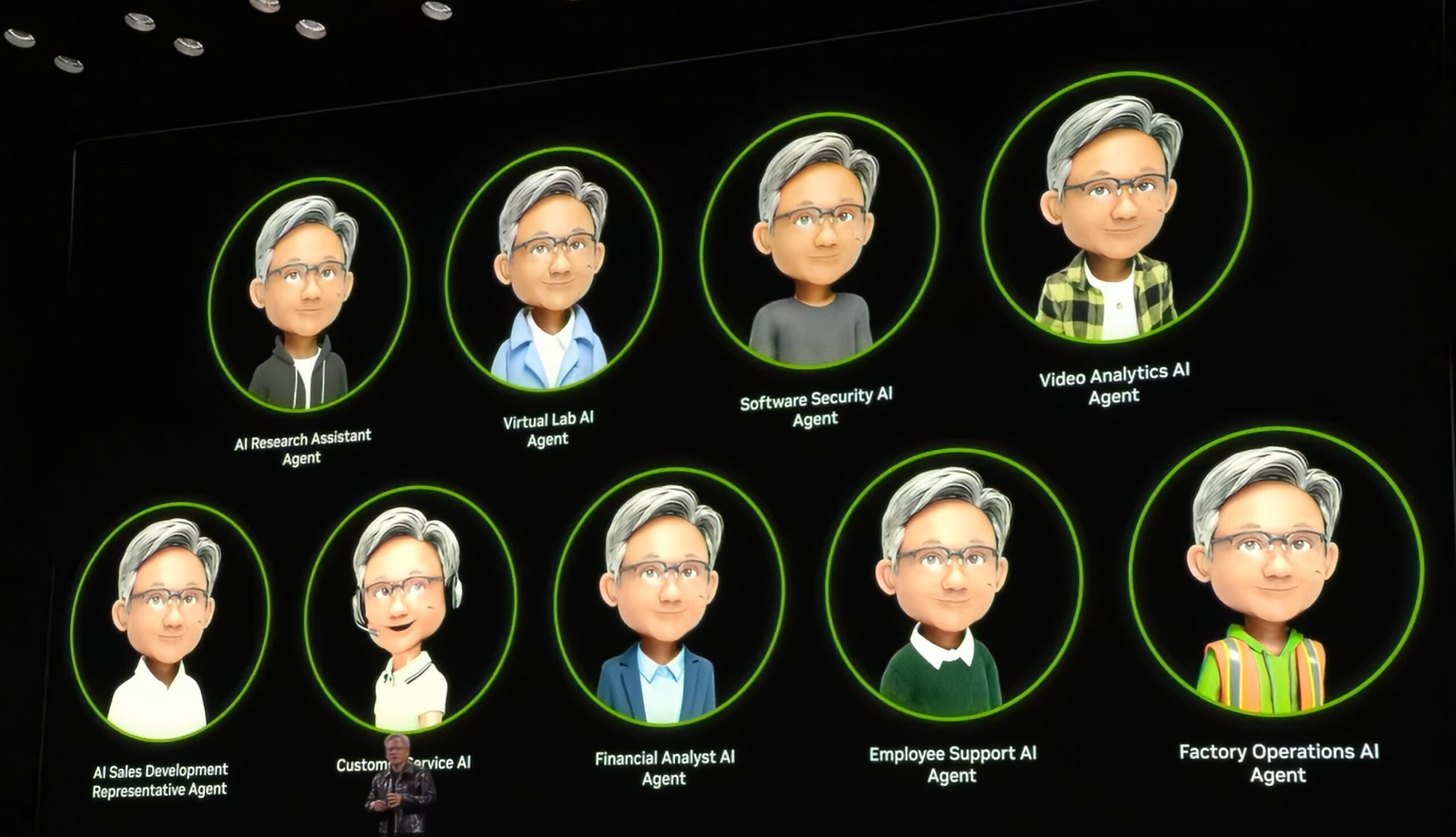

そんな中で誰もがイメージし易いChatGPTのようなGenerativeAI(生成AI)の次のAgentic AIについては、こんなスライドを紹介していた。お分かりだろうか。全てのAI Agentには、それぞれに役割が分かり易くついている。AI Research Assistant Agentも居れば、Software Security AI Agentのようなものも居る。この辺りは正にテック系企業のエンジニアなどには有難いAgent AIだが、下の方にはFinancial Analyst AI Agentとか、Employee Support AI Agent、或いは Factory Operations AI Agentなども居る。

ただ、これらのAI Agentは、当然のことながら汎用では有り得ない。何故なら、当然会社や組織によって、仕事のやり方も業務フローも、当然扱っている商品も何もかもが違うからだ。なので、これらは全て、カスタイマイズされて作られなければならないが、仕事の要素を分解するならば、それぞれにピース毎には共通なものが出てくる。

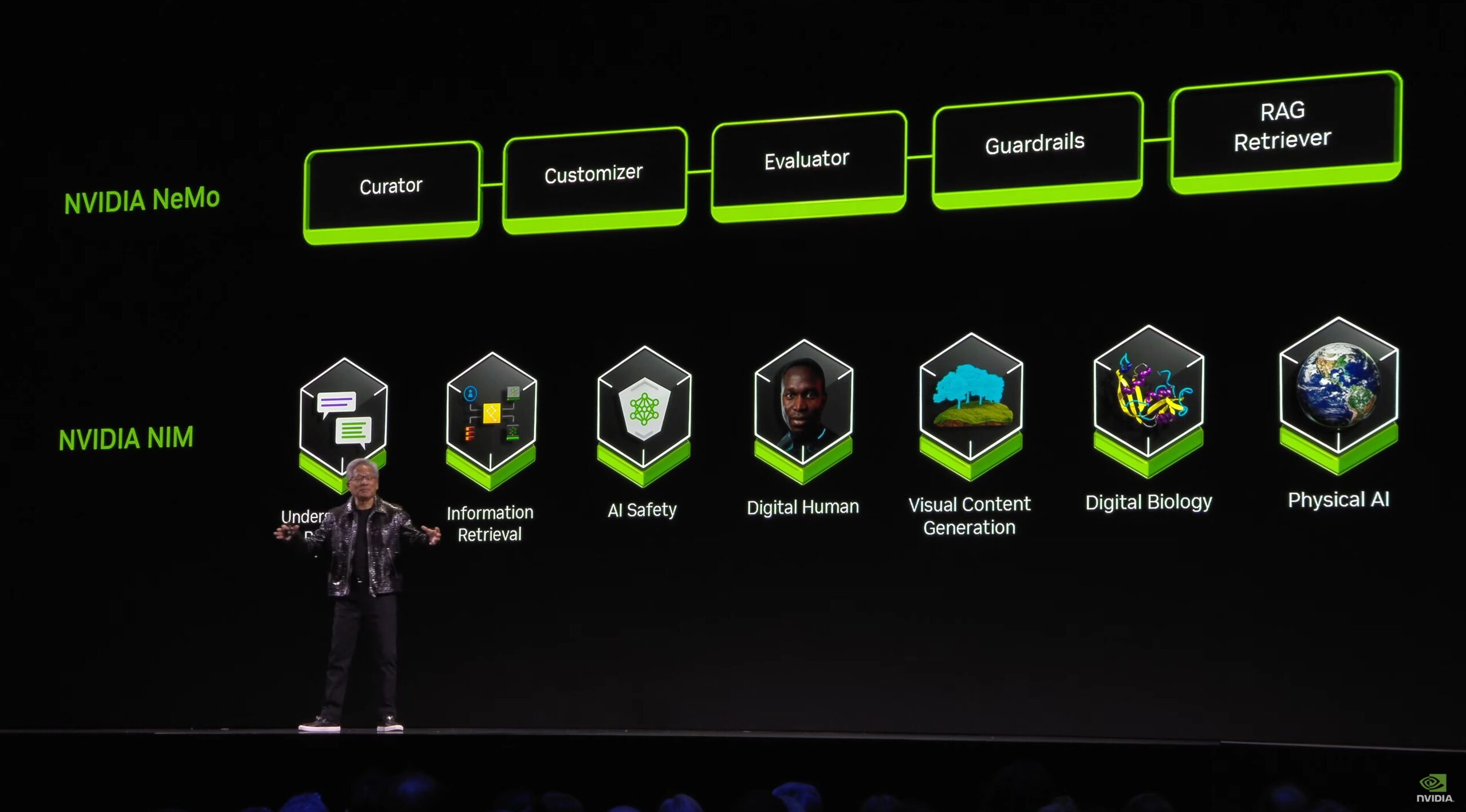

そこで登場するのが、下に示すNVIDIA Nemoであり、NVIDIA NIMということになる。

NVIDIA NIMとNVIDIA NEMOは、エヌビディアが提供するAI関連のフレームワークやツールであり、それぞれ異なる目的でAI開発や運用に活用される。特に、Agentic AI(エージェンティックAI)の分野では、これらのツールが重要な役割を果たしている。以下で、そのNIMとNEMOについて詳しく説明してみよう。

NIM (NVIDIA NIM)

NIMは、AIマイクロサービスのパッケージ化・最適化を行うフレームワーク。AIエージェントがさまざまなタスクを実行できるように、複雑なAIソフトウェアやモデルをコンテナ化して提供する。これにより、開発者は既存のAI技術を手軽に導入し、異なる環境やシステムに展開出来る。

主な特徴と活用方法:

- マイクロサービスのパッケージ化:

- AI技術(例えば、言語処理、視覚認識、音声認識など)を個別のマイクロサービスとしてパッケージ化し、NIMを使ってそれらをまとめて提供。

- 複雑なAIの統合:

- NIMは、AIモデルやライブラリ(例えば、NVIDIAのCUDA、TensorRTなど)を組み合わせて、異なるシステムやアプリケーションで利用出来る。

- エージェント開発の効率化:

- AIエージェント(例えば、カスタマーサポートエージェント、デジタルアシスタントなど)の開発を支援し、手軽にAIソリューションを展開出来るようにする。

- クラウドネイティブのサポート:

- NIMは、クラウド環境でもシームレスに動作し、クラウドベースでのAI開発や運用における効率化を図れる。

使われる例:

- デジタルアシスタントやカスタマーサポートエージェントなど、特定の業務やタスクを実行するためのAIエージェントの構築に利用。

NEMO (NVIDIA Nemo)

NEMOは、AIモデルの訓練やチューニングを効率的に行うためのフレームワーク。特に、言語モデル(NLP、自然言語処理)や音声処理、生成系AIに強みを持つ。NEMOは、AIエージェントの開発をさらに効率化し、エンドツーエンドでAIの学習と推論をサポートする。

主な特徴と活用方法:

- 言語と音声処理の強化:

- NEMOは、特に自然言語処理(NLP)や音声認識、音声生成に焦点を当てたフレームワーク。これにより、複雑な言語理解や生成タスクを効率的に扱うことが出来る。

- モデル訓練の最適化:

- NEMOは、AIモデルの訓練を高速化し、効率化するためのツールやアルゴリズムを提供する。特に、分散訓練やファインチューニング(微調整)において優れたパフォーマンスを発揮する。

- AIエージェントの高度なスキル:

- NEMOは、エージェンティックAI(Agentic AI)に必要な高度な理解能力を持つエージェントを開発するために使用される。例えば、AIエージェントに複雑なタスクをこなさせる能力(例えば、言語の理解や生成、対話型エージェントなど)を付与出来る。

- 生成モデルの活用:

- NEMOは、生成モデルを訓練して、音声やテキストの生成、翻訳、要約などのタスクに活用可能。

使われる例:

- カスタマーサポートのAIエージェント、対話型アシスタント、翻訳モデル、音声認識システムなど、広範なアプリケーションに利用されている。

Agentic AIとは、AIが認識、計画、推論、そして行動する能力を持つタイプのAIのこと。これらは、従来のAIが特定のタスクを処理するのとは異なり、より「エージェント」として自己決定的に行動を取ることが求められる。NIMとNEMOは、エージェンティックAIの開発を支えるツールとして非常に重要となる。特に、NIMはマイクロサービスとしての機能を提供し、エージェントが実行するタスクを分担・効率化し、NEMOは言語や音声認識、対話生成を効率化し、エージェンティックAIがリアルタイムで行動する際の基盤を提供するからだ。これにより、AIエージェントは非常に柔軟で強力な能力を持ち、さまざまな実世界のシナリオに適応できるようになる。

NVIDIA CosmosとOmniverseを使ったPhisical AIの世界

今回の基調講演の中の目玉は、NVIDIA Cosmosというプラットフォームをオープンで提供するという話であることは間違いない。NVIDIA Cosmosは、物理世界を理解するための「世界基盤モデル(World Foundation Model)」として登場した。これにより、AIが実世界の物理的ダイナミクス(力学、摩擦、重力など)や幾何学的な関係を学び、現実世界に近いシミュレーションを生成することが可能となる。Cosmosは、AIが現実世界のデータを取り込んで処理し、物理的な理解を深めるために設計されたプラットフォームなのだ。

NVIDIA Cosmosは、AIに物理世界の概念を教えるために、膨大な量の現実的なデータ(動画や画像、シミュレーションデータなど)を使用する。これにより、AIは物理的な対象やその動き(例:重力や衝突の影響)を学び、例えばロボットが物体を動かしたり、自動運転車が交通状況を適切に認識したりする能力を向上させる。

具体的には、以下のようなことが可能になる:

- 力学の理解: 物体がどのように反応するか(転がる、跳ね返る、摩擦など)。

- 物理シミュレーション: AIが物理的な問題(例:車のブレーキング、障害物回避)をシミュレートできるようになる。

- 幾何学的認識: AIが物体の形状や空間的な位置関係を理解できるようになる。

一方、NVIDIA Omniverseは、リアルタイムの物理シミュレーションや3Dコンテンツ作成を行うためのプラットフォームだ。これをNVIDIA Cosmosと組み合わせることで、物理シミュレーションとAIの学習をさらに強化出来るようになる。

- Omniverse は、物理エンジン(例えば、重力や衝突など)を駆使して、非常にリアルな3Dシーンを生成することが可能。これにより、AIは仮想空間で物理的なルールを学び、現実世界に適用できる知識を得る。

- Cosmosは、こうしたシミュレーションデータを活用してAIに物理世界を理解させ、AIの学習を進める。

このように、CosmosとOmniverseは、AIが現実世界に即した判断を下せるようにするための仮想環境を提供する。これらの技術は、ロボットや自動運転車が現実の世界で直面する課題を効果的に解決するための訓練データを生成する。

更に、デジタルツイン技術が物理的なオブジェクトやシステムをデジタル空間で再現することを可能にする。これにより、物理的な環境やシステムのリアルタイムでの監視、分析、最適化が可能だ。

エヌビディアは、Omniverseを使って「デジタルツイン」を作成し、その中でロボットや自動運転車が仮想環境で動作する様子をシミュレートする。これにより、実際に物理的な世界で試す前に、AIがシミュレーション環境内で最適な動作を学習することが可能となった。

具体的な活用方法は以下の通り:

- ロボット工学: デジタルツインにより、ロボットは仮想環境でタスクを練習し、最適化する。これにより、実際の環境での試行錯誤を減らし、効率的に学習を進められる。

- 自動運転車: 自動運転車は、Omniverseで生成された仮想都市や道路ネットワークを使用して、あらゆる交通状況をシミュレートし、走行の訓練が可能。これにより、実際の道路でのテスト走行前にシミュレーションで十分に学習出来る。

- 産業用シミュレーション: 工場や倉庫の運営においても、デジタルツインを使って仮想環境でロボットや設備の動作を最適化し、効率的な運営を実現する。

エヌビディアの課題とリスク

ひとまず、今号ではここまでのご紹介としておきたい。実はあまりにも奥深く、更に色々とあるからだ。ただ一番重要なポイントは、これらで何が出来るか云々ということよりも、エヌビディアが完全にAI業界の無双となり、覇道を進んでいるということだ。他社のASICの話などが市場では話題になることも多いが、GPUというシリコンチップという物理的なもの以外に、これほどまでに圧倒的なソフトウェアやプラットフォームを提供しているのは、エヌビディアだけであり、他が追随出来ない高みまで来ているということ。そしてそれでもなお、手を緩めてはいない。並行して、AMDやインテルなどの動きも、ASICメーカーの動きも調べてみたが、ここまで手掛けている企業は一社もない。

またCosmosという新しいプラットフォームは、当然、クラウドネイティブなものとして提供され、それを使う為には、AWSやGCSなども、そのサービスを提供することになる。この辺の「覇道への道」については、あらためて次回お届けしたい。ただ、その前に、とはいってもエヌビディアが完全にリスクがないわけとは言えないことを、釘だけは刺して置きたい。それが以下の通りだ。

- コストの問題:

- エヌビディアの製品は高性能だが、コストが高いため、一部の企業や開発者にとって手が届きにくい場合がある。

- 規制の可能性:

- 市場支配力が強すぎるため、規制当局が独占禁止法などを適用するリスクがある。

- 競合の追随:

- AMDやGoogle、AWSなどがAI市場でさらなる投資を行い、追いついてくる可能性も否定は出来ない。

また、今回のバイデン大統領の動きなどもある。そして、ここまでくると、株式投資という次元で考えると、市場の理解力の問題もあるだろう。エヌビディアの業績は、正に「as time goes by」で右肩上がりに加速すると考えら、市場が理解不能と思っていても、当然、追随せざるを得なくなるのは間違いないだろう。ただ市場には間違いなく「せっかちな輩」も沢山おり、「次のエヌビディアはなんだ?」と探し回るような愚行に走る。ひとつの証左が量子コンピュータだろう。リアルなビジネスとの紐付き度合いから考えても、同じ土俵で現時点で語るモノではないのだ。決して量子コンピュータや量子コンピューティングを否定するというものではないが、比較対象、ましてや代替オルタナティブになるような次元で無いということだ。

まとめ

自動運転とロボティクスは日本を救えるか

エヌビディアの技術がAI革命を加速することで、間違いなく、自動運転とロボティクスの流れは加速しそうだ。今回もクルマの自動運転の話の中で、ジャンセンCEOがトヨタ自動車(7203)と次世代の自動運転車を開発することで合意した事を発表していた。その時のジャンセンCEOの背景画像が下の写真だ。ご覧頂ける通り、TOYOTAの文字もあれば、メルセデスベンツやテスラ、或いはボルボ、そしてBYDやRIVIAN、WAYMOなんかもあり、全部で17社の社名なり、ロゴマークを確認することが出来る。今現在、テスラが自動運転開発にエヌビディアのGPUを使っているという話の裏は取れなかったが、何かしらの関係があるのだろう。

そして下のスライドは、ロボティクスの話をジャンセンCEOがしている時の写真だ。この中では一番右下にYASUKAWAの文字が見えるが、他の日本企業は見えてこない。なぜだろう?

そして最後に、これらクルマの自動運転や、ロボティクスに使われるエッジAIとして、ThorというGPUが示された。やはりBalckwellアーキテクチャで作られ、12のカメラ、9のレーダー、1のLidar、そして12のUSS(Ultrasonic Sensors)こと超音波センサーが接続可能で、それらが目となり、耳となって、クルマやロボットを動かすエッジAIとなる。

そうした発表を聞いた日、ちょうどルネサスエレクトロニクス(6723)が、全従業員の数%にあたる最大数百人規模の人員削減を発表した。25年春に実施する定期昇給も見送るという。この話を聞いた時の違和感といったら、正直、かなりのものだ。ルネサスエレクトロニクスといえば、日立製作所、三菱電機、そしてNECの半導体部門が合併して誕生した正に「日の丸半導体」の会社。事業内容といえば、半導体の設計・製造・販売だが、特にマイコン(マイクロコントローラ)、SoC(システムオンチップ)、パワー半導体、アナログ半導体に強みがあると言われ、その主戦場こそ、

- 自動車:車載マイコンやADAS(先進運転支援システム)向けチップ

- 産業機器:工業用ロボットやIoTデバイス向け半導体

- 通信とデータセンター:次世代通信およびクラウドコンピューティング関連

というのだから奇々怪々な話だ。正に、クルマの自動運転と、ロボティクス用の制御半導体なのだから、本来ならば引く手あまたでも可笑しくない環境にはあった筈ので不思議な話だ。ただ、これが嘗ては「技術大国日本」と胸を張っていた国の現状なのだ。

日産自動車とホンダの経営統合というニュースは、事実上は吸収合併というのが専らの評判だが、そのホンダ、今回のCES2025で、ソニー・ホンダモビリティとして、噂の「アフィーラ1」を8万9900ドル(約1420万円)から発売すると発表した。但し、8万9900ドルの方は基本モデルで、旗艦モデル「シグネチャー」は10万2900ドル(約1625万円)というから驚きだ。この値段、実はメルセデスベンツの電気自動車EQEよりも高く、相当に強気な値付けと言われている。

米カリフォルニア州の住民向けに6日から予約を受け付け始めたようだが、納車のタイミングは、北米で2026年中ごろから旗艦モデル、基本モデルはそれ以降になるというのも気が遠くなる話だ。日本では26年中に旗艦モデルの納車を始めるらしい。

ソニーが画像センサーのCCDで抜群の技術を保持しているのは周知の事実だが、問題はAI関連の技術、自動運転の技術開発の方だ。勿論、ホンダとソニーGの力で何とか出来ると期待はしたいし、ホンダが自動運転レベル3技術を搭載した「レジェンド」を、2021年3月に100台限定でリース販売したことは承知しているが、現在はそれらは生産・販売が終了し、カタログからも消えている。つまり、それ以降のビジブルな実績が無いということだ。そして、今破竹の勢いでAI革命の無双となったエヌビディアの自動運転関連のプレゼン資料の17社の中には、ホンダも、ソニーも入っていない。

日本企業には何とか頑張って欲しいと常々考えてはいるが、不思議なぐらい、精彩を欠いて見えるのは、私だけだろうか?

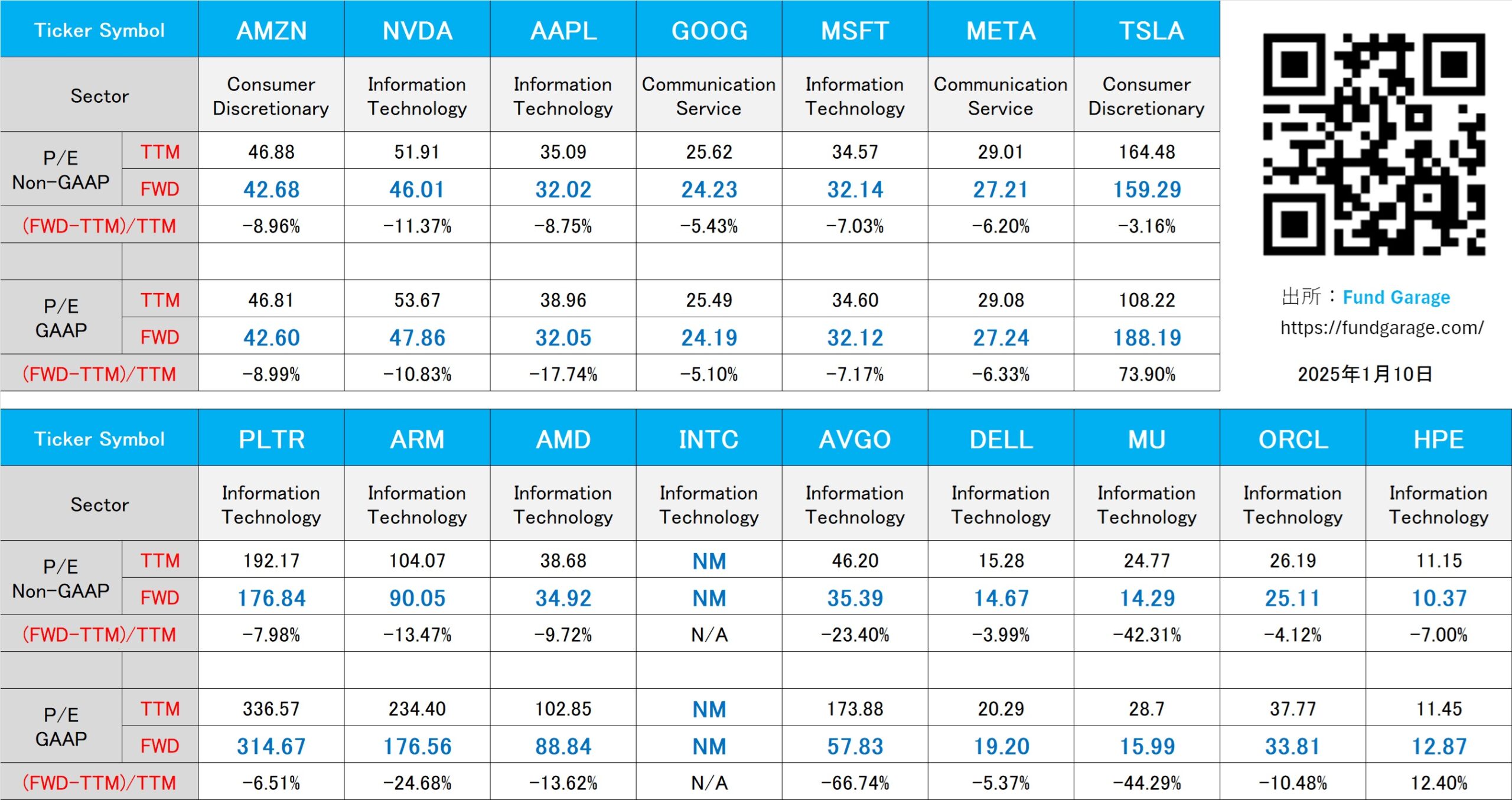

下記の表はいつもの米国株のPER(1月10日付)。