自国優先、実は当然な話

他国を利するよりも、「先ずは自国」は当然だろう

この一週間の市場の動きは、兎にも角にも「トランプ関税」がどうなるかで市場は一喜一憂した。大統領選挙が始まった時から、いや第一期トランプ政権の頃から、トランプ大統領が標榜されていたのが「アメリカ第一主義」であり、MAGAこと「Make America Great Again」という標語だ。アメリカは1990年代(正確には1980年代後半のベーカー財務長官の頃から1990年代の終わりのルービン財務長官の頃)、「スーパータンカー」などとも呼ばれ、その喩えが意味するところは主に「世界最大の経済大国としてのアメリカ経済の巨大さを表現」するものであり、ルービン財務長官が「強いドルはアメリカの国益」という立場を一貫して主張しながら「アメリカ経済はスーパータンカーのようなもので、多少の波があっても大きく揺れることはない」と発言していたことは記憶に強く残っている。当時から既に市場関係者として、こうした流れに身を委ねていたが、私の眼にはあの頃から、多くの諸外国(当然、日本を含む)は自国経済が疲弊すると、その「スーパータンカー」に縋り、アンカリングして牽引して貰うような姿勢が強くなっていたと思う。

当時の日本は平成バブル崩壊で、金融機関は不良債権処理に疲弊し破綻を迎え、産業界も円高に窮して、国内空洞化を招いてでも生産拠点の海外移転に走り、その一方で多くの技術産業が技術的な優位性を保つための設備投資や研究開発を絞ってでも「せめて現状維持」を目指そうとしていた。その期間は長く続き、漸くアベノミクスの頃から再起動しようとしたが、国民的な理解は得にくく、結局は元の木阿弥に近い「部分最適」が罷り通る国になってしまった。今の永田町に「Make Japan Great Again」という発想はない。だからこそ「アメリカ第一主義」を標榜し、MAGAこと「Make America Great Again」という標語を唱える国家のトップの発想も、当然その国の世論のことも、理解出来ずに右往左往するのだと思われる。

現在、日本国の政府は申し上げるまでもなく、ご承知の通りの「少数与党」によって運営されている。現「石破内閣」の支持率は、NHKが2月7日から三日間で行った世論調査によると「石破内閣支持率 5ポイント上がり44% 首脳会談で日米関係は」などと不思議な結果も報じられているが、一方、時事通信が6~9日に実施した2月の世論調査によると、石破内閣の支持率は28.5%で「危険水域」とされる2割台が依然続いている。これは国民の過半数が支持して当選したトランプ大統領の状況とはかなりかけ離れたものがあると理解していい。「Make America Great Again」を唱えて過半数の国民の支持を得ているトップが繰り出す政策と、この数十年間の永田町が繰り出す政策が、根本で異なるのは当然だろう。驚くことに、この数十年間に日本では政権交代は2回あったのだ。つまり、与党でも、野党でも・・・、ということだ。

政治のことを語るつもりではない。ただ世界経済の中で「スーパータンカー」の役割を果たしてきたアメリカが再び「MAGA」という標語に国民の支持が集まり、それに応えるために繰り出される各種政策の真意を理解するには、「スーパータンカー」に縋って(すがって)きた国の立場で慮る(おもんぱかる)のではなく、「スーパータンカー」側の発想にたって理解しようとしないと、正しい理解には及ばない。つまりたとえて言うなら、その「スーパータンカー」がエンジンのオーバーホールをし、船底やスクリューにこびりついたフジツボをこそぎ落とすようなものが、ある意味ではMAGAだからだ。フジツボが船底に多く付着すると、船は速度が上がらないばかりか、燃費もかなり悪くなるのと同じだ。

そんな目で見直すと、トランプ政権からは、極めて妥当な関税政策などが繰り出されているように見える。誤解が生じ無いように言い換えれば、繰り出されている政策は同盟国を含めて、決して相手を打ちのめして自国(米国)の国益だけを考えている自己中心的なだけの政策では無い、ということ。永田町に「Make Japan Great Again」という標語すら無いのは悲しいことだが、「スーパータンカー」にとっては、日本は当然沈没されては困る同盟国であり、地政学的リスクを含めて、極めて重要な存在であることは明らかな事実だ。だからこそ、あの日米首脳会談の後でも、おかしなことにならないのは、きっとそういう意味だと、私は理解している。それ故、先週は日本株も上昇し、円も対米ドルで買われて終わっている。

ただこれも認識しておいて欲しいことなのだが、アメリカの主要メディア、すなわちWSJ、NYT、CNN、Fox News、Bloomberg などでは、日米首脳会談に関する詳細な報道は殆どされなかったということ。もちろん、US Steelの買収問題に関連する報道はあったが、それは日米首脳会談に絡んでというよりは、バイデン政権との対立という文脈で取り上げられている感じなのが印象的だ。また共同記者会見時の質疑応答で「仮定の話には答えない」とした石破首相の答えに「very good answer」と言ってトランプ大統領が握手もせずに退席したのも事実だ。また現職総理に対して「Shizo Abe」と故安倍元首相の名前や昭恵夫人の名前を何度も引用されたのも事実だ。要は皮肉なのだが、あの会談を「成功した」と報じた日本のメディアに対しては、正直そのセンスをというか、状況把握能力に疑問無しとはしない。

恐れられたトランプ関税ではあるが・・・

大統領就任早々にメキシコとカナダには25%の関税をかけると言われたが、4日に発動するとしていたカナダとメキシコ製品に対する25%の関税について、ドナルド・トランプ米大統領は3日、1カ月間停止すると表明した。この他にも、2月10日には全ての輸入鉄鋼およびアルミニウムに対して25%の関税を課すと発表され、この関税はカナダ、メキシコ、日本、韓国などの同盟国にも適用され、3月4日から施行される予定としている。また14日には輸入自動車への関税を4月2日ごろから導入する意向を示した。またこれに先立ち、13日には「相互関税」の導入を表明し、米国製品に高い関税を課している国に対して同等の関税を課す方針を示した。この措置により、日本や欧州連合(EU)などが調査対象となり、非関税障壁も含めた包括的な対策が検討されている。

確かに、その字面だけで考えると「自動車産業は大変なことになる」といった見方も台頭すると思われるが、当然のことながら、輸入関税の影響を最も受けやすいメーカーは、米国内での生産比率が低く、輸入に依存している企業と考えられる。具体的な生産比率のデータが公表されていないので確実なことは言えないが、一般的な傾向として、ドイツの自動車メーカーであるフォルクスワーゲン(VW)、メルセデス・ベンツ、BMWは、米国内に生産拠点を持ちながらも、多くの車両をドイツ本国や他の地域から輸入していると理解されている。一方、日本のメーカーであるトヨタ、ホンダ、日産は、米国内に複数の生産工場を持ち、現地生産を積極的に行っているため、輸入に対する依存度は比較的低いとされている。従って、輸入関税の影響を最も受けやすいのは、米国内での生産比率が低く、輸入に依存しているドイツのメーカーである可能性が高いと考えられる。

一方、韓国の主要自動車メーカーである現代自動車と起亜は、米国市場向けに現地生産と輸入の両方を行っている(現代自動車はアラバマ州に生産拠点を持ち、起亜はジョージア州に工場を設立)が、以前として多くのモデルを韓国から輸入しており、輸入関税の影響を受ける可能性が高いと言われている。最新の詳細データは公表されていないが、2014年のデータでは、現代自動車の米国販売台数の約48.5%が韓国からの輸入で占められている。

実際、2024年のアメリカ自動車市場における販売台数トップ10の車種は以下の通りとなるが、これら日本車の車種別の主力工場はアメリカにある。

- フォード Fシリーズ: 352,406台

- シボレー シルバラード: 275,692台

- トヨタ RAV4: 248,295台

- テスラ モデルY: 209,000台

- ホンダ CR-V: 196,204台

- ラム ピックアップ: 179,526台

- トヨタ カムリ: 155,242台

- GMC シエラ: 148,785台

- 日産 ローグ: 141,160台

- ホンダ シビック: 129,788台

日本車メーカーは95年の超円高局面で更に海外展開を強化したが、そもそもトヨタのケンタッキー工場は1986年の創業であり、ホンダのオハイオ州メアリービルズ工場は、日本の自動車メーカーとして初めて米国で四輪車の生産を開始した工場(1982年)と共に歴史が古い。ただこれらの背景には、特にトヨタのケンタッキー工場については、日米貿易摩擦の激化があった。現在の日本の自動車メーカーの在米工場は下記の通りだ。

トヨタ自動車(Toyota)

-

ケンタッキー工場(Toyota Motor Manufacturing, Kentucky, Inc.:TMMK):ケンタッキー州ジョージタウンに位置し、トヨタの世界最大級の製造拠点。主に「カムリ」「RAV4ハイブリッド」「レクサスES(ハイブリッド含む)」を生産している。

-

カナダ工場(Toyota Motor Manufacturing Canada Inc.:TMMC):オンタリオ州ケンブリッジおよびウッドストックに工場を持ち、「RAV4(ハイブリッド含む)」「レクサスRX(ハイブリッド含む)」「レクサスNX(ハイブリッド含む)」を生産している。

ホンダ(Honda)

-

イーストリバティ工場(East Liberty Auto Plant):オハイオ州イーストリバティに位置し、「CR-V」「アキュラRDX」「アキュラMDX」を生産している。

-

パフォーマンス・マニュファクチュアリング・センター(PMC):オハイオ州メアリズビルにあり、2024年から新型燃料電池車「CR-V e:FCEV」の生産を開始した。

日産自動車(Nissan)

- テネシー工場(Nissan Smyrna Assembly Plant):テネシー州スマーナに位置し、「ローグ」などを生産している。ただし、「ローグ」は日本の九州工場でも生産され、北米市場向けに輸出されている。

この一覧を見る限りでは、ダメージが相対的に大きく出そうなのは、日本車では日産自動車だろう。泣きっ面に蜂ではあるが・・・。

日本国内で論旨すり替えが起きることを危惧する

また、少し歴史を紐解くと、実は面白いことがわかる。つまり、これらは第二次トランプ政権発足で急遽始まった話では無いということだ。1980年代から1990年代にかけての日米貿易摩擦の中でも、アメリカはクルマの問題以上に、日本に対して農産物市場の開放を強く求めていたことだ。特に、米国産農産物、牛肉やオレンジなどの輸入拡大が焦点となり、1988年には第3次牛肉・オレンジ交渉が行われ、輸入割当の撤廃や関税化が合意されている。しかし、米(コメ)に関しては、当時の日本政府は国内農業保護の観点から市場開放に強く抵抗していた。そのため、米国側は日本のコメ市場開放を求めて度々圧力をかけてきたが、具体的な合意に至るまでには時間が掛かっている。最終的には1993年のウルグアイ・ラウンドの合意により、日本はコメ市場の開放を受け入れ、ミニマム・アクセス(最低輸入量)の設定などが行われた。つまり、ホンダのオハイオ工場(1982年生産開始)やトヨタのケンタッキー工場(1988年生産開始)の設立当時、米国はかなり強硬に日本に対して農産物市場の開放を求めていたが、コメの市場開放に関する具体的な合意はまだ成立していないということだ。但し、米国の貿易赤字解消策として、これらの工場設立は、主に自動車分野での日米貿易摩擦への対応策として、日本企業が現地生産を強化して米国側の要求に応え、貿易摩擦の緩和を図る目的があった。日本の自民党の票田が何処にあるかを考えると、これは古くから続く話であり、今回の相互関税の話を理解する上でも、役に立つ情報だと思われる。つまり、トランプ政権の対日関税政策としての目玉は、恐らく農産物だろうということだ。参考までに前回のレポートでも掲載した関税率の表を下記に再掲載しておく。

歴史的には① 食料安全保障の確保、② 地方経済と農村の維持、③ 戦後の農業政策の名残、④ 農業規制・既得権益の硬直性、⑤ 輸入米が機能しない市場構造などがあって、現在の減反政策や補助金頼みの構造が続いてきたが、農業を「保護するべき弱者」ではなく「成長する産業」として位置付け直す絶好の機会だと考える。たとえば法人への農地解放は、日本の農業を持続可能な成長産業に変革する鍵であり、食料安全保障を確保しつつ、外貨獲得も実現できる大きなチャンスだ。また、輸入米の活用も、国内市場を柔軟に安定させ、国際関係の維持にも有効だと思う。是非とも、トランプ関税を、自動車産業などへのマイナス要因として怯える世論形成ではなく、今後の日本の経済再生や国際競争力向上にも繋がるきっかけとして使えればと思うのだが、あの日米首脳会談について「ジョーク交え、和やかなムード」と称賛するオールドメディアに期待することは難しい。但し、投資家、取分け日本株市場の7割の売買を支配する外国人投資家は、オールドメディアに感化された視点とは違うことを念頭には置いておくべきだろう。

米国金利はレンジ相場が続く

トランプ大統領の就任直後、一旦はスティープ化したイールドカーブではあったが、その後、FOMCでは利下げが無く、またパウエル議長の議会証言でも「焦って利下げする状況では無い」という発言もあったこと、物価インフレ動向、雇用市場動向など、全てが慌てての利下げを示唆するものではなく(予想通り)、年内の利下げ回数は1回あれば充分かも知れないというトーンに変わったことで、イールドカーブの形状は構築された。

結果、1年債利回りは4.20%を安定的に上回るようになり、この先に0.25%の利下げが仮に行われてFFレート誘導目標が4.00%~4.25%に引き下げられても正当化出来る水準に落ち着いている。また10年債利回りについては、トランプ関税の影響が一旦は景気にマイナスに働くことを危惧してか、再度フラットニング化の方向にあるのは確かだ。ただ、文字で綴るとオーバーリアクションになるかも知れないので、是非とも、下のイールドカーブのチャートで確認して欲しい。直近の週末のそれは赤線で書いてあり、前週末2月7日の分が黒い線だ。ご覧頂ける通り、Y軸目盛をかなりタイトにしてあるにもかかわらず、赤線と黒線は殆ど重なり合うような感じになっている。つまり、殆ど動いていない狭いレンジに張り付いているということだ。悪く言えば「方向感定まらず」となるかも知れないが、恐らく「動く必要が無い」ということだろう。動いているのは投機筋だけだ。

為替相場は投機筋が狙っている

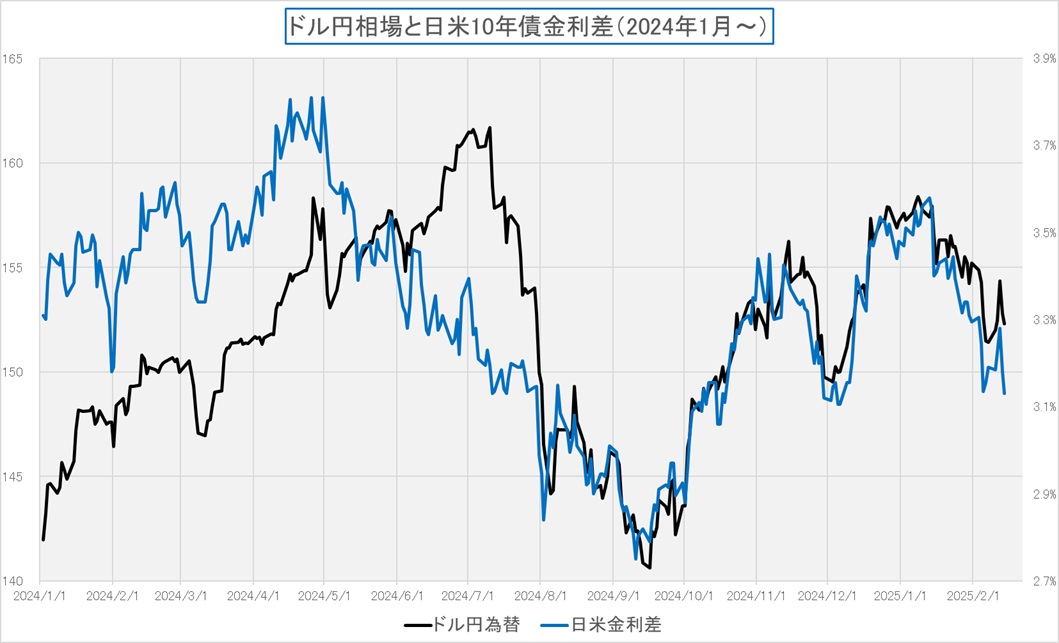

日本の長期債利回りが上昇している、と言っても、前回の1月の0.25%の利上げに絡んでも、10年債利回りは0.16%しか上昇していないのだが、この動きに絡んで、「やんちゃ坊主」をしようとしているのが投機筋だろう。まず大局観を持って貰う為に、このチャートをお見せする。このチャートを見て貰えば、少なくともこの5年間の間、ドル円相場は純粋にドル金利に連動した傾向を描いているということがわかる。逆に言えば、Covid-19でゼロ金利政策をとったFRBがQEからQTに変わったのと同調するように、日銀もQTと利上げフェーズに入ったため、日米金利差は既に3年程度はレンジでしか動いていないということも見て取れる。その傍らで、ドル円相場は米10年債利回りの上昇に併せて「強いドル」を演じてここまで来ているということだ。

基本的な考え方として、為替相場は「相場」と呼ばれるぐらい、やはり投機性が強く、合理的に動いているようで合理性など無いというのが基本認識だ。だからこそ、為替を語る多くの人は、何らかのイベント(端的にはFOMCや日銀の金融政策決定会合など)に絡めてテクニカル分析で語ることが多い。かつては貿易収支や経常収支の話で動いたものだが、近時「貿易赤字」という単語はホワイトハウスから流れてくることはあっても、市場の話として聞こえることは殆ど無い。そして何とかの一つ覚えのように「日米金利差」というキーワードが使われる。

次に示すのはドル円相場と日米10年債利回りの金利差だが、方向感は揃っているが、従前ほど合致はしていない。ただこれだけ乖離して来ると、その乖離を埋めに行くと見るのか、暫くは方向性だけが揃うのみと捉えるかは、投資ではなく、投機筋の思惑ひとつだ。ではなぜ、私が「投機筋」と断定するかと言えば、このところ、為替相場が大きく振れるのは「東京⇒ロンドン⇒ニューヨーク」といった、地球の自転に併せた取引市場の日々の移り変わりの中で、まともな取引時間帯ではなく、主たる市場が変わるタイミングで大きく水準を変えていることが殆どだからだ。つまり、取引時間中に行われる「実需」取引ではないということ。寧ろ、為替相場水準を動かしたいという動機付けで市場に入ってきている投機筋に見えるからだ。

メディア報道に掛かるバイアスにご注意

またもうひとつ。土曜日の日経朝刊一面の大見出しには「上場企業、最高益続く 4~12月 40兆円超、非製造業けん引 賃上げに追い風」という文字が並んだが、利上げをしたい日銀の片棒を担ぐことは出来ても、その内容自体はきちんと精査しておかないと誤解が生じかねない。これを受けて、日本の長期債利回りが上昇したとするならば、正に「仕掛け」としか見えないということだ。本文にもある通り、絶好調に見える数値を計上したのは「利上げの恩恵を受ける金融や運賃市況が堅調な海運、訪日客利用の伸びる鉄道など非製造業がけん引」しているということ。日銀の利上げに併せて貸出金利を引き上げる一方で、預金金利を引き上げなければ、更に長期債利回りも上昇してくれれば、金融機関の収益が好転するのは自明だ。仕入れ価格である調達金利(預金)が微々たる上昇で、販売価格である運用金利(貸出)がより上昇すれば、残高に応じて自動的に利益は増加する。もちろん、多少の総貸出金額の増加はあるだろうが、日銀の金融政策変更がもたらす「ボーナス」のようなものだ。運賃の上昇で海運が堅調なのも、インバウンド需要で鉄道などが好調なのも、言ってしまえば「環境の追い風」であって、経営努力とは言い難い。

その一方で、肝心な製造業はと言えば「24年4~12月期の純利益は5%増の約19兆円となり、4~9月期までの6%減益から増益に転じた。」レベルに過ぎないのだ。この内容を「最高益続く」と言って良いのだろうか?「電機や機械、化学などが増益となった。AI関連が伸びたほか、円安が下支えした。鉄鋼や自動車などの苦戦を補った。」という説明をどう受け止めるかは冷静なご判断を仰ぎたい。だから「賃上げに追い風」であり、年内に日銀はあと2回の利上げでコールローン無担保オーバーナイトのレートを1.00%にまで引き上げるということも正当な議論だという。ましてや、トランプ関税が今後どうなるかは分かっていないのだ。

米国株の視点から株式投資を語る

「AIバブルが崩壊」したと喧伝する文字列は、オールドメディアのみならず、インターネットやSNS(YouTubeを含む)上でも頻繁に見かけるが、いつもお伝えしているように、そうしたアテンション・エコノミーそのものに振り回されて、短期的な株価の動きばかりを凝視し過ぎていたら、恐らく株式投資が上手くいかない。デイトレーダーの多く(殆どと言っても良い)が、結局大きな利益を挙げられないというのは、恐らく「株価」ばかりを見ているからだ。「株価」を覚えて、その株価変動の癖やリズムを体得するというのも大切な時があるが、今日は上がった、今日は下がったと、毎日「株価」ばかりを追い掛けていると、まず間違いなく儲からないか、カラダ(寧ろ精神)を病んでしまう。以前もお伝えしたと思うが「この銘柄が良いな」と思う様になったら、基本は成行買い。板など読んで、イジイジ指値をするよりも、その時の売り物をサクッと取りに行く感じが良いと思う。極論を言えば、そうして買って、約定の出来を確認したら、あとは「忘れてしまう」ぐらいが丁度いいだろうと思う。逆に言えば、その位の確信犯(この銘柄は間違いなさそうだ)になる位までは、手を尽くして、その銘柄を勉強するなり、分析するなりしなければ駄目。

買うべき銘柄へのメンタリティとしては、「(今よりも)値上がりしてしまう前に、買っておきたい!」と思えるぐらいに惚れ込むことだ。そうすると、手に入れた以上、多少の上げ下げはあるだろうとも、まずは買えたことに、持っていること、株主になったことだけで暫くは満足な筈だ。何故なら、値上がりするだろうときちんと自分なりに考えられたのだから、あとは「膨らし粉」が効き目をあらわすまで待てばいい。

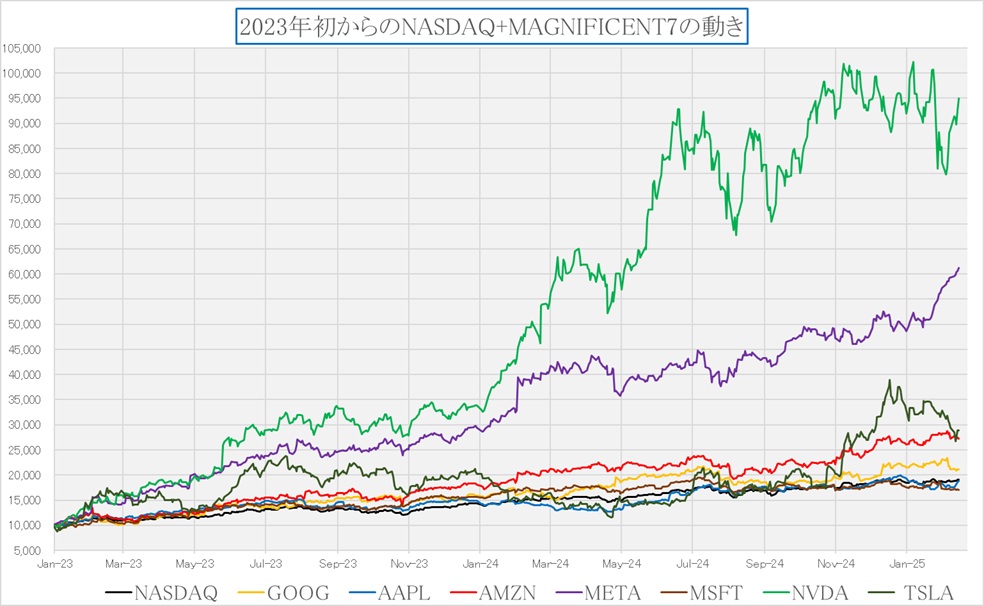

下のチャートは、2023年1月からのマグニフィセント7の株価変動を相対的に10,000をスタートポイントして比較したチャート。まずはこれをじっくり見て、考えて欲しいのは、投資家としての「欲」を、どうコントロールするかということであり、一般的な「世間話」のような「相場」の話と、正しい投資リテラシーは違うということだ。

まず「AIバブル」と言われるビジネス・トレンドの本尊がエヌビディア(NVDA)であることは議論の余地は無い。このチャートで言うと、最上段の緑色のラインだ。2023年1月初めを10,000ポイントとすると、先週末2025年2月14日の終値は95,011.11ポイント。つまり2年余りの間に株価は約9.5倍にも膨らんだということ。昨年11月からは何度か100,000を超えることもあり、正に2年間でテンバガーを達成した銘柄だ。因みに、このプレミアムレポートで最初にご紹介した2019年2月15日(ちょうど6年前)からすると、何と3,529.9%の上昇、つまり約35倍超ということになる。

ただ明らかなことは、昨年6月に92,777ポイントを付けて以降は、久しくボラティリティが高いままであり、100,000ポイント手前で揉み合っていることが分かる。67,681ポイントまで急落したこともある。もしこんなボラタイルな銘柄を昨年6月以降に買って、更に株価を毎日追い掛けていたら、恐らく身が持たないだろう。見るべきものは株価ではなく、その会社のビジネス・トレンドだ。それが右肩上がりを続けているのかどうかということが全てだと思う。

その下、紫色の線で示したのがメタプラットフォームズ(META)だが、こちらが現在61,215.72ポイント、つまり約6倍超。大切なポイントは、今回の決算を発表してから、更に上昇率が上がっていることだ。1月20日の50,919.89ポイントを起点して考えても、既に20%以上も値上がりしている。前回お伝えしたように、単なるSNSの会社から、大規模言語モデルLlamaの会社、そしてスマホの次のコンピューティング・プラットフォームとなりそうなスマートグラスの会社といった感じに、明確にそのビジネス・トレンドが右肩になるものを描き上げて走っているからだ。

反対にトランプ大統領の側近となったことで、或いはその自動運転システム(FSD)への信仰に近い期待感で、昨年11月以降に急騰したテスラ(TSLA)だが、昨年12月17日を頭に下落の一途だ。言うまでもなく、この会社は「あくまでもBEV(バッテリー電気自動車)」が収益の柱の会社であり、仮にイーロン・マスクCEOが、どんなにトランプ大統領に重用されたとしても、何か特別なウルトラCが無い限り、いきなり収益が3倍にも4倍にもなったりはしないだろう。そして肝心要のBEV市場はと言えば、世界的に見ても大失速している。「これからはBEVの時代になり、内燃機関のクルマは淘汰される、だからトヨタは遅過ぎる!」と喧伝していた賢人たちや、その神輿を担ぎ続けたオールドメディアなどは絶対に訂正などしないが、これが現在のP/E Non-GAAP (FWD)の124.24倍が示しているものの正体だ。この2年間でテンバガー(株価10倍)となったエヌビディアの現在のそれは45.81倍でしかない。考えてみて欲しいのは、株価が10倍になっても、PERが10倍になっていないということは、それだけ収益がついてきている、売上も利益も増加しているということだ。これがITバブル、ドットコムバブルの時のシスコシステムズ(CSCO)との決定的な違いでもある。

このチャートの中に入れてしまうと、NVDAやMETAがY軸を大きく使うので、どうしても目立たなくなってしまうが、赤い線で描いたアマゾンドットコム(AMZN)も27,223.81と、実にステディ(堅い)上昇トレンドを描いているのを見て欲しい。世界最大のクラウドサービス・プロバイダーであり、また今や世界最大の小売業ともなった会社だが、今期の決算も素晴らしい実績を挙げている。株価がこの決算を受け止め切れていないのは、今期ガイダンスの中で、AWSのAI関連インフラの減価償却を加速償却したことで一時的に費用が増加するということが嫌気された。ただそれはAI革命の流れが、技術革新の速度も早過ぎるため、既成概念の減価償却期間では追い付けなくなっていることの証左でもある。これは一義的にはエヌビディアにはハッピーな話(買換えサイクルが早まる)であり、この償却速度に耐えられるクラウドサービス・プロバイダーが覇権を強めるという意味で、正にAWSには悪くない話だ。

そして誤解しないで欲しいのだが、この図の底辺組の中で黒線で描いたNASDAQ総合指数だが、実は19134.20ポイントと、約2倍になっているということだ。以前、「72の法則」という話があり、「仮に年率7.2%で運用出来るとしたら、複利計算で10年で資産が2倍になる」という話をしたことがある。それでも当時は年率7.2%で安定して10年間も続く投資対象は何だろうか、ということが議論となった。そのターゲットを株価指数が軽く2年間で達成しているのが現実だということ。何をお伝えしたいかと言えば、それだけ高いリターンを得られる投資環境にあることは確かだが、理論上(リターンとリスクはトレードオフ)からすれば、相応なリスクを背負っているということ。だからこそ、それを正しく適切に享受するためには、投資家側もそれなりに努力も必要だということだ。仮にエヌビディアの株式を昨年10月中旬以降に買っていたとしたら、恐らく、ヒヤヒヤした時の方が多いのかも知れない。ならば問題は「なぜ、ヒヤヒヤしたのか?」ということ、首筋が寒くなるような想いを何故味わったのか、と言っても良い。でも、答えはとても単純だ。きっと単に世間で「上がる」と言われている儲け話に飛びついただけ、ということだからだ。そんな時は、是非ぜひ、このプレミアム・レポートを読み返して欲しい。或いは、公式YouTubeチャンネルの勝木ユウの経済研究室をご覧頂ければと思う。もちろん、直接メールを送って頂いても大丈夫。毎週毎週ではさすがに対応し切れなくなるが、プレミアム会員の方の疑問や分からないことなどには、出来る限りお答えさせて頂きたいと思っている。

今は再来週、現地時間2月26日取引時間終了後、日本時間なら2月27日早朝に発表されるエヌビディア(NVDA)の決算発表が待ち遠しくて仕方がない。市場は感動するのか、失望するのか。ただ直後は上にも下にも荒れるだろう。何故なら、かなり個別オプションなどのポジションも積み上がっているからだ。ただ必ず素晴らしいキーメッセージがある筈だ。今現在、何も不安は抱いていない。

右肩上がりのビジネス・トレンド

最先端技術の半導体が不要ならばAMATは売り‼

アプライド マテリアルズ(AMAT)は、13日の取引時間終了後に、最先端技術と高度なパッケージングの成長に牽引されて、過去最高の収益を達成した2025 年第 1 四半期の決算を発表した。AMATは、ゲート オール アラウンド ノードに大きなチャンスがあると予測しており、この分野で 2025 年に 25 億ドルの収益を見込んでいる。確かに、中国向けの貿易制限と ICAPS 投資動向により短期的な課題が生じてはいるが、エネルギー効率の高いコンピューティングと材料工学の革新に支えられ、長期的な見通しは依然として堅調なのだが、翌日の株式市場は容赦なく△8.18%の下落率となる169.20ドルにまで売り込んだ。発表された実績数値はこんな感じに市場予想をビートした。

- Q1 Non-GAAP EPS of $2.38 beats by $0.08.

- Revenue of $7.17B (+6.9% Y/Y) beats by $10M.

ただ2025 年第 2 四半期の収益について、 71 億ドル (プラスマイナス 4 億ドル)、非 GAAP ベースの EPS を 2.30 ドル (プラスマイナス 0.18 ドル) との予測を発表したが、市場予想の72億ドルに届かなかったことが嫌気された。この結果、エバーコアは目標株価を250ドルから220ドルに引き下げ、モルガン・スタンレーはアンダーウェイト評価と164ドルの目標株価を改めて表明、BofAセキュリティーズは買い評価を維持したが目標株価を210ドルから205ドルに引き下げた。

CEO Gary Dickerson氏は割といつも強気を語る人だが、今回のプレゼンテーションでポイントなるのは以下の3点だろう。

- AI関連の長期成長性を強調: 「AIは私たちの時代で最も変革的な技術」とし、AI・HPC向けの先端半導体分野での同社の優位性に自信。

- 競争優位性の強調: 「ゲートオールアラウンド (GAA) トランジスタ、HBM、先端パッケージングなどの技術インフレクションで市場シェア50%以上を狙う」と強調。

- 中国への影響は冷静に分析: 「輸出規制により2025年度は約4億ドルの減収影響(主にAGSサービス収益)」と明示。ただし、中国市場は引き続き長期成長市場と位置づけ。

実際には、質疑応答などを通じてみても、市場はアプライドマテリアルズ(AMAT)の将来性、特にAI関連 (GAA, HBM, 先端パッケージ) については悲観していない。ただ、PC・スマホ・中国ICAPSの低迷とHBM投資一巡感が「2025年の成長鈍化」を意識させ、市場は「AIブーム頼みの一発屋」になるのを恐れている感じとも言える。

その一方で、ゲイリー・ディッカーソンCEOは、2025 年第 1 四半期の記録的な収益は、特に AI とエネルギー効率の高いコンピューティング(HPC)における同社の半導体技術の進歩によるものだと強調している。ディッカーソンCEOは、基礎的な半導体のイノベーションがシステム レベルのエネルギー効率とコスト効率の達成に不可欠であり、AMATが継続的な成長に向けて位置付けられることを強調していた。またディッカーソンCEOは、ゲートオールアラウンドトランジスタ、バックサイドパワーデリバリー、先進パッケージングなど、成長機会を推進するデバイスアーキテクチャの転換におけるAMATのリーダーシップを指摘、ゲートオールアラウンドノードへの移行により、同等のウェーハ製造能力でアプライドの収益が 30% 増加する可能性があるとも言っている。

DeepSeek問題が株価に微妙に影を与えた可能性大

DeepSeek問題が起きたことで、中国製AI技術が普及すれば、今度はエヌビディアのような高価なGPUを大量に必要としなくなるという懸念を市場は抱いていた。しかし、DeepSeekのAIモデル(LLM)の開発方法は「知識蒸留」という方法であり、DeepSeekも結局はScaling Lawに戻るしかないと結論付けられる。その時、ことAIやHPC関連の最先端技術に限って言えば、中国のAGSも不調となると、中国のテクノロジー・ビハインドは、より一層強くなる可能性の方が高いと考えられる。つまり、寧ろ米国を中心とした半導体関連の最先端技術の優位性が、より強くなるということ。AMATには暫し苦労となるでしょうが、米国にとっては、これはある意味で「狙い通り」の結果の示現とも見て取れる。

一方で、中国のICAPSの不調は、作り過ぎたBEVを始めとして、生産量・生産能力の余剰による在庫調整にも等しいと思われる。世界はBEVに盲目的に期待し過ぎた。ただ、BEVがHEVやPHEV、或いはFCEVも含めて、広義EVで普及を続けることを考えれば、在庫一掃一巡後は、中国でさえクルマが立ち上がるのではないだろうか? ただ、中国景気が良くならないと、中国国内のICAPSの伸びは期待し辛い。今はこのジレンマがある。市場はAIバブルと思っているようでもあるが、AI革命は始まったばかりというスタンスで考えれば、中国ICAPSの失速で売られる場面は、もちろん銘柄選別は重要だが、絶好の買いタイミングとも取れる。このまま半導体業界がダウンターンに入るとは、到底考えられないからだ。

日本の半導体製造装置への影響、そしてパワー半導体への影響

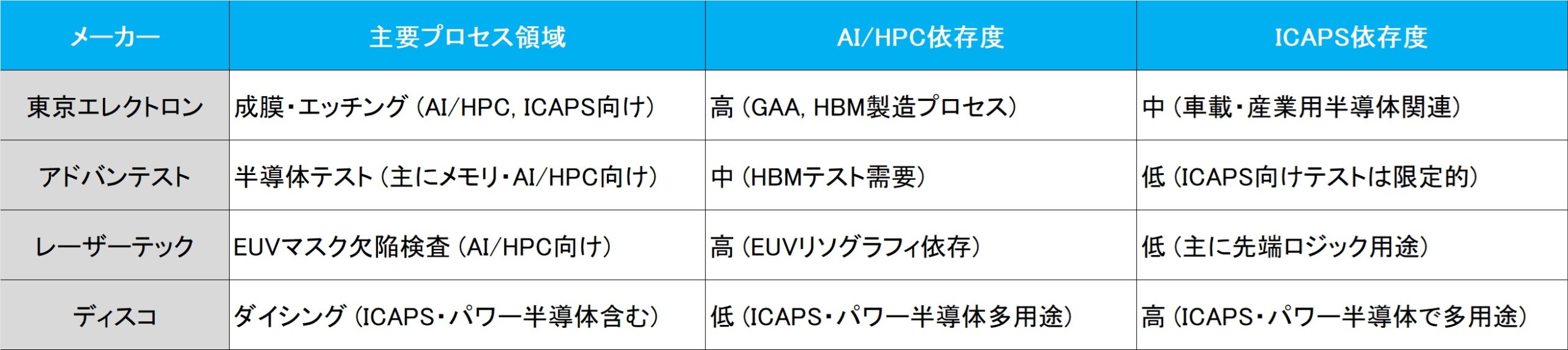

下記に日本の代表的な半導体製造装置メーカーの担当する主要なプロセス領域と、AI/HPCへの依存度、ICAPSへの依存度を考えた一覧表をお見せする。東京エレクトロンとレーザーテックはAI/HPC関連で強いポジションを持ち、ICAPS不調の影響は限定的だ。またアドバンテストはAI/HBMテスト需要があるものの、ICAPS向けは弱く、ICAPS低迷の影響は小さい。一方、ディスコはICAPS・パワー半導体分野が主戦場であり、ICAPS低迷は直接打撃となるが、パワー半導体分野の成長がカバーする可能性あるだろうとザックリとは考えられる。つまり、ICAPS低迷は確かにディスコなどには痛手だが、AI関連のGAA・HBM需要で東京エレクトロンやレーザーテックには強気の構えと言えるかも知れない。

一方、パワー半導体についてもアプライドマテリアルズの決算からの示唆もある。つまり、確かにBEVは大口需要だったが、データセンタ建設で話題になる大電力消費の裏側では、パワー半導体も不可欠だろうということだ。ただ、パワー半導体と一口にいっても、当然、電力・電圧レベルで幅広い種類があり、そこは用途別に関連メーカーなどを精緻に分類する方が良いだろうと思われる。ただ、今の局面で、ここまで掘り下げる必要性があるか、という疑問はそもそも論として残る。要は、市場が枝葉末節な話にまで展開する時は、およそ九合目まで来ていることが多く、その意味では、まだまだ始まったばかりというのが、基本スタンスだからだ。

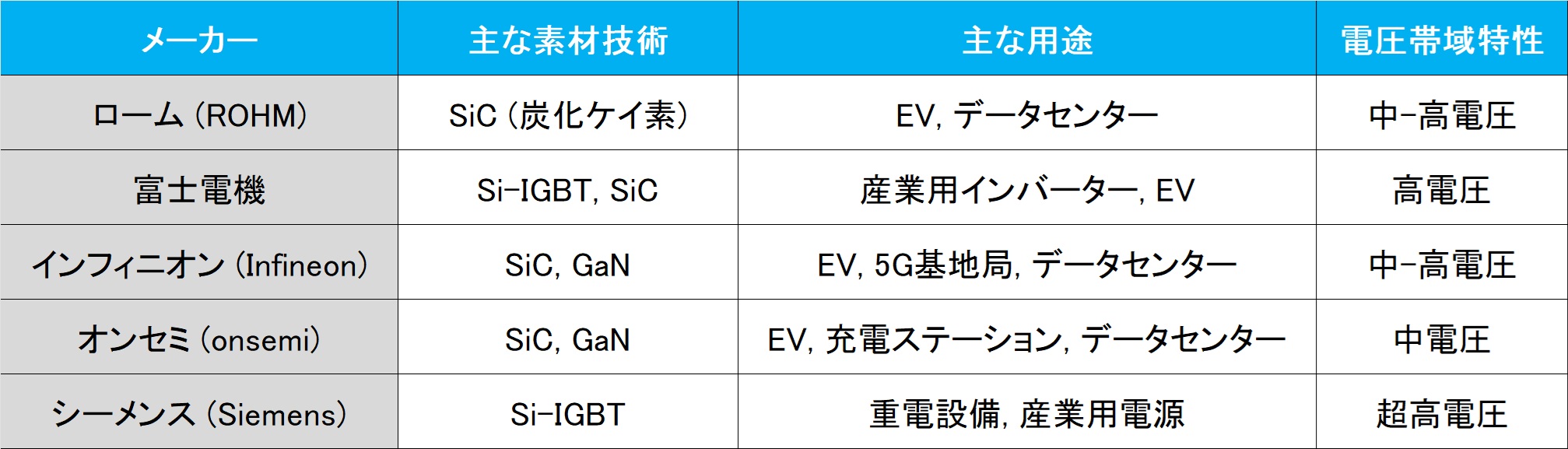

下の表は、所謂「パワー半導体」について、話題になり易い企業名と、主な素材、主な用途、そして電圧帯域特性を整理してみた。

明らかなことは、AI/HPCの大電力需要(データセンター建設ブーム)は、SiC/GaNパワー半導体の大きな需要もとになっている。ローム (6963)やインフィニオン (IFX)、オンセミ (ON)は、EVだけでなくデータセンター向けの成長機会を持つ。富士電機やシーメンスは、重電・産業用電源で高電圧帯域に特化しており、AI/HPC需要とは異なる市場軸を持つ。従って、AI/HPC好調の恩恵を強く受ける企業としては、ローム、インフィニオン、オンセミ(SiC/GaN分野)が考えられるが、 ICAPS不調で直接打撃を受ける企業としては富士電機やシーメンスが考えられるだろう。データセンター建設ブームがパワー半導体市場を下支えするということならば、ローム、オンセミ、インフィニオンはEV依存度を下げ、データセンター市場で成長余地を広げる可能性はある。

まとめ

心配し過ぎかも知れないが・・・

自分が目にするメディアのせいかもしれないし、AIを使ったレコメンドシステムが教えてくれるネット上の情報で「エコーチェンバー効果」に嵌まってしまっているのかも知れないが、おかしなことが多過ぎる。

まずひとつは永田町(政治)の話。かつて同じような想いを抱いたのが2009年、そう旧民主党が政権を取り「コンクリートから人へ」とか、「高速道路無償化」とか、兎に角「どこからその財源持ってくるの?」と思わざるを得ない大盤振る舞いを約束しつつ、「事業仕分け」なるワイドショー紛いの官僚たちを公開処刑のようなことを始め、結局どれも財源がなく終わった話。そして何より困ったと思ったのが、米軍普天間飛行場の移設問題で、初代首相の鳩山氏が政権交代前の「最低でも県外」との自らの発言に執着した結果、日米同盟に亀裂が入ってしまったこと。ひとりの国民として、この国の将来に暗澹たる気持ちを抱き続けた。状況は全く異なると言えば異なるが、当時と同じように日米関係についての不安が消えない。

そしてそうしたことに、全くメディアが斬り込まない現状が解せない。本当に、あの日米首脳会談を「良かった」と称賛しているのだとしたら驚愕ものでしかないからだ。しかし、NHKの世論調査では、石破内閣の支持率は日米首脳会談後に5ポイント上昇して44%だというのだから、この危機感は私一人のものなのかも知れない。

そしてもうひとつが、植田日銀の予想外の暴走だ。そしてそれを支援するかのような経済新聞の論調があること。某市場解説のコメンテーターが真顔で「日銀は政策金利を1%に引き上げて金融正常化を目指す」と宣われていた。恐らく、一般の人の耳には「金融の正常化」という”正常化”というキーワードが耳に一番届くのだろう。政策金利が多少変動するとしても、恐らくその是非を評価する評価尺度を一般の人々は持ち合わせていないからだ。ただその一方で、「正常化」という単語の反対は「異常化」であり、異常な金融政策が続いているなら、それは正常なものにしないとならないと考えるのは当然だ。「正常」と「異常」という言い方の開きはあまりにも大きい。ただ、異常も久しく続くならば「ニューノーマル」と考えるべきだろう。少なくとも、人口動態ピラミッドが綺麗な末広がりの形態だった頃の「正常」な金融政策と、どう考えても逆三角形の少子高齢化で先細りの人口動態の国状での金融政策の「正常」は、絶対に同じにはならないからだ。

2022年に米テスラCEOのイーロン・マスク氏が「出生率が死亡率を上回るような変化がない限り、日本はいずれ存在しなくなるだろう」とツィートしていたことが、あらためて最近蒸し返されたが、このままでいけば、それは実に客観的な事実でしかない。「言い過ぎだ」と憤激する方が現状認識が甘いだろう。本来、こうした問題こそが国会で国を挙げて議論されるべきものと思われるが、その期待度はゼロ。ならば長期投資で日本株を買うなんて話は、長期という2,3年の話かということになってしまう。

ホンダと日産の経営統合の話が破綻した。ホンダは二輪があるのでまだしも、誰の目から見ても、日産が単独自力で再度「リバイバル」する可能性はかなり低い。ならば何故、それでも経営統合を受け入れられなかったのだろうか?面白い数値なのだが、2024年3月末現在、トヨタの連結ベースの全従業員数は 380,793人で、取締役と監査役の合計は16人、執行役員9人(取締役と重複あり)であるのに対して、日産自動車はというと、従業員規模が連結ベースの全従業員数で 133,580名とトヨタ自動車の約1/3になるのに対して、取締役と監査役の合計はほぼ同数の15人、そして更に専務執行役員が16人、常務執行役員が24人、更にエグゼクティブ・コミッティーが11人、などなど、よく分からない肩書(この会社のコーポレート・ガバナンスを機関投資家はフィデューシャリー・デューティーとして、どう調べ納得しているのだろうか?)の人々がズラリとならぶ。これではホンダ側が「意思決定速度が遅すぎる」と言うのも無理は無いだろう。

共通する問題点は、形式論と無責任だ。フジテレビ問題も同様だが、年金基金などを運用する機関投資家もフィデューシャリー・デューティー宣言(信託の受託者が委託者や受益者の利益を第一に考える義務を意味する概念)を高らかと謳っている以上は、「ハンズオン」での経営参加などを謳っているのならば、このチェックは欠かせないだろう。ただ、問題はひと頃ブーム化した例の「SDGS」などと一緒なのかも知れない。諸々考えていると、やはり「日本株をOverweight」とする時は遠そうだ。まずは「Neutral(中立)」に戻せる日が早く来ることを願いばかり。

下記の表はいつもの米国株のPER(2月14日付)。