市場混乱の原因は「推論」概念の進化

マクロとミクロで複雑骨折もあり

前週末21日に発表された2月のミシガン大学消費者信頼感指数や1月の中古住宅販売件数など、発表されたマクロ経済指標が軒並み悪化したように見えたため、米国の景気減速懸念が浮上していたが、コンファレンス・ボードが25日に発表した2月の米消費者信頼感指数も、前月の改定値から7.0ポイント低下して98.3となって3カ月連続で悪化、2024年6月以来8カ月ぶりの低水準となった。また同日、トランプ政権が日本やオランダに対し、中国への半導体輸出規制の強化を求めているとの報道もあり半導体関連企業の株価が下落し、ハイテクセクター全体に暗雲が立ち込めた。

そして現地26日の取引時間終了後に、待望のエヌビディアの決算発表が行われた。詳細は「右肩上がりのビジネス・トレンド」のところで詳説するが、その内容については、市場は完全に消化不良に陥ったというのが正しい理解だと考える。すなわち、ウォール街のアナリスト達は総じて高評価を与えたものの、時間外取引では目立って上下変動が起きず、一般論としては、その決算内容の勘所を咀嚼出来ていないということが明らかになった。そして翌日、後述するような状況でエヌビディアの株価も△8.87%の下落となるなど、市場のマインドはかなりネガティブな方向へ傾いてしまった。背景のひとつには、1か月延期されていたメキシコ、カナダ向けの25%の一律関税(カナダからのエネルギー製品には10%の追加関税)を、予定通りに3月4日に発動するとトランプ大統領が発表したこと、更には2月4日から発動されている中国の輸入品に対する10%の一律関税措置について、関税率を同日に20%へと引き上げる予定であると伝えられたことが、今なお「中国依存度が高い」と誤認されているエヌビディアの株価にもネガティブに影響したものと思われる。

これを受けて、週末28日金曜日の日本市場は日経平均株価が後場に一時前日比1,400円を超える大幅下落を演じるなど、かなり厳しい展開となった。ただその晩のNY市場は、当初、トランプ大統領とウクライナのゼレンスキー大統領のホワイトハウス内での激しい口論を見て更に下落したが、結局は反発して取引を終えた。一言で言うなら「ひっちゃか、めっちゃかな、1週間だった」と言ったところで、マクロとミクロが共に複雑骨折して収集がつかなかったとも言える。そうした状況での日米株式市場の週間騰落率は下記の通りだ。

また、これでCY2025年も早くもふた月が経過したが、月別の騰落率を見ると下記の通りとなる。実はご覧の通り、日本株の下落率、取分け日経平均株価の下落が著しくなっている。またTOPIXの下落率も、ほぼNASDAQに等しい水準となっている。やはり日本株はUnderweightとしたことは正しい判断だったと思われる。

日本株市場の現状評価はネガティブ継続

これだけ大きく日経平均株価も下落したこともあり、本来は「助さん、格さん、もう良いでしょう」とそろそろ印籠をと言わせたいところだが、残念ながら、その判断にはまだならない。その最大の理由は、日本の景気動向に回復する兆しを見ることが出来ないからだ。報道によれば「世界の企業業績が伸びている。2024年10〜12月期の純利益は前年同期比21%増の約1兆776億ドル(約162兆円)と、3四半期連続で増益となった。人工知能(AI)関連需要の拡大などを背景にテクノロジーや金融など米国企業がけん引した。足元では米景気の減速が懸念されており、業績好調が続くかが焦点となる。」とされるが、それは日本以外の話であり、記事の内容も米国企業の好調は主張されるも「日本企業はドルベースで11%増益だった。メガバンクやソニーグループ、海運などが押し上げたが、28%増益の米企業と比べて見劣りする。」とネガティブなトーンなのだ。

実際、日銀が先月24日に0.25%の利上げを発表し、その後もタカ派姿勢を続けていることで、長期金利も上昇傾向となり、ドル円相場が156円台から150円割れにまで円高が進んでいる。個々に企業業績を捉えれば、円高の方が良い企業、円安がの方が良い企業と双方あるが、総体で見た場合は日本は輸出型経済の国であり、円高は景気にマイナスだ。

更に、問題はトランプ関税がいよいよ本格的に動き出したという感じがある中で、永田町周りからは対米外交で日本だけが「免罪符」を得られるように上手に立ち回っているというような話は、煙も霞も立ってこないことだ。それより何より、寧ろ「日本の政治は何をしているのだろうか?」という疑問符ばかりが立ち並ぶお寒い状況だ。政治は機能しているのかとさえ、思ってしまう。これでは、さすがに植田日銀総裁も、利上げ後の長期金利上昇は「まずい」と思ったのか、「通常の市場の動きを超えて長期金利が急激に上昇するというような例外的な状況では、機動的なオペを打つ、あるいは工夫をするということも考え得る」と言い出す始末となったが、それ以上に特段タカ派姿勢を変えたわけでは無い。

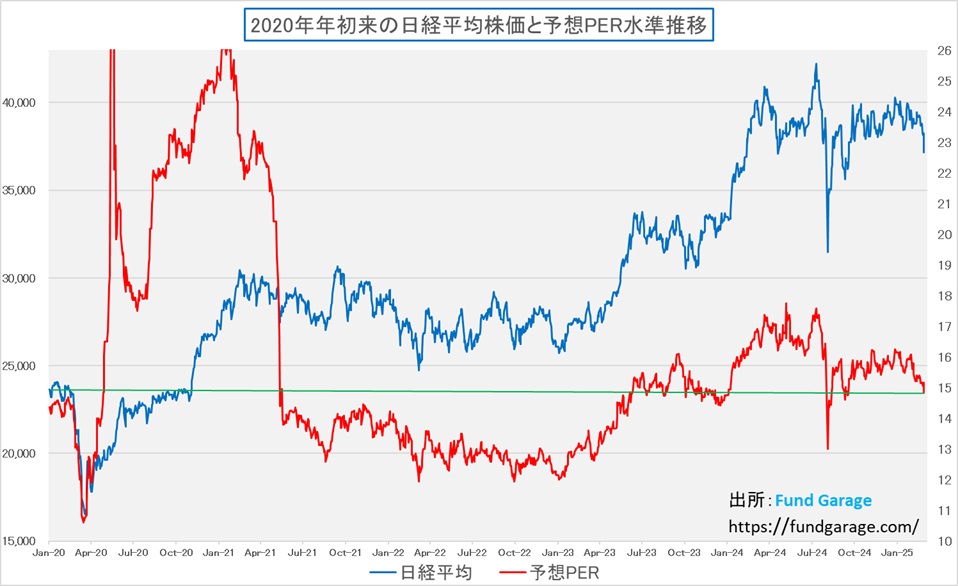

問題は、日経平均株価が37,000円を割り込むような水準にまで売り込まれたにもかかわらず、実は予想PERの水準は下のチャートで確認できる通り、それなりにしか低下していないことだ。繰り返しになるが、利上げが出来るほどに好調な企業業績であるならば、それも日経平均株価の算出に採用されるような優良銘柄(←皮肉も含む)ならば、株価の下落なりにしか低下しない予想PERでは何の意味も無いからだ。簡単に言えば、バリュエーション上の割安感は、まだこの水準では示現していないということになる。

更に、下に示したチャートのように、NT倍率は低下したが、まだまだNT倍率が極端に低いというレベルでも無い。逆に言えば、「値惚れ」で買いたくなる銘柄も少しはあるかも知れないが、業績面の裏取りは確り行った方が良いだろうということだ。前回のプレミアム・レポートでご紹介した半導体製造装置の技術比較、米国アプライドマテリアルズ(AMAT)がカバー出来る最先端技術分野(GAAやBPDなど)には、残念ながら、日本のそれはあまり食い込めていない、開発が遅れていることなどが、その証左だ。

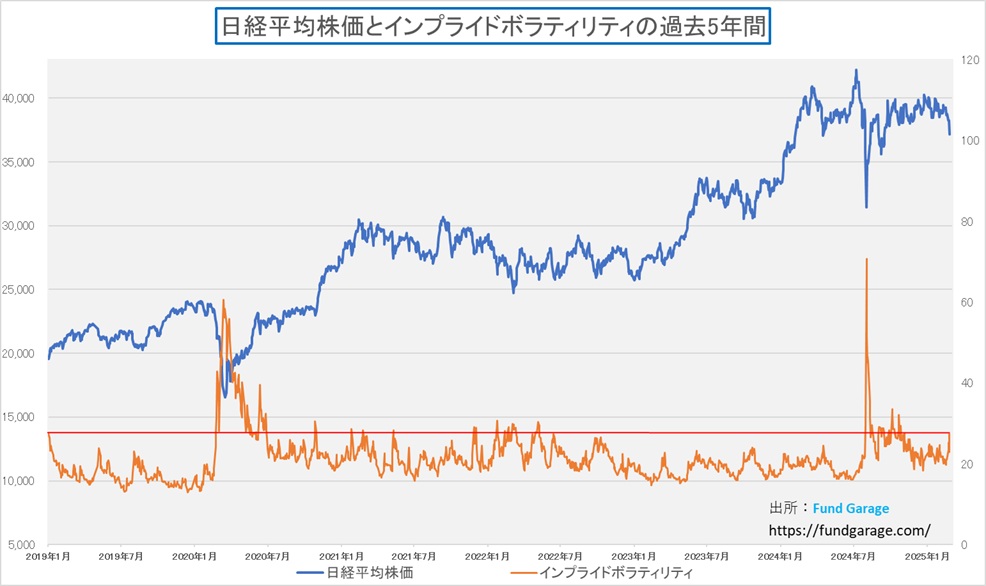

せめてインプライド・ボラティリティでも急騰していてくれているならばとも考えたが、努々「底打ち宣言」を出せるような急上昇とはなっていない。感覚論で恐縮だが、日経平均株価が35,000円割れぐらいまで更に急落するようなことがあれば、インプライド・ボラティリティの議論から底打ちと反転の兆しを見つけられるかも知れないが、ここに答えを求めるのは、現時点では難しそうだ。

問題意識の根源にあるのは、所謂トランプ関税への対応として、米国債券市場は既に次に示すような、かなりな警戒態勢をあらわにしている傍らで、日銀は「インフレと賃上げの好循環」なる訳の分からないシナリオに基づく「利上げ」思想に固執し、日本の景気動向に更なる駄目押しをするのではないかというものがある。歴史上、日銀の金融政策スタンスに、日本経済は何度となく煮え湯を飲まされてきたことを忘れてはならない。「アメリカがくしゃみをすると、日本は風邪をひく」と以前からよく言われたが、今は風邪どころではなく、肺炎になるだろう。にもかかわらず、アメリカがマスクをし始めたというのに、より薄着で暢気にフラフラしようとしているようにしか見えないのは私だけだろうか?

米国債市場は利下げ催促を始めたかも知れない

一方の米国市場、世界の景気を支えているのは、間違いなくアメリカのIT企業の発展にあると思うが、その米国で急激にマクロ経済指標の劣化が目立っている。それがトランプ大統領の就任後に発表されたトランプ関税などへの警戒感、或いは、カリフォルニア州の大規模な山火事の影響、などなど一時的な要因に基づくものなのか、より大きなダウンターンを予見したものなのか、なかなか見分けはつかないが、ややネガティブ・トーンが出始めているのは事実だ。ひとつには、トランプ政権がスタートさせた、政府部門のスリム化、所謂「リストラ」が加速していることも影響しているかも知れないが、現時点ではその答えは見えていない。

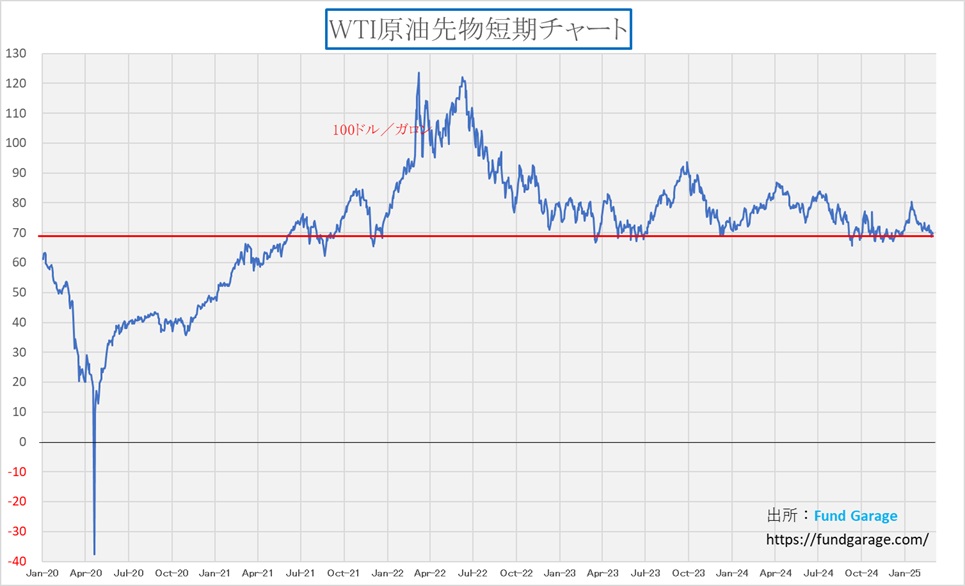

下のチャートは米国民の生活に直結する原油価格(ガソリン価格に影響)の推移だが、ご覧頂ける通り、原油価格は時折60ドル台もつけるような状況が続いており、悪くない。先週の全米ガソリン価格の平均値は$3.103/ガロンと安値に張り付いたままだ。

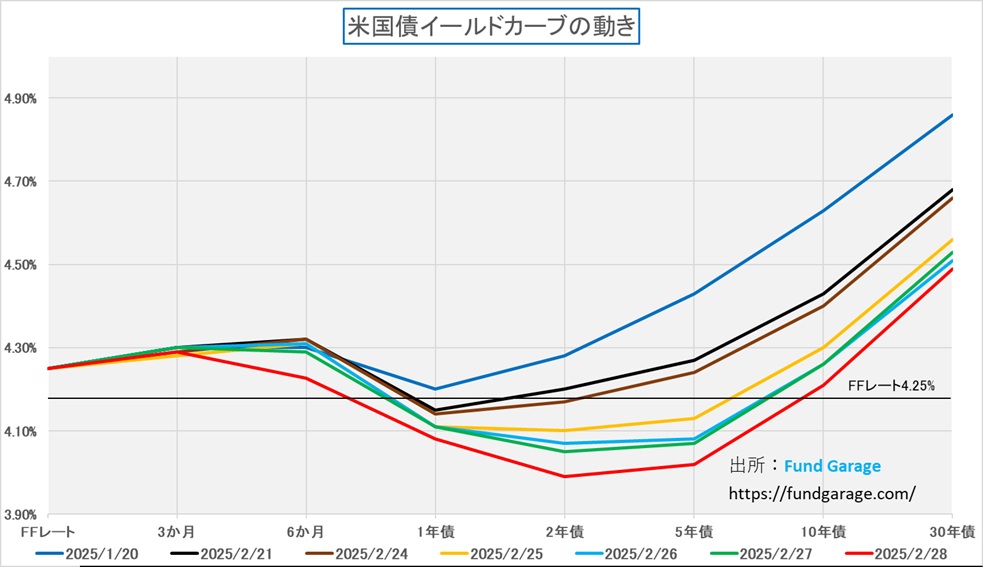

その一方で、順イールド化が進み、米国景気の回復を債券市場は見ていると考えられた米国債のイールドカーブが、俄かに、そんな状況では無いかも知れないことを伝え始めている。それが下のチャート。一番高いところにあるイールドカーブ(紺色)が、大統領就任式があった1月20日の分であり、その他は、先々週末2月21日から先週末28日までの毎日のイールドカーブを表記してみたものだ。

一目瞭然ではあるが、先週は一週間を通じて、毎日金利が低下し、イールドカーブは下に凹の形に深まりつつある。政策金利であるFFレートの誘導目標である4.25%のところに線を引いてあるが、1年から5年までの各ゾーンは既にFFレートを割込み、更に、2年債利回りの先週末終値は3.99%と4%をも割込んでしまった。つまり最低でも1回以上の利下げをしないと、イールドカーブは正常な順イールドに戻らない。寧ろこれは所謂「利下げ催促相場入り」なのかも知れない。

バブル崩壊を主張する方々へ

市場が下落歩調に入ると、何故か嬉々として「バブル崩壊」と怪気炎を挙げる人達がいる。最近は値段が上昇すると、何でもかんでも直ぐに「バブルだ」と誇張されるが、一旦下がりだすと、今度は反対に「バブル崩壊」と嬉々として騒ぎだすということだ。だが、次の右肩上がりのビジネス・トレンドで詳説するが、決してAI革命はバブルだとは考えられない。

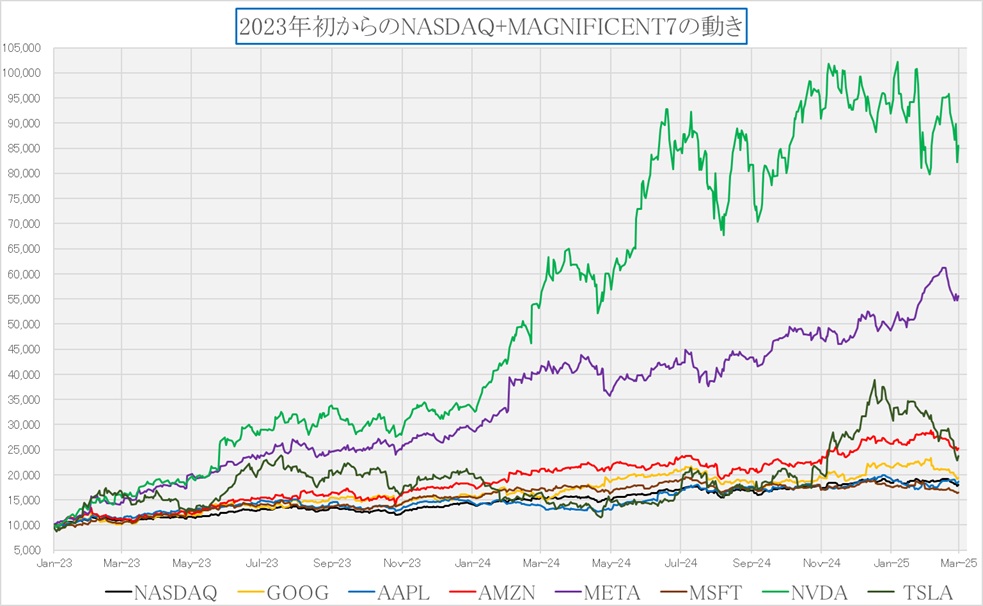

そのひとつの証左がこの下のチャートだ。チャートが示しているのは、2023年初めからのマグニフィセント7の株価推移。確かに、足許でエヌビディアの株価は大きく調整したが、足許での下落は、DeepSeekショックの時ほども深押しとは言えない。そのDeepSeekショックの時でさえ、昨年8月頭のメルトダウンほど突っ込んでも居ない。バブルが崩壊したというのならば、あっという間に坂道は転がり落ちるものだ。またエヌビディアの株価の下に、メタプラットフォームズの株価がある。これなどは、大きく上下にブレることなく。淡々と値上がりしていることがわかる。スタートはどの銘柄も10,000ポイントに換算してあるので、各メモリのところで測ってもらうと、メタでさえ、この2年間余りで5.5倍になっている。いい加減、値段が上がれば何でも「バブル」、下がりだしたら「バブル崩壊」という単純な思考パターンは止めた方が良い。

私には、緑の線で表したエヌビディアのチャート、この2年少々の期間の右肩上がりのトレンドは、変わっているようには見えないが如何だろうか。

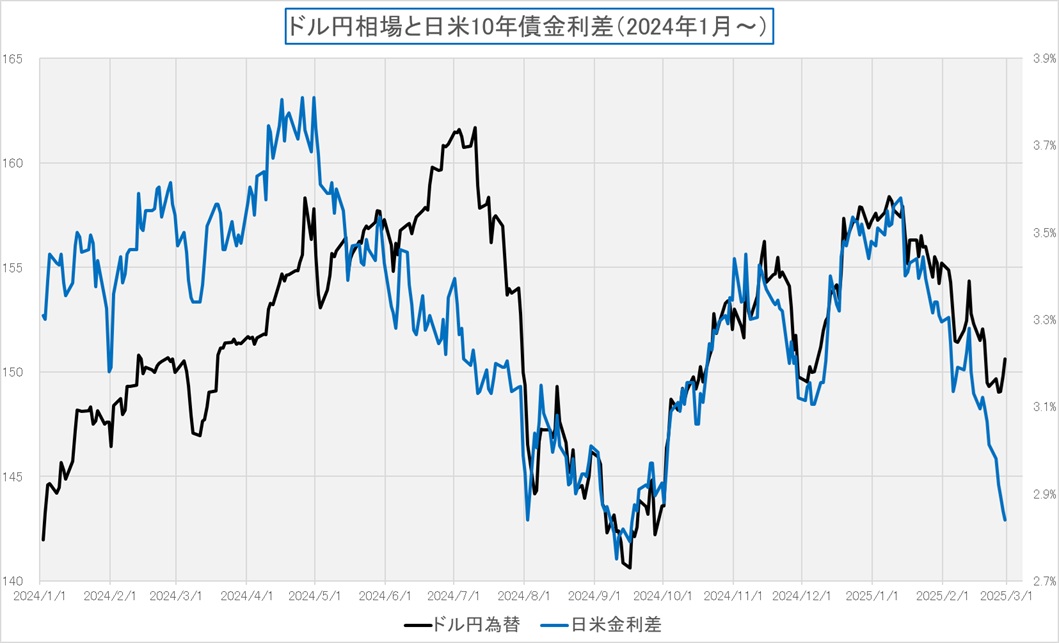

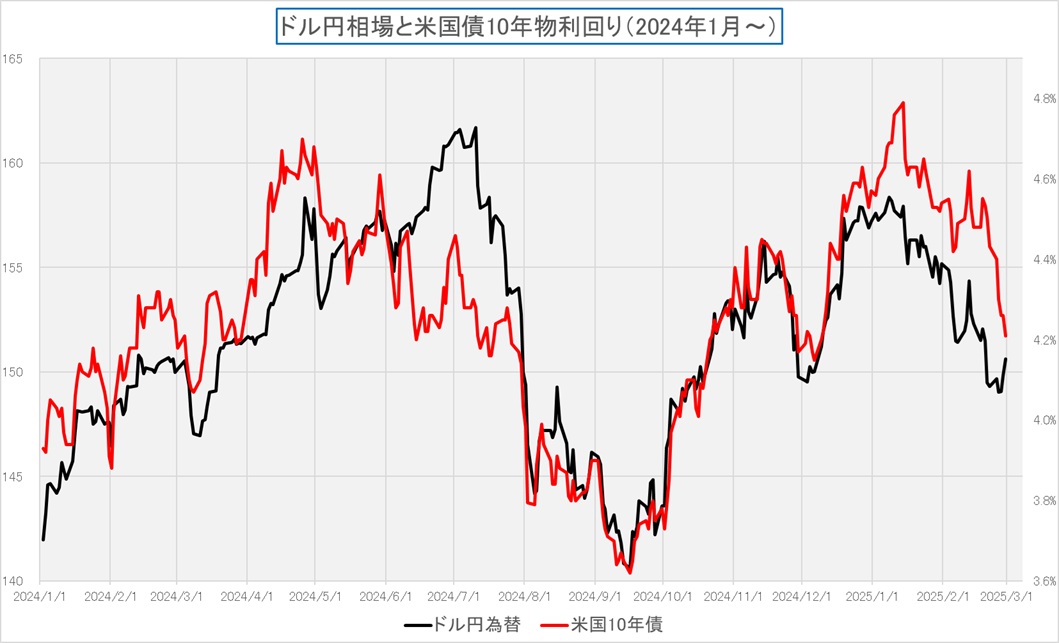

ドル円相場は金利差から乖離し始めた

もしドル円相場が日米金利差に強い相関をもって動いているとするならば、現在あるべき水準は143円台前後だろう。先週まではそれでも何とか金利差を追い掛けているという見立ても出来たが、今週は完全に動く向きさえ正反対に変わってしまった。ここから言えるひとつの議論は、日本の急激な長期金利の上昇を、さすがに為替市場もおかしいと考え始めたのかも知れないということ。金利が上昇することで、景気がスローダウンすることを考えれば、通常にこの動きを説明出来なくもない。

もうひとつの論点としての米国長期金利との相関が高いという前提の見方ではどうなるかというと、一旦乖離したものを埋めに来ているようにも見える。埋めるとしたら、151-152円程度だろう。今現在は、金利でドル円相場を見極めるよりは、その他の指標で捉えた方が良さそうだ。どちらで見ても、妥当な水準を言い当てているとは考えられない。

右肩上がりのビジネス・トレンド

待望のエヌビディア(NVDA)の決算発表は、事前の市場予想を実績、ガイダンス共に上回るものとなった。しかし、当日の時間外取引で株価は一旦は2-3%程度の上昇を見せたものの、翌日の本市場取引では△8.87%の下落となり、市場を驚かせた。その翌日となった週末の取引では前日比で+3.97%の上昇となったが、市場の疑心暗鬼は強い。諸説決算発表後の株価下落については取り上げられているが、一番の答えは「光速で進化するAI」に、たとえウォール街のアナリスト達でさえ、全員が現状を充分に咀嚼出来るほどにはAIの現状理解が進んでいないということだと思われる。

その一方で、憤懣やる方ない事象ではあるが、明らかな誤報が相次いだ。ここでは敢えて名指しでお伝えするが、27日のロイター通信の報道「識者はこうみる」(←記事を参照可)では、内藤証券の投資調査部長、田部井美彦氏のコメントとして「終わった期の内容は良かったが、2-4月期の予想が市場予想を下回り、強弱まちまちといえる」といった誤報が報じられた。もしかすると「ウィスパ―ナンバー(Whisper number:囁き数値)」などとも呼ばれる、一部の超富裕層向などの上得意顧客のみに伝えられると噂される特殊な数値で、内藤証券内でだけで通用していたものに対して、ガイダンスが下回ったという意味かも知れないが、所謂、通常ベースで米国市場内で言われていた「市場予想値は423億ドル」であり、エヌビディアが示したガイダンス数値は「売上430億ドル±2%」、すなわち2-4月期も市場予想を上回っているものだった。

そしてもうひとつは日本経済新聞の「スクランブル・フラッシュ」日経平均113円高、NVIDIA決算でも踊らず AI需要に迷い(2025年2月27日)(←記事を参照可)という記事で、「これらの動きの根底には、先々への懸念が複数横たわり、投資家が迷いを抱えていることがある。ニッセイアセットマネジメントの山本真以人チーフ・アナリストは粗利率の低下に着目し「今後の回復について明確なコメントがなかった点がネガティブだった」と話す。」と、あたかもエヌビディアが明確な指針を示さなかったかのような誤りを伝えているものもあった。後述するが、この点については決算発表後、日本時間では午前7時から始まった決算カンファレンスコールの中で、CFOのColette Kress氏が「本会計年度の後半にかけて再び70%台半ばに回復すると見込んでいます」と明確に伝えている。

恐らくこれらの記事を書いた記者は、自分自身で市場コンセンサスの確認も怠っていれば、日本のアナリストの2人も現地のリアルな情報、取分け決算カンファレンスも聴かずにコメントしたのだろう。きっと米国株については不慣れな人たちのようだ。そして、更に面白いことに、当該ロイター通信の記事に掲載された写真の下にある注釈には、「2月26日、米半導体大手エヌビディアは、第1・四半期(2─4月)の売上高が430億ドル(プラスマイナス2%)になるという見通しを示し、LSEGのまとめたアナリスト予想の417億8000万ドルを上回った」とご丁寧に表示がある。その直後に上記のコメントが掲載されているというお粗末さだ。

そして今回の決算発表から、その後の株価変動の状況、市場全体への影響などを見てみると、結論として見えてきたのは、実際の「右肩上がりのビジネス・トレンド」に、市場の認識自体がまだ追い付けていないということだ。その理由は、エヌビディアのジャンセンCEOがプレスリリースでも、カンファレンスコールの最後でもコメントした通り「AI is advancing at light speed. We are at the beginning of reasoning AI and inference time scaling. But we are just at the start of the age of AI, multimodal AIs, enterprise AI, sovereign AI and physical AI are right around the corner.(AIは光速で進化している。我々は、Reasoning AI(推理型AI)と推論時間スケーリング(Inference Time Scaling)の始まりの地点にいる。しかし、これはAIの時代のほんの始まりに過ぎない。マルチモーダルAI、エンタープライズAI、ソブリンAI、フィジカルAIがすぐそこまで来ている)」からだ。固定概念、既成概念、自分自身への経験値からの類推に凝り固まった頭では、今のこの時代の流れには追い付いて行けないということだ。ただ誤解無きように付言すれば、エヌビディアのJeseng Huang氏も、1963年2月17日生まれで既に62歳で還暦も過ぎた人だということ。私が1961年9月1日なので、日本的に言えば私よりも1学年年下であるに過ぎない。つまり、年齢を理由に「追いつけない」とか、「テクノロジーは分からない」とするのは、単なる言い訳だということ。これは私自身への戒めだと常に思っている。

DeepSeekショックは、『InferenceがReasoningへ進化した瞬間』だった

今回の決算発表でとても印象的だったのは、カンファレンスコールの中でジャンセンCEOが「推論(Inference)」に異常なほど焦点を当てていたことだ。これこそが、今回のカンファレンスコールの中の「肝の中の肝」だと言える。それは、AIが光速で進化しているからであり、Inference(従来型の推論)という概念も、今ではReasoning(推理・論理的思考を伴う推論)という段階へシフトがおきているということだ。そしてそれこそが、実は、件の「DeepSeekショック」の本質だということにも繋がる。DeepSeek-R1の登場が契機となり、「推論(Inference)」の概念が進化し始めた、という流れがあり、それをNVIDIAとしてどう受け止めているのかを明確に打ち出したかったが故に、カンファレンスコールの中でジャンセンCEOは「推論(Inference)」に異常なほど焦点を当てていたということだ。

市場では、「DeepSeekがNVIDIAのGPUに取って代わる技術なのか?」という見方が広がっている(今でもそう考えている人も多いだろう)が、実際にはDeepSeekの技術は、NVIDIAのGPU需要を増大させる要因 となる可能性が高い。当初、DeepSeek-R1の最大の強みは、「AIモデルのトレーニングコストを下げる」ことだと伝わった。だが、その本質を整理すると下記のようにまとめることが出来る。

- 従来のLLM(GPT-4, Geminiなど)は、トレーニングコストが極めて高い。

- 計算資源を大量に消費し、何十億ドル規模のインフラが必要。

- DeepSeekは、トレーニング後のモデル最適化(ポストトレーニング)を効率化する。

- 強化学習(Reinforcement Learning)、蒸留(Distillation)を活用し、より安価にモデルをカスタマイズできる。

- 企業や開発者は、汎用モデル(Llama, Grok, Geminiなど)を自社用途に最適化できる。

- これにより、新たなLLMをゼロから作る必要がなくなる。

つまり、「安価にAIモデルを作れる」というのは、従来のフルスクラッチからのLLM開発ではなく、「既存モデルを安価にカスタマイズできる」という意味。寧ろこれにより、LLM開発の民主化が進み、AI市場のさらなる拡大が期待されるというのが、エヌビディア、或いはジャンセンCEOのスタンスであり、今回のカンファレンスコールの中で解説された話だ。

DeepSeekに関して今回ジャンセンCEOがコメントした下りはこうだ。「Models like OpenAI, Grok-3, DeepSeek-R1 are reasoning models that apply inference time scaling. Reasoning models can consume 100x more compute. Future reasoning models can consume much more compute. DeepSeek-R1 has ignited global enthusiasm—it’s an excellent innovation. But even more importantly, it has open sourced a world-class reasoning AI model. Nearly every AI developer is applying R1 or chain of thought and reinforcement learning techniques like R1 to scale their model’s performance.(OpenAIのGrok-3、DeepSeek-R1といったモデルは、推論時間のスケーリング(Inference Time Scaling)を適用する「Reasoning AI(推論AI)」です。推論AIは、従来のAIモデルよりも100倍以上の計算能力を消費する可能性があります。将来的には、さらに多くの計算リソースを必要とするでしょう。DeepSeek-R1は、世界的な関心を集める優れたイノベーションです。しかし、それ以上に重要なのは、DeepSeek-R1がオープンソース化され、世界最高クラスの推論AIモデルとして公開されたことです。これにより、ほぼすべてのAI開発者が、DeepSeek-R1や「Chain of Thought(思考の連鎖)」、強化学習の技術を活用して、モデルの性能をスケールさせるようになりました。)」と言っている。私の知る限り、今この原稿を書いている時点で、この点を正確にブレークダウンしているアナリストはとても少ない。だが「God of AI」と異名をとるジャンセンCEOのこのコメントは心して聞く価値があり、これからの流れを読み解く上での鍵とも言えるだろう。

ジャンセンCEOは間違いなく、「DeepSeek-R1は素晴らしい技術であり、AI業界全体を発展させる」と言っている。特に強調したいのは「推論AIが「100倍以上」の計算能力を消費する」という点。つまり、DeepSeek-R1が普及すればするほど、AI推論に使うGPUの需要が爆発的に増えるということだ。当然、これはNVIDIAのビジネスモデルにとってむしろ有利。更に言えば、DeepSeek-R1はオープンソース化 されているため、世界中のAI開発者がこの技術を活用出来る上に、NVIDIAは自社のソフトウェア(CUDA, TensorRT)と組み合わせて、DeepSeekの技術をGPU上で最適に動作させることで、競争優位を維持できる。つまり、「DeepSeekの技術はNVIDIA GPUをさらに必要とするようになる」という流れを作るものだと考えているということだ。

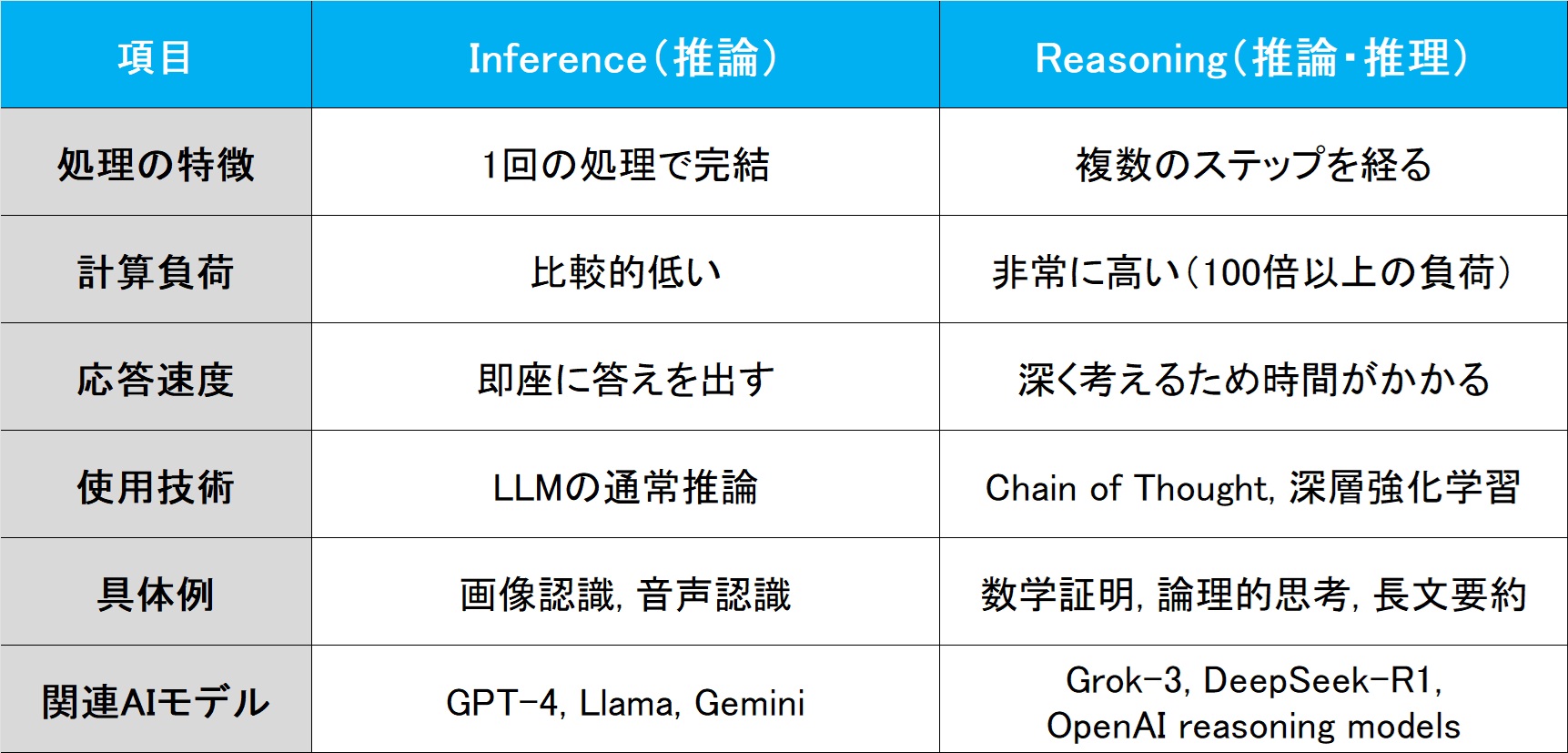

Inference(推論)と Reasoning(推論・推理)の違い

今回のンファレンスコールでジャンセンCEOが言及したのが、Inference(推論)と Reasoning(推論・推理)という単語の使い分けだ。AIにおいて Inference(推論) と Reasoning(推論・推理) は確かに似てはいるが、厳密には異なる概念であり、実はDeepSeekショックが齎した最大のものこそが、この「Reasoning AI」という考え方だと言える。

従来のInference(推論)とは、「シンプルにAIが学習済みの知識を適用するだけ」 だった。しかし、DeepSeek-R1の登場により、AIが考える(Reasoningする)プロセスが推論に組み込まれるようになった。これDeepSeekショックもたらした一番の大きな変化だ。

1. Inference(推論)とは?

→ 事前に学習済みのAIモデルが、新しいデータに対して予測・応答を行うプロセス。

特徴

- AIモデルが事前学習(Pre-training)された知識を活用

- 基本的には「1回の処理で結果を出す」

- 計算負荷は比較的低い

- GPUに最適化されている(TensorRT, Triton Inference Serverなど)

具体例

- 画像認識(Image Classification)

例:「この画像は犬か猫か?」 → 即座に予測を出す。 - 音声認識(Speech Recognition)

例:「この音声をテキストに変換せよ」 → 一度の処理で完結。 - テキスト生成(LLM)

例:「この質問に対する答えを出せ」 → 1回のトークン生成で終了。

つまり「Inferenceは、「知識の呼び出し」に近い。事前に学習した知識を活用し、即座に回答を出す。」ということ。

2. Reasoning(推論・推理)とは?

→ 単純な推論ではなく、複数のステップを経て論理的に考え、最適な答えを導き出すプロセス。

特徴

- 「1回の処理で終わらない」

- Chain of Thought(思考の連鎖)を用いる

- 複雑な推理や論理的な思考が必要

- 計算負荷が非常に高い

- DeepSeek-R1、Grok-3、OpenAI GPT-4などが適用

具体例

- 数式の証明(Mathematical Reasoning)

例:「この数学の問題を解け」

Inference: ルールに基づいて即答(計算が簡単な場合)。

Reasoning: 証明が必要で、複数のステップを経て答えを導く。 - 会話AIの高度な応答

例:「この文章の意味を深く理解し、背景知識をもとに適切な答えを出せ」

Inference: 短い応答(定型的な答え)。

Reasoning: 何ステップも考えた上で、長文で詳細な説明を生成。 - 長文の文脈理解と要約(Long-context Understanding)

例:「この長いドキュメントの要点を要約せよ」

Inference: 各部分を個別に要約する。

Reasoning: 全体の流れを考慮し、論理的に最適な要約を作成。

つまり「Reasoningは、「論理的な思考」に近い。情報を整理し、複数のステップを経て結論を導く」ということだ。分かり易く一覧表に整理すると、下記のようになる。

今回のカンファレンスでジャンセンCEOが「推論」にフォーカスしていたのは、DeepSeek-R1が「Reasoning AI」の概念を加速させたからだ。従来のInference(単純な推論)から、Reasoning(論理的推論を含む推論)への進化が始まったのは事実であり、Reasoning AIは従来より100倍以上の計算負荷がかかるため、NVIDIAのGPU需要は更に増加すると考えられている。だからこそ、ジャンセンCEOはこの変化をポジティブに捉え、「AI推論の進化に最適なハードウェア」としてBlackwellをアピールしていた。DeepSeekがNVIDIA GPUの脅威になるというのは、全くの市場の誤解であり、完全な間違いだと考えているようだ。寧ろNVIDIAのGPUが不可欠な存在となると言っている。今回のカンファレンスは、まさにこの「推論の進化」を市場に認識させるターニングポイントだったと言える。

今回のカンファレンスで「GPU vs ASIC」論争が終結

今回のカンファレンスコールでジャンセンCEOは明確に「Inference time scaling and reasoning where a single query can demand 100x more compute.」(Reasoning AIはInference AIよりも100倍以上の計算能力を消費する)と言っている。つまりGPUへの負荷が大きく増えるため、NVIDIA GPUの市場がさらに拡大するということ。なぜなら、従来の「Inference AI(推論AI)」よりも、さらに強力な計算リソースが必要となり、Blackwellアーキテクチャこそが、「Reasoning(推理・推論)AI」向けに設計されているというのだ。ジャンセンCEOはカンファレンスコールでASICとGPUの違いについて、明確な説明をしている。カスタムASICというのが、所謂AWSやMETA、或いはGoogleやMicrosoftが独自に開発している自社用途の特別なAI半導体の事だ。

曰く「We built very different things than ASICs, in some ways, completely different. Some of the models are auto-regressive. Some of the models are diffusion-based. Sometimes you want your data center to have disaggregated inference. Sometimes it is compacted. And so it’s hard to figure out what is the best configuration of a data center, which is the reason why NVIDIA’s architecture is so popular. We run every model.(私たちはASICとは非常に異なるものを構築しています。ある意味では、完全に異なります。モデルの中には自己回帰型のものもあれば、拡散ベースのものもあります。データセンターに分散推論が必要な場合もあれば、コンパクトな形態が望ましい場合もあります。そのため、データセンターの最適な構成を見極めることは難しく、これがNVIDIAのアーキテクチャが非常に人気である理由です。私たちはあらゆるモデルを実行します)」ということだ。つまり、ASICは特定用途にしか最適化できないが、GPUはあらゆるAIワークロードに対応可能であり、AI推論の種類(Auto-regressive, Diffusion-basedなど)に応じて柔軟に対応できるGPUの価値の方が高いということ。ASICは「特定用途においては有効」だが、「推論の進化」が起こっている今、GPUのような汎用コンピューティングが不可欠であるということ。ASICは特定のAIモデルに最適化されるが、AIの進化が速すぎてすぐ陳腐化してしまい、汎用性がないASICは「推論の進化」に適応できないということだ。

ならば、ASICは全く不要になるのかと言えば、そうではない。たとえばこんな感じだろう。

- ASICの主な用途

- シンプルなAI推論(単純なInference) → 画像認識、音声認識など

- エッジコンピューティング(低消費電力が求められる環境) → IoTデバイス、スマホ向けAI

- 特定用途のハードウェアアクセラレーション → 例えば、GoogleのTPUはGoogleのサービス専用

とはいえ、今回のカンファレンスでのジャンセンCEOの説明を踏まえると、「推論の進化」に伴い、ASICでは処理しきれないワークロードが増えるため、GPUの重要性がさらに高まること、そしてReasoning AIにはASICでは対応できず、汎用性のあるGPUが不可欠になるということが明らかになった。だからこそ、今回のカンファレンスで「GPU vs ASIC」論争は終結したと言える。実はこれがジャンセンCEOが「AIが光速で進化している」という発言の真意かも知れない。つまり「AI is advancing at light speed. We are at the beginning of reasoning AI and inference time scaling.(AIは光速で進化しています。私たちは推論型AIと推論タイム・スケーリングの始まりの段階にいます)」という部分だ。

ASICは特定の用途には優れているが、AIが急速に進化する中で、新しいモデルに適応するのが困難。 ジャンセンCEOが「光速で進化している」と強調したのは、今のAIワークロードが数カ月単位で進化し、ハードウェアが追いつかなくなるほどのスピードになっている からだ。

- 具体的な事例

- 2023年 → GPT-4の登場(LLMが本格普及)

- 2024年 → DeepSeek-R1, Grok-3の登場(Reasoning AIの概念が登場)

- 2025年 → 推論負荷が100倍になり、Inference用のASICでは処理しきれなくなる

- 2026年 → AIがマルチモーダル化し、さらなる進化(LLM + 画像 + 動画 + 音声)

お分かりの通り、ASICで特定のワークロードに最適化しても、半年後には新しい技術が登場し、ASICは陳腐化する。これが「AIが光速で進化している」というフレーズの真意だ。

エヌビディアの利益率の現状と見通しについて

NVIDIAの2025年2月26日の決算発表後、時間外取引で株価は一時的に上昇したものの、その後大幅に下落した背景には、以下のような要因が米国メディアでも指摘されている。

- 投資家期待とのギャップ

- NVIDIAは好調な業績を発表したが、市場の一部ではさらに高い成長を期待していた。特に、次世代AIチップ「Blackwell」の投入による利益率の一時的な低下が投資家心理に影響を与えた。

- 競合他社の台頭

- 中国の新興企業DeepSeekが高性能なAIモデルを発表し、NVIDIAの市場シェアに影響を及ぼす可能性が懸念された。これにより、AI市場における競争激化が予想され、NVIDIAの将来の成長に対する不安が広がった。

- 株価の過熱感と利益確定売り

- NVIDIAの株価はこれまで急激に上昇しており、投資家の間で過熱感が生じていた。決算発表を契機に、一部の投資家が利益確定のために売りに転じたことが、株価下落の一因。

「3. 株価の過熱感と利益確定売り」については、短期的な需給の問題であり、気にするものではない。また「2. 競合他社の台頭」などについても、ここまでの説明で要らぬ危惧に過ぎないことが確認出来た。ならば「1. 投資家期待とのギャップ」についてだが、合理性を欠く過剰な期待で形成された(Whisper numberのような)数値があったとしても、それは何れそんな過剰な数値をコメントしていたアナリストなりが寧ろ自然淘汰されることになるだろう。市場とはそんなもんであり、厳しいものだ。また今回、次世代AIチップ「Blackwell」の投入により利益率が一時的に低下したことが投資家心理に影響を与えたと仮定するならば、そうした投資家もきっと淘汰されるだろう。何故なら、今回の数値はきわめて合理的に納得性のあるものだからだ。ましてや、会社側がコメントしていないなんて「間抜け」な話では勿論ない。

今回2025年度第4四半期の決算で、Blackwellの売上は110億ドルと、NVIDIAの想定を上回るペースで立ち上がっていることが確認され、これはNVIDIAにとって過去最速の製品立ち上げ(fastest product ramp in company history)となっている。だが、重要なのはこの市場の驚異的な需要(Demand)に適うように、NVIDIAは「利益率よりもまずは供給を最優先する」方針を明確にして生産を迅速に立ち上げることに注力したこともあり、サプライチェーンの負担が、短期的な利益率の低下(70%台前半)を引き起こしたことは事実だ。

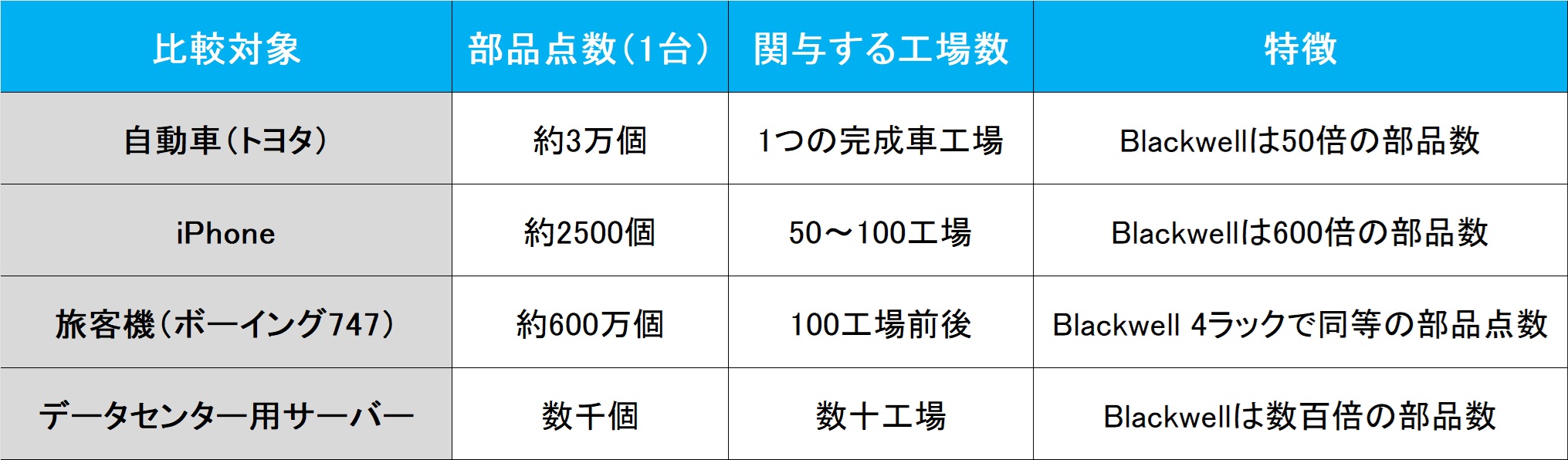

ならばどんだけ生産立ち上げに負荷がかかるような製品なのかと言えば、Blackwellの製造は極めて複雑で、世界中の350カ所の工場で150万個もの部品を生産・組み立てる必要があるという。ジャンセンCEOの説明を引用すれば「We have some 350 plants manufacturing the 1.5 million components that go into each one of the Blackwell racks, Grace Blackwell racks. Yes, it’s extremely complicated. And we successfully and incredibly ramped up Grace Blackwell, delivering some $11 billion of revenues last quarter. We’re going to have to continue to scale as demand is quite high, and customers are anxious and impatient to get their Blackwell systems.(私たちは、Blackwellラック(Grace Blackwellラック)の各システムに組み込まれる150万個の部品を製造するために、350カ所の工場を稼働させています。はい、これは極めて複雑なプロセスです。しかし、私たちはGrace Blackwellの立ち上げを成功させ、驚異的なスピードで展開しました。前四半期だけで110億ドルの売上を達成しました。今後も、需要が非常に高いため、生産を拡大し続ける必要があります。そして、顧客はBlackwellシステムをできるだけ早く手に入れたいと切望しています)」というコメントになる。

一方、CFOであるコレット・クレス氏がカンファレンスコールで言及した、Blackwellの導入による利益率低下と今後の回復見通しに関する発言を抜粋するとこうなる。曰く「GAAP gross margin was 73% and non-GAAP gross margin was 73.5% and down sequentially as expected with our first deliveries of the Blackwell architecture. As discussed last quarter, Blackwell is a customizable AI infrastructure with several different types of NVIDIA-built chips, multiple networking options, and air and liquid-cooled data centers. We exceeded our expectations in Q4 in ramping Blackwell, increasing system availability, and providing several configurations to our customers. As Blackwell ramps, we expect gross margins to be in the low 70s.

Initially, we are focused on expediting the manufacturing of Blackwell systems to meet strong customer demand as they race to build out Blackwell infrastructure. When fully ramped, we have many opportunities to improve costs, and gross margin will improve and return to the mid-70s late this fiscal year.(GAAPベースの粗利益率は73%、Non-GAAPベースの粗利益率は73.5%で、予想通りBlackwellアーキテクチャの初回出荷に伴い前四半期比で低下しました。前四半期に説明した通り、Blackwellはカスタマイズ可能なAIインフラストラクチャであり、NVIDIAが開発した複数のチップ、さまざまなネットワークオプション、および空冷・液冷データセンター向けの構成を備えています。Blackwellの立ち上げは我々の期待を超えており、システムの提供能力を増強し、さまざまな構成を顧客に提供しました。Blackwellの立ち上げ期においては、粗利益率は70%台前半になると予想しています。現在の優先事項は、顧客の強い需要に応えるために、Blackwellシステムの製造を加速することです。Blackwellの生産が完全に軌道に乗れば、コスト削減の余地が生まれ、利益率は本会計年度の後半にかけて再び70%台半ばに回復すると見込んでいます)」ということだ。

考えてみても欲しいが、そもそもNVIDIAが開発した複数のチップ、さまざまなネットワークオプション(「InfiniBand(Quantum2)」と「Spectrum-X(強化Ethernet)」)、及び空冷か液冷かといった、選択肢がある上に、150万個の部品があり、それが350の工場で作られている。その多くは超精密部品であり、決してひとつひとつは大きくはない(サーバーラックは、それだけで800キロにも及ぶが・・・)。それらを各データセンターの前に輸送して、一旦データセンターの外ばらして、そして再度内部で組み立てていく。どれだけそれが手間暇コストが掛かるか想像しただけでも目が回りそうな話だ。だからこそ、急速立ち上げの最中の今は多少利益率が低下しても、立ち上げを優先している。Blackwellのその複雑さをイメージし易いように、工業製品での比較例を一覧表にまとめてみたので参考にして欲しい。

しかし、それでもコレット・クレスCFOは「 Blackwellが安定稼働すれば、コスト削減が進み、利益率は再び75%付近に回復する見込み」だと明言している。

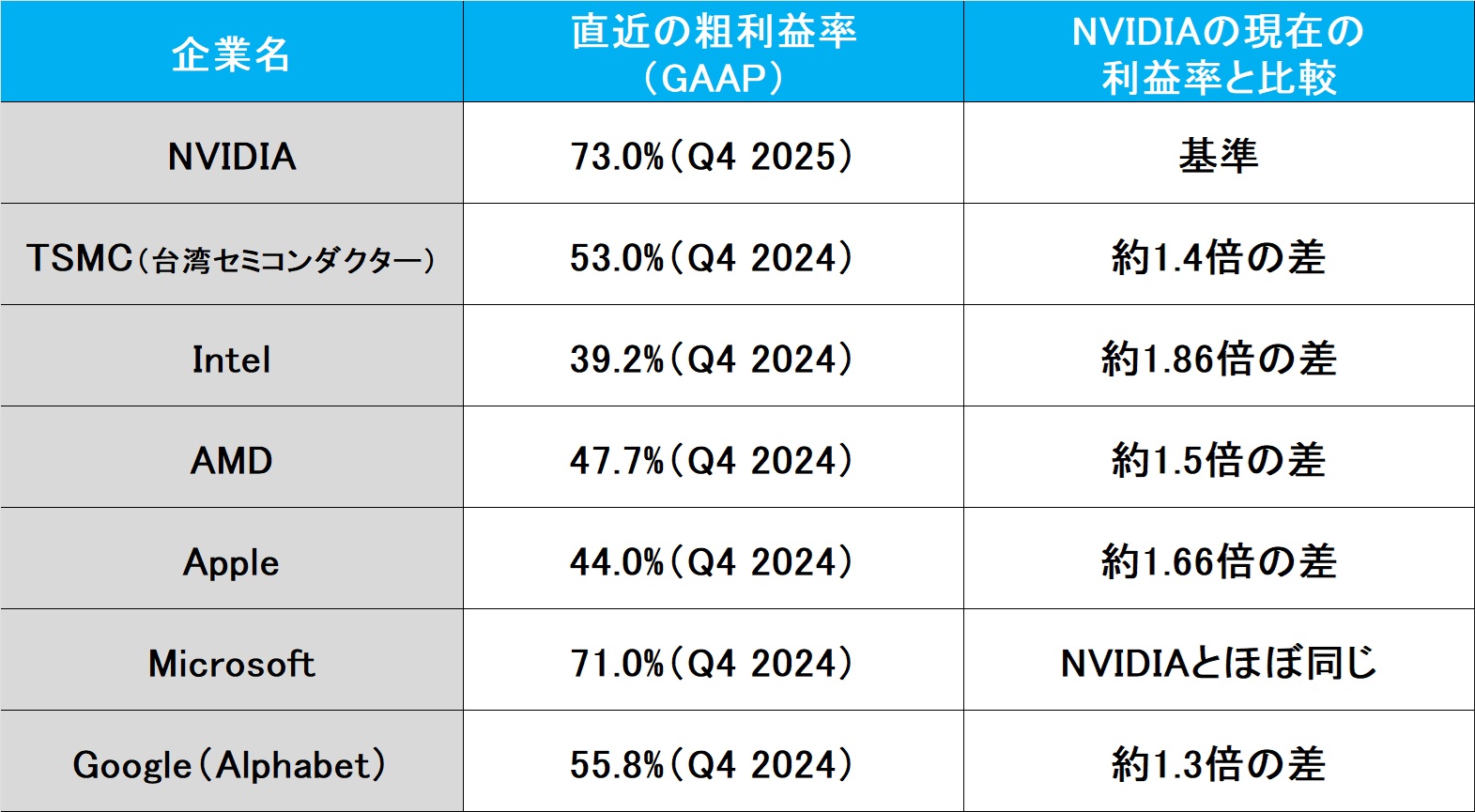

ただ、それ以前にお伝えしておきたいのだが、仮にBlackwellの立ち上げによって利益率が70%台前半に低下したと言っても、それでもなお、他の半導体企業、ハイテク産業などと比較すると、もの凄く高い利益率だということはご承知おき頂きたい。要は如何に「アホらしい、尤もらしく聞こえる」だけの議論がされているのかということでもある。下の表は、代表的なハイテク各社の粗利率の一覧だ。

恐らく、時間経過と共に、今回の決算内容の物凄さを市場も気が付くことになるだろうと思う。「AIブームだ」、「AIバブルだ」とアテンション・エコノミーに乗って騒ぐ前に、冷静かつ論理的に内容を確認して欲しいものだと思ってしまう。とは言え、だからこそ、きちんと分析することによって大きな投資チャンスを得ることが出来るというものだ。

DeepSeekが独自にAIチップを開発する可能性

先に結論から言ってしまえば、DeepSeekが独自にAIチップ(GPUやASIC)を開発する可能性を議論することは理論上可能ではあるが、 最先端プロセス(GAA, BPD, HBM, CoWoSなど)なしではNVIDIAのGPUやその開発競争力に追いつくのは極めて困難。 現時点で中国がこれらの半導体製造技術に追いつくのは不可能に近く、少なくとも5~10年はNVIDIAの優位が揺るがない。

DeepSeekショックに囚われている人は相変わらず多く、また恐らくGPUに対抗するASICという議論を続ける人も、まだまだいるだろう。それほど簡単に市場全体の半導体リテラシーは高くはならないから仕方ない。そこで市場で想定されるDeepSeekがASICを開発する動機とリスクに関するディスカッション・ポイントを列挙すると:

- DeepSeekの技術は「推論(Inference)」向けに最適化されており、ASIC化のメリットは大きい

- カスタムASICは特定用途に最適化でき、GPUよりも消費電力とコストを削減できる

- 中国国内でのAIインフラを制限されているため、独自の半導体開発に動く可能性はある

というものがある。しかし、ここで問題になるのは、DeepSeek、言い換えると中国陣営が「高性能なASICを本当に作れるのか?」という点だ。この問題点を整理するには、前々回取り上げたアプライドマテリアルズ(AMAT)の決算が参考になるだろう。つまり、もし現在NVIDIAのBlackwell世代(GB200など)に匹敵するASICをDeepSeek、言い換えると中国陣営が作るためには、以下の最先端技術が必須となるということだ。だがそのハードルは極めて高いとしか言いようがない。

(1) GAA(Gate-All-Around)

- 3nm以下の微細化で必須の技術

- TSMC, Samsung, Intelのみが実用化可能

- 中国のSMIC(中芯国際)はGAAに対応できておらず、TSMCの3世代以上遅れ

- GAAなしでは、トランジスタの性能と消費電力でNVIDIAに対抗するのは不可能

(2) BPD(Backside Power Delivery / バックサイドパワーデリバリー)

- 電源配線をチップ裏面に配置し、電力効率と性能を向上

- TSMC, Intelが2025年以降に導入予定(NVIDIAの次世代チップも採用濃厚)

- 中国にはこの技術がなく、ASICで性能競争をするのは困難

(3) HBM(High Bandwidth Memory)

- AI向けの超高速メモリ、NVIDIAのH100, GB200に搭載

- サムスン, SK Hynix, Micronが独占

- 中国企業(CXMTなど)は技術的に大幅に遅れ

- ASICがHBMを使えなければ、AI推論の高速化は不可能

(4) CoWoS / 3D IC(先端パッケージ技術)

- TSMC, Intel, Samsungのみが提供

- NVIDIAのHopper/Blackwell GPUはCoWoS技術を活用

- 中国には代替技術がなく、ASICでも高性能化は困難

(5) 先端リソグラフィ(EUV, High-NA EUV)

- ASMLのEUV露光装置なしでは、5nm以下のASICは作れない

- 米国の輸出規制により、中国のSMICはEUV装置を入手できない

- 現時点で中国は7nm(疑似EUV)までしか製造できず、競争にならない

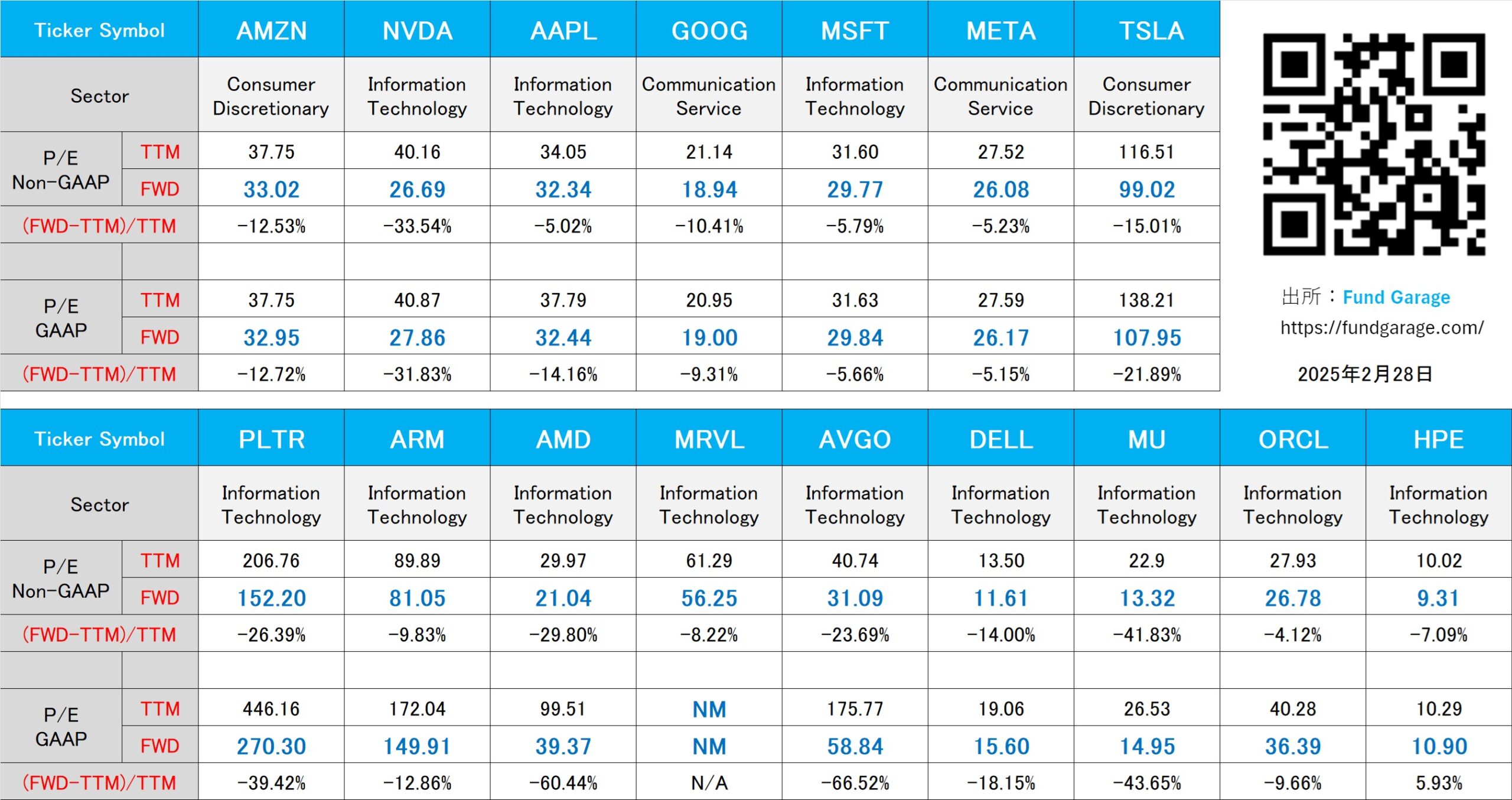

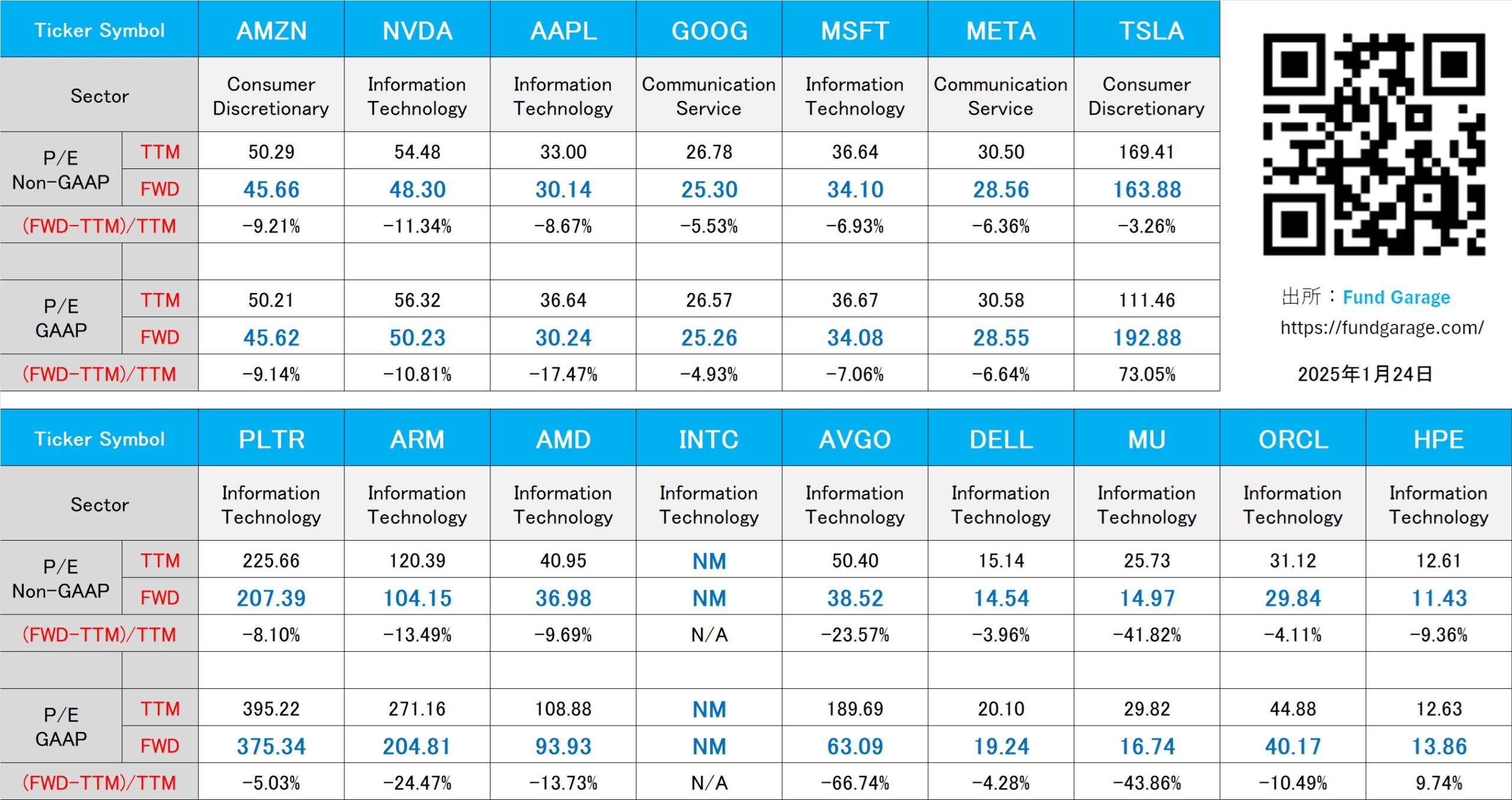

恐らくここまでの整理でエヌビディアの決算発表後の急激に立ち込めたように思われている「AI革命に暗雲?」というイメージは、完全に払拭出来るだろうと考える。それでも尚、まだ「AIバブル」だという人がいるならば、下に掲示したPERの一覧表をご覧になることをお勧めする。今回の決算発表と、それに合わせた株価の下落を受け、エヌビディア(NVDA)の予想PER(Non-GAAPベース)は26.69倍にまで低下した。ご参考までに、その表の下に、更に1月24日現在のPER表も再掲示するが、そこにある数値は48.30倍。勿論株価が下落したからだけではなく、市場予想の一株当たり利益の数値が上方修正されたが故の予想PERの低下だ。40年近く市場業務に勤しんできた中で、その流れの中心に居るご本尊銘柄のPERが僅か26.69倍に過ぎない状態を「バブル」と形容した例は記憶にない。

まとめ

一次情報を確認することの重要さを再確認

お伝えしたように、例のフジテレビ問題とは違う意味で、最近のテレビや新聞など、オールドメディアの報道内容は信憑性を欠くようになった。カンファレンスコールを聞きさえすれば、それが誤りであると分かる内容でさえ、そのままコメントする人の誤認識のままに堂々と報道されている。恐らくコンプライアンス・チェックも含めて、何段階かのコンテンツ・チェック機能もある筈なので、その全てをスルーして報じられてしまった内容があれだ。

前回の都知事選挙の時も同様だったが、或いは近時の「財務省解体デモ」に関する報道でも同様だが、「報道の自由」ということばを、かなり拡大解釈している様に思えてしまうのは私だけだろうか。ただそんな視点でメディア批判をしていたところで、何も投資成果はあがらない。今回もハッキリと明らかになったのは、きっちりと一次情報に接することが重要だということだ。

またそうしないと、逆にテクノロジー関連の投資は全く上手くいかないということかも知れない。要はメディアの人達が咀嚼して理解出来る状況になる頃には、とっくの昔に市場はそれを先に織り込んでいるということだ。やはりきちんとした情報ソースと、一次情報に接することが望まれる。今回のエヌビディアの決算に関しては、まさにそれを痛感した体験となった。

下記の表はいつもの米国株のPER(2月28日付)。