「切り抜き」報道と誤誘導に要注意!

FOXニュース・インタビュー時の大統領の真意

先週はご記憶の通り、週初月曜日の取引で米国市場は急落した。最も下落率の低いNYダウでも△2.08%、NASDAQ総合に至っては△4.00%の下落となる大きなものだった。ただ、この背景をつぶさに調べてみると、どうやら米国メディアの政治的なイデオロギーに影響を受けたことを否定し切れない。プレミアムレポートの中だけ、こっそりと言い換えれば、明らかに「偏向報道」の影響と言える。

NY市場の急落を受けて火曜日の日本株市場も急落したが、それについて日経新聞の記事では「10日の米株式市場で株売りの動きが加速し、ダウ工業株30種平均の前週末比下げ幅は一時1100ドルを超えた。米メディアのインタビューでトランプ米大統領が関税引き上げや政府支出の大幅削減に伴う景気後退の可能性を否定しなかったと受け止められ、市場参加者の不安心理が高まった。マネーは米国債に向かっている」という書き出しで背景を解説している。恐らく、日本の市場関係者の殆どがこの記事の内容に導かれるように米国株市場の動向と日本株市場の流れを説明していたようだが、やはり原点であるFOXニュースのインタビューそのものを確認すると、メディアが得意とする「切り抜き」が見事に行われていたのが確認出来る。

インタビューそのものを調べてみると、トランプ大統領は 「短期的な混乱(市場の下落や景気の減速)はあるが、それは長期的な成長のために必要な過程」 というスタンスでインタビューに答えており、むしろ 「目先の市場の下落は、より強固な経済基盤を作るための犠牲」 というポジティブな意図を伝えている。具体的には、トランプ大統領は「予測はしたくない」としつつも「移行期(period of transition)」という表現を使い、短期的な混乱を認めつつも、それが 「将来的な繁栄(future prosperity)」につながる ことを強調している。にもかかわらず、多くのリベラル系メディアはトランプ大統領が明確には「景気後退の可能性を否定しなかった」こと取り上げて「景気後退する」という誘導的な書き方に傾いている。

一連の過程を時系列で整理すると、9日(日)に件のFOXニュースのインタビュー番組があった。その中で関税引き上げや政府支出削減に伴う景気後退の可能性について問われたトランプ大統領が、「予測はしたくない」と前置きをした上で、短期的な混乱はあるが、これは長期的な繁栄につながるものだということを強調した。翌10日、主要メディアがトランプ大統領の発言を引用し、関税引き上げや政府支出削減が景気後退を招く可能性があると切り抜き(一部加工にも近い)報道をした。事例を挙げてみると:

- AP通信: トランプ大統領の関税政策により、消費者心理が悪化し、景気後退の懸念が高まっている。

- フィナンシャル・タイムズ: トランプ大統領は関税政策により景気後退やインフレの可能性を否定しなかった。

- ブルームバーグ: トランプ大統領は米経済は「過渡期にある」と述べ、景気減速リスクを巡る懸念をかわした。

- CNN: トランプ大統領が景気後退の可能性を排除するのを2度にわたって拒んだことで、10日の株式市場は急落し、米国民の年金資金にも打撃を与えた。記事タイトル「米株式市場が急落、トランプ氏が招く混乱が収まらないことの表れか」。

私が目にしたものだけを拾ってもこんな感じだ。従って、当然、米国内ではもっといろいろとあっただろうと推察される。こうしてトランプ大統領が単純に、別の意図をもって景気後退の可能性を明確に否定しなかったことが、逆手に取られて市場参加者の不安を増幅させるように切り取られて報じられたというのが真実だろう。更にそうしたネガティブなニュースが一旦拡散されると、それに反応して大量の売り注文を出すアルゴリズム取引が市場の下落を加速させた。ホワイトハウスのプレスカンファレンスをこのところ文字通り聴き漁っているが、トランプ大統領の意図はMAGAの精神(Make America Great Again)で一貫しており、決して意地悪爺さんが関税障壁を作ったり、米国経済を失速させたり、いわんや、米国民を苦しめようと企んでいたり、という話では全く無いと、私自身は受け止めている。ただ、前回もお伝えしたように、米国の主要メディアはリベラル系が多く、相当に民主党寄りの解釈が行われているのは確かだ。もっとストレートな表現を使えば、単なる民主党寄りを超えて、トランプ憎しに近いかも知れない。

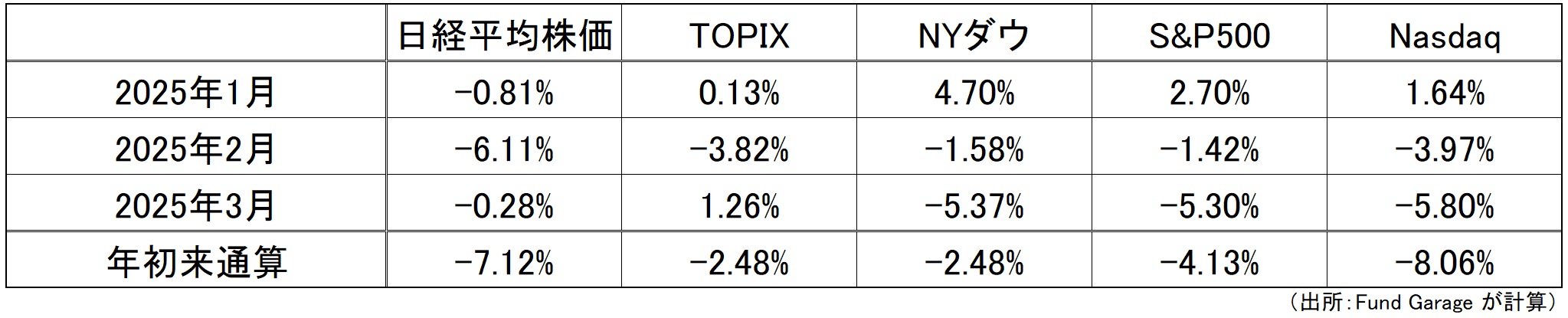

しかし、そんなことから始まった先週の日米株式市場の動向は、下記の通り、NYダウがワーストパフォーマーとなって△3.07%、一方、日経平均株価は+0.45%という展開で終わっている。火曜日の日経平均株価はNY市場の急落を受けて大きく下落したが、その後持ち直して、週を通じて+0.45%という不思議な結果となっている。普通に考えれば、ここまで日米の株式市場が正反対に動くのは理に適っていない。あたかも、日本はトランプ関税などの悪影響は無いと踏んでいるように見えるからだ。もちろんその判断が正しくあって欲しいが、無理がありそうだ。

もうひとつ興味あるデータをご紹介すると、3月第2週まで状況で、米国株市場は3指数揃って5%以上の下落と既になっている。にも拘わらず、TOPIXは+1.26%の上昇だ。前月2月も日経平均よりも遥かに踏み止まっている。相当な違和感を感じてしまうのは私だけだろうか。

CNNの記事をどう解釈するか

CNNはトランプ大統領が景気後退の可能性を否定しなかったことを強調し、「トランプ氏が招く混乱が収まらないことの表れか」(←クリックで記事に飛びます)と題した記事を公開したが、FOXニュースのインタビューも観て、その上でこの記事を読むと、私には明確な悪意が感じられる。つまり、このCNNの記事は、トランプ大統領の発言を意図的にネガティブに解釈し、読者に悪印象を与えるような構成となっており、明らかな悪意が感じられるということだ。

-

トランプ大統領の発言の意図的な歪曲:

- トランプ大統領はFOXニュースのインタビューで、「過渡期(transition period)」という表現を用い、短期的な混乱を認めつつも、長期的な経済成長への自信を示していた。

- しかし、CNNの記事では、この発言を「景気後退の可能性を排除しなかった」と解釈し、トランプ大統領が経済の不確実性を助長していると強調している。

-

ネガティブなフレームの使用:

- 記事のタイトルからして、「トランプ氏が招く混乱が収まらないことの表れか」とし、市場の急落をトランプ大統領の責任と結びつけている。

- また、「トランプ氏のもたらす混乱がいかにして迅速な繁栄につながるかを説明するのはあまり得意ではない」といった表現で、トランプ大統領の政策を否定的に描写している。

-

全体的な論調:

- 記事全体を通じて、トランプ大統領の政策や発言が経済に悪影響を及ぼしているとする論調が強調されている。

- これは、トランプ大統領の意図や政策の全体像を正確に伝えるのではなく、ネガティブな側面のみを強調する報道姿勢と受け取れる。

なぜアメリカのメディアはここまで酷くなったのか?

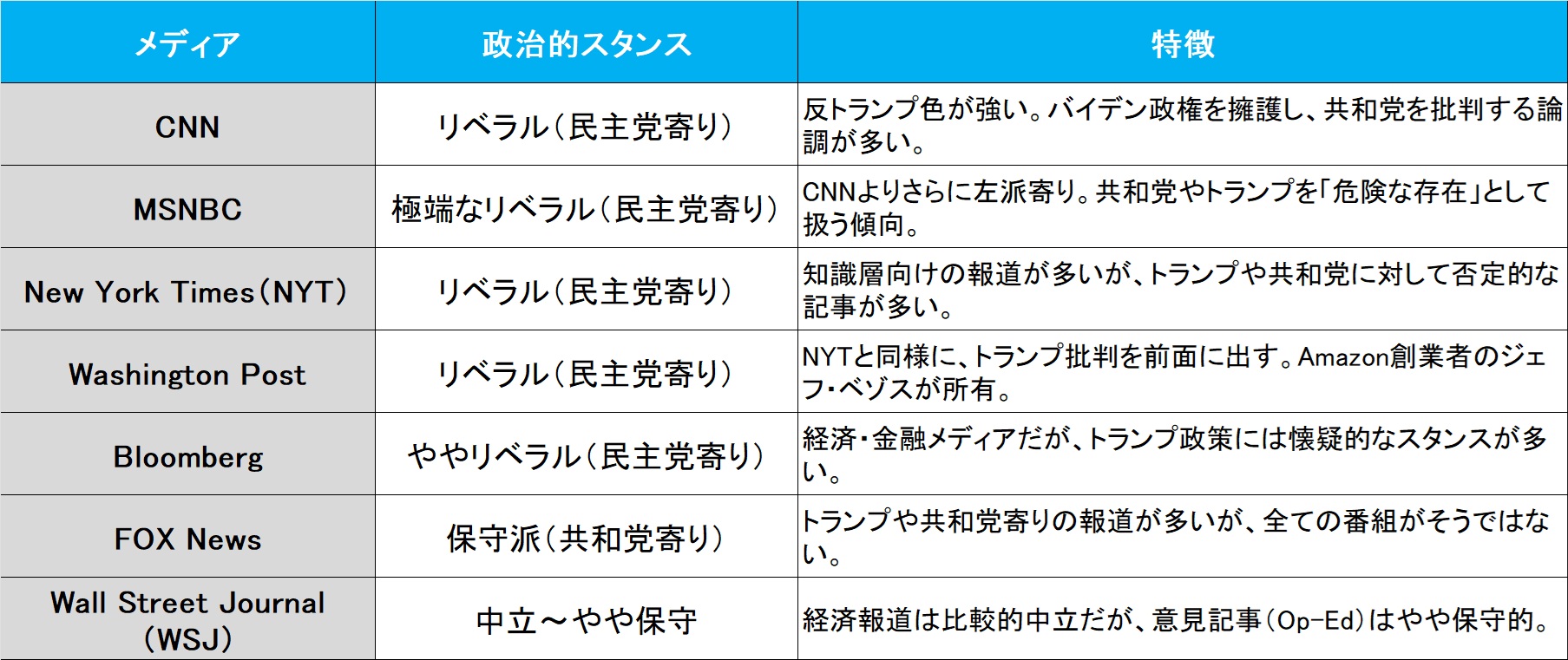

1990年代〜2000年代初頭までのアメリカのメディアは、比較的中立的な報道が主流だった。しかし、2000年代後半から「ケーブルニュース戦争」が激化 し、CNNやFOXニュースが対立する形で政治色を強めてきた。特に2016年のトランプ大統領の当選(第一次トランプ政権)以降、アメリカのメディアは完全に「親トランプ vs 反トランプ」に二極化してしまった。

トランプ大統領はメディアを「フェイクニュース」と公然と批判し、CNNやNY Timesを敵視するようになった。またCNNやNY Timesも「反トランプ」を明確に打ち出し、特にロシア疑惑(Russia Collusion)などのスキャンダルを煽る報道を続けていた。結果として、メディアとトランプ政権の関係は完全に対立構造になり、どちらも引くことができないままに現在があるとも言える。更に、SNSの台頭(Twitter, Facebook, YouTube) により、人々は自分の好みに合ったニュースだけを見るようになった(フィルターバブル効果)。一方、メディア側も視聴率やクリック数を稼ぐために、より極端な報道をするようになった。その結果、「リベラル vs 保守」のバイアスが加速し、双方が「自分たちに都合の良いニュース」だけを流すようになった。

バイデン政権は当時「メディア統制」を行ったと言われている。メディアを利用して自身の政策を擁護し、共和党やトランプの影響を抑えようとしたという。そのため、CNNやMSNBCはバイデン政権に不利なニュースを小さく扱い、トランプや共和党に関するネガティブな報道を大々的に報じる 傾向が強くなった。

アメリカの現状を調べてみると、2024年の大統領選挙を経て、トランプ政権が再び誕生し、リベラルメディアの「反トランプ報道」はより激化していると言われる。事実、ホワイトハウスのプレスカンファレンスを見れば、なるほどと分かる程に、質疑応答の様子は酷いものがある。CNNやNY Timesは、「トランプの政策がいかに危険か」を繰り返し報じており、今回の景気後退懸念の報道もその一環と考えられる。逆に、FOXニュースなどの保守派メディアは「トランプの政策が長期的にアメリカを強くする」という論調をまだ維持していると言える。つまり、現在のアメリカの主要メディアは、もはや「報道機関」ではなく、「政治的なプロパガンダ機関」に近い状態だとも言える。特に、CNNやNY Timesなどのリベラルメディアは「反トランプ」の姿勢を崩さず、あらゆるニュースをネガティブに切り取る傾向がある。今回のCNNの記事もその典型で、本来は「過渡期(transition period)」という前向きな文脈の発言を、意図的に「景気後退の可能性を否定しなかった」と報じることで市場の不安を煽ったものと思われる。アメリカのメディアは、今や「情報の提供」ではなく、「政治闘争の道具」となってしまったというのが、ここまで酷くなった根本的な理由だと思われる。

ウォール街の金融マンたちはなぜ何もしないのか?

ならば、なぜウォール街の金融マンたちはこうしたメディアの現状に抗おうとはしないのか?若しくは現状を正しく認識出来ていないのかという疑問が当然湧いてくる。結論から言えば「気づいているが、利益を優先して動かない。または、メディアの影響力が依然として強く、短期的な市場の流れには抗えない。」と考えている可能性が高い。なぜなら、日本にいる私如きがここまで状況を分析し、状況証拠の辻褄を合わせるだけで状況を把握できる以上、ウォール街のプロたちが知らない・気が付かないわけがない。しかし、彼らにとっては一番重要なことは、「情報の正しさ」よりも「利益が出るかどうか」の方が重要だということがわかる。別に正論だけを振りかざしていれば、稼がないで良いわけでは無く、逆にウォール街こそ「(稼いで)儲けてなんぼ」の総本山なのだ。

例えば、CNNが「景気後退懸念」と騒げば、機関投資家は短期的に売りを仕掛け、それに乗った個人投資家もパニック売りをする。その後、「市場が過度に反応しすぎた」となれば、安値で買い戻せばいい。結果として、メディアを利用して市場のボラティリティを作り出し、そこから利益を得ることが可能だということ。彼らは「本当はメディアの言うことが偏向報道だ」と知っていても、それに逆らうよりも、偏向報道による短期的なトレンドに乗る方が儲かるという理を心得、利を得ようとするだけの話だ。市場は常に合理的に動くわけではない。例えば、トランプ大統領の政策が長期的に経済を成長させるとしても、短期的に「景気後退」と煽られれば、市場は売られる。そのため、ウォール街の金融マンたちは「理屈よりも目先の値動き」に合わせて動いているのだろう。

たとえ偏向していても、CNNやBloombergが「景気後退」と煽れば、市場の多くの参加者はそれを無視できない。なぜなら、メディアの影響を受けるのは「機関投資家」だけではなく、「個人投資家」「年金ファンド」「ヘッジファンドのクライアント」なども含まれるからだ。市場参加者の多くがCNNの報道を信じるなら、それが市場を動かす力になる。市場はファンダメンタルズだけで動くわけではない。市場の動きは、「実際の経済状況」よりも「投資家の心理」によって大きく影響を受ける。つまり、CNNが煽り、市場参加者の大半が不安を抱けば、たとえ根拠が薄くても市場は下がる。メディアは単なるニュースを伝えるのではなく、「世論の空気」を作る。そのため、市場参加者が「まだ正確な情報を消化する前に」動いてしまう。

ウォール街の金融マンたちが「市場が短期的に非合理的に動くこと」を前提に、むしろそれを利用して儲ける戦略をとっているのは事実だ。ただし、これは短期の話であって、長期的には合理的な企業収益のトレンドに収束するという市場の本質は変わっていない。どれだけメディアが煽ろうが、企業が強固な収益基盤を持ち、成長し続ける限り、長期的には株価は上がる。ただし、短期的なボラティリティの中で一時的な「割安」や「割高」の局面が生じるのは避けられない。近時の状況は以前にもまして、その変動が激しくなっただけとも言える。短期的にはメディアの扇動やセンチメントの影響を受けるが、長期的には企業の本質的な価値に市場は収束するというのが、投資の鉄則であることに変わりはない。

買うだけが投資行動ではない

最近、投資家の方々と話をしたりすると「あれ?」と思うことがある。それは誰もが株価の話、すなわち「値段が上がった、下がった」の話はするが、殆ど誰も企業価値の話はしない、触れないということだ。例えば「エヌビディアを買ったんだけど、参戦が遅かったから、もう下がりっ放しで全然儲からない」という嘆き節ばかりだということ。エヌビディアが直近にどんなことをして、どんな方向性にあるか、なんて話は一向に出てこない。もちろんテクノロジー関連銘柄への投資は、小難しい専門知識も多少は必要なことは確かだが、最低限、ある程度の知識は必要だ。せめて、株価の上下変動とは関係なく、それとは切り離して、その会社のビジネス・トレンドがどうなっているのかぐらいは、漠然とでも「理解する術をもつ」必要がある。

株式投資をする場合、その投資対象を保有し続けようと考える期間は人それぞれだ。朝買って、午前中の内に反対売買するような人もいれば、ひと月、三カ月、半年、一年、或いはそれ以上の期間を保有しようと思って買っている人もいる。ただ実際には殆どの人が最初から具体的に「1年を目途に」など目標値を持っていることはない。「株式運用は長期投資で」と証券業協会は謳っているが、多くの人が、当たり前の話かも知れないが、儲かったら「売ろう」という目線でしか捉えていない。だからこそ、値段が下がってくると「狼狽」してオロオロしてしまう。大変な失敗をしてしまったのではないかと思い悩む。投資家は、一度そういうネガティブ心理のスパイラル状態になると、もう値段だけを追い掛けて、少し戻ったところで売ってしまう。目に入ってくるのは「株価」、そう値段だけになっているからだ。

確かに株式投資は「安く買って、高く売って、なんぼ」のものである。ただ、別に「買って売る」という2アクションで済ませるのが株式投資では無いのだ。ここに大きな誤解があるように思う。

ファンドマネージャーの世界では「ポジションを作る」という表現を使うことがある。その意味は、ひとつには、ポジションにしたい銘柄を次々と買っていくという横の拡がりもひとつだが、いろんな値段で「買い溜める」という縦の拡がりをもつことも「ポジションを作る」という重要な投資行動だということ。どんなに優秀で、天才的なファンドマネージャーであっても、有名なウォーレン・バフェットさんでも、一度に全部買い切ることはまずしない。金額の規模にもよるが、何度かに分けて購入単価をばらけて行くものだ。所謂、1単元(売買最低単位)しか買えない資金規模の場合は、確かにピンポイント勝負の場合もあるだろうが、複数の銘柄にバラけて分散投資をするよりも、少数の銘柄を何度かに分けて買う方が、優れたパフォーマンスが手に入るとも言える。

時々「買い下がろうと思ったけれど、株価が上がってしまって・・・・」と残念がる人がいるが、株価の絶対値を追うだけが「株を安く買う」ということではない。そう、お気付きだと思うが「バリュエーション」で判断するということも重要な要素だ。端的に言えば、最初はPER30倍の時を買ったのなら、値段の上下に関係なく、もしPER25倍で次を買うことが出来たら、実際には「株を安く買う」ことになるという話だ。株価が上昇しても、PERが下がることは合理的に起こり得る事象であり、株価が下落してもPERは下がらないことも良くある話だ。

ご承知の通り、株価が下がるというのには2つの理由がある。ひとつは個別の株式の理由。たとえば減益発表があったとか、市場シェアを奪われたと言った個別にネガティブな理由が明らかになった時。そしてもうひとつは、市場の下落につられて下落する時だ。

これを数式で示すと、こんな式となる。ご存知かも知れないが、これがCAPMにおけるシングルファクターモデル(Single-Factor Model)のリターン分解の式と言われるもので、この式の解釈としては、個別資産のリターン Riは 市場要因(βiRm)と、固有要因(αi+ϵi)に分解される ということ。重要なポイントは、自分が投資している銘柄が、市場要因で下落しているのか、或いは、個別の要因で下落しているのかを判断することだ。「判断する」というと、難しいと思われてしまうかも知れないが、「どっちだろう?」と考えることからでもドラマを始めることは出来る。

Ri=αi+βiRm+ϵi

各項の意味: :資産 i のリターン、 :資産 i のアルファ(Jensenのα)(市場の影響を除いた超過リターン)、 :資産 i のベータ(市場リターンへの感応度)、 :市場ポートフォリオのリターン、 :誤差項(idiosyncratic risk、固有リスク、非システマティックリスク)

もし仮に、市場要因で下落しているのならば、その要因は何かを考え、個別要因でマイナスの話が無いことも確認出来たら、かなりな確率で追加投資のチャンスだと言える。逆に市場要因は何もなく、個別要因で下落しているならば、それが損切りのタイミングなのかも知れない。メディアの扇動によって生まれたネガティブセンチメントから株価が下落しただけ(市場要因)ならば、保有している銘柄のファンダメンタルズを確認し、追加投資の絶好の機会になっているのかも知れないということも真実だ。それは所謂「ナンピン買い」とは違い、ポジションを作ることでもある。

同じ銘柄を何度も買えるほど資金は無いという個人投資家の人がいる。或いは、最初に株式投資用に確保した資金を「3分の1ずつ、定期的に時間分散で使いましょう」とアドバイスをする人もいる。それらを間違いとは言わないが、ここで言っている話は、投資銘柄が合理的には説明付かないような状態で「安く」なった時に、「買い乗せ」する資金を作る算段は、株式投資をするなら、準備しておくべきということ。株式投資は余裕資金でという意味合いが誤解されている時が多々あるが、カツカツの資金で投資をして上手くいくほど、投資の世界は優しくないと付け加えておく。

実はこれには2つの効用がある。1つ目は当然、真の意味での「ポジション作り」が出来、市場が反転した場合に、大きな投資収益を挙げられるということ。そして2つ目は「下げ相場もポジティブな好機と見れるようになる」ということだ。つまり、欲しいものが値下がりしているバーゲンセールと思えるか否か、ということだ。一度買ったら最後、値上がりすれば勝ち、値下がりすれば負け、といった丁半博打でしかないのなら、まず投資は上手くいかないだろうし、そもそも精神的に潰れてしまう。実際そういうファンドマネージャーも数多見てきたのも事実。「買った」次は「売り」しかない投資手法はかなりのベテランでも相当に難しい。因みに、私には出来ない。

ファンドマネージャーの実務的には、実は合理的にこの「ポジション作り」が行われている。何故なら、通常、ポートフォリオを運用している時、個々の銘柄の組入比率は株数ではなく、文字通り「組入比率」で管理しているからだ。つまり銘柄Aは5%、銘柄BからDまでは3%などといった按配だ。ただ当然のことながら、個々の銘柄は日々別々の値動きをするので、当初の計画通りの組入比率はあっという間に崩れてしまう。端的に言えば、大きくアウトパフォームしている銘柄はドンドン組入比率(相対的な保有比率と理解してください)が大きくなり、アンダーパフォームしている銘柄は徐々にその存在感を失っていくからだ。もし、当初予定が4%だった銘柄が3%に凹んでいたとしたら、もう一度、その銘柄を精査し、組入比率を元に戻すために追加で購入し、組入比率を引き上げる。つまり保有株数を増やすということだ。

すると何が起こるだろうか?そう、ある時、何かのきっかけで、その銘柄の組入比率が自然と増加し始めるということだ。内容を精査することでファンダメンタルズを常にチェックし、市場要因で下落しているだけならば、必ずどこかでその銘柄は反転する。その時に、その銘柄としての計画されたフル・エクスポージャーを維持していれば、その反転リバウンドは全てアウトパフォーム要因となってくる。投資対象を決めて「買った売った」をするのがファンドマネージャーの仕事のように思われているが、このポートフォリオを作り込む地味な部分の方が本当は圧倒的に多い。何かの気づきとなって貰えれば幸いだ。

※追記:「ポートフォリオのリバランスの頻度は、どの程度が良いですか?」といった、教科書的な質問を受けることがよくある。(ルールを決めた方がシミュレーションで計算するにも好都合だからか)「3カ月に一度がベストです」などとする教科書もあるが、実務的には随時と言っていい。例えば追加型投資信託などの場合、毎日追加・解約が発生してポートフォリオの資金は流出入する。従って、ほぼ毎日のように微調整があると思って貰って良いだろう。

アメリカのインフレの芽は枯れてきている

先週12日に発表になったアメリカの2月の消費者物価指数(CPI)は前年同月比の上昇率が2.8%となった。市場は1月の3.0%から2.9%に鈍化すると予想していたが市場予想を下回った。統計発表元の労働統計局は、総合CPI上昇分の約半分は住居費によるものだと説明。ただ住居費も前月からは伸びが鈍化した。航空運賃は4%低下し、昨年6月以来の大きな落ち込みとなった。新車価格とガソリン価格も下落。食料品は1月に大幅な上昇となっていたが、2月はほぼ横ばい。自動車保険と医療保険も伸びが減速した。エネルギーや食品を除いたコア指数でみると、2月は3.1%上昇した。市場は1月の3.3%から3.2%に低下を続けると予想していたので、コア指数でも市場予想を下回ったことがわかる。

翌13日に発表された2月の卸売物価指数(PPI)は前月比の上昇率(季節調整済み)が横ばいとなった。市場予測の0.3%上昇を下回った。品目別でみると、2月はサービスの価格が0.2%低下し、低下幅は24年7月以来、約7カ月ぶりの大きさとなった。中でも小売り・卸売りサービスの手数料は1%下がった。モノの価格は0.3%上昇した。中でも鶏卵価格が53.6%上昇し、全体を押し上げた。変動の大きい食品とエネルギーを除いたコアPPIは前月比0.1%低下と、昨年7月以来のマイナスとなった。

この発表された内容は、FRBのパウエル議長は先々週NYでの講演で「経済は、利下げを急ぐ必要性についていかなるシグナルも発していない」とし、「現在、われわれが目にしている経済の強さにより、慎重な決定を行うことが可能になっている」と示された見解と見事に一致している。

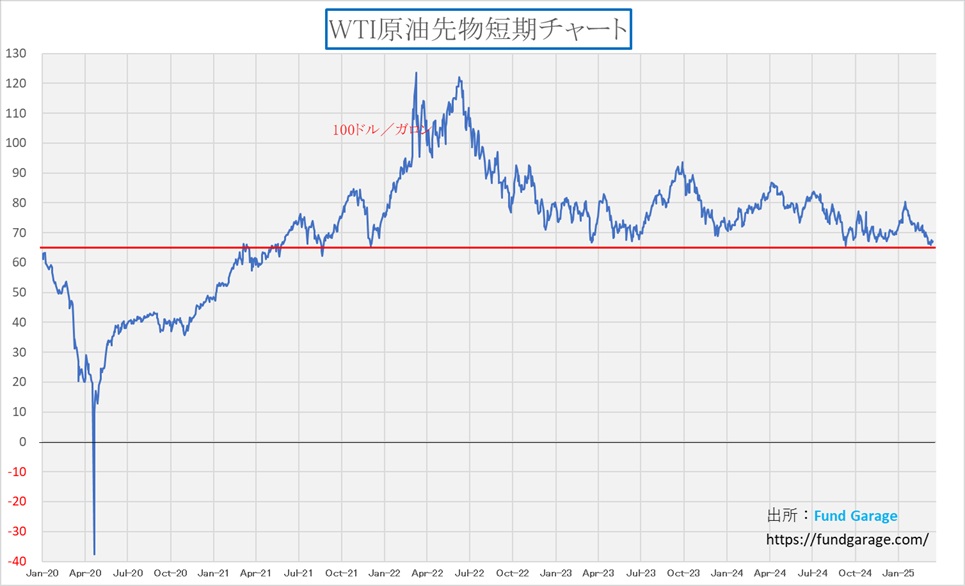

実際、まずは原油価格の推移を見て貰おう。これはWTI原油先物のチャートだが、明らかにバイデン政権(21年1月~25年1月)がホワイトハウスに居た時に比べると、下値を切り下げてきていることがわかる。

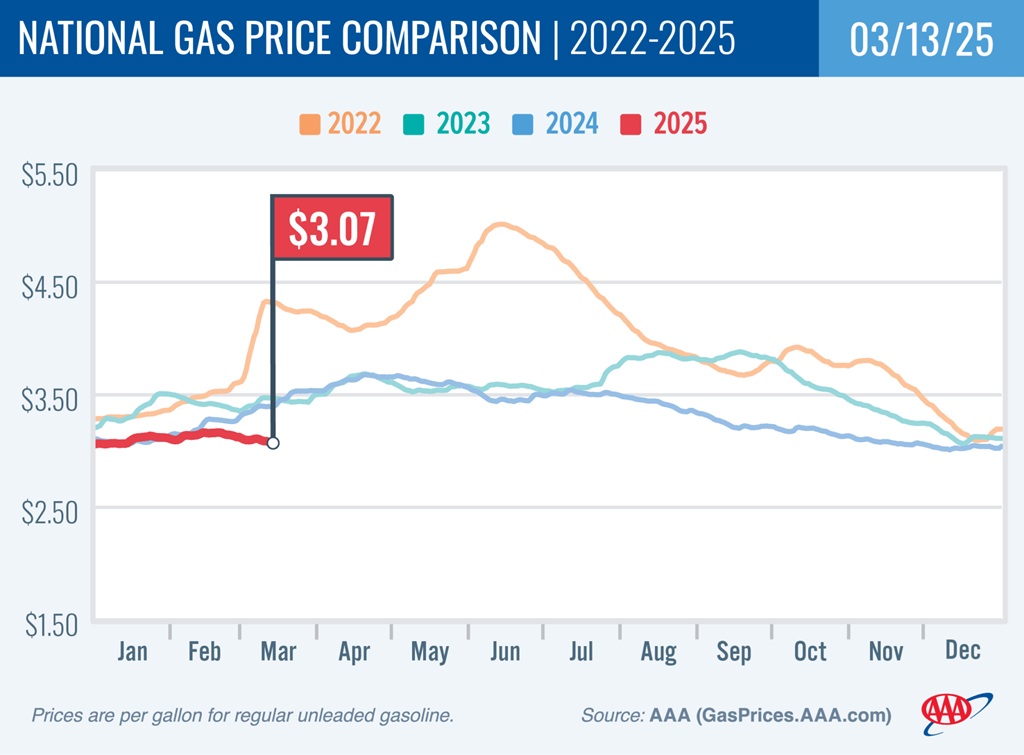

そしてもう1枚のチャートがこちら。原油価格よりも、米国の消費者にとってより身近な存在である全米のガソリン価格の推移を示したチャートだ。当然のことながら、4本の内3本はバイデン政権当時のそれだが、トランプ政権発足後、明らかにガソリン価格は低下していることがわかる。因みに、鶏卵価格の高騰は鳥インフルエンザの影響によるもので、これも昨年12月に渡米した時には既に話題になっていたもので、バイデン政権時代の置き土産と言える。

そもそも、パンデミック後の米国の急激なインフレの最大要因は、バイデン政権によるばら撒きだったが、現時点でトランプ政権がインフレの芽を作っているという合理的な論拠は無い。確かにBloombergなどのメディアは「トランプ大統領が相次ぎ打ち出す関税政策により、食品から衣料品などざまざまな財の価格が今後上昇すると予想され、消費および経済全般の耐性を試すことになるとみられる。」報じ、更に「先週の議会演説でトランプ氏は、関税によって生じるであろう物価上昇を「多少の混乱」と表現し、米国はそれを乗り越えられるはずだと述べた。しかし、トランプ政権の通商政策を巡る不確実性が、このところの株式市場の下落と景気後退(リセッション)懸念の再燃につながっている。」と総括している。その上で「そのトランプ氏は11日、関税政策が経済を低迷させるとの懸念で株式相場が急落したことを深刻視しない考えを示した。」と付け加えているが、このコメントに込められたトランプ大統領の真意こそが、前述した「過渡期(transition period)」と見ているからということを意味しているのは明らかだ。

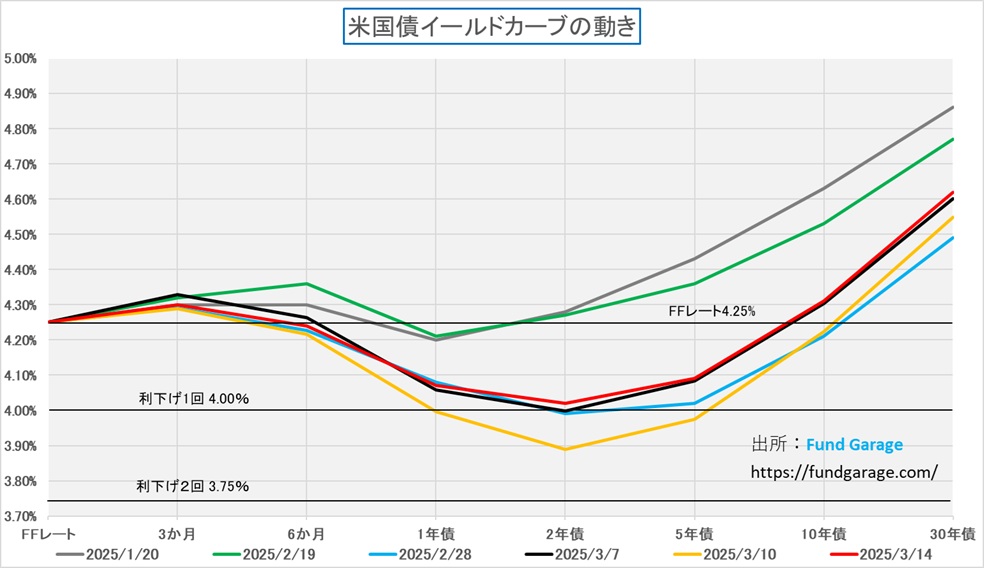

米イールドカーブは最悪見通しを払拭し始めた

トランプ大統領がホワイトハウス入りして以降、数日は順イールドを強めてスティープになっていったイールドカーブだが、先週始めの10日に株価が急落した時には2年債利回りのみならず、5年債利回りまでもが4%を下回る事態となったが、先週末14日時点のイールドカーブ(赤色)は、2年債利回りでも4.02%と悲観の極みから浮上してきたことが分かるものとなっている。

上記のチャートには、現状のFFレートの誘導水準である4.25%と、1回利下げ後の4.00%、そして2回利下げ後の3.75%のところに横線を入れておいた。今週、18日から19日までFOMCが行われ、早ければ19日に最初の利下げがあるかもしれないが、前述したFRBパウエル議長の直近の発言を見る限りは、今回のFOMCでの利下げは再度見送られる可能性の方が高いだろう。前述したように、ウォール街の金融マンたちは、短期的な世論のムーブメントには逆らわずに寧ろ順張りで小銭を稼ぐが、大きな流れまでを見失いはしないだろうからだ。

中には既に「ベアトーン(弱気トーン)」に変えたアナリストも散見されるが、私の見ている限り、少なくともテクノロジー関連の周りで、ビジネス・トレンド自体をベアトーンに変えたアナリストは居ない。一部、ショート(売り)でポジションを取れるようなヘッジファンド関連のスポークスマンが弱気を語ったりしているが、多分にポジション・トークでしかない。

金利のデリバティブ市場ではOISことオーバーナイト・インデックス・スワップなどの価格形成から、年内3回の利下げを債券市場は予想しているなどと聞こえてくるが、2回も利下げした段階で、綺麗な順イールドに変わることが見て取れる。そもそも、トランプ大統領は「金利を下げたい」とも言っており、その意味では、今般の長期金利の低下も「狙い通り」なのかも知れない。これは「利下げさせたい」と言っているのとは違うことにご注意頂きたい。実はこの件でもホワイトハウスのプレスカンファレンスでメディアが報道官に食って掛かっていた。というのは、「金利を下げたいというのと、インフレを抑えるというのは矛盾するが、どう考えているのだ」と、さも自分が正論を言っているかのようにメディアが詰問していた。ただ報道官は「大統領は国民の為に金利を下げ、住宅購入などをし易くしたいと思っています。またインフレ対策はそれとは別のものとして行っています」と断言していた。確かに、原油やガソリン価格の下落を見れば、インフレ対策は行われているということだ。

残念ながら、そんなところでも、昨今の報道内容は、かなり裏の裏まで読んで理解しないと勝機を逸することとなりそうだ。

経常収支が赤字転落が示唆すること

財務省が10日に発表した「令和7年1月中 国際収支状況(速報)の概要」によれば、1月の経常収支が2年振りに赤字となってしまった。これを報道されているように、中国の春節、すなわち旧正月の影響で、一時的に貿易収支が2兆9379億円の赤字となったからだと捉えても良いのならば、大した問題にはならないかも知れない。だが、実際には下の表で示す通り、前年同月比で輸入が+1兆5668億円(プラス17.7%)もの増加となっており、これが中国の旧正月に関わる一時的な要因だけと捉えるのは、やや無理があるだろうと考えられる。もし、基調変化があるならば、日本の国富が減少していることになり、今後、経常収支の動向については要注意だ。日本が輸出大国で、巨額の貿易黒字を積み上げているという時代は、既に5年前に瓦解しており、既に4年連続の貿易赤字となっている。ならば何故、貿易赤字についてはあまり問題視されなかったかというと、第一次所得収支が黒字になっているので、結果的に経常収支が黒字だったからだ。実際、令和6年通年で見ると、貿易赤字は約4兆円の赤字だが、この第一次所得収支が反対に約40兆円もの黒字だったことにより、差し引きで30兆円も黒字を維持することができ国富は増えていたからだ。だからこそ、この経常収支が赤字になったという問題は、無視出来ない話なのだ。日本の国富が減少しているということは、日本全体の価値が下落しているということに等しい。

因みに、この第一次所得収支とは何かを説明すると下記の通り(財務省のWebページから)で、対外金融債権・債務から生じる利子・配当金等の収支状況を示すとある。平たく言うと、海外への投資から得られる利子や配当金のことで、当然のことながら、最近急増している国際分散投資の海外投資分からの受取りや、以前から続く、年金や保険などの海外投資分などの利子や配当金だと言えます。

(第一次所得収支の主な項目)

- 直接投資収益:親会社と子会社との間の配当金・利子等の受取・支払

- 証券投資収益:株式配当金及び債券利子の受取・支払

- その他投資収益:貸付・借入、預金等に係る利子の受取・支払

したがって、この第一次所得収支が黒字ということは、それだけ大きな元本(日本の国富)が海外に投資されているということと同義だ。逆に言えば、貿易収支は、フローの部分であり、日本人の金融資産の多寡には関係がない。だとすると、常識的に考えてもお分かりだと思うが、ドル円相場が円高に動くことは、その金融資産の評価額が目減りすることを意味し、更に国富の評価額が減少していることを示す。

生きている経済活動から発生する貿易収支が、黒字ではなく、赤字を膨らますことで、それらの差し引きである経常収支が赤字基調、すなわち日本の国富が減少しているということになれば、相対的に円の価値は低下するので、結果的には円高ではなく、円安になるという流れに変わる。ただ、この時の円安の意味は、ご推察の通り、悪い円安であり、貿易収支の赤字が第一次所得収支の黒字に見合うレベルまで赤字幅を減らす、ないしは、黒字化しないと、日本円の対外通貨との相対価値は低下することになる。最近は、金利操作でドル円相場を操作すること出来る、それが正しいというような認識が強いが、それは日本のファンダメンタルズが充分に強い時の話であり、経常収支の話はファンダメンタルズの話なので、日本円が基軸通貨でない以上、本来的には貿易黒字も含めて、経常収支が黒字になるようにすることが正しい円高政策となる。

148円台に戻り始めたドル円相場

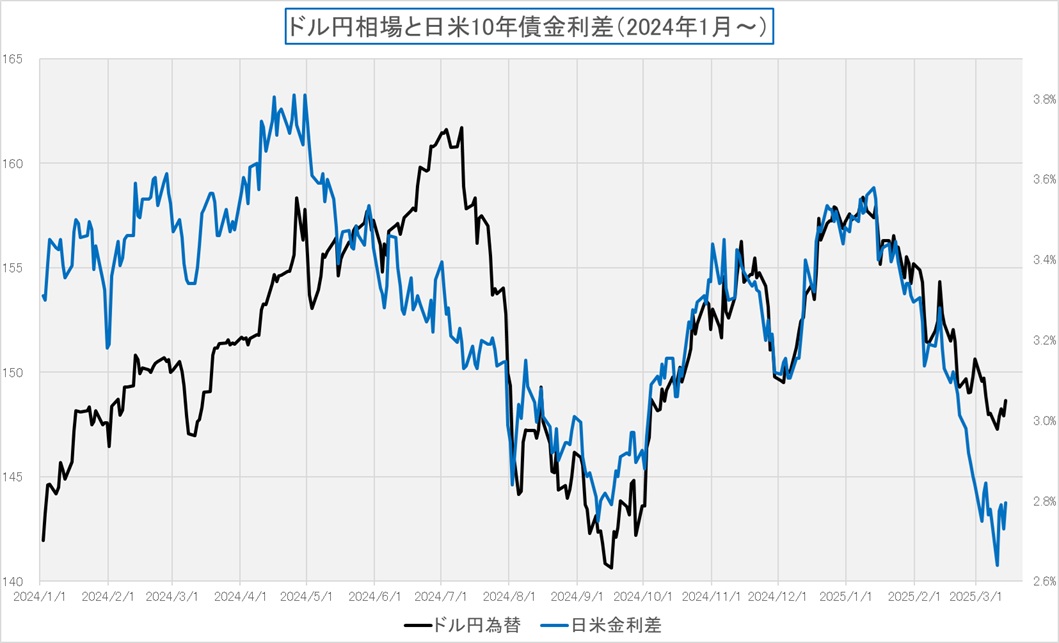

従来、ドル円相場の決定要因は米国の長期金利の動向、或いは、日米の金利差によるものとして説明出来た。ただ近時、いよいよそれでは説明付かない動きが徐々に始まっている。日本のメディアは「トランプ関税が米国経済に与える悪影響」を喧伝したがるが、もし米国経済がくしゃみをしたら、日本経済は風邪どころか、肺炎になるような関係であることは議論の余地は無いだろう。深刻なのは日本経済だと考えている。

それより何より、トランプ関税を標榜をして誕生したトランプ政権が始動して2カ月近く経ったこの段階にきて「ラトニック米商務長官は14日、米FOXビジネスの番組でトランプ政権が4月にも自動車に25%程度の関税を課す計画に関し、日本を対象から除外しないとの見方を示した」と暢気に報じているのは如何なものかと言わずるを得ない。日本は米国にとっては「懐刀」のような存在の同盟国だった筈。だから大丈夫だと高を括っていたのかも知れないが、これまでの数カ月間、日本政府はどんな外交努力をしてきたのだろうか。恐らく、対米直接投資を増やし、現地生産化に心血注いできたトヨタ自動車や本田技研工業のトップは日本政府に対して「全く頼りにならない」と怒っている筈だ。メディアは「自動車分野は日本の基幹産業の一つで、関税が強化されれば打撃は必至だ。」と今頃になって暢気なことを言っているが、米国の経済云々の前に、日本経済の方が前述の「経常収支の赤字化」も含めて、大きなリスクを孕む。

正直、市場関係者としては思い出したくもない2009年8月31日から2012年11月16日まで続いた旧民主党政権時代を思い出す。そう米国との関係がドンドン悪化し、日本の株価は世界の上昇基調に完全に取り残されたあの時代だ。敢えて申し上げるが、日本のポピュリズムは旧民主党政権の誕生を熱狂的に歓迎したが、世界中の資本市場では反対のリアクションが起こったということだ。今の日本の状態、あの時と似ていると思わざるを得ない。

そこで気になるチャートをご覧入れよう。既にドル円相場は日米の金利差だけでは説明付かない動きをしていたが、金利差が縮小し掛かっただけで、あっという間に反転して148円台に戻った。本来、この3月という季節は、レパトリと呼ばれる動きで円高に動きやすい時期だ。投機筋の円買いポジションもかなり膨らんでいるとも聞く(私は基本的にこの手の情報はあまり加味しないが・・・)。季節の需給的には4月以降はレパトリの打ち返しで円安に傾く。この流れが、本質的に「日本円売り」でないことを願っている。

右肩上がりのビジネス・トレンド

NVIDIA GTC2025が開催される

2025年の3月17日から21日までの間、NVIDIA GTC2025が米国カリフォルニア州サンノゼで開催される。AIとアクセラレーテッド・コンピューティングが非常に複雑な課題を人類が解決する上で、どのように役立つのかを多くの開発者、イノベーター、ビジネス リーダーと共にディスカッションするイベントだ。1月初めにラスベガスで開催されたCES2025は「Consumer Electnics Show(家電見本市)」というそもそも性格から、クルマのイベントで言えばモーターショーに近く、素人が参加しても楽しめるものだった。

一方のNVIDIA GTC2025は、GTCが「GPU Technology Conference(GPU技術会議)」の意味なので、上述の如く、参加者の多くは開発者などの業界関係者が多く、一般の個人投資家が気軽に赴くには敷居が高い。エヌビディア側の説明でも「NVIDIA CEO Jensen Huang による必見の基調講演から 1000 を超える刺激的なセッション、400 を超える展示、実践的技術トレーニング、たくさんのユニークな人脈作りイベントまで、GTC は AI とその恩恵の実例を探求する場所です」と謳っているぐらいだ。だからこそ、逆にこの4日間にここから発信される情報には期待するところが大きい。

NVIDIA CEO Jensen Huang による GTC 基調講演は、日本時間の3月19日(水) 午前2時から4時まで、ライブ配信される。勿論、その後にアーカイブとなって動画配信されるが、先の決算発表の中で明らかになったことから言えば、「GTCでBlackwell UltraやVera Rubin、その他の新しいコンピューティング、ネットワーキング、推論AI、物理AI関連の発表を行う」と明言しているので、まずは次世代のことが話題になる。実際、既にパートナー企業とVera Rubinの開発準備を進めているとも言う。大きな方向感を知るという意味でも、聞き逃せないのがこの基調講演だ。

まずはご興味があれば、https://www.nvidia.com/ja-jp/gtc/ からアクセスして、視聴登録をされることをお勧めする。

また、沢山のパネルディスカッションが開催されるが、Webページで紹介されている「注目のパネル」について、そのヘッドラインを列挙しておくので、サラリとご覧頂きたい。間違いなく、これが現在の「AI」の最先端のディスカッションとなるだろう。ジャンセンCEO自らリードする、量子コンピューティングに関するパネルディスカッションは見ものかも知れない。

- 量子コンピューティング:現在の状況と今後の方向性

- NVIDIA の創設者兼 CEO である Jensen Huang が、Alice & Bob、Atom Computing、D-Wave、Infleqtion、IonQ、Pasqal、PsiQuantum、Quantinuum、Quantum Circuits、QuEra Computing、Rigetti、SEEQC といった業界のリーダーを招き、今日の最先端の技術と、有用な量子コンピューティングの将来について探ります。

- 最先端の AI とコンピューティング: Yann LeCun と Bill Dally との対話

- この講演には、ディープラーニングのパイオニアであり、Meta の主任 AI 科学者である Yann LeCun 氏と、コンピューター アーキテクチャの第一人者であり、NVIDIA の主任科学者である Bill Dally が参加し、AI モデル、ハードウェア アクセラレータ、そして進化するコンピューティング環境の未来を探求します。

- AI エージェント:サイバーセキュリティの未来を形成する

- 生成 AI は、企業全体のデータを分析してリアルタイムで脅威を検出し、対応できるインテリジェント エージェントの大規模な導入によって、サイバーセキュリティに革命をもたらそうとしています。サイバーセキュリティ界を根本から変革する AI エージェントについて AI とセキュリティの第一人者が語ります。ご参加ください。

- Wired for AI:100,000 以上の GPU AI データセンターとクラウドのネットワーク化からの教訓

- このセッションには AI クラウド データ センターの第一人者が集まり、巨大なシステムの構築と展開から得た体験とインサイトを披露します。そのような大規模なネットワーキングにともなう特有の課題と、その克服方法を徹底的に掘り下げます。

- 予測インテリジェンスがマーケティングの未来を推進する方法

- 未来のマーケティング分析と、予測インテリジェンスが企業のマーケティング戦略を変える仕組みを私たちと一緒にご覧ください。比類のない精度で将来の成果を予測し、収益拡大を推進する予測マーケティング分析が CMO にとって不可欠なツールになりつつあります。その仕組みを模索します。

- 産業デジタル化の次なるフロンティアを担うフィジカル AI

- 世界有数の業界が競い合うようにソフトウェア デファインド化を進めており、AI とシミュレーションの最新技術を活用して自社を変革しています。 このパネルディスカッションでは、著名な人たちがそれぞれの産業デジタル化への道程について語ります。

- 企業の成功に向けた AI エージェントの活用:AI 専門家のインサイト

- 企業が初期の実験から生成 AI の広範な展開に移行するとき、AI エージェントとエージェンティック アーキテクチャが大きな可能性をもたらします。 このセッションでは、NVIDIA のエンタープライズ AI および自動化担当バイスプレジデントが司会を務め、AI の専門家たちが生成 AI とエージェント ソリューションの開発と導入におけるそれぞれのインサイトと経験を披露します。

- 汎用ロボティクスの 新時代:ヒューマノイドの台頭

- 人型ロボットは、汎用ロボットの歴史上、最大規模の形態の一つとなるでしょう。人型ロボットの開発で世界をリードする企業からその道の権威が集まり、人型ロボットの未来とそれに関わる基盤モデル、シミュレーション テクノロジ、コンピューティングについて語ります。ご参加ください。

ただ現実的には、一般の個人投資家の方が、たとえリモートで参加出来ると言っても、これらをフォローすることは極めて難しいだろうと思う。ただ、こういうことがリアルにシリコンバレーのど真ん中であるサンノゼでディスカッションされているということを知っておくだけでも、楽しくてワクワクしてこないだろうか。2023年の初めに世の中が「生成AI」なるものを認識して以来、まだ2年余りでしかない。にもかかわらず「光速で進化するAI」の世界は、既にこんな段階まで進んでいるということだ。株式市場がその進化の速度に追いつけずに、時として混乱するのも当然と言えば当然だろう。だが、その先の答えは、こんなところで明らかになっていく。投資家はそうした中から、自分自身が「なるほどねぇ」と思える信頼出来る流れを追い掛けて行けばいいのだと思う。

まとめ

米メディアとホワイトハウスの確執は根が深そうだ

先月末にホワイトハウスで行われたトランプ大統領とゼレンスキー大統領の会談、それが喧嘩別れに終わったという報に接し、「何故?」という思いからこの2週間、一次情報を中心に状況を確認してきたが、この問題はかなり根が深い。ただ会談の途中で2人の議論を焚きつけるように薪というよりは、ガソリンを掛けたのは、そこに参加していたメディアの記者だった。切り抜きされた動画では、いきなり2人がエキサイトし始めたようにも見えるが、きちんと原因はあった。

また、先週初の株価急落の背景も、前日の9日(日曜日)に行われたトランプ大統領の記者会見からの発展だった。本来、FOXニュースは保守派で共和党寄りなので、歪んで拡大解釈されたり、意地の悪い質問を投げ掛けられることは無いという読みから、恐らくトランプ大統領もインタビューを応諾したのだと思われる。これを歪めて報じたのは、どうやら民主党寄り、というよりかなり共和党トランプ大統領の一挙手一投足に批判的なCNNだった。

なら、FOXニュースがCNNなどの報道を否定するような立ち位置になるかと言えば、FOXニュースは共和党寄りの報道姿勢を持ちながらも、CNNやBloombergがトランプ大統領の発言をネガティブに切り抜いても、ほとんど反論せずに放置 しているように見える。これは不思議だと思われるかも知れないが、「FOX側にリベラルメディアと対立しないほうが得」という戦略的な計算が働いているからだと考えられる。

FOXニュースは、アメリカ国内で最も視聴者数の多い保守派向けメディアだ。そのコア視聴者層(保守層)は、すでに「CNNやBloombergはフェイクニュース」と思っているため、わざわざ反論する必要がない。つまり、FOXが「CNNは歪曲報道をしている」と言っても、FOXの視聴者はすでに知っているため、ビジネス的なメリットが少ない。わざわざCNNやBloombergと論争するよりも、「FOX独自のストーリー」を展開し続けたほうが得策と判断しているようだ。

FOXニュースは、CNNやMSNBCと完全に視聴者層を分けている。つまり、FOXの視聴者はCNNのニュースを信用しないし、CNNの視聴者もFOXのニュースを信用しない。そんな完全に「パラレルワールド」化しているため、FOXがCNNを批判しても効果がない。逆に、CNNが「トランプの発言が市場を混乱させた!」と報じても、FOXの視聴者は「またフェイクニュースか」とスルーするため、大きな影響を受けない。といった構図が出来上がっているらしい。

とは言え、FOXニュースは100%トランプ支持ではない。2020年の選挙後、FOXはバイデン勝利をいち早く報じ、トランプ支持者の一部から不満が出た。だから現在のFOXは「トランプ寄りだが、完全なトランプ派ではない」という微妙な立ち位置 を取っている。CNNやBloombergの偏向報道に反論しすぎると、FOX自身も「トランプと一心同体」だと思われるリスクがあるからとされる。

またウォール街の金融マンたちは、既にその右往左往の騒ぎさえも狡猾に利用して利益を挙げようとしているという。言われてみれば、その通りであり、狡猾な金融マンたちから見れば、実はドタバタ動いていくれるマーケットの方が、ボラティリティが低く膠着している状況よりも利益を挙げられるからだ。ヘッジファンドなどは、その典型でもある。

因みにWSJは「経済報道」では保守寄りだが、「政治報道」ではトランプに批判的。共和党の経済政策(減税・規制緩和など)には賛成だが、トランプのポピュリズムや保護主義政策には否定的ということは、頭の片隅に置いておくべきかも知れない。今回、米国メディアのこうした状況を詳しく調べてみて、ホワイトハウスのプレスカンファレンス、報道官と記者たちのすれ違いというか、意地悪な質問が多過ぎるのではと感じていたものの背景が私もきちんと整理出来た。ウォール街の金融マンたちのように、市場のボラティリティに専業者の立場なら付き合えるが、通常の投資家は内容をきちんと見極めた上で、王道を行くしかないと考えさせられた。実は、日本のメディアも米国と大差ないとも最近は思っている。情報ソースは常に気を遣うテーマとなりそうだ。

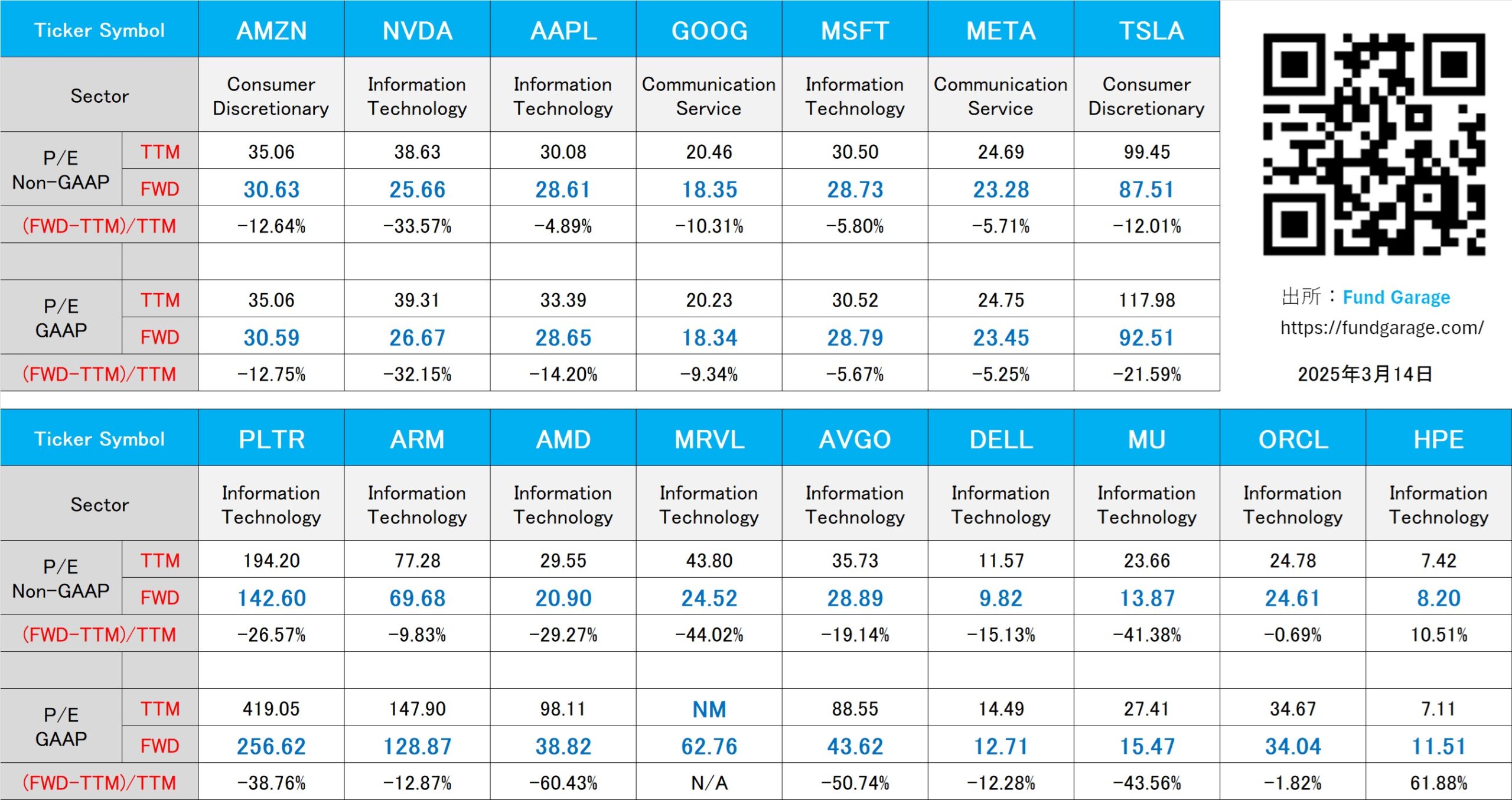

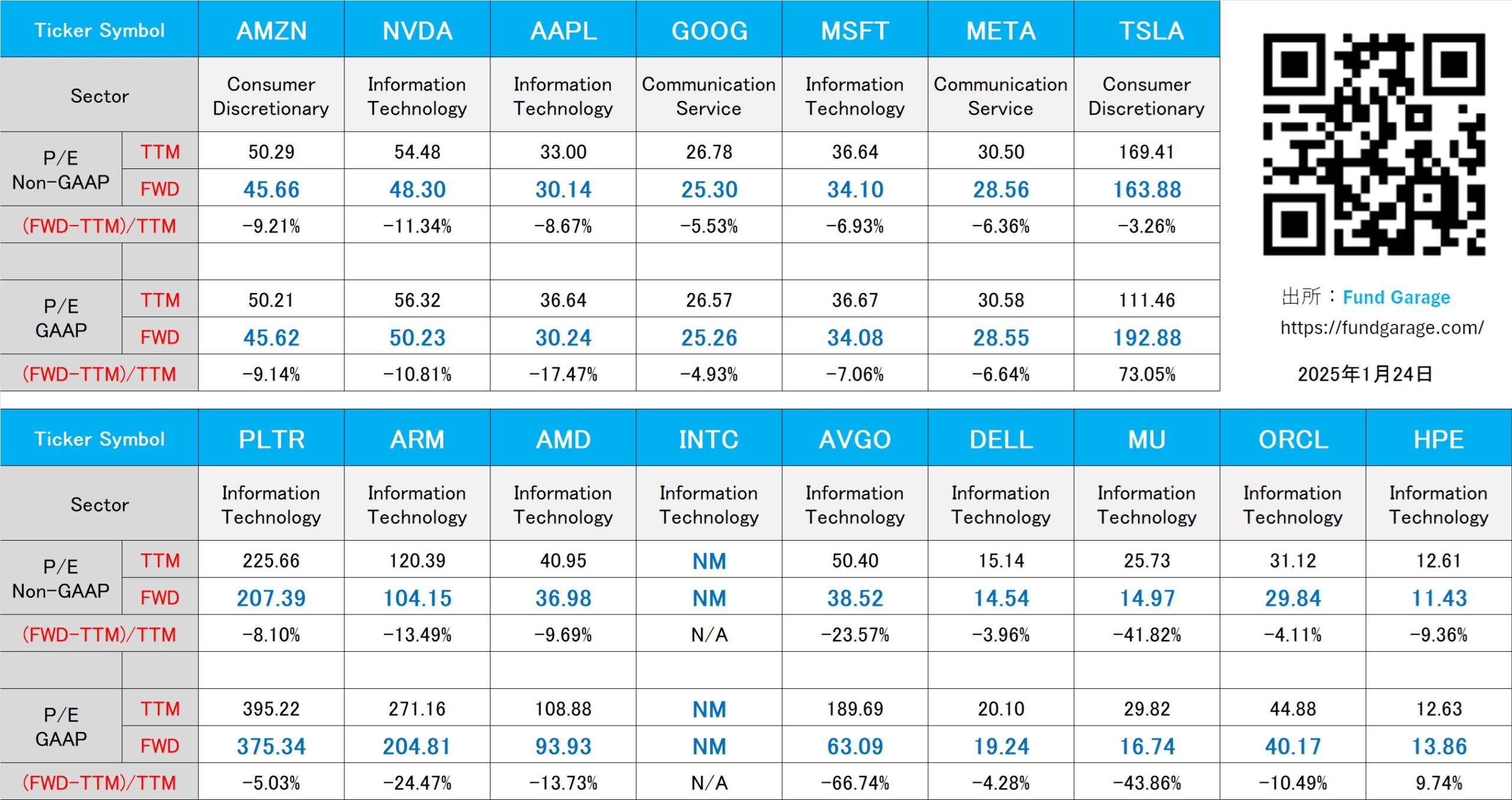

下記の表はいつもの米国株のPER(3月14日付)。