No worry, すべて上手くいっている

分かり易い好材料こそ無いが・・・

先週は市場注目の大きなイベントが三つも重なった。だが日銀金融政策決定会合にしても、米FOMCにしても、どちらも「トランプ関税」が世界景気に実際はどう影響するかということが双方ともに最大の懸念事項である以上、たとえ金融政策変更が見送られても、それを好材料と受け取るべきか否か、さすがに判断する術がなかったのだろう。そもそも両中央銀行自身が先々が不透明である以上、動かないのではなく、動けなかったというのは本当だからだ。

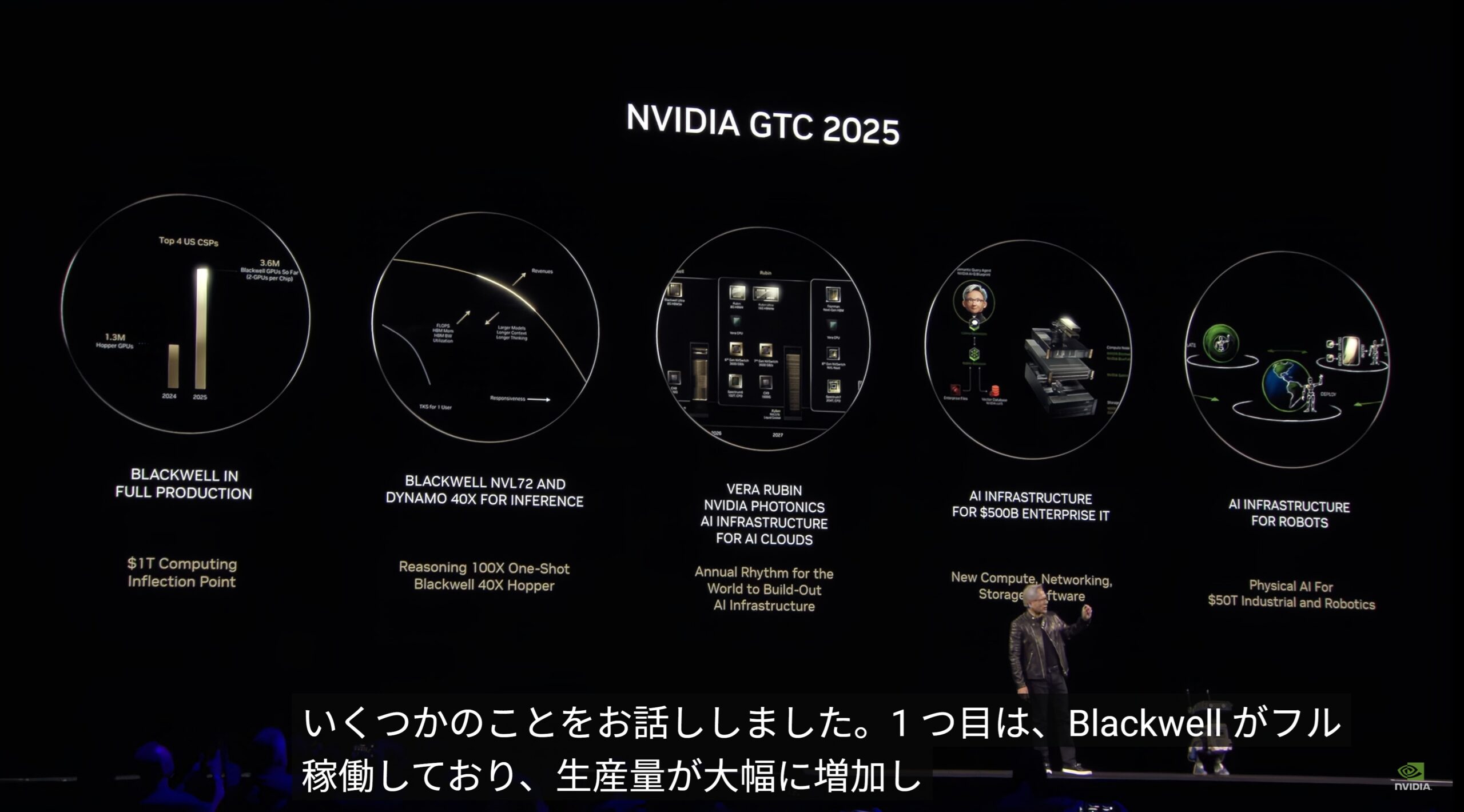

そしてもうひとつ市場の大きな注目材料となっていたのは、エヌビディア(NVDA)が毎年この時期にカリフォルニア州サンノゼで開催するGTC2025で、同社CEOであるJensen Huang(ジェンスン・ファン)氏が行う基調講演だった(詳説は「右肩上がりのビジネス・トレンド」へ)。「King of AI」と呼ばれるエヌビディアのCEOが、現状のAI革命の状況をどのように見ているかという話題が、市場全体に漂う閉塞感を吹き飛ばしてくれるブロックバスターになることが期待されてもいたが、一言で言うなら、あれは誰にでも単純に分かり易い好材料を求めている株式市場にとって到底理解が追い付くレベルの代物では無かった。「目新しい材料が無かった」といった評価をする人もいたようだが、変な言い方かもしれないが「読解力」が求められる内容であり、またそもそも2時間11分という長丁場の講演、大学の授業でさえ90分で終わる時代に、最後まで熟考されたコンテンツを漏らさずに聞き込むことはハードルがかなり高かったのかも知れない。

そしてもうひとつ昨今の大きな問題は、前回もレポートした通り、米国政治の「トランプ政権 対 リベラル系メディア」の戦いが、想像以上に根が深く、何が、どちらが、真実かを受動的な態度でいる限り極めて分かり難い状況が続いて加速さえしている感じがあることが、市場世論の混乱を招いている。とは言え、端的に言えばリベラル系メディアが煽る「トランプ関税→インフレ→利下げ不能→景気後退」という短絡的ストーリーは、FOMCによって事実ベースで冷静に打ち消されたということ。そして止めとも言えたのが、先週末は3月21日は株式先物取引、株価指数オプション取引、個別株オプション取引の3つの取引期限満了日が重なる「トリプルウィッチング」に当たったことも市場の動きを奪ったとも言える。事実、VIX指数ことS&P500のインプライド・ボラティリティは19.28と、3月入ってからの最低水準にまで低下して終わっている。

そうした背景もあり、前週末に対する市場騰落率については、米国株3指数は小動きに終始し、日本株はやや上昇したという感じで終わっている。

政策は据え置き、QTは減速。市場との対話に徹したFOMC会見

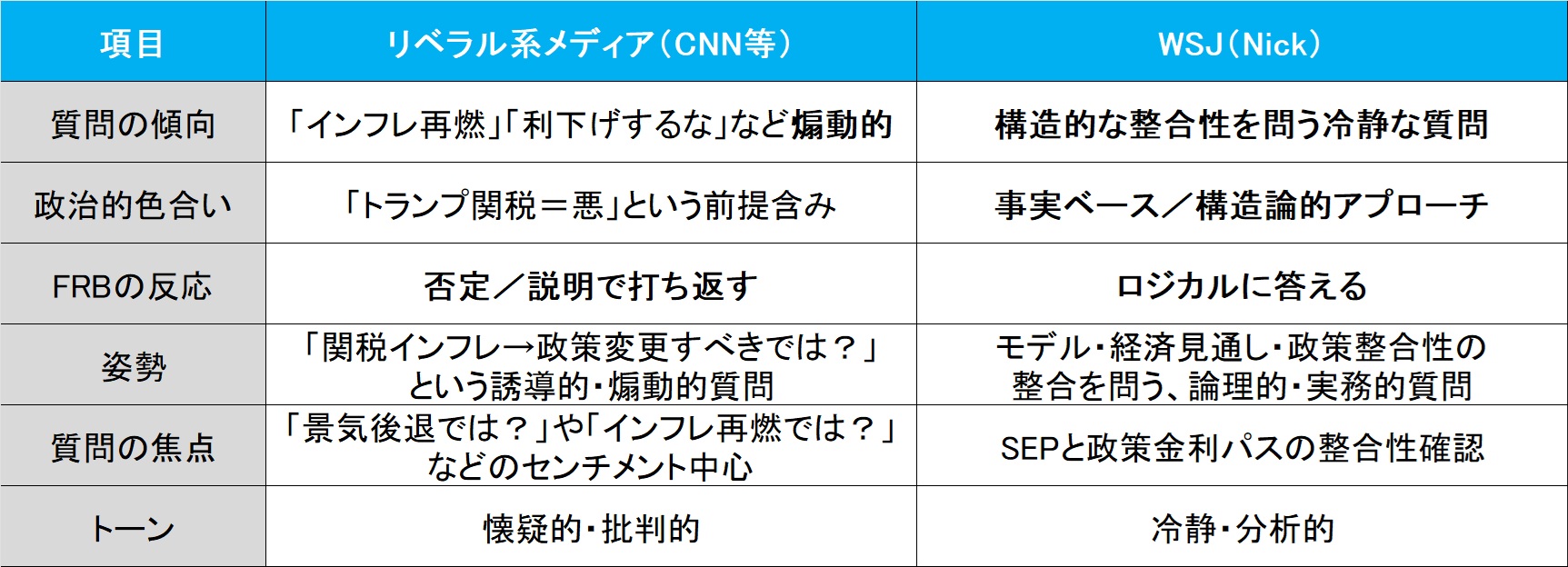

2025年3月のFOMCは、政策金利を4.25〜4.50%の範囲で据え置いた。加えて、バランスシート縮小(QT)のペースを4月より減速する判断を下した。米国債の償還上限は月250億ドルから50億ドルに引き下げられ、QTは「滑走路を延ばしつつ慎重に着地する」フェーズへと移行した。今回のFOMCについても「トランプ関税」の影が大きく覆いかぶさり、正直、レガシーメディアの報道を鵜呑みにするのは危険だと考えた。実際、市場はCNNなどリベラル系メディアのナラティブに過剰反応しているように見えるからだ。毒されていると言っても過言ではない。ご参考までに、FOMC後のプレスカンファレンスの質疑応答、リベラル系メディアのトーンと、FRBの「仕込み」にもよく使われるWSJ誌の質問トーンの違いを整理してみた。

たとえば【CNN(Matt Egan 記者)の質問】(22ページ付近(原文より))の場合は、

“You removed the balance of risks language from the statement. Should we interpret that as a signal that the Committee now sees risks to the economy tilting more to the downside?”

→【訳】「声明文から“リスクの均衡”という文言が削除されました。これは、FOMCが経済のリスクを下方に傾き始めたと見ているシグナルと解釈すべきでしょうか?」

と質問しているのだが、明らかに市場に「景気後退リスクが高まっている」印象を与えることを狙いに、印象操作として「言葉の削除 = シグナル」と断定的に結びつけている。これにはさすがにパウエル議長も即座に返答し:

“No. That change doesn’t indicate a change in our outlook. It’s just that the balance of risks language had, frankly, outlived its usefulness.”

(→「いいえ。それは見通しの変化を示すものではなく、単にその表現がもはや有効ではなくなったというだけです」)といった感じのやり取りになっている。

また【New York Times(Colby Smith 記者)】(6ページ付近(原文より))の場合は、

“Chair Powell, inflation expectations have ticked higher recently and consumer sentiment has faltered, especially among low- and middle-income Americans. What do you make of these developments and are they factors that would prevent the Fed from cutting interest rates?”

→【訳】「パウエル議長、最近、インフレ期待がやや上昇しており、消費者センチメントは特に低・中所得層で悪化しています。これらの動きについて、どのようにお考えですか?また、これらがFRBの利下げ判断を妨げる要因となるのでしょうか?」

と質問している。お分かりだろうか?Colby Smith は一見冷静なトーンだが、質問の構造としては、インフレ期待が再上昇している→景況感が悪化している(特に弱い層で)→ よって「今は利下げなどすべきではないのでは?」という“利下げ慎重論”の誘導だ。つまり「センチメント悪化→利下げは危険」というセンチメントナラティブ型の質問で、パウエルに「利下げすべきでない理由」を引き出そうとする意図が透けて見える。

これに対してパウエル議長はそれを丁寧に受け流しつつ、長期的な安定性(アンカリング)、ハードデータ重視、目標達成への信頼というロジカル・フレームで冷静に以下の通りに回答している。

“We do pay attention to sentiment, but ultimately what drives our decisions is hard data. Inflation expectations are very important, and we monitor them closely. The longer-term measures remain well anchored.” “Shorter-term inflation expectations may be reflecting higher prices recently, but again, our broader goal is 2 percent inflation, and we are not seeing a de-anchoring.”

(→「私たちはセンチメント(景況感)にも注意を払っていますが、最終的に政策判断を下すのは“ハードデータ”です。インフレ期待は非常に重要であり、常に監視しています。ただ、長期的なインフレ期待はしっかりとアンカリングされています。」「短期的な期待は、最近の価格上昇を反映しているかもしれませんが、私たちの最終目標は2%のインフレであり、“アンカリングが外れている”とは見ていません。」)

一方で、中立から保守と言われるWSJ誌の記者であるNick Timiraos氏は、”FRBの内通者”と揶揄されることがあるほど、FOMCの方向感を事前に察知して記事に出したり、パウエル議長が答えたい質問を常に仕込みネタのように行う記者だが、彼は

“Chair Powell, Chair Greenspan once defined price stability as an environment in which inflation is so low and stable over time that it doesn’t materially enter into the decisions of households and firms. Can you say that today that we have that price stability? If that’s the case, why are there cuts in the SEP for 2025?”

→【訳】「パウエル議長、かつてグリーンスパン議長は、価格安定性を『インフレが非常に低く、時間をかけて安定しており、家計や企業の意思決定に実質的に影響を与えない環境』と定義しました。今日、私たちがその価格安定性を達成していると言えますか?もしそうなら、なぜ2025年のSEP(経済見通し要約)で利下げが示されているのでしょうか?」

とグリーンスパン流の「物価安定」定義(=経済主体の意思決定に影響を与えないレベル)に照らして、今のインフレはその水準に達しているのか?もしそうでないなら、なぜFRBは2025年のSEP(経済予測)で利下げを示しているのか?といった感じで、他の記者とは異なり、極めて建設的かつFRB内部ロジックに沿った質問をしている。特に「なぜ利下げを見込んでいるのか?」という問いかけにより、FRBの予測モデルと実際の経済環境の関係を浮き彫りにさせている。

これに対して、パウエル議長の回答は

“I think we were getting closer and closer to that. I wouldn’t say we were at that. Inflation was running around 2 and 1/2 percent for some time. I do think with the arrival of the tariff inflation, further progress may be delayed if the SEP doesn’t really show further downward progress on inflation this year. And that’s really due to the tariffs coming in.”

(→「私たちはそれにどんどん近づいていたと思います。私たちがそこに到達したとは言えません。インフレはしばらくの間、約2.5%で推移していました。関税によるインフレの到来により、SEP(経済見通し要約)が今年のインフレの更なる下降傾向を示さないならば、さらなる進展が遅れる可能性があると思います。そしてそれは実際に関税の導入によるものです。」)

そして2025年のSEP(経済予測)で利下げが示されている理由についてはこのように答えている。

“people wrote down two cuts the last time, and they look at, they look at the, you know, the — and they wrote down, you know, meaningful decline in growth from 2.1 to 1.7 in 2025, a tick up in then unemployment rate, so not much there. But core inflation up by 3/10. And so those two kind of — those kind of balance each other out.”

(→「前回、人々は2回の利下げを記録しました。そして彼らは、ご存知のように、2025年には成長率が2.1%から1.7%へと意味のある減少を記録し、失業率がわずかに上昇すると記録しました。そこには大きな変化はありません。しかしコアインフレは0.3ポイント上昇しました。そのため、これら二つの要素は互いにバランスを取っているといえます。」

つまり、パウエル議長はグリーンスパン元議長の定義「理想的には物価を気にせず日常判断できる状態」には賛同しながら、現状はその手前、つまり関税インフレの影響で物価安定への進捗が“遅延”している状況だと。それでもSEPでは「2026年には2%近く、2027年には完全に達成」と予測していると言っている。つまり、Nick Timiraos氏は他の記者とは異なり、極めて建設的かつFRB内部ロジックに沿った質問をし、特に「なぜ利下げを見込んでいるのか?」という問いかけにより、FRBの予測モデルと実際の経済環境の関係を浮き彫りにさせた。

これらを整理すると、下の表のようになる。

政策変更なき静かな会見に込められた“見極めの構え”

FRBは経済のファンダメンタルズについて「総じて堅調」と認識しているが、直近の家計・企業調査においては「高まる不透明感」が顕著であることを明らかにした。2025年の成長見通しは2.1%から1.7%へ下方修正されている。労働市場は均衡に近く、失業率は4.1%、雇用の純増は月20万人前後で安定的である。インフレについては2.5%(総合PCE)・2.8%(コアPCE)とやや上振れが見られるが、いずれも長期的な期待はアンカリングされており、構造的なインフレ再燃とは見なしていない。

会見の最大の焦点は、トランプ政権による関税政策の物価への影響であった。パウエル議長は、「1〜2月の財価格の上昇は関税による影響がある」と明言しつつも、それは「一時的(transitory)である可能性が高い」との認識を示している。物価水準の高止まりに対する不満は理解しつつも、現時点でのインフレ率の再加速を過度に懸念することは「ノイズに過ぎない」とし、「シグナルとの峻別」が重要との立場を繰り返した。

経済見通し(SEP)において、2025年末の政策金利見通しは3.9%と、12月時点と変わらず。利下げ回数は中央値で年内2回が維持されている。これは、成長見通しの下振れとインフレ見通しの上振れが相殺された結果とされる。市場における「関税インフレ=利下げ後退=景気後退懸念」という連想には、冷静な距離を置くべきである。FOMCの構えは「即応的かつ柔軟」であり、むしろ「高まる不確実性への備え」が強調された。

一部リベラル系メディア(例:CNN)は、声明文から「リスクは均衡」の文言が削除された点に注目し、景気後退リスクのシグナルと解釈したが、パウエルはこれを「文言の寿命」と断じ、明確に否定した。一方、WSJのNick Timiraosは、グリーンスパンの「物価安定」定義に立脚し、「それでもなぜ2025年に利下げを見込むのか」と建設的に問いかけた。パウエルの応答も慎重かつ丁寧であり、「SEPにはあえて動かさないことの合理性」が言語化されたやりとりであった。個々のメディアのイデオロギー・バイアスには要注意と言える。

投資家への示唆

-

短期的な関税ショックに過剰反応すべきではない

市場は「transitory(一次的)」というFRBの基本姿勢を理解すべきである。 -

センチメント系指標(消費者信頼感など)とハードデータの乖離に注意

金利見通しや投資判断は、依然として実体経済の堅調さをベースに据えるべきである。 -

市場は「不確実性の中での据え置き」に対し、逆説的に安心感を持つ局面

QT減速は「金融引き締めの天井感」を市場に与える可能性があり、リスク資産への支援要因となり得る。

今回のFOMCは、一見すると動きの乏しい「静かな据え置き」に見えるが、実際には政策運営の“構え”が極めて明瞭であった。FRBは政治的なノイズや短期的な変数に翻弄されることなく、データドリブンかつ柔軟に対応する準備を整えている。市場に求められるのは、「関税=悪」という短絡的なナラティブではなく、インフレ・成長・労働市場のバランスに基づいた戦略的判断である。

日銀政策決定会合から見える”試練の夏”へのシナリオ

先週3月19日、日銀は金融政策決定会合を開き、政策金利(無担保コールレート)を0.5%に据え置くことを決定した。形式的には「現状維持」ではあったが、会合後に行われた植田総裁の記者会見で、その背後にある日銀のスタンス、そして今後の方向性が垣間見えた。今回の会合では全会一致で据え置きを決定したものの、総裁は今後の経済と物価情勢次第では追加利上げの可能性があることを明言した。現状の景気については「一部に弱さはあるものの緩やかに回復」との見方を維持し、物価動向に関してはエネルギー補助の縮小や食料品価格の上昇などを背景に消費者物価が3%台前半で推移していることを認めた。

しかし注目すべきは、そうした表面上のインフレにもかかわらず「基調的な物価上昇率はなお2%を下回っている」との認識を堅持している点である。つまり、日銀は足元の物価上昇を、賃金と物価の好循環による持続的なディマンドプル型インフレではなく、一時的なコストプッシュ型として位置づけている。春闘の賃上げについても、「想定よりやや強め」としつつ、中小企業を含めた賃金動向の波及と持続性を見極める姿勢を示しており、すぐに利上げを正当化できる状況ではないとする見解もにじむ。それでもなお、日銀が「金融正常化」を進めたいという意志を見せている点には注意が必要だ。

この日銀の姿勢は、3月19日に開かれたFOMCの対応とは対照的だ。FOMCも政策金利を4.25~4.50%に据え置いたが、焦点となったのは、QT(量的引き締め)の緩和と、インフレがやや鈍化してきたとの見通しを踏まえた「様子見」姿勢の強調であった。トランプ政権による相互関税の発動がインフレ要因となりうる中、パウエル議長は慎重なトーンを崩さず、経済の先行き不確実性への配慮が随所に見られた。

一方、日銀はこうした外部リスクの高まりを前にしても、「マクロ経済は順調に回復している」とする姿勢を崩しておらず、4月から予定されている米国の関税発動が経済に与える悪影響についても、「統計にはまだ現れていない」とする可能性が高い。この認識のギャップこそが、夏にかけての市場の波乱要因となる。実際、足元の為替市場では円安が進行しているが、これは単に日米金利差ではなく、日銀のファンダメンタルズ認識と政策姿勢が、市場の信認を得られていないことの表れとも言える。今後、関税の影響が企業収益や消費に現れるのは早くても5月以降、経済統計で認識できるのは更に先になるため、4月末の会合や6月の決定会合での利上げされる可能性は否定し切れいない。ただ日銀が「データに悪影響が見えない」こと盾に仮に引き締めを進めれば、国内景気には確実に冷や水が浴びせられるだろう。

しかも、7月3日公示・20日投開票が見込まれる参議院選挙を目前に控えるため、与党の惨敗が見込まれる中では、その前に利上げしてしまうという日銀のシナリオは充分に想定し得る。ただ実質賃金が低迷し、住宅ローンを抱える勤労世帯の家計が既に厳しい中での追加利上げは、個人消費の足を引っ張り、株価の下落、円安加速という悪循環を招く懸念もある。

そもそも、長年にわたって続けてきた低金利・緩和政策は、異常ではなく日本経済におけるニューノーマルとなったというのが私の基本的な考え方だ。構造的な人口減少、技術革新の停滞、資源輸入国としての立場を踏まえれば、国内経済の下支えとしての緩和政策はむしろ「正常」だったはず。「利上げ=正常」という一部の日銀内の価値観が、観念的に政策を誤らせるリスクは見過ごせない。アメリカが慎重な利下げを模索し、インフレ対応と景気支援のバランスを図っているのに対し、日本は「2%の物価安定目標」に形式的に固執し、金利引き上げに踏み切ろうとしている。こうした逆行の中で、日銀が自らのスタンスを柔軟に見直せなければ、日本経済は再び自滅的なデフレ圧力と対峙することになるのではないか。2025年夏、日本は政治・経済・金融のすべてにおいて「試練の夏」を迎える可能性が高まっていると見ている。

日経平均はテクニカルにはリバウンドの可能性はある

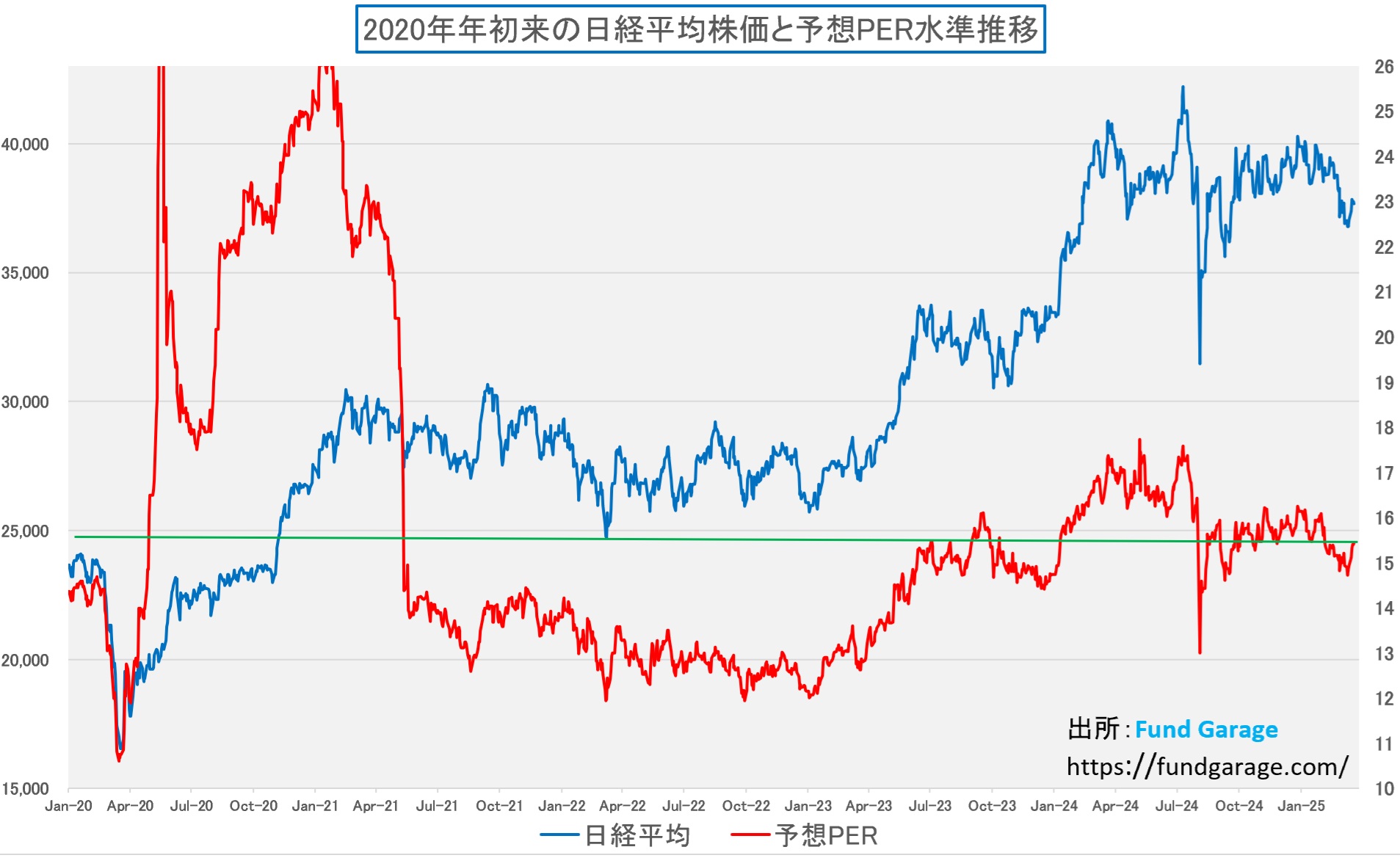

ただ足元では日経平均の対TOPIXでの割安感が出てきたのは事実。下のNT倍率で見て貰うと分かる通り、結構な勢いでNT倍率は低下した。つまり、対TOPIXでは日経平均が割安になっているという証拠だ。

ただこれには罠があるかも知れない。何故なら、日銀の日本経済の想定がそうであるように、また日本市場では妙に人気のウォーレン・バフェット氏が三菱商事の株式保有を増やしたというような報道で、日本のファンダメンタルズに疑問を持たないままに、米国市場のハイテク株の下落には連動して関連銘柄が下落しているからだ。日本のメガバンクの株価が上昇しているのは、日銀の金融政策に絡んでイールドカーブがスティープになって利鞘が拡大しているからだ。これは「日銀からのボーナス」のようなもので、利上げした分を普通預金などの金利上昇にパラレルに連動させなければ、自然と利ザヤが拡大する。更に投機筋が長期金利を上昇(債券を空売りする)させれば、これまた利ザヤ拡大をドライブするからだ。

気になるのは、バリュエーション(予想PER)が上昇していること。日本の景気、ファンダメンタルズが良好と判断する投資家には気にならない点かも知れないが、相互関税などの発令(4月2日)を前に、「日本は除く」という言質が取れていない以上、ファンダメンタルズが良好というストーリーにはくみできないのというのが基本スタンスだ。

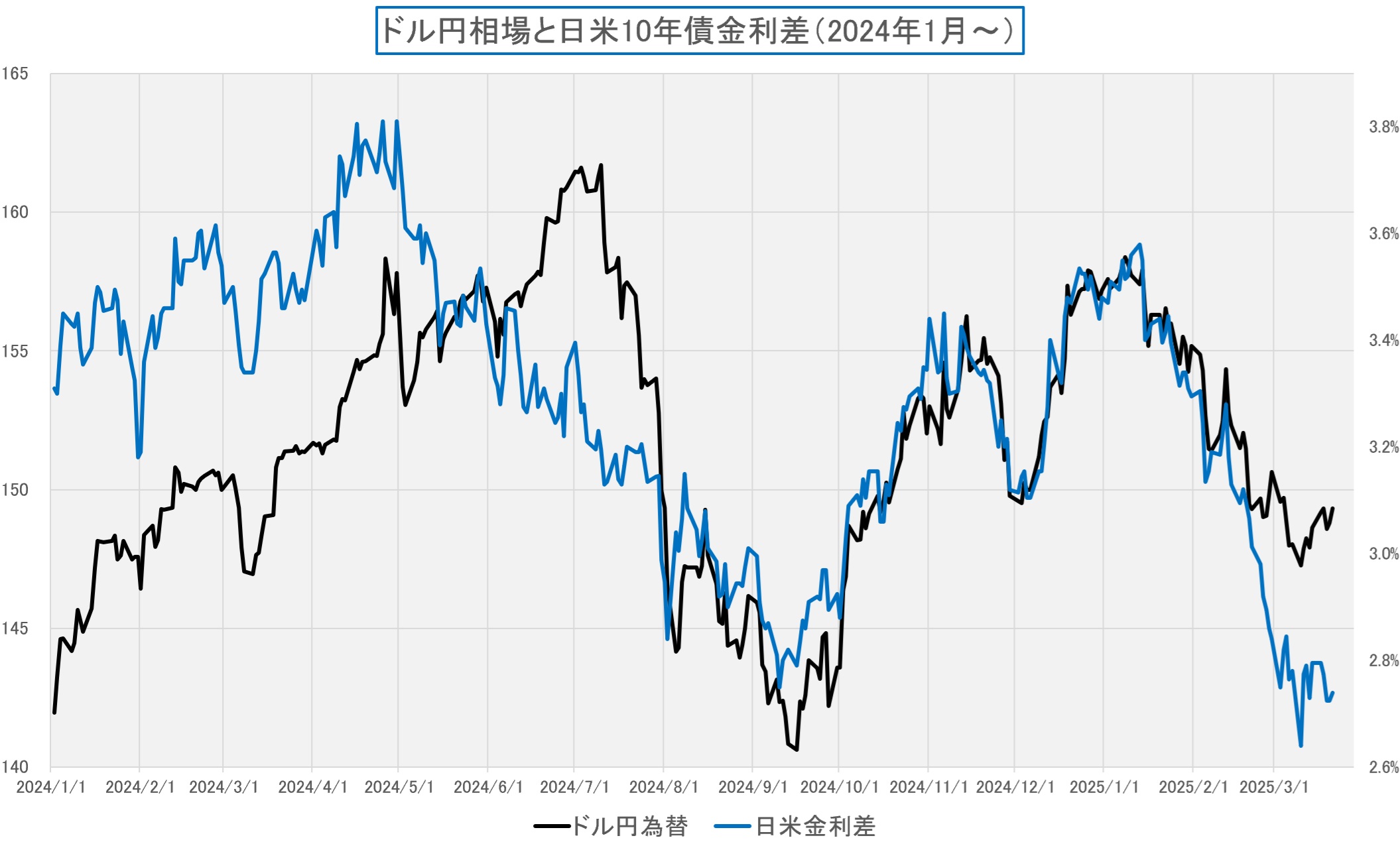

ドル円相場は円売りとなっている

ならばドル円相場はどう見ているのかと言えば、直近146円を付けることもあったが、足許では149円台にまで円安に押し戻されている。米国金利が下がる中で、円高になるのならば理も通るかも知れないが、金利差では説明出来ない動きとなっているのが証左だ。

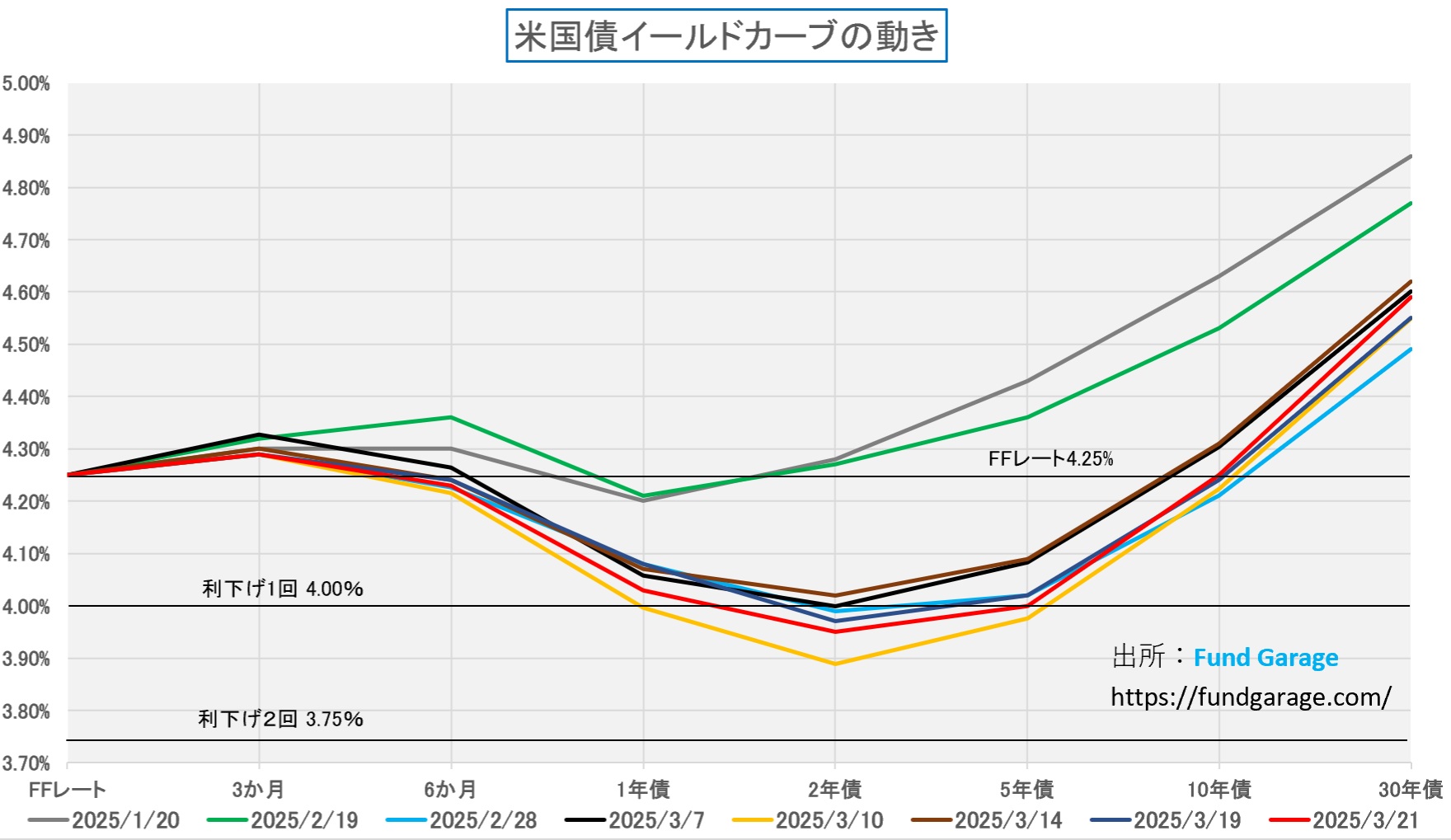

念のため、米国のイールドカーブを観ておこう。米国景気の先々に不安が拡がったひと頃に比べると、少しイールドカーブは持ち上がってはいるが、引き続き警戒感は強い。これはFOMCでパウエル議長が語った通り、今の段階では断定的な判断は出来ないことの現れとも言える。景気浮揚に自信があれば、トランプ大統領の就任当時のイールドカーブ形状になるのが順当だからだ。ただこれに関して言えば、本来はFOMCで示したFRBの基本的な認識が、余計なバイアスが掛かっていない米国景気の現状認識(米国経済は依然として「堅調だが不確実性が高い」、センチメントや市場の反応(ソフト)ではなく、実際の雇用や物価(ハード)を優先)であり、現状のイールドカーブは、CNNなどリベラル系のナラティブに過剰反応していると考えた方が良いだろう。

株式市場は債券市場よりもロジカルとは言えない

一般論として、株式市場はその市場参加者の構成要素から考えても、構造的に「センチメント」に影響を受け易い。センチメント系指標は、人間の主観的判断に依存しているので、メディアの報道姿勢や社会的ムード、政治的空気の影響を強く受けやすいという特性を持つ。特にアメリカでは、CNNやニューヨーク・タイムズといったリベラル系メディアが景気や政権に対して否定的な論調を強める局面では、ミシガン大学やコンファレンスボードの消費者信頼感指数などが不自然に低下する傾向が見られる。これは、メディア報道が消費者の将来に対する不安を煽る構造と直結しているからだ。

一方で、センチメント指標は”未来に対する期待値”を反映するがゆえに、市場は往々にしてこれらを過大評価する傾向にある。たとえば、景況感指数が悪化したという理由だけで先頃は株価が大きく売られたが、実際にはハードデータ(GDP成長率や雇用統計など)が堅調であれば、こうした売りは行き過ぎだ。さらに注意すべき点は、バイアスのかかった「ネガティブ・センチメント」が政策形成や市場コンセンサスに影響を与えうるということ。特にFRBがインフレや消費者心理を注視している局面では、センチメント系指標の「錯覚的な弱さ」が利下げ期待につながり、金利市場に歪みを生じさせる。今がまさにそれだろう。要するに、センチメント系指標は、人間の感情が数値化されたに過ぎない不安定なデータであり、特に政治的・メディア的バイアスが強い環境下では、その結果を額面通りに受け取ることは危険だ。センチメント系指標を他のハードデータと整合的に読み解くのが肝要と言える。

以下に代表的なセンチメント指標とその概要を整理してみたのでご紹介する。

1. ミシガン大学消費者信頼感指数(University of Michigan Consumer Sentiment Index)

-

概要:ミシガン大学が毎月発表する、消費者の経済見通しや購買意欲に関する調査結果である。

-

構成:現況指数(Current Conditions Index)と期待指数(Expectations Index)に分かれ、主に5つの質問に対する回答から構成される。

-

市場インパクト:非常に大きい。特に速報値(通常は月中に発表)が注目され、予想との乖離があると金利や為替、株式市場に直ちに影響を与える。

-

特徴:インフレ期待(1年先、5年先)も同時に公表されるため、FRBの金融政策に影響を及ぼす可能性がある。

2. コンファレンス・ボード消費者信頼感指数(Conference Board Consumer Confidence Index)

-

概要:民間シンクタンクであるコンファレンス・ボードが月末に発表する消費者マインド調査である。

-

構成:現況指数と期待指数に分かれ、主に労働市場に対する見方が反映される。

-

市場インパクト:ミシガン大学指数よりはやや劣るが、株式市場や金利市場に大きな影響を与えることもある。

-

特徴:景気循環と比較的高い相関を持つとされ、リセッションの先行指標としても使われる。

3. ISM製造業景況感指数(ISM Manufacturing PMI)

-

概要:全米供給管理協会(Institute for Supply Management)が毎月発表する製造業経営者へのアンケートに基づく景況感指数である。

-

構成:新規受注、生産、雇用、入荷遅延、在庫などの項目から構成される。

-

市場インパクト:非常に大きい。PMIが50を上回れば拡大、下回れば縮小を示す。

-

特徴:景気転換点に敏感で、GDP成長率と相関が高い。また、サプライチェーンのひっ迫や価格動向も示唆する。

4. ISM非製造業景況感指数(ISM Services PMI)

-

概要:サービス業を対象にしたISMの景況感指数である。

-

構成:製造業版と同様に、新規受注、事業活動、雇用、納期などから構成される。

-

市場インパクト:製造業に比べやや低いが、サービス業の比重が大きい米国経済では極めて重要な指標である。

-

特徴:労働市場動向やインフレ圧力を早期に察知する手がかりとなる。

5. NFIB中小企業楽観指数(NFIB Small Business Optimism Index)

-

概要:全米独立企業連盟(National Federation of Independent Business)が月次で発表する中小企業経営者の信頼感調査である。

-

構成:雇用、販売、設備投資、価格設定など10項目から構成される。

-

市場インパクト:限定的だが、企業活動の先行指標として注目されることがある。

-

特徴:中小企業の現場感覚を反映しており、労働市場やインフレ感応度が高い。

6. リッチモンド連銀製造業指数 / フィラデルフィア連銀業況指数などの地区連銀景況感指数(Regional Fed Surveys)

-

概要:FRBの地区連銀が地域の企業へのアンケート調査に基づいて発表する景況感指標である。

-

市場インパクト:全国指標の先行指標として注目されるが、個別では限定的。

-

特徴:製造業やサービス業のサブインデックスに分かれており、インフレ・雇用動向の先読みが可能である。

7. ニューヨーク連銀消費者調査(New York Fed Survey of Consumer Expectations)

-

概要:ニューヨーク連銀が毎月実施する、消費者のインフレ期待や所得・支出見通しに関する調査である。

-

市場インパクト:インフレ期待に注目が集まる局面では重要性が増す。

-

特徴:学術的な精緻さを持ち、FRBの政策スタンス分析に利用される。

これらがアメリカにおける主な「センチメント系」マクロ経済指標だ。これらは、いずれも統計データに基づく「結果」ではなく、将来に対する「期待」や「感情」に基づいており、金融市場にとっては、先行性を持つ貴重な手がかりとして、取分けパッシブ運用のウェイトが高まった現在、注目度が高まった。だが繰り返しになるが、センチメント系指標は、人間の主観的判断に依存しているがゆえに、メディアの報道姿勢や社会的ムード、政治的空気の影響を強く受けやすいということには充分留意すべきだ。

右肩上がりのビジネス・トレンド

GTC2025の基調講演は難解だが素晴らしい内容だった

冒頭でもお伝えしたが、今回のエヌビディアのGTC2025で行われたジャンセン・ファンCEOの基調講演は、実に素晴らしい内容だった。ただ、恥を忍んで真実をお伝えすれば、その素晴らしさに納得し、感銘を覚えるほどに理解するには、私でも軽く24時間以上の時間を費やした。実際、全編で約2時間11分にも及ぶ基調講演は、かなり専門的であり、最低限のAIに関する知識を持ち合わせていないと、心地よい子守唄のようなものでしかないからだ。リアルタイムで視聴(日本時間では午前2時から)した時は、私も不覚にも途中で完全に睡魔に襲われた。なので実際には21日と22日の二日間をかけて、全編を通しでまず聴き直して、それからストップ&ゴーとリワインドを何度も繰り返しながら、細かくテクニカルタームや引っ掛かる点のメモを取り、その内容を調べ直し、再度、全編通しで聴いて、更に基調講演全体のロジック構成(起承転結)を確認するというステップを踏んだ。もちろん、ジャンセンCEOの背景に映し出されたスライドもスクショして、そこに表記された内容を確認することも忘れていない。今回はそれだけで15枚ものスクショがコレクションに加わった。

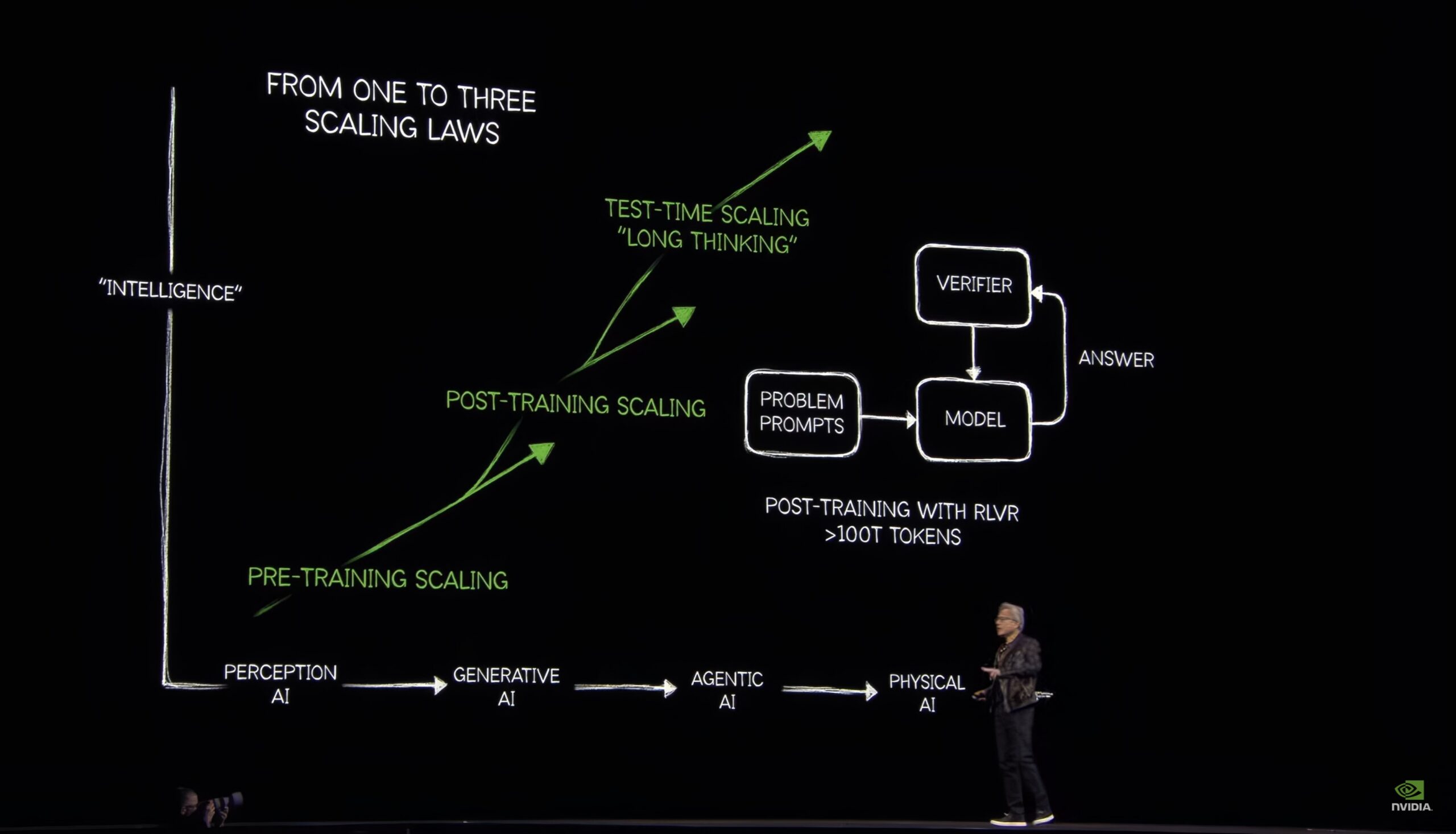

例えば次の写真が一番最初にスクショしたものだ。見たことがあるように思われるかも知れない。そうCES2025で示されたScaling Lawに関するチャートなのだが、X軸が所謂AIの進化過程に変わっている。前回のそれは「COMPUTE」だった。このチャートが意味していることは、Agentic AIの段階になると、TEST-TIME(推論)SCALINGが「Long Thinking」となって、その意味は、問題や指示(PROMPTS)がモデルに入ると、答えを出して、それをVerifier(検証)して再度モデルが考えて答えを出し、そしてまたVerifier(検証)するというループに入るということ。これがLong Thinkingというものといったことを示している。

「POST-TRAINING WITH RLVR >100T TOKENS」という式が右下に書かれているが、これは大規模言語モデルが出した回答に対して「Verifer(検証器)」がフィードバックを返し、より良い答えを出すように報酬で訓練していく方式のことで、RLVR とは( Reinforcement Learning with Verifier and Reward(仮訳:検証・報酬付きの強化学習))を意味している。つまり、ただ予測するだけでなく、自分の出した答えが正しいかを“内省(自己検証)”する訓練をしていることだ。そして>100T TOKENS というのは、このPost-trainingフェーズに100兆トークン以上を使って再訓練したという意味だ。これはPre-trainingと同じくらいか、それ以上のトークンをPost-trainingに使っているという意味で、実はDeepSeek R1 や Anthropic Claude、OpenAIのGPT-4なども、この「RLHF / RLVR の大量投入」で賢くなっているという。もう少し平たく言うと「試してみて → 結果を見て → 褒められたらそれを強化する」学習方法ということ。では、そのトークンとは何か?というのが肝心な話となるが、基調講演のオープニングのビデオでは、そんな説明抜きで「1212 318 703 4430 318 925 13」という7組の数字の羅列が「This is how intelligence is made.」という単語の羅列の文章に変わり、AIファクトリー、すなわちトークン生成器といった話から始まってしまう。つまり、トークン(TOKEN)ぐらいは知っているよね、ということでもある。

勿論、ビデオの続きで、トークンがどんな役目を果たすものかを説明はしているが、このトークンに対する概念が頭に無いと、ハッキリ言って、基調講演の冒頭で既に置いてきぼりとなる。だからこそ、ChatGPTを初めて見た時のような、単純に分かり易く、誰でもが「凄いなぁ」という感動を与えられなかったのだろう。そしてそのまま、PerceptionAI、GenerativeAI、AgenticAI、Physical AIといった例のスライドを使って、ジャンセンCEOがプレゼンを始める。ただ、この辺りのスライドなどは既視感あるものなので「目新しい内容は無かった」というような曲解にも繋がったのだと思う。もちろん、別物です。誤解した人は、睡魔に囚われていたか、大学の授業の一コマ90分よりも長い講演に、最後まで集中力を維持出来なかったかのどちらかだろう。これだけでも、今回の基調講演が、終わった瞬間からエヌビディアやAI関連銘柄の爆謄をリード出来なかった最大の理由だと思われる。

GTC2025基調講演:AI革命の真実とNVIDIAの覇権

NVIDIAのジェンセンCEOが登壇したGTC2025基調講演は、当然のことながら、単なる製品発表会ではなかった。それは、生成AIの次の進化形である”Reasoning AI”の到来、そして物理世界と結びついた”Physical AI”の幕開けを告げる、AI産業の未来を鮮明に描き出す宣言だった。全編2時間11分にも及ぶ講演を踏まえ、専門的かつ高度な内容を、ビジネスと投資の観点から平易に整理しなおしてみた。市場参加者の多くが咀嚼できなかった真意に迫り、今後の投資判断に資する論点を抽出する。

Reasoning AIの登場と”DeepSeekショック”の誤解

講演冒頭で語られたのは、近年話題となった”DeepSeek R1″にまつわる市場の誤解だった。トークン効率の高さから「LLMは安価に作れる」「GPUはもう不要」といった見解が流布されたが、ジェンスンCEOはこれを真っ向から否定。

R1は推論力(Reasoning)を持つ次世代モデルの代表格であり、従来型のLLM(例:Llama3 70B)とは全く異なる設計思想に基づいている。トークン生成数は多いが、誤答が少ない。つまり「考えるAI」への進化は、むしろ計算量の増大とGPU需要の拡大をもたらすことになる。

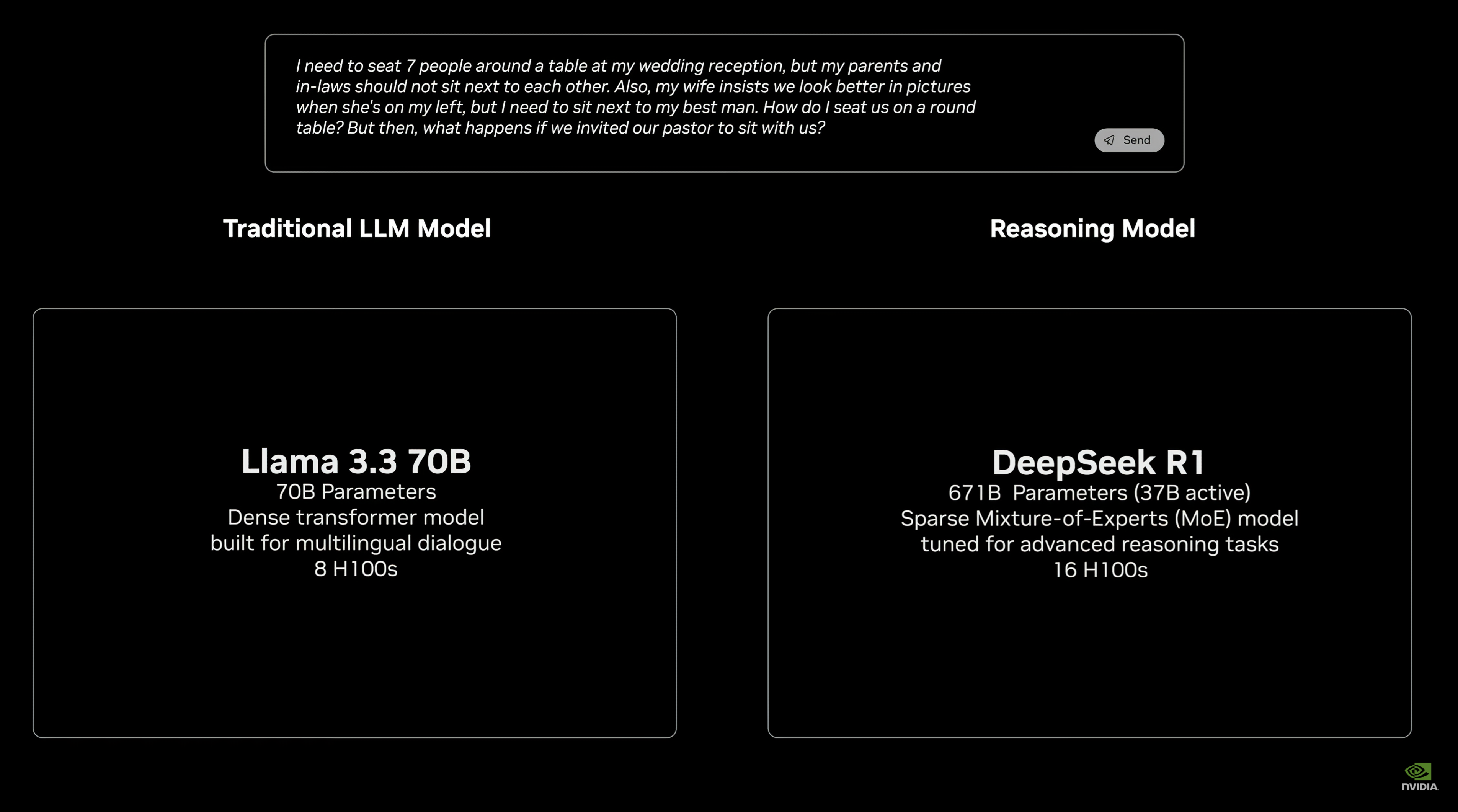

(※下の写真は実際に伝統的な大規模言語モデルLlama3.3と、Reasoning ModelのDeepSeek R1とに「7人の結婚式用のテーブルの座り方を決めさせるPROMPTに対して、双方がどう反応したかを示したデモンストレーションだった。条件は両家両親は隣同士に座りたくなく、新婦は新郎と写真写りが良いように新郎の左に座り、新郎はBest Manの横に座りたいという条件だ。Reasoning ModelのDeepSeek R1は8,559トークンを使って正解となり、そこには神父様の席が用意されて8人となっていた。一方の伝統的な大規模言語モデルLlama3.3は439トークンしか使わずに答えは早かったが、Best Manは新郎の真正面に席がアサインされておりエラーとなった。)

この文脈で語られたのが、”Scaling Lawの3段階進化”だった。かつてAIの進化は、”パラメータを増やす=性能向上”という単純な法則(Pre-training Scaling)に支配されていた。しかし、現在ではトークン数を増やすPost-training Scaling、さらに推論時に追加トークンを活用するTest-time Scaling(=Long Thinking)へと拡張されている。この構造が重要なのは、AI性能のブレークスルーが単なるモデルサイズ拡大から、トークンと推論構造の設計へと移行しているという点にある。大量のトークンを前提とする高度な推論、これこそが”Reasoning AI”の本質だ。きちんと考え、正確な答えを返すということが重要だ。

トークンとは何か?そしてなぜ儲かるのか?

ジェンスンCEOが繰り返し用いたキーワードが「トークン」だった。トークンとは、AIが理解・生成する“意味の最小単位”。例えば”TH”というトークンは、”The”や”Theory”へと続く可能性を持つ。

重要なのは、AIが生成するすべての出力(テキスト、画像、音声など)はトークンの集合体である点だ。そして今後、

- AIの利用者は、生成したトークン数に応じて課金される

- AI提供者は、1トークンあたりの利益(Gross Margin)を最大化する

という形で、トークン=マネタイズの単位となる。これはインターネット初期の”ページビュー課金”に近い経済構造だ。つまり、トークン生成の効率が、AIビジネスの収益性と直結している。そして、

- トークン生成が増える = AIの使われ方が高度になる

- 推論(Reasoning)が複雑になる = トークン数が増加する

- よって、GPUやインフラへの需要はむしろ高まる

という構図が成立する。今まで、大規模言語モデルの学習・訓練の費用が高いとされた。それをDeepSeek R1が安価にしたと短絡的な理解だったので、DeepSeekショックとなって、AI関連銘柄は急落した。だが、漸くReasoning AIの時代になり、生成するトークンの数で課金される段階になった。要はAIの初期投資の時代が終わり、これからは回収期に入るということ。明らかにDeepSeek R1はReasoningAIとして沢山のトークンを生成し、答えも正確だ。その為には100倍の計算能力が必要になり、よりScaling Lawに従って進んでいくという。だからDeepSeek R1は「Inferenceが軽い」という幻想を打ち砕く存在でもあった。市場の「DeepSeekショック(=LLMは軽くなり、GPU不要)」への誤解を打ち砕いていると言える。

CUDA、Dynamo、そしてNIM:三位一体の覇権

ジェンスンCEOは、AIファクトリーの中核に位置づけるソフトウェアスタックとして、

- CUDA(計算ライブラリ)

- Dynamo(推論OS)

- NIM(NVIDIA Inference Microservice)

を挙げた。このDynamoこそ、新しいAIのOSとも言えるものだ。Dynamoは、ChatとResearchの異なるワークロードに応じて、PrefillとDecode処理を最適化し、GPUリソースを効率活用する。さらに、NIMにより、あらゆるAIモデルをAPI経由で容易に実装・拡張できるようになる。これはまさに、インターネット革命当時のインテル(チップ)×マイクロソフト(OS)×シスコ(ネットワーク)の3社の覇権を1社で完結する支配構造を意味する。CUDAへの理解が必要であり、次にDynamoへの理解が必要であり、そしてNIMへの理解と繋がる。

先程の写真でご紹介したデモで、DeepSeek R1とLlama3の比較を通じてジャンセンCEOが語りたかったのは、「皆さん、これがAIの未来(DeepSeek R1)です。めちゃくちゃ重くて賢い。でも恐れないで。NIMで運用できますから。」つまり、NIMは「推論API+インフラ構築の手間いらず」で動かせる推論マイクロサービスだということ。

そしてPhysical AIへ:Omniverse、Cosmos、Blue

基調講演の後半では、AIはやがて物理世界と融合すると語られた。Omniverseはリアルな世界の外観(見た目)を再現する仮想空間であり、Cosmosは意味理解(意味付け)を担う知識ベース。そして、GR00Tによって訓練されたロボット“Blue”は、物理世界で自律的に行動する。

- Perception AI → Generative AI → Agentic AI → Physical AI

という進化の中で、AIは産業の全てを内包する“万能知能”へと近づいている。NVIDIAはその全階層でハード・ソフト・インフラを提供することで、“AI for Every Industry”を本気で具現化しようとしている。

投資家へのインプリケーション

市場の初動は鈍かった。しかし、それも当然である。専門用語が多く、視覚的なインパクトに欠けた今回の講演は、ChatGPT登場時のような”誰でも分かる驚き”には欠けていた。だが、内容は本質的で、次の10年を牽引する産業構造とマネタイズのあり方を明示していた。特に、以下の点が投資家にとって重要だ:

- AIは依然として巨大な初期投資産業だが、トークン生成によって回収フェーズに入った

- DeepSeekが示すように、LLMの訓練コストも圧縮可能になりつつある

- 複雑化する推論は、ますますGPUとCUDAの需要を高める(←この点の理解の欠如が最大の問題)

- DynamoとNIMの登場により、AIの展開がクラウド並みに民主化される

ジェンスンCEOの語った「投資すればするほど儲かる」は、もはや誇張ではない。むしろ、今がそのスタートラインだ。GTC2025は、AIバブルの終焉を告げるものではなく、その“成熟と本格化”を示すマイルストーンだった。知る者だけが先を取ることが明らかになった。

NVIDIA GTC2025 基調講演 目次

第1章:プロローグ – トークンがすべての原点

- 「トークンとは、AIが生成する“思考の粒”」という定義

- トークン生成こそがAIの本質(“Token is the new software”)

- トークンで物理を予測し、生命を理解し、病気を察知し、ロボットを動かす

- AIファクトリー=トークンを生成するための工場

第2章:AI進化の系譜と新時代の到来

- Perception AI(認識) → Generative AI(生成) → Agentic AI(推論・行動) → Physical AI(物理世界へ)

- 特にAgentic AIではReasoning(推論)能力が中核

- 推論には膨大なトークン生成が必要(100倍以上の計算量)

- ここで従来のAIと完全に一線を画す

第3章:Scaling Lawと“GPU不要論”への反論

- 推論は軽いという「幻想」:実はトークン数爆発×処理精度の要求

- DeepSeek R1 vs Llama3.3の比較:

Llamaは速くても間違う、R1は正確だが重い - 推論が高度になるほど、大量トークンが段階的に生成される

“Thinking Token”時代に突入

第4章:AIファクトリー=現代の発電所(Dynamo登場)

- 従来型データセンター → 生成のためのAIファクトリーへ

- 推論処理は、前段の「思考(Pre-fill)」と後段の「出力(Decode)」で構成

- GPU資源の割り当て、KVキャッシュ管理、モデル分散(Tensor/Pipeline/Expert)など

- これら複雑な処理を最適化・自動化するOSが「NVIDIA Dynamo」

- “AI Factory OS”、まさに発電所の制御盤

第5章:Blackwell〜Reubenへのロードマップ

- Grace Hopper → Blackwell → Vera Rubin → Rubin Ultra

- いずれも「スケールアップ → スケールアウト」の思想

- Liquid Cooling、MVLink分離、光通信(CPO)によって劇的な効率化

- AIファクトリーは年次で進化していく社会インフラに

第6章:だれでも使える“推論の力” – NIMと次世代ロボット

- R1のような巨大Reasoningモデルを簡単に運用可能にするのが「NIM」

- APIで推論モデルを即利用、オンプレ・クラウド両対応、オープンソース

- あらゆる企業がNIMでAI活用へ参入できる

- さらにロボティクスでは「Groot N1」「Omniverse + Cosmos」「Newton」登場

- 「物理AI」の領域へ突入、Blueの実演で感動的に締めくくる

(※下の写真は最後の最後のラップアップの場面。魚拓のつもりは無いが、ジャンセンCEOの重要なコメントなので、字幕を入れて保存した)

まとめ

なぜ「No worry, すべて上手くいっている」と言ったか

今週は市場の動きが悪い割には実に話題や材料が豊富で、GTC2025基調講演にしても、FOMCについても、日銀の金融政策決定会合にしても、内容をきっちり一次情報に接して精査すれば、リベラル系メディアや、表面的にしか理解していない適当な市場関係者コメントが作り上げた「今」よりも、本当の姿はかなり良いという理解が得られたからだ。最近は、ホワイトハウスのプレスカンファレンスのライブも頻繁に観ているが、報道官とメディアのやり取りは、益々悪化しているようにも見える。重要な大前提として、もしホワイトハウスの報道官が言っていることがトランプ大統領の発言意図や行動背景を正しく反映していないのであれば、常識的にも報道官は即座に解雇される。そして報道官が言っていることは、少なくともホワイトハウスの公式見解であり、すなわち大統領の考えの鏡だ。

それを失礼な言い方なのは承知で敢えて言えば、一介の記者風情が、何ならボールペンで相手を指しながら糾弾するような弁を語り、自説(自社説)が受け入れられないと、物凄い形相で噛みついたりもする。あそこは意見を戦わせる場でも、糾弾するところでもなく、不明な個所をクリアにする為の場所の筈。そしてその後に出てくるのは「あれはおかしい」というトーンの記事だ。もし正しい情報、すなわち正確な原文を知りたければ、近時は「原点」を辿るしかない。

その意味で、原点を辿っていくと、まずアメリカ景気の原点はFOMCでアメリカの中央銀行であるFRBのパウエル議長が発信されたものになる。その意を解釈した記事や報道、或いはコメントではない。ご参考までにFOMCの記者会見議事録のPDFへのリンクをつけておく。FOMC記者会見議事録20250319 どんなやり取りが繰り広げられているのかをご覧になるのも良いだろう。日銀の金融政策決定会合については、記者会見議事録は質問者の社名と名前が伏せられているので出自が分からないと背景も読めないので、これはYouTubeのURLをご紹介しておく。総裁定例記者会見(2025年3月19日)

今回、エヌビディアの基調講演についての説明は、あまりマニアックに掘り下げるのは意図的に回避した。何故なら、正直なところ、どこで線引きをして良いのか分からなくなるほどに、内容が充実していたからだ。下手をすれば2時間11分にも及ぶ基調講演の全文を書き下ろした方が早いのではないかというぐらい、或いは、個々のテクニカルタームなどの説明まで加えてたら、それよりも長くなりかねないからだ。なのでひと言だけ、とても需要なことをお伝えしておきたい。それは私の知る限り、証券市場の約8割から9割の人がAIに関しての認識は足りていないということ。もちろんそれはウォール街の金融マンたちを含めてだ。当然、今回の基調講演を受けて、バイサイドを含めて多くのリサーチレポートが飛び交っているが、ジャンセンCEOの基調講演の次元にまでアップデートされたものは今日現在で未だ見ていない。ただ、逆に言えば、まだ暫くは株価の上値は重いということかも知れない。逆に怖いのは、参院選の7月に向けての日本市場の動きだろう。

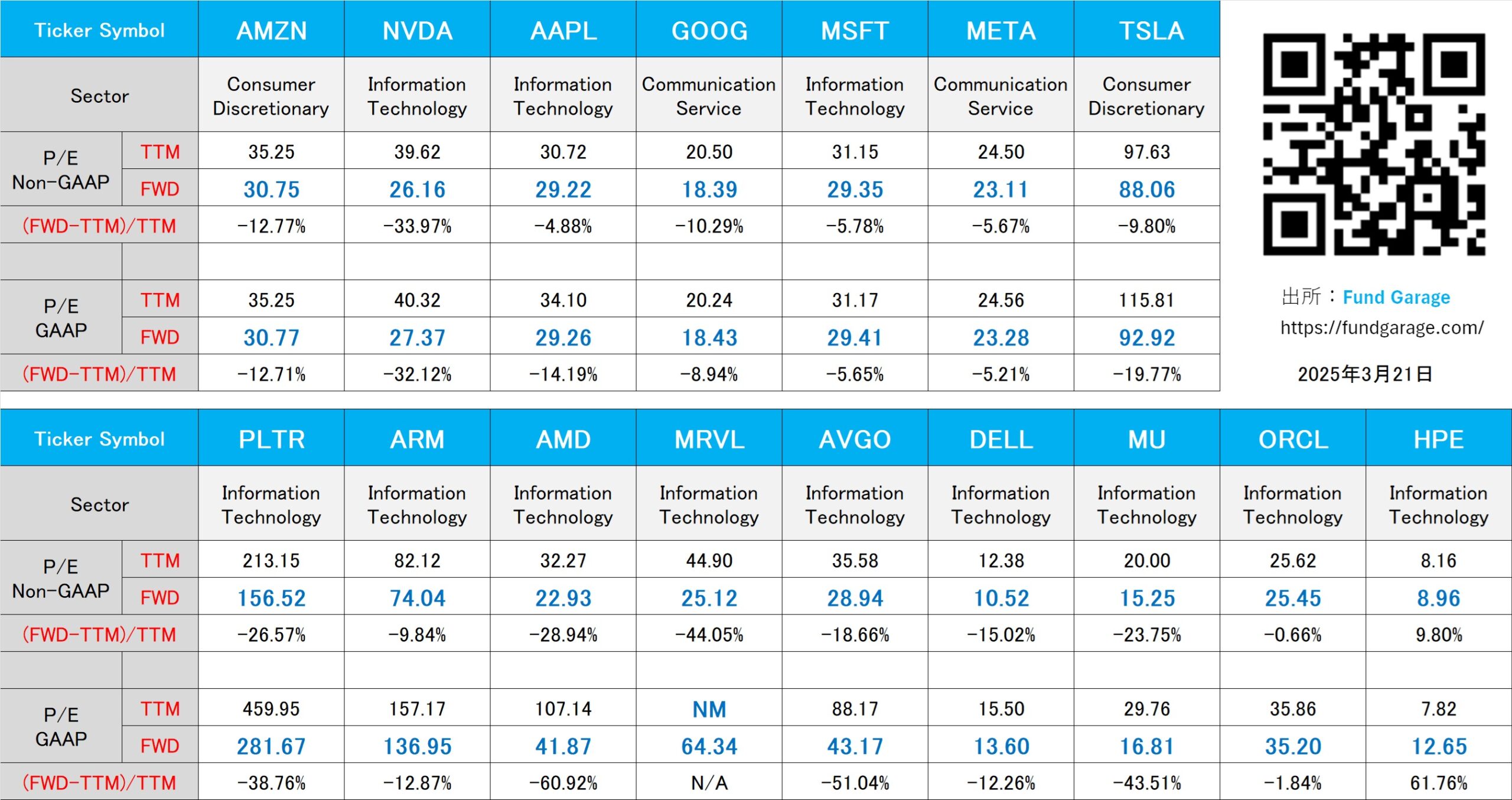

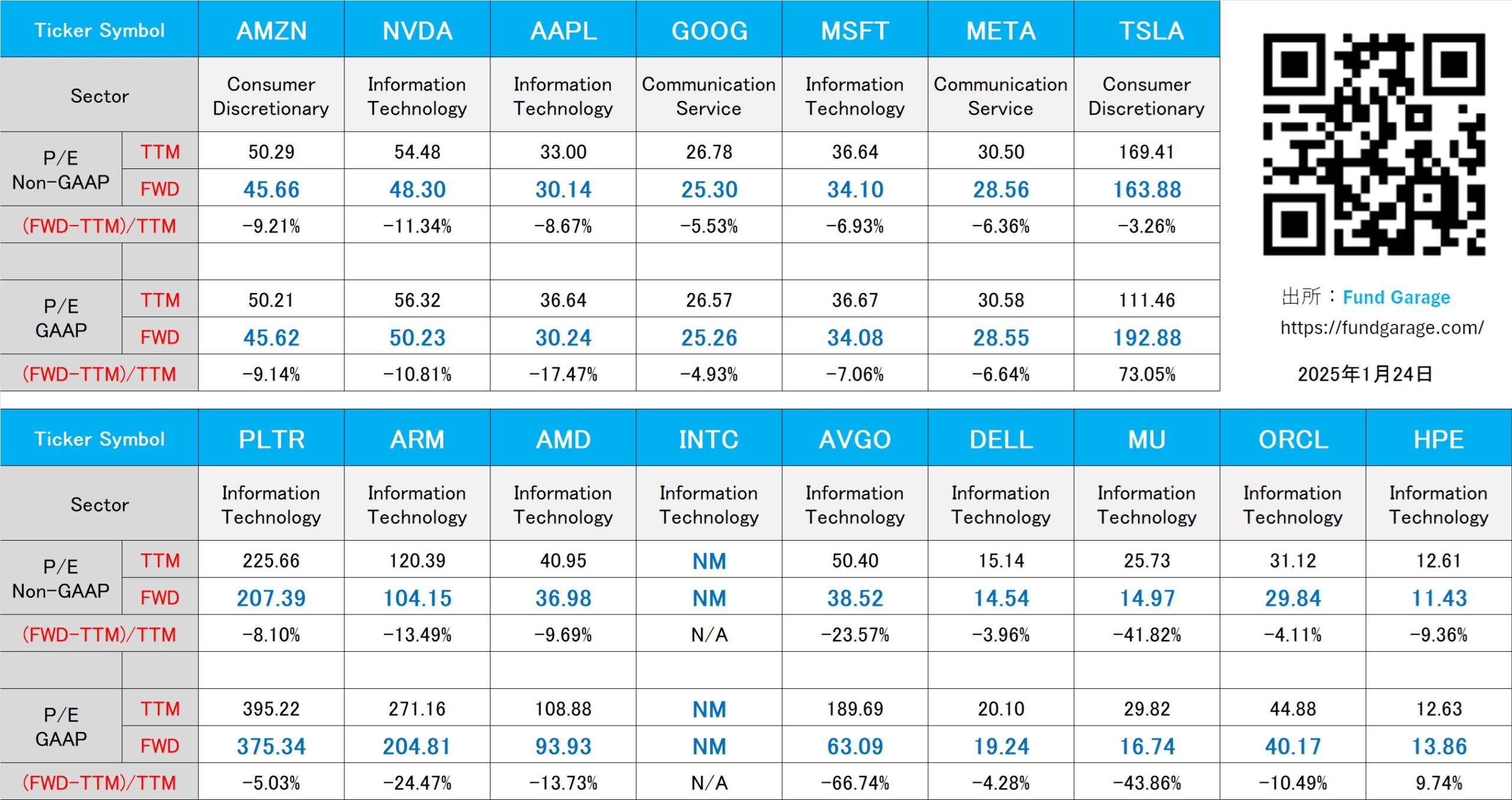

下記の表はいつもの米国株のPER(3月21日付)。