不安と混乱の先にある“構造”という羅針盤

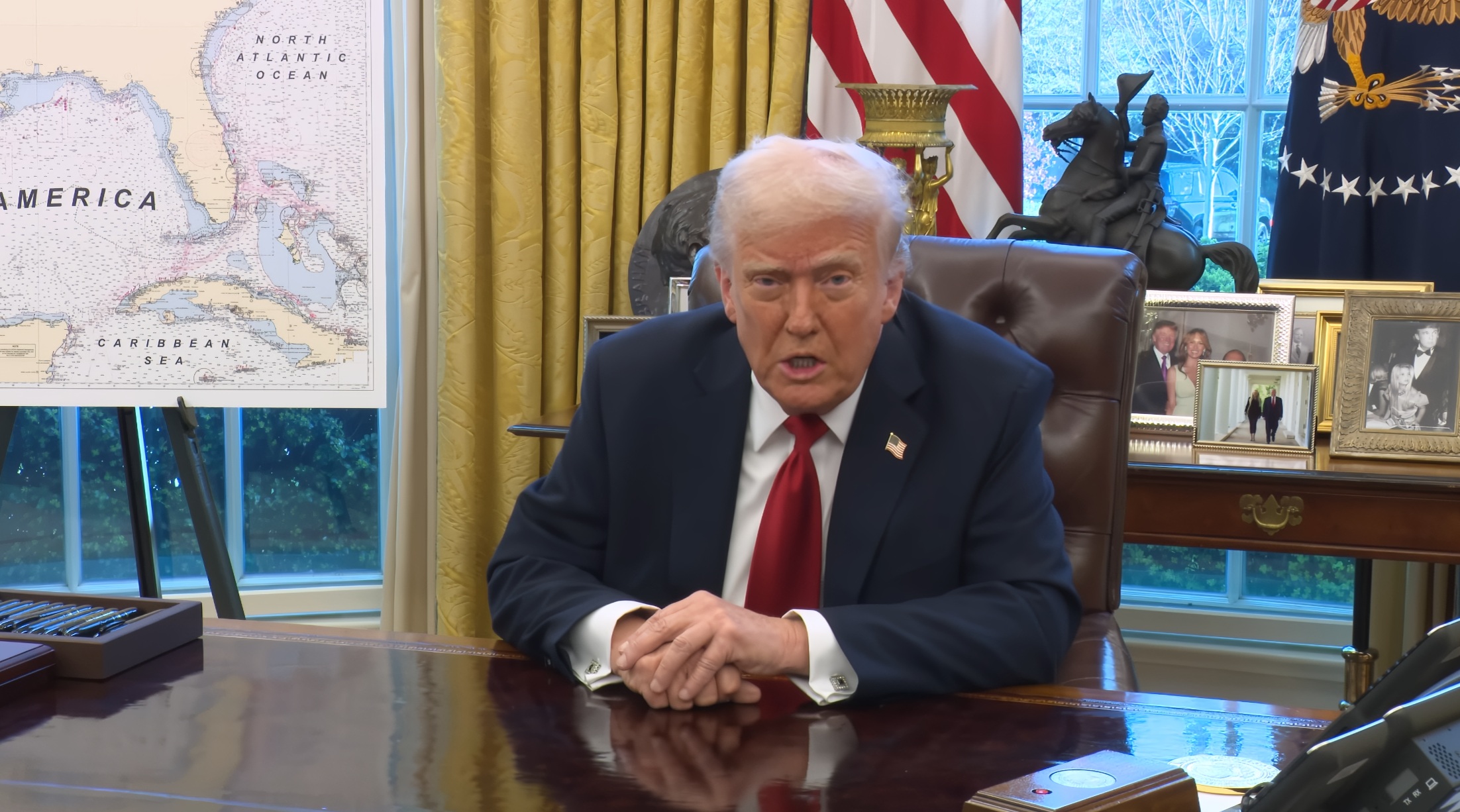

2025年3月末──株式市場は再び大きな揺れに見舞われている。自動車関税の発動、AIを巡る構造転換、欧州への資金シフト、そしてレガシーメディアの騒々しい報道。何が正しくて、何が誤解なのか。いま、投資家としての冷静な視座が問われている。私は常々このプレミアムレポートを、単なる情報の整理ではなく、「視界をクリアにするための地図」としてまとめたいと思ってきた。私たちは今、過渡期にある。だが、その変化をどう受け止めるかで、半年後、1年後、3年後に手にしている果実はまったく違うものになる。

市場はなぜ動揺しているのか?

2025年3月末、米国市場を襲った株価の急変は、単なる関税報道への反応にとどまらない。確かに、発端はトランプ大統領による「自動車関税」発動の記者会見だ。25%という明快かつインパクトのある関税率、国内生産の奨励、そして国産車購入時の金利控除といったインセンティブ策の発表は、まさに経済政策としての方向性を鮮明にしたものであった。しかしながら、市場の初期反応は冷ややかだった。主要株価指数は下落、メディアは「保護主義の再来」「インフレ懸念」「国際摩擦の火種」と警鐘を鳴らし、欧州株式市場への資金シフトすら起きた。この現象を投資家はどう捉えるべきだろうか。

「市場は“正しい方向性”に反発する」ーー皮肉にも、市場が最も動揺するのは「不安定な状態が改善されようとする局面」である。今回の自動車関税政策は、単なる輸入制限ではなく、国内生産の誘導、雇用回帰、製造業の再興を意図した国家戦略的インセンティブ設計である。それにもかかわらず、アルゴリズム取引や短期筋は、「25%」という数字とメディアのセンセーショナルな見出しに反応し、マーケット全体が“反射的な売り”に転じた。だがそれは「構造的理解」ではなく、「数字と見出しのインパクト」による反射反応である。

ホワイトハウスで行われたトランプ大統領の記者会見(←YouTubeのWhite house チャンネルへ)では、レガシーメディアの記者たちが、「価格転嫁は避けられないのではないか」「関税が永続化すれば物価に打撃を与えるのではないか」といった類型的な質問を繰り返した。これに対して大統領は、「選択肢を残す自由」「国内での生産に向けた企業誘導」「実際に建設されつつある新工場の存在」といった実証的な反論を展開。完成車単位での関税適用、部品と組立の識別監視など、制度設計の妥当性にも言及している。それでも、報道ではその反論部分は取り上げられず、「強硬な政策」「世界を分断させる一方的な措置」といったフレーズのみが残る。

ウォール街でも、すべてが悲観に染まっているわけではない。例えばゴールドマン・サックスのレポートによれば:

- 25%関税によるインフレ率の押し上げはせいぜい+0.4%程度であり、一過性である。

- トヨタやホンダなど日本車メーカーには短期的に影響が出るが、多くは米国に既に生産拠点を持ち、現地生産の拡大で対応可能。

- 関税による税収増に加え、減税や国内投資促進策が“下支え要因”になる。

このように、ウォール街で最も有力な投資銀行の見立ては今回の関税を「米国経済を壊す要因」ではなく、「構造転換の一環」と捉えている。

それでも市場の一部では、トランプ政権下の不確実性を避ける動きとして、米国株から欧州株へ資金が流れる動きも確認された。だがこれは果たして合理的な判断なのだろうか。欧州経済は、① 成長率0.1%と低迷、② 製造業(特に自動車)の失速、③ 中国への輸出依存とBEV戦略の失敗、④ AI投資の欠如 といった三重苦どころか、四重苦にもなる構造的弱さを抱える。一方で、トランプ政権はまさに「欧州車産業」こそ標的にしており、政策的リスクはむしろ欧州にとって高い。一部年金基金が「トランプ=地政学リスク」として一時的に資金を逃避させている可能性は否定しないが、中長期の視点に立てば、欧州株シフトは持続性を欠く動きと考えるべきだ。

市場というのは、正しい方向に転換しようとする瞬間に最も大きなボラティリティを見せる。これは、「変化」そのものが嫌われるためである。

- 投資家は“既存の収益モデル”が揺らぐことに反応する。

- 短期筋は“不透明な調整期間”を嫌う。

- メディアは“異端的な政策”を恐怖として描く。

だが、歴史は示している。レーガノミクス初期の反発、或いは、2001年のITバブル崩壊後、確かに混乱は続いたが、その後Google、Apple、Amazonなどが台頭、更には2016年のトランプ当選時の建設株ラリーや、2020年のCovid-19パンデミック直後のハイテク株の大躍進など、いずれも、「混乱の渦中」にこそ、次の支配的テーマが生まれている。もちろん、2001年には9.11同時テロという衝撃的な出来事もあった。それでも、政策転換に伴う初期の混乱が、新たな産業成長を伴って回復していくというパターンは、繰り返し現れてきた。つまり、“混乱=チャンス”というのは、「変化に対して市場が一時的に揺れるが、その本質を見抜ければ先に動ける」という意味なのだ。この現象は、前回お伝えしたGTC2025における「AIは生成から推論へ」というパラダイム転換とも酷似している。AI投資の初期段階では、生成トークンの処理スピードや効率性が“性能指標”と見なされていた。だが今や、

- より多くのトークンを生成し

- 文脈を保ち

- 高度な推論を行い

- 結果として収益化につながるアウトプットを得る

という「生成×推論×精度=価値」という構図へと転換している。つまり、生成トークンは単なる出力ではなく、“金”として計測されるべき「成果物」となった。Llama 3.3のようなモデルが1/10程度のトークンしか生成しない中で、DeepSeek R1のようなモデルは「考える」ことに膨大なトークンを費やす。そこにこそ、推論型AIの経済的ポテンシャルがある。本質を見抜いた投資家だけが、推論時代の本当のリターンを手にするだろう。このような混乱の中で最も重要なのは、一次情報に基づいて、構造的に理解する力である。

- 市場は反射で動くが、実態は変わっていない

- 政策意図と制度設計に整合性がある

- 欧州への逃避は長続きしない

- 再工業化・供給網再編・AI再投資の波に乗る準備ができている企業が選別される

だからこそ、今回のような“ノイズと誤解の多い相場”こそが、本質的理解に基づく投資家にとって最大の果実をもたらす局面なのだ。数字だけを見れば、25%の関税は高いように見える。報道だけを読めば、市場は混乱し、未来は不安に包まれているように映る。だが、構造と意図を読み解けば、そこには確かな羅針盤がある。市場の混乱とは、常に“正しい方向性が示されたとき”に起きる。そしてそれは、未来を見据える知性への試練であり、最大のチャンスなのだ。下の表に示す週間騰落率は、その記録として見れば充分だと思う。

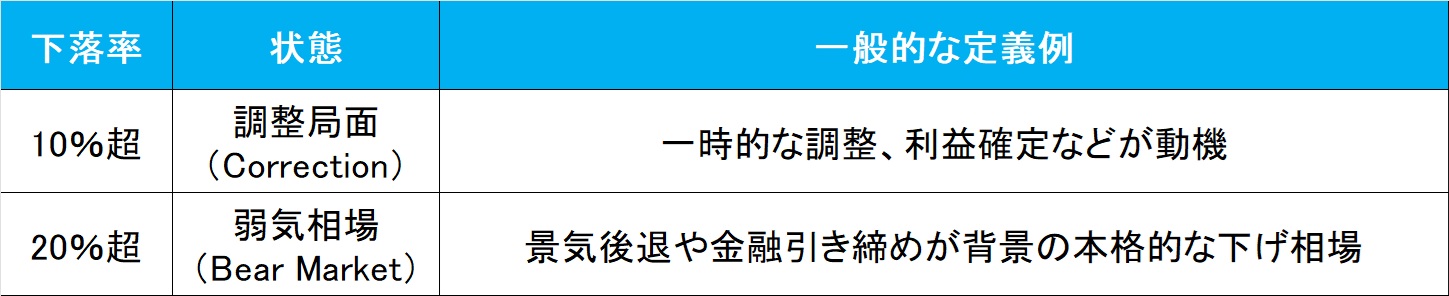

「10%下落で弱気相場入り」というロジックの概要

普段私自身が殆ど気にしないテクニカル分析なのだが、上記表をふと見ると、NASDAQが年初来の下落率で△10.29%と10%ラインを超えてきたので、この辺りで少々コメントをさせて頂こうと思う。誤解無きように申し添えれば、私はテクニカル分析を知らないわけでは勿論なく、恐らく、人並み以上には学んで、経験も知識もある(と思う)。実際、テクニカル分析で多用されるファクターを組み込んだ、当時は「アルゴリズム取引」などとは言わず、単に「クウォンツ運用」の中の「プログラム売買」などと呼ばれていたと思うが、トレーディング・モデルを開発してファンド運用に使っていた。その上で、「まあ、そんなもんだな」という腹落ちで、殆ど気にしなくなったというのが実情だ。だがメディアや市場コメントを見ていると、「10%下落で弱気相場入り」というようなロジックを耳にすることが多いので、整理し置きたい。

この言い回しは、テクニカル分析やマーケットの経験則の中で、よく使われる「市場の定義」に基づいているが、以下のような分類がよく引用される。従って、「10%下落したので弱気相場入り」というロジックは、厳密には「弱気相場の入り口に差し掛かった」もしくは「単なる調整ではなく構造的な下げの可能性が高まった」という意味合いで使われることが多い。

なぜ私がこうしたものを投資判断上、重きを置かないかと言えば、この10%ルールの根拠が統計や経験則の集積によるもので、理論的な裏付けはきわめて弱いからだ。以下にポイントを整理してみよう:

① 経験則ベースの「便宜的区切り」

- 10%、20%といった数値は、ラウンドナンバー(切りのいい数字)であり、心理的な区切りに過ぎないこと。

- 経済学やファイナンス理論のどこにも、「10%を超えると市場構造が変わる」といった理論的根拠は存在しない。

② マーケット心理の節目として使われる

- 投資家心理において、「10%下げた」というニュースがセンチメント悪化に拍車をかけることがある。

- よって、自律的なルールというより、「それを聞いてさらに売る人が出る」という相場心理の自己実現的効果が中心。

③ 実際の弱気相場は「時間」と「原因」で定義されるべき

単なる価格の下落率だけでなく、

-

- 景気循環との関係

- 金融政策の転換

- 利益の減速などのファンダメンタルズ要因

これらが絡んで初めて「弱気相場」と考えるべきだからだ。例えば、短期間で10%下がってもその後すぐ戻すケース(V字回復)も多く、これを弱気相場と呼ぶのは乱暴でしかない。言い換えると、この「10%ルール」は市場参加者の“集団心理”を観察するための道具として捉えるのが妥当だということ。つまり、

-

- 「10%下落=本質的に何かが変わった」ではなく、

- 「10%下落=市場の一部がパニックに入り始めた兆候」

と捉えると、よりファンダメンタルズ的な分析と整合性が取れるということだ。実際、多くの専門家が発行する運用レポートやメディア解説でもこの「10%ルール」は便利な言葉として多用されている。それは① 「今は調整局面です」と言えば顧客が安心する、② 20%下がったら「本格的な弱気入り」と言って、保守的運用への免罪符にできる、と考えている人が多いからだ。つまり、運用成績の説明責任(accountability)の文脈で使われることも多く、実際の投資判断には必ずしもリンクしていない。

では、「調整局面」の意味は何かといえば、英語では「Correction」、日本語に直訳すると「修正」「是正」といった意味で、語源的・市場文脈での意味合いで言えば、「株価が過熱しすぎた水準から、妥当な水準へ戻る動き」というニュアンスと捉えられる。つまり「投資家のセンチメントの集合体の、強気ムードから弱気ムードへの切り替え期間」ということ。もう少し噛み砕くと:

-

- 株価が企業価値や利益成長率を過剰に織り込みすぎた状態(≒強気)

- その期待が現実と乖離していたと気づいた投資家が、ポジションを巻き戻し始める(≒センチメントの転換)

- その巻き戻しが価格として反映される=「調整(Correction)」

と言った感じに整理出来るだろう。調整というのは「期待と現実のギャップが縮まっていく過程」とも言い換えられる。ならばなぜ「10%下げた=Correction」と呼ぶのか?といえば、統計的に「多くの短期的な下げは10%程度で止まる」というパターンが多いとされるからで、明確なファンダメンタルズの崩壊は伴わず、センチメントだけの調整で済む下げとされているからだ。但し、これを誰かがきちんとデータを検証したのかどうかまでは、少なくとも私は知らない。敢えて言えば、これさえも「伝統的に口承される刷り込み」とも言えるのだが、単にセンチメントのリバランスに過ぎないということだ。

因みに、これらと同じように移動平均線(Moving Average)という考え方もよく聞かれると思う。例えば「200日移動平均線で跳ね返された」とか、「ゴールデンクロス(短期線が長期線を上抜く)が出たので、これは買いのシグナルです」といったものだ。なぜ、200日なの?と素朴に思われたことは無いだろうか?或いは、週足ベースの話だと、13週移動平均線とか、52週移動平均線といったもので、「その数字はどこから来たの?」思われたことは無いだろうか?

まず移動平均線(Moving Average)の目的は「価格の「平均値」を滑らかに表示することで、全体のトレンドを視覚化する」ことにある。その上で、意味合いを考えると:

- 心理状態の可視化:

- 短期線(5日線、25日線):目先の市場参加者の平均的なコストや期待感

- 長期線(75日線、200日線):腰の据わった投資家の平均取得水準

- 交差(ゴールデンクロス・デッドクロス)に含まれる心理:

- ゴールデンクロス(短期線が長期線を上抜く)

→「新しい買い勢力が増えた(短期的な期待が再び強くなった)」 - デッドクロス(短期線が長期線を下抜く)

→「短期筋が逃げ始めた(期待が剥落した)」

- ゴールデンクロス(短期線が長期線を上抜く)

つまり、ファンダメンタルズ的解釈で言えば、トレンドが移動平均線に現れるのは、業績見通しの変化がゆっくりと価格に織り込まれていることの反映ということになる。但し、「移動平均」自体は事後的なデータであり、ファンダメンタルズの変化点そのものではない。つまり「投資家が“ファンダメンタルズを反映しようとしている動き”の平均値(傾向)」を見ているにすぎないということだ。

またそもそも「200日移動平均線=「長期」」という前提自体に私には違和感があるということもお伝えしておこう。なぜ200日なのかと言えば、「200日 ≒ 約9.5ヵ月(営業日ベースで年250日計算)」であり、実際には約40週程度、つまり1年にも満たないのだ。ただ個人投資家や機関の短期トレーダーにとっては、

-

- 短期(5〜25日)

- 中期(50〜100日)

- 長期(200日)

という「わかりやすいカテゴリ(概念)分け」があるのは事実。1週間の月曜日から金曜日までの立ち合い日数が5営業日だからという説明を受けたような気もするが、週休二日制が始まる以前から上記の分類だったように思うので、正直、そこは曖昧だ。実際、私が1988年にファンドマネージャーに就任した時点では、まだ土曜日の午前は半ドン営業が株式市場(兜町)では行われていたのは間違いなく事実だ。一方で、米国市場は1970年代からすでに完全週休二日制で、チャート書籍や分析手法も週5日ベースで書かれており、日本のテクニカル分析は、米国の「エドワーズ&マギー」や「ジョン・マーフィー」などの影響を強く受けていたのも事実。結果、土曜立ち会いは午前中だけで取引高も少なかったため「分析上は無視しても差し支えない」とされがちであり、そのため、テクニカルチャートは“営業日ベース”ではなく“分析しやすさベース”で5日=1週という扱いが定着しというのが現実だろう。因みに、1980年代後半の日本の為替市場では、インターバンク市場が24時間稼働しはじめていたものの、東京市場は金曜深夜で打ち切りで土曜日は事実上オフだった。

一方で、江戸時代の米相場の「本間宗久(ほんまそうきゅう)」が起源とされるローソク足(Candlestick)も、昭和初期、細田悟一(ペンネーム:一目山人)によって考案された「一目で均衡状態がわかる」という一目均衡表も日本のオリジナルで、海外では「ICHIMOKU」と呼ばれる。また、私がファンドマネージャーになった頃は、このテクニカル分析というよりは「罫線屋」の話に近いイメージで本間宗久の罫線理論に基づくローソク足の売買法則なる「坂田五法」なる罫線理論が主流だった。実際「酒田罫線法」なる本を「これ良いから読みなさい」と薦められたりもした。

-

- 昭和~80年代:「罫線」「罫線屋」などが一般的。手書きチャート、赤鉛筆が主流。ローソク足ベース。

- 1990年代以降:コンピュータの普及により、「移動平均線」「RSI」「MACD」など欧米型指標が広がる

- 2000年代: テクニカル分析が“標準機能”としてPCや証券端末に実装され、「テクニカル・アナリシス」が定着。

と言った感じが時代認識だと思われる。この辺りの流れを頭に入れておくのも大切かも知れない。

AI革命とエヌビディア株価の構造転換を読み解く

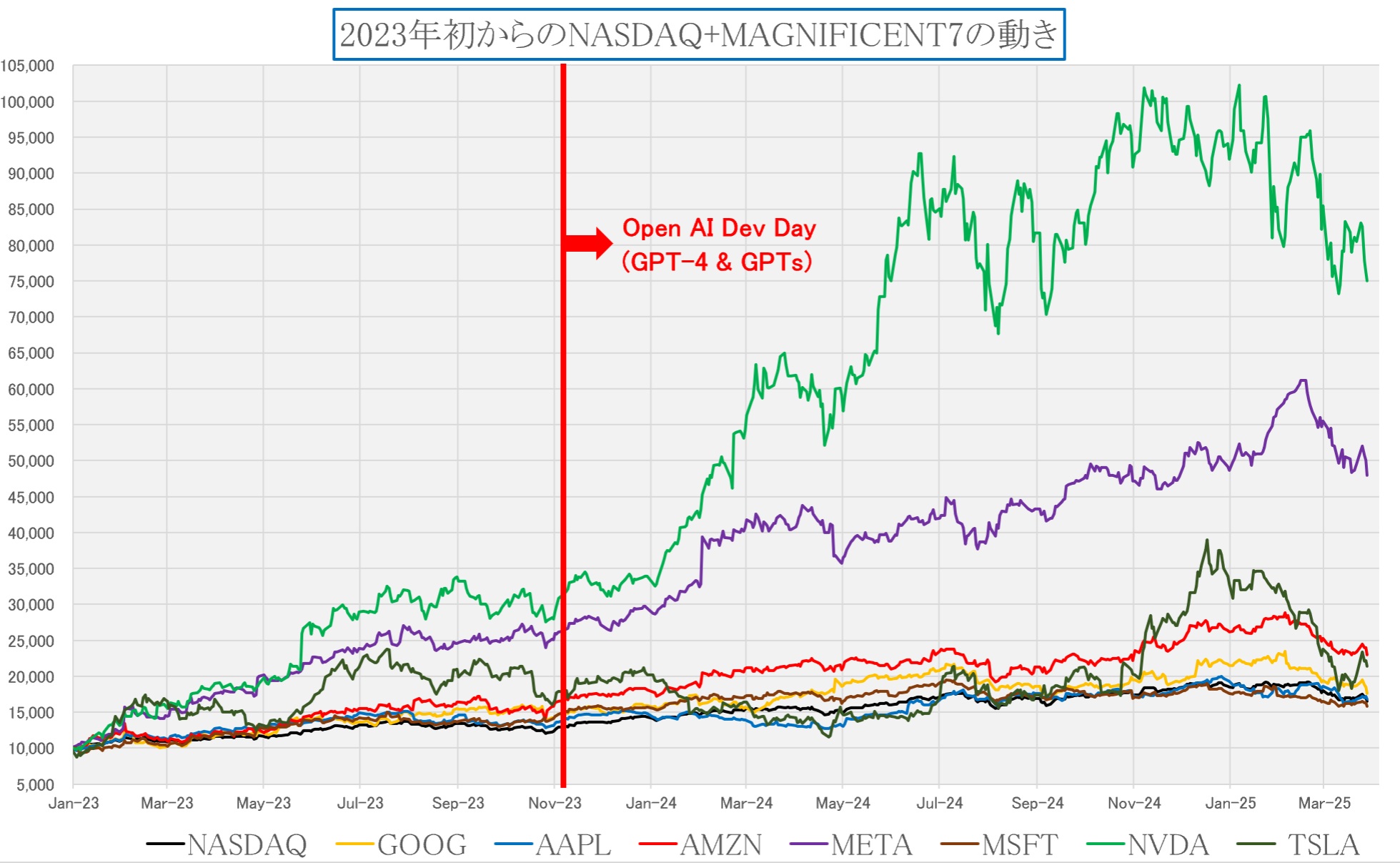

ChatGPTが公開されたのは2022年11月30日。そこから約2年半──その間に、AI革命は爆発的な進展を見せ、エヌビディア(NVIDIA)の株価は市場の象徴として10倍に跳ね上がり、現時点は約7.5倍にまで押し戻されている。しかし、このAI革命が巻き起こした構造転換は、すでに世界経済と株式市場を根底から揺さぶっているのは間違いない。その中心にいるのがエヌビディア(NVDA)であり、GPUという演算資源が「燃料」として、AI産業全体を動かしている。これから2枚のチャートと10フェーズの時系列整理をもとに、エヌビディアという企業がどのようにして“AI革命の心臓部”へと進化していったのか、そして私たちは今どこにいて、何を見誤ってはならないのかを、時系列で読み解いてみたい。これは、短期のノイズを超えて構造を見通すための、これこそが“視界をクリアにするための地図”である。

第1章:静かなる起点(2022年11月〜2023年初)

ChatGPTが一般公開された2022年11月30日当初、市場はそれを「面白い技術」として眺めるにとどまっていた。だが、2023年1月23日、MicrosoftがOpenAIに対して数十億ドル規模の追加投資を発表。その流れの中で、同年2月のNVIDIA決算はAI関連需要の高まりを反映した驚異的な内容となり、市場が一気に“構造変化”を意識し始めた。

この時期、NVIDIA株は静かに、しかし確実に上昇を始める。

第2章:AIが“産業”になる(2023年春〜2023年末)

AIは一過性のブームから、産業のインフラへと進化し始める。Microsoft、Google、AmazonらがAIクラウド投資を加速し、MetaもLlamaを中心とするLLM開発を本格化。エヌビディアはその演算資源を独占的に提供する“不可欠な存在”として市場の中心になった。さらに2023年11月6日、OpenAIの「Dev Day」でGPT-4 Turboとともに「GPTs(カスタムGPT)」が発表(誰でも“自分のAI”をつくれる世界へ)され、ChatGPTは“実験的ツール”から“業務インフラ”へと社会的な地位を変える。またGPT Storeの予告(実際には2024年1月始動)、同時に、ChatGPT UIの改良や機能拡張も一気に紹介された。このイベントを通じて、ChatGPTの月間ユーザーが再加速、企業の導入・活用例が爆発的に増加、“AIが業務に入ってきた”という社会的インパクトが可視化され、社会全体がChatGPTの本質に気づく転換点となった。

2023年末、NVIDIA株は年初来で3倍以上の成長を遂げていたが、それは“助走”にすぎなかった。

まずは最初に1枚目のチャート。2023年初めからのNASDAQとマグニフィセント7の株価の相対チャートだ。このチャートの起点の直前にChatGPTが公開された。ここからを起点として捉えると、エヌビディアの株価はまさに「テンバガー」を一度達成し、そして現在はやや下落した。今、私たちは大きな流れの中の何処にいるのだろうか。

上のチャートで明らかな通り、2023年11月6日、OpenAIの「Dev Day」でGPT-4 Turboとともに「GPTs(カスタムGPT)」が発表された時から、更に株価はTurboと言わんばかりに加速している。ここからの1年半足らずで、ドラマは再加速するのだが、言い換えると「ChatGPTは2022年に“公開”されたが、2023年11月に“社会実装された”」つまり、“技術から産業へ、そして日常へ”の転換点が、2023年11月だったといえる。

第3章:加速の始まり(2024年初〜6月)

2024年3月、NVIDIAはGTC2024で新アーキテクチャ「Blackwell」を正式発表。AIの処理能力は飛躍的に向上し、加えて「AIファクトリー」構想が打ち出される。この構想では、AIはクラウド上の一機能ではなく、「知を生産するインフラ」として社会に実装されていく。さらにOpenAI、ソフトバンク、Oracle、アブダビMGXなどが関与する「Stargate構想」が浮上し、国家規模でAIファクトリー建設が進む兆しも見えた。

株価は急上昇し、2024年6月に高値を更新。これは“構想が現実として市場に認識された瞬間”だった。

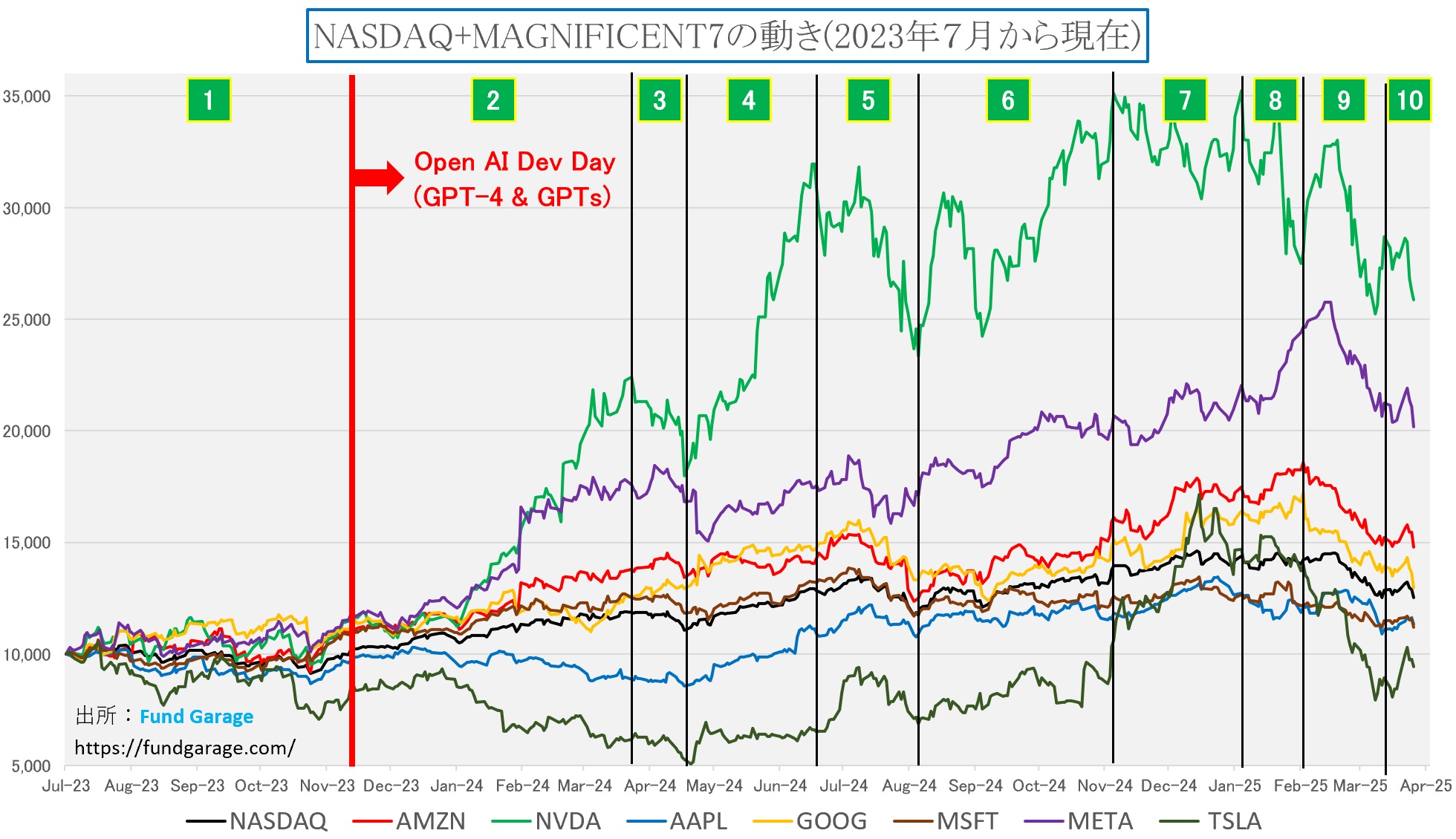

では、もう一枚のスライドで、2023年11月以降のエヌビディアの株価推移を10フェーズに分けて、何が起きて、何があったのかという流れを確認沁みたい。

第1フェーズ:AI革命の萌芽とPretrainingスケーリング(〜2023年11月末)

2023年、ChatGPTの衝撃が社会を揺るがす中、投資家は“生成AIのインフラ”に目を向け始める。この時期、最も注目されたのが大規模言語モデル(LLM)の事前学習=Pre-trainingにおけるスケーリング法則。そしてその演算資源を独占的に提供していたのが、NVIDIAのH100 GPUだった。

チャートでは2023年11月末(赤線)を起点に、NVDAの株価が明確に離陸。

これは単なるブームではなく、「演算資源という燃料」への本質的な再評価の始まりだった。

第2フェーズ:Blackwell期待と投資家の熱狂(2023年12月〜2024年3月25日)

AI企業、クラウド大手、半導体サプライチェーンが“生成AIのスケーリング戦争”に突入。その中核にあるNVIDIAは、次世代アーキテクチャ「Blackwell」の登場を予告し、期待を膨らませていく。Microsoft、Google、AmazonらHyperscalerが“AIファクトリー”の準備を進める中、投資家はNVDAを「唯一の選択肢」として評価し続けた。

2024年3月25日:株価が第一の頂点に到達(GTC直前)。

第3フェーズ:GTC2024後の期待剥落と“熱狂の冷却”(3月26日〜4月18日)

3月のGTC2024で、Jensen HuangはBlackwellと「AIファクトリー」構想を正式に発表。だが、あまりに高まっていた期待とのギャップ、将来収益化の不確実性などから短期筋が一斉に利確。市場は「すごい構想だけど、いま何がどれだけ売れるの?」というリアリズムに引き戻される。

3月25日から4月18日まで、株価は約21.67%の調整。

第4フェーズ:構想から現実へ ─ V字回復と構造認識の始まり(4月19日〜6月19日)

4月後半以降、Meta・Microsoft・Googleなどの決算が相次いで公表される中で、AIインフラ投資が構造的かつ継続的であることが確認される。

そして、この時期に表面化したのが、Stargate構想。OpenAI、ソフトバンク、オラクル、MGX(アブダビ)が手を組む巨大プロジェクトで、AIファクトリーを国家インフラ級に引き上げる動きが鮮明になった。

6月19日、株価は再度の高値更新。Blackwellの受注とAIファクトリー構想が結びつき、熱狂が現実味を帯びてくる。

第5フェーズ:マクロ・地政学ショックによる最大調整(6月20日〜8月7日)

しかし、7月末に日銀が歴史的な利上げを実施。日経平均がメルトダウンし、そのショックが世界に波及。米国株もリスクオフに傾き、NVDAも巻き込まれる。

6月高値から8月7日安値($98.91)までの下落率は27.05%。

この局面が2023年7月以降で最も深い下落となった。だが、これは明らかにマクロによる資金シフトであり、ビジネスそのものは極めて順調だった。

第6フェーズ:回復と疑心の交錯(8月8日〜2024年11月6日)

この局面では、前回の大きな下落を乗り越え、投資家の期待が徐々に戻ってくる。NVIDIAは再度上昇軌道へ。しかし、9月のFOMCでは「金利高止まり」=“higher for longer” のメッセージが発せられ、金利上昇による割引率懸念、インフレ観測といったマクロ要因の重さが心のどこかに引っ掛かる。それでも、Meta、Microsoft、Googleなどの堅調な決算を受けて、「AIへの投資はやはり止まらない」という見方が再び優勢に。

2024年11月7日、株価は新高値を更新。この時点で、多くの投資家が「やはりNVIDIAは別格だ」と確信しはじめる。

第7フェーズ:頂点への到達 ─ 構造の理解が株価に結実(11月8日〜2025年1月6日)

新高値更新後も、NVIDIAはじわじわと買われ続ける。マクロ不安がある中でも、構造的なAI支出は止まらず、“TrainingからReasoningへ”という大きなフェーズ移行が、企業や政策の中で進行する。2025年1月上旬:CES 2025開催。NVIDIA含む各社がAI推論(Reasoning)分野の発表を強化。

このタイミングで注目され始めたのが、推論効率やトークン活用の重要性だった。

2025年1月6日、引値ベースで最高値149.43ドルを記録。

これは、「AIファクトリー構想」が市場に最も強く浸透した時点だった。

第8フェーズ:DeepSeekショック ─ GPU不要論という誤解(1月7日〜1月27日)

2025年1月20日、中国のDeepSeekが推論特化型モデル(Reasoning LLM)を発表。その性能は、従来のトランスフォーマー系モデル(Llama 3.3など)を凌駕し、「GPUが不要になる?」という短絡的な見方が広がる。

1月27日、NVDA株は急落(“DeepSeekショック”)。

しかし実態は、推論最適化の進展がGPUを不要にするどころか、むしろAIファクトリーの構築をより精緻かつ高度化させる方向に働く内容だった。

第9フェーズ:構造理解の再構築と“Token is Gold”への進化(1月28日〜3月17日)

DeepSeekショックを経て、市場は構造の再解釈を始める。推論モデルの複雑化 → トークン生成量の拡大 → AIファクトリーの需要再加速、というロジックが浮上。Stargate構想も再評価され、AIファクトリーは「知の生産設備」であるという共通認識が醸成されていく。

このフェーズで、AIファクトリーが“トークン生成エンジン”として明確に再定義される。

第10フェーズ:GTC2025とトランプ関税ショック(3月18日〜現在)

3月18日、GTC2025でJensen Huangが語ったのは、「Token is the new Gold」──AIファクトリーはトークンを掘り出す鉱山だというビジョンだった。ただし、その直後に、トランプ政権が25%の対中関税を発表(案)。NVDA株は、GTCのポジティブを打ち消す形で反落。

今どこにいるのか?──「地殻変動の只中」

高値(1月6日)からの下落率は約26.6%。これは過去最大だった2024年6〜8月の27.05%と同水準。一方で、2023年初からのチャートを見れば、エヌビディアの株価はすでに10倍をひと頃は超えた。これはAI革命という構造転換が“序章”でしかないことの証だ。今後は、Reasoning(推論)とToken(知的価値)を軸としたAIファクトリーの展開が本格化し、あらゆる産業の“インテリジェンス・レイヤー”となっていく。

地殻変動はまだ始まったばかり。これは“助走”だ。

右肩上がりのビジネス・トレンド

本当に関税で“物価高”になるのか?

前述のトランプ大統領の記者会見によれば、全ての米国への輸入者に対して25%の関税が2日に有効になり、翌3日より課税されることになる。この発表以来、もう右を見ても、左を見ても、「関税がかかれば車の価格が上がり、消費が冷え込み、経済に悪影響」、「物価上昇はインフレを悪化させ、国民負担が増す」、「企業のコストが上がり、株価が下がる」といったネガティブ・リアクションのオンパレードだ。だが、どうしても「関税=即物価高」というタイプの短絡的な思考展開には違和感を禁じ得ない。この「President Trump Delivers Remarks on Auto Tariffs」という動画で観るトランプ大統領のアナウンス内容は、MAGA(Make America Great Again)というトランプ候補の主張を聞き、それに納得して投票をして、ホワイトハウスの主としてトランプ大統領を二度目のそこへ送り込んだ国民からみたら、恐らくそんなに違和感がある話には思えないからだ。

念の為にも確認しておくが、私はトヨタ自動車(7203)をこよなく愛する日本の投資家であり、米国よりも我が国日本を大切に思うパトリオットだ。ましてや米国共和党を支持するわけでも、民主党を支持するわけでもなく、ニュートラルに世界経済や日本経済への影響を投資分析する立場だ。アメリカが好きなことまでは否定しないが、それとこれとは違う話だ。それが証拠にというのも変だが、昨年10月頃は民主党カマラ・ハリス大統領が米国内では支持されているとお伝えし、その後の展開を想定もしていた。またその後に起きた「トランプ・トレード」なるものについては不思議だとお伝えしてきた筈だ。現実、あの凶弾に撃たれた直後のトランプ候補の姿には感銘を受けたが、その後の選挙活動は如何なものかというスタンスでもあったことをご記憶の頂いている方も多いだろうと思う。

話を元に戻して、この「自動車関税」についての反応の、どこに何故違和感があるかと言えば、まずは下記の通りの認識が基礎になっているからだ。

- 輸入関税は“税”であり、まずは輸入業者が負担する。

- 価格転嫁による値上げは理論上あり得るが、実際には転嫁しきれない圧力が輸出国側にかかる。

- 結果、価格競争力を失うのは輸出国側であり、値引きや生産拠点の移転が起きる。

- それでも関税収入がアメリカ政府に入り、国家財政にはプラス。

- 仮にそれでGDPが下がるなら、輸出国も同様に苦しんでいるという対称性がある。

また更に言えば、米国産自動車を購入する場合は、ローン金利を補助するとまで言っている。ローン金利の所得控除(Tax Deductibility)という仕組みは、地味に見えて実は非常に強力なインセンティブ政策であり、これは経済政策としても、心理的誘導としても非常に巧妙だと考えるられる(殆どメディアでは取り上げられていないようにさえ思うが)からだ。そこで、この違和感を整理するために、今回発表になった内容を、このアナウンス(トランプ大統領自身が説明した内容)をまずは整理してみた。

自動車関税アナウンスの項目別整理と意味分析

トランプ大統領が記者会見の席上、最初に明確にされた内容を整理すると次のように整理出来る。また③のような実務的な支援、更には歳出削減というよりも歳入増を狙うというロジックまでも考えられていることにも注目したい。

① 25%の自動車関税導入の基本方針

- 内容:米国外で製造されたすべての自動車(および軽トラック)に対して25%の関税を課す。

- 適用除外:米国内で生産された車両には一切関税はかけない。

- 開始日:2025年4月2日発効、4月3日より課税開始。

- 狙い:米国における製造業の回帰と雇用創出を促す。

分析:非常に明快なルール設計(25%という一律税率)により、複雑な例外や抜け道を防ぎ、企業の生産地判断を明確に誘導。WTO的ルールに抵触する可能性はあるが、相互主義(reciprocity)で正当化の余地も。

② インセンティブ:米国製車ローンの利子控除

- 内容:米国製の自動車をローンで購入した場合、利息分を所得税から控除可能。

- 対象外:海外製車両をローン購入しても、控除は適用されない。

- 意義:税制面からも米国製品を選ぶ動機を強化。

分析:関税(ペナルティ)だけでなく、控除(報酬)によるポジティブ誘導も同時展開。自由主義経済における「選択の自由」を保ちつつ、行動経済学的にも効果が期待できる設計。

③ 外国企業の工場建設支援・誘致策

- 内容:ホンダなど既に工場を持つ外国企業は既存施設の拡張で即対応可能。

- 電力供給・許認可も迅速化:工場と同時に発電所も建設可能、例としてLNG施設の迅速許可実績を紹介。

- 期待:1工場あたり10〜20Bドル規模の投資、数百億ドル規模の流入が見込まれる。

分析:単なる規制ではなく、インフラ整備や許認可の迅速化による“実務面支援”まで完備。トランプ流の“Deal-Making”がここに表れている。

④ 「自由な選択肢」の回復(EV一択の否定)

- 内容:EV・ガソリン車・ハイブリッド車、すべての選択肢を国民に提供。

- 背景:バイデン政権下のEV義務化(Mandate)への反動。

分析:「自由な選択」こそアメリカ精神の原点であるという立場。EV推進≠EV強制という立論で、規制より市場選好を優先するというスタンスが明確。

⑤ 長期目標:国家収入と債務削減への寄与

- 内容:関税収入は年間1,000億ドル規模に成長見込み。

- 目的:その収入を通じて、税金を下げ、国家債務を圧縮する。

分析:関税を“税金の代替財源”として用いる構想。これは「他国が払う税収で、米国民の負担を減らす」という、歳出削減と言った観点とは異なる方法ですのMAGAロジックに完全に合致。

如何だろうか?罰(関税)と飴(控除)、ハードとソフト、ルールとインフラ支援が三位一体という戦略性の高さ、国内生産・雇用創出・中間層支援・自由な選択というMAGA(Make America Great Again)との整合性、そして経済合理性と政治的メッセージの両立が図られており、「感情的保護主義」とは明らかに一線を画す設計となっているようとしか考えられない。

論点整理:25%関税がもたらす“輸入車→国産車”の需要シフト

トランプ大統領がターゲットにしているのは、米国市場における“45%の輸入車シェア”であり、これを「米国製に振り向ける」ことが政策の実質的狙いだ。以下にその点を構造的に整理してみよう。

① トランプ大統領の狙い:45%の輸入車市場に揺さぶりをかける

- 関税導入により、輸入車の価格が理論上25%上昇(※後述)。

- 一方で、国産車(=米国内で生産された車)は価格据え置き。

- 結果、価格差が拡大し、消費者は“お得な選択”として米国車へ流れる構造を期待。

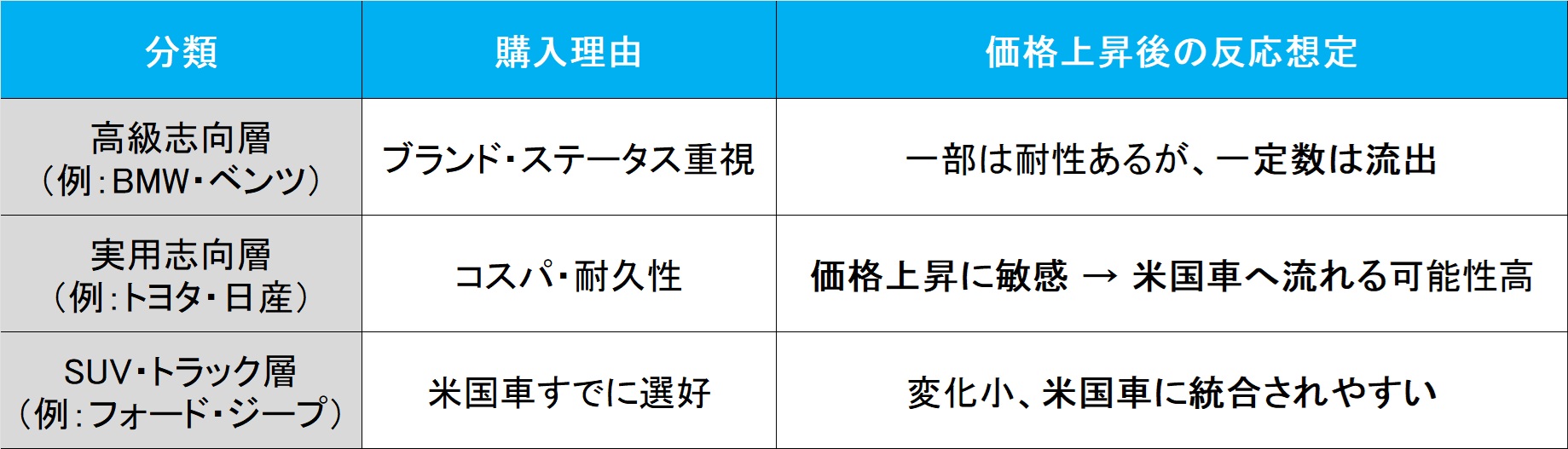

② 価格転嫁後の消費者行動:何割が国産車に流れるか?

輸入車の購買層の中でも、特に“実用性重視の中間層”は国産車に転換しやすい。その「乗り換え先としての米国車」が受け皿になれるか?という疑問いについては、例えば「例:メルセデス → キャデラック、BMW → リンカーン など」といった仮定は、米国人の気質「Good deal」(これは良いディールだ(=お得だ))を好むという視点であまり齟齬は無い。実際、近年の米国車は内装・走行性能ともに高級車市場で競争力を高めてきたのは周知の事実(自他共にクルマ好きであることを自認する私も常にレンタカーでアメ車のSUVを利用するが、お世辞抜きでとても良いと思っている)。特にSUV/ピックアップセグメントでは米国車が依然として圧倒的(F-150、RAMなど)に人気なのだ。これは“無理やり輸入車を排除する政策”ではなく、“価格メカニズムを通じて、米国内産業を選ばせる政策”である。消費者は自由に選べるが、選べばコストが変わる。そこに経済的合理性が働き、45%の構造が揺らぐ。

そこで更に輸入車ユーザーの特性や主要ブランドのシェア、さらにはトヨタやBMWなどのメーカーの米国内生産比率と増産計画を検討することが重要となる。

輸入車ユーザーの特性と主要ブランドのシェア

米国における輸入車のユーザーは、多くの場合、高級車や特定のブランドに対する強い嗜好を持つ傾向がある。特にドイツの高級ブランド(メルセデス・ベンツ、BMW、アウディなど)は、高性能や先進的な技術を求める消費者に支持されている。また、日本のメーカー(トヨタ、ホンダ、日産など)も、信頼性や燃費の良さから広範な支持を得ている。

トヨタとBMWの米国内生産比率と増産計画

WSJ誌によれば、トヨタは米国市場において重要なプレゼンスを持ち、2024年には米国で約230万台の車両を販売した。そのうち約半数が米国内で生産され、残りの約25%が日本、さらに約25%がカナダやメキシコからの輸入車だった。 これにより、トヨタは関税の影響を一部軽減している。一方、BMWは米国においてSUVモデルの現地生産を行っているが、セダンやエンジン、トランスミッションなどの主要部品は依然としてドイツから輸入している。 関税の影響を受ける可能性が高いため、BMWは生産体制の見直しを迫られる可能性がある。

関税政策の影響とメーカーの対応

トランプ大統領の関税政策により、輸入車の価格が上昇する可能性はある。これにより、輸入車ユーザーが国産車に乗り換えるか、価格上昇を受け入れて輸入車を購入し続けるかが注目されるところだ。また、トヨタやBMWなどのメーカーは、関税の影響を軽減するために米国内での生産を増加させる可能性がある。実際、トヨタは米国内での生産能力を拡大する計画を進めており、BMWも同様の検討を行っている。これらの動向を踏まえると、関税政策は自動車市場に大きな影響を及ぼす可能性があり、メーカーや消費者の対応が今後の焦点となるのは事実だ。

25%関税は本当に“大きな価格変動”なのか?

本質的な問題として、この25%関税というのは、本当にヒステリックに騒ぎ立てる程に、シリアスな問題なのだろうか。一部メディアでは、ウェドブッシュ証券のアナリストが「最大1万ドルの価格上昇になる」とコメントした話などを拾うが、実は私の実体験を通じて違和感を感じている。それは為替変動があるからだ。

かつて私も1998年頃から2012年頃までは、ドイツ車を乗り継いでいたのだが、この間、ユーロ円相場は最大で50%以上変動した(例:1999年の1ユーロ=100円未満 → 2008年には170円超)からだ。もちろん、当時に比べればメルセデスベンツも、BMWも、VWも、どれも高級ブランドとして日本に定着し、その輸入量も増えているのだが、ならばユーロ円相場の変動(100円未満から170円超では70%だ)を吸収出来るほどに日本経済、すなわち国民所得は上昇したのかと言えば、日銀・植田総裁ならばその答えを知っているだろう。そう、もしそうならば、間違いなくとっくの昔に日本はデフレから脱却し、金融も正常で来ていた筈だ。言い換えると、他の方法で、この為替の円安分を吸収したということに外ならない。欧州車の輸入価格は、基本的にユーロ建てなので、 為替で20〜30%は普通に価格に影響している。つまり我が国日本では、25%の関税は「通常の為替ボラティリティの範囲内」とも言える。それが米国では異なるというロジックはなかなか組めないだろう。

余談だが、当時のディーラーの担当営業から聞いた円安ユーロ高への対応策、実はこれを知ってドイツ車を止めたのだが、為替変動分の半分前後は「品質低下」で価格転嫁を凌いでいるということだった。勿論、だからと言って粗悪な部品を使うということではなく、標準装備品をオプション装備品に変えたり、顧客が気付き難そうなところで安価な部品に切り替えるなどだ。ご承知の通り、メルセデスベンツもBMWも本国ではタクシーにも使われているので、そのオプションの選択肢は驚くほどに多様だ。具体的には、トランクフードのダンパーをオイル封入式からスプリング式に変える、運転席足許のスカッフプレートのバックライトを無くす、などだ。実際、私が購入した同クラスの2年度あとの同クラスからサンルーフがオプションに変わっていた。勿論、オプションとして追加代金を払えば装着可能であり、標準装備としないことで定価をなるたけ引上げないようにすると言った方法をとっているとのことだった。だから2000年前後の1ユーロ=100円を割っていた時代のドイツ車は「大変お得、Good dealだった」らしい。

それでも、値上げをしても販売が落ちない背景のひとつには、“値段だけで判断しない”輸入車ユーザーの行動特性がある。特に欧州車ユーザーは、「価格」よりも「ブランド」「デザイン」「乗り味」など非価格価値に重きを置く。少々の価格上昇では購買行動を変えず、むしろ“誇り”の要素も含まれる(→ポルシェを「趣味で買う」現象)からだ。輸入車ユーザーはある意味、“価格弾力性が低い”層が中心といえる。実際、日本でもベンツ・BMW・ポルシェは増加中だ。

25%という数字だけが独り歩きしているが、これは実のところ、市場が日常的に吸収している範囲のコスト変動にすぎない。むしろ“感情的・象徴的インパクト”を与えることこそが、トランプ大統領の戦略の真骨頂である。

恐らく、富裕層・高級志向層は、値上げ後もそのまま購入を継続するだろう。もちろん一部は「グレードを落とす」「中古で対応」するが、購買を完全に諦める層は限定的と考える方が妥当だ。中〜高価格帯の実用車層は、「じゃあ米国生産モデルにするか」「日本車の米国モデルでいいや」と合理的に流れる。1980年代の日本車の米国内で普及、そして2000年代に入ってからの韓国車の米国内での普及が実用車層の購買動向を証明している。

また反対に、BMWやメルセデスは既に米国南部(サウスカロライナ州・アラバマ州など)で生産中であり、トヨタやホンダは、米国工場の稼働率をすぐに高められる状態だとも言われている。つまり、メーカー側は供給で適応する構えを見せており、長期的には“現地生産化”が進むだろう。騒いでいるのは、短期の価格ショックを煽るメディアや一部の投資家であり、消費者も企業もすでに「適応モード」に入っているという。 25%という“数字”に目が奪われがちだが、実際の市場構造・文化・企業行動を踏まえれば、実体経済への影響は極めて“制御可能”で、むしろ戦略的成果を見込める政策である。トランプ政権の動きは、単なる“保護主義”ではなく、“経済ナショナリズムと合理性の融合”と言える。

記者との質疑応答パートの逐次精査

記者会見の中で行われたトランプ大統領とメディア記者との間の質疑応答についても整理してみたのでご覧頂こう。なぜ、このパートが重要かと言うと、議論の質が確認出来るからだ。動画の方を観て貰えれば、質問の仕方も、その時にトランプ大統領の表情も、当然全て確認が出来る。「」内がトランプ大統領の回答で、続く()内は、私からの補足説明だ。

【質疑①】「輸入車と称して一部だけ海外製だったらどうするのか?」

質問内容:たとえばドイツ車が、完成直前まで組み立てを進め、最終工程(タイヤ装着など)を米国内で行った場合、関税逃れになるのでは?

トランプ大統領の回答要旨:「完成車ベースで判断する。部品の一部が米国製であっても、全体が米国外で組み立てられた車両は関税の対象になる。強力な監視体制を導入する。」(米国通商制度でも一般的に“原産国判定”は最終的な実質的変化が起きた国が基準とされるため、完成車ベースの判断は妥当。「タイヤ外し」などの抜け道は原産地規則では通用しない。)

【質疑②】「テスラやイーロン・マスクとの相談はあったか?」

トランプ大統領の回答:「イーロンは私に何もビジネス上の頼みをしたことがない。彼は愛国者だ。」(テスラはテキサスとカリフォルニアに大規模工場を持ち、完全な国内生産体制。トランプ大統領としては、彼との利害関係がないことを示しつつ、距離感と敬意を保つ回答。)

【質疑③】「この関税は一時的措置か?恒久的措置か?」

トランプ大統領の回答:「恒久的だ。100%そうだ。」(大統領令や通商代表部による関税は、政権交代や外交交渉で変更可能。しかしトランプ大統領の狙いは「産業構造そのものの転換」であり、恒久方針を打ち出すことで企業側に圧力をかける。)

【質疑④】「価格は上がらないのか?」

トランプ大統領の回答:「米国内で製造された車を買えば、関税はかからない。選択肢がある。市場が決める。」(確かに輸入車を避ければ価格上昇は回避可能。ただし、供給側の能力や輸入依存度によって、短期的な品薄・価格上昇が生じる可能性はある。理屈として正しいが、実際の需給調整は段階的。)

【質疑⑤】「他産業にも関税拡大はあるのか?」

トランプ大統領の回答:「医薬品、半導体、木材、鉄鋼、石炭、エネルギーなどにも適用予定。」(製造業の国内回帰を一貫して推進しており、対象拡大は政策として整合性がある。特に医薬品やチップは安全保障・供給安定の観点からも正当化可能。)

【質疑⑥】「Signal通信の問題についての考えは?」

トランプ大統領の回答:「それは魔女狩りだ。Signal自体に問題がある可能性がある。」(実際に通信情報の漏洩が報道されたが、システムの欠陥か運用上の問題かは未確定。トランプ大統領らしい“攻撃は最大の防御”スタイルで、Signalそのものに疑義を呈した。)

【質疑⑦】「EUに対しての対応は?」(報復関税など)

トランプ大統領の回答:「むしろ我々の方が寛大だ。彼らは米国車に非関税障壁をかけてきた。NATOでも米国が損していた。」(EUは米国車に対して関税(10%)に加え、技術・安全基準などの実質的な非関税障壁(後述)を課している。トランプの「対称性」「相互主義(reciprocity)」の主張は一貫している。)

【質疑⑧】「教育を州に委ねる方針について」

トランプ大統領の回答:「カリフォルニアのような州でも、教育行政は分割すればよい。各地域で自律的に。」(共和党保守派の基本姿勢として教育の地方分権(school choice含む)は定番。カリフォルニアのような巨大州へのアプローチとして“分割統治”論を持ち出すのも特徴的。)

【質疑⑨】「TikTok問題と中国の関係について」

トランプ大統領の回答:「買収交渉中。もし中国が協力するなら、関税の一部軽減も交渉材料にできる。」(TikTokは国家安全保障上の問題として再注目されており、米企業による買収スキームが検討されている。トランプ大統領特有の“ディール型交渉”スタイルで、中国に譲歩を促す材料として関税を使おうとする意図。)

【質疑⑩】「グリーンランドの必要性?」

トランプ大統領の回答:「国家安全保障上、グリーンランドは必要不可欠だ。米国がいなければ、ロシアや中国が来る。」(トランプ政権は2019年にもグリーンランド購入を提案していた(デンマークに拒否される)。北極海の航路・資源・軍事的拠点としての重要性は専門家も認める。)

【質疑⑪】「Signal問題の責任の所在と人事的処遇について」

トランプ大統領の回答:「Mike Waltzが責任を取った。Hexath(国防副長官)は関係ない。」(責任の明確化とともに、他機関への波及を防ごうとするトランプの典型的“責任切り分け”手法。事実関係は調査中だが、政治的マネジメントとしての効果を狙った発言。)

EUの「非関税障壁」について

敢えてここで「BEV」ことバッテリ自動車騒動の時代的な一連の流れを総括するまでも無いが、EU(欧州圏)の最重要産業が自動車産業であり、その隆盛如何が欧州経済に大きな影響を与えることはご承知の通り。近年、対中国向けの輸出でドイツは好景気を謳歌してきたが、中国経済の失速とBYDなど安価な電気自動車の勃興でメルセデスベンツを始め、主たるドイツ車メーカーが苦境に立たされ、そのままドイツの景気失速に繋がっている。逆に言えば、EU(欧州圏)としては、何ともしても自動車産業は保護育成、出来れば世界覇権を取りたいという狙いがある。かつてディーゼル・エンジンで、近時はBEV(バッテリー電気自動車)で、地球温暖化対策と銘打った内燃機関規制を画策した背景はここにある。これはバイデン民主党政権内の環境左派や、カリフォルニア州などの環境志向と見事に符合し、電気自動車ブームへと繋がった。勿論、日本のメディアもそれに乗ったが、その後の展開についてはご承知の通りだ。今はトヨタ自動車のマルチパスウェイ方式が主流であり、この段階にきて、トヨタ自動車はBEVを実需に合わせて積極化し始めている。

では、実際にはどのような「非関税消費」があるのだろうか。トランプ大統領が「non-monetary tariff」と呼んでいた内容をまとめると、以下の認証制度や環境基準などの非関税障壁が挙げられる

- 米国で一般的な排ガス基準や安全基準と、EUの基準(EU型式認証)は大きく異なる。

- 米国仕様の車をそのままでは販売できないため、再設計や特別対応が必要になりコストが跳ね上がる。

- EUは「技術的に正当な規制」と主張するが、事実上の市場参入障壁となっている。

また、これは日本でも同様に米国車が普及しない理由と一致すると思われるが、その根本的な理由は 「技術的な障壁の装いをした“文化的・経済的な利権防衛”」だろう。具体的には:

- 【CO₂規制】:米国車は排気量ベースでペナルティを課されやすい。

- 【騒音規制】:V8やV6の音は「うるさい」とされる。

- 【車幅制限】:都市部の駐車・通行規制が多い。

- 【整備網】:わざと米国車への整備体制を作らず、「維持が大変」と印象づける。

- 【文化的障壁】:アメ車はダサい。「図体が大きく、大飯ぐらい」という刷り込み(日本同様)。

CO₂規制や、騒音規制は一見すると論理的に見え、また欧州の狭い道、というのもなかなかどうして論理的に聞こえるが、メルセデスベンツのGクラスやGLE/GLS、BMWのX5/X6/X7、或いはPorscheのCayenne / Macanなどは、日本国内で見ても相当に大きな車であり、例えば欧州全体でも、SUVのXシリーズはBMW全体販売の約40%を占め、GLEやGLSのような大型SUVはドイツや北欧、スイスなどで人気であり、ポルシェ全体の販売台数の約60%がSUV(Cayenne、Macan)だ。つまり欧州市場でも「サイズが大きいから売れない」というのは通用しない。

更に言えば、ロールスロイス(ファントム、ゴースト、カリナンなど)は車幅は2m近く、全長5.7m級と巨大だが、それでも英国を中心に欧州で安定的に販売されており、全幅1900mm〜2000mm超えのフェラーリ、ランボルギーニ、アストンマーティンはモナコ、スイス、イタリア、ドイツなどで富裕層が普通に日常使いだという。クルマ好きの方ならお分かりだと思われるが、これらの車種がCO₂排出で環境にプリウスよりも優しいとは努々考えられず、フェラーリなどのエンジン音が騒音規制に抵触しないというのは不思議でさえある。そして何より、どれも図体が大きいのだ。因みに、欧州における高級SUV市場に関しては、2024年に870億ドルを超え、2025年から2034年にかけて年平均成長率約11.8%で成長すると予想されているようだ。

またEUは、域外からの自動車輸入に対してもともと関税を課している。具体的には乗用車に対して10%の関税が適用される。しかも、輸入品に対しては付加価値税(VAT)が適用される。これは域内製品と輸入品に平等に適用される税金だが、輸入車の場合、関税が課された後の価格に対してさらにVATが加算されるため、最終的な販売価格が更に高くなる要因となっている。残念なことは、こうした事に関しては、殆どのレガシーメディアが今回の流れの中で、積極的には報道していないということかも知れない。

さて、これらをご覧になって、ある意味では、これでも多くの問題のごく一部なのだが、正しい情報が昨今は公平に流布されているとは思えない。だからこそ、いつもお伝えしているように、一次情報にこそ、積極的に触れて貰いたいと思っている。これは前回のGTC2025の件も然り、DeepSeekショックについても然りだ。

まとめ

アメリカの友人からのメッセージ

昨年末に5日間も泊めて貰って、いろんな話にも付き合って貰ったアメリカの友人からのメッセージを貰った。まず、ひとつ言えることは、メディアから聞こえてくるほどネガティブトーンでは無かったということ。それが証拠に、はっきりと「ハリスが負けたことを嬉しく思っており、その気持ちは変わっていません」とあり、また「大多数の人々は彼(トランプ大統領)が成功することを望んでいると今でも信じています。なぜなら、誰もバイデン大統領時代の大惨事に戻りたくないからです」とあるからだ。言い換えると、ベストではないが、悪くはないという評価だということ。またこうもあった。「報道におけるトランプ大統領の敵からは、根拠のない憶測が多く出てきています。民主党は建設的なコメントを一切提供していません」と。

ただクリスタルクリアにトランプ大統領の政策を信頼しているわけでは無く「トランプ大統領には多くの良いアイデアがあると思っていましたが、彼はうまく実行できていません。そのため、多くの人々を不安にさせるレベルの混乱が生じています」ともあった。やはりexecution(実行)の方法に課題があるという。確かに大変だろうなとも思う。

一方で驚いているのが、大統領との記者会見の時でも、たとえそれがホワイトハウスの大統領の部屋の中であっても、自説(自社説?)を通さんが為になのか、或いは、単に「音声記録を残す」為なのか、私がもし横に側近として立ち会っていたら、即刻退場させるであろうトーンの質問を平気で声高に叫ぶ記者がいることだ。言論の自由だか、報道の自由だかは知らないが、ああいう輩を相手に大統領として舵を握るのは難しいだろうと思う。ただそれは同時に、そうした光景もやはりリアルタイムで国民と共有されているということでもある。あとはどちらが正しいと思うか国民の判断に委ねれば良いのだから。少なくとも過半数の支持を得てホワイトハウスの主になったのだから。

バイデン民主党政権からトランプ共和党政権への構造転換という大きな大きな問題があり、そしてAI革命もPre-TrainingからReasoningへと大きく構造転換の過程にある。その大きなテーマが走っている以上、議論は百出するであろうし、市場も混乱するであろう。ただどちらの問題も、正しく一次情報に辿り着いていれば、余計な解釈が入って振り回されることもない。今回、少し長くなったが「視界をクリアにするための地図」のひとつになってくれればと切に願う。

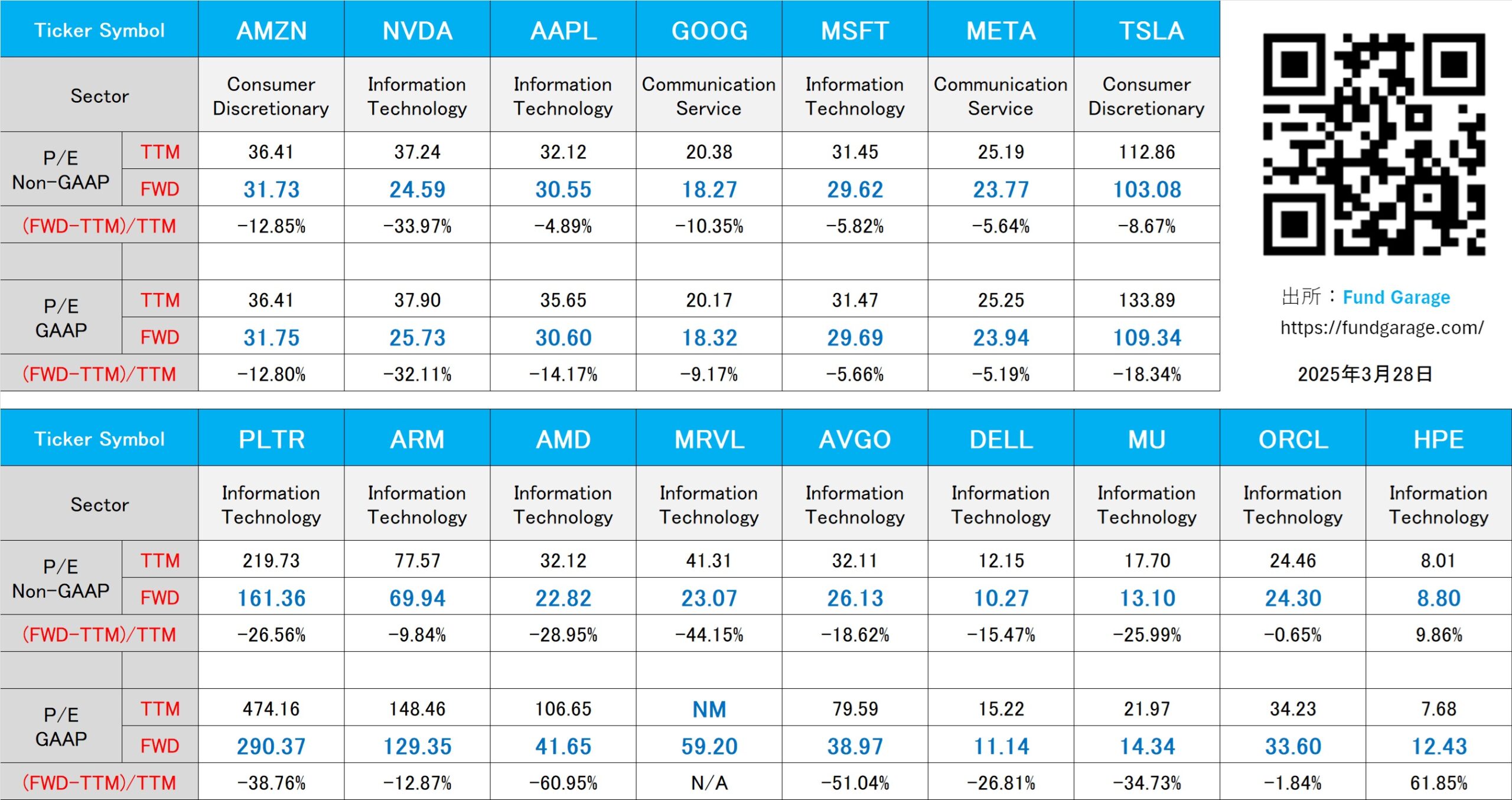

下記の表はいつもの米国株のPER(3月28日付)。