AI進化の構造的理解と、エヌビディア投資の未来を見通す知的地図

おそらく先週のマーケットは、2025年という年の中でも特筆される週となる。きっと「○○○ショック」などとネーミングもされるだろう。S&P500は週間で9.1%下落、NASDAQは10%を超える急落となり、VIX指数は金曜日に45を超えて、リーマンショックやパンデミックの時以来の水準に達した。まさに世界同時株安と呼ぶにふさわしい相場展開であった。だが、こうした暴落を目の当たりにしたときこそ、投資家には冷静さが求められる。センチメントが過剰に振れた時、市場は往々にして「構造を見失う」。今起きていることを、単なる政策リスクに矮小化するのではなく、企業の現場が何を見ているか、そして政策の本質がどこにあるのかを、しっかり見定めておく必要がある。

─── 暴落は“真実の見誤り”であり、冷静な理解こそが最大の防御となる ───

前回のレポートでは、市場が不安と混乱に揺れる時こそ、構造を見抜く視座が必要であることを強調した。先週の急落は、まさにその“視座”を持たなかった市場の一部が、自らの誤認と不安に飲まれ、集団でパニックへと傾いた典型的な例である。株式市場は、数字の下落幅や下落率よりも、その背景にあるメカニズムの理解の方が重要だ。今週の10%の下落は、構造の崩壊を示すものではない。それは、市場が“本来の構造”を正しく捉え損ねたことで生じた、心理的な反射に過ぎない。これは、構造の中にいる投資家が肝に銘じるべき“いまの座標”である。

相互関税の真意と制度設計──ディール型外交の制度的昇華

2025年4月2日に発令された「相互関税に関する大統領令(Reciprocal Tariff Executive Order)」は、単なる“強硬な輸入制限”ではない。むしろ、これまでトランプ大統領が繰り返し掲げてきたディール型のアプローチ ─「アメリカを不利にしてきた不均衡な貿易協定を見直し、国内産業の復興と雇用創出を促す」という構想の、制度的な結実である。この大統領令の最大の特徴は、「相手国が課す関税率と同率の関税を米国が適用する」ことを原則とした「関税の相互主義(Reciprocal Tariff Principle)」の明文化である。つまり、関税の引き上げは恣意的でも報復的でもなく、“相手の制度設計をそのまま鏡写しにする”という構図に基づいている。これによって、WTOの枠組みが形骸化する中でも、一定の法的・制度的整合性を確保したという意味では、きわめて戦略的かつ持続的な構造改革といえる。

この制度設計の発表に先立ち、トランプ大統領は繰り返しAppleの国内投資を誇らしげに語っていた。Appleは2018年に米国史上最大規模(当時とされる)となる3500億ドルの5年間投資計画を発表し、トランプ大統領はこれを自身の政策成果として全米にアピールしてきた。ティム・クックCEOもまた、トランプ政権との対話を積極的に重ね、米国内での雇用創出や製造拠点の増設に踏み込んできた。だが、今回の大統領令において、Apple製品の一部──iPhoneやMacBookなどがリスト入りしたとされる報道は、投資家心理に大きな衝撃を与えた。ここで注意したいのは、Apple側が正式に「対象である」と認めた事実は確認されておらず、実際に関税がいつ・どの製品に適用されるかの詳細は、現時点(4月6日)でも明らかになっていないということである。市場は報道ベースの憶測に過敏に反応し、構造的理解よりも短期的な価格転嫁懸念に焦点を当てた。しかしAppleは、極めて高い利益率と調達網の柔軟性を持ち、20%前後のコスト増で直ちに販売が崩れるような価格弾力性の乏しい製品群ではない。だからこそ、サプライチェーン業界からは「今回は価格転嫁は不要」との見方も多く共有されていた。

むしろ、エヌビディアのようなBtoBモデル(企業間取引)を採る企業は、販売価格における調整の自由度も高く、価格転嫁が比較的スムーズである。実際、エヌビディアは半導体製品が関税リストに含まれていないことに加え、「たとえサーバー全体が対象になったとしても、我々のビジネスモデルにおける影響は軽微である」とジャンセンCEOが明言している。製品価格に含まれる付加価値の大半がソフトウェアやアーキテクチャに基づく知的財産である以上、“部品がどこで組み立てられたか”という形式的な問題が業績に与えるインパクトは限定的だ。

一方で、トヨタやホンダといった自動車メーカーはどうか。結論から言えば、今回の関税政策における影響は極めて軽微である。トヨタは、過去10年以上にわたって、米国市場向け車両の約8割を北米で生産してきたとされる。2024年の販売台数は233万台を超えたが、そのうち実に7割超が北米生産とも言われており、完成車の輸出依存度は極めて低い。。これは一朝一夕で実現したわけではない。1990年前後から、トヨタ・ホンダは米国における生産拠点を次々と設立し、NAFTA体制やローカルコンテンツ法を意識した「現地化戦略」を長年かけて構築してきたからこそである。加えて、トヨタの豊田章男会長は、かつてリコール問題で米議会の公聴会に自ら出席し、トヨタが米国に根付いてビジネスを続ける強い意志を示し続けてきた人物でもある。こうした企業姿勢の積み重ねが、今日の信頼の礎になっている。

今回の大統領令が一部企業にとって“試練”であることは否定しない。しかし、それを“報復”と見るのか、“選別”と見るのかで、理解の地平は大きく異なる。政策は明らかに、国内回帰・現地化を進めてきた企業には報いを与え、不均衡を是正しようとしない国家や企業には再考を促すという構造を備えている。

【補足コラム】なぜトヨタとホンダは「関税ショック」に動じないのか?

今回のトランプ政権による「相互関税」政策の発表を受けて、市場では日本車メーカーへの影響が懸念される声も出た。だが実際には、トヨタもホンダも現時点で「価格転嫁の予定はない」と発表しており、その言葉どおり、実務上のインパクトは限定的である。なぜ、両社はこれほど落ち着いた対応が可能なのか。その理由は単純であり、そして極めて構造的でもある。

両社は1990年前後から、いわゆる「北米化」の戦略を粘り強く進めてきたからである。とりわけ、1980年代末に米国で高まったローカルコンテンツ法(Local Content Requirements)への対応が、企業の行動原理を大きく変えた。これは、完成車や部品の一定割合を現地で生産しなければ関税や補助金対象にならないという制度であり、当時のNAFTA(北米自由貿易協定)への対応とも直結していた。トヨタは1986年にケンタッキー工場を稼働させ、現在では北米向け販売の7割以上が現地生産。ホンダに至っては、それよりも早くオハイオ州にエンジン工場を開設し、すでに1982年から現地での自動車生産を始めていた。現在では、米国・カナダ・メキシコに跨るサプライチェーンが確立され、製品の大半は関税の影響を受けない“域内生産”で完結している。

さらに、両社ともに現地雇用を多数創出しており、政治的にも“米国に貢献する企業”として評価されてきた歴史的実績がある。現地ディーラー網も強固であり、流通・サービスのインフラも完全にアメリカ市場に溶け込んでいる。つまり、トヨタとホンダは、単にグローバル企業として米国に製品を輸出しているのではない。アメリカの一部として“現地に根を下ろして”ビジネスを展開しているのである。今回の関税政策が、むしろ他国から米国への“完成品輸出”に厳しく向けられている以上、両社のような北米内生産体制を整えた企業は、実質的にその影響を受けにくい立場にある。

EUに対する免罪的態度──“構造的歪み”に向き合わない報道

「関税はアメリカの内向き化」「トランプは孤立主義」「国際協調への背反」──今回の関税大統領令を巡って、日本国内はもちろん、欧米の主要メディアでもこうした批判的な論調が溢れている。だが、冷静に問いたい。なぜEUの“非関税障壁”については、ここまで沈黙が貫かれるのか?たとえば、日本車が欧州で販売される際、その関税率は一律10%である。この水準は、米国の2.5%に比しても、明らかに高い。だがそれ以上に深刻なのは、関税以外の“見えない壁”──非関税障壁(Non-Tariff Barriers)である。

自動車業界で言えば、欧州の環境規制(CO₂排出量・EV比率)は極めて厳格であり、形式的には「環境保護」を名目としていながら、実質的には自国メーカーの競争優位を維持するための制度的壁として機能している。特に日本車が得意とするハイブリッド車(HEV)は、欧州では電気自動車(BEV)に比して“排出ゼロ”と見なされないため、制度上は冷遇されている。この結果、トヨタやホンダは欧州市場において、明らかな構造的不利を背負わされているにも関わらず、それが「自由貿易を妨げる行為」として糾弾されることは少ない。

さらに農産品では、“衛生植物検疫措置(SPS)”という名目で日本産品に対する輸入審査が極端に厳しい。EUは食品の残留農薬基準を独自に定め、WTO基準を大きく上回るハードルを課す。たとえば、日本産の米や果物は、基準値をわずかに上回っただけで「検疫不合格」とされ、実質的な市場アクセスを閉ざされる例が多い。これは関税以上に貿易の自由を阻害する、見えざるバリアである。にもかかわらず、今回のトランプ政権による「相互関税」の適用に対し、欧州側が“被害者”として描かれ、日本が“加害者の同調者”のように扱われる報道構造が出来上がっている。これは報道のバイアス─「EUに対する免罪的態度」の象徴であり、冷静な制度比較を欠いた情緒的反応である。

今回の大統領令を「米国の一方的な強硬策」と批判する論調は、日欧の一部メディアで目立った。だがその裏で、EU各国が長年にわたり維持してきた“非関税障壁”の存在については、ほとんど触れられていない。以下は、その一例である:

-

EV補助金制度

ドイツやフランスでは、EU域内で製造されたEVに対しては補助金が出るが、中国や日本、韓国など域外から輸入されたEVに対しては対象外となる。これは明らかな「生産地差別」であり、WTO上の紛争要因にもなり得る。 -

デジタル課税の導入

フランスを中心に、米国IT企業(Google, Amazon, Facebookなど)への独自課税が導入されており、これに対して米国は「ダブルスタンダードだ」と反発してきた。これも非関税的な圧力の一つである。 -

自動車の安全認証制度

EUでは、自動車輸入に際して独自の安全基準(ECE規格)を要求しており、日本や米国とは異なる項目が数多く存在する。これにより、同じ車でもEU向けには設計変更・試験コストが必要となり、実質的な障壁となっている。 -

医薬品の承認プロセス

EMA(欧州医薬品庁)の承認手続きは、アメリカのFDA、日本のPMDAに比べて時間がかかり、かつ言語・文化的要因で書類の重複提出が必要なケースもある。特に中小の米系・日系バイオ企業にとっては、大きな参入障壁となっている。

忘れてはならないのは、米国と日本の関係は、90年代以降、相互主義の努力を重ねてきたという事実である。日系自動車メーカーは米国内に多くの工場を建設し、ローカル・コンテンツ比率を高め、現地雇用を生み出してきた。一方で、欧州メーカーは米国工場の設置に消極的で、輸出依存体質が続いている。トランプ政権の政策が、こうした構造的アンバランスに対して“相互性”を求めているとすれば、それは「報復」ではなく、「制度の鏡像化」であり、自由貿易の名を借りた不公平な構造に風穴をあけようとする試みなのだ。だからこそ、我々投資家が見るべきは、表面的な報復合戦の構図ではない。むしろ問うべきは、「誰がどれだけ制度をゆがめているか」という冷静な視点である。関税率という数字だけでなく、その背景にある制度設計と運用実態に目を向けることが、いま求められている。

構造を理解する企業の条件と投資家の視座

「構造的に強い企業」とは何か──この問いに対して、単に財務が健全であるとか、時価総額が大きいといった表層的な特徴で答えることはできない。構造とは、国家政策・国際環境・供給網・社会的合意といった、企業の存在基盤そのものを形成する外部環境の集合体である。そして、真に「構造的に強い企業」とは、これら外部環境の変化を敏感に読み取り、柔軟かつ自律的に自らの事業構造を組み替えて対応できる存在である。

- その最たる例が、エヌビディアである。

- ジャンセンCEOは、2025年3月18日、GTC2025の基調講演でこう述べた。「Token is the new Gold(トークンこそが新たな金だ)」。これは単なるレトリックではない。生成AIが生み出す“知的価値=トークン”が、今後の経済的価値の源泉となり、AIファクトリーがその金鉱を掘り出すための社会インフラになるという構造理解である。そしてエヌビディアは、そのインフラを動かす“演算資源”のみならず、ソフトウェア、ネットワーク、ロボティクスといった“上位層のサービス”までを垂直統合し始めている。エヌビディアが関税ショックにもかかわらず「影響は軽微」と評価されるのは、単に半導体が現時点で課税対象外というだけではない。同社の取引形態がBtoBであること、製品価格に占める知的価値(IPやアーキテクチャ、エンジニアリング)の比重が高く、価格転嫁が相対的に容易であること──これらが重なって、“構造的強さ”を形成しているのだ。

- 同様の構造適応力を備えた企業が、トヨタである。

- 2024年、トヨタが米国で販売した新車のうち、一説には実に84%が北米生産であるとさえ言われている。これは「ローカル・コンテンツ比率」や「関税回避」のために直近で対応した結果ではない。1990年代から続く、現地化戦略・NAFTA対応・米国社会への適応努力の成果である。トヨタは、三河の雇用を守ると90年代に宣言しつつも、一方で、米国市場への真摯なコミットメントを示し続けた。2010年、当時社長だった豊田章男氏が米議会でリコール問題について証言し、厳しい追及を一身に引き受けた姿は、まさに「信頼は一朝一夕に得られない」という哲学の実践だった。こうした地道な構造順応があってこそ、今回の関税発動においても、「トヨタは例外だ」「トヨタは既に米国企業に近い」という理解が市場の一部にはある。それは、単に工場があるというだけでなく、構造的な共存関係を長年にわたり築いてきた結果である。

私が体験したひとつの事実もご紹介しておこう。以前にもお伝えしたことがあるかもしれないが、それは90年代後半、まだ30歳代の若き血気盛んなファンドマネージャーだった頃の話だ。米国企業の訪問調査の為に渡米する時は、先ずは空港のHERTZレンタカーのカウンターでクルマを借りるところから始まるのだが、自分の指定されたスロットにはトヨタのカムリが置いてあった。せっかくの米国企業調査であり、それは現地の”風”を感じることも重要な要素であり、だからこそカウンターに戻って「アメリカ製のクルマに変えてくれないか?」と頼んでみた。すると返ってきた答えは「トヨタのカムリはアメリカ製だ」というものだった。頭をガツンと殴られた気がした。確かにそれは事実であり、当時、フォードのトーラスとトヨタのカムリは販売No.1の座を競っていた存在だったが、そのカムリは間違いなくトヨタのケンタッキー州工場で作られていたからだ。当然、そんなことは先刻知っていたが、レンタカーのカウンターの女性をもってして「カムリはアメリカ製のアメ車だ」と言わせるまでに土着していることに驚いたのだ。ニューヨーク連銀のエコノミストが、お嬢さんにホンダのアコードを買ってあげて「あれはアメ車だよ」と聞いた話も以前にしたと思う。これらが20年以上前からの報道されない事実でもある。だからこそ、私は今でも定期的にアメリカの風を感じるためにも現地に赴く。単なる物見遊山と思う人も多い(圧倒的)が、このインターネットが時差も国境もなくしてくれた今だからこそ、直接自分の肌で感じる「風」が投資判断には重要だと思っている。

話を戻すが、「構造を理解する力」「先んじて組み替える力」──この2つを持つ企業は、トランプ政権のように“構造を再設計する政策”が進む中でも生き残るどころか、むしろ国家戦略と共振しながら、新たな果実を手にする可能性が高い。一方で、構造変化を読み違え、過度に中国サプライチェーンに依存してきた企業や、欧州の“自由貿易幻想”の中に埋没してきた企業は、今後厳しい試練に直面することになる。“構造的強さ”とは、「自律的に変われる力」であり、本来、アナリストや投資家に求められるのは、“その強さを見抜く力”でもある。ただ、惜しむらくは、証券売買手数料の自由化に伴う手数料率の引き下げ競争の結果、証券会社、取り分け、外資系証券会社にかつて所属していたような優秀なアナリストは激減してしまった。調査部の様なコストセンターは、それも優秀なアナリスト達をまともに処遇出来るような高給体質としては、今の日本の金融システムの中では存続出来ないからだ。そしてまた、こうした市場の混乱時に、優秀なアナリスト達が正しい情報を即座に発信してくれればいいのだが、「働き易い労働環境」という妄想を一律に求め過ぎた結果、週末作業や徹夜での調査・執筆をする道さえも塞がれてしまっている。正直、だからこそ、このプレミアム・レポートがその役割を担いうことを切に願っている。

スタグフレーション懸念は“構造として矛盾”している

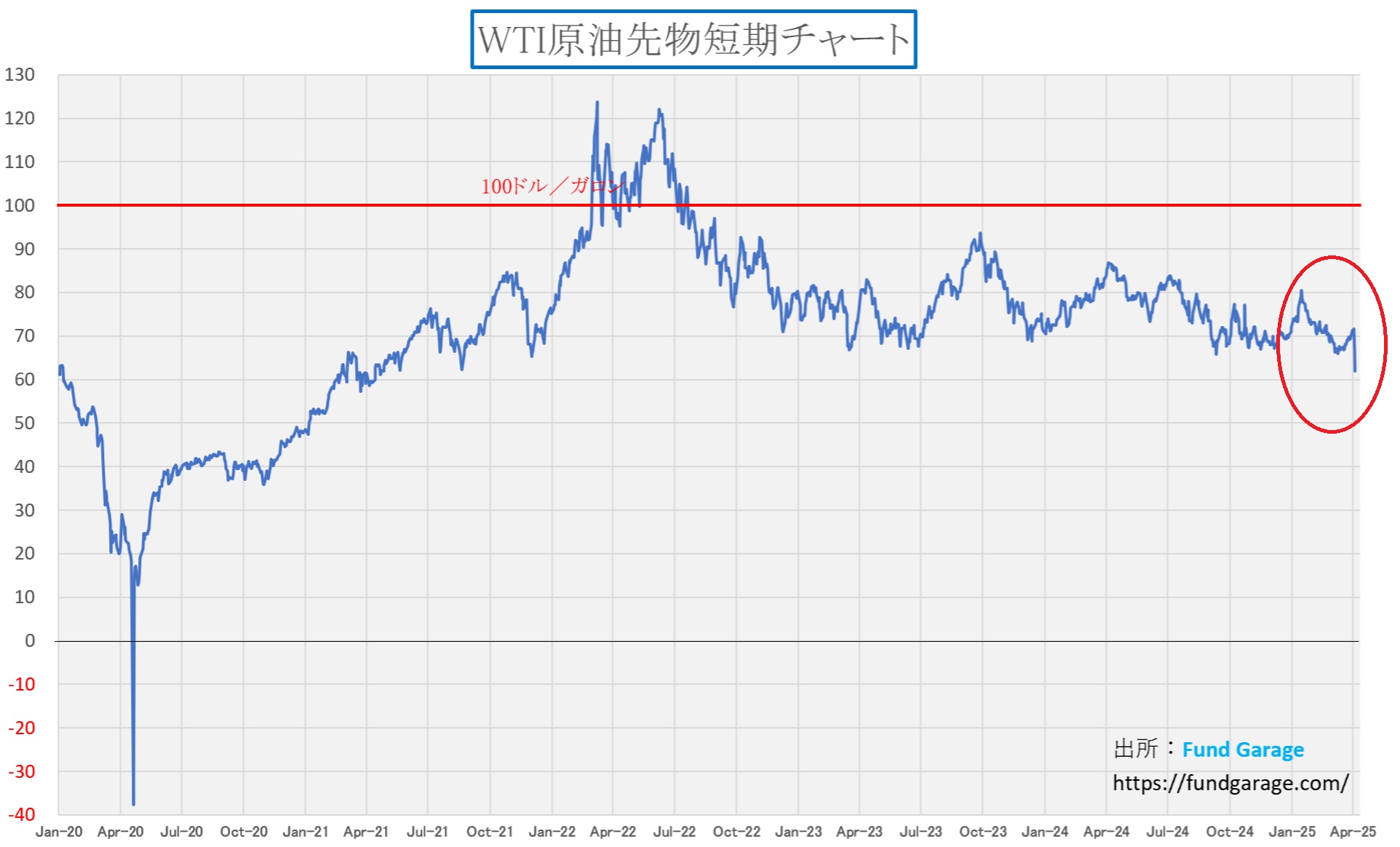

マーケットでは、「関税→コスト増→インフレ」という図式が繰り返し語られるが、現実はもっと複雑である。たしかに一部の輸入財において価格が上昇する可能性はあるが、それは米国経済全体の物価水準を左右するような構造的波及とはならない。たとえば、WTI原油は足元で61ドルまで下落しており、エネルギーコストの大幅低下はむしろインフレ圧力を緩和する方向に働いている。また、米国の雇用指標は堅調で、非農業部門雇用者数は22.8万人の増加、新規失業保険申請も低位で推移している。

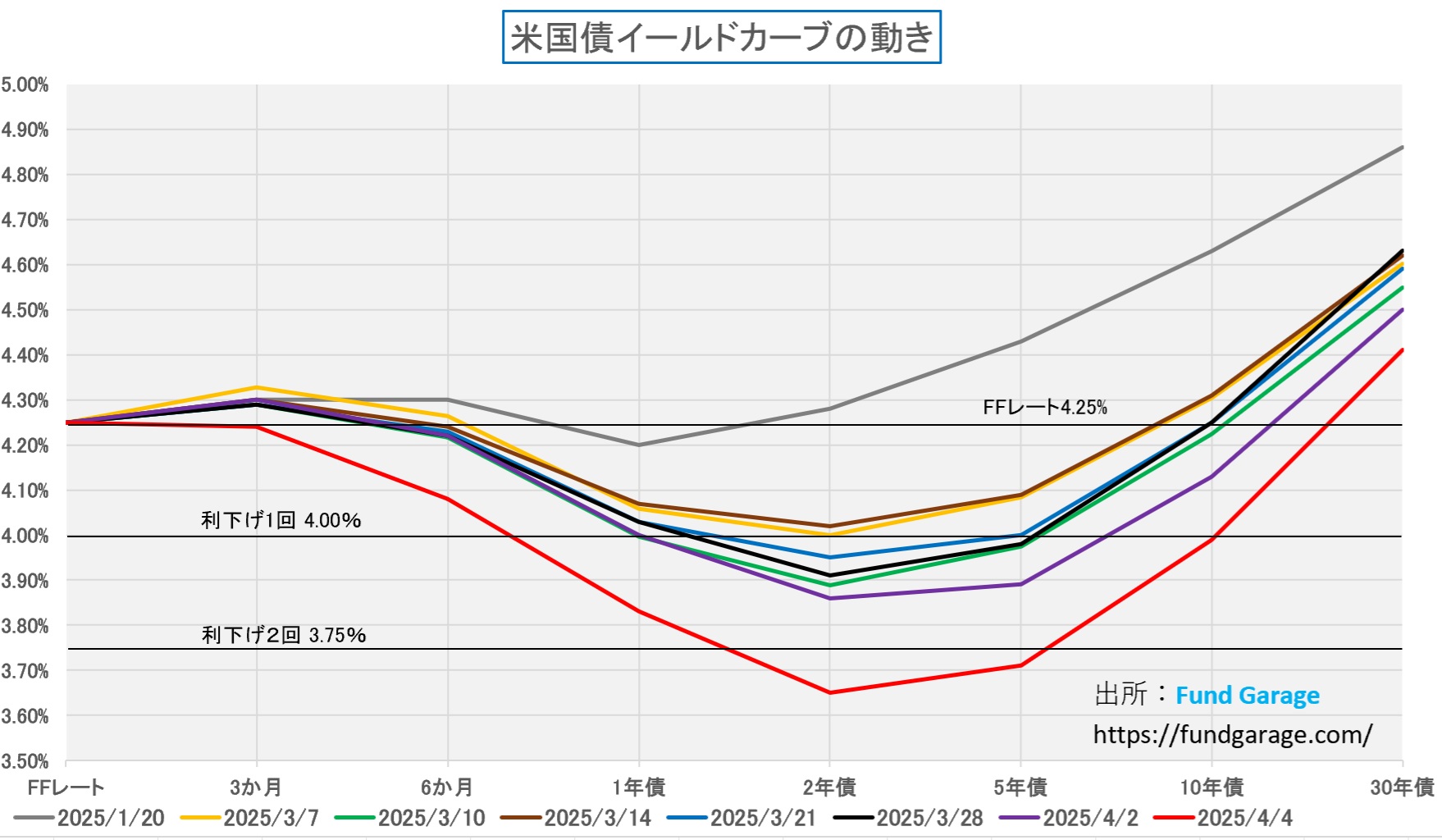

FRBパウエル議長も、利下げには動かないとする一方、「必要とあらば対応する」と明言しており、現時点で金融政策がインフレ抑制を怠っているわけではない。むしろ、市場の一部が「FRBは動かない=インフレ加速」という短絡に陥っているのが問題なのである。下記が週末現在を含む、このところのイールドカーブの推移だ。ご覧頂ける通り、既に、2年債も5年債利回りも、共に2回の利下げを織り込む水準以上にまで金利低下している。市場では4回の利下げを織り込んでいるとまで言われるが、肝心なのは、10年債以上の長期金利だ。決して「高止まり」とまでは言えないが、短中期ゾーンの金利低下に比べると至ってマイルドである。

よくイールドカーブの動きを説明する時に、鉛筆や定規の片側の端を持って、目の前で上下に揺らした時の動きをもって説明する時があるが、このイールドカーブの形状は、長い方はあまり動いていないことがわかる。ただ、短中期だけは「4回の利下げを織り込む」と言われるほどにまで低下している。だが、パウエル議長は「利下げの必要性を今は見ていない」という。さて、ここからがパズルと推理だ。つまり、やはり冷静な投資家は米国景気の中長期的な見通しは、足許の不確実性を乗り越えた後は回復すると読んでいるとも考えらえる。勿論、インフレ襲来で、長期金利が上がることを織込んでいるんだというロジックもあり得る。ただ、私は今回の関税もMAGAが根底にある以上、またトランプ大統領は常々「金利は低い方が良い」と言っている以上、足許の不確実性を乗り越えたあとの米国景気の状態を想定して、長期金利の低下は抑えられていると読む。

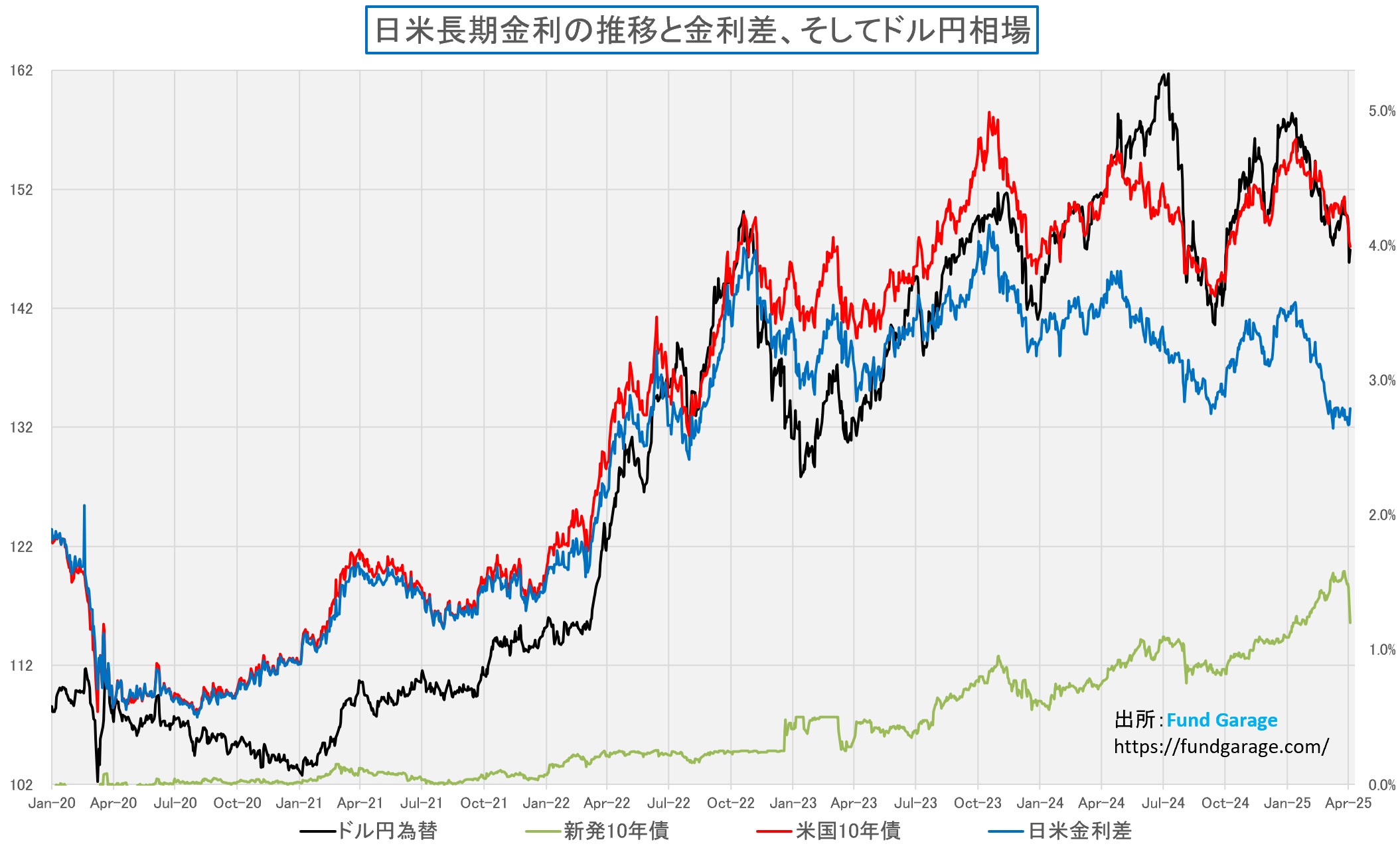

ドル円と金利差、そして日銀の“正常化幻想”

ベッセント財務長官は、「強いドル政策を維持する」と明言した。これはドル安誘導の懸念を払拭する発言として評価されるべきだが、国内では「円高の芽が出てきた」との声も出始めている。だが、冷静に考えれば、米国が強いドルを維持し、日本が利上げを見送る限り、金利差は維持され、為替相場は円安基調が続く公算が大きい。植田日銀総裁が「金融政策の正常化」を語ることはあっても、現実にそれが可能な経済環境ではないことは、もはや明白である(そんなことはなく、日本の景気は利上げに耐えられる程に強いという人もいるであろうことは、承知しているが・・・)。「正常化」という言葉自体が、実体経済に基づくものではなく、中央銀行内の“官僚的な規範維持意識”にすぎないという厳しい現実に、投資家は向き合うべきである。下のチャートが示す通り、漸く日本の長期金利も低下し始めた。これは日本の景気実態をリアルに受け止めた市場反応と見ることも出来る。週末現在の日本の10年債利回りは1.200%まで低下した。

インプライドボラティリティが示唆する現状の株価の位置づけ

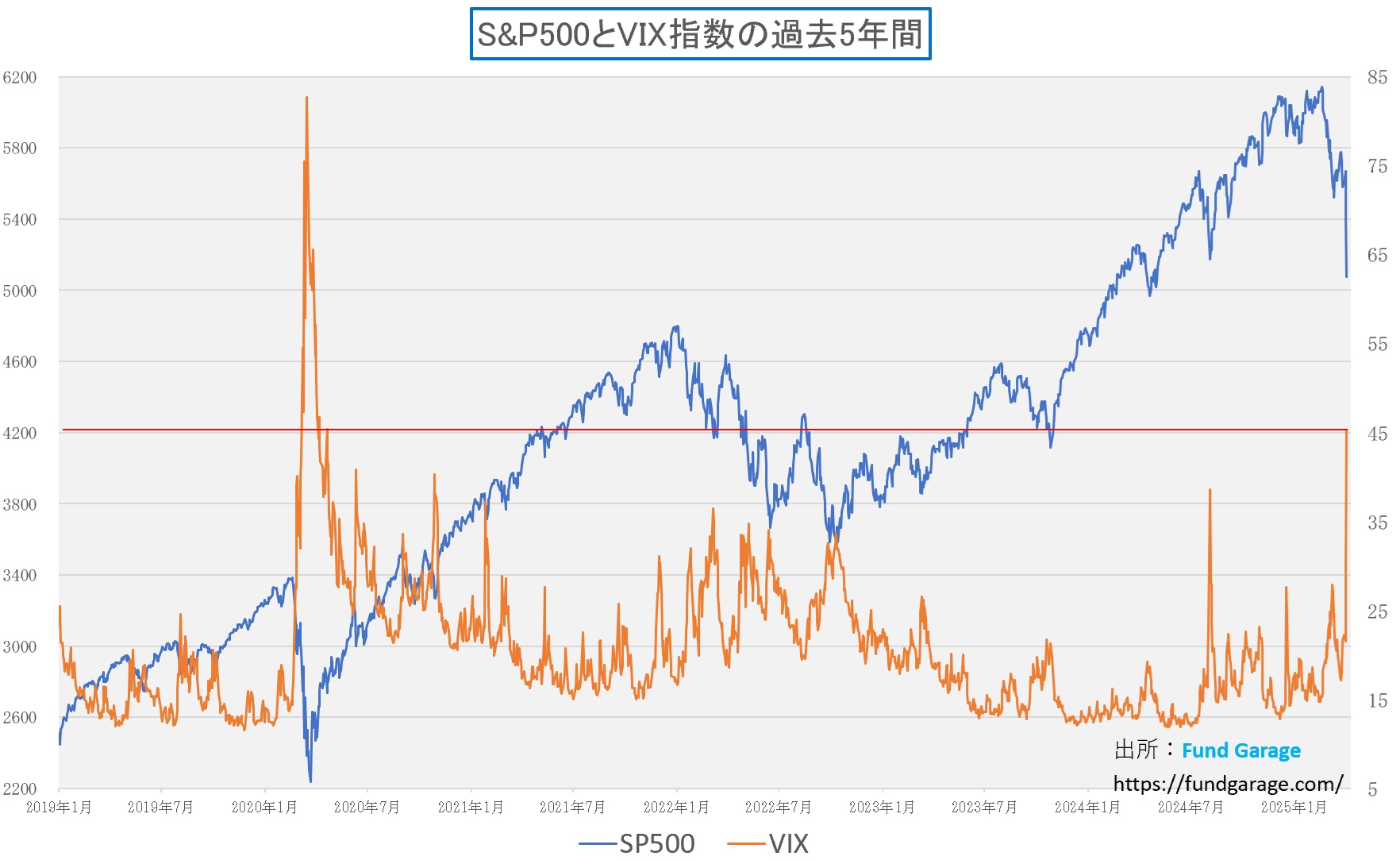

予てから、インプライドボラティリティと株価の相関関係は負の相関にあり、インプライドボラティリティが急騰すると、株価は底を打つとお伝えしてきたが、かなりな水準にまで、少なくとも、米国市場のS&P500株価指数と、そのインプライドボラティリティである恐怖指数ことVIX指数は、間もなく、その局面を迎えることを示唆しているように見える。週末に45.1にまで急騰したVIX指数の水準は、明らかにパンデミック・ショック以来の水準にまで急騰しているのだから。

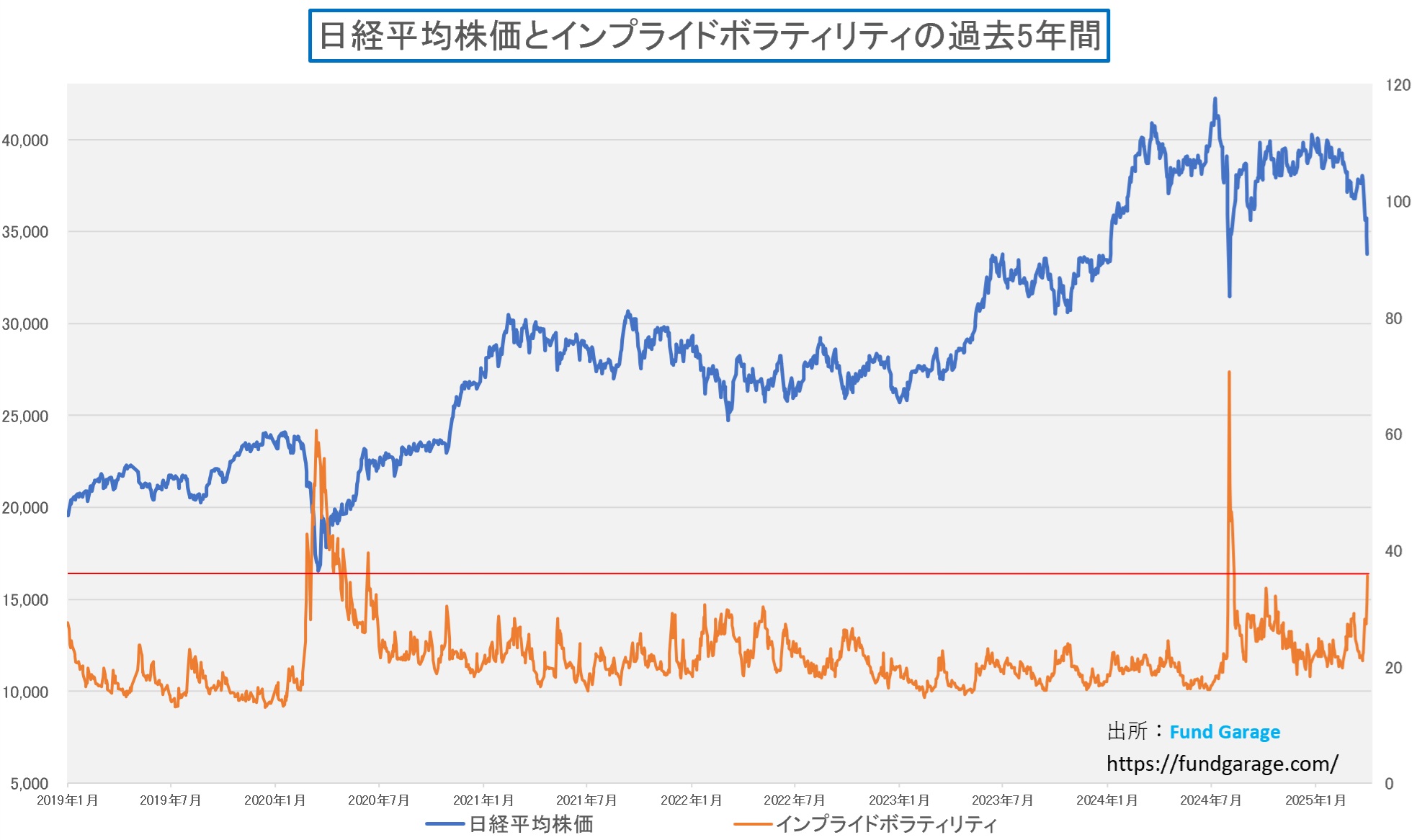

ならば、日本市場はどうかと言えば、さすがに日経平均のインプライドボラティリティもかなり急騰したことが確認出来る。ただ、残念ながら、昨年8月のピークにまでは届いていない。つまり現時点においては、日本市場ではまだ、「米国景気のスタッグフレーション」という”他人事”に捉えているのかも知れない。ただ明らかなことは、この数値は、先週末までであり、金曜日にNY市場が急落した事実を織込む前だということ。週明け、月曜日の時点で日経平均が急落するようなことになれば、自ずとこの数値も上昇するだろう。

日本市場の動向を更に見ると・・・

普通に考えれば、月曜日の日本市場は先週末の米国市場の急落を織り込む形で急落から始まるだろう。だが、ネガティブなセンチメントに包まれ、果てしなく株価が下落すると「この下落は永遠に続くのでは?」と不安になるセンチメントとは別に、株価にはバリュエーションという概念があることを忘れてはならない。すなわち、株式とは、その企業の所有権の証憑であり、その企業の解散価値がひとつの下値目安になるというのが、合理的な経済学的な価値の意味合いだからだ。但し、日本株にはPBRの1倍割れという、基本的なバリュエーションさえも無視した価格形成がされていることも事実であり、弱気筋にとっては、これがひとつの弱気ロジックの拠り所にもなっている。だが、多くの場合、それは個社事情であることもさることながら、たぶんにセンチメントによるところが多い。因みに、現在のトヨタ自動車(7203)のPBRは0.88倍、つまり純資産価値さえも下回っている。ファンダメンタルズの議論など、全く通用しない残念な価格形成が営まれるのが、悲しいことに日本株市場の事実だ。

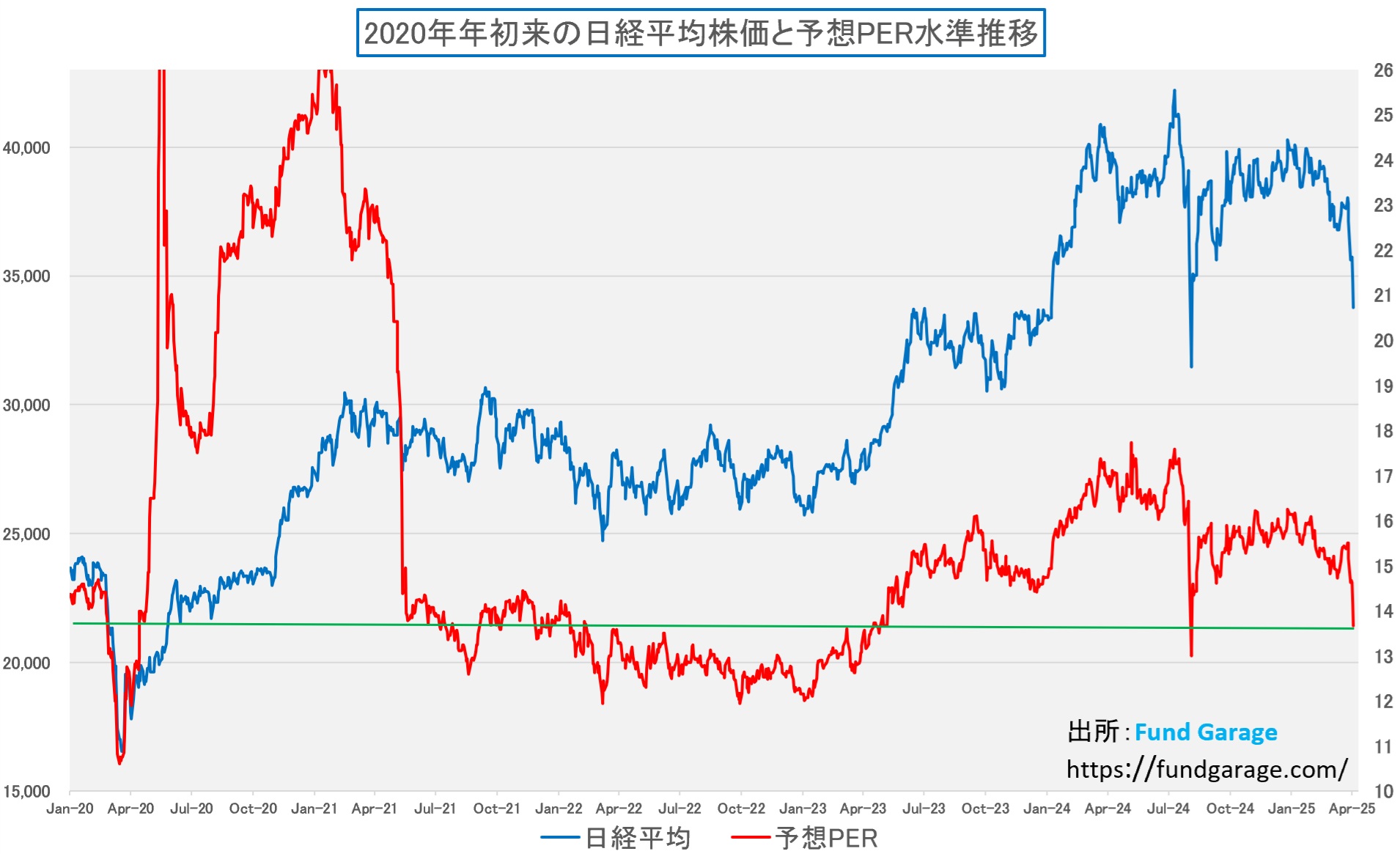

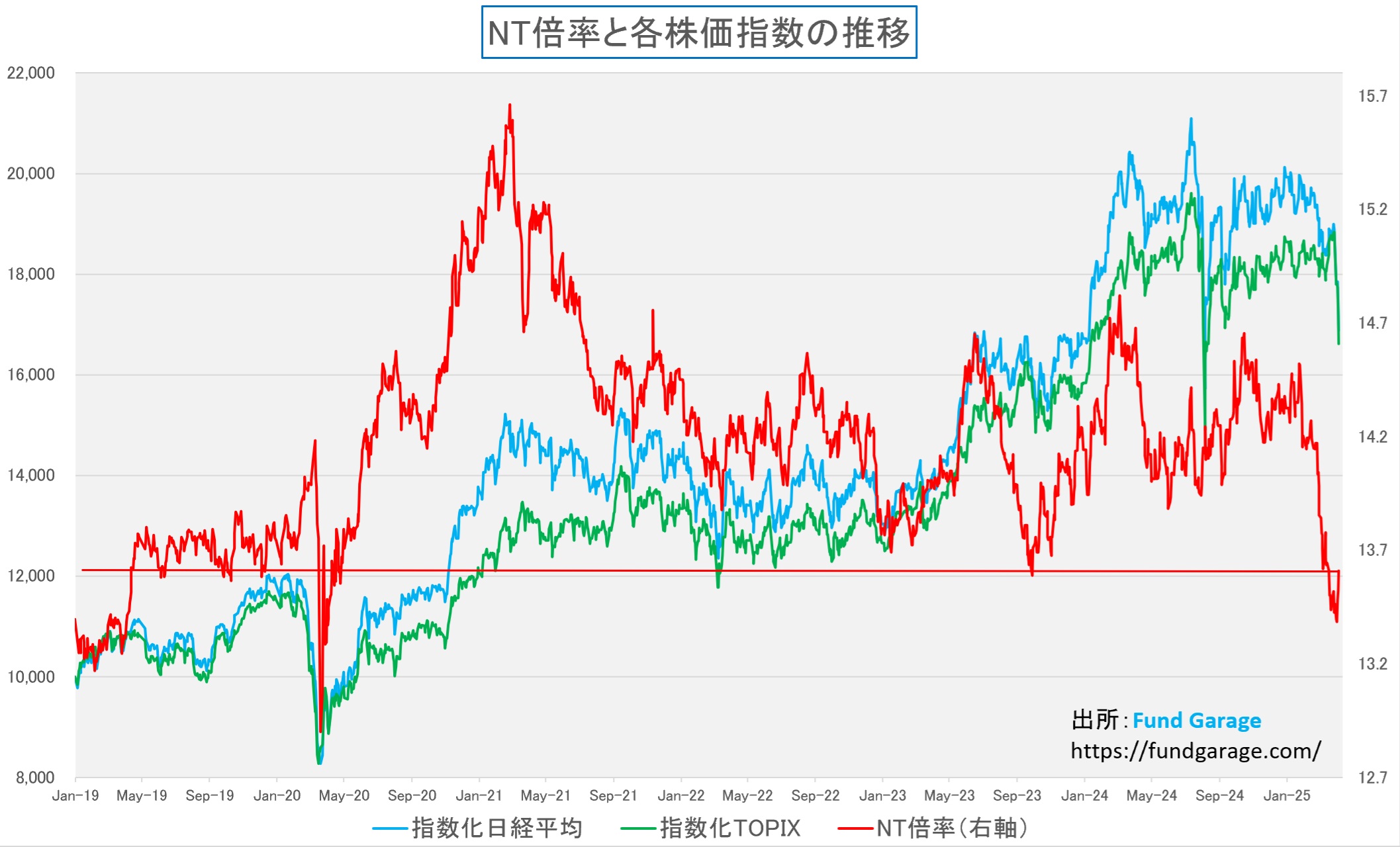

更に言えば、PERの議論も無視され易いのも日本株市場の特徴だ。上のチャートは先週末までの日経平均株価と予想PERの推移。ご覧頂ける通り、予想PERは13.67倍にまで低下したが、市場を覆うセンチメントは「来週も株価は下がるだろう」というネガティブなものの方が強い。だが、下のチャート、すなわちNT倍率のチャートでも確認出来るが、既にその水準もかなり低くなり、寧ろ先週末はTOPIXが売られることで、NT倍率は上昇したぐらいだ。その背景にあるのは、日銀が利上げ出来なくなったということで、長期金利が急低下(前述)、その為、長短金利差の拡大に伴う利鞘の拡大を期待して急騰していたメガバンクなどの株価が急落したからだ。利上げは、日銀から提供される日本の金融機関へのボーナスともいえる。事実、利上げ幅ほどに普通預金の金利は上昇していないのだから、それだけでも利鞘が増えていることは誰でも知っている。

先程の「まともな証券アナリスト」の減少が招いた日本市場のトラブルは、株価が上昇する時についても、下落する時についても、基本的に市場ポピュリズム、扇動的な市場センチメントでぶらされることが多く、投資理論などに基づくまともな価格形成がされ難い市場となってしまっていることだ。言い換えると、これも構造理解が足りなくなってきているということでもある。昔話をすると若い世代に嫌われるが、敢えて誤解無きように付言すれば、手数料自由化が始まる前は、主要な産業セグメントに少なくとも数名の「大物アナリスト」が居て、そうした人たちがベンチマークとなるような投資判断情報を提供していたのが事実だ。その後、パッシブ運用が主流となり、売買手数料がゼロに等しくなり、リサーチコストを賄えなくなった株式市場が、やがて「センチメント」やメディアやSNSが扇動する市場ポピュリズムに支配されるようになってしまった弊害が如実に表れたと見るのが正しいだろう。買われるべき個別銘柄が放置され、イメージで銘柄が上下し、それを弄ぶかのように、投機筋が株価を上下させるということ。これは、今回の事象で明確に示された、日本市場の現状の構造悪化だ。

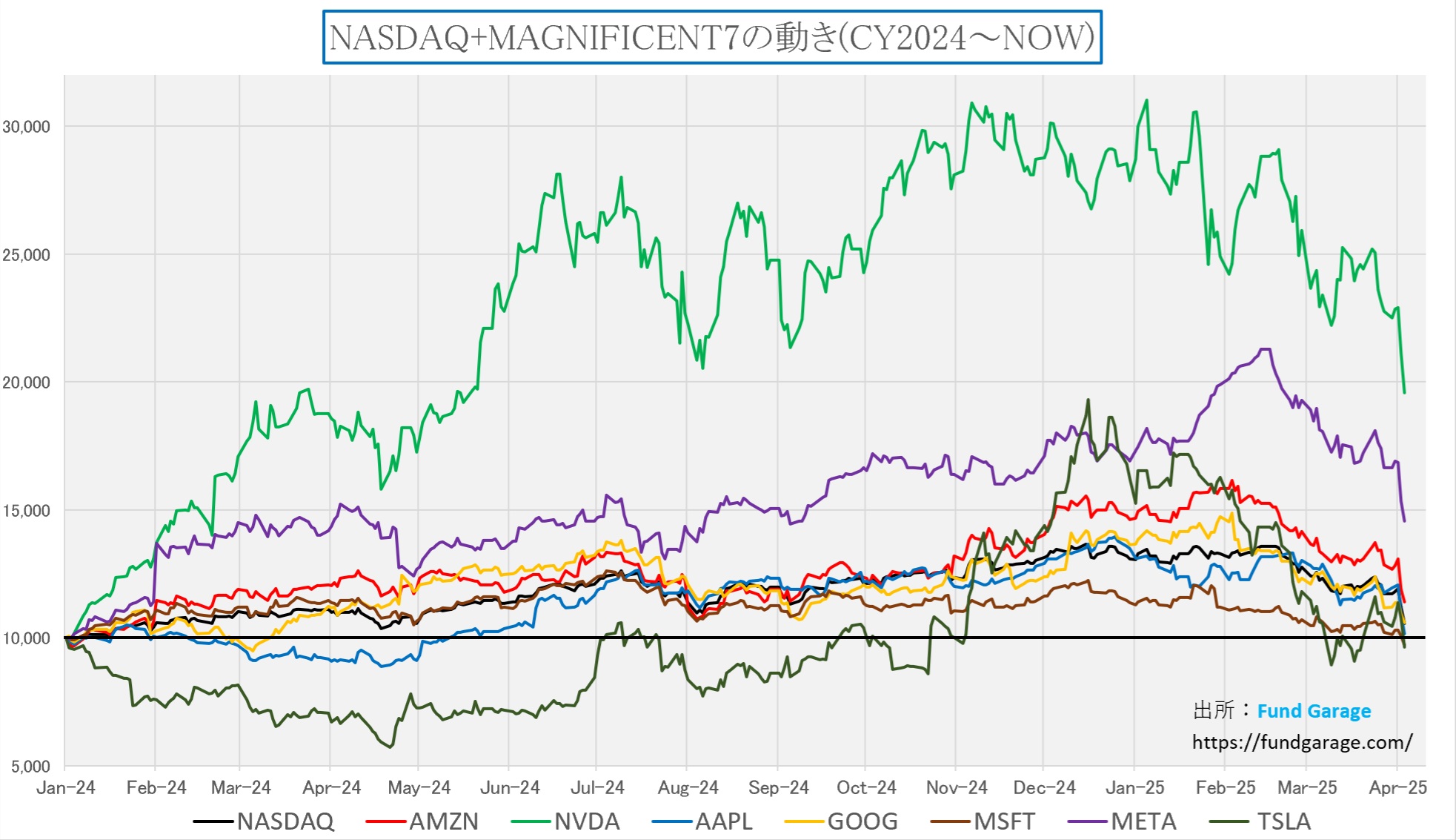

それでも、マグニフィセント7はNASDAQを上回る

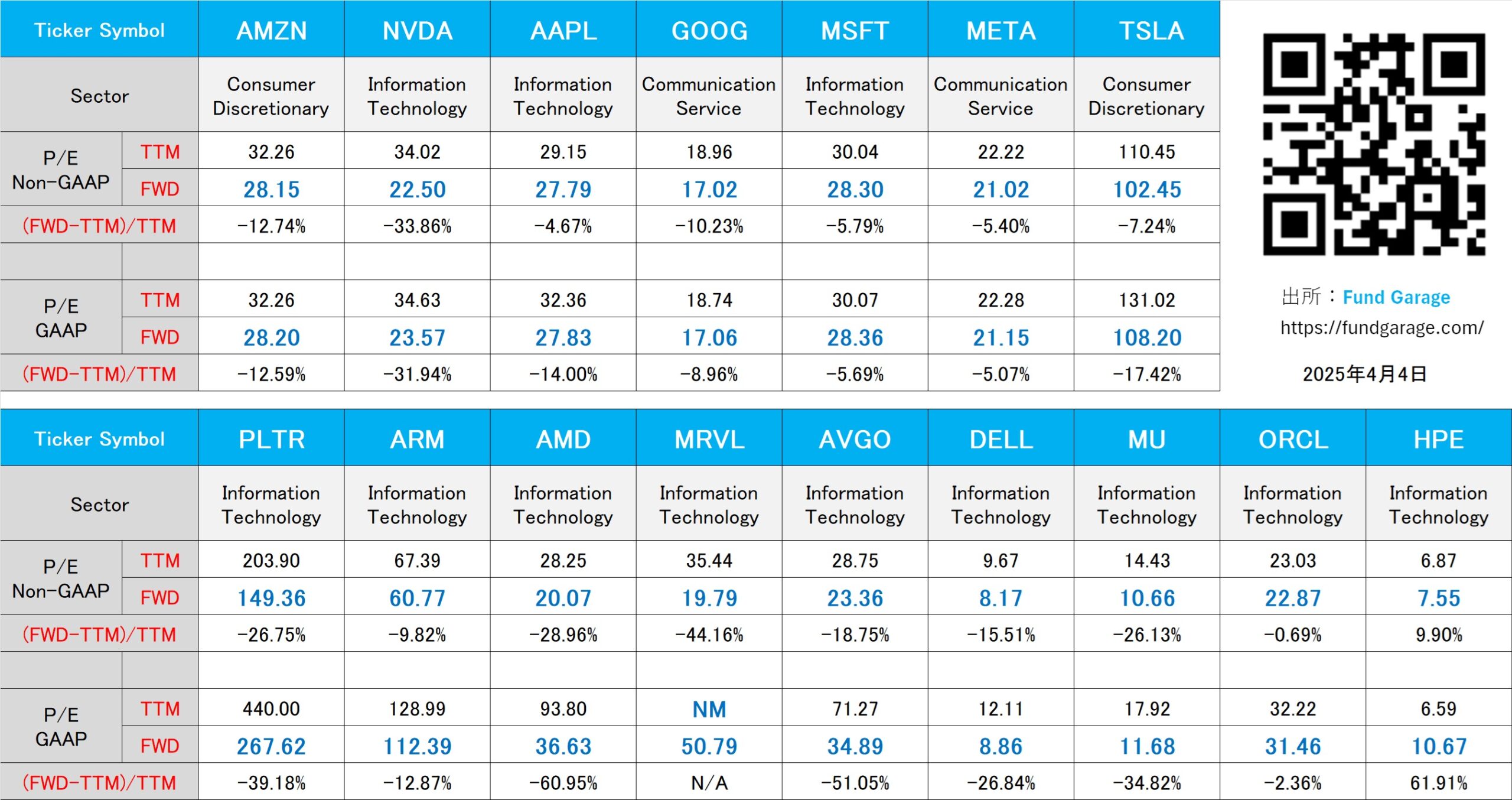

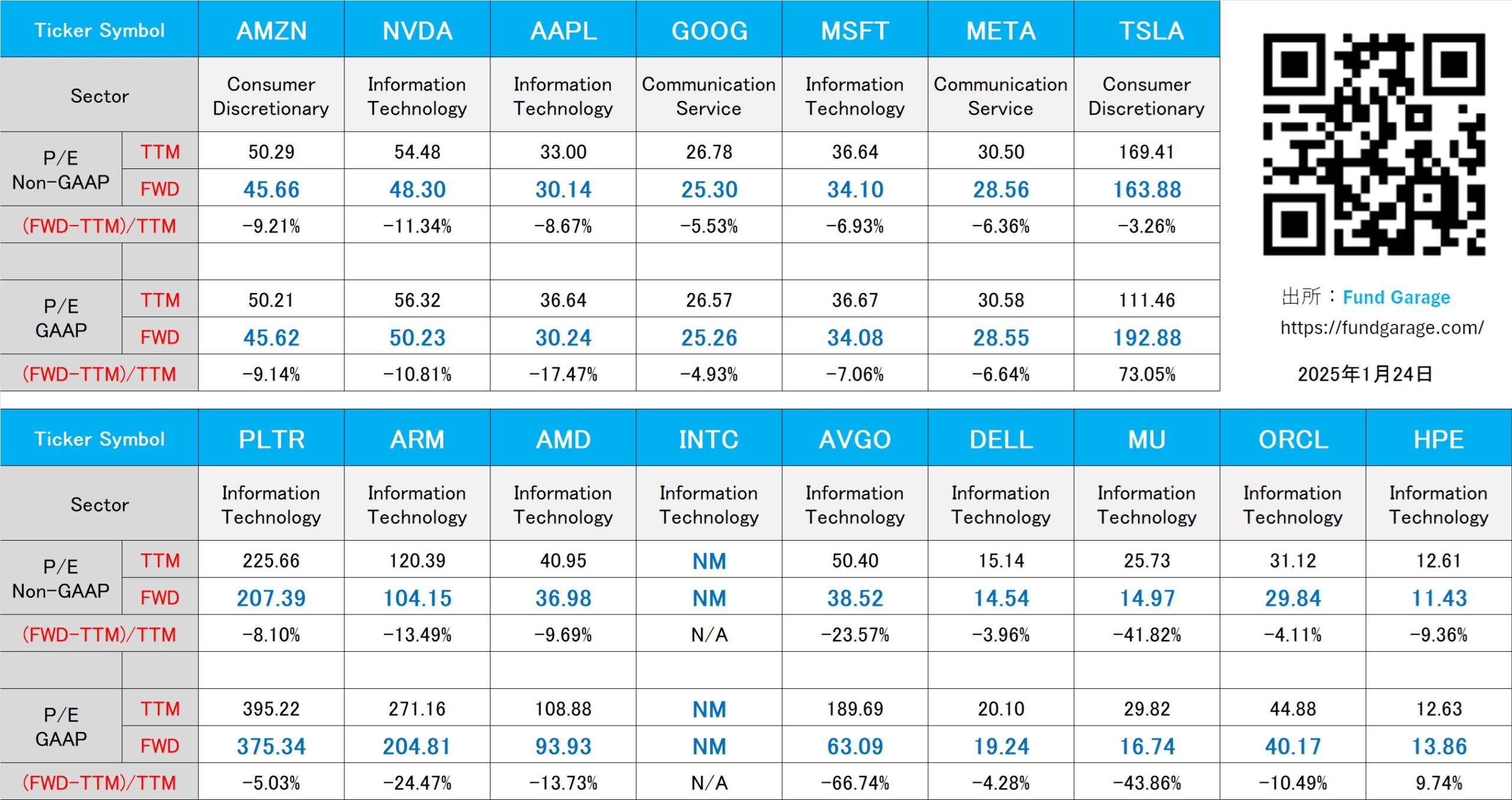

もちろん目先の株価の上げ下げだけを捉えるならば、2025年に入ってからの米国株式市場の動きも、芳しくはない。一部の銘柄に資金が集中していた、すなわちマグニフィセント7だけが株価を牽引していたのが「悪」というロジックは、筋が通っても聞こえる。だが、投資家はどの程度の期間を見て、株式投資をしているのかという論点が欠けているように思われる。下に示すチャートは、2024年初めからのマグニフィセント7とNASDAQの相対比較チャートだ。横一直線の線がNASDAQとして、それよりも上にあれば、プラスのパフォーマンス、下にあれば、マイナスのパフォーマンスということを意味している。ご覧頂ける通り、この一年あまりという短い期間ではあるが、この間を切り取って比較して、NASDAQを下回っているのは、マイクロソフト(MSFT)と、テスラ(TSLA)の二銘柄だけであり、それも△3.00%と△3.46%に過ぎない。逆に、エヌビディア(NVDA)は現在でも+95.79%、メタプラットフォームズ(META)は+14.75%だ。繰り返すが、これは僅か正確には1年と3カ月のものだ。

マグニフィセント7に集中し過ぎたからだ、という変な平等議論のような話があるが、後掲してあるNon-GAAPの予想PER表を見て貰えば一目瞭然ながら、テスラ(TSLA)を除いて、どれもこれもPERが安過ぎるぐらいだ。株式市場の歴史的な見地から見て、主力どころのがPERがどれもこれも20倍台という状況はみたことが無い。エヌビディア(NVDA)が22.5倍、メタプラットフォームズ(META)が21.02倍、アルファベット(GOOG)に至っては17.02倍でしかない。

つまり、「資金が集中し過ぎていた」というロジックが騒がれる一方、バリュエーション的にはどれも激安になっているということ。言い換えると、資金集中という屁理屈を吹き飛ばせるような投資理論での経済合理性が、足許では置き去りにされているということだ。この問題の本質を語るとすれば、パッシブ運用が全盛になってしまった為、個別の投資判断に関わらずに、時価総額の大きいものが、上昇する時はより資金を集め、株価が下落する時は、より売られるという、基本的な短期的な需給要因に支配されるということだ。個別銘柄の良い悪いは、インデックス売買の時には一切斟酌されないのだから。ネガティブなセンチメントが市場を支配している時は、こうした正論は無視されがちだが、投資をする時、すなわち「短期的な相場のアヤ取りではなく、投資価値に基づく長期投資」という論点で見た時、市場は最終的には正論が正しかったことを証明してきた。ポジティブ過ぎる時がバブルであり、そしてやがてバブル崩壊が起きる。ならば、たとえて言うなら、今は逆バブル、とでも言えばいいのかも知れない。

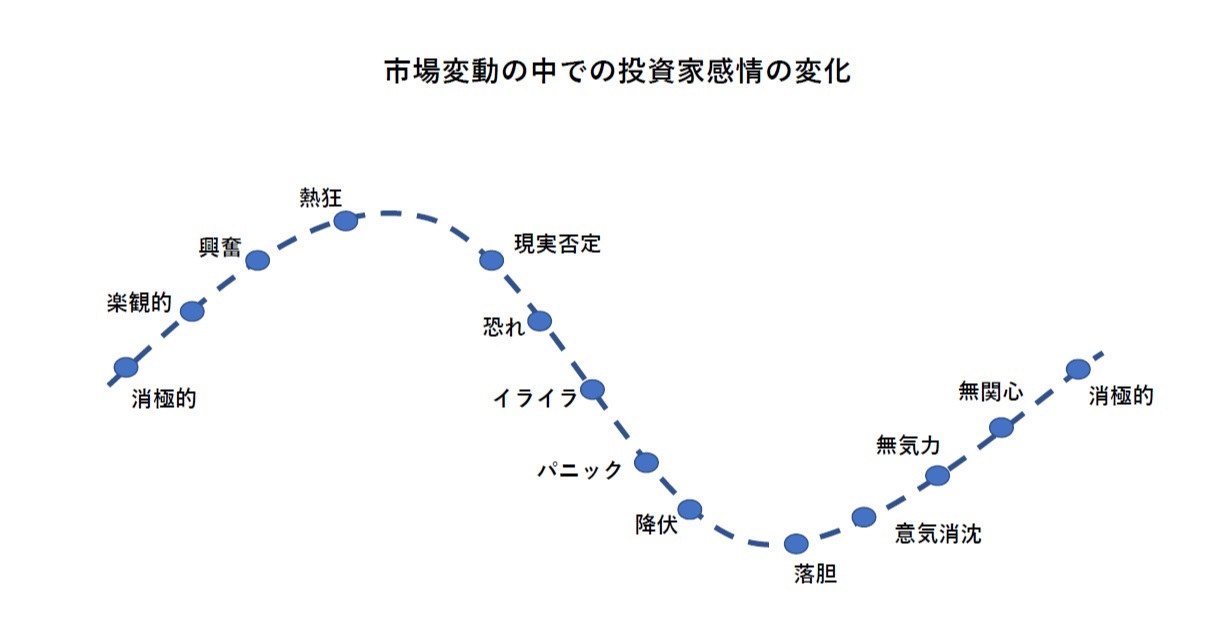

賢人の行動経済学を思い出そう

市場が悪い時、ポジションの損益状態がネガティブな時、すなわち、それまでの評価益が激減したり、評価損が膨らんでいる時、往々にして投資家のセンチメントは千々に乱れるものだ。それは手に取るように、痛いほどよくわかる。ただ、下のチャート、これも何度かプレミアム・レポート刊行以来、お見せしてきたと思うが、投資は途中で投げ出してはならない。高値で掴んで、安値で放って、そして後悔して「もう株なんて懲り懲りだ」と言うのは賢人の投資行動ではない。私がこれを時々お見せするのは、幾度となく、この市場のアップダウンの中で、こうなることを見てきたからだ。これをどう解釈されるかは投資家ご自身の判断だ。しかし、これこそが、実はテクニカル・アナリシス、言い換えるとチャート理論などの根底に流れるサイコロジカル理論そのもの、つまり投資家の心理の変遷だ。

右肩上がりのビジネス・トレンド

AIフェーズ構造・Reasoningのコンピューティング需要

AI進化は、直線的な成長ではない。それは“フェーズ”によって構造的に飛躍する。 今回は、AI進化を4つのフェーズ──Perception AI、Generative AI、Agentic AI、そしてPhysical AI──に分け、それぞれの特徴と市場・産業へのインパクトを概観する。そして、今まさに訪れつつある「Reasoning AI(推論AI)」の時代において、どのようにコンピューティング需要が爆発的に増加していくのか、その背景をお伝えしたい。これこそが、今まさに一番誤解が多いと思われる、AI革命の現在地を知る手掛かりになる筈だ。

- Perception AI(認識系AI):五感の代替 ──画像認識、音声認識、自然言語処理など、機械が人間の“感覚”を模倣する段階。主に2010年代に大きく発展し、自動運転、音声アシスタント、検索最適化などで応用された。GPU需要は主に推論に集中し、比較的軽量な演算で処理可能だった。

- Generative AI(生成系AI):人間の表現の模倣 ──ChatGPTに代表されるような、テキスト、画像、動画、音楽などを“生成”するAI。2022年以降、急速に市場を席巻。トークン単位での課金モデルが普及し、モデルサイズのスケーリングとともに演算需要は指数関数的に上昇した。

- Agentic AI(行動系AI):目的と行動の連結 ──複数の生成AIやツールを連携させ、自律的に目的を達成する「エージェント」型AIが台頭。タスク分解・計画・実行というプロセスが必要となり、演算は常に“条件付きで再生成”される。このため、処理は連続性と分岐性を帯び、メモリ・通信・並列処理の負荷が格段に上がる。

- Physical AI(実体化AI):現実世界との接点 ──ロボティクス、ドローン、スマートマニュファクチャリングなど、物理空間におけるAIの実装。OmniverseやCosmosなどのシミュレーション空間との統合により、AIは“現実世界を予測し、操作する存在”へと進化する。

ReasoningとCompute Explosion(推論と演算爆発)

特に第3フェーズ以降、従来の“プロンプト→ワンショット応答”というシンプルな処理では対応できなくなる。Reasoning(推論)とは、単なるテキスト出力ではなく、「前提→仮定→検証→結論」という一連の論理過程である。

この過程では、以下のような演算特性が生じる:

- Prefill(初期入力)の増加:大量の文脈情報をもとにしたモデル起動、「会議の議事録を全て読み込んでから発言するような重み」

- Decode(生成)の遅延:逐次的かつ分岐的な応答生成

- KVキャッシュの肥大化:複数ターンの会話・計算・反証によりメモリ使用量が急増、「AIの“短期記憶”が膨らみ、机上に資料が散らばるような状態」

さらに、推論がスケールアウトされる際には、以下の負荷が掛かる:

- Pipeline Parallelism(段階的処理の並列化)

- Tensor Parallelism(重み・計算の並列処理)

- Expert Modelのシャーディング(モジュール分割による効率化)

これらを可能にするには、高帯域ネットワーク(Spectrum X)と、分散推論インフラ(NIMs)が不可欠となる。つまり、Reasoningは“Computeの構造的飛躍”を引き起こす。

エヌビディアとトークン経済の再定義

AIによるトークン生成は、単なるテキスト量ではなく、「知的価値の単位」として再定義されつつある。Token is the new Gold──つまり、Reasoning能力を持つAIが生み出すトークンは、人間の“知の創造”を代替し、その対価として支払われる。その構造において、GPUは「金鉱を掘るツルハシ」であり、AIファクトリーは「知の製錬所」である。従って、エヌビディアの未来は、単に半導体の出荷数ではなく、“生成されるトークン総量”によって評価される時代に入った。

◆ 演算構造の転換と、求められる新しいアーキテクチャ

これまでのように、大規模なTransformerモデルを単体で動かすだけでは、Reasoningに必要な「仮説生成→検証→反証→収束」といった動的処理に耐えられない。そこで求められるのは、“動的な演算スケジューリング”と“多段階分岐処理”に耐え得るアーキテクチャである。これは単なるスループットの問題ではなく、キャッシュ整合性、データ局所性、帯域共有といったハードウェアレベルの課題と直結する。

エヌビディアが提唱する構成──Grace Hopper、Spectrum X、NVLink、そしてNIMs(NVIDIA Inference Microservices)──は、こうした複雑化する演算構造を分散的に、かつ効率よく扱うための「構造再定義」である。特に、NIMsはクラウド/オンプレミス双方で活用可能な推論エンジンとして、あらゆるReasoningモデルを“API化”し、アプリケーションとインフラの間の摩擦を極限まで減らす。

今後、AIインフラは“垂直統合型”から“API中継型”に進化し、Compute資源はクラウド間をまたいで統合される。「Inference as a Service(IaaS)」という概念が本格化する中、エヌビディアの立ち位置は“GPU企業”から“Compute Economyのプラットフォーム”へと再定義されようとしている。

◆ GPUとASIC──競合ではなく、構造の役割分担

AIブームの中で語られる誤解の一つに、「GPU vs ASIC」という二項対立がある。しかし、実際には両者は役割が異なる。

- GPU:柔軟性・汎用性が高く、モデル設計・探索・進化段階で不可欠

- ASIC(例:TPU、Inferentia、Tenstorrent等):特定用途における推論の高効率処理に特化

つまり、GPUは“知の鉱脈を探し当てる探査装置”であり、ASICは“すでに確立された道を高速で駆け抜ける乗り物”である。どちらが優れているかではなく、「どのフェーズにおいて、どの構造に適合するか」という視点が重要だ。そしてReasoningの時代は、設計が常に流動化する。すなわち“静的な演算”に向いたASICだけでは不十分であり、“仮説と分岐を伴う演算構造”にはGPUによる柔軟な処理が不可欠となる。

AIファクトリー構想と、Compute資本主義の時代

AIファクトリー──それは、Reasoning AI時代のために最適化された、新しい知的生産施設である。 この言葉は2023年にジャンセンCEOが初めて公に語ったが、2025年のGTC基調講演では「世界はあらゆる産業にAIファクトリーを必要としている」と明言され、その中核となるプラットフォームがエヌビディアの製品群(Blackwell、Spectrum-X、NIMs、Omniverse、CUDAなど)として再定義された。

◆ AIファクトリーの構造的3要素

AIファクトリーは、単なるデータセンターではない。それは以下の3層構造で構成される:

- データ層(Raw Material)—センサー、テキスト、画像、コード、シミュレーション──あらゆる現実と仮想のデータが“トークン化”され、AIの燃料となる。

- 演算層(Refinery)—トークン化された情報を加工・変換するコンピューティング層。Blackwell GPU、Grace Hopper Superchip、NVSwitch、NVLink、Liquid-Cooled Rackなどが並列処理・分散推論を実現。

- アプリ層(Product)—生成された知を、意思決定、設計支援、創作、シミュレーション、ロボティクスなどのアプリケーションへと変換。NIMsとOmniverseがこの層の中心となる。

◆ Compute資本主義の時代

これまでは、資本=ヒト・モノ・カネ・情報であった。しかしAI時代においては、“演算資本”こそが競争力の源泉となる。企業は単に「人を雇う」のではなく、「Computeを確保する」ことが生産性の鍵を握る。AIファクトリーは、演算資本の効率的運用によって、“無限の労働力”──AIワーカー群を創出する。

ここで重要なのは、演算資本が“クラウド上に存在し、API経由で利用される”という点である。すなわち、Compute as a Service(CaaS)モデルが、将来の経済構造を大きく変えていく。

◆ トークン=新たなGDP単位

AIファクトリーが生み出す“トークン”は、従来のGDP単位と異なる“デジタル知の単位”である。 たとえば、従来のGDPは「自動車を1万台生産した」「レポートを100本書いた」という“物理的・人手的”なアウトプットだった。しかしAIは、「3億トークン分の知識を生成した」という非物質的成果を出す。

このとき、トークンは“知のマイニング結果”であり、Compute資本とAIファクトリーが結合することで生まれる価値指標となる。エヌビディアの将来価値は、こうした“トークン生成量”に基づく市場経済の中で、重要な指標として評価されるようになるだろう。これはまさに、Compute資本主義という新たな時代の幕開けである。

産業構造の再定義──国家戦略・企業戦略・エッジAIの接続点

AIファクトリーが経済インフラの一部として実装されていく中で、国家戦略、企業戦略、そしてローカル領域におけるエッジAIがどのように相互に作用しあうかが問われるフェーズに入った。国家はAIファクトリーを「成長戦略の柱」として定義しつつあり、その設置には国家主導の予算投入、土地・電力・水資源の優先配分、インフラ整備が不可欠となる。一方、企業側もこれを単なる“設備投資”ではなく、“知的資本投資”として認識し始めている。たとえば、自動運転のトレーニング、製薬の探索プロセス、設計とシミュレーションの高速化、あるいはリアルタイム翻訳・カスタマーサポート──すべてがAIファクトリーの演算リソースに依存していく。

さらに今後注目すべきは、“クラウド⇄エッジ”の相互補完関係である。クラウド側では大規模推論が行われる一方、リアルタイム性やプライバシーが要求される用途では、軽量モデルやLoRAチューニングを施したモデルがエッジで稼働する構造が広がりつつある。

このように、AIファクトリーは中央集権的な「AIの頭脳」として機能する一方、エッジAIは“現場の神経系”として、それぞれの場面での即応性を担う。これらが統合されて初めて、産業全体が“AIネイティブ”へと進化していくのである。

構造の中での勝者企業と、投資家の視座

AIファクトリーという“知の生産施設”が経済構造の中核を成し始めた今、我々投資家が真に問うべきは「どの企業が勝者となるか」ではなく、「どの企業が構造そのものと共振しているか」である。

◆「構造と共振する企業」とは何か

構造的に強い企業──それは、単に製品やサービスが優れている企業ではない。むしろ、国家戦略・地政学的環境・産業構造の変化と“波長を合わせられる存在”こそが、AI時代の勝者となる。

エヌビディアはその象徴だ。GPUやインフラ機器の性能に留まらず、ソフトウェア、分散推論、ロボティクスまでを含む垂直統合モデルを構築し、Compute資本主義という新たな構造そのものを牽引するプレイヤーとなった。同様に、Microsoft、Google、Metaといった企業も、“AIファクトリー利用者としての戦略投資”を積み上げている。単なるAIの導入ではない。生成、強化学習、推論、フィードバックループを自社のオペレーションに組み込み、AIネイティブな経営体へと進化しつつある。

また、TSMCやASMLといった企業は、AI時代のCompute資本を“物理的に支える”インフラ供給者であり、その重要性は地政学的安全保障とも直結する。特に台湾有事や欧州域内での製造回帰を踏まえた供給網の再編において、“安全保障としての半導体”という文脈が明確に現れている。

◆ “勝者”の誤認を避けよ──流行ではなく、構造の中で判断する

昨今の市場では、「Reasoningモデルはトークン消費が激しいから、LLMは不要になる」「Edge推論が主流になれば、エヌビディアの時代は終わる」といった極論がSNSや一部メディアで飛び交っている。しかし、これは極めて短期的、かつ部分最適の視点である。

Edgeが重要になるのは事実だが、それは“クラウドComputeの進化を前提とした補完構造”である。クラウドでトレーニングされたモデルがエッジへとデプロイされ、フィードバックがクラウドに戻る──その循環構造全体が価値を生むのであり、一方の死はもう一方の死ではない。市場で最も誤解されやすいのは、“代替”と“補完”の混同である。たとえば、Appleのように「デバイス側(オンデバイスAI)に処理を集約しようとする企業」は、クラウドとエッジの双方を制御できる体制を内製しようとしているが、その基盤はやはりTSMCやエヌビディアの演算リソースに依存している。

逆に、AIファクトリーを持たず、クラウド依存のままの事業構造を維持している企業は、Compute資本への“アクセス権”を持つか否かによって、今後の成長余地に大きな差が生まれる。

◆ 投資家の視座:バリュエーションではなく、構造適合度で見る

投資家は、過去のように「PERが割安だから買う」「EPS成長が鈍化したから売る」といった財務指標ベースの判断だけでは、“構造の波”に乗り遅れる可能性がある。むしろ問うべきは以下の点である:

- その企業は、AIファクトリー時代において、どのレイヤー(データ・Compute・アプリ)に位置しているのか?

- その企業は、Compute資本を自ら保有するのか、それとも借用する側か?

- その企業の成長は、トークン経済にどう関与するのか?(トークンを生むか、使うか、仲介するか)

このような問いによって、我々は短期の業績動向ではなく、“5年後に生き残っている構造”を読み解くことができる。マーケットがセンチメントに揺れる時こそ、構造に根ざした視座が真価を発揮する。

AIファクトリー時代の投資羅針盤──エヌビディアの立ち位置と未来予想図

投資の世界では、“物語(ストーリー)”が株価を動かし、“構造(ストラクチャー)”が価値を支える。今、世界の構造は、AIファクトリーという新たな生産単位を中核に据え、再構築されつつある。この流れの中で、エヌビディアは単なる「GPUベンダー」ではなく、“AIファクトリーを可能にする企業構造そのもの”へと変貌している。

◆ エヌビディア=Compute資本のインフラ供給者であり、抽象化された国家のような存在

エヌビディアのビジネスモデルは、AIファクトリーという「知の工場」における全レイヤーにまたがっている。

- 物理資本層(GPU / NVSwitch / Liquid Rack)

- 演算資本層(CUDA / TensorRT / DGX OS)

- オーケストレーション層(NIMs / NeMo / Triton)

- 仮想構築層(Omniverse / Robotics / Cosmos)

これらの垂直統合は、サーバーやGPUを売って終わるというハードウェアビジネスの限界を突破し、“Compute-as-a-Service”モデルへと進化したことを意味している。AIファクトリーの設計思想そのものが、エヌビディアによって実装されている。言い換えれば、AIファクトリーという経済構造の設計図は、エヌビディアのプロダクトマップそのものと一致している。かつて、石油が国家戦略の中核であったように、今や「演算」が地政学と産業の支配権を握る。その“演算主権”を担保するのがエヌビディアという存在であり、これはサプライヤーではなく“構造プレイヤー”そのものだ。

◆ AIファクトリーが再定義するGDP──トークン生成を通貨と見なす新経済圏

従来の生産手段では、GDPは物理的なアウトプットをベースに計測されてきた。だが、AIファクトリーの価値は“非物質的な知の生産”にある。ここで生まれるトークンは、次の経済圏における新しい「通貨」になる。このとき、エヌビディアが担っているのは、「GPUの販売」ではなく、トークンを生み出す演算インフラの提供=“知の造幣局”である。つまりエヌビディアとは、“知の経済圏の中央銀行”に近い役割を果たす存在に変貌しつつある。

生成されるトークンがエンタープライズAI、医療、製造、金融、法務など、あらゆる産業で価値を持ち始めた時、その演算源であるエヌビディアの価値は、単なる半導体企業としての時価総額を超えて、“インフラ国家”として評価されるようになるだろう。

◆ “AI資本主義”の覇者となる企業群──パートナー経済圏の構築

エヌビディアは、このAIファクトリー構造を単独で展開するのではなく、広範なパートナー経済圏(Ecosystem)とともに拡張し続けている。

- クラウド企業(Microsoft Azure, AWS, Google Cloud)

- ソフトウェア企業(SAP, ServiceNow, Snowflake)

- 産業機械(Siemens, ASML, FANUC)

- 製薬・自動車・半導体製造などのVertical特化型AI企業

これらは、エヌビディアのGPUとNIMs、Omniverseを組み合わせた“AIファクトリー構築キット”を用い、それぞれの産業に最適化されたAIファクトリーを実装しつつある。このパートナー網は、まさに「エヌビディアによる新・経済圏の構築」であり、それは米国という国家単位を超えて“仮想的な経済圏”を形作っている。

◆ 投資羅針盤としてのエヌビディア──価格ではなく構造で捉える

株価は短期的には需給とセンチメントで動く。しかし、中長期的に見れば、“構造に根差した企業”こそが最大の果実をもたらす。

エヌビディアが直面する懸念──たとえば:

- 「競合(ASICや中国勢)が登場するのでは?」

- 「次世代AIはGPU不要になるのでは?」

- 「Edgeにシフトするからクラウドは衰退するのでは?」

──これらの問いは、すべて短期的で断片的な視点に過ぎない。実際には、構造の中におけるエヌビディアの“役割と接続点”を見極めることこそが、投資判断の本質である。

トークン生成という新しい経済単位。 Compute資本主義という新たな資源支配。 そして、AIファクトリーという“現代の知的鉱山”。この3つの中心点に位置するエヌビディアは、構造そのものと同化しながら、次の産業革命の“中核インフラ”として進化している。

まとめ

「価格」ではなく「構造」を見る

いま、市場は短期的なノイズと過剰な期待・失望の波に揺れている。ニュースは「関税」や「利下げ見通し」に反応し、株価は目先の材料に翻弄され、AIという言葉さえ消費され尽くした感がある。だが、本質はそこにはない。今回、こんな時だからこそ、あらためて整理したのは、「AIファクトリー」という新しい産業構造の誕生であり、それを支える「Compute資本」の時代への移行である。そして、その中心に位置するのが、エヌビディアという“構造企業”だということだ。

株式投資とは、企業を買うことではなく、構造を買うことだとも定義できる。エヌビディアの未来価値は、GPUの販売台数や四半期利益といった一時的な数字では測れない。むしろ、「どの構造の中に存在し、どれだけ多くの産業構造と接続しているか」という問いこそが、これからの投資判断の軸となるべきだと考える。

- Appleが象徴的な“消費者向け構造”を象徴する企業であったならば、

エヌビディアは“産業構造を再定義する企業”である。

- かつて石油が産業の血液であったように、

これからは演算(Compute)が、あらゆる産業の中核となる。

- そしてAIファクトリーは、もはや概念ではなく、

現実に世界中で実装され始めた“新たな産業ユニット”である。

価格が下がったとき、それは「チャンス」なのか、「構造が壊れた」のか──その判断を誤れば、安値でも“高く”買ったことになる。だからこそ、今問うべきは「いくらで買うか」ではなく、「何を買っているのか」なのだ。投資とは、“構造への参加表明”である。次の産業地図に、どの企業とともにサインインするのかが問われている。

下記の表はいつもの米国株のPER(4月4日付)。