怒涛の10日間、マーケットは何を見ていたのか

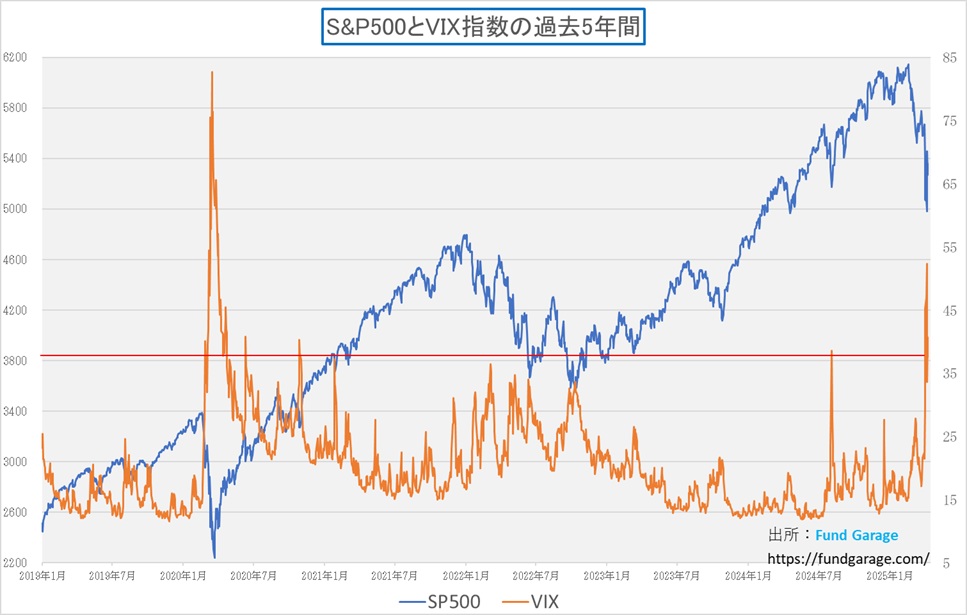

2025年4月初旬、市場は一時的なパニックに包まれた。トランプ大統領による新たな一連の関税措置が発表され、対中125%関税、一律10%の相互関税、日本を含むG7諸国への適用可能性――これらが一斉に流れたことで、株式市場、債券市場、為替市場が連鎖的に大混乱。特にハイテク株や輸出関連株が売られた。恐怖指数ことVIX指数も急騰、ザラ場では60を超える水準もあったが、終値ベースで8日に52.33と、2020年3月のCovid-19のパンデミック・ショックに次ぐ水準にまで急騰した。週末時点の終値は37.56と、低下したと言っても、昨年8月の日経平均のメルトダウン時とほぼ同水準のままとなっている。

もう既にVIX指数の見方については何度もお伝えしているので「耳にタコ」かも知れないが、これこそ待ち望んでいた市場反応だった。つまり、パニックが起こり、狼狽売りも増え、悲観論が市場に蔓延すること。なぜなら、慌てて売りヘッジをする人や、保有株を減らしてポジションを圧縮する投資家が株を売り尽くしてしまえば、株価はそれ以上は下がらなくなる、極めて単純な構図だ。これを見るために、上のチャートは日々記録している。上のチャートで確認出来る通り、負の相関関係が綺麗に描かれている。

そして、市場が悲観一色に包まれたその直後(9日)、トランプ大統領が象徴的なツイートを放つ:

“THIS IS A GREAT TIME TO BUY!!! DJT”

このツイートの意味だけでも、冷静に考えればとても大きい(後述)のだが、ホワイトハウスはさらに、関税の90日間の一時停止措置と相互関税10%への引き下げを発表した。これを受けて、市場は急転直下の反発を見せ、S&P500は9.5%、NASDAQは12%超の上昇を記録した。これはリーマン・ショック以来の株価急騰だ。

そして米国債利回りもは一時急騰したが、その後は落ち着きを見せた。ただ残念ながら、この動きについては、悲観論者の格好の材料とされている。ただ、「次の株価上昇時には金利が上昇する」と本レポートで既にお伝えしていたことを、すなわち”想定内”のこととお伝えしていたのをご記憶頂いていると幸い。これも期待していた動きのひとつでもある(後述)。単純な話、株式から債券への資金シフトが起きていたのが巻き直しただけだからだ。

今回は、この劇的な市場の動きの裏側にある「構造」を読み解いてみたい。なぜトランプ大統領はこのような戦術を取ったのか?市場周辺に流布されている読み解きが語っていない“本当の意図”とは?そして、なぜトランプ大統領のツイートにそれだけの価値も真実もあると考えられるのかをお伝えしたい。

先週の日米各市場の騰落率は下記の通り。

「THIS IS A GREAT TIME TO BUY!!! DJT」の真意

まずはここから行こう。このトランプ大統領のツイート、これをネイティブの感覚で読むと非常に強烈なメッセージだということがわかる。しかも「THIS IS A GREAT TIME TO BUY!!! DJT」という構文は、単なる株式市場への一言アドバイスではなく、明確な意図と演出が込められた“大統領としての発信”として受け取るのが妥当だと考える。(誤解されている方もいらっしゃるようなのでお伝えしておくが、私はトランプ支持者でもなく、反トランプでもなく、純粋に客観的な事実分析をすることを生業としていることをお忘れなく)

最初のポイントは「 “This is great” + 強調記号(!!!)」という部分だ。

- “A great time” とわざわざ言っている点で、“単なる買い時”ではなく、「滅多にない好機」であることを示唆。

- 「A time to buy」ならば、マーケットの中立的観察とも取れるが、「great」を付けて、“これは歴史的な買い場だ”とまで言っている。

- さらに「!!!」がつくことで、感情的・断定的な響きが加わる。

- → ネイティブ感覚では「大統領自らが株価底入れ宣言をしている」と読む。ネイティブからすると:“This is HUGE. Don’t miss it.” というトランプ流のショーマンシップが炸裂した文面。

次のポイントがDJT(末尾に自らの頭文字サイン)

- 末尾の”DJT”は、「署名」にあたるもの。

- ネイティブでは、政治家や著名人が「自分の意志で、確信を持って発した発言」であることを強調する場合に、最後に頭文字を入れることがある。

- 特にトランプ大統領はかつての大統領ツイートでも、自身の意見と「スタッフ代筆」を区別するためにDJTをつけていた。

- よって、これは:

- 「これは俺の言葉だ。間違いなく俺が言ってるんだぞ」という“意思のサイン”

従って、これを日本語に翻訳するとなると、

「これは今が、絶好の買い場だ!!!──ドナルド・J・トランプ」

つまり、「市場は俺が見てる」「俺が底入れを示す」──マーケットを“自らの言葉で動かす”意図を、明確に打ち出したツイートだと捉えられる。つまり、これは単なる経済コメントではなく:

- 「大統領は株価を気にしていない」という批判への反論

- 「俺は見てるし、支える。株価の反発は俺が作る」

- 自らの経済政策の信頼性アピール

- 「関税だろうが、規制だろうが、最終的に市場は跳ねる。それが“トランプ経済”だ」

- 同盟国・交渉相手へのメッセージ

- 市場を崩壊させるつもりはない、むしろ守る。だが、俺がタイミングを握っている」

というのがこのツイートの真意と受け止めるのが、シニカルを是としているタイプとは違う、屈曲していない普通の受け止め方の筈だ。

つまり、圧倒的に世界最大の経済規模を誇る米国の”最高指揮官”が放った「底入れ宣言」だということ。もうひとつ付言をすれば、どんなにリベラル系メディアが反トランプのキャンペーンを継続しようが、米国民の過半数の意思を受けて、ホワイトハウスに返り咲いた大統領であり、少なくともあと3年と3四半期はホワイトハウスの主だということだ。

市場が見失った“関税ショック”の構造

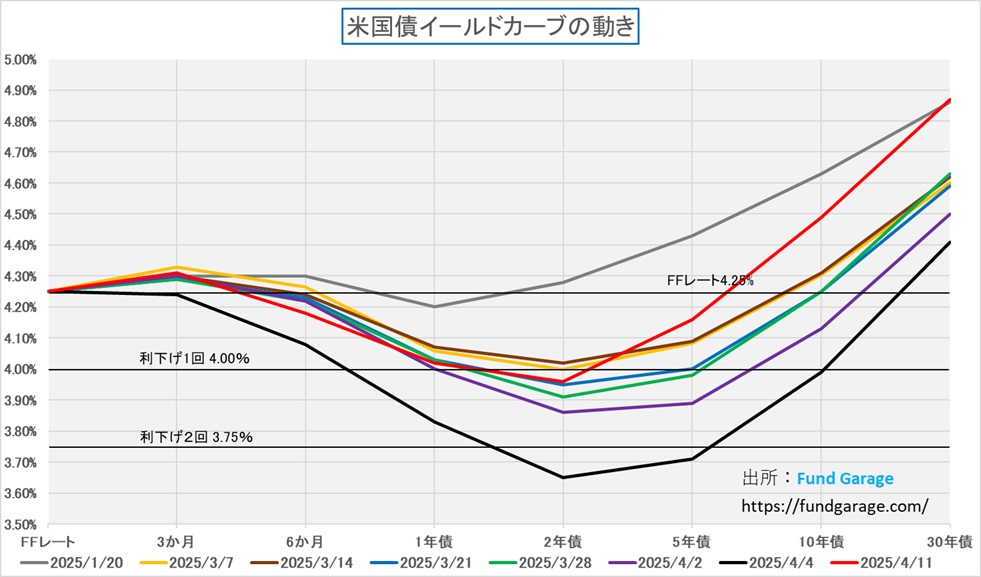

前述したように、メディアや市場関係者の一部は先週の金利上昇や円高を、「米国売り」や「ドルの信認低下」と騒ぎ立てた。しかし、債券市場の実態は違った。米2年債は3.96%、10年債は4.49%、30年債は4.87%。これは、1月20日(トランプ大統領就任日)と比較しても大きな乖離ではなく、むしろ市場が中長期的な米国の成長力を信じている証左とも言える。

このチャートはトランプ大統領がホワイトハウス入りした1月20日からのイールドカーブの推移だ。当然のことながら、4月4日の市場センチメントは最悪であり、イールドカーブは年3回とも4回とも言われる利下げを織り込むほどに短期金利が低下した(黒線)。

だが、この週末の終値のイールドカーブ(赤線)で見ると、明らかに長期債の水準はトランプ大統領の就任当時の水準にまで戻しているのがわかる。極めて単純なことだ。この動きを、「米国売り」と捉えるのは、あまりにも曲解だろう。もし、10年債利回り(長期金利)が一気に5%にも、6%にもなるなら話は別だが。

確かに、金利が上昇したということは、「債券(米国債)が売られた」ことには違いないが、「値が付いた」ということは、誰かがそこで「買った」ということでもある。勿論、投資銀行やマーケットメーカー(短期的な“値ざや狙い”)は急落局面では一旦引き受ける必要があるのは事実。だが、彼らはすぐにヘッジや転売をしてしまう(ポジションを長く持たない)。 この層の買いはあくまでも「売り手を支える一時的な存在」であり、需給のバッファー的役割でしかない。ならば、FRBはどうかと言えば、現在(2025年4月時点)のFRBは量的引き締め(QT:Quantitative Tightening)を継続中で毎月の保有国債の償還分は再投資せず、市場に放出している状態。従って、FRBは今、原則として“買っていない”、むしろ「保有を縮小」している状態だと言える。

ならば誰が買っているのか?それは、たとえば「4.5%の米10年債なら買い」という運用方針を持つ層、特に海外(日本・ドイツ)からの円ヘッジ付き投資が戻ってきている兆候があり、保守的なマクロ運用の立場では「今の金利は魅力的」と判断可能な投資家、いわゆる長期投資家(年金・保険・バリュー投資家)と考えるのが妥当だろう。そう、言い換えると投機筋が腕力だけで極端に動かせるほどに厚みが無い市場ではないということ。残念ながら、日本国債の市場とは違う。だからこそ、米国債市場は世界の債券投資家にとってのベンチマークとなり、また同時に安全資産とも見做されるものなのだ。

更に言えば、イールドカーブが変に凸凹していない、つまり全年限に対して似たような動きだということもポイントだ。かつて、日銀がYCCを行っていた頃、投機筋に売り向かわれて、10年債利回りだけがイールドカーブの歪になっていことをご記憶だろうか。一部の投資家が「米国売り」とするならば、寧ろイールドカーブは歪になる筈だ。

ドル円相場の歪もこれを証明する

先週の為替相場の動きを整理するとこんな感じになる。

- EUR/USDが上昇している = 「ドルがユーロに対して売られている」

- USD/JPYが下落している = 「ドルが円に対して売られている」

- EUR/JPYが上昇している = 「円よりもユーロの買い圧力が強い」

従って、「ドルの全面安」というヘッドライン自体は「嘘」とは言えない(FACT)。だが、その一方で、米国債利回りは上昇している。この状況を先ほどの米国債イールドカーブの形状変化から説明出来る唯一の方法は、投資家がドル資産を売って、母国(欧州圏や日本)に還流(資金を引き揚げ)した(ドルを売って、ユーロや円を購入した)というところまで完結しないと、成り立たないストーリーとなる。

ただ、これは通常の金利裁定の力学では説明出来ないことはお判りだろう。この逆転現象には、以下の3つの構造的・心理的要因が絡んでいると考えられる。

① “リスクプレミアム型”金利上昇である可能性

今回の米長期金利の上昇は、「成長期待」ではなく、財政悪化や不確実性の高まりが背景にある可能性。

- トランプ政権の財政拡張(例:関税収入による財政再建)

- 米国債の需給悪化(中国の米債売却観測など)

- 政策変更の不透明感によるリスクプレミアム拡大

つまり、“良い金利上昇”ではなく、“不安定な金利上昇”。だからドルが買われず、むしろ売られた。

② 投機筋のユーロ/円へのローテーション

現時点のEUR/USD上昇(ユーロ高/ドル安)とEUR/JPY上昇(ユーロ高/円安)は、ユーロ買いが主導している状況。

- 欧州では「財政出動型成長期待」が浮上(例:ドイツの財政刺激計画)

- ECBは引き締めを終了しつつも「強いユーロ」を歓迎

- 米国から見た「相対的に安定的な先進国資産」への一時的な分散需要

投機筋が「米金利リスク/政治リスク回避」でドル売り → ユーロ・円買いへ短期的にシフトした。

③ 短期筋による“トランプ・フリップ(戦略的反転)”への反応

今回の「関税90日停止+市場へのBuyコール」は、まさにトランプ大統領の“フリップ=反転”戦術。これに対し、短期トレーダーが

- 「方向が読めない」「一貫性がない」

- 「一時的に株は上がっても、為替リスクは残る」

と判断し、ドルポジションを減らしてユーロに逃避した。

何れにおいても明らかことは、今回の「ドル安」は、“金利と逆行する不信感”だということ。従って、今のドル安は、

「米国経済の弱さ」ではなく、「米国政治の予測不能性」への不信感

による、一時的かつ投機的なドル回避と見ておくのが妥当だ。これは金利水準そのものよりも、

- 政策の透明性

- 財政の見通し

- 国際協調への姿勢

といった“信認(トラスト)”の要素が優先されている証拠。正に短期・投機筋が得意とし、(リベラル系)メディアが大好物とするところではあるが、投資家は、少なくとも”普通の個人の長期投資家”ならば、このリスクテイカー達の動きに便乗するのはあまりにもリスクが高過ぎる。

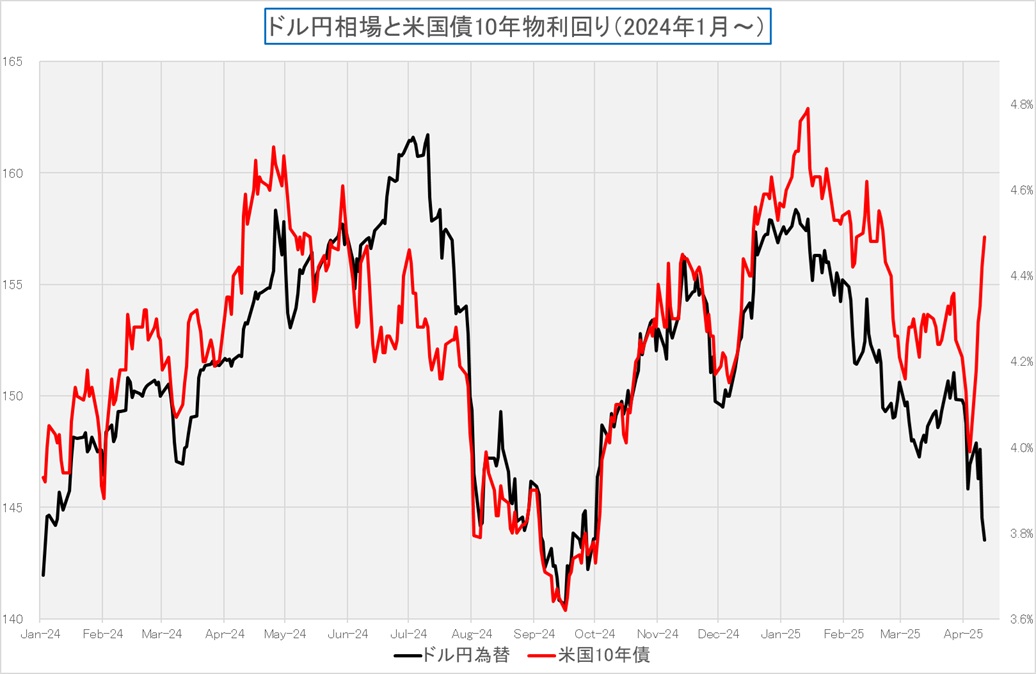

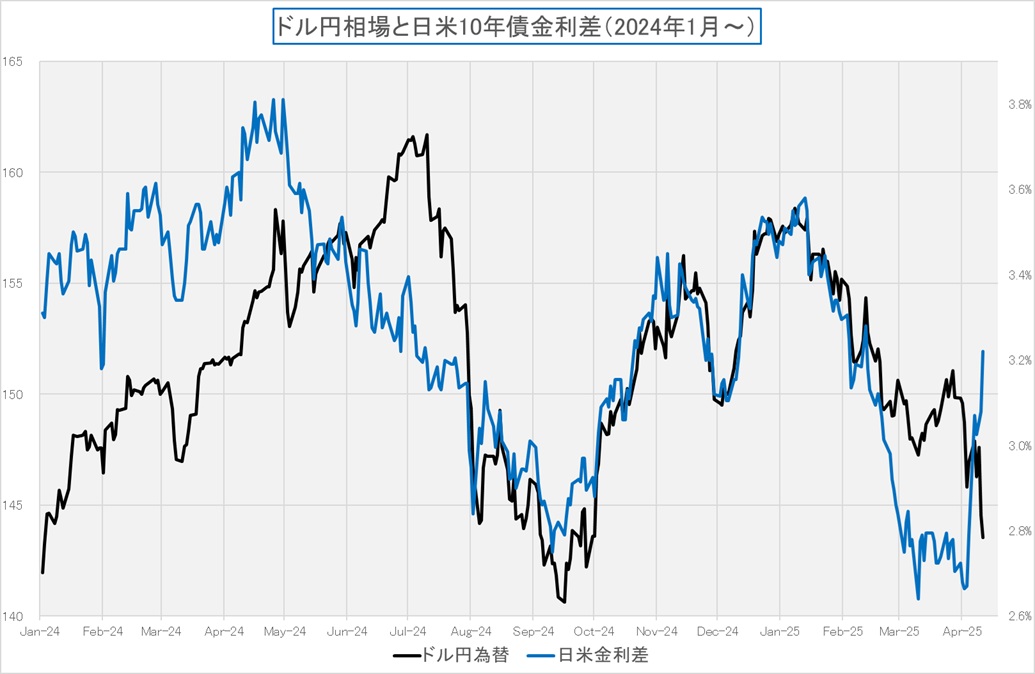

そこでまず一枚目のチャートだが、これはドル円相場と米国債10年物の利回り推移。あれほど、久しく「米国長期金利に相関か?」、或いは「日米金利差に相関か?」と、私自身はもちろん、市場もその双方の狭間にあったと思うが、最早、長期金利との相関関係で説明するのは不可能なレベルまで乖離した。

ならば、やはり日米金利差かというと、こちらも全くその傾向を読み取ることは出来ない。ファンダメンタルズからも、テクニカルからも説明がつかないということならば、その答えは何か?答えは、「短期的な需給(投機筋など)による歪み」だということだ。

単なる「通商赤字の是正」を超えた“戦略的な同盟選別”

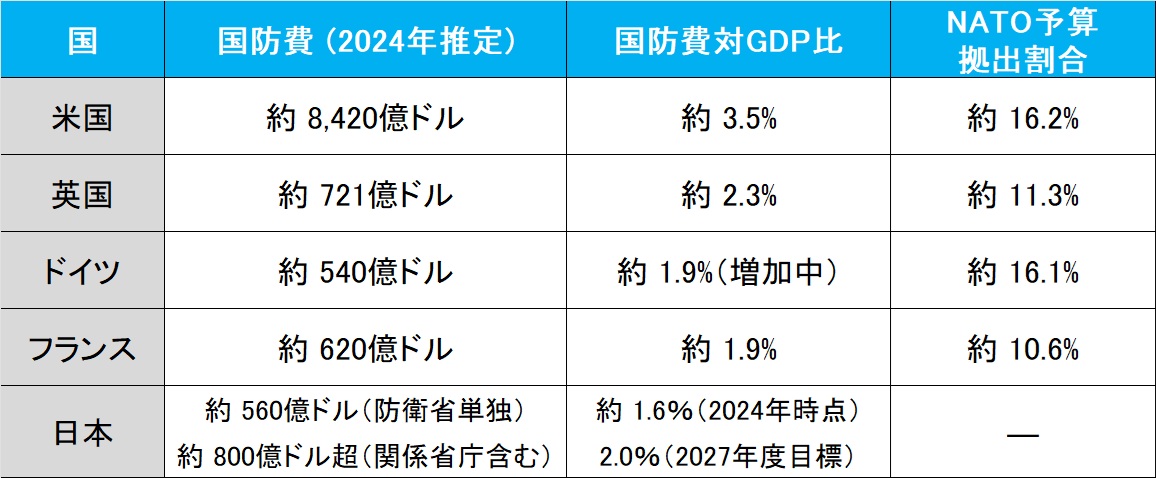

トランプ政権が今回行った関税の一時(約10時間)発動と、その90日間の停止という“二段構え”の戦略は、従来の単純な報復合戦や貿易赤字是正の枠を超え、「本当に米国に貢献している国はどこか」「恩恵を受けながら協力しない国はどこか」を炙り出す選別行為であったと考える。その根拠は、以下の2つの表に集約出来る。

まずひとつめは西側諸国にとっての地政学リスクを抑えるための費用(防衛費)負担の一面だ。そこには明らかに米国が圧倒的に“負担して西側を守っている”という現実がある。ご覧いただける通り、米国はGDPに占める国防費の割合でも、NATOの実質的な軍事活動でも最大の貢献国だ。一方で、ドイツとフランスは、NATO内の“準盟主”であるにも関わらず、GDP比の国防費は1.9%止まり。トランプ政権から見れば、「他人の傘の下にいながら恩恵だけを受けている国」に映るのは当然だろう。

それでも、よく耳にするのが、ドイツは「NATO予算を米国と同じ比率負担している」というロジックがある。だが、それは言わばNATOの「家賃」に関するものであって、国防費そのものは、米国の1/15にも満たない。近時、GDP比を引き上げ始めてはいるが、それでもご覧の通り、まだ2%にも達していない。一方、フランスに至っては、その「NATOの家賃」さえ、米国と同等には負担していないことは明らかだ。日本に関しても参考数値を掲載した。ただ、言うまでもなく、日本は戦後以降の歴史があり、これは米国側も充分に理解している。ただ、対GDP比の部分、単純に防衛省単独の数値と、警察などのその他の分も含めたものの2本立てであることを、私も初めて今回知った。

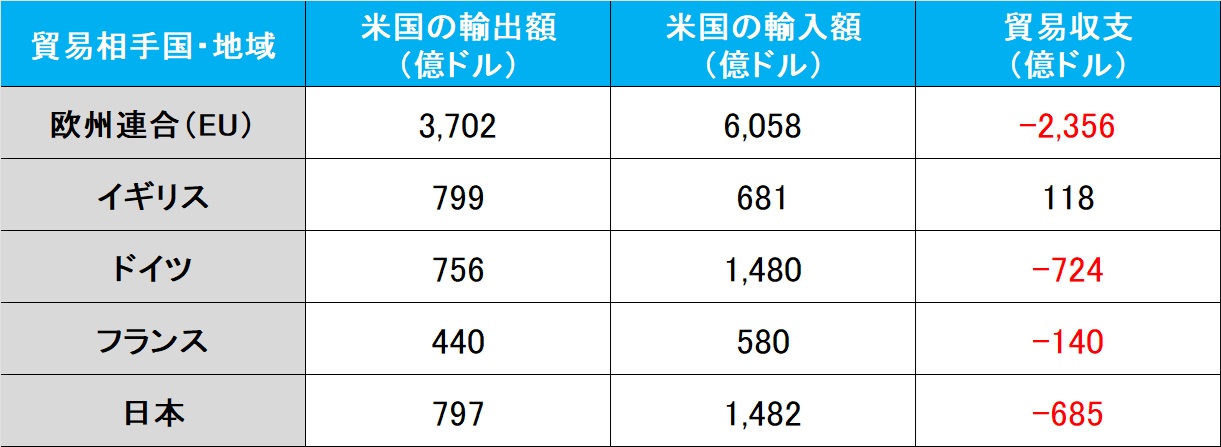

そして次が対米の貿易収支の表だ。これをどう読み解くかは、ある意味では個々の投資家の自由だが、米国側が「“利益を享受しながら返礼がない”貿易構造」と考えるには一理あるのは事実だ。特にドイツのそれは著しいと言える。

ドイツは“米国に軍事を頼りつつ貿易黒字も米国から稼ぐ”という「二重取り」構造。これはフランスも類似。唯一黒字なのが英国(+118億ドル)だ。Brexitを経て、独自に対米関係を築き直そうとしている英国だけが、今回の制裁を免れる“信頼国”と見なされている感じなのは、この辺りに真意がありそうだ。

こうしたことから浮かび上がる構造の真実は、米国から見れば「EU全体として文句は言うが、責任を分散して個別に応じない」という構造なのだ。だからこそ、EUの衣を脱ぎ捨てて、ドイツ・フランスが“国家単位”で責任を持って交渉に臨めというメッセージが、今回の「選別関税」だったと言える。つまり今回の関税戦略の真の狙いは、単なる通商赤字の是正ではなく、焦点は明らかに「選別」。中国は即座に報復、ドイツ・フランスはEUの衣を着て反発、日本は沈黙、カナダとメキシコは困惑。トランプ政権はここで「敵」と「味方」を判別しようとしていたのだろう。

こうしたことから、今回のトランプ関税のターゲットの本丸は、実はEU、特にドイツとフランスだったと考えている。NATO予算負担、通商不均衡、EV補助金問題など、かねてより米国との摩擦を抱えてきた両国に対し、「EUという盾を外せ」「一国単位で対米交渉せよ」という強烈なメッセージを含んでいたということだ。ただ、これを保護主義だと声高に叫ぶものが世の中には多い。だが、その真実は、単なる保護主義ではなく、”覇権国アメリカのルール再定義”の一環と見る方が正しいだろう。だからこそ、EUも即座に報復関税の矛を収めている。

ブローカーたちの「自己正当化バイアス」

先週、ゴールドマンサックス(GS)は「ドルの構造的弱気転換」を明言し、UBSは「ラリーには売りで対処すべき」とコメントを発表し、いずれも慎重論に傾いた。そして債券へのアセット・シフト、或いは欧州へのカントリー・アロケーションの再配分などを提唱した。

参考例をご紹介しておこう。

-

UBSの警告:UBSは、今回の市場の上昇が時期尚早であり、慎重な姿勢を取るべきだと警告している。彼らは、関税の一時停止が経済成長に依然として悪影響を及ぼす可能性があると指摘している。

-

PIMCOの見解:PIMCOのエコノミスト、ティファニー・ワイルディング氏は、関税が最終的に実施された場合、スタグフレーション(景気停滞とインフレの同時進行)やリセッションのリスクが高まると警告している。

なぜか?

これは私がバイサイド(投資家側)のファンドマネージャーだったこと、そしてプライベート・バンクのインベストメント・ソリューション・チームを率いていたからこそわかるのかもしれないが、UBSのケースを参考に理由を考えてみると、いくつかの理由が考えられる:

(1)過去レポートとの整合性維持

- 3月〜4月頭にかけて「米国株は弱気」「ハードランディング懸念」と言っていた手前、ここで強気に転換すると過去の見立てを自己否定することになる。

(2)運用商品とのポジション整合

- UBS内の運用商品や顧客向け戦略が、「ディフェンシブ配分」になっている可能性が高い。

- したがって、論調を変えると商品設計そのものの整合が崩れる。

(3)“慎重である”というポジショントーク

-

特に大手のアセットマネージャーは、「慎重である」というポジションを常に取っておくことで、マーケット下落時に“警告していた”というエクスキューズが取れる。

理由は明白。自己否定ができないからである。 これは、ポジションを持たないエコノミストやブローカーに共通する特徴だ。彼らは自らの予想やリサーチを“売る”ことが仕事であり、その予想を外した際に、ポジションを反転させるコストが発生しない。

一方、我々のように、実際にポジションを取る投資家の立場は違う。パフォーマンス(結果)がすべてであり、“正しさ”よりも“リターン”が評価される世界だ。ゆえに、自分が間違っていたと気づいたら、即座に反転する柔軟さ(自己否定力)こそが、投資で高収益を得るには何より重要となる。

投資判断にイデオロギーや政治信条は不要だ

この1週間、日経新聞を筆頭に、いくつものメディアが「米国売り」「国際秩序の崩壊」などといったセンセーショナルな見出しを並べたてている。しかし、それらに共通するのは、「構造的視点の欠如」だ。本来、投資家が「関税」という現象を通じて見極めるべきものは、以下のような「構造」だ:

- 米国の対外戦略の根本構造はMAGA(Make America Great Again)

- 選別関税で見極められているのは、「交渉姿勢」であり「市場としての信頼性」

- 株式市場は政治的混乱ではなく、収益機会の構造に反応している

- EUという曖昧な集合体ではなく、“国家単位の信頼”に基づく新秩序が試されている

投資家が時々誤解をしていると思われるのは「良いか悪いか」の対立軸で捉えてしまうこと。しかし本来、投資家がすべきことは、客観的に現状の事実を把握し、それが投資環境に影響するのは何かという構造を考えることだ。ましてや「好きか嫌いか」などではない。だからこそ、イデオロギー的な解釈が含まれる情報を耳に入れることは、百害あって一利なしとさえ言える。残念ながら、アテンション・エコノミー全盛の現代においては、まずはそこに一番重要なカギがあるのかも知れない。

右肩上がりのビジネス・トレンド

最近、こうした見方をよく見聞きする。すなわち:

- 「AIには技術的な伸びしろはある。でも、設備投資に見合った収益性が見えない」

- 「AIの進化と株価の動きは別物だ」

- 「トランプ関税や台湾リスクで、半導体株は長期低迷するのでは?」

これらは一見もっともらしいようだが、実は大事な視点がすっぽり抜け落ちていることを指摘する例は少ない。それが何かといえば、「AIが何を生み出していて、それが誰にとって価値あるものなのか?」という、“構造の中身”、すなわちビジネスモデルとそのビジネス・トレンドだ。

今回は、こうした懐疑論に対して、構造的な理解から明快に答えてみたい。 キーワードは、「トークン経済」と「AIファクトリー」。

トークンとは何か──「知の単位」に価値が宿る時代

「トークン」とは、AIが生成する知的成果物のことだ。たとえば文章、画像、コード、提案、意思決定のプロセスそのもの。つまり、トークン = 知的な価値の“粒”、知的生産物の最小単位だ。

- AIが何かを「アウトプット」する際、言葉・画像・判断・計画といった成果は、細かい単位で生成される。

- LLM(大規模言語モデル)においてこの単位が「トークン」で、1トークンは単語や文字列の一部(例:”Hello” → “Hel”+”lo”)。

- 本質的には、トークン=「知的処理が行われた断片」という意味。

ChatGPTやClaudeを利用する際、「トークン」という概念に触れた方もいるかも知れない。それは言語モデルにおける最小の入出力単位であり、たとえば「Hello」という語は、前例のように”Hel” + “lo” の2トークンに分解される。 しかし、それは技術的な表層にすぎない。本質はその先にある。

これを整理すると:

-

通常のLLM(=確率モデル)(ChatGPTやClaude)では:

- 入力:「Hel」→ 次に来る可能性が一番高い「lo」を即座に出力(=Hello)

- 「lo」は、文脈から見て高確率であるため、即時に1トークンとして選ばれ出力される

- 仮説も検証もなく、“一発回答”の世界

現在のAIが進化したのは、単に文章を生成するだけでなく、「Reasoning(推論)」が可能になった点にある。 このときのトークンは、“模範回答”を出力するだけの存在ではない。 たとえば、「週末のおすすめスポットは?」という問いに対し、生成AIは「映画館」「カフェ」など頻出パターンを返す。 しかしReasoning AIは、過去の文脈(春、写真好き、自然志向など)をもとに、「フラワーパーク」といった、文脈整合性の高い応答を導き出す。

-

Reasoning AI(逐次思考型)(DeepSeek R1)では:

- 「Hel」に対して、「lo」だけでなく、「icopter」「en」「d」など複数の可能性を想定

- 一度「Helicopter」の方向へ思考してみる(仮説)、でも文脈的に合わないと判断して破棄

- 次に「Helen」方向へ行ってみる → 不一致 → 破棄

- 最終的に「lo」が意味的にも構文的にも正しいと判断され、選ばれる

つまり、「lo」という1トークンが選ばれるまでに、複数の候補が内部で生成され、検証され、廃棄されている。出力された「lo」は1トークンだが、その背景には数十〜数百トークン分の「生成 → 評価 →破棄 → 再試行」のプロセスがあるということだ。

前述の「週末のおすすめスポットは?」という問いに対するAIの回答としての「フラワーパーク」というトークンは、単なる文字列ではない。 その裏では、「映画館」「テーマパーク」など他の選択肢をAIが内部的に仮説・検証・破棄している。 つまり、この1トークンは、複数の思考のプロセスの結晶なのである。具体的に見てみよう。

【シナリオ例:カジュアルな日常対話】

質問:

「週末に友達と出かけるんだけど、どこかおすすめある?」

通常のLLM(模範解答型)の反応:

「映画館やショッピングモール、カフェなどはいかがでしょうか?」

これは過去の会話データからよく出るパターンを拾っただけ(テンプレート型)。特に「あなた」や「友達との関係性」「季節・天気」などは一切考慮されていない。

Reasoning AIの反応(Context-aware, 仮説思考あり):

文脈:過去のやりとりで、

- 最近アウトドアに興味が出てきた

- 友達とよく写真を撮る

- 現在は春

出力:「春の陽気を楽しむなら、郊外のフラワーパークやピクニックもおすすめですよ。特に〇〇公園は写真映えもしますし、リラックスできますよ。」

なぜこれがReasoningなのか?

- 前回会話を記憶している(=KVキャッシュ)

- 「アウトドア好き」「写真好き」など

- 仮説立てて検証している

- 「屋内の場所?→好みではないかも」

- 「イベント系?→友達とのんびりしたいと前に言ってた」

- 「春?→花がキーワードかもしれない」

- 結論として“フラワーパーク”を提案

- ここで選ばれたトークン 「フラワーパーク」「写真映え」「リラックス」 は、ただ出てきたのではなく文脈に合うかを思考した上で選ばれている

この背景にある処理:

- 注意機構(Attention):前のトークンすべてと関係性を評価

- KVキャッシュ:過去の記憶を呼び出し

- Tool use / Chain of Thought:必要に応じてツールを使ったり、思考を分解したり

- 逐次推論(Multi-step reasoning):思考のブロックをつなぎながら1語を決定

Reasoning AIでは、トークンは“知的な労働の成果物”である。 トークンは、考え抜かれて選ばれたときにその価値を持つ。それが“知的生産物=金の粒”としての本質。そしてこの「知の単位」を課金対象とする仕組みこそが、AI経済の土台なのだ。

トークンが経済になる──AIが知を生産し、対価を得る世界

OpenAI、Anthropic、Google、Mistral──主要なAIモデル提供者はいずれも、API(アプリケーション・プログラミング・インタフェース)利用において「生成トークン数」に基づいて課金している。 つまり、AIがアウトプットをすればするほど、トークンは増え、収益が積み上がる。だから現在のAIは、電力やガス、水道と同じ「インフラ課金型」の構造に非常に近い。 違いは、“知的インフラ”である点だ。

企業が日々行う、報告書の作成、メール対応、議事録の要約、製品レビューの生成──これらはすべて、AIがトークンを通じて代替可能な領域である。例えば、AnthropicのClaude 3 Opusモデルでは、1回の処理で100万トークン規模の出力が可能であり、API利用企業にはそれ相応のコストが発生している。

つまりトークンは、「知的なアウトプットをAIに任せた証拠」であり、 それを“使用量”として課金・収益化していくモデルが、すでにビジネスとして成立しているのだ。

Microsoft Copilot──トークンが“現場の思考”に触れる瞬間

この構造をもっとも直感的に理解できるのが、Microsoft Copilotの事例かも知れない。Microsoftは2024年より、法人向けに「Copilot for Microsoft 365」を1人あたり月額30ドルで提供している。 Outlook、Word、Excel、Teamsなどに統合され、日常業務の中でAIが“思考の代行”を担う。

例えば、Copilotがメール文案を作るとき、何が起きているか?を見てみよう。たとえば、こんなプロンプト「今朝の営業会議の内容を踏まえて、田中部長に報告メールを作ってください。」を与えると、Copilotがやっている内部処理は次のような流れになる:

- 文脈の記憶と参照

- Outlookの受信トレイにある今朝の会議招集メール

- OneNoteのメモや、Teamsチャットで話された内容

- スケジュールにあった「営業戦略ミーティング」などの情報をクロス参照

- 仮説思考・要点抽出

- 「田中部長はどんな立場か?詳細派?要約派?」

- 「報告すべきキーワードは?:新規案件・競合・目標未達・施策」

- 「言い回しはどう整えるか?」

- 出力されたトークンの“重み”

- 例:「お疲れさまです。今朝の営業会議にて、○○案件に関する進捗と、今後の対策について議論されました。以下、ご報告いたします。」

この文中の「進捗」「対策」「ご報告いたします」などは、ただの定型表現に見えて、実は文脈・上下関係・トーンを読み解いた上でReasoningによって選ばれているトークンだ。通常の生成AIなら「営業会議 報告メール」→ テンプレを出すだけとなるが、Copilotは「あなたが今どんな文脈にいて、誰に、何を、どんなトーンで伝えるべきか」を解釈したうえで、1文1文を構築していく。つまり、「ご報告いたします」というトークン1つにも、その裏に“検証された選択”がある=知的価値がある、ということ。

収益性の正体は“サブスク型+トークン使用量”にある

Copilotは定額制サービスだが、その裏ではOpenAIのAPI課金(=トークン課金)がMicrosoftに発生している。つまり、Copilotを使う法人は、定額料金の裏側で、知らぬ間に“トークン経済”を活用しているのだ。確かに利用法人が支払うのは「定額(=1ユーザーあたり月額30ドル)」であり、トークン使用量に比例した“従量課金”ではない。しかしMicrosoft自身は、Copilotの裏側で動いているAIモデル(OpenAIや自社モデル)に対して“トークン課金ベース”の原価コストを負担している。つまり、“法人ユーザーは定額だが、Microsoftは従量課金”という2層構造なのだ。

AIビジネスの儲かる仕組みは、このCopilotの構造がそのまま“B2B向け生成AI全体”に広がっていると考えてると分かり易い。実際、OpenAI、Anthropic、Google CloudなどのAI APIは、すべて「トークン数」に応じて課金される。つまり、企業は文書作成、要約、問い合わせ対応、コーディング支援など、業務のいたるところでAIを使い、トークンを生み出し、その分だけ課金される。つまり、AIが使われれば使われるほど、AI API提供者は収益を得るという形であり、GPUメーカーやクラウド・サービス提供者はReasoning(推論処理)で儲かるという“サブスク×従量課金”モデルができあがっているということだ。

Blackwellが意味するもの──なぜ投資すればするほど儲かるのか

AIのトークン需要が急拡大するなかで、もう一つ注目すべき視点がある。 それは、NVIDIAの最新GPUアーキテクチャ「Blackwell」がもたらす“逓減コスト構造”である。

GTC 2025で、ジャンセンCEOはこう語った:

「AIはゴールドラッシュだ。そしてBlackwellは“より多く、より安く金を掘るツルハシ”だ。」

Blackwellは、H100/H200と比較して、

- トークン生成コストの低減

- 消費電力あたりの性能向上

- メモリ容量の最適化 などを実現している。

これは単に技術的な進化ではなく、“経済的に最適化されたトークン工場”の誕生に等しい。そしてその次には、Blackwell Ultra、さらにはRubinへと進化が続く。このように、投資すればするほど、より安価に、より高速に、より大量にトークンが生成できる── という「逓減構造」こそが、ビッグテックが躊躇なく投資を継続している理由だ。

トークン経済を理解しなければ、未来は読めない

今や、トークンは単なる技術単位ではなく、「知的生産物の経済単位」として、完全に課金対象となっている。それを生成するAIモデル群、処理するGPU、支えるクラウドインフラすべてが、トークンを中心に結びついた“経済圏”を形作っている。

生成AIの次には、Reasoning AI、Agentic AI、そしてPhysical AIと進化が待っており、 それらすべては、トークン生成量の爆発的な増大を前提としている。これは一過性のブームではない。 知的生産が、単位ごとに課金され、最適化され、収益化されるという、まったく新しい経済モデルの始まりなのだ。

投資家は、その構造を見極めなければならない。 トークンは、金であり、AIファクトリーは、その金を掘るための現代の鉱山である。そして今、その鉱山を手にしようと各国・各社が奔走している。 未来を見通すには、目の前の価格ではなく、その“構造”を見るべき時が来ている。

まとめ

価格の錯覚を超えて、構造を捉える視点

今回の急落と急騰の10日間は、単なるパニックではなかった。それは“価格”に囚われた市場と、“構造”を仕掛けた政策との対比を浮き彫りにした。トランプ大統領の一連の関税措置は、通商赤字是正や保護主義という表層的な説明では語り尽くせず、むしろ地政学的な同盟選別と経済覇権の再定義を内包した戦略的布石である。

同時に、このタイミングで「Buy」と明言したトランプ大統領の発信は、単なる演出ではなく、自らの経済政策に対する信頼と実行意志を示す「底入れ宣言」だ。市場の混乱を冷静に観察し、価格変動の裏にある構造の変化を読み解けた者だけが、この反発局面を“収穫”の時とすることが出来るだろう。

さらに、AI分野においても、価格ではなく「トークン」という知的単位に着目した構造的理解が求められている。トークンは、単なる演算単位ではなく、価値ある知的労働の結晶であり、それを生産・処理・蓄積・活用するインフラが、新たな“金鉱”となる。NVIDIA、Microsoft、OpenAIらが築くこのAIファクトリー経済は、もはや投資のテーマではなく、収益の源泉であると私は考えている。

投資家が見るべきものは、価格の上下ではない。その背景にある構造の動きだ。今回のような混乱のなかこそ、見失われた構造が一瞬だけ“可視化”される瞬間がある。そしてそれは、次の投資判断の決定的なヒントとなる。いたずらに恐怖心を煽るものに乗せられてはいけない。

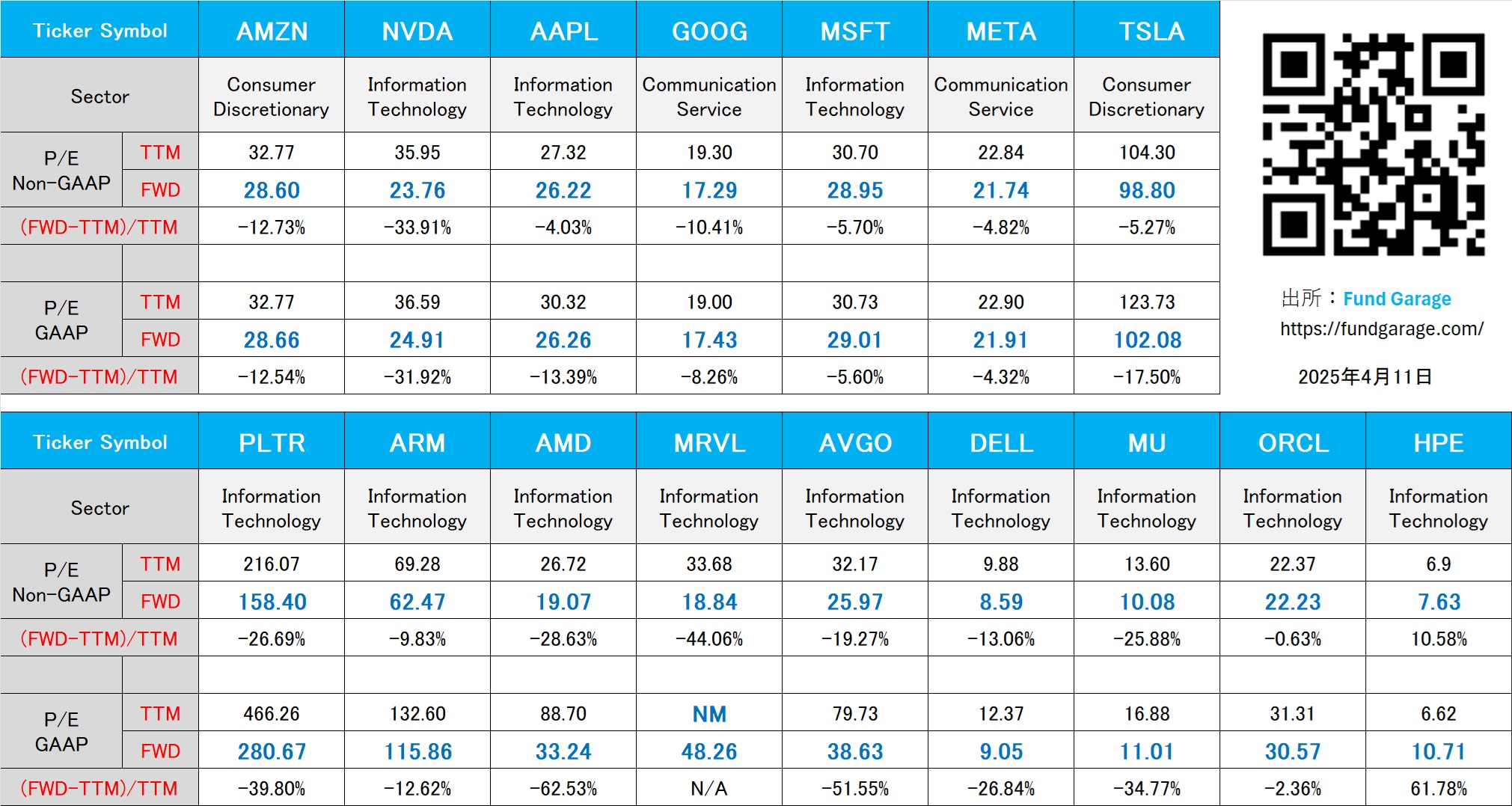

下記の表はいつもの米国株のPER(4月11日付)。