関税が動かす経済、そして投資家の視点

今週は客観的なデータの確認から始めたい。何故なら、近時の市場環境はあまりにも「ネガティブ・ヒステリー状態」だと感じているからだ。確かに2025年に入ってからの株式市場は「DeepSeekショック」あり、「相互関税ショック」ありで、決して呑気に気持ちよく、楽しい日々を過ごせたという時間は短い。でも、逆に言えば、僅か2カ月余りのことなのだが。

まずはいつもの週間騰落率と年初来騰落率の表だ。ご覧の通り、日本市場は好調を維持し、米国市場は引続き揺れている。その背景にあるのは、半導体関連の相互関税の取り扱いとは別に、エヌビディアの中国向けGPU(H20)の実施的な輸出禁止が発表されたことが大きい。

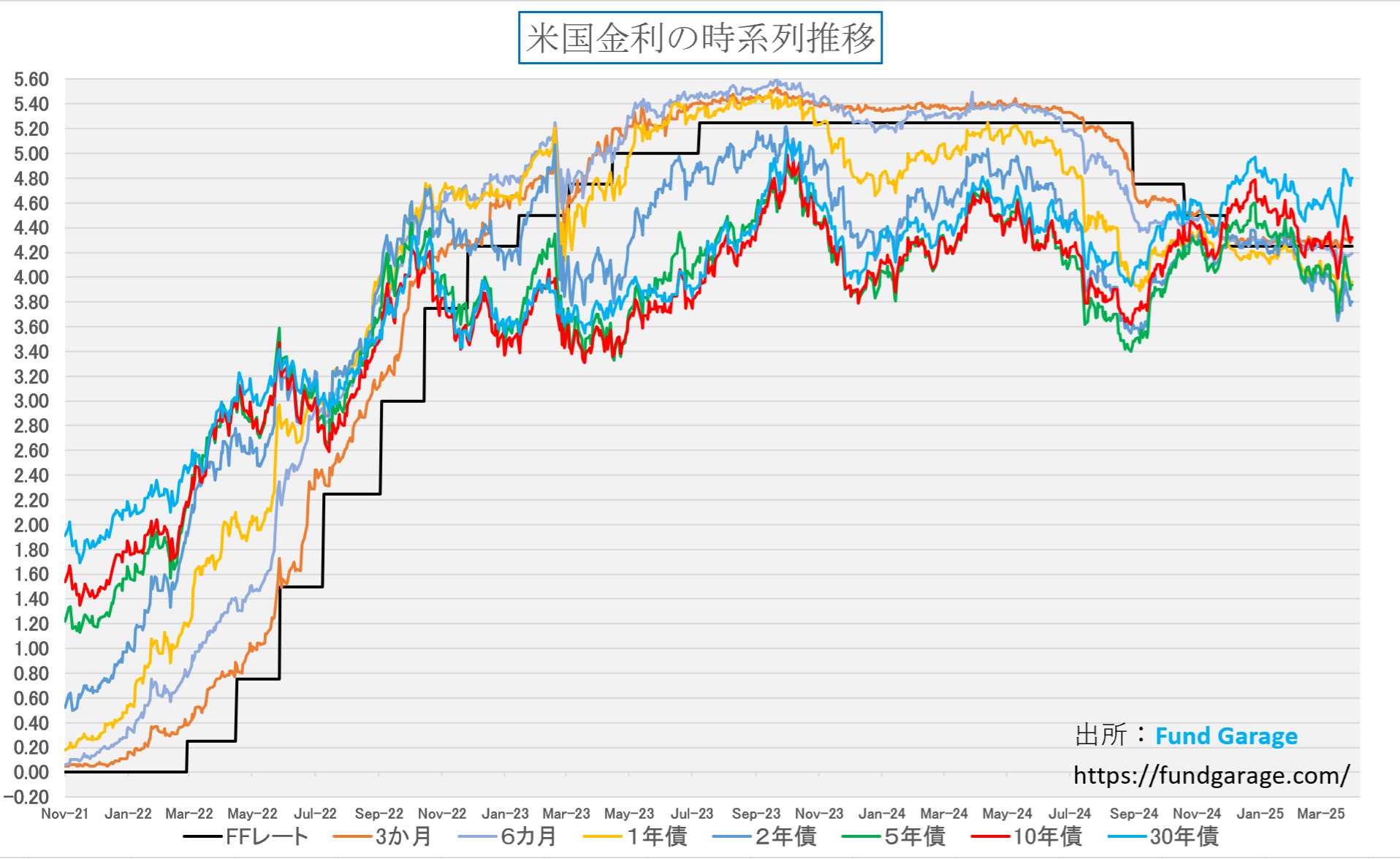

また先週は「アメリカ売りが始まった」という論調が各所で確認出来た。「米国債が売られて金利上昇」というものと、「ドルが独歩安だ」というものだ。そこで今週は少し長めの期間、すなわち、Covid-19のパンデミックショック以降に始まった、FRBのゼロ金利政策を含む超金融緩和が反転することが示唆され、一旦はNASDAQなどの株式市場が最高値から反転して下落し始めた2021年11月からの利上げ局面と、QTが始まった時からの短期から超長期までの金利推移のチャートだ。これを見て、ご自身で「アメリカ売り」という見立てについて、どう捉えるか、考えてみて欲しい。結果は、個々の投資家の判断によるので、正解も間違いもない。ただ、私は大騒ぎするような金利上昇は、足許で全くしていない(米国売りなどない)としか思えないが、如何だろうか?

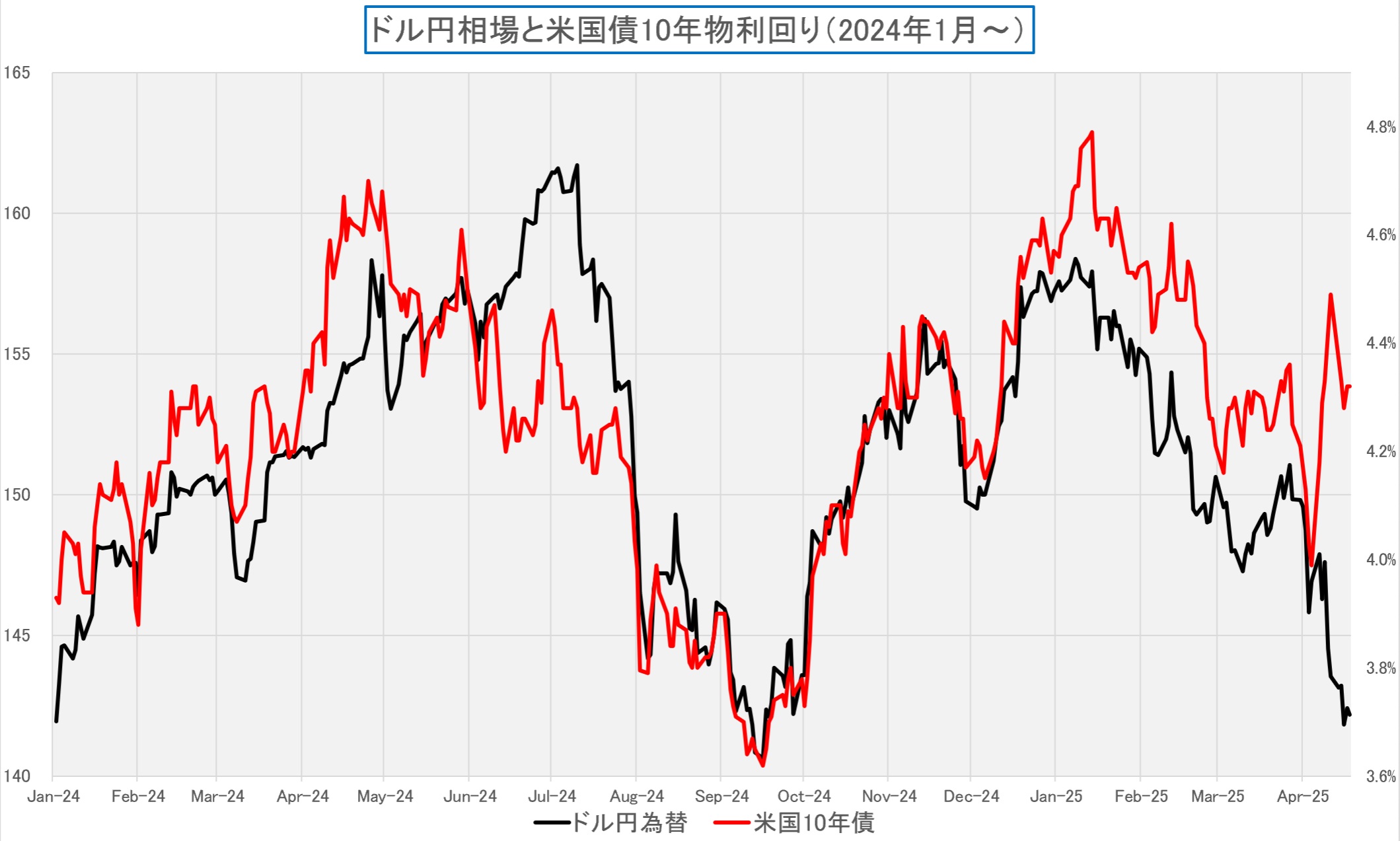

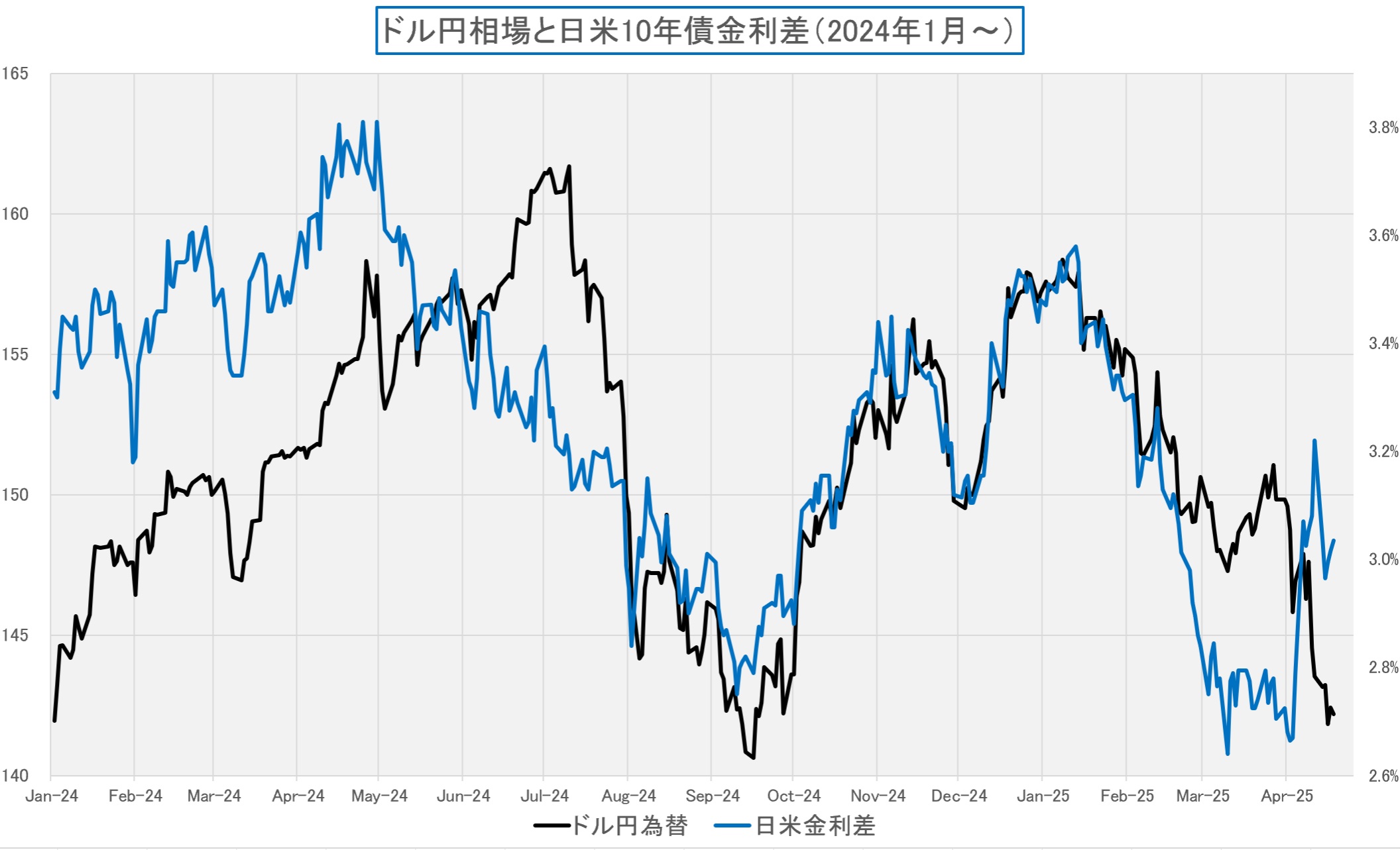

ならば、ドル円相場はどうかということで、いつもの2種類のチャートだ。最初は、米国債10年物の利回りとドル円相場の動きを比較したもの。間違いなく言えることは、足許の動きについて、双方に何らかの相関関係があると語れるデータサイエンティストは誰も居ないだろう。

続いて、日米金利差との比較。こちらは既に2025年2月以降、まとも相関関係が存在しているとは言えない。ついこの間まで、FRBの金融政策、或いは、日銀の金融政策の変更を最大の論点として語られていたドル円相場が、そのどちらでも全く説明がつかない展開になっているのは事実だ。「いや、だからこそ米ドルが売られている証拠だ」という人がいるのかも知れない。ただ、100歩譲ったとしても、そのドル売りの裏側に「実需」が見えないのも事実だ。ここで言う「実需」とは、単に貿易為替のことを言っているのではなく、資本の動きに伴うもの。平たく言えば、「米国債売り」に伴うものだが、そもそも「米国債」が売られているということが金利水準から確認出来ない(ガクンと金利低下して、その分、金利上昇したのは事実)以上、為替市場だけでの恣意的な相場操縦、つまり短期筋のマニピュレーションと捉えるのが、最も妥当だと思われるが如何だろう。

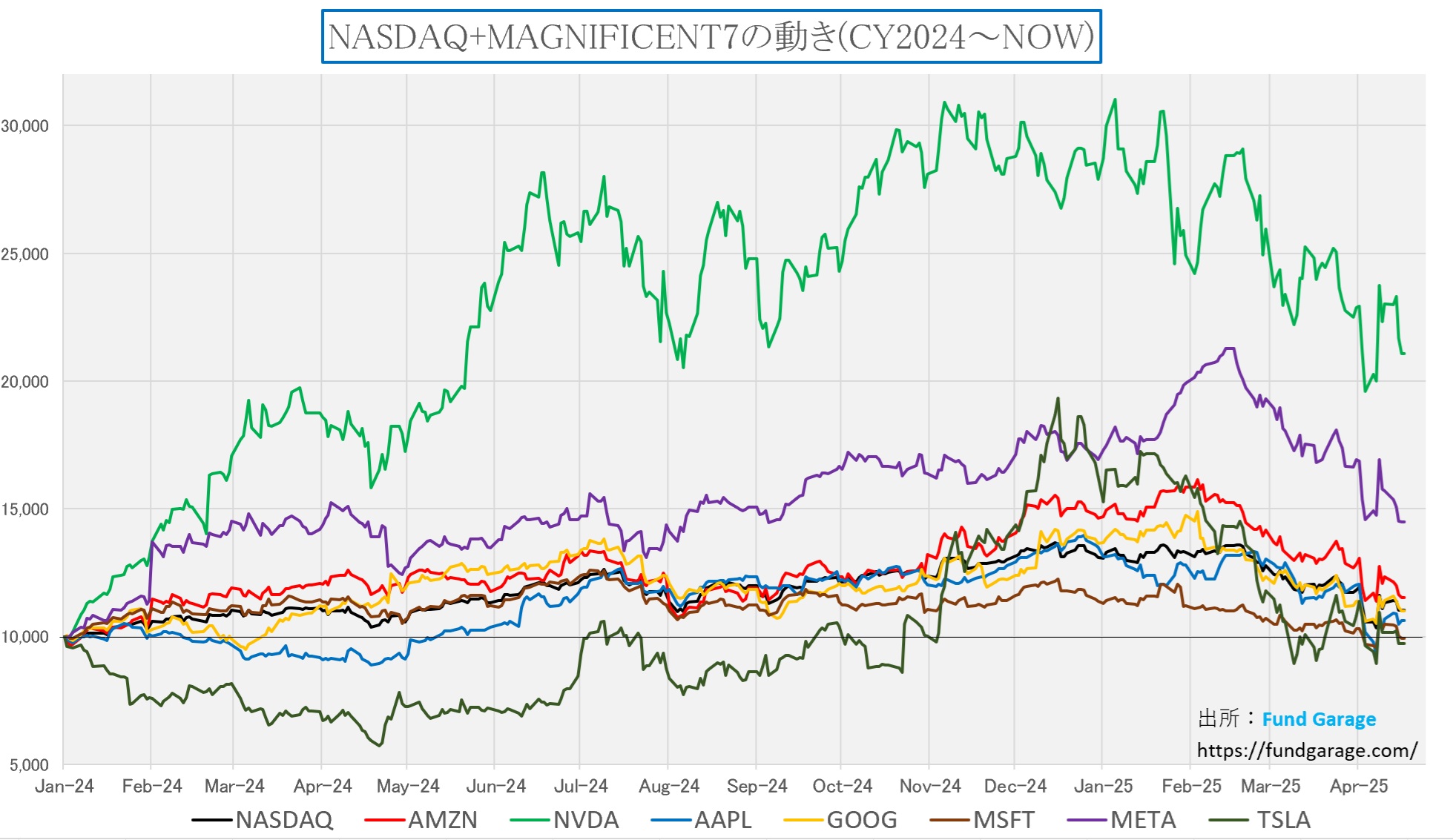

そして最近は一時の熱狂的な、猫も杓子もといった「肩入れ」が嘘だったかのように離散した「マグニフィセント7」への人気と、NASDAQの動きだ。「株式投資は長期投資」と言っても、短期の値動きに一喜一憂される方が多いのは事実。なので、次のチャートは昨年2024年初めからの株価推移を見ているが、この期間でマイナスになっているのは、足許でマイクロソフト(MSFT)と、テスラ(TSLA)の二銘柄に過ぎない。また「マイナス」と言っても、前者が△0.83%、後者が△2.84%に過ぎない。いや、「高値からの下落率の問題だ!」と言われるかも知れないが、僅か1年4カ月足らずの間にこれだけの変動率(リスク)で動いているのだから、ポジションを取るタイミングによっては、マイナスにもなるだろう。「いつ、どこで買っても、その後はプラスを維持どころか急騰する」なんてことは、リスクとリターンのトレードオフの話を持ち出すまでもなく、有り得ない話だからだ。ただ、それでも近時は掌を返したような悲観論が飛び交い過ぎていると思う。

ひとつ明らかなことは、ビジネス・トレンド、時に「構造」と呼んだりもするが、「右肩上がりビジネス・トレンド」は全く変わっていないということ。今回はその辺りを重点的に解き明かしていきたいと思う。

関税=悪者?という誤解

関税の話をすると、多くの人が顔をしかめる。メディアもそうだ。市場関係者もそう。口々に言うのは「物価が上がる」「企業の利益が圧迫される」「消費者が苦しむ」「景気に悪影響だ」といった決まり文句だ。だが、関税とは本当にそれほど単純で、悪者扱いすべき存在なのだろうか?今回は、関税という政策ツールが持つ構造的な意味と、その経済的な作用、さらに投資家が向き合うべき視点について、できる限り丁寧に紐解いてみたい。

関税は“誰が払う”のか?

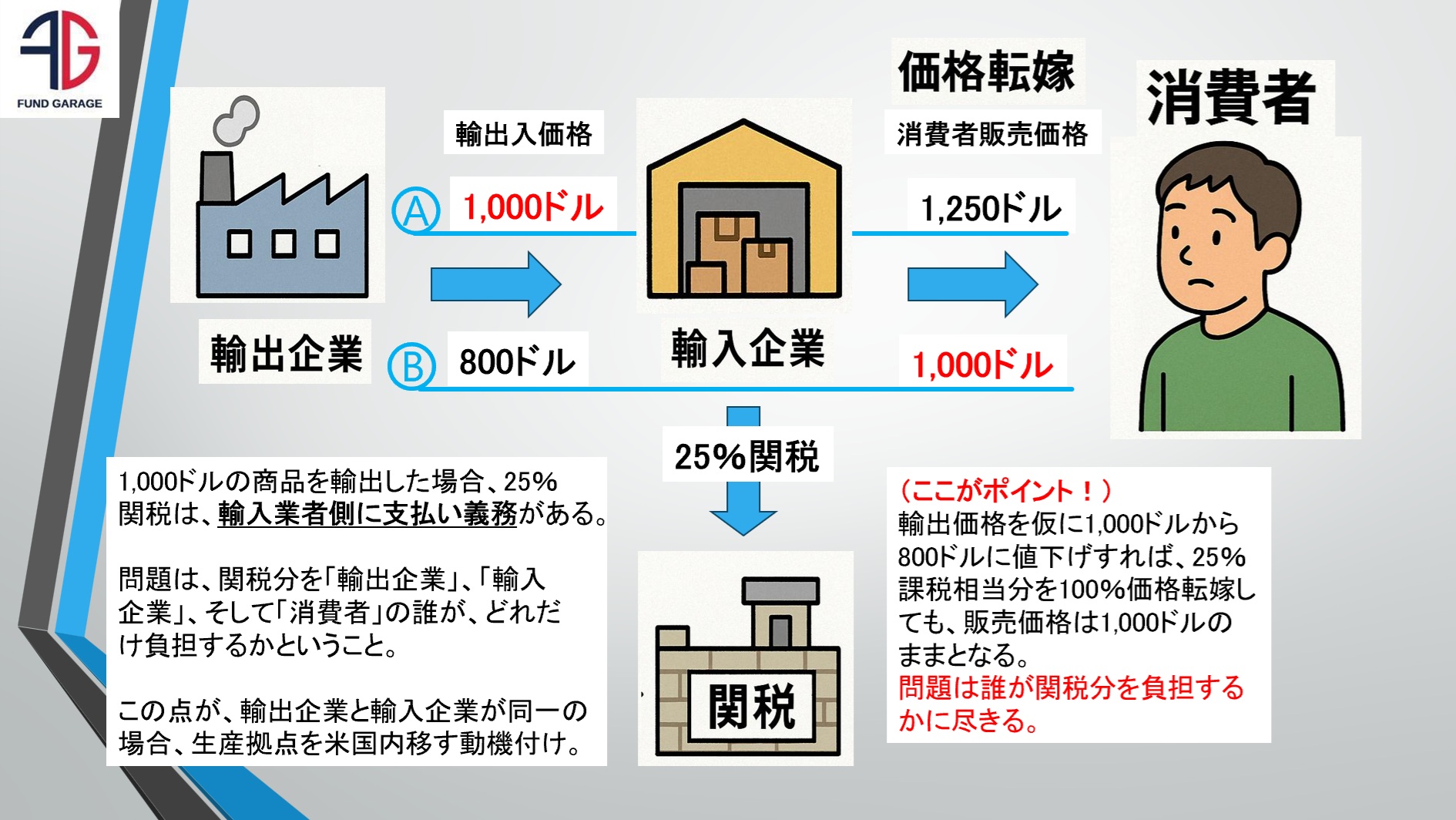

関税とは何か。それは、国境を越えて物が動く時、つまり「輸入されるタイミング」で課される“入場料”のようなものである。支払うのは誰か?これは意外にも誤解が多い。例えば、ある輸出企業が1,000ドルの商品をアメリカに売ろうとする。仮に米国政府が25%の関税を課した場合、輸入業者はその商品を1,250ドルで仕入れる必要がある。──というのがよくある説明だが、これは半分しか正しくない。

実際には、1,000ドルの商品に25%の関税を課すのではなく、輸入業者が「関税込みでも採算が合う価格で買う」ように交渉する。つまり、輸出側が800ドルまで値引きしてくれれば、関税200ドルを支払っても1,000ドルに収まる。この構造こそが、関税の本質を理解する上で重要なポイントである。

ここに出てくるのは3つのアクター──輸出企業、輸入企業、消費者。そして、関税というコストの“転嫁先”は、この3者の間で分担される。まずは輸出企業。アメリカ市場を失いたくないと思えば、値引きに応じる。次に輸入企業。価格転嫁が難しければ、自らの利益を削ってでも商品を確保する。そして最後に消費者。もし上記の調整が働かなければ、販売価格が上がり、負担を強いられる。この三者間の力関係──すなわち価格交渉力こそが、関税の“実効的な負担者”を決定するのである。言い換えると、「関税を誰が払うのか」は固定的なルールではなく、経済的な交渉の結果なのだ。

徴収された関税はどこに行くのか?

そしてここで重要なのが、「その関税によって得られたお金は、どこに行くのか?」という点だ。米国では、徴収された関税収入は「一般財源(General Fund)」に組み込まれる。つまり、法人税や所得税と同じように、政府の財布に入る。この財布からは、社会保障(Social Security)や医療保険制度(Medicare、Medicaid)、国防予算、退役軍人支援、教育、インフラ整備、そして連邦債務の利払いに至るまで、米国のあらゆる公的支出が賄われている。言い換えれば、関税は米国民のために“還流する”資金なのであり、関税収入は米国民の生活そのものを支える“再分配財源”なのである。

ここで大切なのは、「対価なき支出ではない」という点だ。多くの人が「関税=罰金」と捉えがちだが、現実には、関税は「歳入の一部」として、米国社会のインフラそのものを支える財源になっている。

関税が動かす企業戦略──“国内回帰”という現象

関税には「価格の調整」だけでなく、企業の行動を変える力がある。Appleは一部の組立工程を米国に戻し、TSMCはアリゾナで半導体工場を建設中。トヨタは北米での生産能力を強化している。これらは関税リスクを受けた“防御反応”であると同時に、国内の構造的魅力の再発見による戦略的移転でもある。

税制優遇、安定したエネルギー供給、熟練労働力、そして市場の巨大さ──企業は「アメリカ国内で作る」という判断を、コストだけでなく長期の供給安定性で行っている。この背景に「関税」という圧力があるのは、間違いない。しかも、関税には“抑止効果”がある。これもまた軽視されがちだ。例えば中国やメキシコ、あるいは韓国などの製造拠点からアメリカに製品を持ち込む際、関税がかかると分かっていれば、企業はどう動くか?当然ながら、「だったらアメリカ国内に工場を建てた方が良い」と考える。だからこそAppleは一部製品の組立をアメリカ国内で始め、TSMCはアリゾナに巨額の半導体工場を建設し、トヨタは北米工場への追加投資を決めている。

これらは、関税という“負の動機”によって、結果的に“正の国内投資”が誘発された実例である。これを、単なる「生産移転」や「政治リスク回避」と片付けてしまうのは浅い。関税が持つ「経済的な重力」は想像以上に大きく、企業の意思決定を確実に変えている。

トランプ大統領の「20億ドル発言」は嘘か?

では、トランプ大統領が言う「1日20億ドルの関税収入」は事実なのか?これについては冷静な補足が必要だ。現実のデータでは、アメリカの関税収入は年間800億〜1,000億ドル程度、1日あたりに直すとおよそ2.5〜2.7億ドル程度である。つまり、「20億ドル」というのは、事実というよりは“最大理論値”、あるいは“交渉上のレトリック”であると見るのが妥当だ。

では、これが即ち「大統領が嘘をついている」という話になるのか?答えはノーだ。これは“政治の言葉”である。トランプ大統領は交渉の場で数字を「槍」として使う。“今こうだ”ではなく“こうなるぞ”という予告と圧力のために数字を使う。トランプ大統領の言葉を“統計データ”として捉えてはいけない。それは政治の文法であり、交渉のカードである。企業も投資家もその意図を理解しているからこそ、「大統領が何を言ったか」よりも「何を狙っているか」を重視して行動している。

「混乱」ではなく「再構築」だと見る

市場は今、関税に過剰反応している。物価上昇、企業業績懸念、AI投資の鈍化──表面のニュースは“恐怖”を煽るが、裏では構造が動き始めている。投資家に必要なのは、“今起きていること”の先にある、“次に動くもの”を見る力である。投資家がここで学ぶべき教訓は、数字の“正確さ”ではなく、その“意味する方向性”を読むことである。

今、私たちが向き合っているのは、“物価高”そのものではない。“構造の再編”なのである。米国がこれまで外に依存してきた製造・供給の仕組みを、国内に引き戻そうとしている。その誘導手段として関税が使われている。結果として、歳入が増え、国内に投資が呼び戻され、雇用が生まれ、経済が底上げされる。その一方で、株式市場や経済番組では、連日のように「関税で株が下がった」「AI企業が設備投資を控える」といった短期の反応ばかりが強調される。

しかし、こうした“表層の騒音”に目を奪われていては、大局を見失う。投資家に求められているのは、“今起きている混乱”を越えて、“何が動き始めたのか”を見る力だ。関税とは、その意味で、単なる障壁ではない。むしろ、“変化の起点”である。この構造変化の中で、今、市場が悲観に支配されているということは──裏を返せば、それだけ“見落とされている価値”が眠っている、ということである。

関税によって:

- 財源が生まれ

- 企業の意思が変わり

- 投資の重心が移動し

- 国家の自立性が強まる

これはまさに「動的構造の変化」だ。株価は一瞬で下がる。けれど、構造は一瞬で変わらない。短期の悲観に反応するのではなく、長期の再構築に便乗する視点こそ、投資家に求められる。だからこそ、今こそ問われている。「この関税が何を壊すか」ではなく、「この関税が何を動かすか」を。歳入、産業構造、企業戦略、国家の重心──動き出したものを読み、そこに投資という形で未来を賭けること。それこそが、構造的視点に基づく、本質的な投資家の姿勢である。

それを見抜けるかどうかで、あなたの投資成果は、まったく別の地平に向かうだろう。

トランプ大統領にパウエル議長を解任する法的権限はあるのか?

原則として「ない」、もしくは「極めてグレー」である。

- 連邦準備制度理事会(FRB)の議長(Chair of the Board of Governors)は、あくまで独立機関の長であり、大統領による一方的な解任は、1935年の最高裁判例「Humphrey’s Executor v. United States」によって制限されている。

- この判例では、「独立機関の委員は大統領の恣意的な解任対象にはならない」と明言。

- トランプ政権はこの判例を覆すために、最高裁での再解釈(judicial review)を模索している可能性はあるが、現時点では「辞めさせられるとは限らない」。

- 実際、パウエル議長自身も「大統領から辞任を求められても辞めない」と明言済み。

仮にパウエル議長が辞任した場合、FOMCで即座に利下げされる可能性は?

それは極めて限定的であり、即時利下げにはつながらない。

- FRB議長≠FOMC議長(Federal Open Market Committee Chair)という点が重要。

- FOMC議長は年初のFOMC会合で投票によって選ばれる。

- 議長交代後の次回FOMCで新議長を選出する必要があるため、「即時の利下げ」のような決定はあり得ない。

- 仮に、パウエル議長の後任がトランプ大統領の意を汲んだ「ハト派(dove)」であっても、

-

- FOMCは全12人のメンバーの合議制。

- 地方連銀総裁(例:NY連銀のJohn Williamsなど)は大統領任命ではないため、トランプ大統領の意向に同調するとは限らない。

- よって、「利下げはしないまま、新議長が孤立する」シナリオも十分あり得る。

-

むしろFOMCが「頑なになる」可能性は?

十分にある。特にパウエル議長解任が政治的圧力と受け取られた場合。

- 歴史的に、中央銀行の「独立性への干渉」はマーケットの信認を損なう。

- そのため、FOMC内の結束が強まる可能性がある(=利下げに消極的になる)。

- 実際、トランプ大統領1期目でも解任検討報道が出た際、FOMCメンバーが「パウエル議長をFOMC議長に再任して閉じた」と報道されている。

- つまり、「ポリティカル・プレッシャーへの反発」として、むしろFOMCの中立姿勢が強化される方向に動くリスクがある。

結論としては、トランプ大統領に“魔法の杖”はないということ。パウエル議長を辞めさせる法的手段は不確実であり、たとえ辞任させても、FOMCを即座に掌握できるとは限らない。また政治的圧力に対するFOMCの反発によって、「利下げどころか金融政策の硬直化」が起こる可能性もあるということだ。

特に重要なポイントは以下の3点に集約出来る:

- 独立性を脅かす=市場の不信感を招く

- もしFRB議長を政治的理由で解任すれば、米国債の信用にまで影響しかねないこと。

- その結果、長期金利の急騰、ドル安、株式市場の混乱が同時に起きる恐れがあること。

- FOMCは合議制であるため、議長を替えても即座に政策転換はできない

- 仮にトランプ大統領が新たな議長を指名できたとしても、利下げに同調する構成員が過半数を占めなければ意味がない。

- 地方連銀総裁(任命権はない)や既存の理事たちが反発すれば、政策は「粛々と現状維持」になる。

- パウエル議長自身が「辞めない」と公言している

- これは、政治的圧力に屈しない姿勢を明確に示したものであり、仮に訴訟に発展しても、裁判所がパウエル議長側を支持する可能性が高い。

調べてみれば、歴史的にもニクソン政権下で、アーサー・バーンズ議長が圧力に屈して金融緩和を進めた結果、スタグフレーションを招いた苦い過去があった。それを教訓として、FRBの独立性は今や「聖域」とされ、共和党・民主党を問わずその重要性は認識されている。むしろ、トランプ大統領の圧力発言は、「見せ球(ポピュリズム)でありつつ、実際に投資家が冷静に受け止めているか」を試している側面もありそうだ。つまり、今回の件を通じて、逆にパウエル議長の存在感とFRBの中立性が際立つ構図になっているようにも思われる。

大統領の首席エコノミスト・ハセット氏のコメントの捉え方

ならば大統領の首席エコノミストであるケビン・ハセット氏が発したメッセージ「大統領とそのチームは引き続き検討していく」をどう捉えるべきか。表面的には「パウエル議長解任の検討」だが、実際には次の3つの目的を持つポリティカル・プレッシャー(政治的圧力)と見た方が自然だ。

- 「独立性 vs. 中立性」のフレーム再定義

ハセット:「パウエル議長は2017年以降、政治的に行動してきた」

これは非常に重要なフレーズだ。なぜなら、中央銀行の独立性は常に守られるべきとされながらも、「中立性」が損なわれていると主張すれば、介入の“正当性”を演出できるからだ。

- ハセットの主張:

- トランプ大統領就任直後に利上げ

- バイデン大統領の財政出動(=教科書的なインフレ要因)には何も言わず

- バイデン大統領選挙直前に利下げ(=結果的に政権に有利)

これは明らかに、「FRBの方が政治的だった」という逆転構図を狙ったものだ。

- マーケットとFOMCへの“非公式な脅し”

トランプ大統領:「出て行ってもらうのはすぐだ、Believe me.」

これは明白な「口撃」。ただし、本当に即座に行動に出るつもりなら、裏で交渉を進めるはずであり、わざわざ報道を通じて発信するのは、むしろマーケットやFOMCメンバーに対する「圧力目的」。

- 目的は:

- FOMCメンバーの今後の政策判断に対する心理的な揺さぶり

- 市場に対し「利下げ圧力は今後も続く」と印象付けること

- 支持者(特に中間層と企業経営者)向けへのアピール

「もしちゃんと分かってる議長がいたら、金利は下がってるはずだ」

この言い回しは政策論ではなく、感情論での支持層固めに属すもの。

- 住宅ローン金利・自動車ローン・中小企業融資といった分野で「金利高に苦しむ有権者」向け。

- 特にRust Belt(五大湖周辺)やSun Belt(南部州)などで、この種の言葉は強く響く。

現時点では実際のパウエル議長解任は行われない

“公然たる圧力”によって「実質的な譲歩」を引き出す交渉の一環。

- FOMCが夏以降に「地政学的リスク」や「関税の物価影響見極め」という形でハト派に転じれば、トランプ陣営は「プレッシャーの成果」として成果アピールできる。

- 逆にFOMCが頑なに維持すれば、「独立性が暴走している」という形で、選挙戦における攻撃材料として使う構図。

右肩上がりのビジネス・トレンド

構造の地盤に立つTSMC、悲観論を事実で封じる

TSMCが発表した2025年第1四半期決算は、市場が直面している短期的なノイズ――すなわち、中国向け輸出規制や関税政策といった地政学的リスク、そして一部で囁かれるAI投資の踊り場といった懸念――に対して、極めて論理的かつ構造的な強気スタンスを貫いた内容であった。

注目すべきは、同社が一貫して強調した3つの論点である。

第一に、AIアクセラレータ需要の継続的な爆発である。TSMCは、AI向け半導体――GPU、ASIC、HBM等――の売上高が2025年中に倍増するとの見通しを堅持した。ここには、いわゆるDeepSeekやLlamaといった効率化系の新モデルが登場した後であっても、AIの活用がより広範かつ深層に浸透し、それに伴って生成トークンの数が増加し続けるという実態が明確に織り込まれている。これはかねてより指摘してきた「Reasoning AIの普及がトークン消費を促進し、GPUやCoWoSをより一層必要とする」構造と整合する。

第二に、米国アリゾナ拠点への巨額投資である。今回明かされた内容によれば、TSMCはアリゾナに6つの先端プロセス対応Fab、2つのアドバンスト・パッケージング拠点、さらにはR&Dセンターを新設し、総額1650億ドルという驚異的な規模の設備投資を計画している。とりわけ注目すべきは、2nmノード以降の生産の30%をアリゾナにシフトするという明確な方針である。これは単なるリスク分散にとどまらず、TSMCが“TSMC=台湾”という一極依存の構図から、“TSMC=二極体制”への転換を明確に意図していることを示している。

第三に、外部環境の不確実性への冷静な対応である。同社は、「米国による半導体関税」「地政学リスク」「インフレによるコスト増」等について、すでに一定のマージン圧迫(年間で2〜3%、後期には3〜4%)を織り込んでおり、主要顧客との価格交渉はすでに始まっていると明言した。そのうえで、今のところ顧客の発注行動に“目に見える変化”はなく、ガイダンスを変更する要因にはなっていないとも強調しており、関税発動や中国禁輸といった表層的な不安材料に対して、現場からのリアルな景色を提示している。

このようにTSMCは、「AI投資は一巡したのではないか」「地政学リスクが生産を揺るがすのではないか」といった短絡的な悲観論を、“ファクト(業績と戦略)によって冷静に否定”したと言っていい。TSMCの発言と行動が物語っているのは、同社がサイクルではなく右肩上がりのビジネス・トレンドに立っているという事実であり、それこそが今回の決算における最大の示唆である。

CoWoS需要は「過熱」から「高止まり」へ —— それでも供給逼迫は続く

今回のTSMC決算において、AIアクセラレータの需要増と並んで、もう一つ重要な示唆を含んでいたのが、CoWoS(Chip-on-Wafer-on-Substrate)に関する発言である。結論から言えば、TSMCは2025年中にCoWoSの生産能力を倍増させる計画を進めているものの、それでもなお2026年にかけて需給バランスが完全に改善する見込みはないという認識を示した。

TSMC CEOのC.C. Wei氏は、「以前は“insane(狂ったような)需要”だったが、現在は若干バランスが取れてきた」としつつも、「2026年も需要は依然として高く、供給は追い付かない可能性がある」と明言している。これは単なる言い回しの強弱ではなく、構造的にAIワークロードがCoWoSを必要とする段階が持続するという、極めて重要なファンダメンタル認識を表している。

CoWoSとは、先端ロジック(GPUやAI ASIC)とHBMなどの高帯域メモリを高密度で接続する高度な2.5Dパッケージング技術である。これにより、従来のインターポーザ接続よりも効率的な帯域幅と電力効率が実現される。とりわけ、AIアクセラレータの演算性能が指数関数的に向上していく中で、HBMとの近接性・帯域の確保が最大の制約条件となっており、その解決策がCoWoSである。

つまり、AIモデルが進化すればするほどCoWoSは“必須”となり、Reasoning AIやRAG(Retrieval-Augmented Generation)といった高度処理に向けた展開が加速する限り、その需要は不可逆的に拡大する構造にあるというのがTSMCの判断である。

実際、TSMCは2024年下期時点で既にフル稼働状態にあったCoWoS生産設備について、2025年中に倍増させる計画を実行中であり、それでも2026年に需給ギャップが解消される保証はないと述べている。つまり、設備投資を前倒ししても追いつかないほどの“構造需要”が背景にあるということである。

この点は、特に日本株投資家にとって重要な示唆を含んでいる。というのも、現在TSMCやNVIDIA向けにCoWoSやHBMの中核部材を供給している日本企業――たとえば、

- ディスコ(6146):TSMCの先端チップ製造で使われるウエハー切断・研削装置

- アドバンテスト(6857):先端パッケージ向けテスト装置のグローバルリーダー

- 東京応化工業(4186)やJSR(4185):感光材・CMPスラリーといった材料関連

- 住友電工(5802):基板素材や高周波対応材料

- 信越化学(4063)・SUMCO(3436):ウェハー原材料の安定供給

などは、TSMCのCoWoS倍増計画と直接的なエクスポージャーを持つためである。

一方で、2026年に向けて中国企業やインテルなどが「類似パッケージ技術」を開発・投入する可能性も取り沙汰されているが、現時点では、CoWoSほどの性能密度と信頼性を持つ技術は商用レベルには至っておらず、依然としてTSMCの技術優位性が続くと見られる。

このように、TSMCの発言は、「AIアクセラレータはピークアウトした」「パッケージング投資は踊り場だ」といった短絡的な観測を否定する内容であり、むしろ2026年にかけて日本の先端装置・材料メーカーにもポジティブな波及効果が継続する構造的根拠を再確認させるものであった。

2nm以降の地政学的分散――日本企業に求められる「地理的再適合力」

TSMCが今回の決算説明会で最も象徴的だった発言の一つは、「2nm以降の生産能力のうち、約30%をアリゾナで担う」と明言した点である。これは、従来台湾にほぼ全てを集中させてきた同社の方針を大きく転換するものであり、TSMC自身が自らの先端製造の地政学的リスクを最も重く受け止めていることの現れである。この地政学的再配置は、単なる「生産拠点の物理的な分散」にとどまらず、サプライチェーン全体の再構成を必要とする。アリゾナの6つの先端プロセス対応Fabに加えて、TSMCは2つのアドバンスト・パッケージング施設、さらには1000人規模のR&Dセンターの建設にも着手している。これにより、アメリカ国内に“1つの自立型先端半導体エコシステム”を築こうとする意図が明確に浮かび上がってくる。

この構造変化が、先端材料・装置分野において高い技術力を誇る日本企業に与える影響は少なくない。具体的には、以下のようなサプライチェーン上の再適合(Realignment)が求められると想定される。

① 製造装置メーカーにとっての「現地対応圧力」

-

東京エレクトロン、ディスコ、SCREEN、アドバンテストなどの製造装置メーカーにとって、アリゾナ新拠点への納入やサポート体制は従来の台湾モデルとは異なるコスト・手間がかかる。

-

加えて、米国政府が掲げる「Buy American」的調達要件への適合や、現地エンジニアによるサポート網の整備も中長期的には求められる可能性がある。

② 材料サプライヤーにとっての「品質保証と物流の再設計」

-

信越化学やJSR、東京応化工業といった材料メーカーは、先端ノードでの採用実績が多いが、アメリカ向けに同等品を供給するには、現地の認証プロセスや再評価の壁がある。

-

加えて、湿度・振動などの環境条件が異なる米国内での安定供給を維持するためには、パートナー企業との再連携や現地在庫戦略の強化が求められる。

③ パッケージング系素材にとっての「サプライチェーンの二重構造化」

-

アリゾナでのCoWoSやSoICなどの高度パッケージ工程が立ち上がることで、日本企業が台湾向けに構築してきた“Just-in-Time供給体制”とは別のロジスティクスが必要となる。

-

住友電工やミツミ電機、日立金属といった基板系・接合系素材を扱う企業にとっては、北米拠点の拡充または米系サプライヤーとのアライアンスが中期的な競争力維持に直結する。

このように、TSMCの「アリゾナ2nmシフト」は、日本の材料・装置企業にとって、単なる「追い風」ではない。どの企業が“台湾依存型”のビジネスモデルから、北米を含む“地理的多軸体制”へと柔軟に移行できるかが、今後の勝敗を分けるファクターとなる。言い換えれば、TSMCの拡張戦略は「ハードウェア基盤におけるグローバル・デュアリズム(二極化)」の最前線を体現しており、それに連動してサプライチェーン企業も“グローバル供給適性”を備えているかが問われている。そして、ここで重要なのは、TSMCがこの構造再編を「臨時対応」ではなく5年、10年スパンでの“構造戦略”として位置付けている点だ。だからこそ、日本企業にとっても「目先の納入先」ではなく、「どの地域に、どの技術・製品・人材を配置すべきか」という経営レベルの判断が迫られている。

ASMLの決算が示す「微細化の再加速」と「構造的成長」

TSMCが先端プロセスのグローバル再配置とAI需要に支えられた成長戦略を提示したのに対し、その「最深部の技術基盤」を提供するASMLは、まさにリソグラフィの進化こそが構造的成長の本質であることを、今回の決算で明示した。ASMLの2025年第1四半期決算は、売上高77億ユーロ、粗利益率54%、EUVシステム売上32億ユーロという安定的かつ堅調な結果となった。受注は39億ユーロと一時的に弱含んだものの、これは例年のようなQ4集中・Q1減退のパターンの範囲内であり、むしろ2026年に向けた成長への「静かな助走」と見てよい。今回の決算で特筆すべきは、以下の2点だ。

① EUVの「単一露光」シフトが、現実の量産局面へと踏み出した

TSMCが3nm/2nmの先端ノードを拡張しながらCoWoSなどパッケージ側の強化を進める一方で、ASMLはEUV露光機において、ついに「多重パターニングから単一露光への移行」が商業的現実となりつつあることを明言した。

Low-NA EUVにおける最新機種「NXE:3800E」は、旧モデル(NXE:3600D)比で30%のスループット向上(220 WPH)を達成し、既に全ての新規出荷はこの最終スペックで行われている。シングルエクスポーズによる生産は「将来」ではなく「現在進行中の現場」であり、特にDRAM分野における採用が本格化しているという報告は、想定を一段階先へと押し上げるものである。

これはTSMCが2nmプロセスの立ち上げを強調した文脈と完全に一致しており、CoWoSなどパッケージ技術だけでなく、前工程の微細化そのものも再加速局面に入っていることを示す。

② High-NA EUVの採用は「研究」から「準量産試験」へと移行段階に入った

次世代露光技術の本命とされるHigh-NA EUV(NXE:5000/5200シリーズ)は、2025年1Q時点で5台出荷済み、3社の顧客(Intel, Samsung, その他)で稼働しており、「Phase 1:研究開発」から「Phase 2:初期量産適用」へと移行しつつある。2026年には一部の層で実際に量産評価が始まり、2027年以降に主要層への本格導入が予定されている。

SPIE(国際リソグラフィ学会)における顧客の研究発表では、High-NAは従来のLow-NAよりもはるかに成熟度が高く、Intelでは40ステップの工程を10未満に削減、Samsungではサイクルタイムを60%短縮といった具体的成果も報告された。これらはHigh-NAのコスト優位性と工程簡素化による量産適性が、想定以上に高いことを示唆している。

すなわち、TSMCが将来的にN2以降でCoWoSや2.5D/3Dパッケージを使う構成を志向する一方で、ASMLはリソグラフィ自体を進化させることで「工程そのものを短縮し、チップ全体の競争力を上げる」動きにあるという、対称的かつ補完的なアプローチが浮かび上がっている。

関税リスクと地政学的分散の中で──ASMLが語る「慎重な強気」

TSMCと同様に、ASMLも関税の影響について問われたが、現時点では「顧客との受注・出荷スケジュールには影響は出ていない」との回答に終始した。むしろ、TSMCの米国アリゾナでの巨額投資と連動し、露光装置の米国への供給・設置は今後さらに増加する見通しであることを踏まえれば、ASMLの米国シェアは中長期的に上昇する可能性が高い。

また、「生産地の地理的分散は、最終的にはWFE(半導体製造装置)全体の需要を増やす」というRoger Dassen CFOの見解は、TSMCの“グローバル・ファブ戦略”を下支えする装置メーカーとしての立ち位置を強く意識したものである。

TSMCの構造戦略の“下支え”としてのASML

ASMLの決算内容は、単体でも堅調であったが、それ以上に重要なのは、TSMCの描く“AIファクトリー時代の前工程最適化”に対して、ASMLが確実に呼応していることである。つまり、TSMCが「2nm・CoWoS・北米製造」で拡張しようとする領域に対し、ASMLは「単一露光・High-NA・生産性向上」で技術供給を重ねているという構図である。これは、NVIDIAを中核とするAIインフラ投資が「トークン生成の価値」を担保する構造の中で、TSMCとASMLが“進化の基底層”でリンクしていることを如実に物語っている。

ASMLとTSMCの決算が教えるAI革命の現在位置――何をそこまで悲観しているの

2025年4月、ASMLとTSMCという“AI半導体サプライチェーンの中核”を担う二社の第1四半期決算が相次いで発表された。市場では、依然としてAI投資のピークアウト懸念や、米中対立・関税・中国制裁などを材料とした悲観論が根強く存在する。しかし、今回発表された両社の決算内容を精査すれば、そのような悲観論がいかに表層的かつミスリーディングであるかは明らかである。両社の決算は、現在のAI革命が依然として“成長過程の只中”にあることを強く示唆しており、むしろ中長期的な設備需要の構造的強化を再確認する機会となった。

数字に表れた「悲観とは無縁」の実態

TSMCの売上高は188.7億ドル、前年同期比で16.5%増。セグメント別では、HPC(高性能演算、主にAI用途)が売上構成比の46%を占め、明確な成長ドライバーとなっている。営業利益率、粗利率ともに改善傾向を維持し、特にAIサーバー向けCoWoS(チップレットパッケージ)の需要に支えられた力強い内容であった。

一方、ASMLも売上77億ユーロ、粗利率54%を記録。EUV装置が売上構成の42%を占め、すでにフルスペック(220 wafers/hour)で稼働するNXE:3800EがDRAM量産に導入されていることを明言。High-NA装置(NXE:5000/5200)も既に10台以上の受注があり、2026年のearly productionフェーズに向けた展開が加速している。

このように、両社ともに収益構造の安定性、技術ロードマップの進捗、顧客との対話内容のいずれにおいても、“需要が鈍化している”という気配は見当たらない。

AI進化の中で進行する「製造側の構造的変化」

現在のAI革命は、単なるソフトウェアやアプリケーションの話ではなく、計算需要(compute demand)の構造的転換を伴う。既に何度もお伝えしているように、生成AI(Training)中心だった投資は、現在、推論(Inference)および意思決定(Agentic)、さらに物理的実行(Physical AI)へと進化段階を移行しつつある。

この進化は、単にAIモデルの複雑性を高めるだけでなく、それを支える半導体の微細化、配線密度、消費電力管理、チップ間接続など、あらゆる製造条件を高度化させる。その帰結として、

- TSMCにおいては、CoWoSやSoICのようなアドバンスト・パッケージング需要の継続拡大

- ASMLにおいては、EUV多層化およびHigh-NA導入によるリソグラフィ強度(litho intensity)の上昇

といった、“供給側への負荷と需要の上方シフト”が生じている。この観点から見れば、むしろ今後の装置投資とファウンドリキャパシティは「まだ追いついていない」というのが正確な理解である。

3. 悲観論の源泉と、それに対する構造的反論

現在の悲観論の主な論点は以下の3点に整理できる:

- 関税や地政学的リスクによる需給分断

- 中国制裁による一部需要蒸発

- 生成AIブームの一巡と、設備投資ピークアウト観測

しかし、これらはすべて、投資対象の“構造”を見ずに、“表層のノイズ”だけを見ていることに起因する。事実、ASMLもTSMCも、「現時点で顧客との会話に変化はない」と述べており、設備投資計画は継続されている。米国の対中政策においても、EUV装置はすでに輸出制限下にあり、追加的な制裁余地は限られている。関税についても、依然として協議中であり、ASMLは「バリューチェーン全体での吸収」による影響最小化を図っている。

さらに、“生成AIバブルの終焉”という論調も、推論型AIの拡大とリソース消費の構造変化を無視しており、現実を的確に反映しているとは言い難い。

4. 「構造を見極めた者だけが、次の局面で勝つ」

ASMLとTSMCという2社は、単に“良い決算”を出したのではない。むしろ、AIインフラ構築の次の局面においても、確固たるポジショニングを持ち続けていることを可視化したのである。彼らの決算に含まれるメッセージは明快である。「AIインフラの構築は、始まったばかりである。そしてその進化は、より深く、より物理的なレベルへと拡大していく」という事実だ。市場がこの構造変化を見失い、“短期的な関税や地政学ノイズ”にばかり反応する限り、本質的な投資機会は見過ごされ続けていることになる。

まとめ

混乱する市場の今を診断し、最適な処方箋を提示する

今、マーケットに広がっているのは、明確な“売り材料”というよりも、もっと漠然とした、でも深く染み込むような ―「信じきれない空気」だ。投資家たちは何を信じれば良いのか分からず、ちょっとした報道や数字に大きく心を揺らされ、それがまた株価を動かし、揺れる株価を見て不安が増し、そしてまた投げる……という繰り返し。ちょうど、深く絡まった糸のようなもので、どこをどう引っ張れば解けるのかが分からない。だからこそ、今は“市場そのもの”を診断し、その混乱の正体に名前を与える必要がある。

なぜ今、市場はこんなにも悲観的なのか?

まず、今の市場には“理由のある下げ”と“感情による下げ”が混在している。特にここ最近は、「NVIDIAの中国向けAIチップ(H20)販売制限」が大きな引き金になった。これによって、AI関連株、特にGPUセクター全体に売りが広がったわけだが、その報道の多くは次のように結論づけていた。

「NVIDIAはもう市場予想を上回れない」

「AI投資ブームはピークアウトした」

「MAGA政策が強権的すぎて、経済成長すら止めてしまう」

どれも、確かに一理あるように見える。でも、ここには共通する“落とし穴”がある。それはすべてが、短期の現象をビジネス・トレンドの崩壊と捉えてしまっていることである。

「H20の在庫評価損=NVIDIA終焉」?

これはまさに誤解の典型例だ。H20というのは、そもそも中国向けに“規制に合わせて仕方なく作ったチップ”である。つまり、本来のNVIDIAの技術的中核でも収益エンジンでもない。業績的なインパクトがゼロとは言わないが、それは帳簿の一時的な話に過ぎない。それを“成長ストーリーの崩壊”として語るのは、見当違いという他ない。

「AI投資はもう一巡した」?

これもまた、よくある“風説のひとつ”だ。確かに、ChatGPTやStable Diffusionのような「目に見える生成AI」が世の中に広がったことで、「もうだいたい出尽くしたのでは?」という感覚を持つ人も増えている。だが、ここで見落とされているのは、生成AIの次に来る進化段階である。いま起きているのは、「AIが面白い玩具から、産業のインフラに変わっていく過程」である。トークンを作り出すことで価値を生み出すAIファクトリー。思考と判断をするReasoning AI、目標を立てて動くAgentic AI、実際にモノを動かすPhysical AI。この進化は、スマホアプリが広まったときのような“コンテンツ消費の流行”ではなく、経済構造、すなわちビジネス・トレンドそのものの再設計なのだ。

「トランプの政策は破壊的すぎる」?

この見方も少なくない。「関税をかけまくって国際分断を起こしている」「グローバル供給網が壊れる」― そんな批判が飛び交っているが、本質はもっと深い。トランプ政権のやろうとしていることは、“遮断”ではない。“選別”である。すべての輸入を拒否するのではなく、「米国にとっての戦略的な価値」を基準に、通すものと止めるものを分けようとしている。これは、単なる輸入制限ではなく、「再国産化と国家収益構造の再構築」という文脈で理解すべきなのだ。

なぜ悲観論がこんなにも増幅されるのか?

ここに、情報空間の構造的歪みがある。今のメディアは、センセーショナルな言葉を使う方が注目を集めやすい。そして、リベラル系メディアの多くが、トランプ政権の政策にアレルギー反応を示す。だから、合理的な政策も、「独裁的」「非人道的」「孤立主義」として翻訳されてしまう。さらに、AI投資に関しても、「儲かるのは一部のビッグテックだけ」「オープン化されて終わる」といった雑音が増える。これらはすべて、“本質的構造(ビジネス・トレンド)を見抜こうとしない人々”のために作られた“わかりやすい物語”なのだ。

「構造が崩れた」のではない。「構造の理解」が揺らいでいるのだ。

ここが最大のポイントである。市場の混乱とは、実は構造(ビジネス・トレンド)そのものが壊れているのではない。その構造(ビジネス・トレンド)が、どう動いているかを理解しきれないことによる“認識の混乱”なのである。たとえば、NVIDIAが過去数年、連続して予想を上回ってきたことがあだになっている。「いつも上回るはずだ」と信じていたから、今回のH20で“ややネガティブな見通し”が出ただけで、反応が過剰になる。このように、期待の残像に縛られ、変化に対応できなくなった心理が、今の市場の根本にある。

処方箋――再び「構造の地図」を手にすること

では、どうすればいいのか?それは、もう一度、構造(ビジネス・トレンド)の地図を手にすることである。そして、以下の3つの視点が鍵を握る。

① AIの進化は「知性の成長」ではなく、「社会インフラの変貌」

ChatGPTやMidjourneyが話題になったのは、単に“派手だったから”に過ぎない。本当に重要なのは、推論するAI、意思決定するAI、動くAIが着々と現実になってきていること。トークンは金(ゴールド)であり、AIファクトリーは金を掘る鉱山である。GPUはそのためのショベルであり、データセンターは採掘場である。この比喩を思い出すだけで、「AIは終わった」という声がいかに軽薄か、分かるだろう。

② トランプ関税は「遮断」ではなく、「価値の選別」

関税というのは、ただの防壁ではない。むしろ、「どこで価値を生み、どこで搾取されているか」を可視化するフィルターである。だからこそ、日本企業の中でも、米国で“価値創出”をしている企業は生き残れる。逆に、単なる“通過点”だった企業は、取り残されていく。

③ 株価より「立ち位置」を見よ

今こそ、“上がった・下がった”ではなく、「この企業は、構造(ビジネス・トレンド)の中でどこに位置しているのか?」という視点で見るべきだ。どんなに価格が安くても、構造(ビジネス・トレンド)の外にある企業はやがて淘汰される。どんなに割高に見えても、構造(ビジネス・トレンド)の中核を担う企業には、継続的な価値創出がある。マーケットが揺れる今だからこそ、必要なのは“目を閉じること”ではない。むしろ、目を開いて、構造(ビジネス・トレンド)を見ることである。

不安を煽る情報が渦巻く中で、真に投資家に必要なのは、「情報」ではなく、「構造(ビジネス・トレンド)の理解」だ。

「混乱とは、構造(ビジネス・トレンド)を忘れたときに起きるノイズである。

構造(ビジネス・トレンド)に立ち返れば、混乱は地図に戻る。」

そう、羅針盤はもう手の中にある。

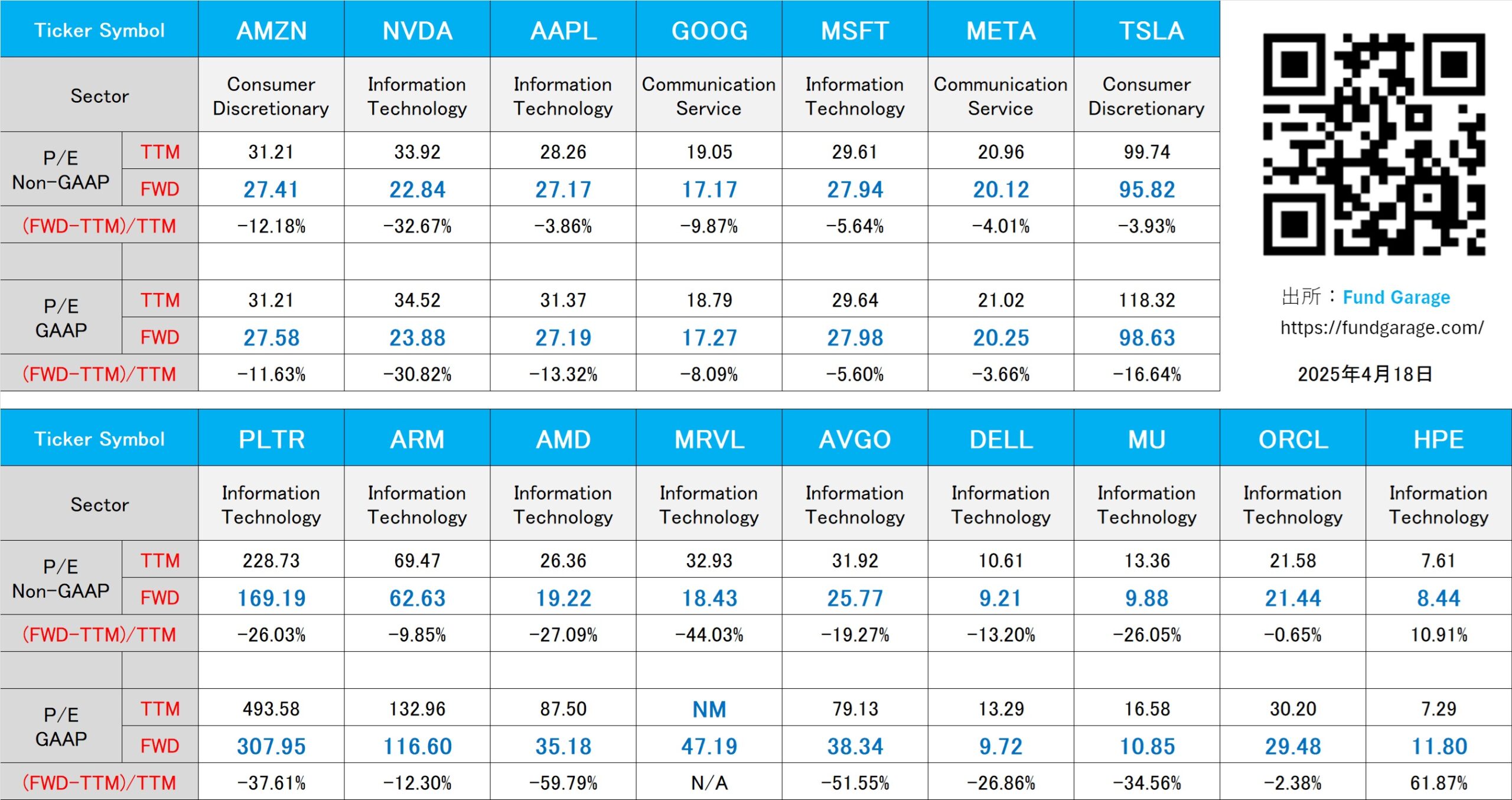

下記の表はいつもの米国株のPER(4月18日付)。