市場は未知を恐れ、既知を忘れる

「不意を衝かれる」「予期せぬことが起きる」「未知の事態と遭遇する」といった時、市場は最も大慌てで飛び跳ねる。遊園地のお化け屋敷で、井戸から出てくる「お岩さん」のお化けに子供は悲鳴を上げるが、大人は平気なのは「何が起きるか知っている」からだ。大人でも驚くのは、全く想定外に首筋に風を掛けられたり、足首を触られたりした時なのは、それが想定外の出来事だからだ。先週の市場は正にその段階に既に入っていたと言っても過言ではない。ただ、既に殆ど全ての起こりうる事象は、目の前のテーブルに拡げられているので、これ以上に「未知の事態との遭遇」は無いからだ。寧ろ「思ったよりも良い」と思われることがあれば、市場は素直に好感して跳ね上がる。今、恐らく地団太を踏んでいるのは、4月8日の安値で堪え切れずに動いた人達だろう。残念ながら、あの日が底値になっている。その翌日9日に、トランプ大統領が「THIS A GREAT TIME TO BUY!!! DJT」と自身のSNSにツイートした日だ。

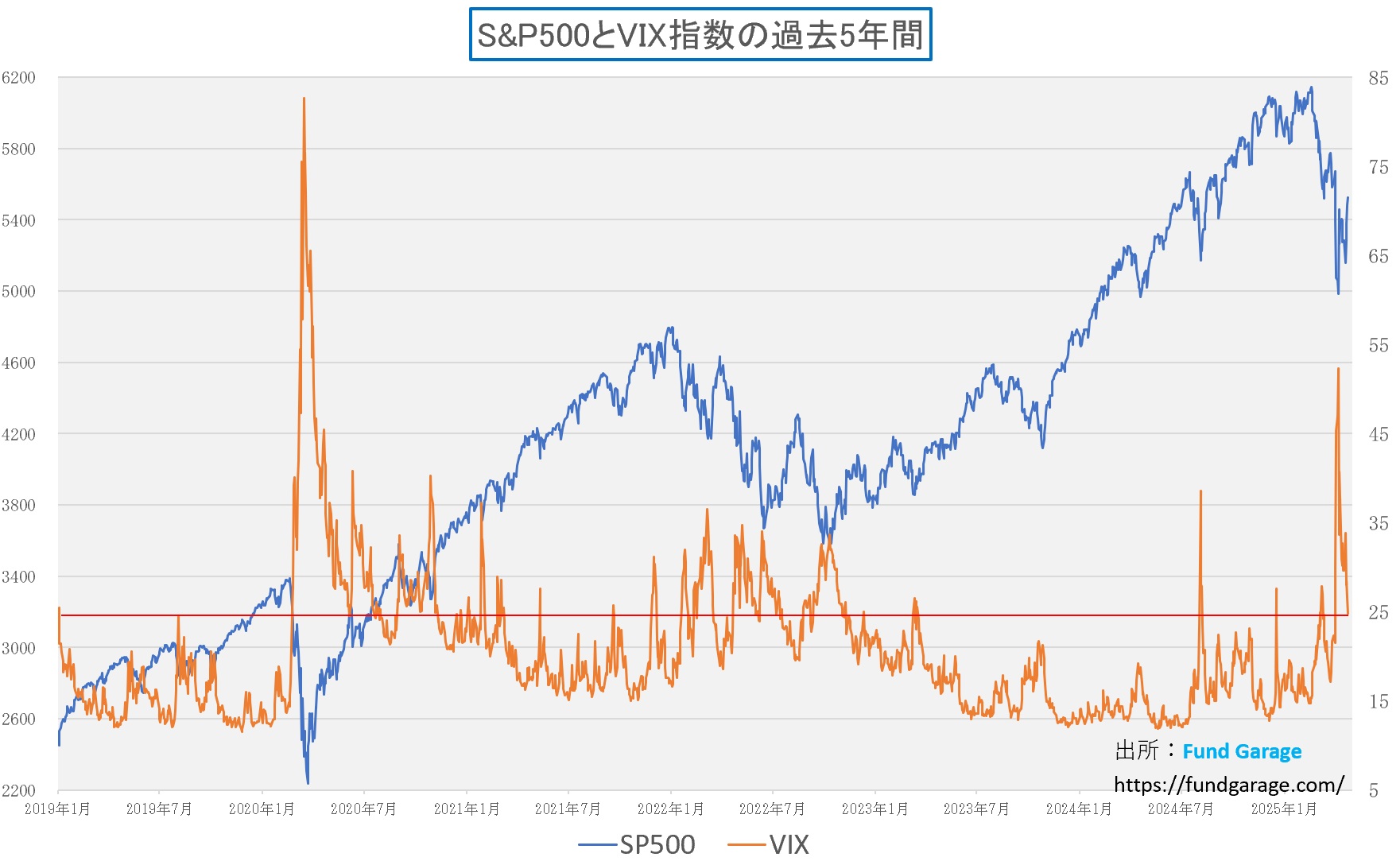

確認しておくと、やはり今回も株価指数とインプライド・ボラティリティの負の相関関係の見立ては、きちんとWORKしたことが分かる。下のチャートはS&P500と恐怖指数ことVIX指数の推移。市場が急落してVIX指数がザラ場ベースで60を超え、引値ベースでも52.33を付けた時、きちんと底値となっていることが分かる。

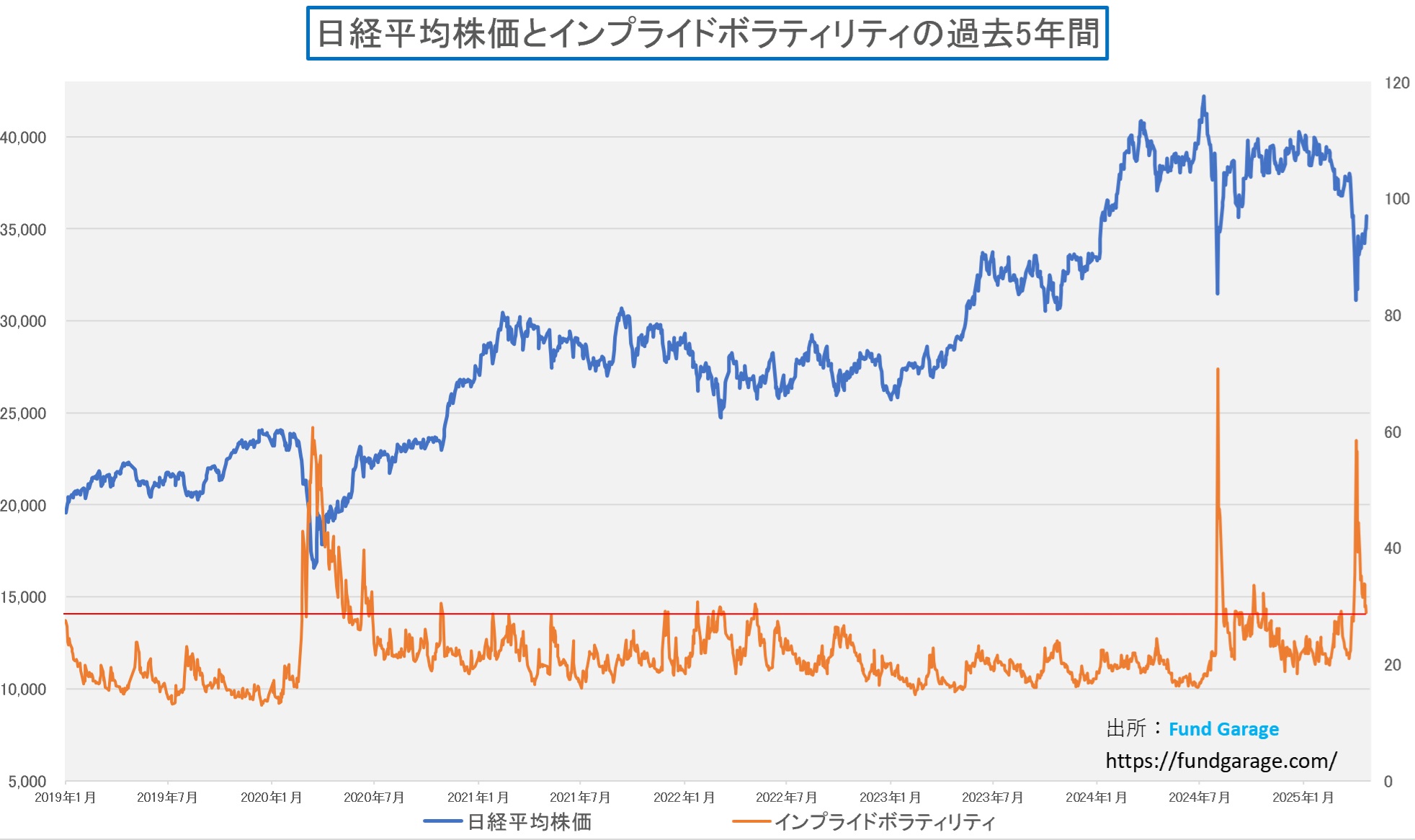

続いてこれが日経平均とそのインプライド・ボラティリティ。同じように、日経平均株価は4月7日に最高値58.39をつけて、31,136円で底を打っている。但し、その後の市場はどうかと言うと、株価は徐々に下値を切り上げる傍らで、多くの悲観論、ネガティブコメントなどが大手を振って跋扈した。ラジオ日経に出演時に「底打ちしたと思いますか?」といきなり問われて、「おそらく」と肯定したのだが、真に受けてくれた人は多くは無かったかも知れない。

また一方では、「ドル売り(ドル安)」や「米国債売り(金利上昇)」を囃して、「アメリカ売り」が始まったというロジックも沢山聞かれた。だが、実際にどうだったかを冷静に見れば、この点は先週もお伝えしたが、少なくとも、「米国債券売り」という流れは一時的なポジション調整に過ぎなかったと見ることが出来る。ドル円相場に関して言えば、当然のことながら「投機筋」の動きが主たるものであり、実需が伴っているとは思えない動きだった。

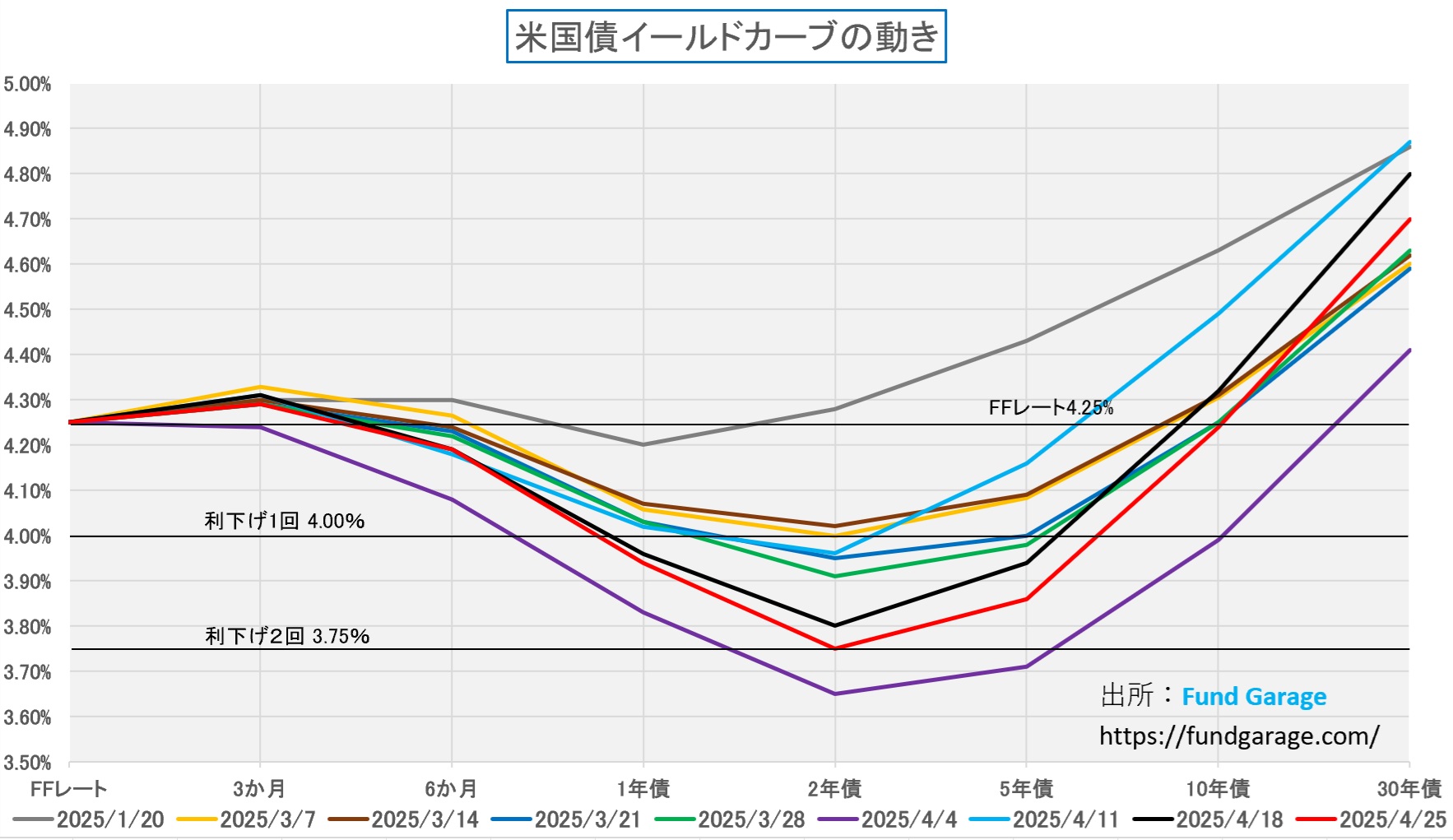

下のチャートが、それを証明するイールドカーブの動き。「金利急騰!米国売り!」と見るからに悲観を煽っているだけだろうと読める文字列をたくさん見ている(現在完了進行形)が、ご覧の通り、1月20日のトランプ大統領就任時の金利水準をイールドカーブ自体が超えることは、未だ起きていない。この週末の終値のイールドカーブは赤い線、1月20日が最上段のグレーのラインだ。

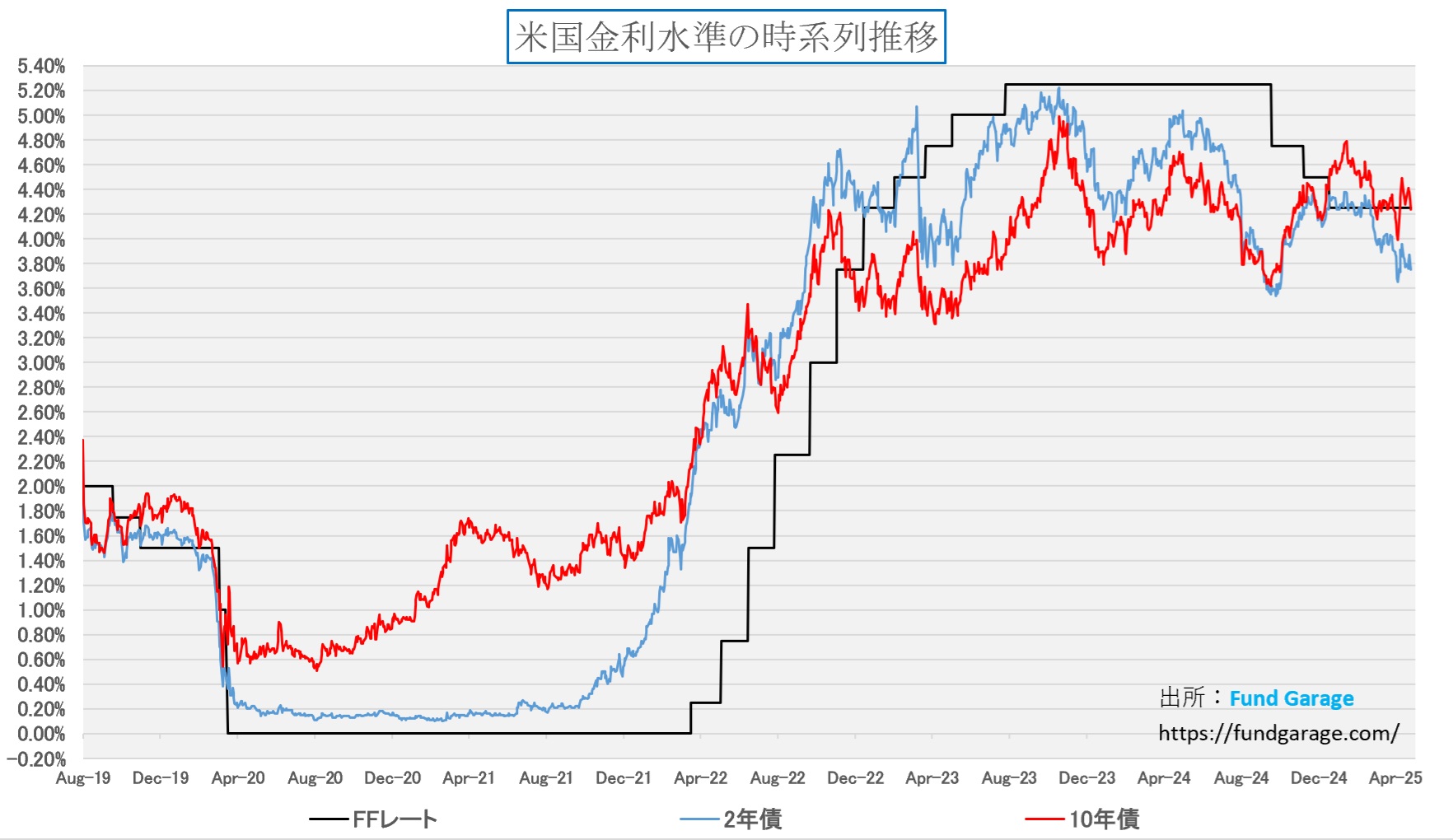

念のため、もう一枚、ご紹介しておこう。下のチャートは米国債2年物と10年物、それにFFレートの推移を示したものだが、金利が急騰したという動きは、言葉のインパクトが伝えるほどの事態とはなっていない。寧ろ、2022年あたりからの、通常の範囲内でのアップ&ダウン程度にしか見えないのは私の気のせいだろうか?

そんなかんなの流れの集大成が、下の日米株式市場の代表的な株価指数の騰落率だ。表には無いが、フィラデルフィア半導体指数ことSOX指数は先週+10.94%の上昇となっている。また、NASDAQ総合の4月の月間騰落率は僅かながらも+0.48%とプラスに転じた。

みんなが強気になったら、弱気になったら

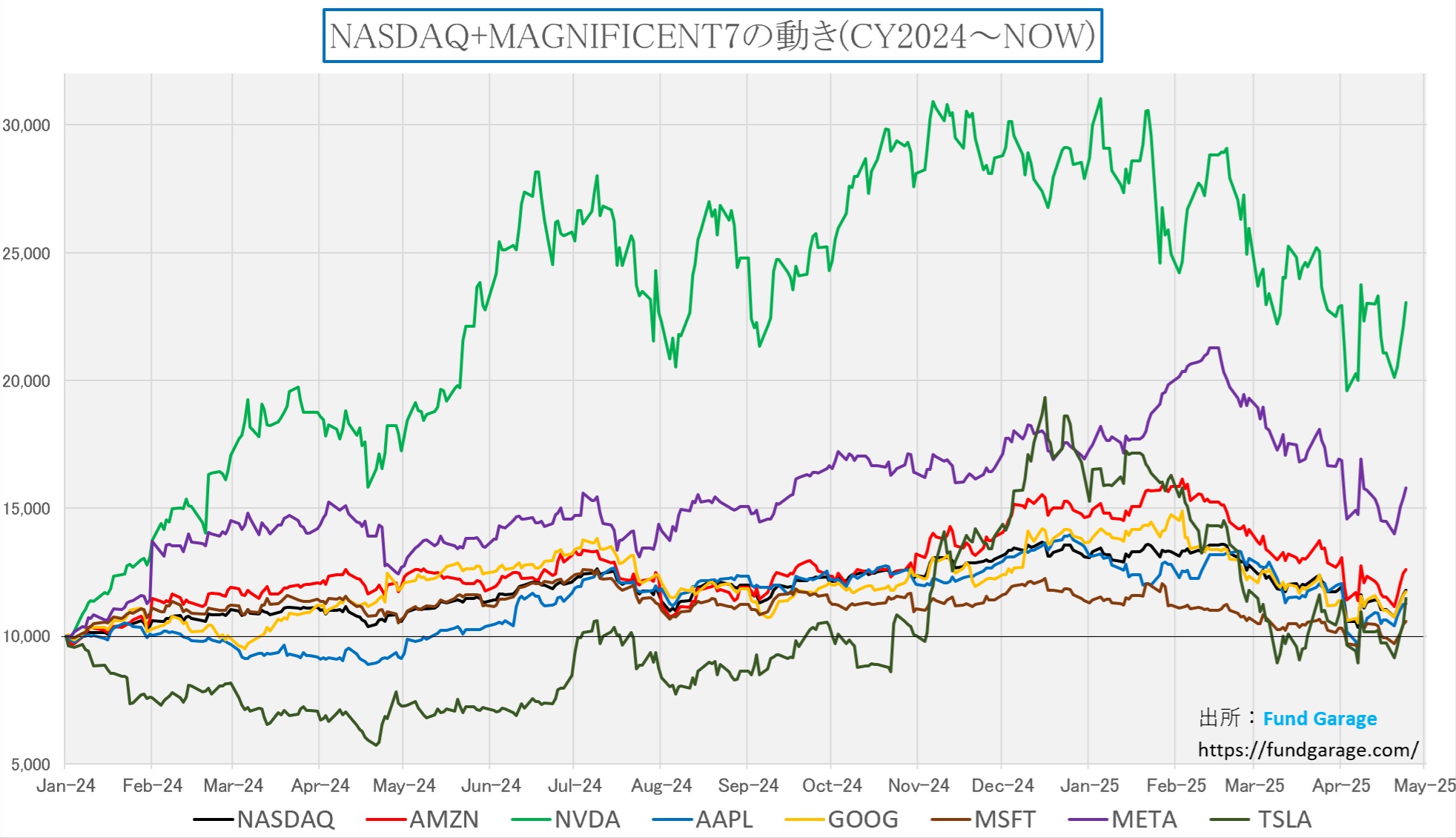

もう一枚、個別銘柄ではあるが、いわゆる「マグニフィセント7」の昨年初めからの動きを指数化してみたのが下のチャートだ。まず言えることは、2024年初めからの僅か1年4カ月足らずではなるが、テスラ(TSLA)も含めて、マグニフィセント7の全銘柄がプラスになっているということをお伝えしておこう。一番厳しい状況にあるのがマイクロソフト(MSFT)だが、それでも+5.66%だ。トップは言わずもがなのエヌビディア(NVDA)だが、+230.46%と僅か1年と1四半期程度でやはり2倍以上になっている。

確かに、昨年後半から、初めて市場参入された方にとっては、現時点は厳しい損益になっているかも知れないが、投資方針・投資哲学を含めて、もし仮に「とんでもないことをしてしまった」と”後悔山の如し”であるとするならば、そもそもの入り口の段階のことから再考し直す必要があるだろう。何故なら、ポジション構築に絶好の機会が転がり込んでいるとも言えるからだ。よく誤解されている方がいるが、「ピンポイントで買って、ピンポイントで売って儲けられる」ほどに、株式投資は優しい「マネーゲーム」では無いからだ。

1926年の大恐慌の時からのウォール街の諺で「靴磨きの少年が株の話をしたら売った方が良い」という話があるが、その意味するところは、「猫も杓子も強気なったら」という意味だ。みんなが強気で株を買ってしまったら、その上を買ってくれる人が居ない、もう誰も新たに買わなければ、株価は上がらないという真理でしかない。そしてこれは反対でもそうだ。みんなが株に弱気なったら、もう誰も株を売る人はいないのだから、株価はもう下がらないという真理だ。

今回の株式市場急落の背景にあるのは「トランプ政権への嫌悪」だ。もうこれは傍から見ていて面白いぐらいにホワイトハウスと主としてリベラル系メディアの対立は先鋭化している。そしてなぜか不思議なぐらいに”知識階級と思われる人たち”ほど、トランプ大統領批判が強い。私は投資家として、そんな事はどうでも良いことで、ただひたすら投資先米国の経済はどうなるのか?という視点でしか見ていない。ならば、MAGA(Make America Great Again)の為の政策であり、調べるほどに今の米国にとっては必要な対応であることが分かる。投資判断については、「好きか嫌いか」、或いは「べき論」、増してや「普遍的な正義感のようなもの」は目を曇らせるだけのものでしかない。

フェアな自由貿易のために ― いま問われる“制度対制度”の真実

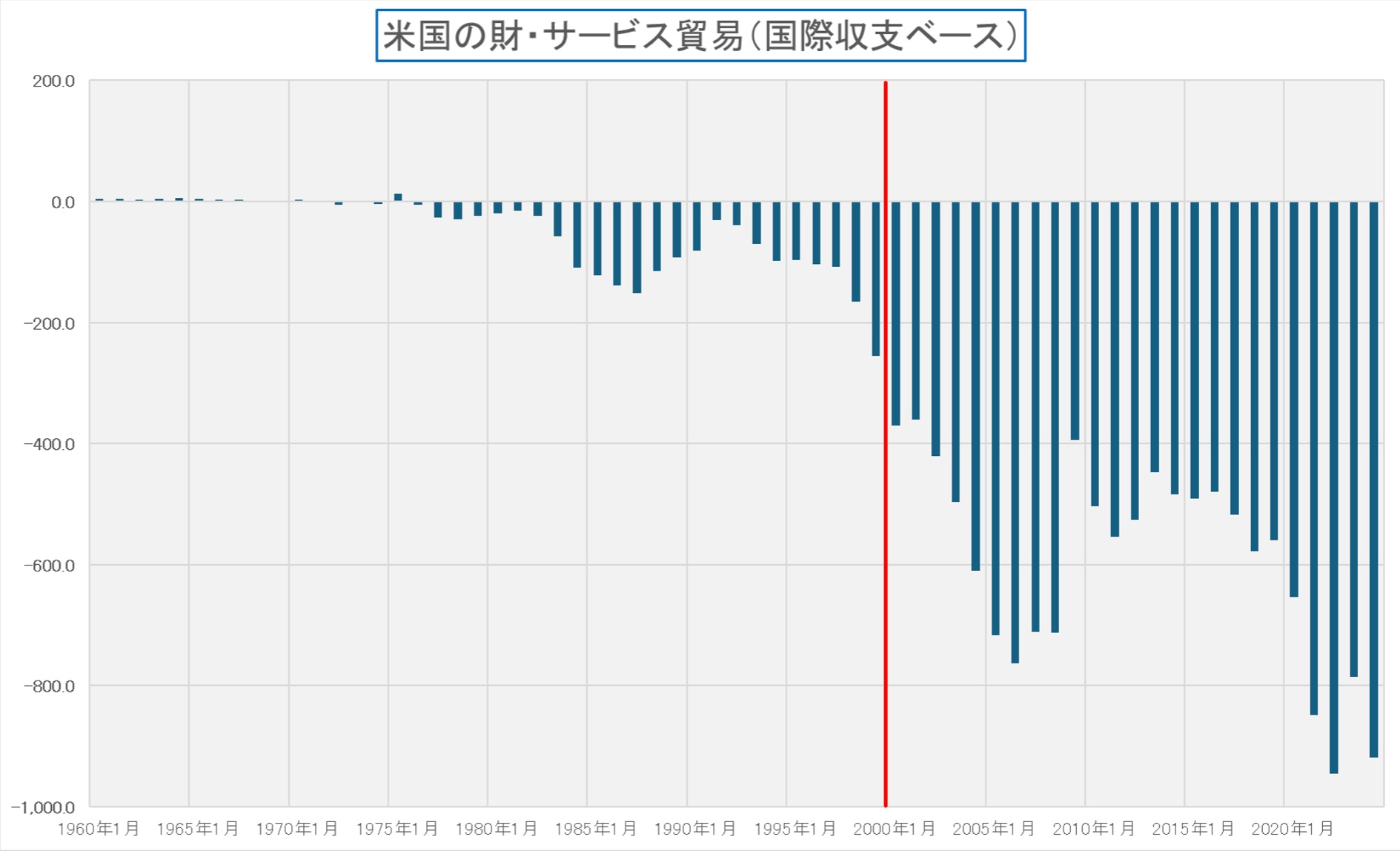

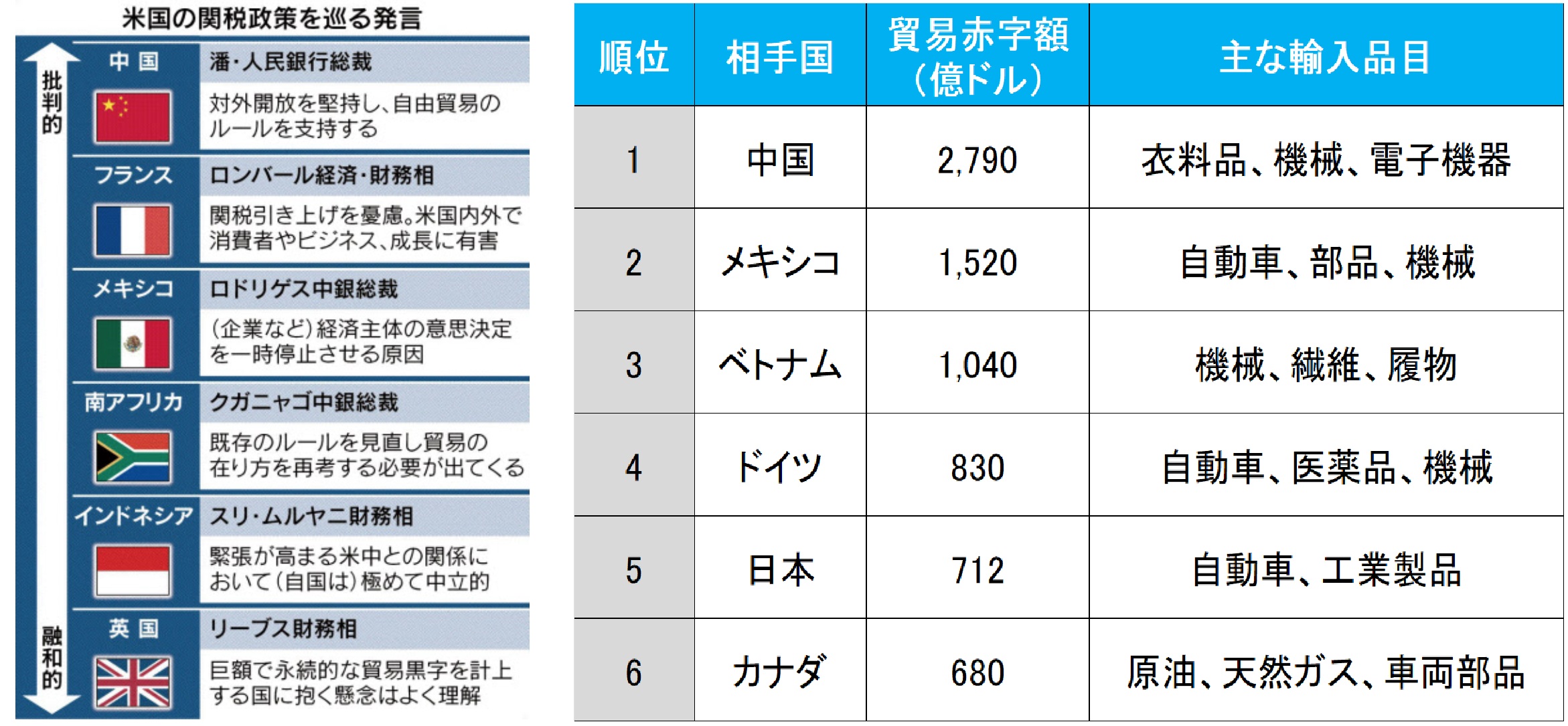

土曜日(26日)の日経朝刊の一面には「自由貿易「盟主」降りる米国 G20で関税に批判集中 次の均衡探る世界」という文字が並んでいた。ただ、下のチャートで示す巨額の赤字推移、そうアメリカの貿易赤字の推移を見ても、「それは自由貿易の「盟主」なのだから、仕方ないだろう。」と片付けてしまえることなのだろうか。そして更に、多くの識者と呼ばれる人たちは、きっとこう続けるだろう。「アメリカの貿易赤字の主たるターゲットは『中国だ』。アメリカがWTOに中国を引き込んだ、その判断が間違っていたのだから、何を今さら言い出すんだ。自業自得だ。」と。事実、この新聞記事には巨額に膨らむ貿易赤字のことを盾に、あたかも米国が強権発動してきたと非難口調、少なくとも一般の読者には米国側が理不尽極まりない変節だと言わんがばかリであるが、本当にそうだろうか?

例えば、この米国の貿易赤字の推移を頭に入れて置いて貰った上で、下の図も見て頂こう。これは、その日経新聞の記事の中にあったG20での関税を巡る発言で批判的であったものの例の横に、貿易赤字の金額別序列の表を重ねたものだ。融和的とある英国は、対米国では英国が貿易赤字で、米国側から見ると貿易黒字の国だ。そりゃあ、誰がどう見たって、貿易赤字を与えているトップ1,2の中国とメキシコが、アメリカの悲鳴を好意的に聞き入れるわけがなく、寧ろ、「このままであるべきだ」と言うのが当たり前だろう。因みに、フランスは第16位、インドネシアは第15位、南アフリカは第20位と決して低位ではない。また、日本は2019年以前は久しく中国に次ぐ、米国の貿易赤字国第2位に位置していたことも事実だ。

今回のこの問題のキーワードは間違いなく「自由貿易」だ。市場を混乱させていると騒がれる「トランプ関税」について、今後の米国側の対応を正しく予測し、読み解く上では、この「自由貿易」という言葉の意味と、現実の使われ方について、正しく理解することが必要だと思われる。

なぜ参入障壁が問題なのか?

「自由貿易」という言葉は、多くの人々にとって「関税が存在しない状態」を指す。しかし、実際の国際貿易において真に重要なのは、関税の有無だけではなく、その貿易が果たして“公正かつ対等”であるかどうか、という点にある。すなわち、単に関税がゼロであっても、背後に複雑で不透明な非関税障壁(Non-Tariff Barriers, NTBs)が存在する場合、それは真の自由貿易とは言えない。

米国が直面してきた貿易赤字の拡大は、単なる価格競争や産業構造の変化だけで説明できるものではない。むしろその本質は、「一方が他方の市場に自由にアクセスできる傍らで、逆方向の参入が制度的に妨げられている」という構造的不均衡にある。例えば、米国車が日本市場で苦戦する背景には、「品質が悪い」「燃費が悪い」といった表面的な理由だけでなく、実際には制度的な参入障壁の存在が大きく影響している。一方、欧州車が日本市場で高級輸入車として成功を収めているのは、決してブランド力や価格戦略だけの問題ではなく、日EU間で合意された制度的特例措置が存在するからである。

トランプ政権が「関税」を交渉ツールとして再評価している背景には、まさにこのような制度的な“見えない壁”を可視化し、是正するという狙いがある。これは「保護主義」として単純に断罪されるべきものではなく、むしろ制度的非対称性を是正し、貿易の真の自由化を促すための手段と見るべきである。参入障壁の問題を解決せずに、関税のみをゼロにする自由貿易は、結果として不公正な片務的自由貿易を助長する。すなわち、一方は市場を開放し、他方は制度的障壁を温存するという“見えない不平等条約”が成立してしまう。まずはこの問題意識を共有し、更に具体的な実例を通じて、「自由貿易とは何か」「フェアとは何か」を再定義してみたい。貿易の数字の背後にある構造を掘り下げなければ、真の理解には到達しないからだ。

日本の自動車市場における代表的な参入障壁の実態

日本市場において、米国車の販売台数が極端に少ない理由を単に「魅力がないから」と片づけることは、現実の構造を無視した非常に浅い理解である。問題の本質は、市場参入に際して課される制度的・技術的障壁にあり、それが実質的な非関税障壁として機能している。

2-1. 型式認証の不整合:国交省制度 vs 米国の自己認証制度

最大の障壁の一つは、型式認証制度の不整合である。日本では、国土交通省が運用する「自動車型式指定制度」に基づき、車両1モデルごとに詳細な試験と書類審査を経て認証を取得しなければならない。一方、米国ではFMVSS(連邦自動車安全基準)に基づく自己認証方式が採用されており、製造者が自らの責任において基準適合を保証するという前提に立っている。

この違いにより、米国車は日本市場に参入するたびに個別に型式認証を受けなければならず、コスト・時間・手続きの三重苦を強いられる。これが輸出を思いとどまらせる大きな要因となっている。

2-2. 技術基準の“内容”ではなく“測定方法”の違い

ここで重要なのは、日米間の基準が「厳しさ」で優劣があるのではなく、“評価方法”の違いにより互換性がない点である。例えば衝突試験について、日本ではダミー人形の位置・センサーの設置部位・衝突角度が独自に規定されている。そのため、米国で厳格なFMVSS試験をクリアしていても、日本では再度、別基準での試験を強いられる。さらに、測定機器や評価項目が異なることから、“より厳しい基準を満たしているのに認められない”という非合理が発生している。

これは、2023年に発覚したトヨタの型式認証不正問題においても明らかとなった。問題は試験の“改ざん”ではなく、「規定に定められた角度で衝突させなかった」「衝突速度が1km/h違った」など、“内容そのものよりも手続きの形式”が焦点化されていたことは、殆ど報道されていない。あのトヨタの問題は、調べれば調べるほどに国交省の「お役所仕事」という、言葉そのものの官僚主義の塊だった。しかし、この件も「トヨタ自動車」という強者が対象だからか、殆どのメディアは見て見ぬふりをしていた。これこそが制度の硬直性を示す典型であり、米国車が形式的な壁に阻まれていることの証左でもある。

2-3. 販売網とアフターサービス網という“隠れた障壁”

もう一つの障壁は、日本国内における販売・整備インフラの構築難易度である。特に地方自治体による自動車整備認証制度や車検制度は、外資系メーカーが正規販売網を構築するには極めて高い参入コストを要求する。これにより、輸入車販売店が整備・認証を受けるためには、多段階の申請・許可・機材要件を満たす必要があり、実質的に一部の欧州系高級車ブランド以外は採算に乗らない構造が形成されている。

さらに、道路運送車両法の下で実施される日本独自の「保安基準」や「リコール報告制度」は、言語・書式・運用慣習の違いによって、外国メーカーにとっては参入のたびに“ゼロから学習”が必要な仕組みとなっている。以上のように、日本の自動車市場には明文化されていないが、制度的に強固に存在する参入障壁が多数存在する。そしてそれは、必ずしも「国内産業を保護しよう」という意図からではなく、制度が“内向き”に設計され続けてきた結果として、構造的な非対称性を生み出しているのである。

数字で見る「参入できない」構造

制度的な参入障壁の存在が抽象的な議論にとどまらないことは、実際の貿易統計を紐解けば一目瞭然である。ここでは、米国車と欧州車の日本市場における輸出台数、ならびに日米貿易のバランスから、制度の非対称性がどれほど現実の数字に影響しているかを確認する。

3-1. 米国車 vs 欧州車:輸出台数の実態

2023年、日本が米国から輸入した乗用車の台数は、わずか約13,000台に過ぎない。これは、同年に米国から輸入された冷凍牛肉(約25万トン)に匹敵する金額規模であり、世界最大の自動車市場の一角を担う米国が、日本車市場でほぼ無視されていることを意味している。一方、同年に日本がドイツから輸入した乗用車の台数は約9万台超。価格帯ではベンツ、BMW、アウディといったプレミアムブランドが中心とはいえ、この差は単に消費者の嗜好やブランド力だけで説明できるものではない。明らかに制度的なハードルの差が存在している。

3-2. 米国の対日貿易赤字における自動車の構成比

2023年における米国の対日貿易赤字は712億ドルであり、その中で自動車(完成車および部品)は約400億ドル前後を占めていると推定される。これは日本からの輸入全体に対して、過半またはそれに近い比率を自動車分野が占めていることを意味する。逆に、米国から日本への自動車関連輸出(完成車)は数億ドル規模にとどまり、補修部品などを加味しても、収支のバランスがあまりに偏っている。この構造は、日米双方が対等に自由貿易を享受している関係ではなく、一方通行的な市場アクセスの不均衡を如実に示している。

3-3. 欧州との構造的な“特権格差”

ドイツを中心とする欧州車メーカーは、日EU経済連携協定(EPA)において、UN規則準拠の相互認証制度を獲得している。これにより、輸出のたびに再認証を受ける必要はなく、輸出コスト・開発コスト・スピード感において、米国メーカーに比して圧倒的に優位に立っている。この“制度的特権”は、関税の有無という単純な問題ではなく、制度設計が一部の地域とのみ双方向に開かれており、他国に対しては閉ざされているという構造的な不公平を示している。

3-4. 数字が物語る「事実上の障壁」

形式的には日本はどの国にも市場を開いている。しかし、実際の輸出台数、型式認証の取得状況、正規ディーラー網の広がり、アフターサービスの整備状況を総合的に見れば、制度の違いによって「参入できない市場」が現実として存在していることが分かる。これは明文化された禁止や排除ではない。むしろ制度が技術的、運用的に“国内仕様化”されているがゆえに、形式的自由と実質的排除が同時に成立する構造を形作っている。このような数字の歪みは、決して自然発生的なものではない。制度によって支えられ、制度によって固定化された「見えない貿易障壁」に他ならない。

報道の誤解と政治的歪曲

米国が関税強化を通じて自由貿易の枠組みに“修正”を加えようとする動きに対し、メディアや識者の反応はおおむね否定的である。「保護主義の復活」「トランプの一方的通商政策」「国際秩序への挑戦」といった見出しが並び、関税政策そのものがまるで時代錯誤の遺物であるかのように語られている。しかし、問題は果たして“関税を上げること”にあるのか。むしろ問うべきは、なぜ米国が関税というツールに頼らざるを得ない構造にあるのかという点である。

4-1. “安全基準緩和を迫る”という誤読

2025年現在、日本国内の報道の多くは、トランプ政権が「日本の自動車安全基準を緩和せよ」と圧力をかけているかのように論じている。しかし実際には、米国が主張しているのは“基準の緩和”ではなく“基準の整合と相互認証”である。たとえば、同じ速度・同じ質量で衝突試験を行っても、日本の基準では「衝突角度が違う」「ダミー人形のセンサー部位が異なる」といった理由で再試験を求められる。このような制度設計では、仮に米国のFMVSS基準が日本より厳しいものであっても、それを認める制度的余地が存在しない。したがって、米国が求めているのは「日本側での合理的な技術的解釈の共有」あるいは「国際基準に基づいた相互承認の適用」であって、安全性の引き下げではない。これを「トランプが基準を緩めろとゴネている」と捉えるのは、明らかに制度の中身を知らぬ一面的な誤解である。

4-2. メディア報道は制度の構造に無関心

報道の多くは「関税引き上げ」の事実のみを強調し、その背後にある制度の非対称性にはほとんど言及しない。自動車だけでなく、医薬品や農産品の分野でも、日米間の非関税障壁は存在するが、それを「制度的格差」や「ルールの摩擦」として捉える視点は乏しい。また、欧州車が日本市場で「型式再認証不要」の扱いを受けている一方で、米国車には煩雑な試験が課されているという事実も、日本の主要メディアではほぼ報じられていない。結果として、読者や視聴者の多くは「アメリカが理不尽な要求をしている」という印象だけを持ち、実態とは逆の“被害者意識”を抱いてしまう。

4-3. 制度対制度の“交渉”こそが本質

国際貿易は、本来、単なる価格や量の競争ではなく、「制度と制度の整合を前提とした市場アクセスの交渉」である。関税という手段は、その交渉を進展させるためのレバレッジとして使われるのであって、単なる障壁ではない。欧州はUN協定に加盟し、日本との間に型式認証の相互承認を実現した。一方、米国はUN協定に加盟していないが、その代替手段として「米国基準を認めよ」という交渉カードとして関税を使っているに過ぎない。すなわち、トランプ関税は保護主義というより、制度的整合を迫るための合理的ツールなのである。

4-4. “フェアであること”が自由貿易の前提である

関税の有無は自由貿易の条件の一部にすぎない。もっとも本質的なのは、双方にとって市場アクセスの条件が対等であるかという点にある。基準の厳しさの比較ではなく、基準が制度上“すり合わされる仕組みになっているか”が問われているのである。この点で、日EU間には制度的な「相互主義」が存在し、日米間には制度的な「一方通行」が存在する。この不均衡を放置したまま自由貿易を叫ぶことは、制度設計の視点を欠いた、片務的な理想主義に過ぎない。

本質的論点 ― 貿易交渉の“対等性”とは

自由貿易とは、すべての国に市場を無制限に開放するという意味ではない。それはあくまで、互いに対等な条件で、制度上も実質上も公平にアクセスできる状態を指すものである。すなわち、真の自由貿易とは“無差別”ではなく“相互主義”の上に成り立つものだ。現代の国際貿易交渉は、かつてのような関税率の単純比較ではなく、制度と制度のぶつかり合いへと変貌している。安全基準、認証制度、環境規制、補助金政策、知的財産保護……こうしたあらゆる非関税分野が、「参入可能性」という形で実体経済に影響を与えている。

5-1. なぜ米国は“関税”を交渉ツールとして用いるのか

米国が関税政策に回帰したのは、国内産業保護のためでも、大統領の気まぐれでもない。制度上の“片務性”が長年にわたって放置されてきた結果、通常の外交交渉では是正が進まないという現実に直面したからである。たとえば、日本がEUには認めている型式認証の相互承認を、米国には認めていない。この非対称な制度運用に対し、米国はまず協議を求め、改善を要請し、それでも改善が見られなければ最後の手段として「関税」という交渉カードを切るというプロセスを辿っている。すなわち、関税とは「市場閉鎖」ではなく、むしろ“制度整合の圧力装置”なのである。

5-2. “制度の平等性”を取り戻すための構造的処方箋

トランプ政権が提唱する「相互関税(Reciprocal Tariffs)」や「関税再導入の選択肢」は、単なる取引材料ではない。それは、長年続いてきた“米国だけが開いている構造”に対する制度的カウンターであり、交渉をフェアに戻すための構造的処方箋である。この処方箋が一見強硬に見えるのは、あくまで“通常の交渉テーブルで得られなかった結果”を、ルールの土俵そのものに問題があるとして問い直しているからである。そして、交渉の目的はあくまで「貿易の是正」であり、「貿易の遮断」ではない。

5-3. 日本は“試されている”のである

ここで問われているのは、日本が「同盟国としての信義を果たせるか」である。EUには制度的に譲歩し、米国には形式を盾に突っぱねるような対応を続ければ、米国からすれば「同盟国の体を成していない」と受け取られても不思議ではない。実際、米国側から見れば「安全基準の整合すら認めない相手」が、「安全保障の面では無条件に同調せよ」と求めてくることは、極めて都合の良い論理であり、信頼関係のバランスが取れていないという印象を残す。米国が求めているのは、特別扱いではない。ただ、対等な扱いである。そしてその対等性を制度として証明できなければ、いずれ「同盟」としての信頼構造そのものが揺らぐことになる。

誰が“秩序を破壊”しているのか?

自由貿易の旗を振りながら、制度の非対称性を温存する国家が“秩序”の破壊者ではないのか。貿易赤字を長年放置され、それでも対話のテーブルにつき続けてきた側が、最後の手段として関税を使うことは、果たして非難されるべきなのか。書き記した通り、米国の関税政策は感情的な報復ではなく、構造の是正を求める戦略的選択である。報道はしばしば「何をしたか」に注目するが、投資家と有権者が見つめるべきは、「なぜそれをせざるを得なかったのか」の筈だ。構造を見れば、関税は敵ではない。むしろ、制度の歪みを是正するための交渉の最後の砦なのである。

【補足】米国がUN1958協定に参加していない理由

-

制度の基本思想が違う

-

UN1958協定は、「一度どこかの国で認証を受けたら、他国もそれを受け入れる」という“相互認証”が基本。

-

一方、アメリカ(米国運輸省・NHTSA)は、”自己認証”が基本。

→ 「メーカーがルールを守っていると自己申告し、当局は事後的にチェック・摘発する」仕組み。

→ わざわざ国が一台一台を認証するのではなく、企業の自己責任と厳格な監査によって安全を担保するという考え方。

➔ つまり、自由主義・結果責任重視のアメリカ型文化と、お上が前もってお墨付きを与える欧州型文化との違い。

-

-

国内産業の自立性と競争を重視

-

- アメリカでは、「国が型式認証(認可)を与えると、企業が国に依存して甘くなる」と考えられてきた。

- むしろ、市場競争と訴訟リスク(巨額賠償)を通じて、安全性は自律的に確保されるべきだという思想。

- 「国が型式認証した=国が責任を持つ」となると、政府の責任範囲が巨大化してしまうという懸念もある。

-

1958年当時の国際政治状況

-

- UN1958協定は、第二次大戦後に欧州中心で作られた枠組み。

- 冷戦下、アメリカはソ連圏と欧州圏のどちらにも主導権を渡したくなく、「アメリカはアメリカの基準を持つ」と独自路線を選んだ。

- つまり、規格・ルールにおいても「アメリカ例外主義(American Exceptionalism)」を貫いた。

-

規制緩和・訴訟社会との整合性

-

- UN1958協定に参加すると、国際基準に基づく認証義務が発生する。

- これが、アメリカ国内で進められていた規制緩和政策(特に1980年代のレーガン政権以降)と矛盾する。

- アメリカでは、官僚機構による事前規制よりも、民間の自由と裁判による事後責任追及を重視する風土がある。

【まとめ】

アメリカがUN1958協定に加盟していないのは、

- 文化的・制度的な違い(自己認証 vs 型式認証)

- 自由競争と結果責任重視の思想

- 国際政治上の独自路線志向

- 国内の規制緩和方針との整合性

などが複合的に重なった結果ということ。

右肩上がりのビジネス・トレンド

― Alphabetの決算から始まった“静かな違和感” ―

2025年4月25日未明──Alphabetが発表した2025年第1四半期の決算は、表面的には文句のない内容だった。売上は市場予想を上回り、広告事業も着実に回復。なかでもGoogle Cloud(GCP)の売上成長率は依然として20%台を維持し、営業利益も黒字を堅持。AI関連では、「Gemini 1.5」「Gemini Flash」の強化が語られ、検索やGmail、ドキュメントといった既存プロダクトへのAI機能の組み込みが順調に進んでいることが強調された。

市場の反応は早かった。時間外取引で株価は上昇し、各報道は「AIの成果が着実に数字に表れてきた」と安堵のトーンで報じた。だが、私は正直、しっくり来なかった。いや、むしろ「何かが物足りない」と感じていた。その違和感の核心は、AlphabetのAIの捉え方の“視野の狭さ”にあった。確かに、Geminiを搭載した「AI Overview」によって検索体験は進化した。Gmailも賢くなった。が、そこには“対話AIの延長線”としての発想しか感じられなかったのだ。

一方、今、世界の最前線で起きていることは違う。中国・DeepSeekが提起したのは、単なるチャットの高度化ではない。思考処理=Reasoningの民主化であり、それに応じたインフラ刷新の必要性である。Geminiが生成トークンの軽量化や速度改善を追っているのは事実として、その裏側で、AIが“考える力”を持つようになったときの演算負荷の劇的増大──これに対する構造的準備が、Alphabetからは見えてこなかった。そこから、私は自然と次の疑問に辿り着いた。

- 今、本当に必要なのは、単なるAI機能の改善ではない。

- Reasoningの爆発的負荷に耐え得る、まったく新しいインフラ構造だ。

- H100ベースのクラウドでは、それは支えきれない。

- だからこそ、GB200/NVL72が登場したのだ。

市場はこの構造変化に気づいているだろうか?そして、Alphabetは──追いつけるだろうか?

トークン経済という「地殻変動」

かつて、インターネットが情報流通の構造を根本から変えたように、いま、AIによって「思考の流通」が新たな経済圏を創り出しつつある。この変化の本質は、「AIが生成するトークン」が、あたかも通貨のような存在価値を持ち始めたことにある。

トークンとは何か?

従来、AIが生み出す情報は“答え”や“検索結果”の形で価値を生んできた。しかし、生成AI──特にReasoning AI──の時代においては、単なる答えではなく、「問いに対して推論を重ね、意味ある成果物(トークン)を生み出す」こと自体が経済的価値を持つ。

これらのトークン(生成成果物)は、

- テキスト(ナレッジ、洞察、要約、推論)

- コード(アプリケーション、アルゴリズム)

- 設計図(構造モデル、シミュレーション)

- 意思決定プロセス(ビジネス判断、創造的提案)

といった形で具現化される。

なぜ「地殻変動」なのか?

この新しいトークン経済には、従来のIT世界とは決定的な違いがある。

- 価値の単位が「ストレージ」や「回線速度」から、「推論結果」に変わった

- 流通するのはデータそのものではなく、“意味”である

- 生成されるたびに新たな価値が創出され、消費される

つまり、AIによる推論=トークン生成活動こそが、これからの経済における「生産活動」の一部となるのだ。これは、インターネットが情報流通のインフラだったのに対し、AIは“意味生成のインフラ”になろうとしていることを意味する。

そして、GPU需要の本質もここにある

推論によるトークン生成には、膨大な計算資源(≒GPUリソース)が必要となる。特にDeepSeek R1以降で明らかになったように、「Reasoning型」AIは、従来の「生成型」よりも格段に高い推論負荷を要求する。このため、単純なテキスト生成よりも遥かに多くのトークンを処理し、より精密なインフラが必要となっている。これが、NVIDIAのBlackwell世代(B100/B200/GB200)への需要爆発の真因であり、クラウド事業者がインフラの再設計に迫られている本当の理由である。

GTC2025が告げた「GB200ファクトリーの幕開け」

2025年3月、サンノゼで開催されたGTC2025。NVIDIAのジャンセンCEOは、壇上で満面の笑みを浮かべながら、圧巻の「現実」を突きつけた。それは、未来予想ではない。

「GB200時代はすでに始まった」という厳然たる事実の宣言だった。

Full Production宣言とNVL72実機展示

GTC2025において、ジャンセンCEOはこう言った。

“We are now in full production of Blackwell systems.“

「Blackwellシステムは、すでに本格生産に入っている」

そして壇上のスクリーンには、各社による実機ラックが映し出された──

- Microsoft Azure

- Lambda Labs

- Supermicro

- Google Cloud

- その他多くのパートナー企業

そこに写っていたのは、GB200 NVL72ラックという、現実に組み上がったインフラの姿だった。

GB200 NVL72とは何か?

- NVIDIA GB200 Grace Blackwell Superchip

- デュアルB200ダイ+Grace CPU+H100世代比で推論パフォーマンス大幅向上

- NVL72

- GB200×36ユニット(72GPU相当)を液冷接続

- 1ラックあたり132kW超の消費電力と、圧倒的な推論能力

- 完全液冷(direct liquid cooling)前提

これは単なるGPUの新製品ではない。推論のために設計された「AIファクトリーそのもの」である。

未来ではない、「いまここ」の現実

GTC2025の壇上で示されたものは、未来予測ではなかった。すでに各社がNVL72を導入・設置し、稼働準備に入っている事実そのものだった。つまり──

- データセンターの設計思想は、すでに変わった

- AIファクトリーは「これから作る」のではなく、「もう作り始めている」

この地殻変動に気づかず、いまだにH100世代インフラや、旧世代「推論モデル」の延長線上で世界を語る者は、すでに時代遅れになりつつある。

そして、これがクラウド設計の大転換を引き起こす

- Microsoft Azureは、ND GB200 v6シリーズを正式発表

- AWSは、従来型インフラ拡張を一旦見直し、次世代対応へ方針転換

- GCS(Google Cloud)も、Sovereign AI対応を含めた再設計を本格化

- Oracle Cloudは、NVIDIAとの提携深化を選択

すべての主要CSPが、GB200時代への適応を急速に進めている。この現実こそ、「トークン経済のインフラ整備が始まった」ことの証左であり、投資家が真に注目すべき大潮流なのである。

GB200 NVL72とは何か――Reasoningを支えるインフラ革命

推論とは、単なる文章生成ではない。複雑な仮説検証を重ね、知識を統合し、未知を切り開くプロセスである。DeepSeek R1が引き起こした”Reasoningショック”は、従来のAI推論が抱えていた計算負荷に対する楽観的な見積もりを、完全に打ち砕いた。そのため、H100世代インフラではもはや支えきれない、次元の異なる計算リソース需要が生まれたのだ。

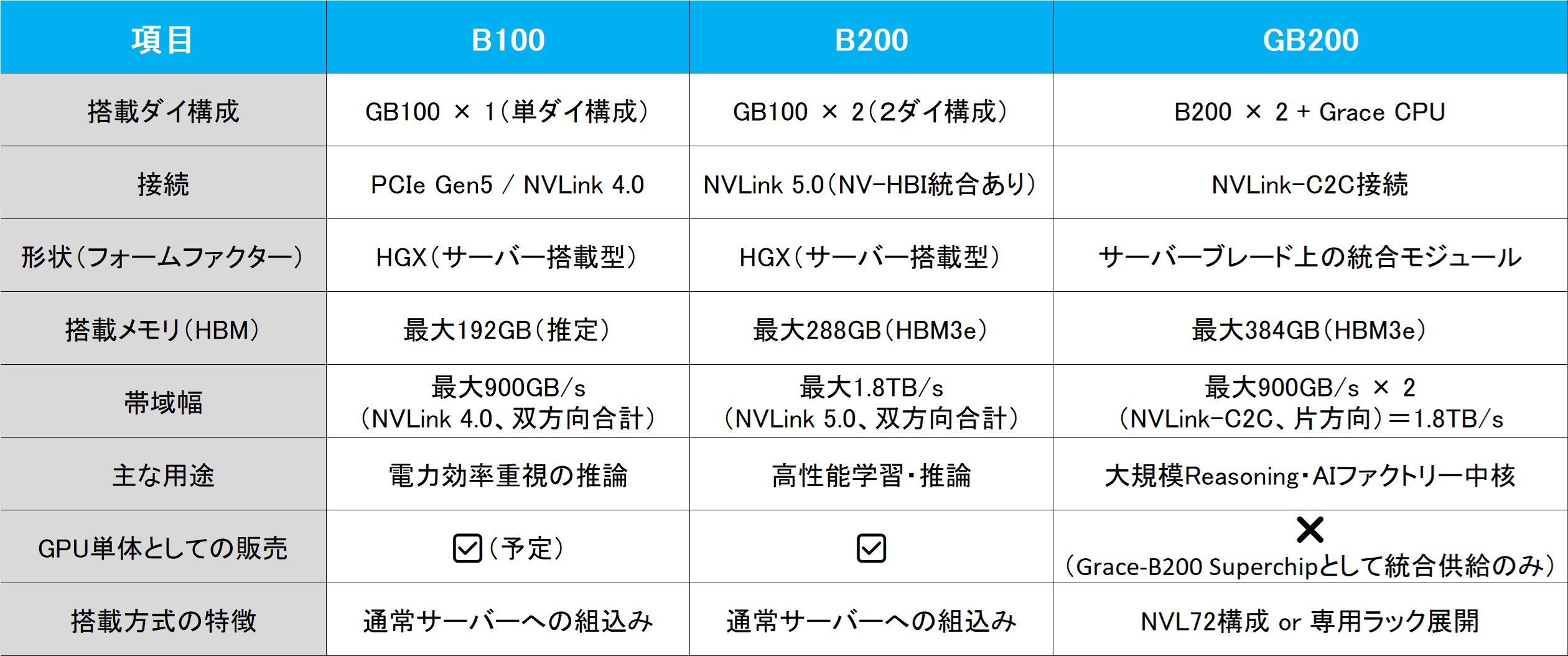

《図表①》Blackwell世代におけるGPU構造の差異比較

B100は汎用性重視の単ダイ構成、B200は高性能学習・推論向けのデュアルダイ構成、そしてGB200はGrace CPUを統合したSuperchip設計であり、大規模ReasoningおよびAIファクトリーの中核を担うインフラである。接続方式、帯域幅、搭載メモリ、供給形態のいずれを見ても、GB200は明らかに次元の異なる存在として位置づけられる。

GB200 NVL72とは「Reasoning時代」の標準工場(ファクトリー)である

-

GB200

→ 2つのB200 GPUダイを1パッケージ化し、Grace CPUと組み合わせたSuperchip構成

→ メモリ帯域、メモリ容量、演算性能を大幅に強化

→ AI推論特化設計 -

NVL72

→ GB200を36ユニット束ね、72GPU相当の計算リソースを1ラックに収容

→ 132kW超の消費電力(H100時代比で2倍超)

→ 完全液冷(Direct Liquid Cooling)設計

→ 推論リクエストに対し、極限まで高速なパラレル処理を実現

なぜGB200 NVL72が必要になったのか?

-

従来の生成型LLM(H100ベース)

→ Prefill(プロンプト読込)負荷中心、推論負荷は比較的軽量だった -

Reasoning型LLM(DeepSeek R1以降)

→ Decode(推論・考察)負荷が爆発的に増加

→ トークン生成あたりの演算要求量が数倍以上に跳ね上がる

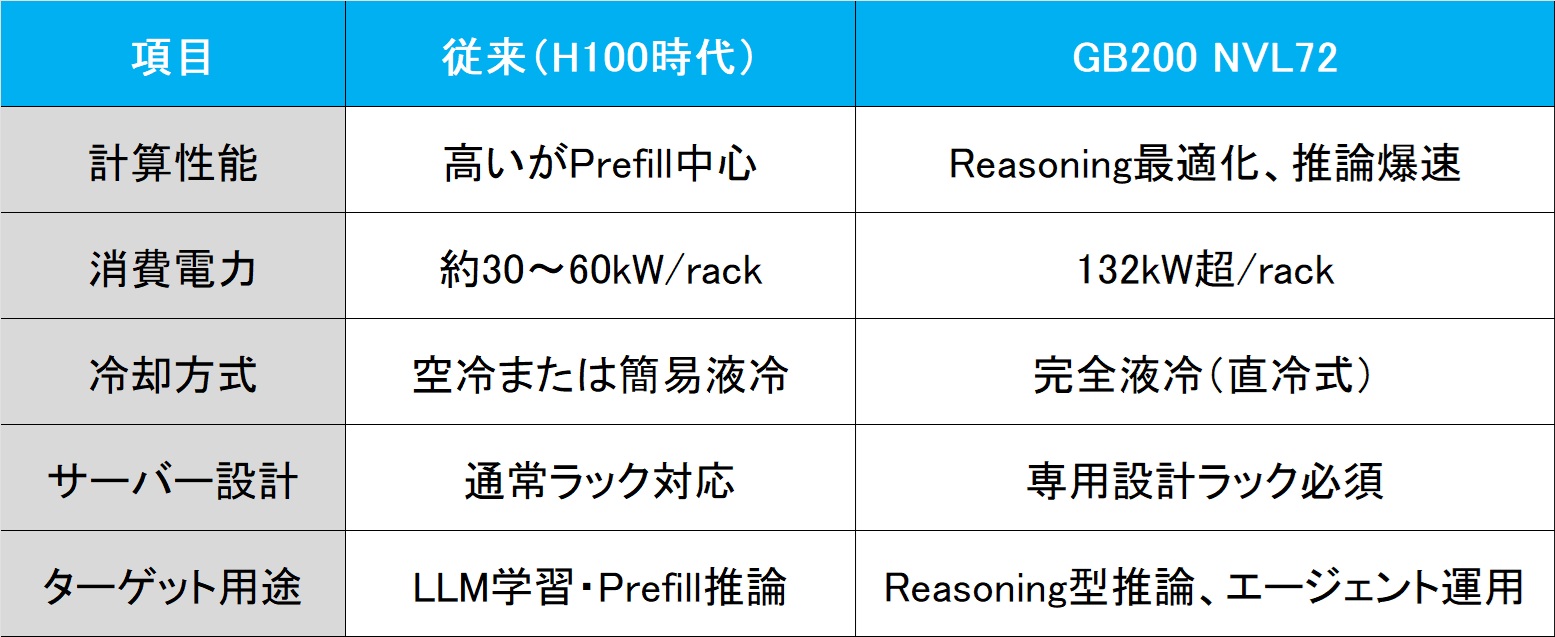

つまり、「推論(Reasoning)」が本格的に普及するなら、従来のインフラ(H100世代)では、計算資源も電力も、絶対的に足りない。だからこそ、NVL72=推論工場が、データセンターに新設され始めたのである。下記に、GB200 NVL72のインパクトを従来型H100時代のそれとの比較としてまとめた。

《図表②》H100世代とGB200世代におけるAIインフラの設計思想の違い

従来のAIインフラはLLMの学習とPreFill処理を主用途とし、空冷中心の消費電力設計であったが、GB200はReasoning型AIに最適化された専用インフラであり、電力効率・冷却方式・設置環境すべてにおいて大幅な刷新がなされている。NVL72を前提とした専用ラック設計は、その設計思想の象徴である。

ここから見える「構造変化の必然性」

- トークン経済(意味生成経済)へ突入

- Reasoning負荷爆増

- 従来インフラでは不適応

- GB200 NVL72という推論工場が必須に

- 結果として、クラウド設計そのものの見直しが不可避に

これが、今まさに起きている地殻変動の「エンジン」である。

主要CSPの「再設計」──AIファクトリー時代への対応マッピング

GB200 NVL72という新たな“工場”の出現は、主要クラウド事業者(CSP)に対し、インフラ設計の全面的な見直しを迫った。これは単なるハードウェアの更新ではない。AI推論を通貨とする新しい経済圏に対応するための、サプライチェーンそのものの作り替えに等しい規模の動きである。以下、それぞれのCSPがどう動いているかを整理していく。

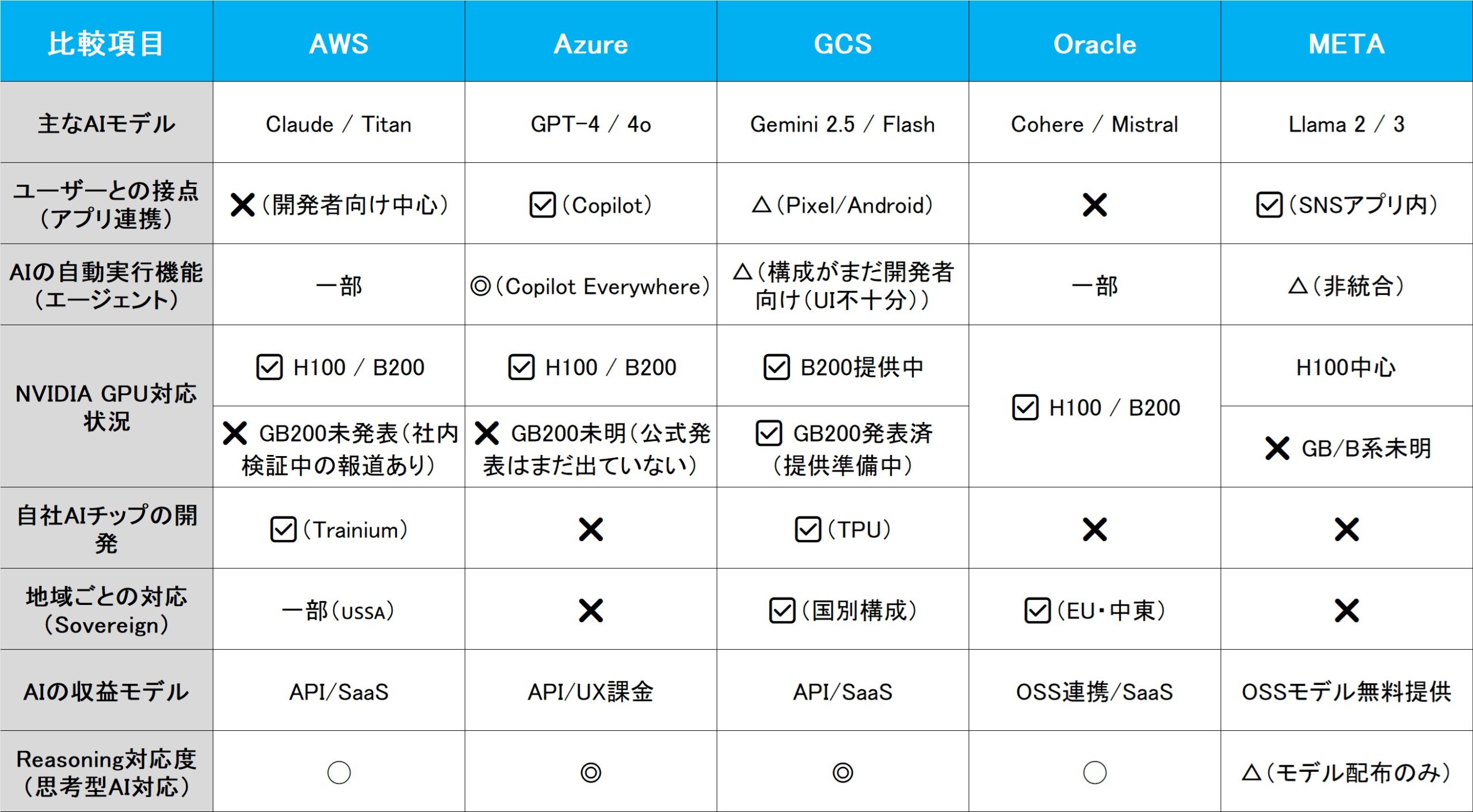

《図表③》主要CSP 5社におけるAI戦略とインフラ導入状況の比較

AWS・Azure・GCS・Oracle・METAの5社を対象に、AIモデル、ユーザー接点、自動実行機能、自社チップ、NVIDIA対応状況、収益モデルなどを多角的に比較した。GB200に関しては、GCS以外のCSPにおいて明確な提供開始が確認されておらず、現在は導入準備または社内検証段階にあると推察される。

1. Microsoft Azure──「最速でGB200インフラを標準化」

MicrosoftはGTC2025において、ND GB200 v6シリーズを正式に発表した。これは、GB200 NVL72を前提としたインスタンス提供の開始宣言である。AzureはもともとOpenAIとの連携を通じて、AI需要の爆発的な伸びを体感してきた。そのため、推論負荷の激変を最も早期に認識し、データセンター設計自体をNVL72対応型へと先んじて再構築している。つまりAzureは、「トークン消費インフラ化」のレースにおいて、実質的な最速ランナーとなっている。

2. AWS──「二正面作戦:GPU最適化と自社チップシフト」

AWSは、もともとNVIDIA H100を中心としたインフラ拡張を急いでいた。しかし、推論負荷の激変(Reasoningショック)を受けて、戦略を急転換する。GPUリソース最適化のためのProject Greenland(社内GPUオーケストレーション)

- Trainiumチップ強化(推論にも活用、Inferentia開発停止)

- GB200世代インフラへの移行も並行模索(液冷対応DC設計強化)

AWSは、自社AIチップ戦略を持ちながらも、「推論負荷に耐える現実的な選択肢」としてGB200世代インフラを見据えざるを得ない状況にある。この二正面作戦は、AWSの柔軟性と危機感の表れでもある。

3. Google Cloud(GCS)──「GB200対応と主権AIへの布石」

Google Cloudは、GTC2025において、NVIDIA HGX B200を搭載したA4 VMの一般提供開始と、NVIDIA GB200 NVL72を搭載したA4X VMのプレビュー提供開始を発表した。さらに、2025年4月に開催されたGoogle Cloud Next 2025では、Sovereign AI(主権AI)構想の一環として、以下の取り組みを発表した。

- Google Distributed Cloud上でのGeminiモデルのオンプレミス展開

- NVIDIA Blackwellプラットフォームとの統合

- Confidential Computingによるデータの安全性確保

これにより、Google Cloudは、厳格なデータ主権要件を持つ業界向けに、柔軟かつ安全なAIインフラを提供する体制を整えたと言える。

4. Oracle Cloud──「規模は小さくとも深いNVIDIA連携」

Oracleは、AWS・Azure・GCSに比べるとCSP規模では劣る。しかし、GTC2025ではNVIDIAと極めて密接な提携を強調した。特にAIファクトリー用途に特化した「超高密度GPUサーバークラスター」をOracle Cloud上で展開すると発表。Oracleの戦略は明快だ。規模拡大ではなく、「AIファクトリー特化型クラウド」として差別化する道を選んだ。

小括:再設計を迫った「構造変化」とは?

- AI推論の負荷は、想定を遥かに超えて激増した

- 旧来のインフラでは、推論通貨(トークン)を支えきれない

- 主要CSPは、GB200世代インフラへの移行を競争的に開始

- そこに求められるのは、冷却・電力供給・演算資源すべての次元上昇

- 「トークンを掘る工場=AIファクトリー」の時代が、すでに現実になっている

《図表④》クラウド5社の“Reasoning化”への対応度と収益構造の成熟度のマトリクス

各社のAI戦略の成熟度を、「Reasoning型AIへの対応」と「収益モデルの確立」という2軸で俯瞰した。MicrosoftやAWSは両軸で高水準に位置する一方、METAはReasoning適性を模索中であり、Oracleは収益性は高いがReasoning対応が課題となっている。

推論トークン経済とGPUインフラの構造的関係

推論が「通貨」を生み出し、通貨が「インフラ」を要求する──。これが、今起きている本質的な因果連鎖である。GTC2025を経た今、もはや単なるスペック競争ではない。

推論トークン経済という新しい産業構造が、GPUインフラを根本から組み替え始めた。

なぜ推論が「通貨」になるのか?

AI推論は、単なる情報生成ではない。意味ある洞察、意思決定支援、シミュレーション、仮説検証──人間社会における「価値」を直接生み出す行為へと進化しつつある。これにより、推論プロセスで生み出される成果物(トークン)は、

- 企業の収益源

- 経済活動のドライバー

- 新たな価値交換手段

になりうる。つまり、AIによる推論=通貨鋳造に等しい経済活動となりつつあるのだ。

そして、トークン経済はGPUインフラにどのような要求を突きつけたか?

トークン経済を支えるには、膨大な推論リクエストを、超高速かつ高精度に、大量に処理できるインフラが必要不可欠となる。この要求水準は、従来のH100/H200インフラでは物理的・構造的に応えきれないレベルに達した。そのため、必然的に、

- 演算性能の爆発的向上(GB200世代)

- 消費電力・冷却設計の一新(NVL72、液冷前提)

- 通信帯域・レイテンシ最適化(NVLink Switch System)

といった新世代インフラへの移行が求められるに至ったのである。

経済モデルの構造図

推論負荷爆増

↓

トークン生成量の爆発的拡大

↓

GPUリソース需要の非連続的増加

↓

データセンターの物理再設計(GB200/NVL72時代へ)

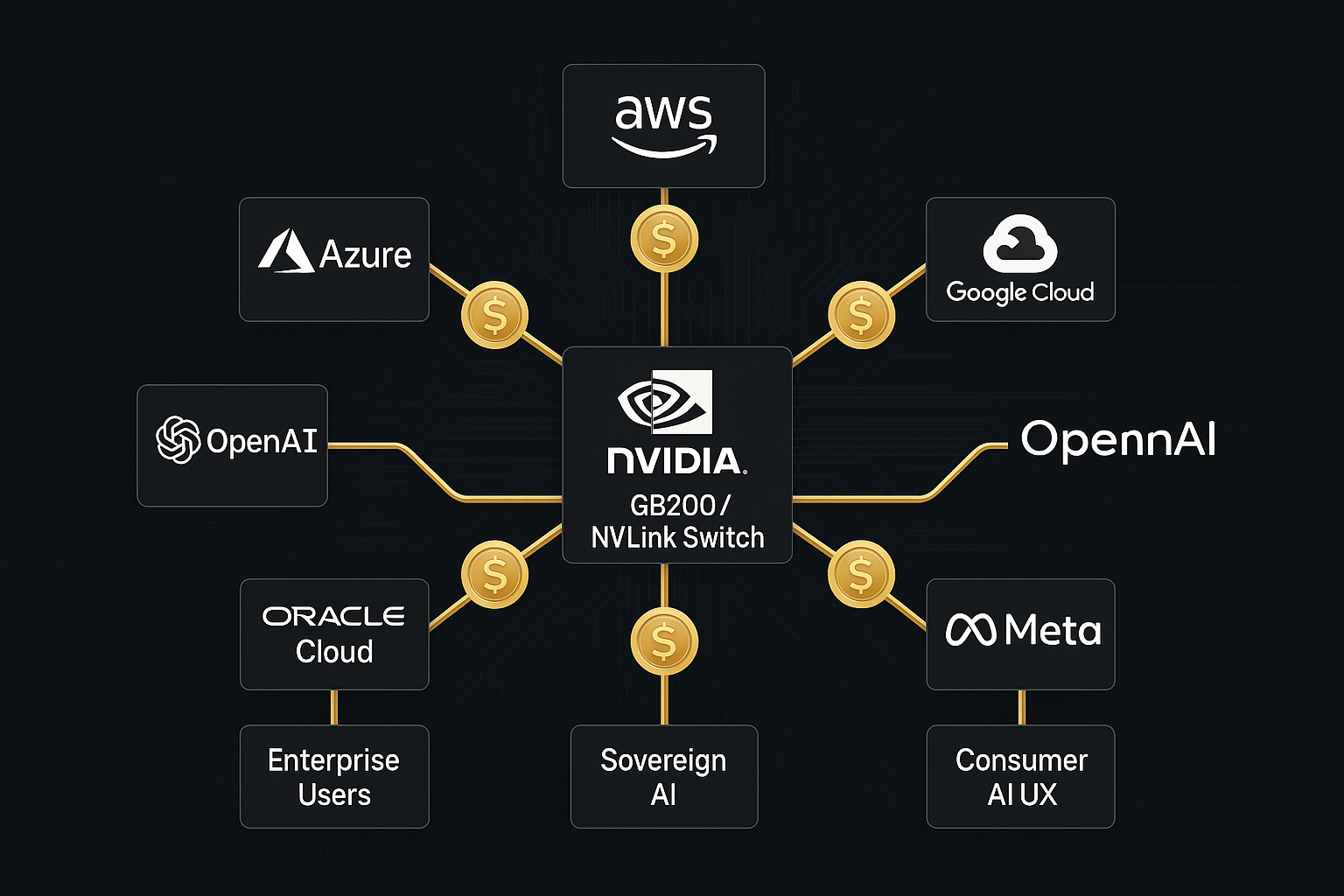

これが、単なるチップ性能進化を超えた、「経済構造としてのインフラ刷新」なのである。かつて金本位制において、金(Gold)を保有する中央銀行が、通貨の発行権と信用供給を支配していたように、いま、推論型AI社会においては、「推論を生み出す計算資源(GPUリソース)」そのものが、新たな意味生成通貨(推論トークン)の鋳造能力となりつつあると喩えても大袈裟では無かろう。トークンが価値を持ち、その発行量=推論キャパシティが制約されるならば、GPUリソースを支配する者こそ、この新しい経済圏の「中央銀行」的な立場を手にすることになるからだ。

すなわち、この流れの中で、GPUリソースを供給できる者は、単なるハードウェアベンダーではなく、「推論通貨の中央銀行」に等しい力を持つようになる。この変化を最も早く、かつ深く理解していたのが、NVIDIA──すなわちJensen Huangその人だった。

NVIDIA中央銀行化とRubin世代への展望

推論トークンが通貨化し、GPUリソースが鋳造能力を持つ──。そのとき、GPUリソースを供給できる者は、単なるハードウェアベンダーではなく、「推論通貨の中央銀行」に等しい力を持つようになり、世界のAI経済圏を支配する存在になろうとしている。そして、その中心に立つのが、NVIDIAであり、Jensen Huangその人である。

《図表⑤》NVIDIAを中心とした“推論経済圏”のネットワーク構造

GB200およびNVLink Switchによって、NVIDIAはクラウド事業者(AWS, Azure, GCS)、OSSコミュニティ(OpenAI, Meta)、ソブリンAIやエンタープライズ領域までをもつなぐ中核インフラとなりつつある。これが“中央銀行”に例えられる構造支配の要諦である。

NVIDIAは、なぜ中央銀行の座を射止めつつあるのか?

単なる市場シェアの問題ではない。NVIDIAが築き上げた支配力は、もっと根本的な構造に基づいている。

1.AIインフラ全体の設計思想を握っている

- GPUチップ単体ではなく、GB200 NVL72ファクトリー全体を設計・提供

- 冷却方式(液冷)、電源設計、通信網(NVLink Switch System)まで一体化

- もはやデータセンター設計そのものを握るポジションに

2.エコシステムを事実上、NVIDIA仕様で染め上げた

- CUDAを基盤とする巨大なソフトウェア開発者群(DPUs、SDKs、AIフレームワーク)

- DGX Cloud、NVIDIA AI Enterpriseなど、クラウド/オンプレ問わず統一プラットフォーム提供

- 最新アーキテクチャ(Blackwell)も、各クラウド事業者がほぼ標準採用

3.スケール経済と供給制御力を確立した

- Blackwell世代、とりわけGB200 Superchipクラスは、1ユニットあたり10万ドル前後という超高価格帯にもかかわらず、

世界の超大規模クラウドベンダー(Microsoft、AWS、Google Cloud、Oracle)が列をなす - 生産能力の最適化とリードタイム管理によって、意図的な需給タイト化も可能に

──つまり、NVIDIAはハードウェアの「供給者」であると同時に、インフラ設計者であり、プラットフォームオーナーであり、経済的資源(推論通貨)の供給量を制御できる中央銀行的存在となったのである。

次なるステップ──Blackwell Ultra、そしてRubinへ

このNVIDIAの進化は、なおも加速し続ける。まず、2025年後半には、Blackwell Ultra(GB300)という、現行Blackwell(B200)の推論性能をさらに高めたバージョンが登場する。そして、その次の世代として、2026年後半にはRubinアーキテクチャが投入される予定だ。

Rubin世代では、

- Blackwell Ultra比で約3.3倍の推論性能(FP4ベース)

- より高効率な電力消費

- Reasoning AIに最適化された超並列推論能力

が実現される見込みであり、さらにその次には、2027年後半にRubin Ultra(推論性能2倍)が控えている。

推論経済圏の未来図

Rubin世代の到来は、単なる性能向上ではない。

- 推論トークンの供給量が爆発的に増大

- トークンコストが低下

- AI推論がインフラサービス化(Utility化)

することで、推論を経済活動の基盤とする「推論経済圏」が加速的に拡大することを意味している。この新しい世界では、トークン発行能力=推論キャパシティの支配こそが、経済力そのものとなるだろう。そして、その中核的な役割を担うのが、まさにNVIDIAという推論通貨の中央銀行なのである。

投資家への真の示唆──「地殻はもう動き出している」

ここまで見てきた通り、いまAIインフラ市場では、単なるハードウェアの進化やクラウド競争を超えた、構造的な地殻変動が始まっている。そこで投資家が直視すべき4つの地殻変動を整理してみた。

1.推論負荷の激変──チャットの延長線ではない世界

DeepSeek R1が象徴する「Reasoning AI」の登場により、推論とは単なる「チャットの延長線」ではないことが明らかになった。

- 問いの深さ

- マルチエージェントの推論連鎖

- 仮説検証型の推論爆発

これらが一気に現実となり、インフラ負荷は桁違いに増大している。

2.GB200/NVL72インフラへの非連続的ジャンプ

従来のGPUサーバーでは耐えきれない。冷却、電源、通信すべてを一新したGB200 NVL72ファクトリー型インフラへの移行が不可避となった。Microsoft Azure、Amazon AWS、Google Cloud、Oracle Cloud ── 主要プレイヤーはすでに、この非連続的再設計に動き出している。

3.NVIDIAの「中央銀行化」

推論とは、単なる計算結果ではない。“意味ある知”を生み出す力であり、これがトークン(価値単位)となり、やがて通貨のように流通する。NVIDIAは単なるGPUベンダーではない。推論通貨(意味生成トークン)の供給量を事実上制御する中央銀行へと進化した。

- インフラ設計支配

- ソフトウェアエコシステム支配

- サプライチェーン管理

- 需給の戦略的コントロール

この4つの力を同時に握った者は、もはや単なる製品供給者ではない。

4.Rubin世代と推論経済圏の信用拡張

Rubin世代(2026年後半〜)により、推論トークン供給能力はさらに拡大する。

- 推論コストの低下

- AIサービスの爆発的拡大

- トークン流通量の急増

結果として、「推論を資源とする新たな経済圏」が立ち上がる。そしてその信用を支えるのもまた、エヌビディア(NVDA)である。しかし、市場は、まだこの変化を完全には織り込んでいない。「H100後の製品サイクル」程度にしか理解できていない向きも多い。だがリアルでは、地殻はすでに動き出している。

- Reasoning AIの到来

- 推論トークン経済の誕生

- GB200が開く新しい時代

- NVIDIA中央銀行の成立

これらは、未来の話ではない。現在進行形の、静かな革命である。──それを正確に理解し、構造的に見抜いた者だけが、この新しい世界で、真にリターンを手にすると考えるが如何だろう?市場は過去を見て取引する。しかし、富は未来を見た者だけに訪れる

まとめ

注目企業の決算発表を待つ

先週はIBM(IBM)、そしてアルファベット(GOOG)の決算発表があった。それぞれに多くのインプリケーションがあり、IBMのように「AIで爆発的成長を期待したのに、現実は“じわ伸び”だったから」と叩き売られることもあれば、アルファベット(GOOG)の決算のように、決算自体は数字としては完璧、「EPS +49%」「Cloud +28%」「営業利益率 +2.3pt」など、目に見える成果は素晴らしく買われるものもあった。でも「そこまで安堵してよいのか?」という違和感を感じ、そこから掘り直して見えてきたのが、今回の「右肩上がりのビジネス・トレンド」の内容だ。だから決算発表というのは、正に一次情報であり、それをどう料理するかは、料理人たる投資家の腕ひとつ、ということだ。

実のところ、IBMに対しても、アルファベットに対しても、さしたる強い想い入れは無いのだ。でも今週は色々と興味津々の銘柄の決算が並ぶ。これらから、どんなヒントやインプリケーションを得ることが出来るか、とても楽しみだ。テスラ(TSLA)とアルファベット(GOOG)は終わっているので、今週が過ぎると、次のエヌビディア(NVDA)の決算発表(恐らく5月28日)までは、また市場の思惑が左右するだろう。

- 4月30日:マイクロソフト(MSFT)、メタ・プラットフォームズ(META)、クアルコム(QCOM)

- 5月1日:アップル ( AAPL )、アマゾン ( AMZN )

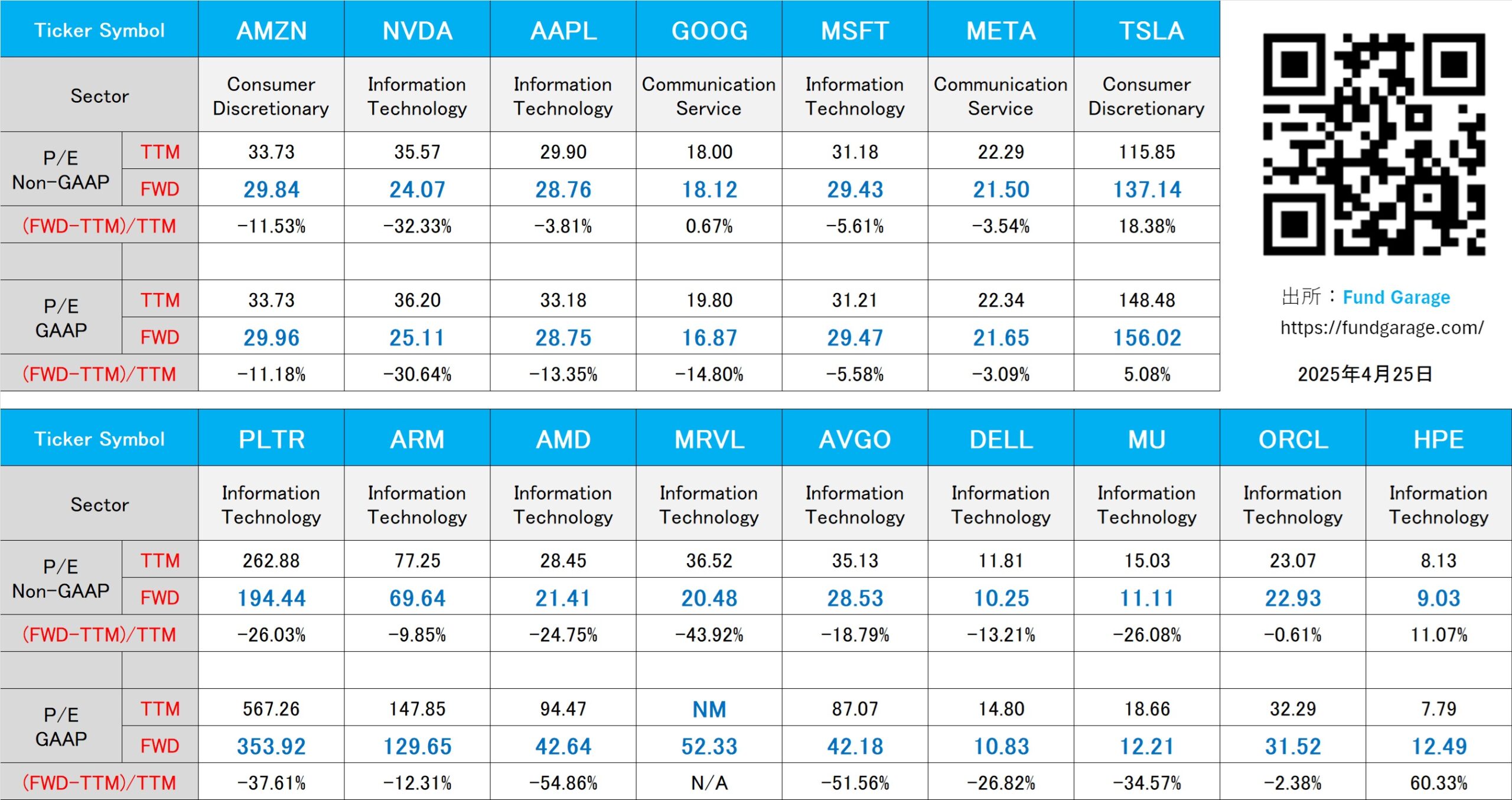

下記の表はいつもの米国株のPER(4月25日付)。