構造に立ち戻る時、市場は“誤解”を剥がし始める

悲観が行き過ぎた4月相場の反動

前回は「市場は未知を恐れ、既知を忘れる」と題し、4月相場が一時的な悲観に傾きすぎていたこと、特にビッグテックの決算や米雇用統計など、あらかじめ予想されていた“強い事実”すら、センチメントによって無視されつつある状況を指摘した。実際に先々週のIBM(IBM)とAlphabet(GOOG)に続いて、先週、Microsoft(MSFT)、Meta(META)、Amazon.com(AMZN)、そしてApple(AAPL)と続いた米ビッグテックの決算は、ほぼ予想通り、いや、それ以上に力強いものであった。AIインフラ投資に関しては、クラウド各社(CSP)によるCapEx(設備投資)の拡大基調が確認され、特にMicrosoftの“スケールアウト戦略”とAmazonの“推論インスタンス提供の拡充”は、構造的なAI活用の段階が一段進んでいることを裏付ける内容だった。

また本領発揮と言えたのが、Amazon.com(AMZN)だ。AWSのインフラ投資が本格化するだけでなく、Eコマース部門でも、2023~24年にかけて積み上がった在庫を一足早く処理し、再びフルフィルメント効率を改善しつつある点が評価された。これは単なる決算の数値というより、「構造の最適化が既に進んでいた」という事実にほかならない。そして更に続きもあった(後述)。

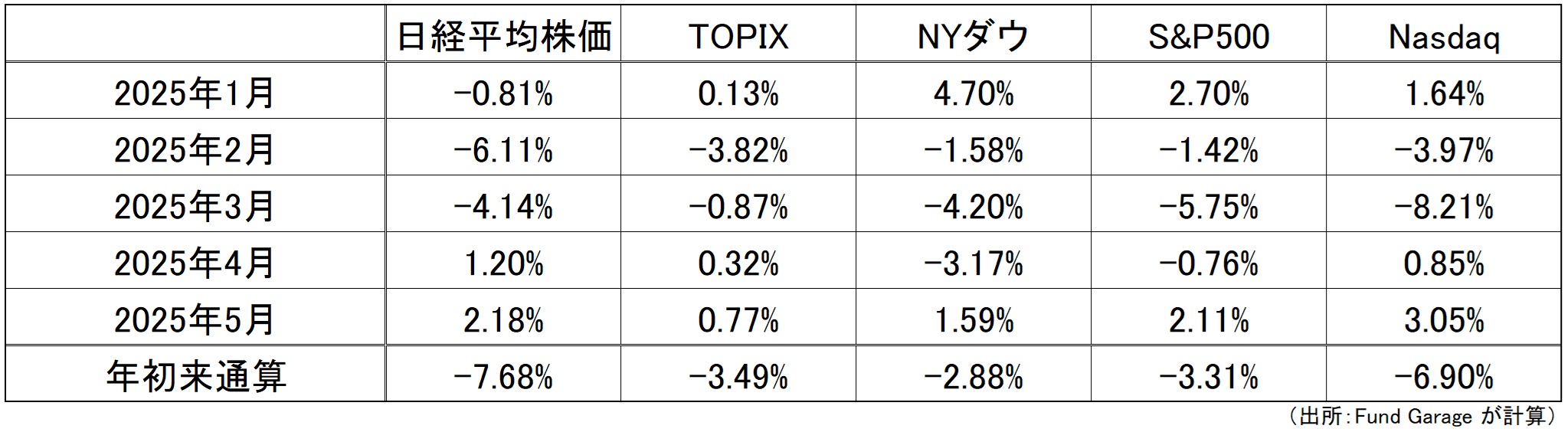

市場に悲観論、慎重論が蔓延する中で、先週の株式市場の各騰落率は下記の通りだ。ご覧頂ける通り、概ね約3%前後の株価上昇となっているのがわかる。

更に下の表では、先週半ばには、もう4月も終了した(時が経つのが早い)ので、月次の騰落率も確認しておきたい。4月初めの米国市場VIX指数の急騰で、市場は恐らく底入れしただろうとお伝えしていたが、この表を見れば、それがファクトであることが確認出来る。もし、あそこでポジション圧縮や、市場からの撤退を決めていたとしたら、このゴールデンウイークを決して楽しむことは出来なかっただろう。しかし、それにしても、よく言われる「弱気相場入り」という解説、私はいまだにその意味を理解出来ていない。何故なら、「弱気相場入り」と言われる頃には、ほぼ、底値圏にあり、逆に「強気相場入り」と言われる頃には、既に天井圏にあることが殆どだからだ。

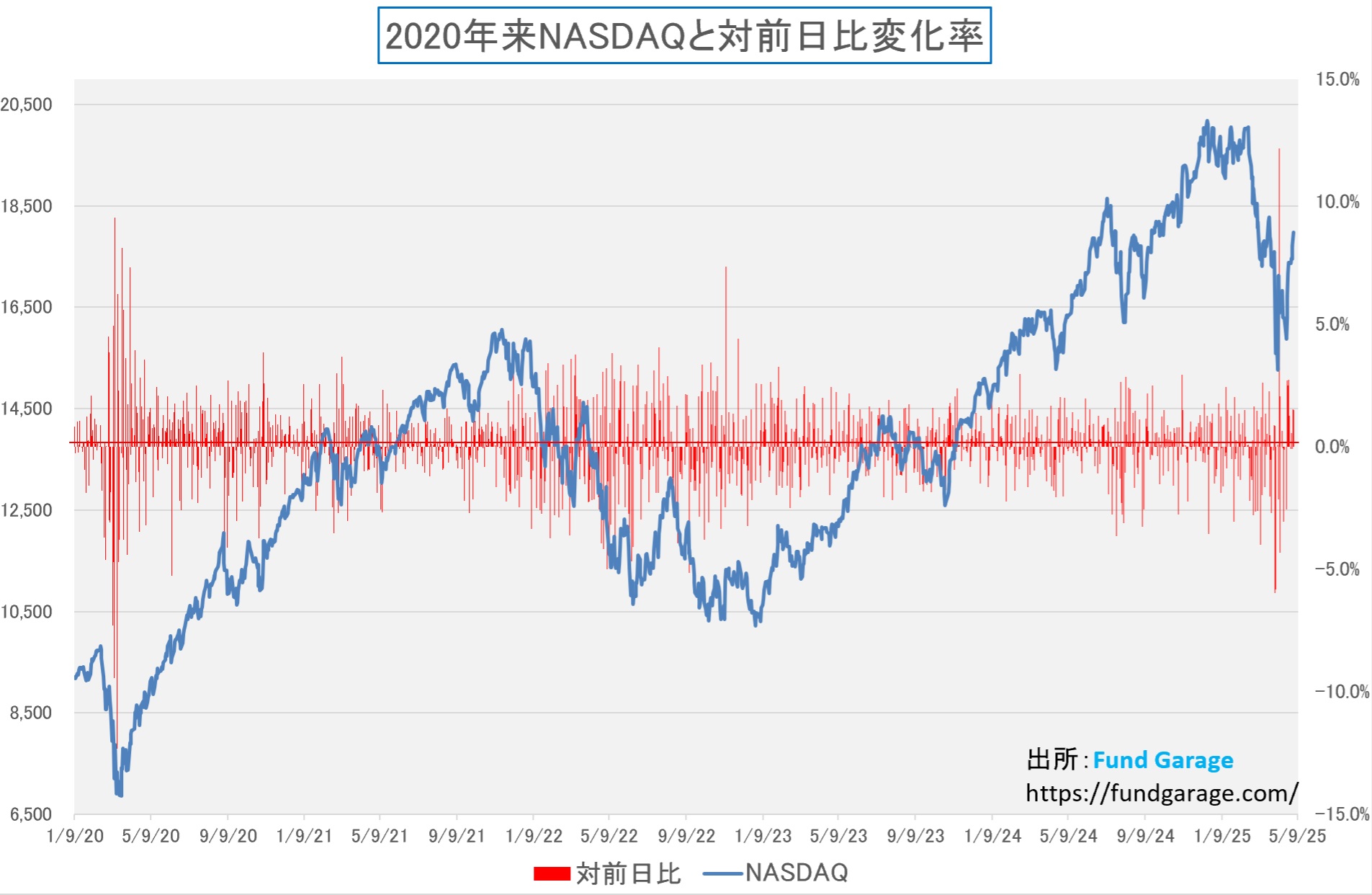

もう一枚、普段はあまりお見せしたことがないチャートを御覧に入れる。これは何をしているかというと、単にNASDAQ指数の対前日比の騰落率を見ているだけのチャートだ。考え方としてはVIX指数で市場の混乱度合いを見ているのと、発想は同じだが、2020年3月のパンデミック・ショックの頃に、「日々の変化率の大きさで何か分からないかな」と考えて、日々記録をつけるようになったチャートだ。作り方は至って単純。赤い線が右軸に示すパーセンテージの数値に合うように、対前日日の騰落率を書いただけ。でも、お分かりだろうか。4月9日に、今まで見たこともないようなリバウンドの急騰を示す赤線が上に飛び出していること。この1枚のチャートだけでは決してないも言えないが、少なくとも、いつもと違う「異常値」が出ていたことは確かだ。市場を見極めるというのは、こうした地道な作業も必要だということ、頭の片隅に置いておいて欲しい。

経済指標:悲観を煽る“ノイズ”と、現実を語る“ファクト”

今週は経済指標も豊富であった。例えば、4月の米ISM製造業景況感指数(49.6)は市場予想(50.0)をやや下回り、メディアは「リセッションの兆し」などと声高に報じた。しかし、構成項目を見れば、新規受注が堅調に推移しており、むしろ受注残の減少=納品の加速という、サプライチェーンの正常化を示唆する側面が強い。ホワイトハウスのプレスブリーフィングに登場したベッセント財務長官は、記者のこの手の質問に対して「長年、マーケットの仕事をしているが、私はサーベイは信じない。リアル・データを大切にする」と断言していた。これはFRBパウエル議長の見解ともピタリと一致する。

さらに中国の製造業PMI(50.4)も横ばいだったが、特に外需が不安定とされる中で国内需要が底支えしている点は見落とされがちだった。こうした“やや弱いが破綻していない”指標が出るたびに、メディアや一部の市場関係者の間では、センチメント主導で「世界経済の減速」を煽る構図が続いている。

しかし、金曜日に発表された米4月雇用統計は、そうした短期ノイズを一蹴するに十分な内容だった。非農業部門雇用者数は+17.7万人と堅調で、失業率も4.2%で安定。平均時給も前年比+3.8%と、インフレ警戒の観点からはやや強めだが、雇用と賃金の“雇用主の支払余力”を示す良好なバランスが確認された。しかも、この雇用統計は、週央に発表されたQ1のGDP速報値(年率-0.3%)という一見ショッキングな数値とは真逆の景況感を示している。実際、今回のマイナス成長の主因は、輸入の急増である。これは明らかに関税引き上げ前に在庫確保を急いだ企業行動によるものであり、いわば“統計上の幻”に近い。一方で、同じGDP統計において民間最終販売は+3.0%、企業設備投資は+7.8%と力強い伸びを示しており、明らかに実需ベースの米経済は堅調と言える。データの見方が不慣れなのか、稚拙なのか、意図的に悲観を煽りたいのかはわからないが、歪んだ情報に振り回されずに、ファクトを読める目、見極められる目が必要だろう。それが投資家自身の自己防衛に繋がるとも言える。情報が氾濫する時代だからこそ、看板や、耳障りの良し悪しとは別に、情報ソース自体のクォリティを見極める目こそが重要になってきている。

金利市場:悲観シナリオが打ち砕かれた週末

こうした一連の展開が最も如実に現れたのが、米国債市場の動きである。4月末時点では、FOMCを前に「年内利下げ2回」織り込みが一時的に進行し、2年金利は3.75%水準にまで低下する場面もあった。しかし、GDP速報値の“誤解”が解け、雇用統計が発表された5月2日(金)には、2年~10年までの全ゾーンで利回りが前週末より高く終了。短期筋の悲観ポジションは明確に巻き戻された。

これは、「弱い指標でリセッションを煽り、金利低下を材料にリスク資産をショートする」という短期戦術が現実の構造的強さの前に否定されたことを意味している。市場が冷静さを取り戻す過程で、ノイズではなく構造を見ていた者だけが勝ち残った。そしてこれは、投資判断において最も重要なレッスンである。

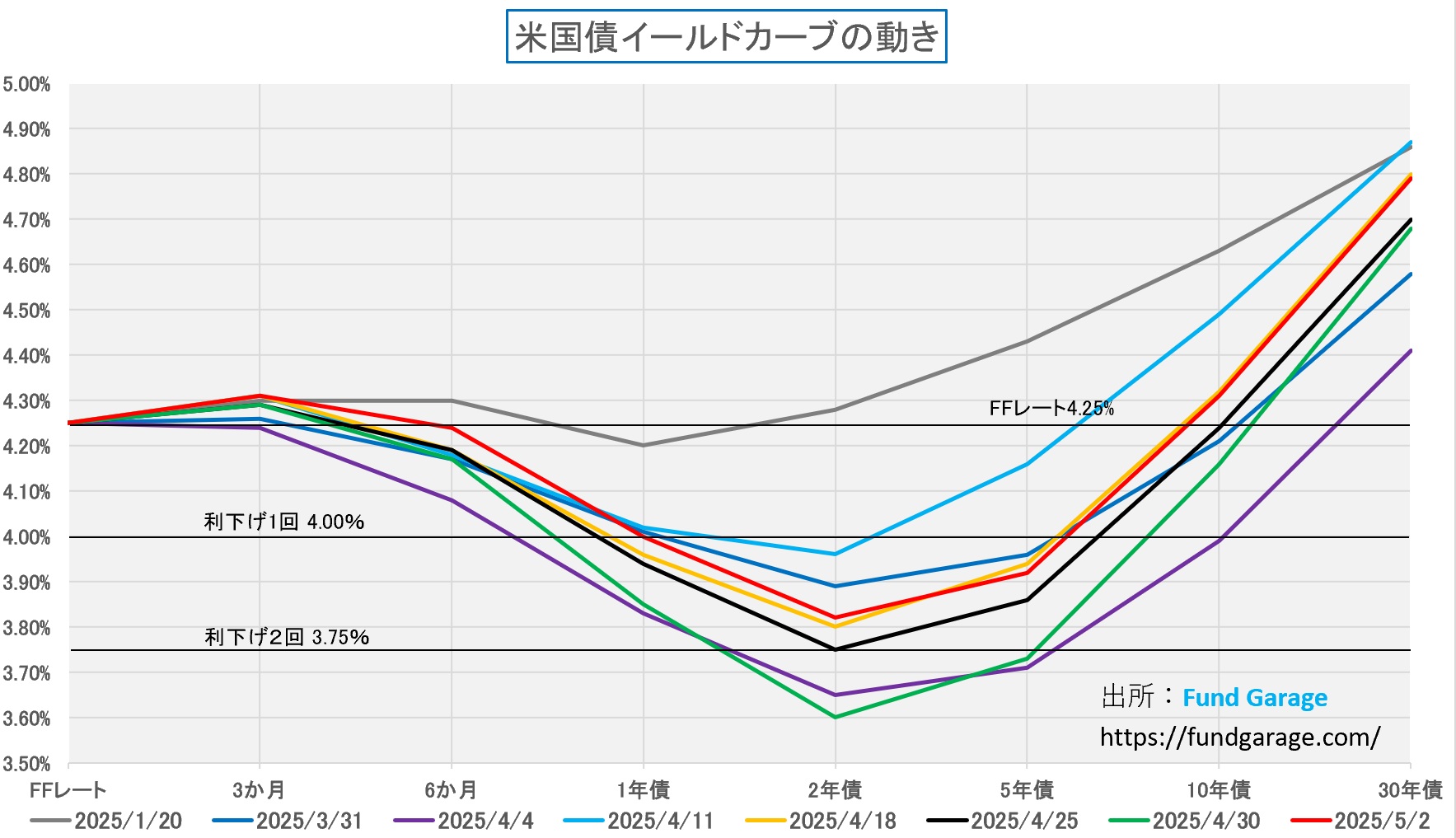

このイールド・カーブのチャートを見て、どう思われるだろうか?先週末は赤の線、4月末は緑の線、前週末4月25日は黒の線、その一週間前が水色の線、更に一週間前が紫色の線だ。そして、トランプ大統領が大統領の就任式を経て、ホワイトハウスの主となった1月20日のそれが一番上にある灰色の線だ。つまり、トランプ大統領が就任して以降の米国金利の推移は、常に大統領就任当時に比べて「低い」ということだ。申し上げるまでもなく、債券利回りが低下するためには、債券が買われて、債券価格が値上がりしないとならない。ここにも重要なファクトがあることにお気付きだろうか?そう、アメリカ売り、債券売り、というのは、言ってしまえば「相場のアヤ」のようなものでしかなかったということだ。

政策リスクの空振りも含め、センチメントは均衡へ回帰

さらにもうひとつの「不発に終わった懸念」があった。それがFRB議長パウエル氏の更迭問題である。4月中旬、トランプ大統領がSNS上で「パウエルの解任は早い方が良い」と発言し、市場は一時的に動揺した。しかし、4月22日の記者会見では一転して「今のところ解任するつもりはない」と明言し、FRBの独立性に対する政治リスクも後退した。むしろこの発言が、株式市場の安定的な回復のきっかけとなった面もある。次回のFOMCは今週の火曜日6日から水曜日7日に開催される。

一方、日本では4月30日〜5月1日に開催された日銀金融政策決定会合で、政策金利が予想通り据え置かれたものの、成長率見通しは下方修正、インフレ目標達成は1年後ろ倒しとされ、改めて日本株に対する不信感が浮き彫りとなった。個人的には、急いで「金融正常化」という錦の御旗を掲げる中央銀行マンのマインドセットに担ぎ上げられて、拙速な利上げをしないで済んで、植田総裁は安堵しているのではないかと思う程だ。

前回もお伝えしたと思うが、対米貿易黒字、すなわち米国側にとっての貿易赤字を減らそうというのが、今始まった構造の変化だ。「自由貿易」の終焉でも、世界経済秩序の破壊でもないことだけは確かだ。中立の立場にたつなら、どう見たって公平とは言えない非関税障壁が、少なくとも、自動車産業にはある(前回レポート済み)。それをなくさないならば、米国の対日貿易赤字の大半以上が自動車なので、「関税を掛けます」、という公平な貿易への議論が起きているということ。米国リベラル系・メディアの「反トランプ」ロジックを、そのままコピペしたような日本国内の偏向報道を、そのまま刷り込まれては勘違いが起きるだけだ。そして、この交渉がもつれれば、もつれるほど、どちらが不利な立場になるかと言えば、既得権益を維持しようとしてきた側が不利であることは明確、残念ながら、それは日本側だ。

思い出されるのは、かつて旧民主党政権が誕生し、久しく株価が低迷した時の苦い思い出だ。何が当時問題だったかと言えば、いろいろとあったが、対米外交においては、多くの外交ルートが断たれていたということだった。要は政権与党が交代したことで、ワシントンDCとのコミュニケーション・ラインが急激に細くなったということ。トランプ大統領は第二期目に入ってからも、公式な場面で、何度か「Shizo Abe」という名前は口にしているが、一度たりとも「Ishiba」と言ったことは無く「Mr.Prime Minister」としか呼ばない。ただそれも仕方ないかも知れない。今の日本政府が向いている方向、目線の先に米国があるとは私でさ思えないからだ。

悲観の正体は“構造を忘れたセンチメント”

今週の米国市場は、誤解とノイズの連鎖に揺れながらも、最後には構造的な現実へと収斂していった。これは、“構造を見失ったままの悲観”がどれだけ脆弱で、どれだけ投機的であるかを示す実例となった。

雇用は堅調で、設備投資は前向き、AIインフラの拡張は続き、政策リスクも後退。そして、それらを支える経済の土台は未だ盤石。メディアが報じる「不安」は、しばしば「理解の浅さ」の代名詞であり、その背後にある構造に光を当てることこそが、今の投資家に求められる態度である。

右肩上がりのビジネス・トレンド

決算発表の時系列に見る──AI時代の主役たち、その次の一手

2025年春、AIを巡る市場の議論は再び錯綜している。NVIDIAのBlackwell世代が正式に立ち上がり、GB200を中心とした次世代インフラが構築される中、果たして本当にこれらの投資は“過剰”なのか、それとも“始まり”に過ぎないのか──。こうした疑問に対し注目すべきは、生成AIの主戦場である「ビッグテック5社」がこの四半期で何を語り、何に資金を投じ、どんな戦略を描いたのか、である。

4月24日から5月1日までの間、Alphabet(Google)から始まり、Microsoft、Meta、Amazon、そしてAppleと、マグニフィセント7の主軸である5社が相次いで決算を発表した。以下では、その発表内容を時系列順に振り返りつつ、AIとデータセンター戦略に関する“次の布石”がどのように打たれたかを俯瞰する。

【Alphabet(GOOG)】── “全部、自分で持ってる”という強みと難しさ

今期のAlphabet(GOOG)の決算は、AIに関しては技術と構造をよく知る人たちには極めて力強く見えた一方、一般の投資家には少し分かりにくい内容だったかもしれない。その理由のひとつがピチャイCEOが冒頭で語った「AIフルスタックの進化」という表現だ。これは簡単に言えば、AIを「作る」「動かす」「提供する」すべての工程を自社で揃えている状態のこと。たとえば、以下のような構成だ:

- モデルを設計する(Geminiシリーズなど)

- それを動かすチップを作る(TPU)

- 実行環境(クラウド)を用意する(Google Cloud)

- 使いやすく加工して開発者に渡す(Vertex AI、Agent Designerなど)

- 最終的に検索・YouTube・広告などの自社プロダクトで活用する

つまりGoogleは、「AIの原材料から最終商品まで全部、自社の工場で作ってます」という構えになったということ。

自社製チップ「TPU Ironwood」とNVIDIA Blackwellの関係

Googleは今期、TPUの最新世代「Ironwood」を初めて“推論専用”として投入したと明言した。これは、生成AIの“回答する側”としての負荷(推論)を効率的にさばくための専用チップで、従来より10倍の性能、2倍の電力効率を持つとされる。

一方で、Googleはそのすぐ後に、「NVIDIAのBlackwell(B200/GB200)を“クラウドで世界最初に提供する”」とも発表した。これは一見、「あれ、自社製チップと矛盾してない?」と思われるかもしれない。だが、ここにGoogleならではの合理的な棲み分け戦略がある。

- 自社サービス(YouTube、検索など)で扱う巨大データとモデルはTPUで動かす

- 一般企業がGoogle Cloudで利用するAI(特に他社製モデル)はBlackwellで提供

つまり、「社内はTPU」「外販はNVIDIA」という二重構造だ。しかも今回のBlackwell提供は、NVL72(GB200×36台で構成されるスーパーコンピューティングノード)レベルの高密度構成である可能性が高く、NVIDIAとの協業は依然として極めて深いと見ていいといこと。

Agent SpaceとAgent Designer──“自分でAIをつくる”ためのGoogle流アプローチ

また今期、Googleが新たに発表したのが「Agent Designer」および「Agent Space」という開発者向けツール。これはいずれも、企業が「自分の業務に合ったAIエージェントを自作できる」ようにするための仕組みで、対話AIや業務指示型AI(エージェンティックAI)の設計を支援するプラットフォームだ。ここでいう「エージェント」とは、ただ答えを返すだけのチャットボットではなく、目的をもって情報を取りに行ったり、操作を実行したり、複数の判断を組み合わせて行動できる“AIの作業員”のような存在を指す。これはMicrosoftのCopilot StudioやAmazonのNova SDKが目指す方向と共通しており、「生成AIが単なる文章生成ではなく、意思決定と行動を代替する」という流れの一環だ。

まとめると、Googleの今期決算は、一般ユーザー向けにはあまり具体的なAI製品は見えなかったかもしれないが、企業のインフラ構築・推論運用・エージェント設計という“裏方の骨組み”を着々と整えた四半期だったと言える。自社チップとNVIDIAの二本柱、モデル提供とツール提供の両立、そして検索やYouTubeとの連携──。GoogleのAIは派手ではなく、むしろ“静かに社会の深部に入り込む”タイプであり、その全体像がようやく見え始めたタイミングだと感じられる。

【Microsoft(MSFT)】── “AIのインフラ屋”は、いま何を作っているのか?

AIという言葉が独り歩きしがちな中、Microsoftは「それをどう現実のビジネスに落とし込むか」という問いに対して、着実かつ構造的な解を示し続けている。今期のカンファレンスで最も印象的だったのは、AIが単なる流行ではなく、クラウド上で“使われ始めている”という明確な実績の提示だった。

同社は、今四半期(1月〜3月)の間に、自社クラウドサービス「Azure」を通じて処理されたAIトークン(=言語モデルに入力されたデータ単位)が合計で100兆個に達したと発表。これは、1年前の5倍という驚異的な伸びである。特に、1カ月あたり50兆トークンという数字は、AIを本格運用する企業が世界中に急増していることを意味しており、“実験段階”を超えて、“推論フェーズ=日常業務でAIを使う段階”に突入しつつあることの証明とも言える。

この実需の裏付けとして、Microsoftは同時に、グローバルで10カ国にわたるデータセンターの新設を報告。実はこの動き、今年3月に報じられた「一部AIデータセンター計画のリース契約を見直し(中止)」という報道との整合性が問われていたが、今回の発表でその答えが見えてきた。リース中止ではなく、「新たな自社設計とスケーリングの最適化に向けた移行」であり、むしろ設備投資の軸足を一部シフトさせて拡大させている。実際、GPU調達のリードタイムは20%短縮され、AI処理あたりの消費電力は約3割削減、トークン1個あたりのコストは半減したと報告されている。単に“台数を増やす”のではなく、コスト構造全体をAIに最適化しているという点がMicrosoftらしい。

また、同社が力を入れる「Copilot戦略」の裏には、「Foundry(ファウンドリー)」という新たなソフトウェア基盤がある。これは、誤解されがちだがPalantir社のFoundryとは全く別物で、MicrosoftにとってのFoundryは、企業や開発者が自社の業務に最適なAIアプリやAIエージェント(=命令を受けて動作するAI)を設計・運用できる“生成AIの工場”のような開発プラットフォームを指す。実際、今期だけでもこのFoundry上で10,000を超える企業が独自エージェントの構築を進めた。加えて、「Copilot Studio」では、専門的なプログラミングスキルがなくてもエージェントの作成やカスタマイズが可能で、今期だけで100万件を超えるエージェントが構築されたという。

つまりMicrosoftは、AIそのものを売るのではなく、AIを“使いこなす場”を売っているのだ。これは、クラウドでOfficeやExcelを提供していた同社が、次は「AIアシスタントの民主化」に挑んでいるとも言い換えられる。一言でまとめるならば、Microsoftは今、世界の“AI日常化”を支える裏方の地位を、静かに、しかし確実に築きつつある。

【Meta Platforms(META)】── インフラを持たぬ者が、なぜAIの“中心”を狙うのか

Metaはクラウドサービスプロバイダー(CSP)ではない。MicrosoftのAzureやGoogle Cloud、AmazonのAWSのように、自前のクラウドを法人向けに提供しているわけではなく、エンタープライズITの文脈では「提供者」ではなく「利用者」の立場にある。それでもなお、MetaはこのAI時代において、中心的プレイヤーの一角を占めている。その象徴が、Llamaシリーズに代表されるオープンソース型のLLM(大規模言語モデル)の開発と配布である。

Llama 4を今期に公開し、さらにBehemoth(超巨大モデル)の構築も明かされたが、なぜCSPでもないMetaがこれほど自前でLLMに投資し、しかもオープンソースで無料に近い形で公開しているのか。それは、AIをプラットフォームではなく“文化”として社会に浸透させたいというMetaの戦略的発想に由来している。

Metaのビジネスは、プラットフォームの“上”で回る。Facebook、Instagram、WhatsApp、Threads──いずれもユーザーのコミュニケーションと滞在時間が価値の源泉であり、そこに表示される広告が収益の大半を占める。従って、Metaにとって最も重要なのは、「人々がどれだけ長く、自然に、楽しくプラットフォームに留まるか」であり、そのためにAIを“誰でも使える文化的装置”として普及させることが、根本的な収益のドライバーとなる。

この文脈で、Llamaは単なる技術提供ではない。開発者が自由に使えるLLMを世界中にばらまくことで、“Meta標準のAI体験”を世界に植え付けるツールである。そしてその体験の中に、Metaが保有するインフラ(SNS、メッセージング、フィード)が自然と組み込まれていく。現に、今期の決算ではMeta AIの月間アクティブユーザーが10億人に迫る規模にまで成長していると報告された。Meta AIは、FacebookやInstagram、WhatsApp上で利用できるAIアシスタントであり、特定のアプリを開かずとも会話や情報検索、翻訳などを自然に実行できる。つまり、Llamaを用いたAIが、すでにMetaの主力プロダクトの“文脈の中”に溶け込んでいるのだ。

Ray-Ban × Meta──AIと「顔の距離20cm」で繋がる世界

Metaが注力するもう一つの領域が、「AIを物理的な体験に変換する」ことである。その代表が、Ray-Banとの協業によるAI搭載型スマートグラスである。

これまでのAIは、スマートフォンやPCの中で“見る/聞く”存在だった。だがRay-Banのグラスは、AIを“身に着ける”存在へと転換する。具体的には、音声で命令すればカメラで写真を撮影し、映像から情報を取得し、耳元で返答する。これにより、「スマホを取り出す」という行為そのものが不要になる。MetaはこのデバイスにLlamaベースのAIを搭載し、「目の前のものが何か」「今どこにいるか」「何をすべきか」といった“リアルタイムの現実理解”をAIに委ねる構想を推し進めている。販売台数は前年同期比で3倍となり、一定の手応えも得ている。

これは、将来的に“Meta AIを身にまとう世界”を視野に入れた取り組みであり、AppleのVision Proとは異なる「軽量・常時接続・AI中心」のAR戦略である。

WhatsApp・Instagramの「ビジネスメッセージ・エージェント」構想とは

もう一つの重要な発表が、WhatsAppとInstagramにおける「AIビジネスメッセージエージェント」の構想である。これは、企業がAIエージェントを通じて、チャットでの顧客対応・商品提案・予約・販売などを全自動で行う仕組みを提供するというものである。ポイントは、それが開発途上国でのニーズを起点として構築されているという点にある。

発展途上国では、ECサイトや電話オペレーターを整備する代わりに、WhatsAppでそのまま注文を受けるビジネスが一般的である。そこにAIが入り、人間の代わりに商品案内や対応を行うことで、人手不足を補いながらビジネスをスケールさせることが可能になる。この仕組みはやがて、先進国にも応用される。既存のWebフォームやFAQではなく、「人に話しかけるように買い物やサポートを依頼できる」チャネルとして、B2Cの新たな体験を提供する。Metaはこの構造を「ボトムアップで立ち上がるAIエージェント市場」と捉えており、Llamaによってそれを支える基盤を形成している。

このように、MetaのAI戦略は単なる“研究開発”ではなく、既存プラットフォームの価値を最大化し、未来のユーザー体験を根本から塗り替えるための社会実装である。CSPでなくとも、巨大なユーザーベースとコンテンツ空間を持つ同社にとって、AIは武器ではなく“空気”として扱うべきインフラなのだ。

【Amazon.com(AMZN)】── “商品を届ける会社”は、いかにして“AIを動かす会社”になったのか

Amazonといえば、まず思い浮かぶのはネット通販である。事実、同社の売上構成を見れば、北米および国際のEコマース事業が全体の7割以上を占めており、今なお祖業である「商品を届ける事業」が収益の柱である。

今期の決算では、このEC事業が堅調に推移した。特に北米では、物価上昇に伴う販売価格の上昇、プライム会員数の増加、そして倉庫ネットワークの効率化が寄与した。一方で、国際部門のドル建て売上は、為替効果──売上がドル換算で増加したように見えるため、実力値の評価には注意を要する。

こうした中、注目すべきはトランプ政権の復帰と、それに伴う関税政策の再開に対して、Amazonがいち早く備えていた点である。Jassy CEOは今期の決算説明で、次のように語っている。

“And with some of the potential tariffs coming up, we planned in advance to have the inventory where we needed it, to avoid unnecessary cost.”

つまりAmazonは、関税発動を前提に、事前に在庫配置や調達ルートの見直しを行い、無駄な追加コストが発生しないよう手を打っていた。これは、単に物流網を保有しているというだけでなく、政策変化に対応できる経営の俊敏さ・現場の柔軟性を兼ね備えていることの証左である。逆に言えば、予め何の策も経てず、何の備えもせず、その時になって初めてあたふたしている経営陣が指揮する企業ほど不幸なものはない。当然、それは政治の世界も一緒なのだが・・・。

クラウドのその先へ──AIを“業務に溶け込ませる”AWSの構造戦略

Amazonのもう一つの成長ドライバーは、言うまでもなくクラウド事業=AWS(Amazon Web Services)である。今期は売上が前年比17%増の$25Bに達し、着実な成長を続けているが、その中で明確に打ち出されたのが、「AI推論の商用実装フェーズに入った」という位置づけである。

これは、単にChatGPTのようなモデルを提供するという段階から、企業の日常業務の中で、実際にAIがタスクを遂行している状態に移行しつつあることを意味する。たとえば、カスタマーサービス、請求処理、文書分類、要約、検索補助、さらには自動応答によるEコマース接客まで、AIが“考えた上で動く”局面が現実化している。

Nova SDK──「行動できるAI」を誰でも使えるようにする

その中核にあるのが、Amazonが開発したNova SDK(Sonic / Premier / Act)である。これは、AIを単なる“返答する仕組み”から、「人の指示を理解し、手続きや操作を自律的にこなす存在」へと昇華させるための開発ツール群である。※SDKとは、Software Development Kitの略

- Nova Sonic は、音声や対話に特化し、リアルタイムな応答を実現する。

- Nova Premier は、より精密な推論と複雑なコンテキスト理解を担う。

- Nova Act は、“Action Graph”と呼ばれる構造を用いて、AIに具体的な一連の行動(例:注文処理→確認→発送連携)をさせる設計となっている。

このNovaシリーズは、NVIDIAのCUDAのようなハードウェア制御技術とも、NIMsのようなAPI化された推論サービスとも異なり、よりエンドユーザー寄りの「アプリケーション統合型AIエージェント開発環境」として位置づけられる。AmazonがAlexaの進化版とも言える「行動するAI」構築に向けて、本格的にプラットフォームを整備してきた証左である。

Trainium 2/Inferentia 2──NVIDIA依存からの最適な“脱却と共存”

推論ワークロードの増加に伴い、GPUの確保は全クラウド事業者にとっての共通課題である。Amazonはこの領域において、自社開発のAI専用チップ=Trainium 2およびInferentia 2を前面に押し出した。

- Trainium 2 は学習と推論の両方に対応し、高負荷モデルへの対応力を持つ。

- Inferentia 2 は推論専用で、特にコスト効率に優れる。

これにより、コストと電力効率の面でBlackwell世代のNVIDIA GPUと使い分けが可能となり、“全てをNVIDIA頼みにしない”、しかしNVIDIAも最大限に活用するという柔軟な体制が築かれている。

実際、Jassy CEOは今期の決算で、「Trainium 2の展開に加え、先端ファウンドリとの連携で新世代チップ供給を拡大中」と発言しており、これはTSMCとの製造協力体制、およびBlackwell(B200/GB200)導入への布石と解釈できる。また、Amazonは既にEC2のP6インスタンスを展開しており、次世代P7インスタンスではBlackwellが搭載される可能性が非常に高い。その上位ノードとして、GB200を36台組み込んだNVL72クラスの演算基盤をAWS内に導入する構想も現実味を帯びてきた。

Amazonは今、「リアルに物を届ける会社」が、「AIに行動させる会社」に変わろうとしている。その裏には、関税や物流といった現実世界の変化に対応する実務力、そしてNova SDKやカスタムチップといった技術的積み上げがある。単なるクラウドインフラではなく、AIを業務に落とし込む“フルサービス型のAI実装企業”としてのAmazonの姿が、徐々に鮮明になりつつある。

【Apple(AAPL)】── “語られなかったこと”にこそ、最も深い意味がある

今期のAppleの決算説明は、AIというキーワードが溢れる中で、異質とも言えるほど静かであった。他社がGPU調達やエージェント構築、推論ワークロードの急増などを語る中、Appleは「Apple Intelligenceへの投資を継続している。近く詳細を共有する」とだけ述べた。だが、この“語らなさ”こそが、AppleのAI戦略を際立たせている。

クラウドではなく、“手元で動くAI”という設計思想

AppleにとってのAIとは、クラウドに置かれた巨大モデルにアクセスする構造ではない。むしろその逆であり、ユーザーの手元にあるデバイス上で、個人の文脈と情報に即して動作する“プライベートAI”を構築することが核心である。すなわち、それはオンデバイス推論によるパーソナライズと、絶対的なプライバシー担保の両立を意味している。AppleはCSP(クラウドサービスプロバイダー)ではない。そのため、NVIDIAのBlackwell世代GPUやGB200サーバーを導入するといった話題とは無縁である。そもそもAppleは、AIモデルのトレーニングや推論において、基本的に自社設計のAシリーズおよびMシリーズチップ上に搭載されたNeural Engineを活用し、サーバーに頼らず“端末内で完結させる設計思想”を貫いている。

この構造において、Appleは他社が依存するようなNVIDIA製GPUを使用していない。高性能な推論やトレーニングを必要とする場面では、外部クラウドを補完的に用いる可能性は否定できないが、AppleのAIはあくまで製品体験に組み込まれたエッジ型AIであるという点が最大の違いである。

5000億ドルの米国投資──二つの軸が重なる構造

また、Appleは近年、米国内への大規模な製造・設計投資を加速させており、今後5年間で5,000億ドルを投じる計画を明らかにしている。この投資には、Apple Silicon開発の拡充、先端パッケージング設備の確保、半導体サプライチェーンの再構築が含まれるとみられ、Apple独自のAI戦略=オンデバイスAIの進化と、製造基盤の国内完結化という二つの軸が重なりつつある。一方で、報道では進んでいるとされるインドへのiPhone製造移管については、今期のカンファレンスでは一切言及されなかった。地政学的リスク対応としてインド比率を高める動きがあるのは間違いないが、米国回帰投資との並行展開であり、Appleにとっては“サプライチェーンの多元化”が静かに進行していると見るべきであろう。

外部知能ではなく、“内部知能”の哲学

AppleのAI戦略は、Siriの高度化に象徴されるように、日常の操作体験の中に自然と溶け込むことを目指している。クラウド上の巨大なAIがユーザーに指示を出す構造ではなく、ユーザーの文脈を理解し、必要なタイミングでそっと助けるAIである。この文脈の中で語られた「Apple Intelligence」という言葉は、2020年代初頭から使われてきた社内ブランドの延長にある。今後のWWDCでその中身が明らかになるとみられるが、それは生成系AIの“外部知能”とは対極にある、“内部知能”としてのAIのあり方を再定義する試みとなるだろう。

投資家が見るべき“非数値的ファンダメンタルズ”

今回のApple決算を受けて株価が下落したことは、むしろ短期志向の失望を映したものだろう。Tim Cook CEOは「タリフ(関税)コストは6月期に900Mドル程度になる見通し」とも述べているが、それでも「私たちは今後4年間で5,000億ドルを米国に投資します」という発言の方が、はるかに構造的な意味を持つ。Appleの現在の株価水準は、こうした“語られなかった戦略”を織り込んでいない。むしろ、AIやエッジコンピューティングによる中期的収益源の変質、製造回帰によるサプライチェーン制御力の強化、そしてトランプ政権下での米国経済貢献のアピール(=関税対策)という“構造”を織り込む機会である。

AIプラットフォーム競争の現在地──6軸構造から浮かび上がる主役の入れ替わり

生成AI革命が加速する2025年、マグニフィセント7のうち主要5社(GOOG・MSFT・META・AMZN・AAPL)の決算は、単なる業績数値ではなく、各社のAI戦略における「立ち位置」と「進化段階」を明確に浮かび上がらせた。以下では、6つの構造軸に基づき、それぞれの企業がどのようなステージにあるのか、そしてどのような「主役の入れ替わり」が進行しているのかを俯瞰的に整理する。

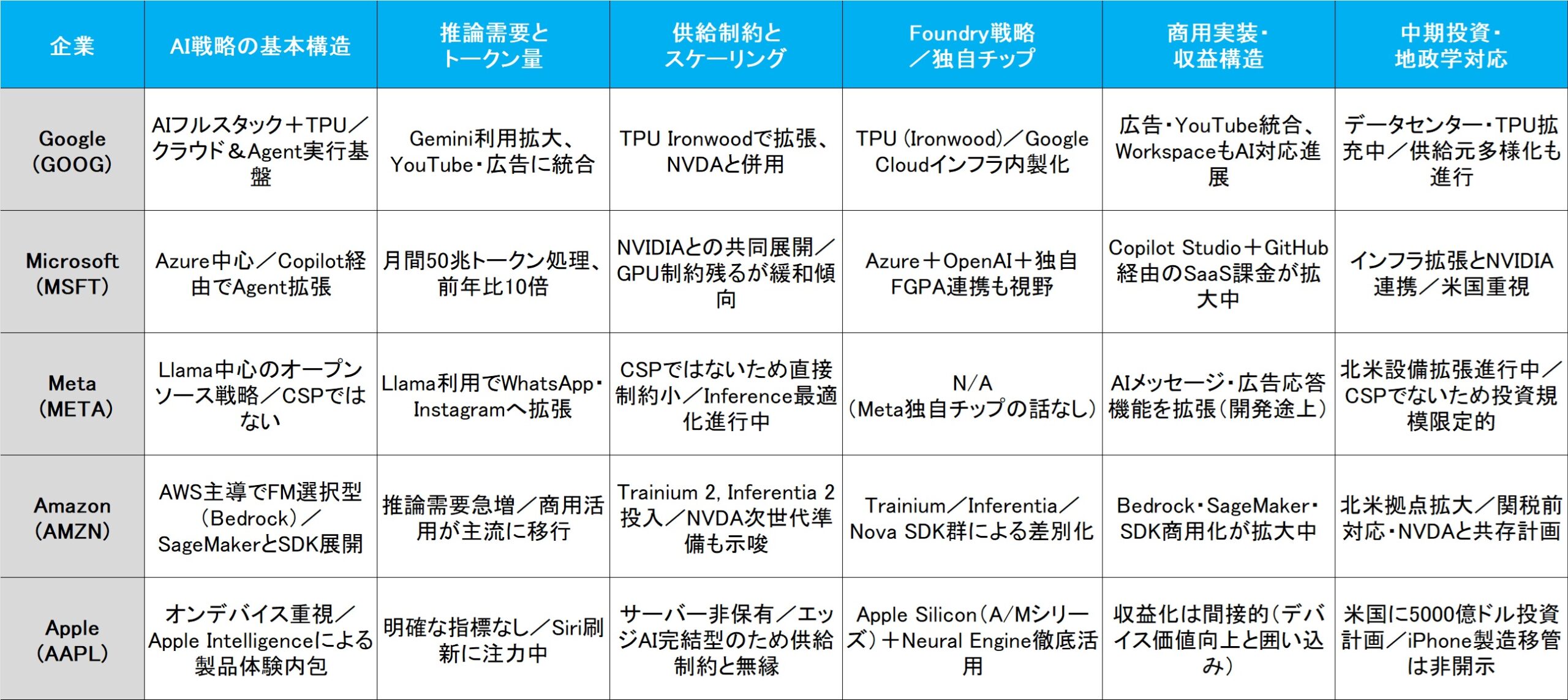

図表:主要テック5社におけるAI戦略構造の比較(2025年Q1決算ベース)

本表は、Alphabet(Google)、Microsoft、Meta、Amazon、Appleの5社について、2025年Q1決算発表時点におけるAI戦略の実装状況と構造的な違いを6つの軸で整理・比較したものである。各社のアプローチは、クラウド中心型(CSP型)、オープンソース/分散型、デバイス内AI完結型といった構造的差異を反映しており、AIの商用化フェーズにおける“主役の交代”が進行している様子が浮き彫りとなる。特に、推論需要の急増、独自チップ戦略、SDK経済圏構築といった観点で、MicrosoftとAmazonが先行する一方、Appleは異質な「エッジ完結モデル」で独自性を際立たせている。

① AI戦略の基本構造──「フルスタック型」と「分散知能型」の対立軸

まず最も本質的な軸が、AIの実装アーキテクチャに関わる構造の違いである。Google、Microsoft、Amazonは、自社クラウド上にフルスタックを構築し、クラウドLLM+API+推論基盤までを一体運用する「クラウド主導型=CSP型」の路線を明確にしている。とりわけMicrosoftは、Azure+OpenAI連携に加え、Copilotシリーズによって“LLMエージェントの商用実装”という文脈でも一歩先を行く印象を与えた。

一方、MetaやAppleは、クラウド上の巨大LLMを前提としない「分散型・エッジ型」の文脈でAIの活用を定義している。MetaはLlamaというオープンLLMによって外部エコシステムとの接続性を高め、Appleは端末内で完結する“Private AI”を志向する。その姿勢は、構造の違いとして非常に明確である。

■ 分析

AI戦略の基本設計において、明確な“3分類”が浮かび上がる:

- クラウド主導のCSP型(MSFT・GOOG・AMZN)

- CSPではないがAIに積極的なプラットフォーム型(META)

- デバイス完結型の独立路線(AAPL)

GOOGとMSFTは、“LLMを誰よりも早く製品化し、運用できるスタック”を社内に抱えることで優位性を強めている。AWSも異なる文脈(FM選択制)で同様のスタックを構築し、差別化している。

METAは「オープンソース戦略」によって、AIの標準を外から揺さぶる構え。Appleはあくまで“製品体験の質”を支える内部知能に特化することで、この潮流とは一線を画す。

■ 主役交代の兆候

- CSP間競争ではMSFTが一歩先んじ、AMZNは商用実装段階へ。

- METAとAAPLは“別カテゴリの主役”として独自進化を続けている。

② 推論需要とトークン量──「計測可能な爆発」が始まった

今期の決算で最も劇的な変化が見られたのがこの推論需要である。今四半期(2025年1月〜3月)に処理したAIトークン数が合計で100兆に達したと公表し、前年同期比5倍という“爆発的な実需拡大”であり、月間ベースでは3月単月において過去最高となる50兆トークンを処理したことも明確に示した。Googleも、GeminiがYouTube・広告・Workspaceなど既存プロダクトに統合されつつあり、ユーザー接点にAIが自然に組み込まれてきている様子が伺える。

Amazonはやや異なるルートから、企業顧客の「本番業務」へのAI導入を示唆し、Bedrockを通じた商用推論需要の急伸を報告した。いずれも、推論フェーズは実証実験段階を超え、“運用と収益化”のステージへ進んでいることが明らかとなった。

Appleはこの文脈では姿を現していないが、それこそがAppleの構造戦略──すなわち「中央集権的なトークン処理を行わない設計」──の証左でもある。

■ 分析

推論ワークロードが「実験段階」から「商用段階」へ急転換している。

- MSFTは今四半期100兆トークン(前年同期比5倍)、3月単月で過去最高50兆トークンを処理。

- AMZNは顧客企業による“本番ワークロード移行”が進行。

- GOOGはGeminiをYouTubeや広告に組み込み、実使用量を稼ぐ戦略。

一方、METAやAAPLは推論量そのものを示さず、別の価値提供(UXや分散型利用)に主軸を置いている。

■ 主役交代の兆候

- “推論の王者”はMSFTへ。

- AMZNは「実需変換」の先陣を切った形。

- AAPLは明確な数値なし=将来像に委ねられるポジション。

③ 供給制約とスケーリング──“制約を力に変える企業”の登場

AI需要が急増する中で、データセンターの拡張能力やGPUの供給制約は、各社の成長余地を決定づける要素となっている。MicrosoftとGoogleは、NVIDIAと連携しつつ自社チップ(TPU)などを使ってバランスを取り、AmazonはTrainium 2やInferentia 2で自社最適化を進めている。さらにJassy CEOは、NVIDIAの次世代GB200対応サーバー(NVL72)の導入準備を示唆し、複線戦略を明確にした。

この文脈で注目すべきはAppleである。サーバー非保有、GPU非依存のエッジ完結モデルであるため、供給制約という全産業的リスクから最も自由な立場にある。 これは静かながら非常に大きな戦略的強みである。

■ 分析

供給制約は、インフラ構築=成長のボトルネックという構造を浮き彫りにしている。

- MSFTとGOOGはTPU・NVIDIA活用を並列進行。

- AMZNはTrainium 2・Inferentia 2で社内最適化を進めつつ、Blackwell対応もにじませた。

- METAはスケーリング圧が小さく、分散処理モデルで対応。

- AAPLは「エッジ完結」で構造的に無関係。

■ 主役交代の兆候

- インフラ投資主導ではMSFT・AMZNの2強化が鮮明に。

- AAPLは“外野”にいるが、むしろ“供給制約から自由な立場”という逆転の優位も。

④ Foundry戦略と独自チップ──“AIの製造統制権”を握る者は誰か

生成AI時代のもう一つの競争軸は、“誰が自前でAIを動かせるか”という製造統制権の争奪戦である。GoogleはTPU Ironwoodを中心に、Google Cloudとのハード・ソフト融合を進める。MicrosoftはNVIDIAとの連携が中心だが、将来的には自社カスタムチップを活用する構想も残している。

Amazonはここで存在感を発揮した。Trainium・Inferentia・Nova SDKという自社スタックを維持しながら、Blackwell(B200/GB200)への移行も示唆する柔軟な立ち回りを見せた。Metaは現時点では独自チップを保有していないが、オープンソース・軽量LLMの運用によってハード依存度を下げる戦術を採っている。

Appleは言うまでもなく、Aシリーズ・Mシリーズに加えNeural Engineを持ち、完全な自社完結体制を構築済みである。AIにおける“垂直統合”を最も早く完遂したのは、実はAppleだった。

■ 分析

各社が「自社最適化」の道を選びつつ、NVDAとの関係をどう調整するかが大きな差異となっている。

- GOOGはTPU(Ironwood)によるハード+ソフト統合制御を志向。

- MSFTはNVIDIA+OpenAIとの共進化戦略。

- AMZNはTrainium/Inferentiaと独自路線を維持しながら、NVIDA GB200との併存を図る。

- METAはチップの主導権を持たないが、Llamaという“軽量化設計”でハード依存を回避。

- AAPLはApple SiliconとNeural Engineに完全内製で対応。

■ 主役交代の兆候

- Foundry主導のトップランナーはAMZN。

- GOOGとMSFTは“共進化路線”を維持。

- AAPLはこの領域では完成された独立性を持つ。

⑤ 商用実装と収益構造──“Copilot経済圏” vs “SDK経済圏”の台頭

AIをどうマネタイズするか。今やその問いに対して、各社が具体的な収益モデルを示し始めている。

MicrosoftはCopilot StudioやGitHubを通じ、SaaSとしてのLLM利用を加速しており、“Copilot経済圏”の実装が明確に可視化されている。Amazonはこれとは異なるアプローチで、開発者向けツール群(SDK/Nova/SageMaker)を揃え、“AIを作る人に対する収益モデル”を築いている。Googleは広告・YouTubeと統合し、エンドユーザー数でスケールさせる方向性を選んだ。

Metaはまだ収益段階には達しておらず、Appleは収益構造を表に出さない代わりに、AIによるUX向上をハードウェア販売に反映させる“間接マネタイズ”戦略を貫いている。

■ 分析

AIの商用化フェーズでは、SaaS型とSDK型で明確な分岐が起きている。

- MSFTはCopilot StudioやGitHub経由のSaaS化が進行。

- AMZNはBedrock・SageMaker・Nova SDKによる開発者層の囲い込み。

- GOOGは広告統合とWorkspace拡張を狙う。

- METAはAIメッセージ機能などで収益化フェーズは「これから」。

- AAPLは「デバイス価値向上」による間接収益。

■ 主役交代の兆候

- MSFTは“プロフェッショナル向けCopilot経済圏”の軸を確立。

- AMZNは“開発者ツール群”で差別化へ。

- AAPLとMETAは明示的なマネタイズ構造は依然構築中。

⑥ 中期投資と地政学対応──「黙って動いていた会社」が勝つ

2024年末から顕在化した“関税ショック”とAIインフラへの巨額投資の必要性。この二つの構造変化に対して、各社の対応姿勢が鮮明に分かれた。

Amazonは、トランプ政権の動きを読み、在庫配置の事前調整や地域拠点の最適化により“地政学リスクを実務で捌く能力”を見せた。一方で、Appleは「5000億ドルの米国投資」を明言しつつも、インド製造移管など地政学的なポジショニングに関しては語らなかった。

GoogleやMetaは対応に消極的な印象を残し、MicrosoftはNVIDIAとの共同投資で米国に巨額資本を集中させつつある。

この領域では、単なる“発表ベースの投資額”よりも、“どこまで読み切って動いていたか”という経営判断の質そのものが問われている。

■ 分析

地政学的リスクと供給網再構築に対する構えは、企業文化と構造理解の違いを如実に反映している。

- GOOG・MSFT・AMZNは北米重視の再投資フェーズに本格移行。

- AMZNは関税開始前に在庫移動など、経営判断の機動性も発揮。

- AAPLは5000億ドルの米国投資を発表しながら、インドシフトについては“沈黙”。

- METAはCSPでない分、投資額は限定的だが、北米拠点拡充は進めている。

■ 主役交代の兆候

- 米国内投資の象徴はAAPL。

- 現実的な関税対応と柔軟性ではAMZNが突出。

- METAとGOOGは地政学リスクに対しては控えめ。

総括──構造を読み解けば、悲観論は全く別の景色に見える

この6軸で構造を俯瞰すれば、現在の「悲観論」がいかに局所的で、表層的なものであるかが浮かび上がる。NVIDIAへの依存度、供給制約、AI収益の不透明性といった不安要素は、もはや構造的に整理され、各社が自らの立ち位置から対応を開始している。

AI時代の勝者とは、「GPUを確保した会社」ではない。自社に最適なAI構造を設計し、それをスケーラブルな商用モデルとして確立した会社である。

そしてこの構造理解こそが、我々がこの1年かけて追ってきた“AI進化の地図”と、ぴたりと重なっていることを確認しておきたい。

まとめ

「AI=GPU」から始まり、「GPUはAIファクトリーの心臓部」へ

生成AIの爆発的な普及とともに、「AIとはGPUだ」「NVIDIAがすべてを支配する」といったメディアの見出しを目にすることが増えた。実際、その認識は決して的外れではない。AIの進化は、GPUという計算処理装置が“驚異的なトークン生成能力”を提供したことによって可能になったからである。ただ、ここで言うGPUとは、単なる「画像処理用の半導体チップ」ではなく、並列処理に特化し、機械学習や推論に必要な膨大な演算を高速で処理する演算装置である。NVIDIAが提供するH100、B100、B200といったGPUは、いわば生成AIの“燃焼炉”のような存在であり、トークンという成果物を生み出すための原動力だ。

ただし、今日の議論において重要なのは、「AI=GPU」ではなく、「AIインフラの中で、GPUは中核をなすが、それだけでは完結しない」という理解である。つまり、GPUはAIファクトリーの“心臓”ではあるが、“全身”ではない。だが、心臓だけでは生命は成り立たない。同じように、GPU単体ではAIファクトリーは動かない。重要なのは、そのGPUを取り巻く“多層のインフラ”と統合されて初めて、AIファクトリーという名の経済装置が成立するという理解である。

▷ AIファクトリーは4層構造で動く「生産工場」

AIファクトリーを“構造物”として見るなら、それは単なるGPUという1つの装置ではなく、複数のインフラ層が連携して機能する「統合工場」である。具体的には以下のような多層構造で成立している:

- 第1層:物理性能の基盤──HBMやBPDといったチップ構造そのもの

- 第2層:通信と連携の高速化──InfiniBandやSpectrum-XといったDC内ネットワーク

- 第3層:実行効率の最適化──NIMs、TensorRTなどによるソフト処理の加速

- 第4層:運用とサービス化のインフラ──AzureやAWSが担う提供・課金・スケーリングの仕組み

つまり、GPUは心臓部だが、それを活かす神経・血流・外皮すべてが整って初めて「AI工場」は動く。この“全体構造”を理解せずにスペックだけで競争を論じることは、いわば心臓の鼓動だけで生命の完成度を語るようなものである。このように、AIファクトリーとはGPUを心臓とする一体構造の“工場”であり、それぞれの層が補完し合って初めて、トークンを価値に変えることができる。

▷ 「HuaweiがH100相当のチップを作ったからNVIDIAは終わり」と言う前に

最近よく目にする、「HuaweiがH100レベルに並んだ」という論調は、この多層構造を見ていない。“チップの性能”だけで見れば、ある程度の比較は可能かもしれない。だが、GPUはもはや“チップ製品”ではなく、“システムの中核”であり、インフラ一体型の価値創出装置である。GPUを単体で比較することは、「心臓の鼓動だけで、その人の健康状態を語る」ようなものである。本当に動いているのは、心臓だけではなく、血管であり神経であり、体温調節や栄養吸収の全体構造なのだ。NVIDIAが築き上げたのは、まさにその“全身構造”である。

▷ 推論の需要が、インフラの価値を変える

さらに、AIの経済圏は今、学習(training)から推論(inference)へと価値の中心が移っている。推論は、“使われるたびに発生するコスト”であり、“生成されるたびに価値が生まれる”プロセスである。これを支えるのもGPUである。しかしここで重要なのは、もはや「何個のGPUを持っているか」ではなく、「そのGPUがどれだけの推論を回しているか」が収益性を左右するという点だ。言い換えれば、「AI=GPU」という表層的理解から、「GPU=トークン価値の鋳造炉、その稼働率が事業の本質を決める」という構造的理解へと移行すべき局面にある。

▷ “半導体株”から“AI工場株”へ:投資家の理解もアップグレードを

NVIDIAの株価は、単なるGPUの販売個数で形成されているわけではない。それはクラウド上で展開されるトークン生成インフラ=AIファクトリーの運転状況の期待値が価格に織り込まれている。これを正しく捉えるためには、投資家自身も、「AI=GPU」から出発しつつも、そのGPUが動く“工場”全体の価値を捉える視座を持つことが求められる。

今週の注目の米国決算企業(付録:なぜ日本企業ではないのか)

今週も米国では、主役どころではないが興味ある企業の決算発表が続く。また8日に発表されるトヨタ自動車(7203)の決算内容は要注目だ。2025/3月期については、どんなに良い決算内容でも市場の関心は既にそこには無いだろう。そもそも、2024年3月期の決算終了時点の一株当たり純資産価値(BPS)が既に2,539.75円もあり、今期も間違いなくこれは増える。仮に、会社が既に発表している当期の一株当たり利益の予想は340.87円の7割(約238.6円)が上乗せされるとすれば、新しい一株当たり純資産価値(BPS)は2,778.35円となり、先週末の終値2,780円とほぼ同値、つまりPBR1.0倍だ。トランプ関税の影響によって、もし2026年3月期が赤字決算となり、欠損金が計上されなければ、仮に大幅減収減益(基本的に考え難いが)であろうとも、ここから株価が下落することの意味は「PBR1倍割れ=純資産価値割れ」でしかない。最近は殆ど報じられることもなくなったが、トヨタ自動車の環境対策は、あれだけメディアから対応が遅いと誹謗中傷があったにもかかわらず、現状はほぼ世界トップレベルで対応が進んでいることは、紛れもない事実。それも世界最大の生産台数を誇る自動車メーカーとしてだ。予定されていた自社株買いの枠は全て買い切り、今期も増配、配当利回りは3%を超える。それでも、もし株式会社日本の旗艦が評価されない(PERが10倍を超えることは殆どない)のであれば、私は予てからお伝えしている通り、日本市場は投資理論よりも、妙なポピュリズムで価格形成がされる歪な市場でしかないという評価が先に立ってしまう。まともに決算分析をすることすら阿保らしくなるというのが、正直な感想だ。だからこそ、どうしても米国企業の決算発表と、その後の動きの方に注目してしまう。今週、注目される米国企業の決算発表の一部をご紹介しておく。

- 5月5日:オン・セミコンダクター ( ON )、パランティア・テクノロジーズ ( PLTR )、フォード・モーター ( F )、タイソン・フーズ ( TSN )

- 5月6日:アドバンスト・マイクロ・デバイセズ(NASDAQ: AMD)、アリスタ・ネットワークス(ANET)、マリオット・インターナショナル(MAR)、ウィン・リゾーツ(WYNN)

- 5月7日:ウーバー・テクノロジーズ(UBER)、ディズニー(DIS)、アーム・ホールディングス(ARM)

- 5月8日:アンハイザー・ブッシュ・インベブ(BUD)、ショッピファイ(SHOP)

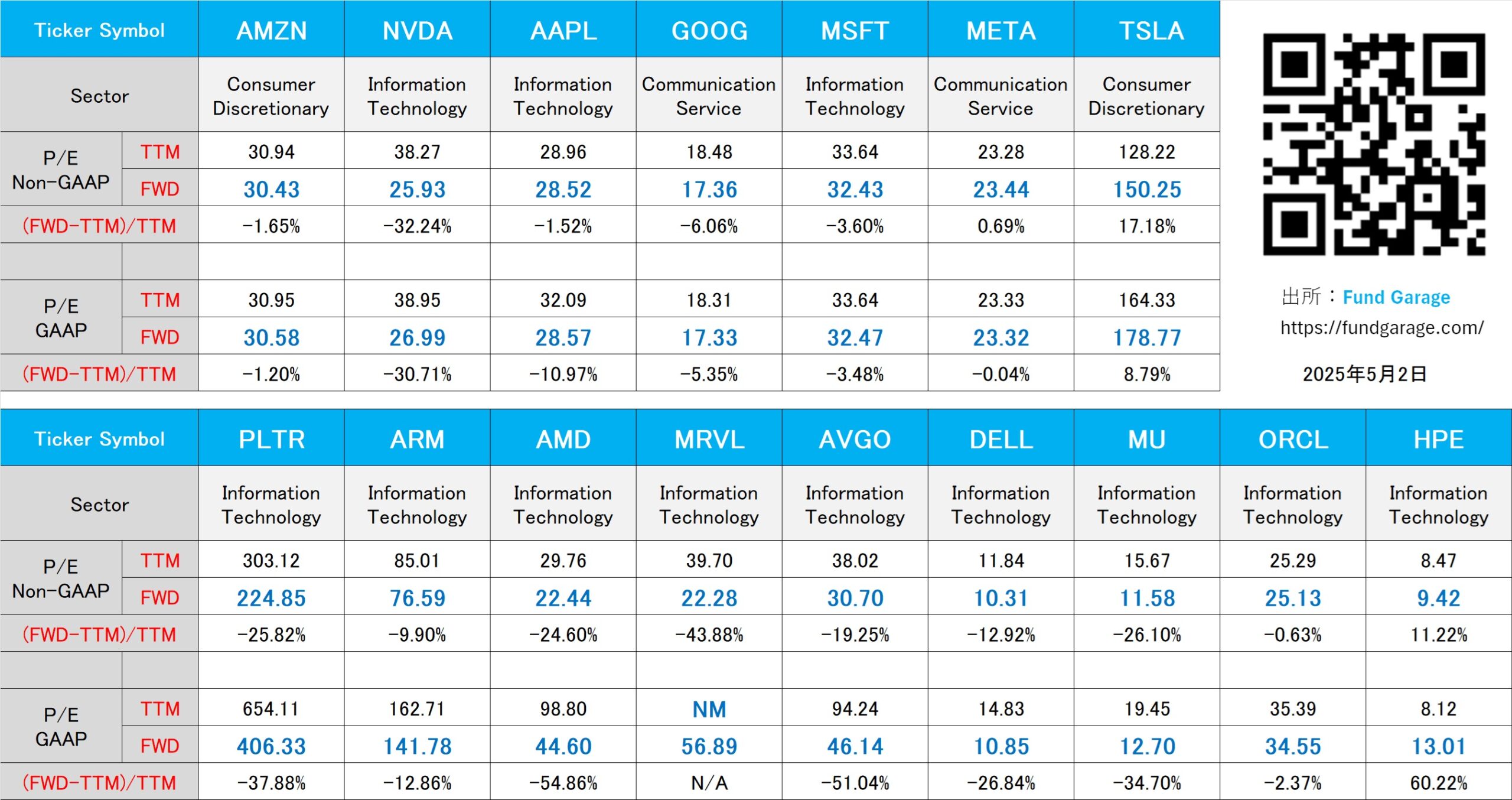

下記の表はいつもの米国株のPER(5月2日付)。