この時代、一次情報に基づく客観的判断だけが頼り

マーケットは冷静さを取り戻しつつある

先週(2025年5月6日~10日)のグローバル市場は、断片的な悲観論や短期的な騰落に振り回される局面から、徐々に構造の本質へと目を向け直し始めたように見える。

まず株式市場の動きであるが、日経平均株価は前週比+1.83%と反発し、37,503円台を回復。TOPIXも+1.70%と歩調を合わせた。一方、米国市場ではNYダウが▲0.16%、S&P500が▲0.47%、NASDAQが▲0.27%と一見すると小幅な下落に映るが、ここには注意が必要だ。SOX指数(半導体株指数)は実に+1.58%の上昇を示しており、生成AI関連銘柄やファウンドリ投資の文脈で評価されるセクターには、確かな資金の流入があった。見かけ上の指数の鈍さとは裏腹に、マーケットの足元はいたって堅調である。

下記が日米株式市場の代表的株価指数の騰落率の表だ。

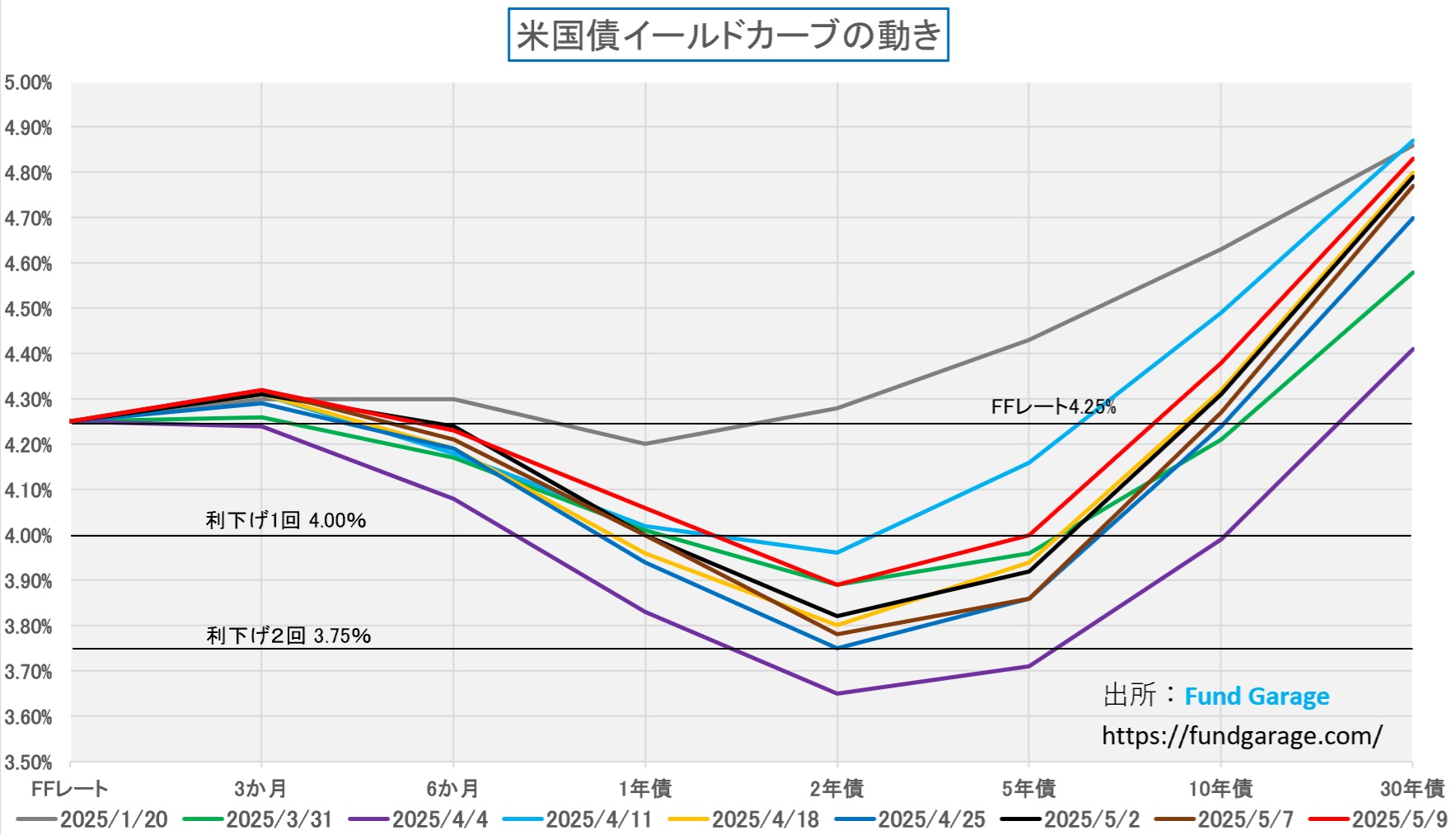

米国債のイールドカーブを確認すれば、その裏付けはより明確になる。5月2日から5月9日の間で、米国の長短金利はいずれも上昇。特に2年債・5年債利回りの上昇は、FOMCが利下げを急ぐ必要性を感じていないという市場の読みと整合的である。FFレート(4.25%)を起点とする利下げ観測はすでに一巡し、むしろ米国経済のファンダメンタルズの強さに対して、金利が素直に応答し始めたと言える。それでも中には「金利が上昇したのは、米国債券を手放す動きが加速したからだ」と屁理屈を捏ねる向きもあるかも知れないが、何度も言っているように、もしリベラル系メディアが喧伝しているように、トランプ政権が運営する現在の米国がリセッションやスタッグフレーションに向かっている、或いは、自由貿易を放棄して保護主義に走り、世界から孤立するということで米国債売りが起きているのならば、米国債金利(イールドカーブ)は、少なくとも”トランプ政権誕生前”の水準以上に駆け上がらないと、辻褄が合わないだろう。だが、現実の米国債市場で起きていることは、ほぼ安定した状態、これは後述するFOMCで明らかになった、米中央銀行FRBの考え方とも一致している。

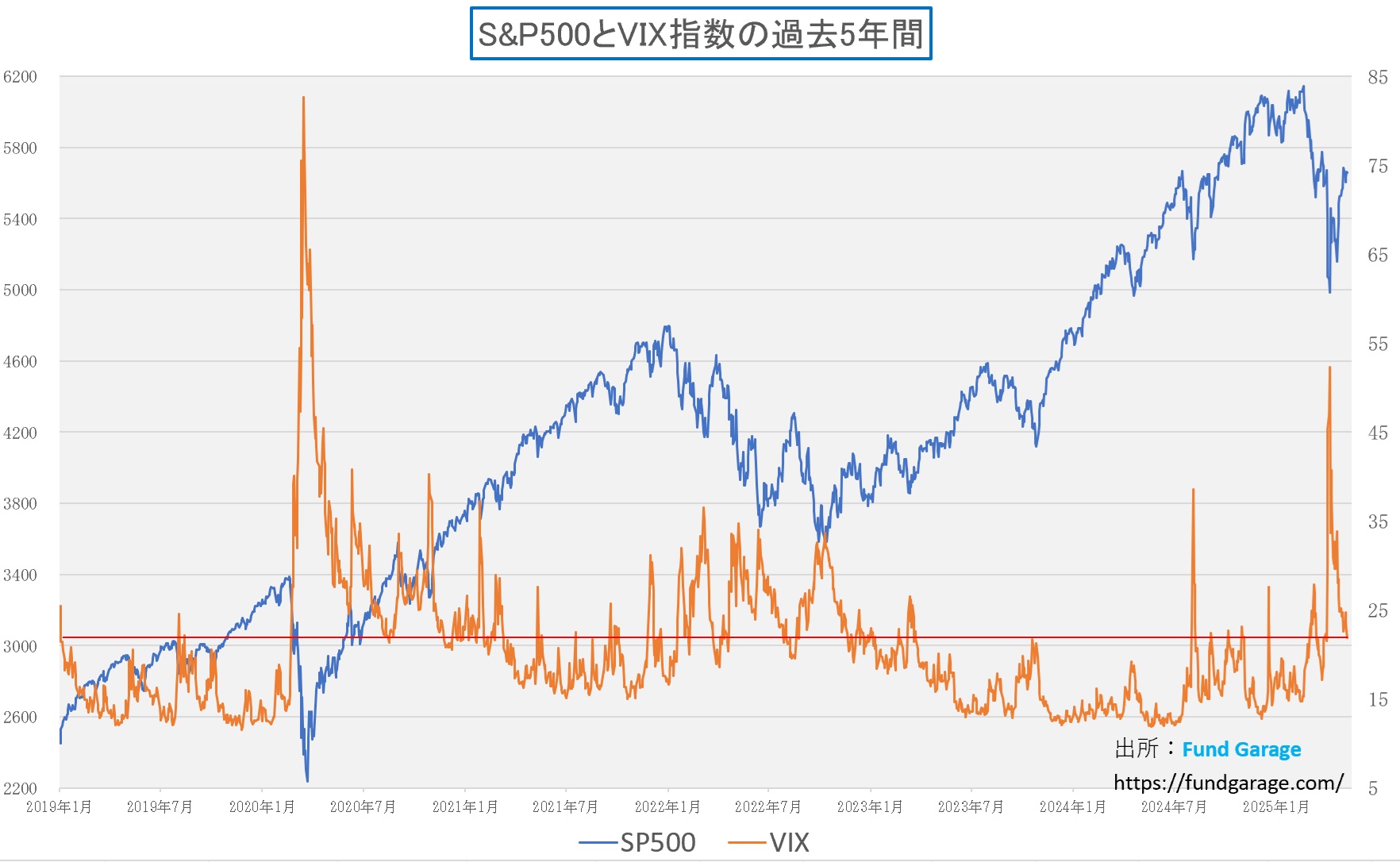

さらに、CEV理論(Constant Elasticity of Variance Model)が示唆するように、株価とインプライド・ボラティリティ(IV)との間には明確な逆相関が見られた。4月上旬にかけて急騰したVIXや日経IVは、いずれもピークアウトを経て急低下。そのタイミングでS&P500や日経平均は底を打ち、以降、堅調に切り返している。これは、恐怖がピークに達したところが「買い場」であったことを改めて示している。逆に、市場の話題は、この辺りから「悲観論一色」となったことは、今後の教訓として記録しておいて欲しい。

下のチャートは、まず「S&P500と恐怖指数ことVIX指数の推移」を示したチャート。VIX指数のザラ場の高値は、あの時で60を超えていた。

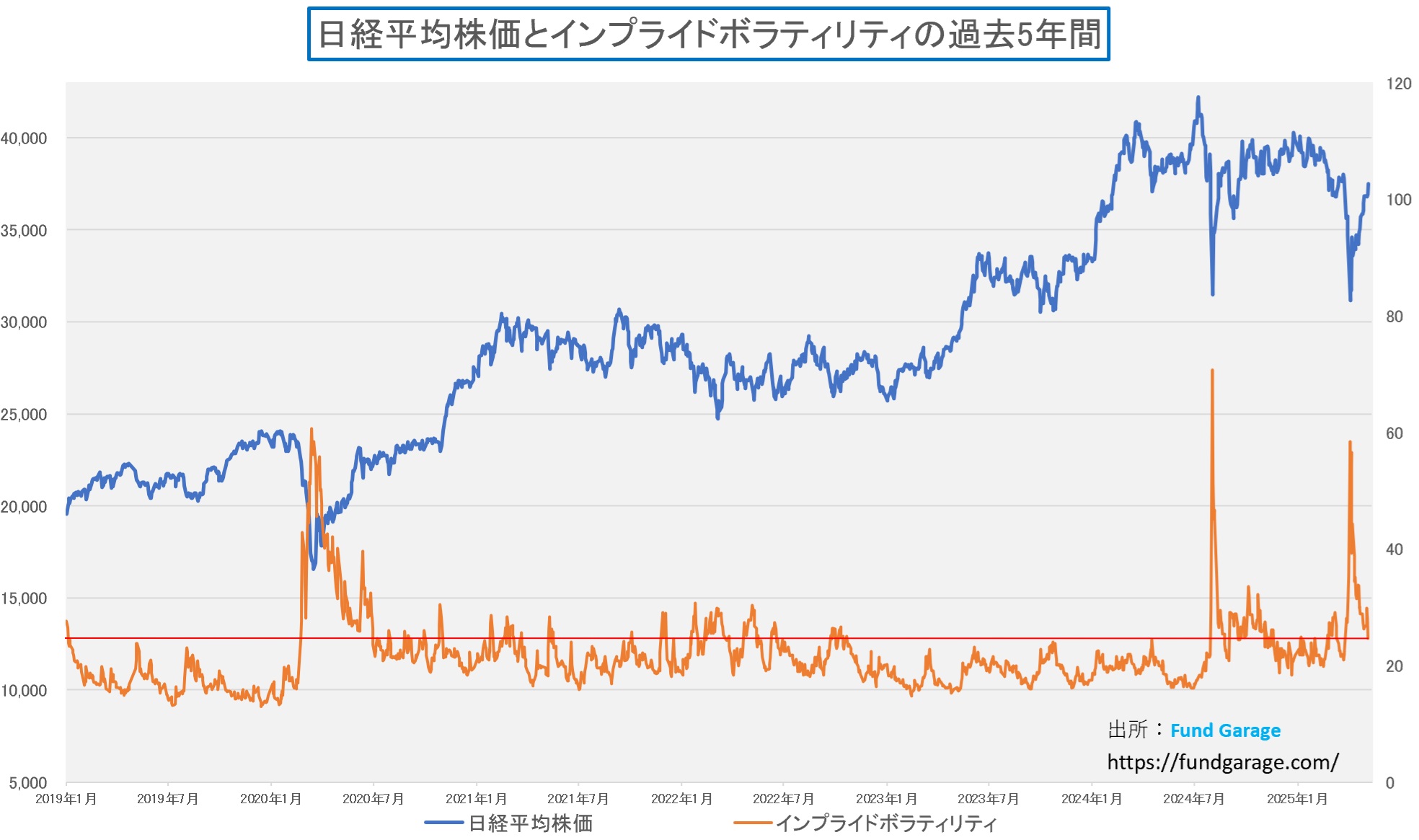

続いて、下に示したのが「日経平均株価とそのインプライドボラティリティ(和製「恐怖指数」)」のチャート。残念ながら、日本ではオプション取引はあまり普及していないことと、デリバティブ取引のためにレバレッジが効く(少ない資金で、大きな利益が得られる可能性が高まる。但し、何処まで行っても、「リスクとリターンはトレードオフ」であることは変わらない)からか、どうしても投機的な取引と見做されて、広く普及はしていないからか、インプライドボラティリティの元となるオプション価格自体が未成熟であり、あまり合理的に日々価格形成されているとは言い難い。ただ、パニックを起こしているような時は、ご覧の通り、ピーキーな動きをするのは変わらない。それはCTAなどと呼ばれるヘッジファンドなどが、慌ててポジションを傾けたりするからだ。このチャートで見る限り、日経平均株価は、底打ちしたとは思われるが、かと言って、再度高値を取り行くかどうかは何とも言えない。ただ逆に、再度、31,000円台まで下落するには、何かあらたに未知の材料が出てくる必要があるだろう。

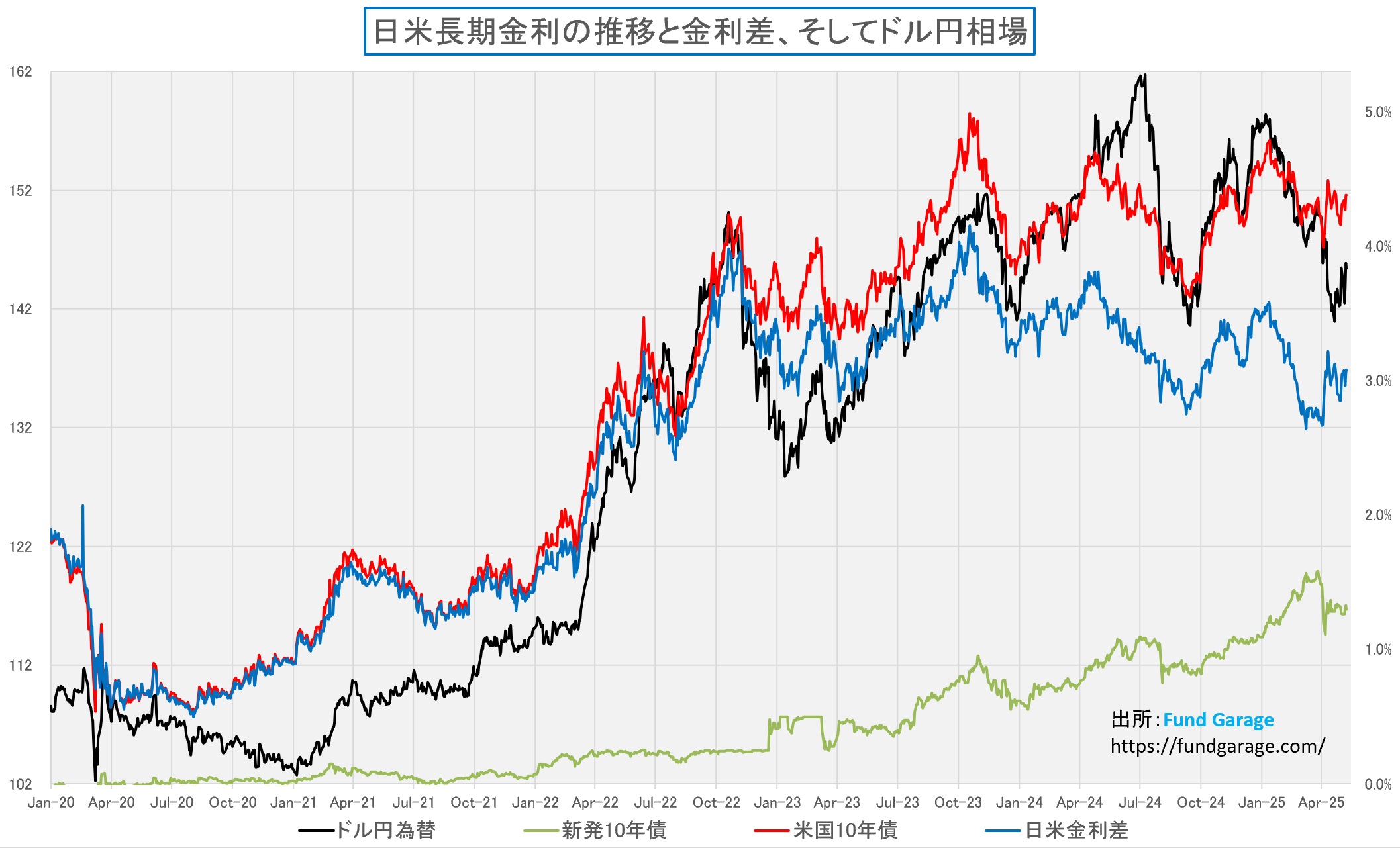

為替市場にも注目したい。一時は140円を割り込む局面さえあったドル円は、足元では円安方向へと切り返しを見せている。日米金利差も、米10年債利回りも、為替水準としては150円前後を支持しており、現在の145円前後の水準は、依然として米国経済への悲観論を引きずった、過度に円高バイアスのかかった位置にあるといえる。つまり、ここが今なお最も「歪み」が残る市場なのだ。下のチャートには、ドル円相場、日米の10年債利回り、そしてその金利差が示してあるが、今はどれも「自由演技」になっていることが見て分かる。

こうした、短期筋によって作られた非合理的なトレンドも、今ようやく市場全体として整理が進みつつある。断片的な悲観に惑わされず、構造とファンダメンタルズを冷静に見極める視座が、再び主導権を取り戻しつつある──それが、先週の最大の変化である。

FOMCを総括する

FOMC後、パウエル議長が会見で語った“リアル”

2025年5月7日に開催されたFOMC後のパウエル議長による記者会見は、表層的な報道とは裏腹に、現在の米国経済の堅調さとFRBの冷静な政策スタンスを明確に伝えるものだった。

冒頭、議長は次のように述べた。「我々の政策は良い位置にある(We’re in a good place)」「待つ余裕がある(We can afford to be patient)」──この2つのフレーズに、FOMC全体のトーンが集約されている。事実、米国経済は現時点で深刻な弱含みを示していない。インフレ率は、食品・エネルギーを除いたコアPCEベースで前年比2.6%と、FRBの長期目標である2%をやや上回ってはいるが、議長自身が語るように「横ばいで安定している(Inflation is moving sideways)」。この表現からも、インフレが再加速しているというよりは、想定通りの経路上にあるという認識がうかがえる。

雇用もまた、議長の言葉を借りれば「堅調な状態にある(Labor market remains solid)」。4月の雇用統計では非農業部門雇用者数が17.7万人増加、失業率は4.2%と、ほぼ均衡水準を保っている。議長は、労働市場の逼迫がインフレ圧力に転じていないことを複数回確認しており、現状では需給の過熱による金融引き締め強化は不要との認識を示した。さらに、GDPについては「第1四半期の落ち込みは、関税前倒しによる輸入増という一過性の要因に起因しており、民間最終需要(PDFP)は年率+3.0%と、2024年平均を維持した」と言及。マクロ経済全体としての成長力に陰りはないという判断である。

加えて、議長は「我々はデータを待つ。データが早く動くかもしれないし、そうでないかもしれない(We think we can be patient. The data may move quickly or slowly.)」と語り、時期尚早な政策変更に慎重な姿勢を示した。

これらの発言のどこをどう切り取れば「利下げが必要なほどの弱さ」「スタグフレーションの瀬戸際」「景気失速」といった結論に至るのか。むしろパウエル議長は、米国経済の底堅さと、中央銀行としての“待機力”の余裕を、丁寧かつ明晰に語ったといえる。FOMCは動かない理由を説明したのであって、動かないことで市場を幻滅させたわけではない。幻滅しているのは、“利下げありき”で報道と相場を構成していた側である。

報道が描いた“虚像”

FOMC後、複数の主要メディアが発した報道は、一次情報である記者会見の内容と大きく乖離していた。まるで「崖っぷちの米国経済」や「利下げを見送ったことへの失望」といった物語を描き出すために、議長の発言の一部を拡大解釈し、時に存在しない言葉すら付け加えていたように映る。

たとえばCNNは、「パウエル議長はスタグフレーションの脅威が高まっていると改めて強調した」と報じた。しかし、議長は会見中一度も“stagflation”という単語を使用しておらず、インフレと失業率が同時に悪化するという構図を描いた形跡もない。むしろ、インフレは落ち着いており、労働市場は堅調であるという説明がなされた。

また、WSJは「パウエル議長が利下げを否定した」と報じているが、これも事実誤認である。実際には「今年中に利下げするシナリオも、しないシナリオもある。まだ判断できる段階にない」という極めてニュートラルな発言であった。記者の問いに対しても、「まだデータを見極める必要がある」と繰り返し語っていたことは明白である。

日本の報道もまた例外ではない。複数の全国紙・テレビニュース、或いは市場関係者が「パウエル議長が不確実性を連呼した」と報じたが、実際には“uncertainty”という語は慎重に選ばれて用いられており、経済のファンダメンタルズではなく「関税政策の今後の展開」に対する言及であった。議長は「我々は現時点では何がどうなるか分からない。したがって、急いで利下げする理由はない」と説明しているのであり、「不確実性に怯えている」といった印象は完全に作為的である。

こうした報道の“ズレ”は、報道機関のスタンスや、事前に組み立てられたナラティブの存在を示唆している。記者が期待していた「利下げへのシグナル」が得られなかったことで、その失望を補うように“危機の兆候”が挿入されている構造が透けて見える。この章ではあえてBloombergに対する直接的な言及は避ける。ただし、CBS Newsの記者が「すでに港湾、中小企業、そして消費者には影響が出始めている」と発言し、パウエル議長がこれを否定していたという事実を示すに留める。

記者の質問に表れた“視差”

今回のFOMC記者会見で最も象徴的だったのは、パウエル議長と報道陣との“視点のずれ”である。議長は全体を通して、構造的な観察とデータに基づいた政策判断の重要性を繰り返し語っていたのに対し、記者側は「今すぐ何かをすべきだ」という短期的なアクションへの期待や焦りを露わにしていた。

たとえば、CBS Newsのジョリーン・ケント記者は、「港湾や中小企業、そして消費者には既に関税の影響が出ている」と断定し、「何がどうなれば利下げを検討するのか?」と詰め寄った。これに対し議長は、「データ上では未だ明確な影響は見られない」と冷静に応じ、「政策金利は現在“良い位置にある”ため、時期尚早な判断は避けるべきだ」と再度強調した。また、ウォール・ストリート・ジャーナルのニック・ティミラオス記者は、「アウトルックが変われば次回会合でもスタンスを変更するのか」と問うたが、議長はこれにも「現時点ではそう判断する十分な材料が揃っていない」と述べた。さらに、ニューヨーク・タイムズのコルビー・スミス記者は「どの程度まで失業率が上昇したら利下げするのか」としきりに数値的な“閾値”を求めた。議長はこれに対し、「我々は単一の指標で判断するのではなく、労働市場全体のトレンドやスピードを総合的に見る」と語った。

これらの質疑に共通していたのは、記者側が「目先の指標」や「即時の政策対応」を引き出そうとする構図であるのに対し、議長はあくまで「構造」「ラグ」「政策持続性」という時間軸を強調していたという点である。この“視差”は、メディアが伝えるFOMC像に歪みをもたらし、実際よりも「政策は手遅れ」「FRBは腰が重い」といった印象を醸成している一因ともなっている。

米国経済に“利下げの必要性”は本当にあるか?

FOMCを通じて明らかになったのは、「現時点で利下げを急ぐ理由が見当たらない」という極めてシンプルかつ論理的な結論である。

まず労働市場を見れば、非農業部門雇用者数は3か月平均で15万人超の増加を維持しており、失業率も4.2%前後で安定している。賃金上昇は過熱しておらず、インフレを押し上げる兆候はない。一部の記者が示唆した“雇用危機”の気配は、統計上どこにも存在していない。

インフレ率は、PCE総合で2.3%、コアで2.6%と、FRBの目標値を若干上回る水準だが、議長は「期待インフレはアンカーされており、再燃の兆しは見られない」と繰り返した。マーケットベースの期待値、調査ベースの数値ともに安定しており、金利政策で急激に対応すべき事態ではない。

成長面でも、関税前倒しによる輸入急増がGDPを一時的に押し下げたが、より本質的な民間最終需要(PDFP)は+3.0%を維持しており、個人消費も底堅い。議長の言う通り、ファンダメンタルズは健全であり、悲観的な見方には根拠が乏しい。

このように、利下げを正当化する“明確な理由”が欠如している中で、FRBが慎重姿勢を取るのは当然の判断である。もしも利下げを実施すれば、それは「必要に迫られて」ではなく、「センチメントへの譲歩」に他ならない。中央銀行の独立性を維持するためにも、現時点での利下げは、むしろ“避けるべき選択”といえるだろう。

あなたが感じているその違和感は正しい

トランプ関税の導入以降、多くの報道は「米国経済は失速する」「世界経済が混乱に陥る」といった物語を描いてきた。そして、それに慣らされた投資家や市場参加者の一部も、その前提を当然のように受け入れてきた。だが、FOMC後のパウエル議長の発言に耳を傾けた者なら、こう思ったはずだ──「あれ?そんなに悪くないのでは?」

その違和感は、間違いなく正しい。

実体経済のデータは、強い。インフレも制御可能な範囲にあり、雇用は安定し、消費も健全。にもかかわらず、“利下げ”を当然視する空気だけがメディアから繰り返し刷り込まれている。パウエル議長の発言は、丁寧で節度ある言葉づかいの中に、確かな意思を込めてこう伝えていた──

「あなたたちが思っているほど、この経済は弱くない」

“不確実性”を口実に騒ぎ立てるセンチメントと、それを静かに見つめるデータの間には、明確な距離がある。今回のFOMCは、その距離を照らし出す試金石だった。感じた違和感は、鋭い感性の証である。感じなかった者にこそ、このズレに目を向けてほしい──それが、投資家にとって最大の武器となるはずだと考える。

トヨタの決算──「構造的”長期保有可能”銘柄」の証明

「街一番のクルマ屋」を掲げ続けるトヨタが、またしても“芯の強さ”を見せつけた決算だった。営業利益は4兆7,955億円(IFRSベースで前年比△10.4%)、ROEは13.6%と10%超を維持し、1株当たり純資産(BPS)は2,753.09円まで増加。だが、決算発表を受けた当日の株価は2,671.5円(週末5月8日時点でも2,719.5円)──これは、PBRで僅か0.97倍に過ぎない。

だが、本質は数字の割安さではない。この企業は、変動環境に一喜一憂することなく、確かな構造を積み上げ続けている。「経済の先行きを読むのが我々の仕事ではない。与えられた状況で最善を尽くすのみ──」そう言い切る経営陣の冷静なコメントは、経済見通しを根拠にした悲観的な質問に対して、むしろ明確な“構造優位”の答えとなっている。

輸出が主体と思われがちなトヨタだが、実際の対米輸出台数は30万台に過ぎず、1980年代から現地生産体制を構築してきた。現場主義とTPS──その連環が、収益の非変動性を生み出し、いまではVC収益2兆円超という“新たな柱”をも支えている。

そして──2026年3月期の業績見通しは減益であるにもかかわらず、トヨタは増配を選択した。もはや「PBRで割安」などという次元では語れない。これは、構造的に持ち続けるべき企業である。

定量情報──数字は雄弁に語る

| 指標 | 2025年3月期実績(IFRS) |

|---|---|

| 営業収益 | 48兆367億円(前年比 +6.5%) |

| 営業利益 | 4兆7,955億円(前年比 △10.4%) |

| EPS(基本的1株利益) | 359.56円 |

| BPS(1株当たり純資産) | 2,753.09円 |

| ROE | 13.6%(安定して10%超) |

| 期末株価(2025/5/8) | 2,719.5円(PBR≒0.99倍) |

| 配当(2025年度) | 年間90円(+15円増配) |

| 配当(2026年度予想) | 年間95円(+5円増配) |

| 自己株取得枠 | 未設定(機動的対応を継続) |

| 来期予想EPS(2026年3月期) | 237.57円(前年比 △34.9%) |

数字だけ見れば「減益」「EPS低下」と映るかもしれないが、それを“悪材料”と受け止めるのはあまりに短絡的。これは“地ならしと種まき”の年であり、構造的な下地の厚みこそが真価だと読み解くべきだ。

崩れない理由──減益でも、構造は揺らいでいない

2025年3月期の決算について、市場はすでに織り込んでいる。懸念の中心は、むしろ今期──2026年3月期の減益予想だろう。営業利益は前年比20.8%減の見通しとなっており、ここに不安を感じている投資家は少なくない。だが、その見方もまた、表層的だ。

◾ バリューチェーン収益が支える、安定的な収益基盤

販売後の事業領域──補修部品・金融・中古車・保険などを含む“保有後ビジネス──で構成される「バリューチェーン収益」は、今期ついに営業利益ベースで2兆円を超えた。この分野は、ここ数年にわたって年1,500億円ペースで伸びている。景気や新車販売台数に左右されにくい、いわば“非変動型”の柱だ。そして、この領域の成長は、単なる周辺事業の拡大ではなく、トヨタの収益構造そのものを変えていく力を持っている。新車販売が伸び悩んでも、安定的に利益を生む非変動型収益構造への転換が進んでいる。この分野は年1500億円ペースで増加しており、今後はコネクテッド、データ、AIとの統合でさらに成長加速が見込まれる。

◾ 為替と関税──特殊要因を除けば、収益力はむしろ強化されている

宮崎CFOが強調していたのは、まさにこの点だ。今期は確かに減益見通しだが、その主因は為替の円高転換と、4~5月分の関税コスト。逆にいえば、それらを除けば、トヨタの収益体質は前年よりもむしろ強くなっている。たとえば、台当たりの限界利益はコロナ前から1.6倍にまで改善している。これはTPSによるコスト低減と、販売単価の引き上げの成果だ。

宮崎CFOは、こうも語っている。

「営業利益3.8兆円という数字は“スタート地点”であって、ここから積み上げていく。関税や為替の影響を除けば、実態はむしろ改善している」

こうした冷静な経営判断は、数値そのもの以上に、トヨタという企業の“地力”を物語っている。

◾ 北米関税──対米輸出は30万台、影響は限定的

もう一点、今期の見通しを語るうえで避けて通れないのが、米国の関税再発動リスクだろう。メディアはトヨタが「米国の関税で壊滅的打撃」と刷り込みたがる一方で、実際には違うことが、やはりこの決算発表で如実に示された。

トヨタの対米輸出台数は佐藤恒治社長が「約30万台」と明言している。これは北米販売台数183.8万台のうち、残り84%以上が現地生産であることを示しており、ケンタッキー工場を含む現地展開は1980年代からの蓄積だ。

関税影響の見込みは、「当面の4〜5月分のみ」で1,800億円程度と、IR資料でも明記されている。これは30万台への25%課税がすべて発動した場合の単純試算(≒1台あたり60万円)であり、完成車輸出部分に限定された「構造的に遮断可能なリスク」にとどまる。

これは「構造で守った成果」であり、偶然でも政治ロビーでもない。TPS(トヨタ生産方式)と現地化戦略の徹底が導いた必然的結果だ。実態として、トヨタは対米輸出に依存していない。生産の多くを現地で賄っており、1980年代から進めてきた北米での工場展開は、そのリスクヘッジそのものだった。旧NAFTAに対応し、USMCAに準拠するように、ローカルコンテント法(現地調達比率などを定義している)も遵守するように努めてきた。これは「構造で守った成果」であり、偶然でも政治ロビーでもない。TPS(トヨタ生産方式)と現地化戦略の徹底が導いた必然的結果だ。こうした構造があるからこそ、仮に関税が長期化したとしても、経営への影響は局所的で済む。

積み上がる価値──PBRでも利回りでも測りきれない“持ち続ける理由”

2025年3月期の決算では、1株あたり純資産(BPS)が2,753.09円まで積み上がった。それに対して、決算発表を受けた当日の株価は2,671.5円、翌日は多少上がったと言っても株価は2,719.5円。PBRにして0.97倍から0.99倍──つまり、トヨタを丸ごと清算して現金化したとしても、株主は今の株価以上の価値を得られるという状態である。この“割安”は、見方によっては驚きかもしれない。だが、トヨタの場合、それは単なる一時的な市場の見落としというよりも、「積み上がる構造」に対する理解不足から来ているように思える。

◾「BPSが増え続ける構造」という安心

トヨタは、リーマンショックで赤字に転落した後、財務体質の改善に一貫して取り組んできた。そして今では、営業利益が1兆円減っても、BPSはしっかりと増え続けている。宮崎CFOの言葉を借りれば、

「黒字であり続ける限り、株主価値は自然と積み上がっていく。その仕組みが、もう社内に根付いている」

この“静かに増えていく価値”を、市場はまだ正確には織り込めていない。PBRの低さは、「解散価値に追いついていない」という以上に、構造的な価値増加をまだ評価しきれていない市場の“遅れ”を表している。

◾ 減益でも増配──配当利回りは3.5%に迫る

2025年度の年間配当は90円。2026年度は減益見通しでありながら、さらに年間95円へと増配する予定だ。この配当水準に対する、現在の株価ベースでの配当利回りは:

- 2025年度実績ベース:約3.3%

- 2026年度予想ベース:約3.5%

特に注目したいのは、この増配が業績に連動したものではなく、“長期保有株主への約束”として行われていることだ。

「減益であっても、株主還元は継続的に行う」──これは、財務の安定に裏打ちされた意思表示であり、

一時的な業績の揺らぎに左右されない“構造的還元力”を表している。

これもまた、“持ち続けるに足る理由”のひとつだろう。

“割安だから買う”のではない、“構造が積み上がるから持つ”

トヨタの株価がPBRで1倍を下回っていることに驚く声は少なくない。だが、真に着目すべきは、その割安さではなく、なぜその価値が下支えされ、年々積み上がっているのかという「構造」そのものである。

決算は確かに減益だった。そして今期もその傾向は続く見通しだ。しかし、バリューチェーン収益の拡大、非変動型の収益基盤、現地生産の徹底、TPSに基づくコスト競争力、そして財務の自己進化──こうしたひとつひとつが繋がって、「減益でも、価値は揺るがない」構造をつくり出している。

トヨタは、経済を予測して動く会社ではない。世界情勢がどうであれ、「与えられた状況の中で最善を尽くす」という哲学に基づいて、静かに、確実に、強くなっている。だからこそ、悲観的なストーリーに流されて、安易に“売り逃げる”ような銘柄ではない。むしろ、市場が短期的な見通しに迷っているときにこそ──構造を理解した者だけが、その静かな価値増加に付き合うことができる。

「騒がない者が、最後に微笑む」──トヨタという企業において、それはきわめて実務的で、説得力のある真実である。

Palantirという例外──AIファクトリーの現場と台頭

AIという言葉が独り歩きし、誰もが「AIをやっている」と叫ぶ時代にあって、Palantirはその喧騒とは異なる軌道を描いてきた。2025年Q1決算は、その異質さをむしろ“数字”で証明するものとなった。米国商業部門の売上は前年比+71%、初の10億ドルARRを突破。米政府向けも+45%、米国全体では+55%。これは、単なるAIトレンドへの追従ではなく、「AIが成果を生む現場」を、Palantirが誰よりもリアルに設計していることの証左だ。ここで、ひとつ整理しておきたい構造がある──AIという巨大な舞台には、明確なレイヤー(層)がある。

-

NVIDIAは、AIの物理的舞台を設計する。

GPU、NVLink、Spectrum-X、そしてBlackwell… 彼らが創るのは、AIが動作する“物理空間”。これは演劇にたとえれば、照明・舞台装置・音響を司る劇場の設計者である。 -

Palantirは、その舞台上で意味ある物語を展開させる構造を設計する。

AIP(Artificial Intelligence Platform)を通じて、Ontologyという“意味の設計図”を築き、AIが企業や国家の現実と対話し、判断し、行動する枠組みを構築する。こちらは、演出・脚本・即興の統合管理者である。

AIの進化とは、「動かせるか」ではなく「意味ある行動を生むか」に移っている。Palantirは、その意味を生む構造──Semantic Layerにおいて圧倒的な支配力を築きつつある。

この「Semantic Layer」の実装が、まさにAIPを通じて企業のオペレーションに浸透している。実例を挙げれば、大手医療企業がわずか5週間で2600万ドルの契約に転じ、AIGではアンダーライティングにAIエージェントを組み込み、従来2〜3週間かかっていた評価を2〜3時間で完了できるようになった。HertzやBP、Citiも、同様に自社の決算説明会でPalantirの名前を挙げ、“AIによる業務構造の再編”を自らの言葉で語り始めている。

Palantirは、AIという舞台の上で“光を浴びる演者”ではない。むしろ、演者たちが真にパフォーマンスを発揮できる舞台構造そのものを創る存在なのだ。そしてそれは、もはや“概念”ではない。国防総省と進めるMaven Smart Systemは、いまやNATOに採用され、TITANでは“非伝統的手法で設計された軍用AI車両”としての納品実績を持つ。Ontologyにより意味構造が与えられた空間では、人間とAIが混成チームとして行動する。こうしたSemantic Layerの設計者が、Palantirである。

現場が変わるとは、構造が変わるということ

PalantirのAIPは、“Copilot”のような補助ツールとは異なる。それは「既存業務を効率化する道具」ではなく、「業務そのものを再設計するエージェント」の集合体であり、エンタープライズの再構築装置である。CTOシャイアム・サンカルが述べるように、AIPは「50%生産性を高めるための補助役」ではなく、「50倍の生産性を引き出す代理主体(Agent)」を実現する。

企業の内部において、このエージェントたちは“人間と共に働くチームメンバー”として位置づけられている。たとえば、AIGではアンダーライティング業務を担うAIエージェントが導入され、従来人手で処理していた数千件の評価を数時間で完了。Tampa General Hospitalでは、AIエージェントが敗血症の兆候を監視し、リアルタイムで医療判断を補助している。

ここで重要なのは、Palantirが単に「AIを導入した」企業を増やしているわけではないという点だ。彼らは、「AIによって現場が自ら再設計できるような構造」を提供している。つまり──

AIを活用する企業ではなく、AIとともに進化する企業体そのものを、Palantirは“Ontology”という手法で構築しているのだ。

Ontologyとは、データを構造化するためのメタ言語でもある。だがPalantirにとっては、それは企業の知識や業務フローを“AIにとって意味のある形”で再表現するフレームワークに他ならない。だからこそ、初期導入から短期間で数千万ドル規模の契約へと移行する事例が相次ぐ。顧客は単に効率化を買っているのではない。構造を変える力そのものを手に入れようとしているのだ。そしてその力は、商業分野にとどまらない。米国防総省のMaven、TITAN、さらにはNATO加盟32か国に展開される“AI指揮統制システム”にまで広がっている。

このように、Palantirが手がけるのは“最先端のAI”ではない。最先端の組織構造そのものである。それが、Palantirの本質だ。

モデルの時代は終わった──需要の設計者としてのPalantir

2023年から2024年にかけて、生成AIの進化はモデル競争として語られてきた。OpenAI、Anthropic、Google、Meta…。LLM(大規模言語モデル)の性能向上が報じられるたびに、投資家たちは「どのモデルが勝つか」という問いに夢中になった。

だが、PLTRのシャイアムCTOは、今回の決算説明会で明言する。

「モデルの性能は収束しつつある。問題は、それをどう使うか(AIデマンド)に移った。」

これは極めて示唆的な発言だ。AIのコア技術が均質化し、推論単価が低下する中で、AIは差別化の道具ではなく、使いこなしの前提インフラへと変貌している。つまり、モデルの優劣よりも、それを文脈化・業務構造化する力が企業の差となる。Palantirは、その構造を“Ontology”で提供している。

実際、2025年Q1のPLTRの業績を支えたのは「AIを使いたい企業」ではない。それは「AIを用いた再構築に本気で取り組む企業」の集団であり、そこにPalantirが“指名される”構造がある。

- 米国商業部門のARRは10億ドル突破、前年比+71%、QoQ+19%

- 100万ドル以上の大型契約数は前年比2倍

- 米商業TCV(契約総額)は+239%、TTMでは20億ドル超

つまり、AIモデルをめぐる主導権は“創る側”から“使いこなす構造を持つ側”へとシフトしている。そしてこの“使いこなす構造”こそが、PalantirのAIPであり、Ontologyなのだ。AIがAPI化され、誰でも使える時代に──“誰もが使える”は、“誰もが価値を出せる”とはイコールではない。Palantirは、Ontologyを通じてAIの活用価値を再現可能な形に抽象化し、業務に適用するという“構造的資産”を有している。その価値は、モデル開発競争とは非対称な、むしろ永続性のある優位性と言っていい。

アメリカがPalantirを受け入れ、ヨーロッパが躊躇する理由

Palantirの成長エンジンは、いまや明確に“米国”である。全体売上の71%が米国から。商業部門では前年比+71%、米政府でも+45%。一方、欧州における国際商業売上は前年比-5%、QoQでは-11%のマイナス。このコントラストは偶然ではない。

CEOアレックス・カープは、その理由を明快に言い放った。

「ヨーロッパはまだAIを理解していない。理解できる日が来ることを願っている」

この言葉は、傲慢ではなく“構造の違い”への洞察だ。欧州では、AIに対する期待と恐れが拮抗し、「デジタル倫理」や「プライバシー保護」が制度的・感情的ブレーキとして働いている。個人情報保護規制(GDPR)は、企業がOntologyで業務データを再構造化し、AIに最適化する過程において、データ活用の柔軟性を根本から制限してしまう。さらに、硬直的な官僚制度、国をまたぐ意思決定の複雑さ、伝統産業との“距離感”。これらすべてが、Palantirのような“変革を前提とした構造提供企業”にとって、圧倒的な摩擦要因となっている。

対照的に、アメリカではこうした摩擦がむしろ推進力となる。政府の財政引き締め、国防予算の再評価、社会の分断や制度疲労といった“システムへの圧力”が、逆に「成果の出るソフトウェア」を選ぶ合理性と実利主義を加速させている。

制度の弛緩がAIの導入を促すのではない。制度の危機がAIの実装を加速させるのだ。

その象徴が「Maven Smart System」であり、「TITAN」である。

- Mavenは今やNATO全体に展開され、欧州連合軍のC2(指揮統制)システムとして採用された。

- TITANは米陸軍が評価する“最優秀プログラム”とされ、非伝統的プレイヤー(Palantir、Anduril等)によって設計・構築された初のAI戦闘車両として納品された。

この潮流は、「AIを活用すること」ではなく、AIで再設計された現実を前提に“再組織される国家や企業”という構造変化に直結する。そして、そこに対応できるソフトウェアスタックを持っているのは、現時点ではPalantir以外に見当たらない。

たとえば、「Maven Smart System」は今やNATO全体に展開され、加盟32か国の共通C2(指揮統制)システムとしての地位を築いた。しかし、ここで見落としてはならないのは、NATOという枠組みが欧州の制度文化とは異なる“軍事的リアリズム”の文脈にあるという点である。

NATOは、形式上は“欧州中心の組織”だが、その中枢には常にアメリカの戦略文化があり、“有事の合理性”が支配する。

ウクライナ戦争を経て、NATO内部では「指揮系統の統一」「意思決定の高速化」「AIによる認知優位の確立」といったテーマが、“時間との戦い”として顕在化している。この文脈では、GDPRも官僚主義も意味をなさない。だからこそ、米軍で成果を上げたPalantirのMavenが、そのまま“軍事インフラ”として欧州に輸出されたというわけだ。つまり、Mavenの欧州展開は“欧州の理解による採用”ではなく、NATOという“有事モードの国家連合体”が、実戦経験に基づく構造合理性を優先させた結果なのだ。

そこには“理解”よりも“必要”が先行している。だからこそ、Mavenは欧州で例外的に受け入れられた。

だが逆に言えば、“平時の制度”としての欧州、特に商業部門や行政系統では、依然としてAI導入の構造障壁が高い。NATOでの導入実績が、直ちに欧州全域への横展開に繋がるとは限らない──この構造的なギャップこそが、今後Palantirが越えていくべき最大の地政学的障壁である。

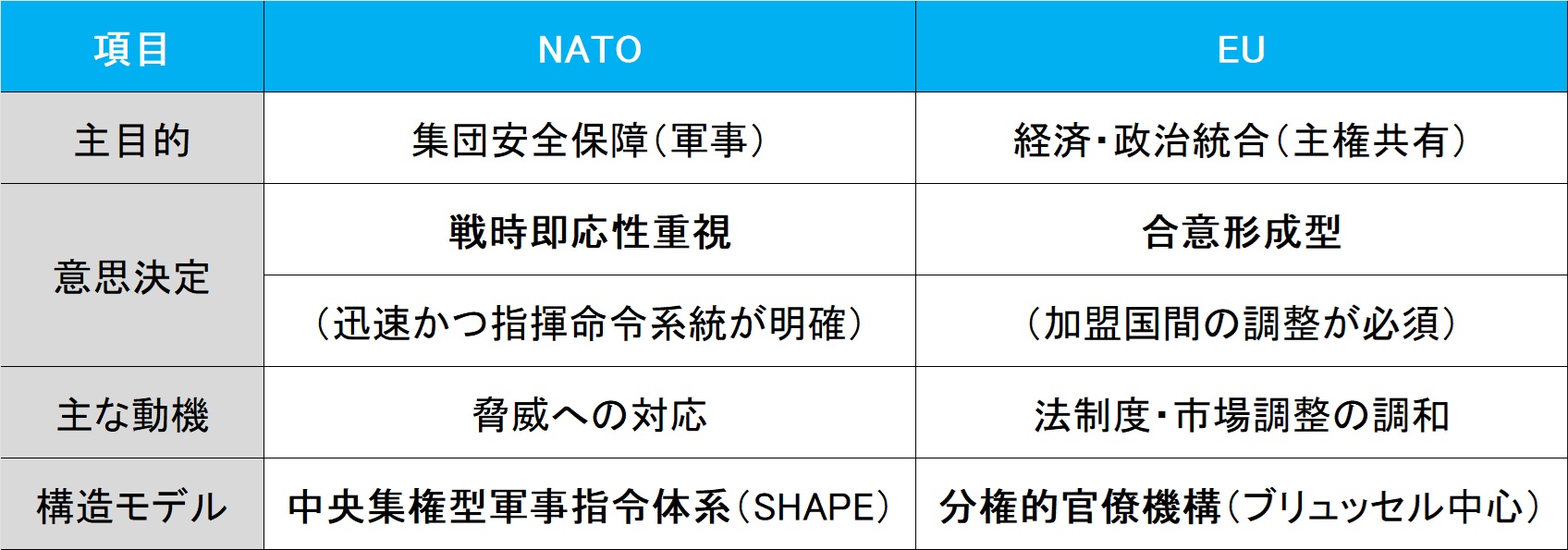

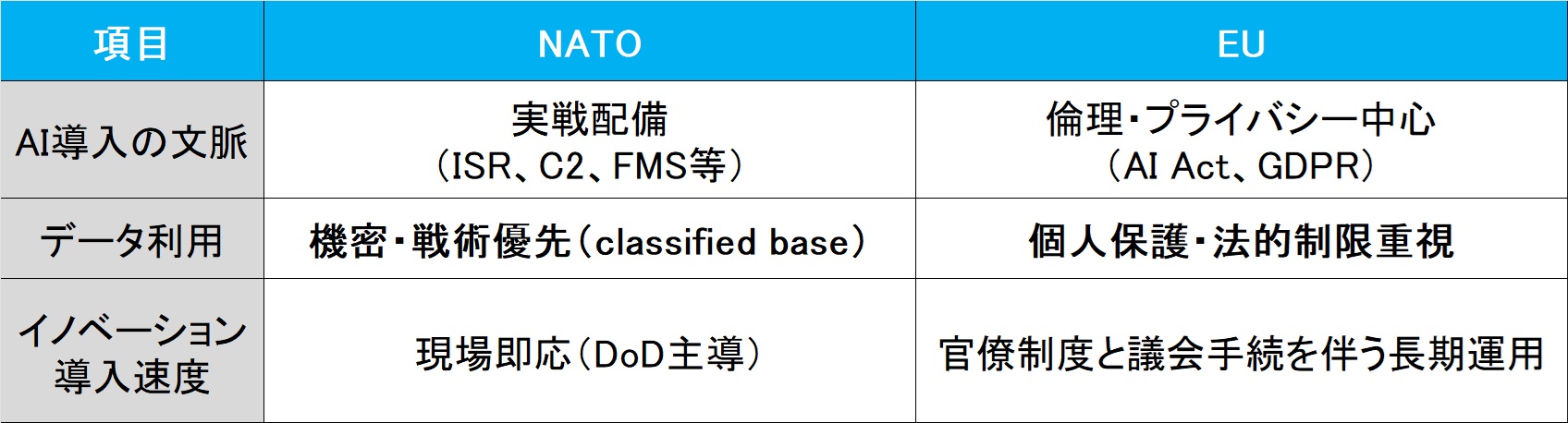

NATOとEU──AI導入をめぐる“構造文化の分岐”

表面的には、NATOもEUも“欧州の枠組み”と見られがちだ。しかし、その制度構造と意思決定プロセスは本質的に異なる。この違いこそが、PalantirのAIシステム「Maven」がNATOには受け入れられ、EU圏内の行政や商業部門には広がりにくい理由を説明してくれる。

1. 意思決定の文化:即応 vs 合意

NATOはその本質が「抑止と即応」にある。加盟国の主権は維持しつつも、有事の際には戦域指揮系統(COCOM)に従属する実戦構造を持つ。この指令系統は、米国主導で設計された中央集権的な軍事合理性に従って運用される。

対してEUは、戦後の“平和統合”を基礎とした合意形成モデルであり、規制調和や制度共有といった「行政的プロセスの整合性」に重きが置かれる。つまり、“正しさ”が優先され、“速さ”は後回しになる。

2. デジタル政策におけるアプローチ

NATOのAI導入は、「敵より速く、正確に、判断し、行動する」という作戦遂行力に直結する。そのため、実績重視/成果重視のイノベーション導入が行われる。

一方、EUはAI Actなどに代表されるように、規制によって技術を枠組みに収めることが最優先される。ここでは「何ができるか」よりも、「何が許されるか」が支配的判断基準となる。

この違いこそが、Palantirのような“変革前提型AI実装企業”が、EUの制度に対しては摩擦を起こし、NATOのような実戦組織では加速度的に採用される理由である。

3. Palantirにとっての戦略的意味

- NATOは“実装済みの成果”を評価し、再現性を優先する。

- EUは“前例と制度整合性”を優先し、革新は遅延しやすい。

よって、PalantirにとってはNATOこそが“欧州における導線”であり、ここでの成功体験(Maven、TITANの延伸、C2領域の主導権確保)は、今後「危機を実感した欧州諸国(特に東欧)」に構造転移する“入り口”となる。この視点を持って見れば、「NATO展開=欧州受容」ではなく、

NATO展開=“欧州における例外的突破口”であり、“AI構造の軍事輸出”の先行事例

という読みが成立する。そして、もしEU圏全体がこの構造転換を迫られるときが来るならば、その導火線はすでにNATOの中に敷かれている──ということになる。

構造そのものが“差”になる──Palantirが向かう次の地平

PLTRの最新決算における最も象徴的な言葉は、「Enterprise Autonomy」──企業の自律化という新しいビジョンだろう。これは単なる業務自動化でもなければ、RPAやBIツールのような“補助技術”でもない。Palantirが描く「自律」とは、以下のような構造を意味している。

- AIエージェントが業務単位で常駐し、人間と協働して判断を行う

- Ontologyによって全社的な意味ネットワークが定義され、構造全体が“推論可能”となる

- 新たな意思決定は、その構造上にリアルタイムに展開・反映される

つまり──

AIが一部業務を代替するのではなく、組織全体が“学習・適応する構造”へと進化すること。

このビジョンは、今のAI業界が語る“生成AI”や“LLM応用”といった表層的トピックを、一段階深い次元で飲み込んでいる。LLMが汎用化し、誰もがモデルを持ちうるようになった今、差を生むのは構造しかない──これがPalantirの立場であり、それを裏付ける実績が今期の数字だ。

- Rule of 40(成長率+利益率)は驚異の83%

- 営業利益率(non-GAAP)は44%、フリーキャッシュフローは42%

- 米国商業売上は71%成長、政府部門との複線構造も強靭

- 新規獲得ではなく“構造内拡張”によるNDR(ネット・ダラー・リテンション)は124%

これらの数字が意味するのは、Palantirの顧客は“サービスを買っている”のではなく、“構造そのもの”を採用しているという事実だ。AIPは、“使い始めると離れられない”のではない。使い続けるほどに構造が深まっていくため、自然と顧客が自己増殖的に深化していく──それが、この会社の本当の強さだ。

そしてCEOカープが言うように:

「私たちは、価値の上流に位置している。使えば価値が生まれ、その一部を我々と分け合う構造なのだ。」

これは、ソフトウェアの売り切りモデルでもなく、サブスクリプションの罠でもない。“成果連動型の構造契約”と呼ぶべきものであり、企業の“構造資本”に対するROI(構造投資利益率)を直接説明できるポジションをPalantirが取っていることを意味する。

主役ではない。しかし、構造の中枢にいるということ

2025年のAI地図を描くなら、NVIDIAはその“演算空間”を、Appleは“個人との接点”を、そしてPalantirは“組織の中核構造”を支配している──そんな静かな棲み分けが現れつつある。

Palantirは華やかな主役ではない。GPUのように演算を誇示するわけでもなく、スマートフォンのように人々の手に直接触れるわけでもない。だが、それゆえに「誰もが見逃している深層構造」を制している。それは、組織がAIを活用する“構造の言語”を規定するという、極めて根源的なポジションだ。Ontologyという名の意味ネットワークの上で、AIが動き、人が動き、判断が生まれる。その全体構造を“設計・管理・自律進化させる存在”として、Palantirは着実に選ばれている。

AIが進化するほど、「何ができるか」よりも、「何を意味ある形で適用できるか」が重要になる。モデルの競争が収束し、API化が進む中で、価値の源泉は構造へと還流していく。Palantirはその流れを、理解ではなく、すでに現場で実装しているという事実で語っている。

AIを“使う”時代は、誰のものでもない。

AIを“どう組み込むか”という構造を持つ者こそが、この時代を動かす。

Palantirはその静かな構造支配によって、AIという大舞台における裏方の王となりつつある。そしてそれは、今この瞬間も──戦場で、病院で、金融の現場で──黙々と実績を積み重ねている。

Arm Holdings──“設計図屋”から“AIインフラの中核”へ

2025年5月7日──Arm Holdingsが発表した2025年3月期第4四半期(Q4 FY25)の決算は、単なる好業績を超えて、“構造変化の象徴”とも言える内容だった。売上高は12.4億ドル(前年同期比+34%)に達し、四半期ベースでは初めて10億ドルを突破。EPSは0.55ドルと、市場予想を上回った。通期売上は40億ドルを超え、ロイヤリティ収入は初めて20億ドルの大台を突破した。CEOのRene Haas氏はこの快挙を「AI時代の必然」として語り、次のように胸を張った。

「AIはすべてを変えており、AIを動かすにはArmが不可欠だ」

「データセンターからエッジ、スマホ、クルマに至るまで──AIが走る場所にはArmがある」

この言葉は単なる誇張ではない。今回の決算で語られた実績の数々が、それを裏打ちしている。

- 四半期売上が史上初の10億ドル超え

- ロイヤリティ収入:607百万ドル(+18% YoY)で過去最高

- ライセンス収入:634百万ドル(+53% YoY)で過去最高

- スマートフォン向けロイヤリティは**+30%**(出荷数量はわずか+2%)と、単価の爆発的上昇

- Google(Axion)、AWS(Graviton)、Microsoft(Cobalt)、NVIDIA(Grace Blackwell)──すべてがArmv9を採用

- AI用エッジプラットフォーム(Cortex-A320+Ethos-U85)を発表し、Infineon、NXP、Renesas、Qualcomm、STMicroが採用

- 自動車業界との新たなCSS契約(EVグローバルOEMと)を初締結

- Kleidi AI(Arm向けAI推論ソフト)は80億デバイスにインストール

このように、数字上の好業績だけでなく、「AIという潮流がArmのビジネスモデルを根底から押し上げている」という構造的な強さが、今回の決算には詰まっていた。では、そもそもArmとはどんなビジネスをしている会社なのか。なぜ、いまここにきてAI時代の主役として脚光を浴びているのか。ここからは、Armという企業の“本質”を改めて紐解いていきたい。

Armとは何をしている会社か──“半導体を作らない半導体企業”

Armは、IntelやNVIDIAのように自ら半導体を製造する会社ではない。彼らが提供するのは、「CPUやチップの設計図」、つまり知的財産(IP: Intellectual Property)である。AppleのiPhoneに搭載されるAシリーズチップも、QualcommのSnapdragonも、SamsungのExynosも──その中身の“脳”となるCPUコアは、実はすべてArmの設計に基づいている。

Armは、こうした設計図を世界中の半導体メーカーにライセンスし、以下の2つの形で収益を得ている:

-

ライセンス収入(初期契約時)

→ 設計図を使うための使用料。大口契約時に一括で支払われる。 -

ロイヤリティ収入(製品出荷に応じて)

→ 実際に製品が売れるたびに、一定の割合でArmに“成功報酬”が入る。

このビジネスモデルは、構造的に非常に強い。

- 製造リスクを負わずに済む(設備投資が不要)

- 技術革新が進めば進むほど、設計図の価値が上がる

- 一度契約すれば、長期にわたりロイヤリティが入る(=ストック収益)

事実、2025年3月期においても、売上の半分以上はロイヤリティから成り立っている。つまり、「過去に設計した図面が、今も毎日お金を稼ぎ続けている」というモデルだ。

Armは「半導体業界のAdobe」だと考えるとわかりやすい

ちょうどAdobeがPhotoshopやIllustratorという“設計ツール”を提供し、それを使ってクリエイターが作品(広告・出版物)を作る構図と似ている。クリエイターはAdobeに毎月サブスク料を支払うが、製品の完成や配布は自社で行う。それと同じように、Armは「設計図というツール」を提供し、顧客(半導体メーカーやクラウド事業者)が製品(チップ)を作る。

Arm自身が製品を作ることはない。だが、あらゆるチップの“頭脳”に関わっている。

この“影の巨人”としてのポジションこそが、Armの真価であり、他社にはない独自性だ。だが、Armのビジネスモデルは今──新たなステージに突入している。それが「CSS=Compute Subsystems」による構造転換である。

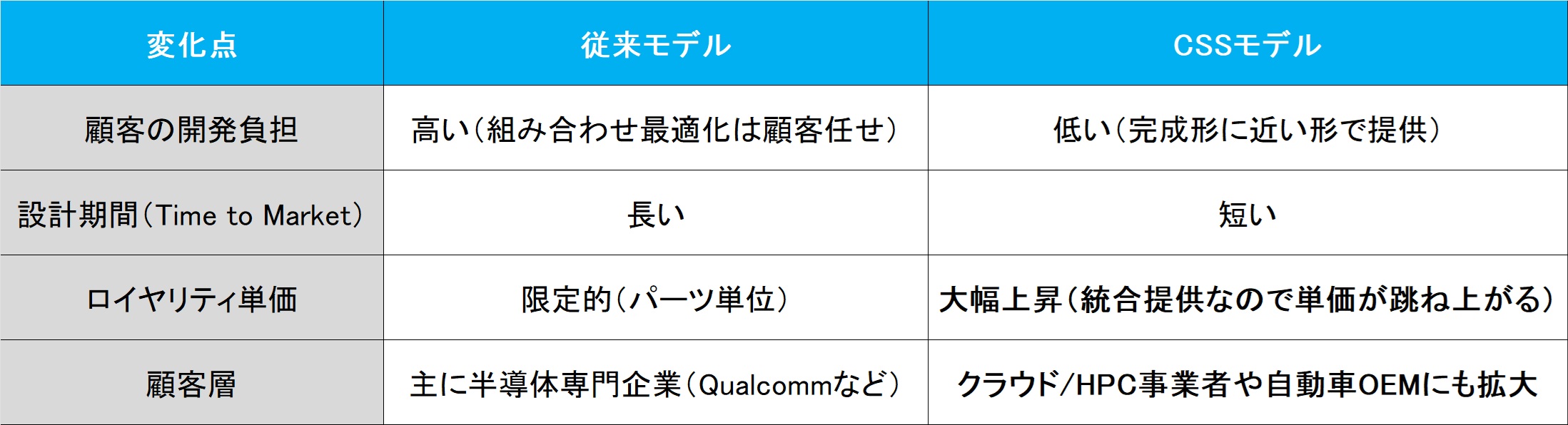

Armの構造転換──CSSとは何か、そしてなぜそれが重要なのか?

従来、Armは“設計図のパーツ屋”だった。顧客が必要とするCPUコア、GPU、インターコネクトなどを個別に提供し、組み合わせや最適化は顧客任せだった。

たとえるなら:

Armは「部品ごとの設計図」を渡すが、それをどうつなげて動かすかは、顧客の責任だった。

これは柔軟性がある反面、顧客にとっては「手間がかかる」「開発リードタイムが長い」「最適化が難しい」といったハードルもあった。

そこで登場したのが、Armの新戦略:CSS(Compute Subsystems)

CSSとは、簡単に言えば:

CPU・GPU・NPUなどの設計図を、Armが最適化済みの“セット”として提供するパッケージ」

→ 顧客は自前で統合設計する手間なく、短期間で高性能なチップ開発が可能になる。

これにより、以下の大きな変化が起きる:

CSSによる構造転換の真髄:顧客が変わった

このCSS戦略により、Armの顧客層が根本的に広がった。従来のような“設計のプロ”ではなく、

- Amazon(AWS):GravitonシリーズのCPU設計に採用

- Google(GCP):AxionチップにArm CSSベース

- Microsoft(Azure):Cobalt 100でも採用

- NVIDIA:Grace Blackwell(AIホストCPU)に採用

- グローバルEVメーカー:Armベースの車載CSSを採用

つまり、クラウドやAI、そして自動車といった“最終製品のオーナー”が、直接ArmのCSSを使って自前でチップを作り始めているのだ。そしてこの流れは、従来の「ファブレス半導体企業だけがArmの顧客だった時代」とはまったく異なる風景を生み出している。

ArmにとってのCSSの意味:高単価 × 高ロックイン × TAM拡大

- 単価アップ:ライセンス&ロイヤリティが最大2〜3倍に

- 囲い込み:CSS採用後の乗り換えは技術的・経済的に難しい

- 市場拡大:クラウド、AI、車載、自国政府など、顧客の幅が拡張

この構造転換が、今のArmの“決算数字”に直結してきている。つまり、成長は「偶然」ではなく、「構造」によって導かれているということだ。では、こうしたArmの事業構造を、「各領域ごとの収益性・成長性」という投資家の視点でマトリクス的に分析してみよう。

Armの主要事業領域──その“稼ぎ方”と“伸びしろ”を、構造から読み解く

今回の決算説明会では、Rene Haas CEOが様々な領域での成長を強調した。だが、数字だけを並べても、それが一過性の“景気”によるものなのか、あるいは構造的な“成長基盤”によるものなのか、判断はつかない。ここでは、投資家の視点から「どこで、どう稼ぎ、何がこれからArmを押し上げるのか」を、構造的に整理してみたい。

各領域の構造マトリクス

まず、いま最も熱を帯びているのがAIデータセンター領域だ。AWSのGraviton、GoogleのAxion、MicrosoftのCobalt、そしてNVIDIAのGrace──これらすべてに共通するのが、Armアーキテクチャの採用である。つまり、クラウドの巨人たちが自社のAI推論インフラの“心臓部”に、Armを据え始めている。この変化は、単なるロゴの並びではない。AIの推論処理は、もはやデータセンターの“常時稼働業務”になりつつある。そこにArmがホストCPUとして搭載されるということは、AIが使われれば使われるほど──回れば回るほど、Armにロイヤリティが積み上がっていくという構造が完成しつつあるのだ。かつてIntelが「PCに入っていれば1台ごとに儲かる」モデルだったとすれば、Armは「クラウドが動けば動くほど、収益が積み上がる」モデルになりつつある。

次に、CSS(Compute Subsystems)というArmの新たな武器が、極めて戦略的な意味を持ち始めている。

これまでArmは、設計図の“部品”を提供する立場だった。だがCSSによって、部品ではなく完成に近い構成ユニットそのものを提供できるようになった。顧客はそれをベースにチップを設計する。つまり、開発の“基盤”がArmになる。

これは何を意味するか?

まず、ライセンスやロイヤリティの単価が跳ね上がる。そして、それ以上に重要なのが「逃げられにくくなる」ことだ。CSSを採用した顧客は、容易には他のIPベンダーに乗り換えられない。結果として、長期的な収益が見込めるストックモデルになるのだ。そして注目すべきは、そのCSSを使い始めているのが、もはや半導体専業企業だけではないという点である。クラウド事業者、生成AIプレイヤー、自動車OEM、そしてマレーシア政府のような国家までもが、Armと直接契約し、自国AIエコシステムの構築にArmのCSSを据える時代に突入している。

かつて、「設計図は専門家にしか使えないもの」だった。だが今や、「ArmのCSSは、最前線で競争する産業や国家が、自ら“武器”として使いこなす時代」になったのである。

一方で、スマートフォンや車載、エッジ/IoTといった分野も、依然としてArmにとっての重要な収益源だ。スマートフォンでは、出荷数の成長は頭打ちだが、Armv9世代の採用により、1台あたりのロイヤリティ単価が大きく上昇している。事実、今回の決算では、出荷数量が+2%しか増えていないにもかかわらず、スマートフォン向けロイヤリティは+30%という驚異的な伸びを見せた。

車載領域では、インフォテインメント(IVI)やADASの進化によって、CPUのコア数や処理能力の要求が増しており、Armの採用が拡大している。ここでもCSSの導入が進み始めており、次の利益源泉としての布石が打たれつつある。エッジやIoTは単価こそ低いが、出荷数の膨大さと、Kleidi AIのようなArm専用ソフトウェア層によって、“囲い込みの効果”がじわじわと効いてくるセグメントだ。こうして見渡してみると、今のArmは──

- スマホで安定収益を得つつ、

- AIクラウドとCSSで爆発的成長を仕込み、

- 車載・IoTで次の中長期テーマを仕込み直している

という、極めてバランスの取れた布陣を敷きつつあるのが分かる。この“稼ぐ構造”こそが、今後の株主価値を支える土台になっていくのだ。

Armは“AI時代のインテル”になりつつある──構造的進化の総括

かつてIntelは、「PC時代のすべてのパソコンに搭載されるCPUメーカー」として絶対的な地位を築いた。“Intel Inside”という言葉が、その象徴だった。

だが時代は変わった。コンピューティングの主戦場は、PCからスマホへ、そしていま──クラウド、AI、そしてエッジへと移行している。このとき、「AIインフラに内蔵される頭脳」というポジションを、静かに、しかし確実に押さえつつあるのが、Armなのである。

Armは、自らはチップを製造しない。だからこそ、AmazonやGoogleやNVIDIAといった巨人たちは、自社の戦略に合わせてArmの設計図を“自由に”カスタマイズできる。そこに、従来のIntelとは決定的に異なる“柔軟性”がある。そしてその柔軟性を、Arm自身がCSSという形で“完成度の高いパッケージ”として提供することで、顧客は短期間で高性能なカスタムチップを作れるようになった。

つまり、今のArmは──

「AIファクトリー時代の、共通の土台を設計する存在」

であり、しかもその設計図が使われれば使われるほど、ロイヤリティという形で収益が積み上がるという“美しい構造”を持っている。Rene Haas CEOは、決算の冒頭でこう語った。

「AIはすべてを変えており、AIを動かすにはArmが不可欠だ」

「データセンターからスマホ、クルマ、そしてエッジまで──AIが走る場所にはArmがある」

この言葉に、誇張はない。生成AIの時代が始まり、クラウドが新たな“工場”となり、推論というワークロードが常時回り続ける今──Armの設計図は、そのあらゆる場所に埋め込まれていく。それは、もはや“設計図屋”ではない。“AI時代のインフラ設計者”という、次の時代のインテルとしての座を、静かに、だが確実に築いているのだ。

ガイダンスの“弱さ”は構造理解で読み解ける

唯一、今回の決算で市場が過敏に反応したのは、2026年3月期第1四半期(Q1 FY26)のガイダンスである。売上見通しは10.0〜11.0億ドル、EPSは0.30〜0.38ドルと、いずれもコンセンサスをやや下回った。結果、発表直後の時間外取引では株価が一時的に10%近く下落した。しかし、この“下振れ”の理由を冷静に見れば、Armの構造的な優位性を損なうものではない。

CFOのJason Child氏が説明したように、主因は複数の大型ライセンス契約の締結が四半期内に間に合わない可能性であり、顧客側の開発タイミングや法務手続きによる「期ずれ」に過ぎないからだ。とりわけArmのライセンスビジネスは、契約が成立した時点で売上計上されるため、数週間のズレで数字が大きく変わる。だがそれは、“消える需要”ではない。むしろ、既に設計段階に入り、顧客の開発ロードマップに組み込まれている将来のロイヤリティ収益の芽なのだ。

構造を理解すれば分かる通り、今回の下振れは「需要の減退」ではなく、「認識タイミングの差異」に過ぎない。

Armという企業にとって、“契約の遅延”とは、“事業の毀損”ではない。

それは、単なる“時間の問題”──すなわち期ずれでしかない。

このことを理解していれば、今回のガイダンスに過剰に反応する必要はない。むしろ、CSSやAIインフラへの組み込みという構造的優位性が揺るがない限り、将来の収益はすでに“予約済み”だと考えるのが妥当だろう。

AMD──崩れる牙城、揺るがぬ覇権。その狭間で模索する立ち位置

2025年Q1決算において、AMDは前年同期比+36%の売上成長を記録し、見かけ上は堅調なスタートを切った。だがその本質は、コンベンショナルなCPU市場において、混迷を極めるIntelからシェアを奪い取る構図が続いているという、“旧世界”における優位性の継続にすぎないようにも映る。市場の評価もポジティブとは言えなかった。

だが、ここで忘れてはならないのは、現在のAMDは「Athlon時代」の延長ではないという事実である。2000年代、Intelの“Tick-Tock戦略(日本では、なぜか”チック・タックと訳された)”──すなわち、交互にアーキテクチャ改良とプロセス微細化を繰り返す技術進化の波に飲み込まれたAMDは、一時退潮の憂き目を見た。しかし、製造部門のスピンオフ(GlobalFoundries)とTSMCへの全面的な委託、そしてファブレス設計企業への転身という、大胆な経営判断により、AMDは製造技術でIntelを実質的に1世代リードする企業へと変貌したのである。Zenアーキテクチャに基づくEPYCやRyzenは、高効率・低TDP設計でエンスージアストからの評価も高く、特にZen3以降のシリーズでは、x86プロセッサとして久々に“選ばれる理由”を持つ製品群へと昇華している。

つまり、AMDはIntelの凋落に便乗しただけではない。むしろ、自ら構造転換に挑み、その果実を実らせた稀有な半導体企業と言っていいだろう。

CPUという安住地──インテルの混乱が産んだ静かな勝者

第5世代「EPYC Turin」プロセッサは、クラウドおよびエンタープライズ市場で堅調な立ち上がりを見せた。とくにForbes 2000企業における採用数の増加は、x86ベースの高性能サーバーにおいて、AMDが「インテル一強体制」の空隙を確実に突きつつあることを示している。Dell、HPE、Lenovoなど大手OEMから150を超えるTurinプラットフォームが立ち上がりつつある事実は、供給力・設計対応力の両面でAMDが“本流化”したことの証左だろう。

Intelが過去に展開した“Tick-Tock戦略”──これは2年サイクルでプロセス(Tick)→マイクロアーキテクチャ(Tock)を交互に進化させることで、安定的に性能向上を図る計画だった。しかし2015年以降、この戦略はプロセスの停滞と設計の複雑化により瓦解。Intelは“Tick”と“Tock”の中間のような曖昧な進化(“+”が付く拡張版)を重ね、明確な進化の軸を失った。

その間、AMDはTSMCの5nm/4nmノードを活用し、Zen3からZen4へと堅実にアーキテクチャを進化させてきた。x86という成熟領域において、プロセスと設計の両面で主導権を握ったAMDは、単なる“落穂拾い”ではなく、構造的な優位性を確立しつつある。

このようにして今、AMDは伝統的なx86市場において、一定の信頼と市場優位を獲得した唯一の企業となった。特に、Intelが“内製製造”と“外部委託”のはざまで揺れ続ける中、製造と設計を分離したファブレスの機動力は、クラウド向けサーバー市場や商用PCにおいて競争優位を持続させるだろう。

ただし、それは“過去の戦場”での勝利にすぎない。次なるステージ──AIインフラという“設計ごと支配する時代”において、AMDは未だその“舞台の主役”ではない。

Instinctという幻影──GPU覇権を奪えぬ理由

AMDは今回の決算でも、Instinct MI325の実装進展や、次世代MI350(CDNA 4アーキテクチャ)の35倍推論性能(対MI300X)などを強調した。Oracle、Meta、さらには政府主導の“ソブリンAI”案件への採用が言及され、一定の成果は得られている。だが、この領域でAMDがNVIDIAの覇権を揺るがしているという幻想は持たない方がいい。NVIDIAが築き上げたAI時代の構造は、単なるGPU製品競争ではない。それはもはや:

- ハードウェア(GPU)

- ソフトウェア(CUDA/TensorRT/NIMs)

- ネットワーク(NVLink/InfiniBand)

- ラックスケール設計(MGX、GH200 Superchip)

- AIファクトリー全体設計(Grace Hopper × Spectrum × NVOS)

という「舞台そのものの仕様書をNVIDIAが握っている」状態である。たとえNVIDIAのCUDAに該当するROCmが隔週更新され、PyTorchやJAXに最適化されたとしても、それはあくまでNVIDIA主導で走ってきたエコシステムの“追従”にすぎない。一方、MetaやOracleがMI300/350を採用した理由もまた明確である。それはNVIDIAの供給制約や価格支配に対する“第2の選択肢”を求めたものであり、AMDがNVIDIAに代わる中心になるわけでは決してない。

この構図は、ビッグテック各社が自社ASIC(TPU、Trainium、Inferentiaなど)を持ちながらも、結局のところNVIDIAから離れられない現状にも通じる。つまりAMDのInstinctは:

- NVIDIAインフラが“過剰最適化”された領域に対して、

- コスト効率・導入速度・汎用性で応える「次善の選択肢」であり、

- 覇権に手が届く存在ではない。

覇者になるのではなく、「選ばれる理由のある脇役」としてAMDはInstinctを位置づけるべきなのだ。

それでも残る役割──x86とFPGAの交差点

AI覇権を巡る構造でAMDが“主役”にはなれないとしても、別の戦場では明確な存在価値を持っている。それが、x86市場の実効支配力と、FPGAという“可変型知能”のポジションである。

● x86 CPU市場での唯一の対抗馬

Intelが立ち直れない中、商用サーバー、PC、エンタープライズ機器においてx86を安定的に供給できるのはAMDだけとなった。EPYCとRyzenは、TSMC製プロセスを採用しながらも、コア設計において優れた電力効率と性能バランスを実現しており、“選ばれるx86”を標榜するに値する。

● FPGAという“次なる知能の素地”

かつてXilinxだった部門が提供するVersalやSpartanシリーズは、Intel傘下のAlteraが低迷する中、実質的に市場唯一の高性能FPGAラインとなっている。これは5G基地局、医療機器、航空防衛、産業用センシングにおいて、今後の「AI at the Edge」時代で力を発揮する可能性が高い。

特に、リアルタイム処理や決定論的制御が求められる領域では、フルAIチップよりも、柔軟にロジック構成を再設定できるFPGAの方が適する。エッジAIの世界では、x86+FPGAの組み合わせが、「AI SoCではない、もう一つの選択肢」として台頭する可能性を秘めている。

【補足コラム】「アーキテクチャー」とは何か──CPUとAI時代の“設計思想”

私たちが“アーキテクチャー”という言葉を使うとき、それは単に「設計図」や「型番」の話ではない。それはむしろ、半導体チップがどのような“言語”で、どのような“ルール”で計算を行うかという、「知能の骨格そのもの」を指している。

● x86アーキテクチャとは

- インテルとAMDが使う、複雑な命令体系(CISC)を持つプロセッサ設計。

- 命令セットが多く、ソフトウェアの互換性が高い。

- 長年、PCやサーバーの標準的な心臓部として使われてきた。

- 例:AMD EPYC、Intel Xeon、Ryzen、Core i7 など。

- 強み:Windowsを含む既存ソフトウェア資産と広範な対応力

- 弱み:消費電力・設計の複雑さ

● Armアーキテクチャとは

- スマホ、IoT、車載制御などで使われる、簡素な命令体系(RISC)に基づく。

- 必要な命令だけを搭載し、電力効率に優れる。

- ソフトウェア互換性はx86より限定的だが、特定用途向けには圧倒的に優秀。

- 例:Apple Mシリーズ、NVIDIA Grace CPU、Qualcomm Snapdragon、Ampere Altra など。

- 強み:低消費電力とSoC(System on Chip)化の柔軟性

- 弱み:x86向けソフトウェアが動かないケースあり

● AIインフラ時代のチップ比較(本質的構造整理)

| チップ | 開発企業 | 用途領域 | アーキテクチャ | 主な設計思想 |

|---|---|---|---|---|

| EPYC / Xeon | AMD / Intel | 汎用サーバー | x86 | 万能性とソフト互換性、既存OS/アプリへの最適化 |

| Altra | Ampere | クラウド汎用CPU | Arm | スループット重視、高効率スケーラブルなコア数設計 |

| Grace | NVIDIA | AI/HPCサーバー | Arm(カスタム) | GPUとの接続最適化(NVLink)、AI親和性 |

| Hopper (H100) | NVIDIA | AI学習・推論 | GPU(Hopper) | 並列演算・密度重視、CUDA最適化エコシステム |

| MI300 | AMD | AI/HPC向けApu | CDNA + Zen | CPU+GPUの統合設計、高帯域HBMメモリ接続 |

つまり、EPYCやXeonは“AI用ではない”が、クラウド基盤には依然必要。一方で、GraceやHopperは“AI専用化された演者”であり、舞台の主役級。

● なぜ投資家は“アーキテクチャ”を理解すべきか?

AIの拡張が進むにつれて、同じ“CPU”や“GPU”でも、どのアーキテクチャーに基づいているか、どの用途に最適化されているか、によって、用途も利益率も完全に分かれてくる。例えば、

- AIチップに見えても、汎用x86サーバーCPUではAI処理は困難

- Armベースでも、Apple MシリーズはPC用、NVIDIA GraceはAIサーバー向け

- MI300とHopperは同じGPUでも、NVIDIAはソフトで支配している

投資家が見抜くべきは、「この会社は、どのアーキテクチャーで、どの市場に参加しているのか」。そして「そのアーキテクチャーは、AIという時代の中で“舞台の主役”か、“道具係”か」ということだ。

ゲーム市場という“風待ちの港”──SoC戦争の狭間で

AMDの決算において、ゲームセグメントの売上は前年同期比▲30%と減少したが、これは主に**「セミカスタムSoC」=ゲーム機向けチップの出荷減**によるものである。とはいえ、これはAMDがゲーム業界において影響力を失っているという意味ではない。むしろ、ゲーム機市場のサイクル的特性と、プラットフォームごとの設計戦略の違いが如実に表れている。

● 任天堂:Tegra一筋、NVIDIAとの独自路線

任天堂のSwitchシリーズには、NVIDIAのTegra X1(ArmベースSoC+GPU)が採用されており、2024年末時点での新型Switch(仮称:Switch 2)も引き続きNVIDIA製Tegraチップ搭載が濃厚と見られている。

- 理由:省電力で携帯機に最適なアーキテクチャ(Arm)+GPU統合

- NVIDIAの強み:AI機能も搭載可能なモバイル向けSoC(DLSSなど)

つまり任天堂は、性能よりもポータビリティと消費電力を重視する戦略を取っており、AMDのx86や大規模GPUは入り込む余地が少ない。

● PlayStation & Xbox:AMDとの一蓮托生

一方、SonyのPlayStation 5とMicrosoftのXbox Series X/Sには、いずれもAMD製のセミカスタムSoC(Zen 2 CPU + RDNA 2 GPU)が採用されている。

- Sony向け:PS5用SoC(カスタムAPU)

- Microsoft向け:Series X/S両方に別構成で提供

これらの設計では、AMDのCPU/GPU技術が「ゲーム機の中枢そのもの」となっており、AMDは両社の次世代機が出るまでは、安定的な供給パートナーであり続ける見込みだ。

● では、次世代モデルはいつ?

現時点では、両社とも2026年前後に「次世代機」または「中間世代アップデート」の投入が噂されている。特にPS5 Proに関しては、2024年秋から2025年にかけての投入の可能性が業界内で取り沙汰されている。ここで重要なのは:

- PS / Xboxの双方が“AMDアーキテクチャに最適化されたゲーム開発環境”をすでに構築していること

- これを捨てて他社(例えばNVIDIA/Arm)へ移行するには、開発工数と互換性の大きな障害があること

したがって、次世代機でもAMDが主力プロバイダーとして採用される可能性が高い。むしろ、ここはAMDにとって「エンターテインメント分野におけるGPU収益の唯一の防衛線」ともいえる。

● ゲームは“主戦場”ではない、だが“生命線”である

InstinctやEPYCが未来の主役を目指す中で、セミカスタムSoC事業はキャッシュカウ的性質を帯びている。コンソール市場のサイクルに依存するリスクはあるが、一度顧客を握れば数年単位で安定した売上が見込める。AI市場では主役を張れない今、AMDにとってこの「ゲームという風待ちの港」は、次の波が来るまでの収益安定の拠点として、依然重要な戦略的役割を果たしている。

まとめ

“あれ?”から始まる構造の回復──真に意味ある投資判断の条件

2025年5月第2週、FOMCも、メガテックも、トヨタも、Palantirも、Armも──センチメントが作り上げた“不安の物語”とは裏腹に、データと現実は“あれ?思っていたより悪くない”という連続だった。だが、それは単なるサプライズではない。それは、市場が一時的に失っていた“構造へのまなざし”が、ようやく戻りつつある兆しである。

- 利下げを待望する声が過熱しても、FRBは静かに“必要ない”と告げた。

- 関税で潰れると言われたトヨタは、減益でもなお強い構造で微笑んだ。

- Palantirは、幻想のAI競争を超えて、“意味を設計する構造”で実績を積んだ。

- Armは、インフラとしての静かな覇権を築き始めている。

- AMDすら、自らの立ち位置を問い直す中で、“過去の競争”から脱しようとしていた。

センチメントに振り回されるのではなく、思想に引きずられるのでもなく、一次情報に基づき、中立に、冷静に、「構造を読み取ること」──それが、いまこの時代を生きる投資家にとっての、最大の武器である。

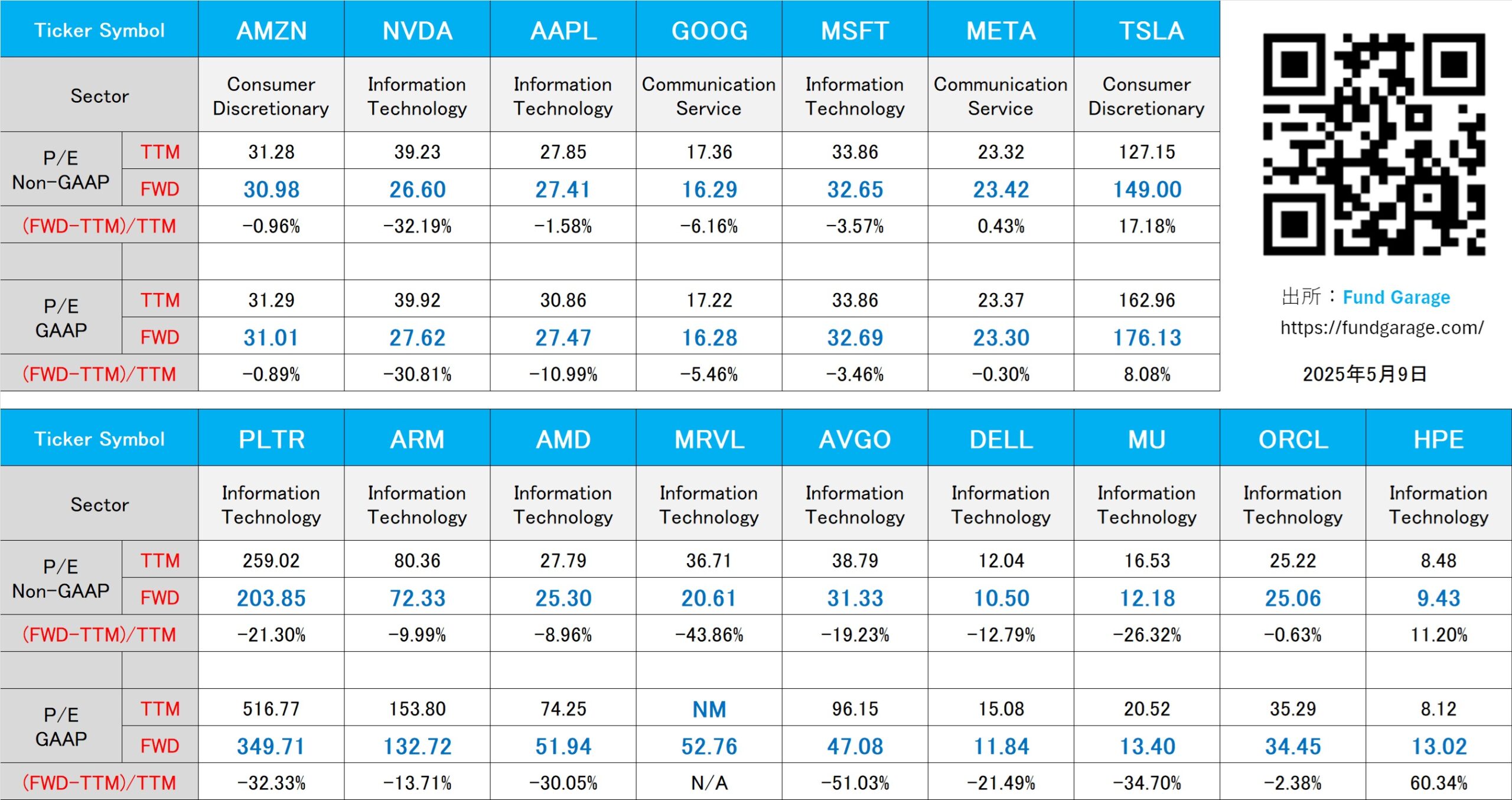

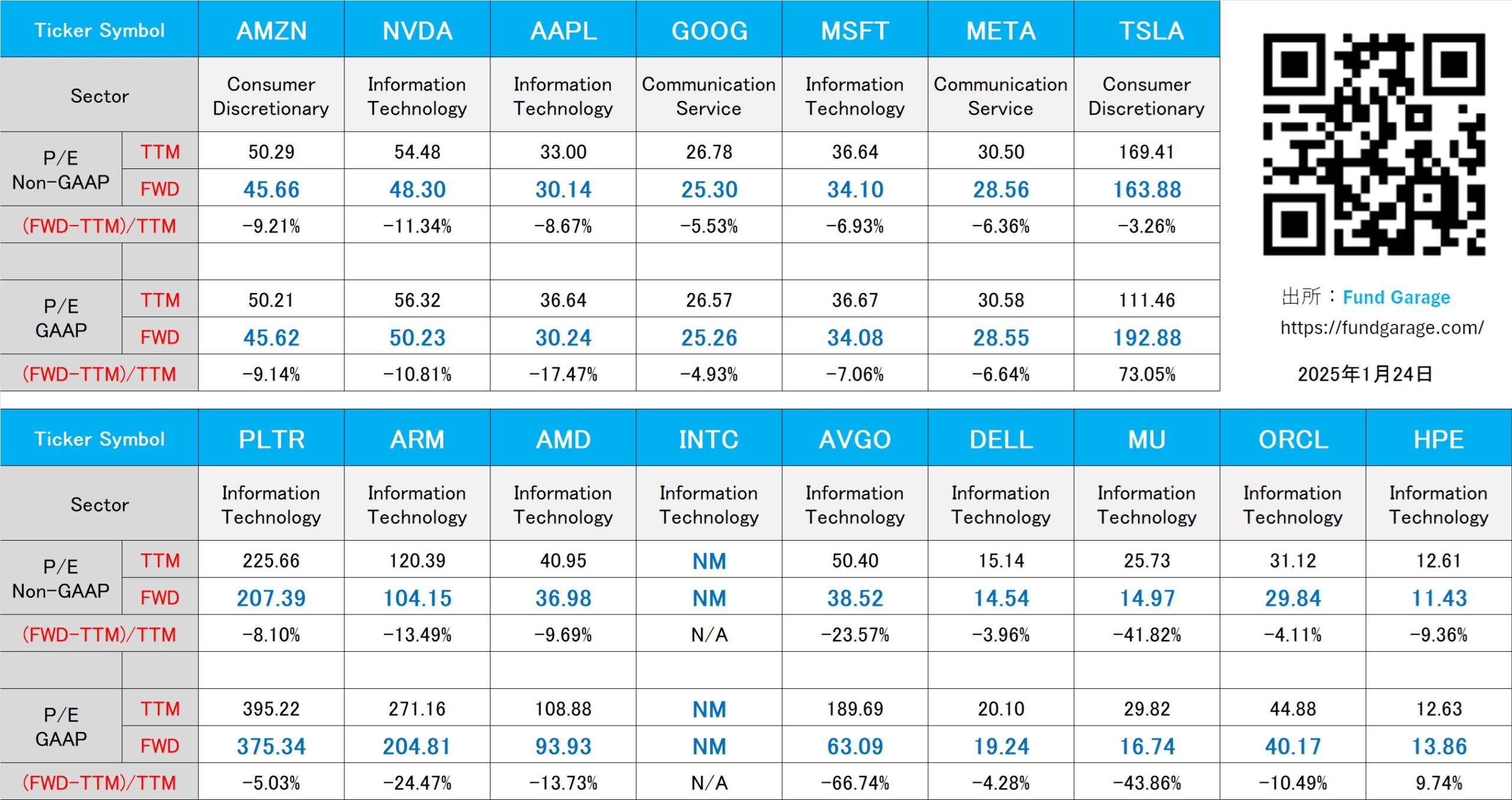

下記の表はいつもの米国株のPER(5月9日付)。