2021年を振り返り、2022年を展望する

先週一週間は国内需給だけと言っていい

今年2021年もカレンダー的には未だ残すところあと1週間はあるが、意味ある市場取引と言う意味では既に先週で終わった。いや、先週さえも既に海外投資家はクリスマス・ホリデーに入ってしまい、実質的な売買は行われていないと見る方が正しいかも知れない。例年12月の最後の2週間は「暖簾は出しているが実質開店休業」と考える方が無難だ。実際、日本市場の売買代金で言うと、前週末12月17日は約3兆4千億円の売買があったが、先週末12月24日はその半分にも満たない約1兆6千億円の商いしかないのだから。そこでまず先週一週間を振り返って、続いて2021年全体を回顧してみることとしよう。先週一週間の市場騰落率は下記の表の通り。

まず日本市場で目立っているのはマザーズ市場の+4.12%という突出した上昇率だが、これは単純に前週までの落ち込みがリバウンドしたのに過ぎない。それもその筈、先週月曜日12月20日はIPOだけで33銘柄も上昇したからだ。「なぜIPOが多かったからと言って株価に影響するのか?」と思われるかも知れないが、これこそが日本市場の特殊性であり、本当は日本の証券会社は襟を正して是正しないとならない問題だ。もし市場に供給される投資家の資金が潤沢で、IPOという新規上場銘柄には「New Money」が投じられるのならば良いのだが、残念ながらIPO市場は一部の個人投資家などの「マニアック」な資金がグルグル回っていると言っても過言ではない。すなわちIPO銘柄に振り向けられる資金は同じ資金がグルグル回っているということ。もしそうでなければ、IPOの公開初値が高値になって、3か月後、半年後の株価が「見る影も無い」ということなどにはなり得ない。IPOの当選分は初値で売り抜ける、IPOが当たれば既保有銘柄を売却して投資資金を作る、という循環が続いている。

また今回33銘柄ものIPOがあり、これには相当程度「はめ込む」のに主幹事証券を始めとして各証券会社相当に「営業努力」を重ねたらしい。ある意味それは当然だ。市場が弱腰になり、何となくセンチメントがネガティブに傾きつつある中で、IPO投資というのは当然投資家サイドも腰が引ける。にも関わらず、引受部門がIPOの高い手数料を目当てに引き受けをしてしまい、その分は何としてでも捌かないとならない。政府保有株の売り出しとなると更にえげつなくなるなる。

「IPOは長期投資でお願いします」と正論を掲げる割に、結局は「次のIPOで取り返しましょう」と売りそびれて沈んだ銘柄を売って次のIPOに充てるという回転の悪循環が起きてしまう。だからこそマザーズ指数の12月17日までの月間下落率は何と10%を超えていた。なぜこの時期に日本取引所グループや証券会社はそこまでしてIPOをしないとならないのかというのは甚だ疑問だ。だから日本市場は投資家の信頼を無くすというのに。一義的にはIPOを引き受ける主幹事証券の判断基準に問題があり、徒に上場を安易にさせて直接金融の世界を拡大しようと考える取引所の考え方に問題があり、当然、IPOをしたがる企業にも問題がある。

「他人資本」を受け入れるということに伴う責任を本当はどこまで考えているのかということだ。恐らく、投資家側も含めて何も考えていないというのが実情だとは思うが・・・。IPO銘柄の目論見書が配布されてから資金を入金するまでの時間の短さを考えたら、投資家がその企業の内容を充分理解して「株主として企業を所有する」という判断が出来るとは思えないからだ。

海外投資家は日本株を売り越し続けた12月

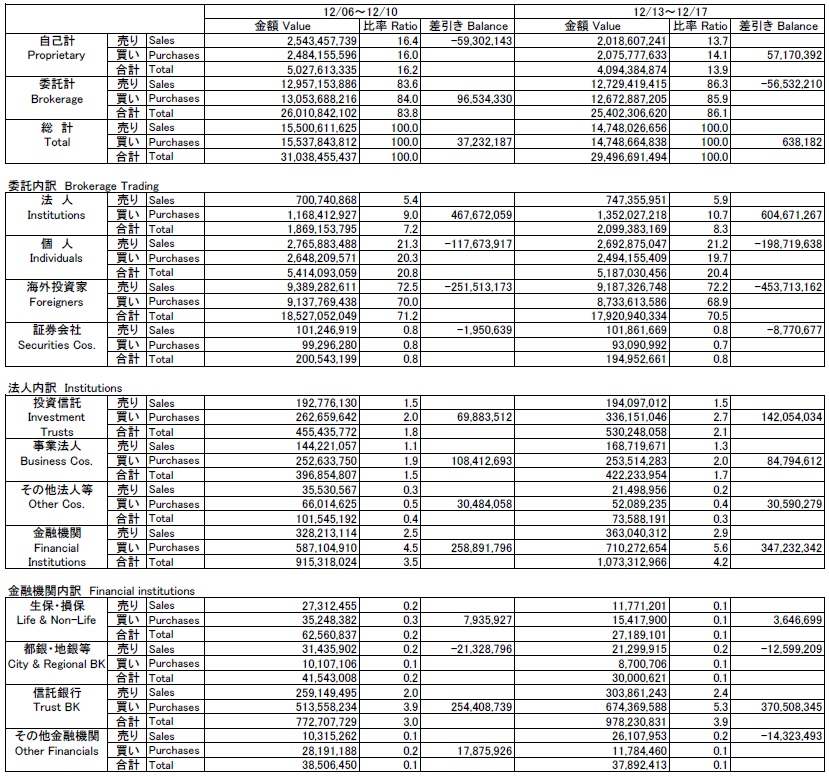

現在日本市場のメイン・プレイヤーは海外投資家であり、通常は売買代金の約7割以上は彼ら海外投資家による委託注文だ。だからこそ、彼らが買い越すか、売り越すか、そのどちらに動くかによって市場の動きは大きく変わる。そして12月は海外投資家は基本的に売り越しで年末のポジション整理を終えた。下記に日本取引所グループの投資部門別株式売買状況を掲示するが11月以来海外投資家は日本株を売り越し続けている。画像をクリックして貰えば、日本取引所グループのWebページから他期間の売買動向も見ることが出来るので、是非、ご自身でも確認して貰いたい。前週のデータは通常翌木曜日に発表される。

最初のテーブルには証券会社の自己取引と委託取引(いわゆる「客注」)の比率が示されており、当然ながら約9割近いものが顧客からの注文を取り次いでいるものとなる。その下のテーブルにその「委託注文」の大まかな分類が出ている。「法人」、「個人」そして「海外投資家」という順番だ。ご覧頂ける通り、この2週間は法人は売買シェアとしては1割にも満たない中で大きく買い越して市場を支えた形になっている。個人投資家は売り姿勢、海外投資家も12月13日~17日の一週間で約4537億円の売り越しとなっている。この売りを吸収したのが法人の買い越しだが、その法人の内訳はその下のテーブルとなる。これによると先週は金融機関が最も買い越し、次が投資信託となる。恐らくこの「投資信託」の買いの主体は個人投資家ということになると思うが、一部には地銀が投資信託を買っている場合がある。だが純粋に金融機関が購入している分もかなり多い。その金融機関の内訳はその下のテーブルとなるが「信託銀行」とは何かというと、通常は「年金基金」ということになる。日銀のETF買いは投資信託に含まれ、GIPFなどの年金基金が信託勘定を通じて売買した数字がここに反映される。つまり、海外投資家の売り越しを、日本の個人投資家と年金基金が買い支えたと見ることも出来るというわけだ。その上で、今月は日経平均株価が+3.45%、TOPIXが+3.03%と上昇している。2022年、新規にリスク・リセットされた海外投資家が買い越してくるかが問題だ。今のところ、私はそう悲観はしていない。

今年2021年を月別に振り返る

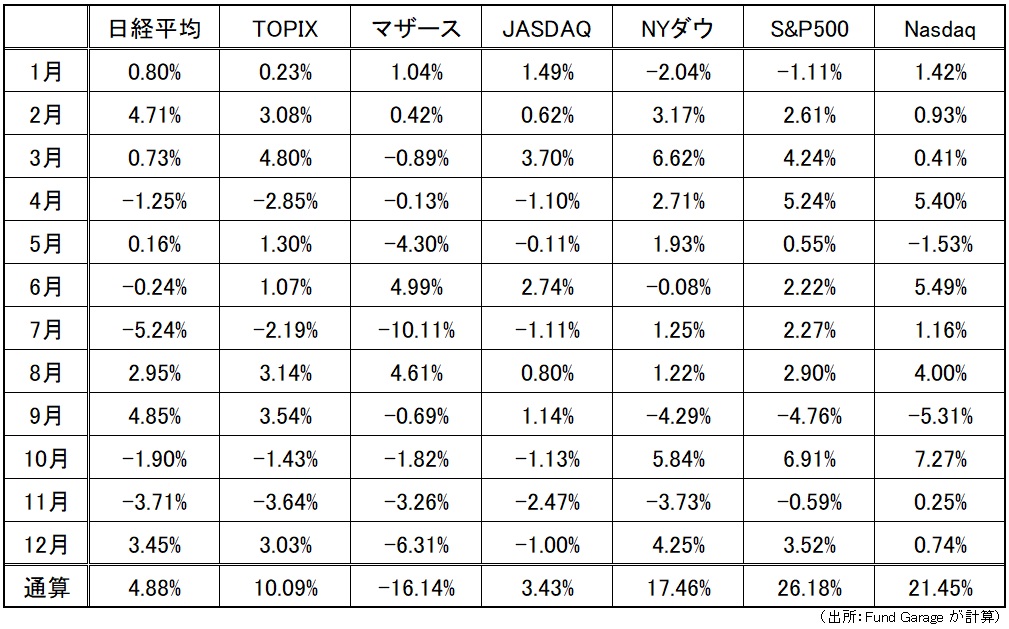

まだあと1週間は2021年ではあるが、この一年間の月別の騰落率と通算騰落率を纏めると下記のテーブルのようになる。総じて米国株式市場の方が当然パフォーマンスは良好だが、中でもS&P500種がここまで順調に上昇したことは特筆すべきかも知れない。反対にワーストとなったマザーズ市場については、日本の取引所を含む証券業界が「安易なIPO」を続ける限り、なるたけ避けて通る方が「投資家」ならば無難な選択だと思われる。射幸心の強い「投機家」ならば話は別だが、私の見る限り、日本のIPO市場はパチンコ好きが「777」を求めて、通算損益を計算すれば大概は「マイナス」というのと似ている市場だと思っている。

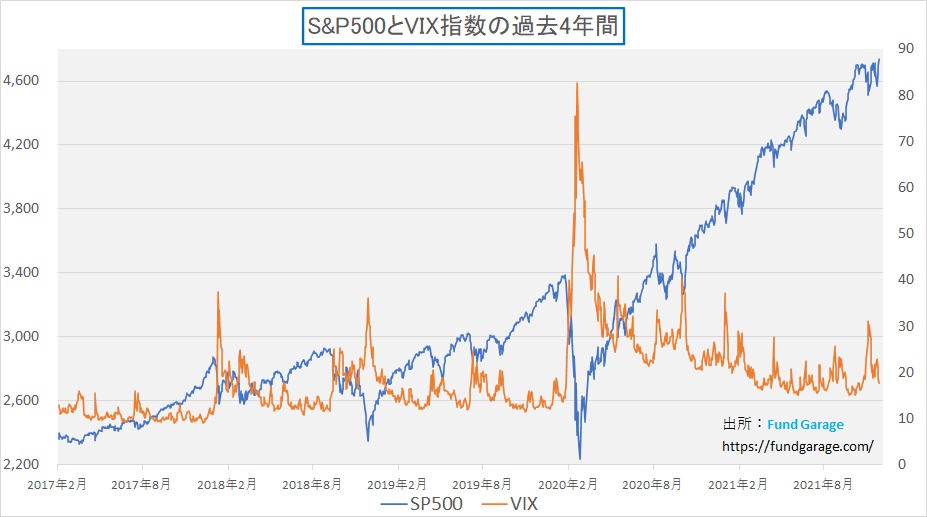

この数値テーブルだけだとイメージも湧き難いと思われるので、下記に「S&P500とVIX指数」及び「日経平均株価とそのインプライドボラティリティ」のチャートを載せるので、まずはご自身でご覧になって振返って頂きたい。米国市場は相変わらずVIX指数(S&P500のインプライドボラティリティ)との負の相関関係が綺麗に保たれていることがよくわかる。9月と11月に株価が米国市場が下押ししたのは、FRBの金融緩和姿勢が変わることが明らかになったタイミングだ。9月に「11月からのテーパリング開始」が示され、11月から実際に始まった。まずはチャートを見ながらアップダウンのきっかけや理由を思い出して欲しい。案外、大切なイメージ・トレーニングになるものだ。

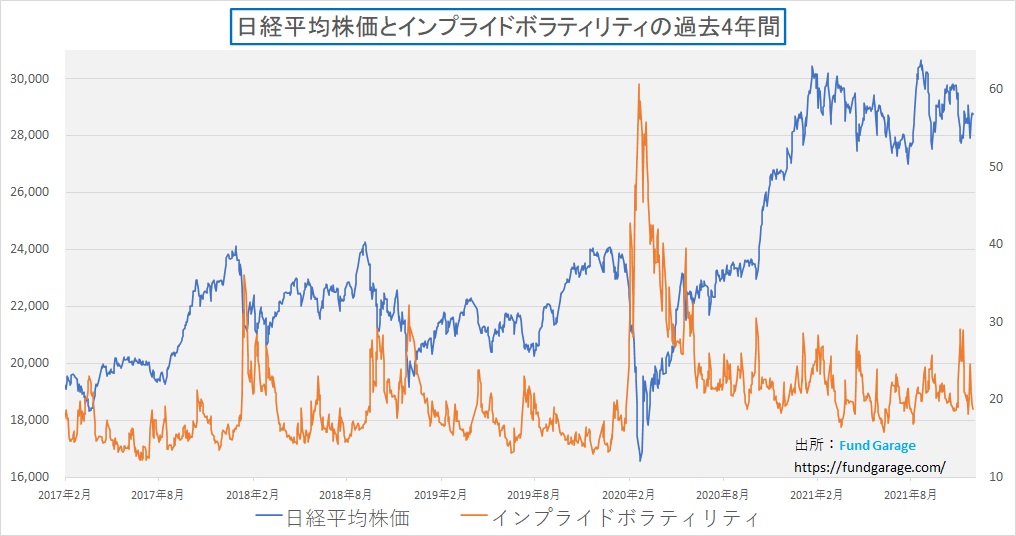

一方、日本市場はオプション市場が未成熟であることもあり、インプライドボラティリティも安定しなければ、それと株価との負の相関系も見通し難いというのは事実だ。日米市場の大きな違いは、7月以降に明らかになる。言うまでも無く、7月はオリンピックと新型コロナウイルスの感染拡大の影響を反映しており、10月と11月の動向は新政権の岸田内閣への市場評価が反映されている。これで見る限り、岸田内閣の誕生を株式市場はあまり評価していない、寧ろネガティブ材料として捉えたことが伺える。恐らくその最たる理由は「分配重視の社会主義化」と海外投資家からは見られたということだろう。企業が収益を挙げなくとも賃金を引き上げて分配を促せば、当然にして企業収益は圧迫され、企業の解散価値は膨らまない。株式市場こそが「資本主義の総本山」である以上、社会主義的な発想には最も拒絶反応が起き易いのは事実だ。逆に「Winner takes everything」という言葉に象徴されるインターネット産業こそ、資本主義の発想にピッタリ合うとも言えるのはその為だ。ここでもジックリとチャートを見て、過去を思い出して欲しい。その時々に投資家として何を考え、どう動こうと思ったのか。反省をするというのではなく、事実を思い出すことが重要だ。

市場は繰り返す。同じ相場は二度と来ないが、人間の反応やリアクションは時代が変わっても、そう大きくは変わらない。だからこそ、過去から学ぶことは多い。

なぜ海外投資家は日本株を売り越したか

海外投資家が日本株を11月以降に売り越した理由の一つは前述の通り岸田政権のポピュリズム的な分配方針の標榜であることは間違いないが、もうひとつの理由は「既に2021年は稼いだから」という理由が強いだろうと思われる。

米国株式市場全体の動きを示すと言われるS&P500が史上最高値を更新するほど元気で、年間で26%以上も上昇している(昨年はS&P500は+15.52%、ナスダックが+43.44%)となれば、CY2021の終わりに向かってポジションを少し整理することは充分に考えられる。また米国の個人投資家も税金対策として「利食い」のみならず、「損切り」を積極的に行った可能性が高い。取り分け、Robinfoodなどを通じて株式投資に参加し始めた個人投資家は、そのオプション・ポジションの整理を含めて動いた筈だ。その結果、人気のハイテク株など「ハイボラ(ボラティリティが高い銘柄)」の下落があり、これに合わせてヘッジファンドなどもポジションの解消に向かった。

そうした動きの中で、極東の島国(卑下するわけでは無く、海外投資家から見たリアルな評価です)であり、「アベノミクス」のような強烈な印象を放たず、まだ海のものとも山のものとも分からない新内閣が率いる日本の株式を整理するというのは理に適った投資戦略だと言える。

実際のところ、海外投資家のポジションの中で日本株の占める割合は「中立」だとしても全株式ポートフォリオの中で約7%前後でしかない。つまり既にかなりマイノリティではあるのだが、その一部を外すだけで、日本市場の約7割を占有する彼らの売買は強い影響力を持っていたというだけに過ぎないとも言える。米国でパッシブ運用の「世界株式型インデックス」として資金を集めているETFなどでも、当然日本株の銘柄は限られており、そのキャッシュの流出入は、日本市場ではあたかもアクティブ運用の様に売買が見えなくも無いということも忘れてはならない。正直「Japan as No.1」と言われた時代とは天と地の開きがある。だが残念だが、これが現実ではある。

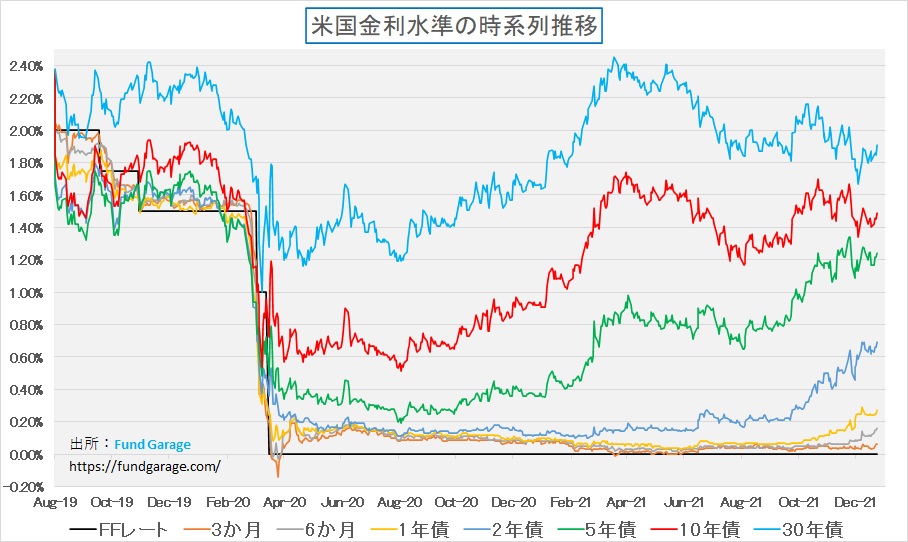

相変わらず、米国金利は動いていない

米国株式市場はFRBが11月からテーパリングを開始するとFOMCで宣した9月には下落したが、その翌月10月にはその下落分以上を取り戻したことは上掲のチャートで既に確認出来たと思う。それは何故かと言えば、恐らく引続き債券市場が慎重であり、冷静だからだろう。その債券市場の金利の動きもきちんと振り返っておこう。

確かにテーパリング開始という話を受けて以降、5年債と2年債の利回りは上昇したが、実は10年債と30年債の利回りは一旦は金利上昇に向かいかけながらも、実は低下したというのが事実。更に言えば、パンデミック前の水準を取り戻した金利は無いということ。

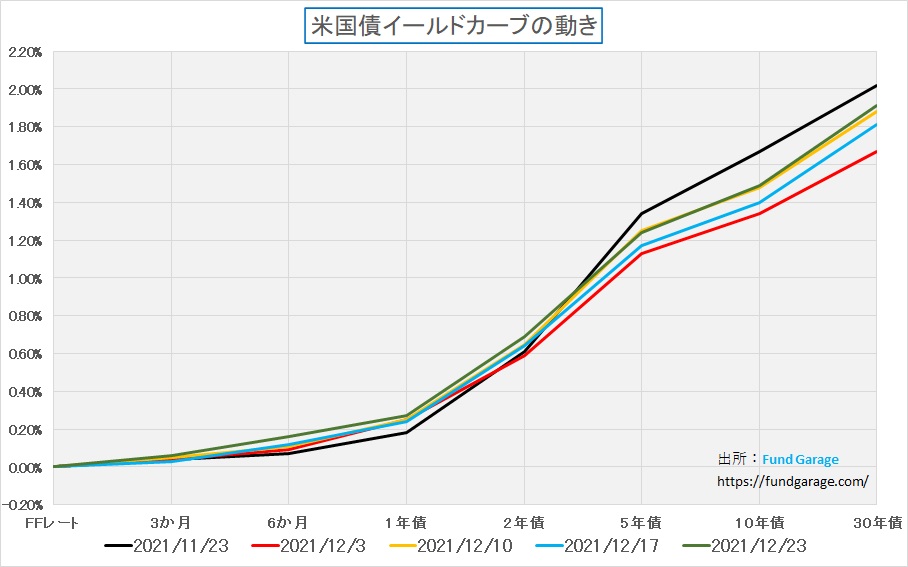

更に足元の金利情勢はイールドカーブで見るのが一番分かり易いが、物価上昇とか、サプライチェーンの目詰まりによる供給不足、或いは労働市場のタイト感などと囃されている割には、寧ろ11月よりも低い水準を保ったままだということが確認出来る。先週末の金利水準で言うと、10年債の金利は1.49%だが、イールドカーブの形状から言うと1.55%ぐらいになってもおかしくない程だ。

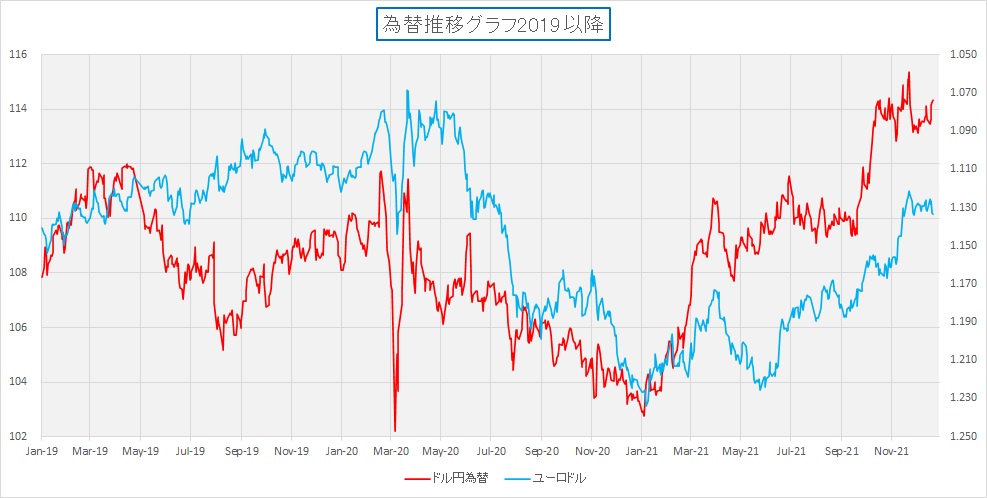

この事実を確認しておくだけでも、メディアの「文字上昇」だけでイメージづくりをしてしまっている投資家などとは全く異なる現状認識が出来る筈だ。だからこそ、為替もそうだが、円高や円安という言葉尻だけで判断するのではなく、是非とも数値を追い掛けて欲しい。念のため、下記に「ドル円」と「ユーロドル」のチャートを添付しておく。是非、ご自身でいろいろと諸問題を確認して貰いたい。

何が為替の動きの中で見えましたか?どちらも米ドルとの交換レートの変化を示している。ひとつ明らかなのは、対ドルでの相対価値の変動は、こんなにも違うものなのだということ。だからこそ、そこから見えてくるものをイメージして欲しいのです。

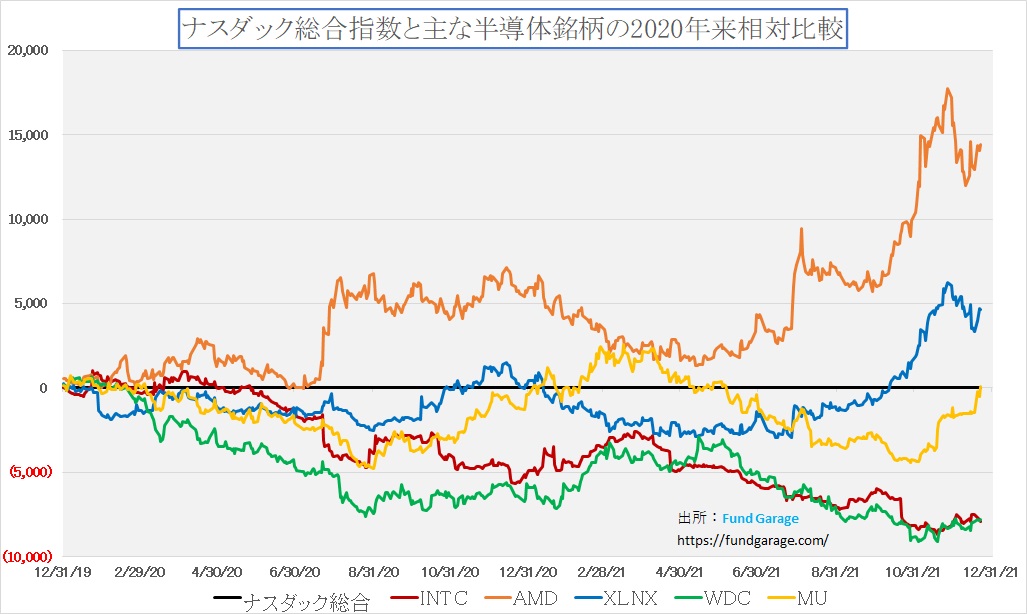

勝ち負けが見えた半導体、一方GAFA+Mは?

半導体関連銘柄として代表的な銘柄で言うと、インテルの負けは確定したように見える。今年2月に新CEOとなったパット・ゲルシンガー氏は就任直後、そしてこの7月にインテルのターンアラウンドについて賑々しいプレゼンテーションを行ったが、残念ながらその後にインパクトある実績が追い付いていない。謂わば現状では口先だけ、どちらかと言えば「オオカミ少年」と譬えられ始めているぐらいだ。実際インテルは11月の第1週に第12世代CPU、Alder Lakeシリーズを発表し売り上げを伸ばしたと言っているが、その実情はデスクトップ向けCPUのシェア30%を回復したに過ぎず、以前AMDが70%を握っている。更に言えば、実際にDellなどのパソコンメーカーの直販サイトなどで調べて貰えば明らかだが、前世代となる第11世代CPUの強烈な割引による面が強い。Alder LakeはIntel 7(旧10nm Enhanced SuperFin)プロセスノードを採用しているので、実はまだ対AMDで見栄えがしないのは事実だ。

一方、メモリー系の半導体メーカーでもマイクロンテクノロジーとウェスタンデジタルの格差は拡がっている。ウェスタンデジタルは日本のキオクシア(旧東芝半導体)と合弁事業を行っているが、DRAMやNANDの需要等々という問題よりも、HDD部門を抱えていることがネガティブな印象になっているのかも知れない。或いは、一昨年の2月に発表になった配当の見送りが未だに再配当に戻れないことで投資家離れを引き起こしているのかも知れない。ただここでも勝ち負けは明確にマイクロンテクノロジーに軍配が上がっている。

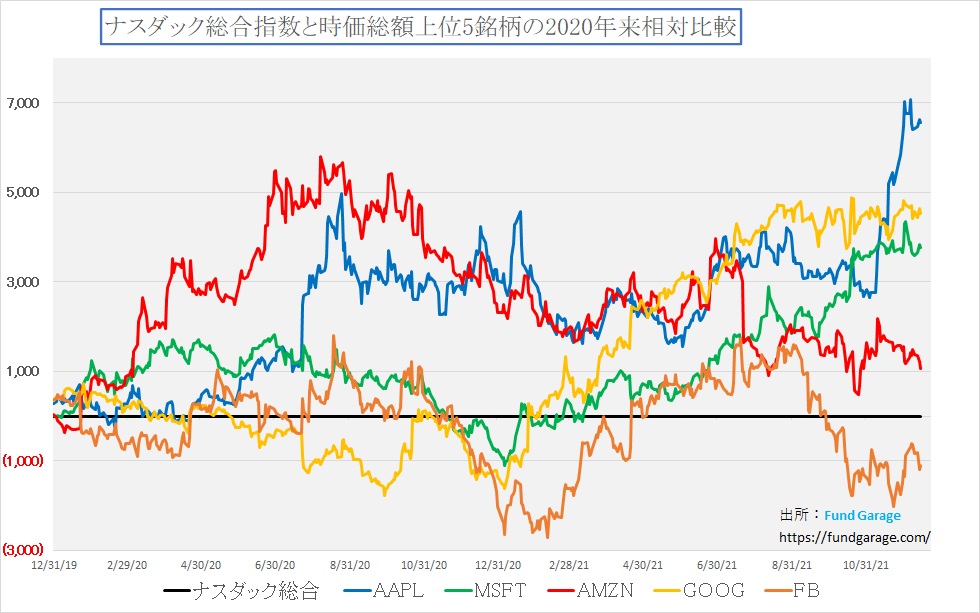

一方、半導体関係の様にはGAFA+Mは明瞭ではない。それは前回もお伝えしたように、基本的に「大手ハイテク企業」という共通性以外にビジネスでは十把一絡げにすることは出来ないモデル達だからだ。ここで見るとアップルの独り勝ちのように見えるが、個人的にはこの状態は不思議でならない。このチャート自体は起点を2019年12月末に置いているので単純にその位置だけでは勝ち負けは比較出来ない。ただamazonの20年夏からのアンダー・パフォーム傾向は寧ろ気になるところだ。寧ろそろそろ何かを打ち上げてくるような期待感を個人的には持っている。ジェフベソズ氏に代わった新CEOの実力は未知数ではあるが、何かを企てているような気がしている。祖業であるネット通販(あまりこの呼び方は好きでは無いのだが)は当然好調なままであり、クラウドサービスのAWSも順調だ。一方でMicrosoftがじりじりとアウトパフォーム幅を拡大していることも面白い。サブスクリプション・モデルが好調であり、更にクラウドサービスのAzureが好調だということか。ならばメタ(旧Facebook)はというと、一旦はメタバースということで見直されかかったが、従業員による訴訟の影は長引くのかも知れない。だがメタバースの可能性はかなり大きく、一方でまだ正確な認識は拡がっていない(確立していないとも言える)のも時事であることから、今後に期待と言うところだろう。是非、ご自身でOculus Quest2(メタが作ったメタバース用のゴーグル)を購入して見て欲しい。何かを感じて貰えるだろう。

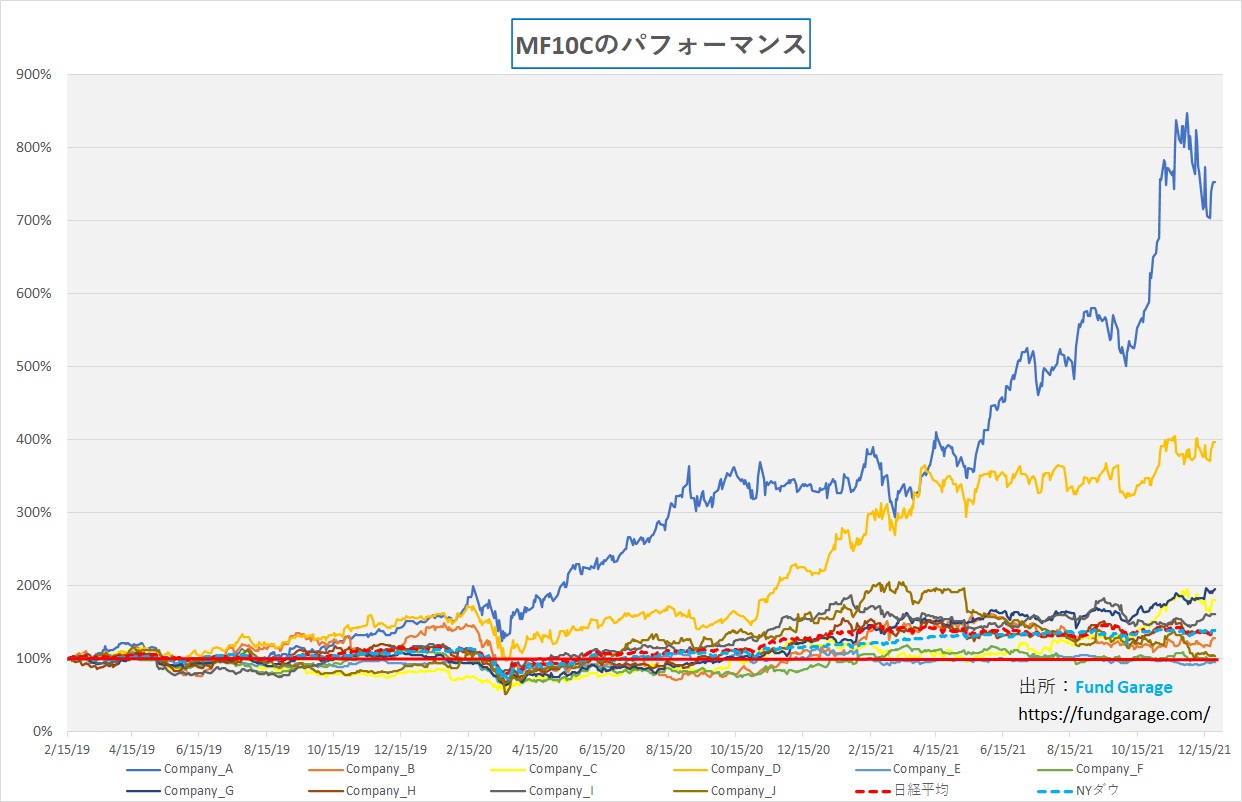

MF10Cのパフォーマンスがアクティブ運用の強さを証明する

最後に、世間では喧しい議論が交わされる「パッシブ運用」と「アクティブ運用」のどちらが優れているかというテーマがある。半ば宗教論争のようなもので、その議論に加わる気も毛頭ない。だがひとつ言えることは「好きな株」だけを集めるだけで、こんな結果になり得るということは記録して置いても損はない。2年前からのBuy&Holdなのだから。インデックスとして日経平均は+37.7%の上昇、NYダウは+38.9%の上昇と、これはこれで素晴らしいのは事実。だがMF10Cの10銘柄等金額投資の運用成果は+135.21%。つまり投資元本分そのもの相当分だけの差が生まれているということだ。

この抜群の成績に導いたのはエヌビディア(NVDA)であり、その次がアプライド・マテリアルズ(AMAT)だ。それ以外でも、ザイリンクス(XLNX)、デンソー、ローム、村田製作所がインデックスをアウトパフォームしている。逆にチェックポイント(CHKP)と住友電工は△4.4%、△0.7%となっているが、既に住友電工はリストから外してある銘柄であり、チェックポイントも大きく元本毀損しているという訳ではない。やはりエヌビディアが約8倍、アプライド・マテリアルズが約4倍になったことが一番貢献している。ただここまでくる間も、ドラマは色々とあった。だが、その都度行ったことは、単に「右肩上がりのビジネス・トレンド」が終わったかどうか、それに関わる企業の位置づけが変わったかどうかということだけだ。このインプリケーションもジックリと振り返ってみて欲しい。

右肩上がりのビジネス・トレンド

利上げとコロナから現実に戻したマイクロンテクノロジーの決算

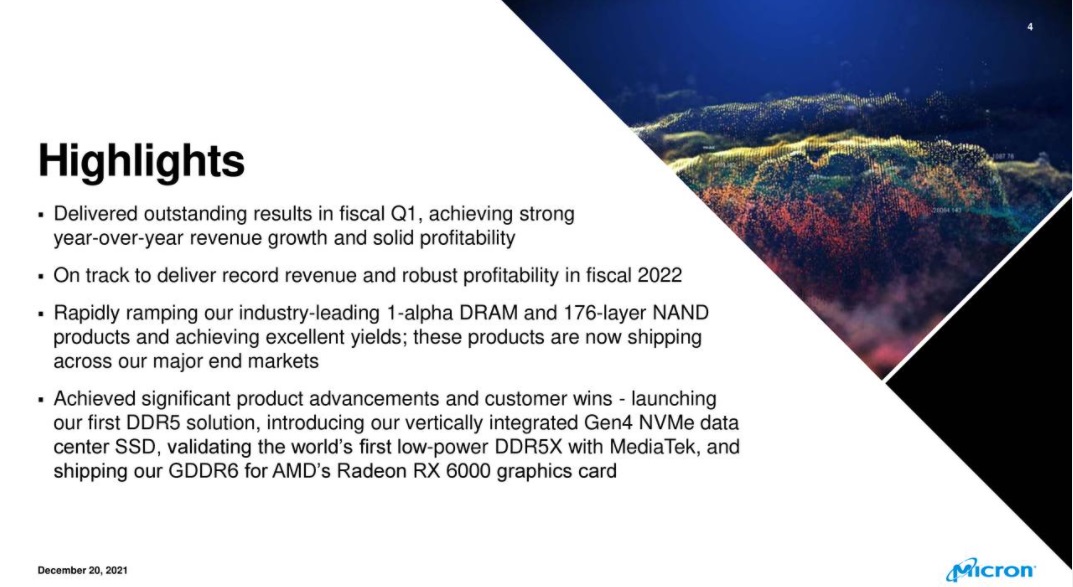

市場はこのところ米国をはじめとする各国中央銀行の金融政策の動向、すなわち超緩和姿勢の正常化、或いは「オミクロン株」の拡大によるパンデミックへの不安と言った話題に支配されていたが、12月20日に発表されたメモリー半導体最大手であるマイクロンテクノロジー(MU)の決算発表によって、急速に「ビジネス・トレンド」への目線に引き戻されたかのようだ。実際、下記の決算説明のスライドなどを見て「1-alpha DRAM and 176-layer NAND」とか、「NVMe SSD products」或いは「DDR5やGDDR6」と言った文字を目にすれば、テック関連を追い掛けていたアナリストや投資家は再びかなりencourageされた筈だと思われる。つまり、こうした「ビジネス・トレンド」や「技術トレンド」のことを忘れていたなということだ。私がよく言うのは「Engeneer never sleeps」、つまり技術開発は止まらないという意味だ。

それではマイクロンテクノロジーの決算発表の中で、CEOであるSanjay Mehrotra氏などのプレゼンテーションから私などもencourageされたコメントの箇所を少しご紹介しよう。

例えば「メモリとストレージの需要は幅広く、データセンターからインテリジェントエッジ、そしてますます多様化するユーザーデバイスにまで及びます。メモリとストレージの収益は、過去20年間で他の半導体業界を上回っており、AI、5G、EVの採用により、この傾向は今後数年間続くと予想されます。さらに、メタバースと呼ばれることが多い没入型仮想世界の構築は、これらのアプリケーションで大量のメモリとストレージを集中的に使用するため、さらに多くの機会を提供します」という部分があった。

更にそのブレークダウンとして「データセンターはメモリとストレージの最大の市場であり、今後10年間でより広範なメモリとストレージの市場を上回ると予想されます。データ集約型のワークロードとAIの成長。SSDによるHDDの継続的な置き換え。第1四半期のデータセンターの収益は、クラウド需要の継続とエンタープライズIT投資の復活の結果、前年比で70%以上増加しました」という。

また「GDDR6Xは、NVIDIAのハイエンドゲームカードへの統合を含め、引き続き市場で成功を収めています。FQ1では、AMDのRadeon RX 6000グラフィックスカードでGDDR6メモリソリューションが利用可能になり、GDDR6メモリの価値をゲーム市場全体に拡大したことを発表しました」或いは「モバイル収益は前年比で25%以上増加しました。モバイルメモリとストレージの需要は、コンテンツを大量に消費するアプリケーションと4Gから5Gへの継続的な移行に支えられて引き続き強化されています。最近の5G電話は、4G電話に比べてDRAMが50%以上高く、NANDコンテンツが2倍になっています」と言った感じだ。

またこんな話もある。「新しいEVは、車輪付きのデータセンターのようになりつつあり、140ギガバイトを超えるDRAMを備えたレベル3の自律機能をサポートする2022年モデルのEVの例と、1テラバイトを超えるNANDを備えた例をすでに見ています」或いは「産業用IoTでは、ファクトリーオートメーションやセキュリティシステムなどのアプリケーションの継続的な増加に支えられて、前年比で80%以上の収益成長が見られました。消費者向けIoTでは、VRヘッドセットやスマートホームデバイスなどのアプリケーションに牽引されて、前年比で40%以上の収益成長が見られました。5Gがインテリジェントエッジインフラストラクチャを利用したデータ集約型アプリケーションの採用を加速するにつれて、IoT需要のトレンドはさらに加速すると予想されます」といった案配だ。

普通の感覚ならば、これらのCEOの話には元気づけられ、「あ、こうした流れを忘れていた」と思い返すものだ。また市場には「飽きる」という特性がある。いつまで経っても「オミクロン株が・・・・」或いは「物価上昇の影響で・・・・」と言った悲観論ばかりに耳慣れしていた時、市場は飛びついたように思われる。注目していたビジネス・トレンドは右上がりで不変。結果、マイクロンテクノロジーの株価も決算発表後、既に16%程度も上昇している。

そして最も大事なこと。それはこれが世界最大のメモリー半導体メーカーであるマイクロンテクノロジーのCEOが直々に投資家に向かって伝えた話だということ。アナリストやコメンテーターのレベルの話ではなく、実業の世界でしのぎを削っている経営者そのものだということだ。正に典型的な一次情報である。

村田製作所の新しい会社紹介映像に学ぶ

「株式って何ですか?」とあらためて聞いてみると、案外多くの人の答えがしどろもどろになる。「会社の所有権の分割証憑ですよ」と補足すると、安心したように「そうですよね」となるが、「この会社は何の会社ですか?」と聞くと再びしどろもどろになることが多い。そのくせ「トヨタ自動車などはどうですか?」と投資アイデアとしてお伝えすると、もう少し面白そうな銘柄は無いかという顔をする。これは何も個人投資家に限ったことではなく、プライベートバンカーや証券マンでさえ同じ。案外その会社を知らないで推奨したり、売買したりしているというのが実態だと思う。

名前は知っていても、その会社の製品などはあまりよく分からないというのが電子部品や自動車部品だろう。それは完成品の中に組み込まれてしまっており、大きく社名やロゴなどを表示していることは少ないからだ。だが、実際には村田製作所の製品を一切使ったことが無いという人はまずこの日本では居ない。過去、現在、そして未来もその絵面は変わらない。何故なら、殆どすべての電気製品に使われている電子部品のひとつは村田製作所の製品だからだ。だからこそ、安心して、納得して株主となる為にも、投資先の企業については「人伝の情報」や「証券会社のレポート」、或いはネットに溢れかえるコンテンツなどではなく、その会社自体が発信している情報に直接接して欲しいといつもお伝えしている。

さて、そんな中で村田製作所が12月20日に公開したばかりの「会社紹介映像(2021年製作)」というのをご紹介する。この中では「メトロサーク、Piffa、AIRSual」といったものが紹介されているのだが、同社が単に積層セラミックコンデンサの最大手だという以外の一面を紹介してくれる。

もしこうしたYouTubeの映像を面白いと思われたら、是非それ以外の会社も検索してみて欲しい。だから気を付けて欲しいのは、その企業以外が作った動画などの類だ。勿論まともな素晴らしい情報を提供しているものもあるが、いい加減なものが非常に多いのが悲しい現実であり、それで吹き込まれた認識を変えて貰うのには非常に手間暇が掛かるからだ。

まとめ

2022年も投資チャンスは溢れている

早いものであっという間に2021年も終わろうとしている。「新型コロナウィルス」という単語を初めて耳にしてからは既に間も無く2年が経過して3年目に突入する。この間に人々の生活様式は大きく変わった。日本では元に戻って職場復帰した例が多いとも聞いているが、リモート・ワークなどは新しい生活様式の最たるものだろう。「会社に居ることが仕事」という日本特有のメンタリティは昔から不思議に思う。余程、会社という空間が好きなのか、自宅に居場所が無いのか、或いはそれ以外にすることが無いのか、日本企業の行動は不思議でならない点が多い。それが証拠に、アップル社が社員のオフィス復帰計画を無期限で延期(つまり今現在はオフィスには出ていないということ)することを発表したように、在宅で仕事をするようになった企業はグローバルには非常に多い。日本国内でも外資系企業を中心に今でもリモート・ワークを導入したままの会社も沢山ある。外資系でも、なぜか不思議と投資銀行は職場復帰したがる。

今回ご紹介したマイクロンテクノロジーの決算会見の内容も示すように、そうした新しい生活様式に対応するためにも、デジタルトランスフォーメーションは今後も加速し、クラウドへの移行は進み、通信やネットワークの高速化は続く。まだまだ次々と新技術が開発されていく過程にあるのは紛れもない事実だ。

カーボンニュートラルの推進という流れも今後より加速するだろう。自動車の排気ガスばかりが問題のように報じられていることは問題だと思うが、人間の生活はそれ自体が酸素を吸って、二酸化炭素を排出するものだ。その人間が原始時代のような生活に戻らない限り、すべてのより便利に、より暮らし易いという生活を提供してくれるものはおしなべて二酸化炭素(カーボン)の排出を伴っている。ならばその排出量を削減する、或いは排出しないようにする、そしてどうしても排出してしまうのならば、それを埋め合わせて帳尻を合わせられる二酸化炭素の回収や吸収をしようというのがカーボンニュートラルの発想だ。ゼロ・カーボンというのように、二酸化炭素を全く発生させないという考え方とは似て非なるものだ。

デジタルトランスフォーメーションが進み、よりクラウド化が進み、身の周りではよりクリーンな環境での生活が始まるとするならば、実はそれらに利用する製品の製造工程を含めて、その裏側では膨大な電力需要があり、生産工程での莫大な量の二酸化炭素が排出される。それは分子の組み換えがあり、炭素Cと酸素O2がその中に関わる以上、理論上絶対に避けて通れない道だ。何かを燃やした時、実はそれが急速な酸化反応でしかない以上、完全燃焼すればCO2(二酸化炭素)、不完全燃焼ならばCO(一酸化炭素)は必ず排出される。そのCO(一酸化炭素)は極めて不安定な状態で更に酸素との結合を求める為、血液中に吸収されると血中酸素を奪ってしまう為に致死性有毒ガスとなる。

恐らく2022年には、このカーボンニュートラルという考え方と、それに近づくための技術というのが大きく注目されるだろう。何故なら遂に世界最大の自動車メーカーであるトヨタ自動車もカーボンニュートラルの中でBEV化の狼煙を挙げたからだ。トヨタ自動車の直系Tier1自動車部品メーカーであるデンソーも、12月15日に下記のカーボンニュートラルビジョンという新しい動画をYouTubeにアップしている。正にトヨタ自動車が「バッテリーEV戦略に関する説明会」を行ったその翌日だ。

今年もまだ5営業日は株式市場の立ち合いはある。当然上下に市場が動くことで、僅か5日間と謂えども色々な情報が錯綜するであろうとは思う。ただ既にお伝えしたように、この時期のマーケットを動かすのは海外投資家などの主たるプレイヤーではない。ならばその時間を市場を見てヤキモキするのに使うぐらいならば、2022年に向けた頭の体操に費やした方が有益だろう。前回、トヨタ自動車のカーボンニュートラル説明会についてその動画をご紹介したがその動画、見て頂けただろうか?

出来れば下記の「バッテリーEV戦略に関する説明会(質疑)」も合わせて観て頂きたい。時間的にはこちらは1時間3分間とやや長い。だがまだ10万ビューにも達していないということを鑑みれば、市場参加者の殆どが観ていないということでもある。それを観るということは、間違いなく、大きなアドバンテージになると考える。

特に必聴だと思う部分のひとつは豊田章男社長に向けられた「本当に、モリゾウ(トヨタ自動車のマスタードライバーとしての豊田章男社長の別名)として電気自動車で良いのか?」という質問に対するモリゾウの答えだ。既にご承知の通り、私は豊田章男社長という経営者が大好きだ。たぶん日本企業の中でこれだけ突出した優れた経営者はまずいないと思うが、質問を受けた時の表情から答えていく時のリアリティ、投資先を株主としてみるとはどういうことかを実感させてくれると思う。

年末に皆様へのプレゼント

いつもお伝えしていることのひとつは、株式市場を評価する、投資アイデアを練る、というプロセスの中で重視して欲しいことは正確な数値データで検証すること、また発行体である企業そのものが発する情報に接して貰いたいということです。また「人間の脳」という、例えスーパーコンピューターである「富岳」でも追い付けないであろう優秀なAIの機能のひとつは、手作業で行った数値入力作業は、自ずと頭に刷り込まれ、異常値なども勝手に見極める能力を持っているということです。私はファンドマネージャーとして市場業務に関わるようになった1988年から毎日手作業で市場データを記録してきました。最初は手書きでしたが、それがLotus-123になり、今ではExcelを利用しています。どんな数値を入力したら良いのかというお問い合わせも多々あることでもあり、私が使っているExcelファイルから、2021年のデータ部分のみを切り出してダウンロード出来るように致しました。下記をクリックして頂ければダウンロード出来ます。

多くの方が新年にあたって多くの計画を練られると思いますが、そのひとつに「毎日市場データを記録する」というルーティンを加えられては如何でしょうか?このファイルを埋めるデータは、日経新聞とBloombergのインターネットで公開されているもので埋めることが出来ます。特別に有料情報サイトとの契約は必要ありません。是非、お試し頂けたら幸いです。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。