【独自見解】金利上昇はそろそろ終焉

まずは総論

漸く市場注目の二つの中央銀行の会議が終わった。米国のFOMCと日銀の金融政策決定会合だ。結論はどちらも現状の金融政策を維持した。プレスリリース発表後、パウエル議長、そして植田総裁の記者会見が例の如く開催されたが、双方共に、現状から今後への見通しについては極めて慎重な、すなわち、市場に余計な先入観を抱かれないように、いつになく言葉を丁寧に選んでいる感じが印象的だった。取分け、日銀の植田総裁の会見はよりその印象が強かったと言える。

まずパウエル議長は今後の利上げについて、恒例のドット・チャートで示したものが、2024年のFOMCメンバーが予想するFFレートの予想水準が従来より0.5%引き上げられたこと、その意味について細かく配慮して説明した感じが強かった。また日銀の植田総裁のそれは、事前に読売新聞が(ゼロ金利解除)フライング(まさにこの表現が正しいだろう)があったことから、それが「(総裁の意図としたこととは違う内容の)フライング」であることを説明するために心を砕いた感じだった。ただ一部のメディアはそれでも尚「物価上昇は近時の円安に起因しており、それはすなわち日銀が利上げを躊躇い、いつまでも金融緩和政策を変更しないからだ」という論調に包まれていた。また今尚、自社若しくは自身の自説に固執する媒体が多いのは、正直如何なものかと思ってしまう。植田総裁が、日銀総裁として、無用な言質を(メディアなどに)与えないよう「言葉を丁寧に選ぶ」(ひと前で質疑応答など臨機応変な話をする時、言葉を選んでいる姿は、私もよく経験しているので良く分かります)その姿は、ライブ放送を見ていて非常に印象的だった。日銀のWebページから約60分のそれはアーカイブとして何時でも再視聴出来る(下線部をクリックすると、動画へ遷移します)ので、出来ることならご自身で是非確認してみて欲しいと思う。恐らく、今後、メディアの報道というモノに対して「おおよそどの程度のものか」ということがご実感頂けると思う。

一方で、近時のそれは毎度いつもの事となってしまった感じがするが、先週はやはり日米株式市場揃ってこの中央銀行側の真意を汲み取ることに手間取ったように見える。取分け、米国株式市場の動きに翻弄され易い日本の株式市場は、日経平均を中心にその印象が強い。値嵩ハイテク関連株の影響を受け易い日経平均がTOPIX以上に下落している理由はそこにある。また経験則上、FOMC直後、特に当日と翌日の市場の動きは、その後の展開の正反対になる場合が多い。

ならば、米国株市場自体はどうだったかと言えば、エヌビディア(NVDA)を筆頭にAI関連銘柄、半導体関連株が下落した。根底にあるのはAIに関わるビジネス・トレンドを「熱狂」或いは「ブーム」と捉え、これを「ドットコム・バブル」の既視感かのように今後の展開になぞらえるか否かの違いのようだ。この場面をどう評価するかは、恐らく、今から23年前にピークをつけたそれをどう把握、分析しているかにあるように思われる。

一方の日本市場について、非常に不思議なのは「円安こそ(物価高に悩む)庶民生活の最大の敵、それを封じるには「利上げ」が必要」という頑なまでの盲信が一部にあることだ。本音を言えば「経済音痴が多過ぎる」とさえ思ってしまう。またあたかも日銀の金融政策のあり様ひとつで「賃上げ」まで導くことが出来る、言い換えるならば賃上げさえも日銀の責務かのような無理なロジックを押し通そうとする雰囲気があることだ。これも呆れてしまう。当然のことながら、「賃上げ」は日銀の金融政策が直接的に関与出来るものではない。公務員の給与ならば人事院の決定さえあれば、景気動向などとは関係なく何とでも出来るが、民間の給与水準を引上げるためには「企業収益の向上」こそ、すなわち実体経済の浮揚こそが、唯一無二の条件だからだ。GDPが速報値から改定値になった途端に下方修正されるような状態では、金利を引き上げたり、金融緩和を終わらたりすることは、経済の大原則として、ある意味では自殺行為だ。その失敗を日本は過去30年間に何度も繰り返してきた。にもかかわらず、なぜか、こんな単純な経済の仕組みを理解出来ない方々が多いのが残念でならない。

今回の日米中央銀行の決定、そして両トップのスピーチ、それに続く質疑応答を直接「一次情報」として自分自身で確認した上で、先週末、自分の長期投資のポジションを引き上げた。その理由は二つ。ひとつ目は「米国景気は引続き強い」からこそ、ディマンドプル型インフレがFRBの予想以上に長引いているという事実があり、ふたつ目は原油価格や輸入食糧価格の上場によるコスト・プッシュ型インフレを見ながらも、日銀は正反対に「より強い需要に支えられた物価高」を導くまでは現状の金融緩和姿勢を続けることが明らかにされたことだ。かつての「中央銀行マンにとっては利上げは勝ち、利下げは負け」という刷り込みは植田総裁には無いようだからだ(詳細は後述)。そもそもAIに関わるビジネス・トレンドの力強さについては、敢えて今更、説明や注釈をつけ加えるまでも無かろう。

更に言えば、「ドットコム・バブル」の当時と現在では、「IT革命」と呼ばれた技術革新の流れに対する評価と「AI革命」と呼ばれる現在との違い別に、世界経済の状況が全くことなることを知っておいて頂きたい。

1996年~2001年当時と現在の違い

人間の記憶など曖昧なものだ。取分け過去の記憶となると「物語風」に語られるストーリーで、時間軸が全くズレて刷り込まれてしまう。逆に、正しく時代の流れを解きほぐすことが出来るならば、そこに見えてくる答えがある。人間の記憶が曖昧であることの証明のひとつとして、1980年代の日本のバブルの象徴と誤解されている「ジュリアナ東京」の話がある。ジュリ扇(羽付き扇子)、ワンレン・ボディコン、お立ち台などの映像が「バブル期の象徴」として紹介されることは多いが、「ジュリアナ東京」がウォーターフロントと呼ばれた芝浦で実際に開業したのは1991年5月の事、すなわち「バブル崩壊後」なのだ。

前回のレポート「FG Premium Report 9月18日(CY2023)号(FOMCの予想よりAIのリアル)」で日銀の利上げの歴史をご紹介した中でも触れたが、日経平均株価が史上最高値38,915.87円をつけたのは1989年12月の大納会での出来事であり、最後の0.75%利上げが行われた1990年8月30日の日経平均株価は既に25,669.96円まで下落していた。そして「ジュリアナ東京」開業日の1991年5月15日の日経平均株価は25,822.47円、その閉店日の1994年8月31日は、相次ぐ経済対策のお陰で20,628.53円と2万円台を辛うじて回復しているが、営業期間中の真っ只中、1992年8月18日にはなんと14,309.41円まで大きく下落している。記憶を辿れば、「ジュリアナ東京」の閉店間際はウォーターフロント界隈は完全に閑古鳥が鳴くような状態だった。つまり、バブル期の「泡」など一粒も残っていない状況だった。

ならば「ドットコム・バブル」と呼ばれた時代の背景はどうだったのだろうか、なぜそうなったのかを紐解いてみよう。「ドットコム・バブル」を当時FRBの議長を務めた有名な議長、アラン・グリーンスパン氏の発言を引用して「根拠なき熱狂」だったと語る人は多い。だがグリーンスパン議長がこの「根拠なき熱狂」というフレーズを講演で使ったのは1996年12月のことというのはあまり気づかれていない。1996年12月末のNASDAQは僅かに1,291.03ポイントでしかなく、その後2000年3月10日には、5048.62ポイントとつけるまで駆け上がった。つまりグリーンスパン議長が「根拠なき熱狂」と言ったあとの僅か3年間と少々の時間で株価は4倍以上に膨らんだということだ。ということは、グリーンスパン議長が「根拠なき熱狂」と言った時ではなく、その後のことが「バブルだった」のかも知れないが、少なくとも「根拠なき熱狂」だったとするのは、時系列として整理出来ない誤解でもある。

「ドットコム・バブル」への時代背景を確認すると、1997年にまずアジア通貨危機が発生した。タイ、インドネシア、韓国などのアジア諸国の通貨が急落し、世界的な金融市場に影響を与えたが、当時米国経済は依然として強く、金融市場も安定していたため、FRBは引き締めを見送っている。そして翌1998年、ロシアが金融危機に陥り、デフォルト(債務不履行)となった。更にこれを受けて、ノーベル経済学賞を受賞した二人の経済学者、ロバート・C・マートンとマイロン・ショールズを含む、著名な金融専門家のグループによって設立されたLTCM(高度な数学モデルと金融理論を利用して、異常なリターンを追求するヘッジファンドとして一世を風靡した)という大手ヘッジファンドが破綻、金融市場に大きなショックを与えた。これらの出来事を受けて、FRBは金融市場を安定させるために(インフレの芽があるにもかかわらず)利下げを行わざるを得ず、金融政策の引き締めへの転換がさらに遅れた。

だがこれが災いして、1999年から2000年にかけて米国経済は急速に過熱し、インフレ圧力も高まってしまった。要するに金余りだ。そこでFRBは金融政策の正常化に漸く踏み切ることが出来、利上げを僅か1年足らずの間に合計6回も行った。具体的には1999年6月30日に4.75%から5.00%へと0.25%で利上げを開始、2回目が1999年8月24日、3回目が1999年11月16日、4回目が2000年2月2日、5回目が2000年3月21日と0.25%ずつ5回合計1.25%で6.00%としたあと、何故か最後の2000年5月16日には0.50%も引き上げて政策金利を6.50%とした。

何がここでお伝えしたいのかと言えば、FRB議長は既に1996年12月には「根拠なき熱狂」として株価上昇に懸念を抱いて引締めに掛かりたかったものの、外部環境が許さずに逆に金融緩和をせざるを得ず、漸く状況が許した時から一気に引き締めたため、株価が急落するバブル崩壊へと繋がったということだ。当時、既にその世界のど真ん中で4000億円を超える資金を運用(ファンドマネージャーとしてのスタートは1988年1月)していたので、今でもこの当時の記憶は生々しく残っている。実際にファンドマネージャー・コメントも付記したトレーディングの記録も残っている。言葉にしてしまうと「1996年から2000年」という纏めになるが、その渦中でファンドマネージャーとして過ごした記憶に照らし、今とは全く違うことが起きていたと断言さえできる。寧ろ、これは前回お伝えした、日本がバブルに向かった80年代後半の日銀の事情に近いと言える。澄田総裁時代の日銀が置かれた境遇(利上げしたくても外部環境のせいで金融政策を引き締めにかえられない)と、それは非常に似ているからだ。

ならば当時の日本はどんな状況だったのか

念のため、同じ時期(1996年~)の日本の状況も紐解いておこう。この時期、日本はバブル崩壊後の経済の停滞期にあり、デフレーションと経済の停滞が続いていた。そこで日銀は、経済の刺激とデフレーションの克服を目指して、低金利政策を継続していた。バブル崩壊後の1995年には最初の超円高が起きている。(日本がガンガン利下げし、景気がガラガラと音を立てて崩れる中で、なぜ”超円高”になったのか。今の為替相場のロジックでは説明がつかないことにもお気づき頂きたい)

1997年11月、日本証券界の名門中の名門、四大証券の一角であった山一證券、そして長期信用銀行の一角であった日本債券信用銀行が相次いで破綻した。そして翌1998年10月23日には日本長期信用銀行(長銀)が破綻し、金融再生機構によって管理され、1998年11月17日には日本の都市銀行としては戦後初の破綻となった北海道拓殖銀行の破綻があった。その他にもバブル経済の崩壊後の不良債権問題が深刻化し、金融機関の経営基盤が極めて脆弱となり、日本の金融システムは危機に瀕した。実際、当時のオフィスビルの1階に入居していた安田信託銀行(現在のみずほ信託)の支店で取り付け騒ぎが何度か起きていたのも目撃している。そこで日銀は、金融システムの安定を図るために、さらに金利を引き下げ、事実上のゼロ金利政策を導入した。(下記チャートをご参照)

その後、1999年も日銀は短期金利を事実上ゼロ近くに維持し、金融市場に流動性を供給し続けたが経済の停滞とデフレーションは続いていた。そこで2001年に日銀は、従来の金利政策の枠を超えて、量的緩和政策を導入した。だがデフレーションの克服には至らず、また多少状況が好転してきたかに見えると拙速に利上げを行った為、日本の株価は「アベノミクス」と「黒田バズーカ」の時代まで、低迷を続け「失われた20年」と「30年」とも言われる時を過ごした。この辺りの流れを政策当局側の”軍司”のような立場として、中側から当時の植田総裁は関わっておられた。

つまり、過去を振り返ったつもりで、でも時間軸の距離感をいい加減な「曖昧な記憶」で考えると、当時の中央銀行の金融政策の変遷、そして「ドットコム・バブル」を今とを重ねてしまうのかも知れない。だが、もうお気付きの通り、全く状況が現在とは異なるのだ。すなわち、FRBにとっても、日銀にとっても、現在の物価上昇の背景は当時とは全く異なる構造でそれぞれ起きており(歴史は繰り返すというのはある意味では正しいが、正確に同じことは2度とは起こらないものだ)、金融政策で対応しようとする矛先も当然違うことに向かっている。少なくとも、FRBも日銀も、今の株価上昇を「バブル」と認定してそれを潰そうとは考えていない。

また日本でも米国と同じように「ドットコム・バブル」、いや日本では「ITバブル」とか、「ネットバブル」と呼ぶことの方が多いようだが、上のチャートを見て頂いて、2000年前後にあった株価の僅かの高みをバブルと呼ぼうとすることが不思議に思えてならない。確かに、一部の中小型株に関して、投機的な株価高騰があったのは事実であり、それを私も横目で見てはいたが、日本のそれと、米国のそれとでは全く異なるものだった。当時と今と比較して共通なことと言えば「すべて米国発の技術革新」だということ。残念ながら、日本にはその中心となる技術は誕生していない。

パウエル議長が意を砕いた記者との質疑応答の真意

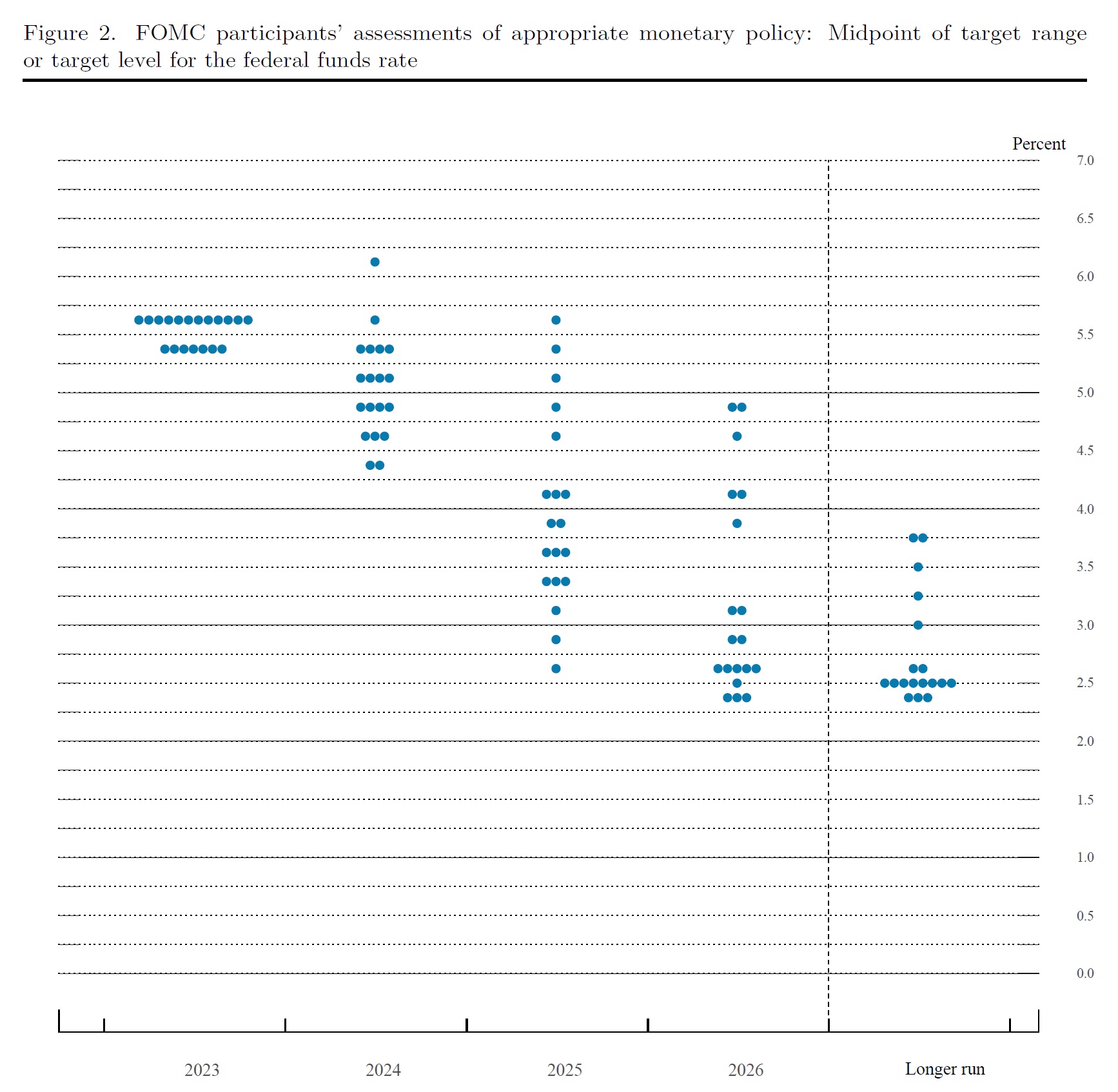

今回のFOMCでのポイントは、ドット・チャートの変化だろう。このドットチャートとは米国の政策金利の将来の経路について、FOMCの各委員たちの見解を視覚的に表現したものだ。つまりFOMCのメンバーそれぞれが、異なる時点(年単位)での適切と考える政策金利の水準を「ドット(点)」でプロットしたもので、年に4回、FOMCが経済の見通しを発表する際に公開される。通常は3月、6月、9月、12月のFOMC会合の後にリリースされる。9月のそれの実物を示すと下記の通りだ。

今回は政策金利は水準維持が決定されたため、市場の注目はこのドットチャートに集中した。結果的には23年末の政策金利の予想中央値は6月時と同じく5.50─5.75%、つまり現行水準よりも0.25%上回る水準となるので、あと一回の利上げを予想していると理解される。これは市場の想定通りだ。だが一方で24年の政策金利中央値は5.1%と、6月時点の4.6%よりも0.5%引き上げられている。結果、6月公表の金利・経済予測では24年末までに1%の利下げが予想されていたのに対し、今回の予測では0.50%に留まったとして、「FRBはタカ派になった」と一部の論客たちは騒ぎ立てている。

だがこれに対して、パウエル議長は記者との質疑応答で、慎重に言葉を選びながら「(ドットチャートは)19人のFOMC委員が自分たちが考えていることを単に書き留めたものです。そして皆さんも見たと思いますが、7人が年末まで利上げはないと書き留め、12人が年末までの2回の会議のうちの1回でさらに1回の利上げをプロットしました。でも私たちはそれについて議論していたわけではなく、人々がただ自分の立場を述べただけです。そして、本当に委員たち言っていることは「今後のデータがどのように入ってくるか」が重要ということです」と記者たちに説明している。また別の記者の質問に対しては「 the SEP is not a plan that is negotiated or discussed, really, as a plan. It’s accumulation, really, and what you see are the medians. It’s accumulation of individual forecasts from 19 people, and then what you’re seeing are the medians. (SEP(経済見通しの要約)は、計画として交渉されたり、実際には議論されたりするものではありません。それは本当に、19人の個々の予測の蓄積であり、あなたが見ているのは中央値です。)」とまで補足している。これには中央値、すなわち平均値と、そのドットの散らばり(標準偏差)などは誰も考慮していないという含意がある。

この辺りの説明に議長は非常に気を遣っている。ただその上で更に「これが計画だとは見做されたくない( So I wouldn’t want to bestow upon it the idea that it’s really a plan)」とまでは言っている。つまり、このドットチャートの性格付けを丁寧にしている。

その他の記者との質問に対するパウエル議長の答えから、議長の真意や考え方を解釈すると、以下のポイントが考えられます。

1. 慎重なアプローチ

議長は、利上げについて非常に慎重であることを強調している。議長は、一回の利上げがマクロ経済に与える影響は巨大ではないと言っているが、それでも慎重に進む必要があると考えている。議長はデータを慎重に評価し、それに基づいて判断を下すことの重要性を強調しているからだ。

2. インフレ目標へのコミットメント

議長はインフレを2%に抑えることの重要性を強調している。これは、経済が安定し、健全に成長するための重要な要素であり、FRBの主要な目標の一つだからだ。議長は、この目標に到達するためには、利上げが必要であると考えているが、そのペースはデータに基づいて慎重に決定されるべきと何度も言っている。

3. データ駆動の判断

議長は、政策決定においてのデータの役割を強調している。過去のデータから学び、将来の政策決定に反映させるということこそ、経済の変動や不確実性に対応するための重要なアプローチだと考えているからだ。

4. 経済の強さと利上げの必要性

議長は、経済活動が予想以上に強かったことを認めている。これが、利上げの必要性を意味する可能性があるが、それでも一回の利上げの重要性を過小評価しており、全体的なマクロ経済に対する影響は限定的であると見ている。

5. 政策の柔軟性

議長は、FRBが政策の柔軟性を保持していることを示唆している。利上げのペースを遅らせることが適切であったと説明しており、これはFRBが経済状況に応じて政策を調整する意向があることを示していると考えられる。

メディアが一般視聴者にも分かり易い「単純なワーディング(Wording)」を好むのは、アメリカも日本も本質的には変わりはしない。だが、中央銀行が中央銀行として行う金融政策は、一言二言の単純な表現で表せるほど、常に単純なものではないということだ。

植田日銀総裁の質疑応答から見えた真意

まず一番印象的だったことのひとつが、ある記者からの質問が「読売新聞の単独インタビューでマイナス金利に関連して『年末までに十分な情報やデータがそろう可能性はゼロではない』と述べたと報じられた。市場の受け止めは意図通りか」と聞かれた時、いつもはポーカーフェイスの総裁がやや「来たな」という表情を示しながら、「インタビューでは、現状は物価目標の実現が見通せる状況には至っておらず、粘り強く金融緩和を継続する必要があると申し上げた。その上で先行き実現が見通せる状況に至れば政策の修正を当然検討することになるが、現時点では経済・物価を巡る不確実性は極めて高く、政策修正の時期や具体的な対応について到底決め打ちできないと指摘した。毎回の決定会合で新しいデータや情報を丁寧に分析して決めていくもの。政策運営の基本的考え方に変化はない」と答えている。予想通り、読売新聞の記事はスクープを報じたい新聞社側の勇み足、「切り取り」の記事だったということだ。これが前提条件や、質問の前後の文脈が読めないと判断出来ないとお伝えしたことの証でもある。

更に「マイナス金利の解除までの距離感に変化はないということか」と他の記者から質問されると「距離感がすごく動いたからああ申し上げたわけではない。年内は可能性は全くないということを総裁の立場で言ってしまうと、決定会合の議論に強い縛りをかけてしまうリスクを伴う。そういうことは言わないほうが望ましいという趣旨の発言だった」と答えられていた。要するに「誘導尋問のようだったが、余計な言質を取られないように言った筈だが、良いように切り抜かれた」と苦言を呈しているようなものだ。もし私のような小物が総裁の立場だったら「あの記事には辟易としましたよ。もう読売新聞さんは当面出入り禁止ですね(笑)」とでもしてしまいそうな印象でもあった。

見た限り、兎に角メディアは頻繁に「市場は○○と考えているようだが・・・」と言う架空の表現を使いたがるようだ。恐らく、一部のリベラルなエコノミストなどのコメントを後ろ盾に、総裁から「ゼロ金利解除」若しくは「利上げ」に関する言質を取りたいと思っているのだと思うが、今まではこのメディアはリベラルな媒体とは一般的にあまり認識されていないであろう媒体の記者までが食い下がっていたから面白い。何故だか分からないが、余程「利上げ」をお待ちかねなようだ。

例えば日経新聞は金融政策決定会合直後の声明発表の段階で、先ずは第一報として、次のような見出しの記事を掲載している。サラッと読み飛ばしてしまうと気づかないかもしれないが「追加の緩和修正見送り」という表現は、つまり「見送る」という日本語を現代国語のテスト同様に評価すると「追加の緩和修正」という事項は既に決定事項であったが、今回は実施しないことになったという意味になる。だが、質疑応答で植田総裁も何度も繰り返していたが、今後も都度のデータを見て、予見なく判断するというのが基本姿勢であり、また読売新聞が報じた内容も切り抜きだということだ。「~決定会合の議論に強い縛りをかけてしまうリスク~」と細かい配慮をしている総裁が「予め決めて金融政策決定会合に臨む」ということは無いのだ。ただ、日経新聞は既に何度か「追加の緩和修正を日銀が近々行う」という立場の記事を何度も書いていることもあり、恐らくこうなったのだろう。事実、この週末にもあらたな記事が書かれているし、例の編集委員と同性の人が現場で質問さえしている。

このやり方はBloombergニュースも同じだった。「マイナス金利解除への距離感、すごく動いたわけではない→物価目標実現が見通せれば解除を検討、時期は「決め打ちできない」」という見出しを使っている。一方でロイターは「物価目標時期、見通せる時期決め打ち出来ない」という見出しだ。メディアによって、同じ総裁のスピーチを聞いている筈ながら、どうしてこうも受け取り方や報じ方が異なるのかと思うが、これもいつもことだ。朝日新聞の「物価高対策への「逆噴射」 日銀の異次元緩和継続、理屈の通る政策か」という見出しは極端過ぎる例だが、ある意味「朝日新聞だからね」と笑えるところもある。その記事が冒頭で言う「政府も日本銀行も、物価高に苦しむ国民生活を改善したいと真剣に考えているのだろうか。残念ながらかなり疑わしい」という歪んだ思想は相変わらず根強いようだ。

もちろん、朝日新聞の考え方を是とする立場もあるとは思うが、ポイントは事実報道以上に意思がある文字列から自然と刷り込まれるものは、投資家として一番避けるべきものだということ。若しくは、それを見分けるだけの力を養うしかない。

質疑応答中に聞かれた植田総裁のコメントの中で私が重要だと思ったのは、①外部要因によるインフレではなく、きちんと需要を伴った物価上昇が必要だ、としたものと、②拙速な利上げで過去に失敗している歴史を繰り返すべきではない、という内容の2つコメントだ。何故、植田総裁の口からこうした趣旨の発言が出たかと言えば、恐らくそもそもがマクロ経済学、金融論のバリバリの専門家であること、また1985年以降、大蔵省財政金融研究所主任研究官を皮切りに、1998年には日本銀行政策委員会審議委員に就任し、バブル崩壊の影響で大手金融機関の破綻が相次ぐ不況の中、速水優総裁によるゼロ金利政策や量的金融緩和政策の導入を政策委員会の理論的支柱として支えた。2000年の金融政策決定会合においては、ゼロ金利政策の解除に対し反対票を投じたりと、前回と今回のこのレポートでお伝えしているような日銀の失策とも言える状況を、正に目の前で具に見てきたからだろうと思われる。記者会見を見ていていつも感じることは、壇上と客席のあからさまな「役者が違い」だ。そして、その博識と頭の回転の速さだ。日本の中央銀行の、そして黒田総裁の後任としては、正に最適任の日銀総裁だとさえ感じられる。

右肩上がりのビジネス・トレンド(半導体のアーキテクチャとは)

メモリー半導体に動きあり

最高の利益を叩き出し、文句のつけどころがない決算を発表した筈のエヌビディア(NVDA)だが、その決算発表後から株価は冴えない。「AIブームと熱狂」に乗った「楽観論の投資家」と揶揄されるグループの1人でもあるが、正直、エヌビディアに限らず、この関連については1ミリも焦る想いは無い。ファンドマネージャー時代の感覚を蘇らせて投資判断の内容を語るならば、値が下がることがあれば、よりポートフォリオ内でのウェイトを高めるように、アクセルを踏んだだろう。

例えば、このメッセージを見て、ピンとくるものがあるだろうか?恐らく、現時点の市場認識はここまで未だ来ていない。思い出されるのは、先月エヌビディア(NVDA)より少し早く決算を発表したアプライドマテリアルズ(AMAT)の決算だ。

アクセラレーテッドコンピューティングの話はこのところ何度もさせて頂いているが、「コンピューティングの新しい単位はデータ センターです・・・」という文言ではじまる1文を読んだ時、まさしくある一つの疑問があらためて解答された。それがこのチャートの意味だ。どこを私が気にしていたかがお分かりになるだろうか?

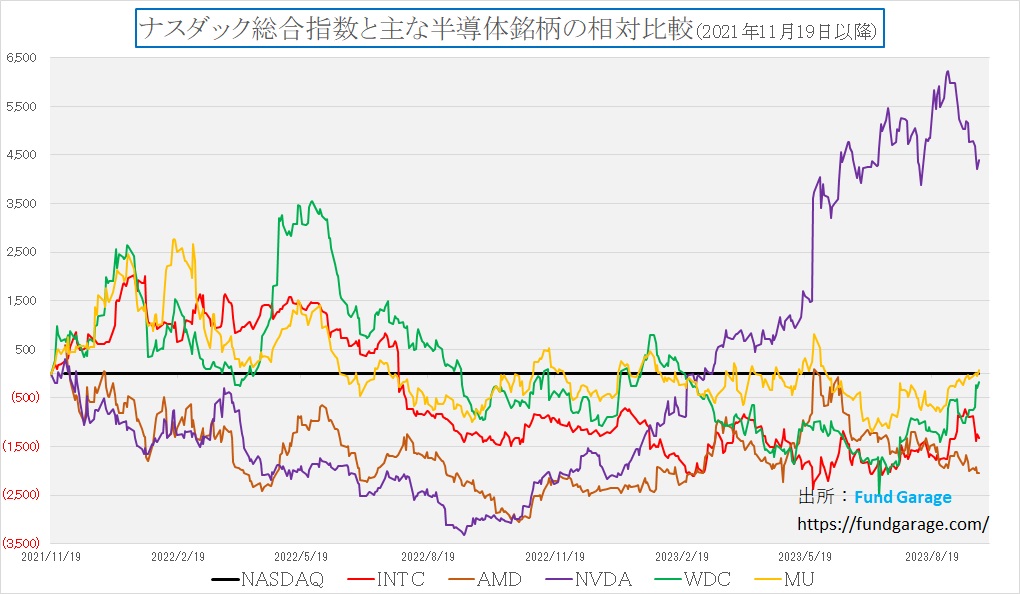

このチャートはナスダックをベンチマークとして、所謂「半導体」の中心銘柄のパフォーマンスを見たものだ。このところのエヌビディア(NVDA)は不調と言えば不調だが、そもそもここまで独歩高をしたら、短期的に調整があることも致し方無いだろう。私が気にしたのは、赤線と緑線と黄色線、すなわち、インテル(INTC)、ウェスタンデジタル(WDC)、マイクロンテクノロジー(MU)だ。明らかに2023年7月中旬辺りから対NASDAQでパフォーマンスを回復する方向動きだしているのが分かる。だが、残念ながら、赤線のインテルに関しては9月12日から再び低下している。ということは、ウェスタンデジタルとマイクロンテクノロジーと言えば、メモリー半導体の大手だ。そして少なくともインテルが手前でコケているので、このトレンドはPC絡みの話では無いなぁと思っているところへ、まずはアプライドマテリアルズの決算発表があった。アプライドマテリアルズが市場予想を上回る決算発表が出来たのは、新しいHBM2というDRAM向けの設備投資が活発だからということだった。だとすれば、実はウェスタンデジタルはDRAMは作っていないので、疑問点は完全には消えない。その時に目に留まったのが、先程のエヌビディアのWebページだった。

AI技術者の人間の脳を再現したいという野望

聞くところによると「生成AIを使ってパーソナライズされたサービス、例えばその人にあったキャラクターで相手をするChatbotを作ろうとする時、会話の履歴を人間の脳のように長期と短期記憶に分けて保存するという機構が必要になって、そうするとメモリの概念も重要になってくる」という話があるらしい。

言われてみれば極めてあたり前のことではあるのだが、大きな前提となるのが「技術者の果てしない野望」だ。私はよく「人間の欲望には限がない」ということをビジネス・トレンドの話をさせて頂く時に使うのだが、その中のひとつにこの「技術者の果てしない野望」というのも含まれる。その「野望」のひとつの矛先が現在「人間の脳を再現したい」という向きにも進んでおり、当然、その為にはある段階から脳の記憶回路の再現が課題になるのは自明とも言える。加齢と共に短期記憶が衰えるということは身をもって近時体感しているが、将来的には認知症薬の開発に合わせ、人工的に短期記憶をサポートする「モバイル脳」みたいなものだって出現するかも知れない。と、話が逸れ過ぎてしまった。

そこで色々と調べてみると、AIエージェントはやはりMemory Structuresとして人間の脳の機能を模倣する形で、AIエージェントのメモリも構築されていることが分かってきた。つまり人間の記憶は、感覚記憶、短期記憶、長期記憶という3つのステージを経て情報を処理しているが、AIエージェントのメモリアーキテクチャも、これらの人間の記憶の側面からインスピレーションを得て設計されているという。また単純に短期記憶と長期記憶とするだけではなく、Hybrid Memoryと言って短期と長期の機能を組み合わせたもので、短期と長期の機能を明確に区別した上で、短期成分は最近の知覚を一時的にバッファし、長期メモリは時間をかけて重要な情報を固定化するといったもの。このようなハイブリッドなメモリ構造は、エージェントが複雑な環境でのタスクを効果的に実行するために必要という。

そこでAIエージェントの高度なメモリ機能をサポートするためには、高速で大容量のメモリが必要となる。このため、半導体技術の進化、特にメモリ技術の進化は、AIエージェントの性能向上に直接的に影響するようだ。HBM2のような高速で大容量のメモリ技術は、AIエージェントが複雑なタスクをリアルタイムで処理する能力を向上させるために不可欠となっている。一方で、AIエージェントのメモリ操作、特に読み取りや書き込みの速度も、メモリの性能に大きく依存するので、メモリの読み取り/書き込み速度を向上させる技術の進化もエージェントの性能向上に重要だというところまでは分かってきた。

これらからAIの進歩に必要とされているメモリ技術に関する概要を纏めてみた。

- キャッシュ:

- キャッシュは、CPUの内部に存在する非常に高速なメモリで、最も頻繁にアクセスされるデータや命令を一時的に保存する。キャッシュはL1、L2、L3などの異なるレベルで存在し、L1が最も高速で容量が小さく、L3が最も遅く容量が大きい傾向がある。

- RAM (Random Access Memory):

- DRAM (Dynamic RAM): これは現在の主流のRAM技術で、データを保存するためにキャパシタとトランジスタを使用。キャパシタは時間とともに放電するため、定期的にリフレッシュ(再充電)が必要。

- SRAM (Static RAM): SRAMはDRAMよりも高速だが、1ビットのデータを保存するために複数のトランジスタを使用するため、コストが高く、容量が小さい傾向がある。SRAMは主にCPUのキャッシュとして使用される。

- ストレージ:

- NAND Flash: これは現在の主流の非揮発性ストレージ技術で、SSD (Solid State Drive) などのデバイスに使用されている。NANDフラッシュは、電源がオフの状態でもデータを保存することができる。

- NOR Flash: NORフラッシュはランダムアクセスが可能で、主にファームウェアやBIOSのストレージに使用される。

- AI向けの特別なメモリ技術:

- HBM (High Bandwidth Memory): HBMは、GPUやAIアクセラレータに使用される高速で大容量のメモリ技術だ。HBMは、DRAMダイを3D的に積層して、非常に高い帯域幅を持つメモリを実現している。

- 新しいメモリ技術:

- ReRAM (Resistive RAM) や MRAM (Magnetoresistive RAM) などの新しいメモリ技術も開発中で、これらは高速で低消費電力の特性を持つことが期待されている。

AIの進歩において、高速で大容量のメモリ技術は不可欠であり、特にディープラーニングのモデルは大量のデータを処理する必要があるため、HBMのような高帯域幅のメモリ技術が重要となっている。これらが徐々に漸く認識されつつある、市場も織り込もうとし始めたからの前掲のチャートに見られたメモリー半導体銘柄の動きになっているのかも知れない。「コンピューティングの新しい単位はデータ センターです・・・」という文脈が時機を得たものであるならば、メモリー半導体についても今後ますます重要になってくるだろう。そもそもまだまだ「AI」に関しては、単純に楽観論者の「熱狂」或いは「ブーム」ではないというのが、私の基本的なスタンスであり。それを端的に裏付ける流れが、技術者の周りでは間違いなく起きている。

META CONNECT(現地9月27日~9月28日)について

META CONNECTは、Meta(META)が主催する2日間のバーチャルイベントで、AIやバーチャルリアリティ、ミクストリアリティ、拡張リアリティに焦点を当てて2023年9月27日から28日にかけて開催される。

イベントの見どころ

- 基調講演: イベントでは、創業者兼CEOのMark Zuckerbergが登壇し、新しいMeta Quest 3を発表し、Metaがどのようにミクストリアリティを実現しているかが明らかにされる。

- 開発者向けセッション: Metaの開発者エコシステムの最新ニュースや、AI、VR、MR、AR、Meta Horizon Worlds、Meta Avatarsなどの新しいツール、プログラム、機能について初めて紹介される。

- Meta Quest 3のセッション: このセッションでは、Meta Quest 3でのクリエイティブな可能性について詳しく説明される。

- バーチャル体験: Meta Horizon Worldsで、MetaのMenlo Parkキャンパスを模した世界を探索し、Mark Zuckerbergの基調講演を3Dで体験出来る。

このイベントはオンラインで開催されるため、日本からでも参加出来る筈だ。基調講演はFacebook @Metaでライブストリームもされる。またMark Zuckerberg CEO自ら、新しいMeta Quest 3を発表する予定だ。この新製品の特徴や機能、市場でのポジショニングに注目し、それがMetaのビジネスにどのように影響するかを評価することは、今後のAI、VR、MR、ARなどの最新のテクノロジーやツールがどの方向に向かっていくのかを見極める1つの道標にもなるだろう。またイベントでの議論や発表から、市場の最新トレンドや将来のニーズ、消費者の期待を把握し、それがMetaのビジネス展開にどのように影響するかを評価することが出来る。それも参加費は無料だ。バイアスの掛かった2次情報にやきもきするより、少なくともMETAのCEO自らのプレゼンテーション方が何倍も投資家としては有意義な情報だと思われる。

まとめ

米国景気は強く、日本景気は弱い

市場注目のFOMCも日銀金融政策決定会合も共に終了した。米国については、あと1回は0.25%の利上げがあるかも知れないが、実は無いかも知れない。どちらにしても、現時点では、その後に早々に利下げに回るという絵は安易に書かない方が良いのだろう。何故なら、パウエル議長も、FOMCのメンバーも、誰もがやや驚きをもって受け止める程に、米国景気は底力があるようで強い。でもそれは何ら悲観するような問題では無く、寧ろ投資家にとっては朗報だ。景気が良いことで、投資家が俯く必然性がそもそも無い。

ならば日本も同じ状況にあるのかと言えば、決してそうでは無く、寧ろ景気に関しては米国とは逆の状況にある、ということに「日本」は自覚を持つべきだと思う。景気が強く、需要もあるから、人手不足が恒常的に発生し、採用合戦が故に人件費も上昇している米国の状況とは根本的に状況が異なるということ。だからこそ、日銀植田総裁は力強い需要を取り戻すまでは金融緩和政策を続けて景気を下支えするしかないと言い続けている。

「利上げをしないから(円安による輸入)物価高を救おうとしない政府も日銀も庶民と切り捨てた」という議論は、ワンステップもツーステップも、ホップ・ステップ・ジャンプしてしまっている。実際、仮に1ドル100円で計算したとしても、まず米国の現状の物価は日本の比ではなく高い。「だから賃上げが必要だ」という議論は分かるが、経営側に立ったことがある方ならばお分かりの通り、日本の「簡単には人員整理出来ない雇用慣習」の中で「ベースアップ」という経営判断は極めて重い。ならば決算期毎の収益状況に合わせて「賞与」に載せれば良いと思われるかも知れないが、日本企業では一度それも引き上げると「前年度実績との対比」という概念が醸成されてしまう。

業績が良かろうが悪かろうが、常に年度終りに「下位10%のリストラ」を行えたり、ボスが社内争奪戦に敗れて今期のボーナスファンドは前期の半分からスタートという結果が受け入れられてしまう欧米企業と、取引先に出向を受け入れて貰ってまでも雇用を65歳まで確保することが求められる日本企業とでは、そもそも論が余りにも違い過ぎる。また利上げすれば円安が収まるのかということさえ、近時はやや疑わしくなってきていると思われるのも事実。例えばこの記事を先週見つけた時、正直な話、私は日本にお花畑を見た。こんな話を厚労省がしないとならないのだろうか。同じような話は「リスキリング(Re-Skilling)」とかいう話も同様だろう。これで予算がつけば、必ず何処かが濡れ手に粟とばかりに予算消化で潤うところも出る。でも恐らく、机上で期待された程の結果は出ないだろう。やる気がある人達は、放っておいても自ら動いているからだ。

さて、そこでひとつの問題意識として、「日米金利差が縮小すれば円安にはならない」のだろうかということ。寧ろ日本は少子高齢化に歯止めを掛ける策を講じることと、その傍らで「高付加価値」の産業を築き上げることが本質的な円安阻止、適正な為替水準維持ということになる筈だ。少々利上げしたところで、2050年には人口が9500万人にまで減少することの国の通貨が本質的に高値(円高)でいられるわけが無いからだ。

ひとつのアイデアは、農業、漁業、林業をより法人化して近代化する方法などを真剣に考えるべきだと思う。過疎化する街に、企業が入っていく。個人経営の最たるもののまま続いている農林水産業の産業革命を起こすという意味だ。恐らく、政治家の票田との関係があるから、一朝一夕には進まない。先祖代々伝わる土地を手放したくないという人も多いだろう。だがそろそろ真剣にこの手の議論をすべき時なのだと思う。聞きかじりの経済理論を振りかざして「利上げして円安阻止」と余計なポピュリズム喚起するより、余程生産性は高いと思われるが如何に。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「iPhone15の半導体/ 投資の基本⑨複利効果の基本【元銀行員VTuber】」となります。前半ではiPhone15の半導体を例にとって、かなり分かり易く、新しい半導体の構造などを勝癸ユウが説明しています。そして後半の投資の基本では複利効果の基本を説明しています。案外、目から鱗が落ちる感じもあるかも知れません。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全27本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。